30. November 2020

So funktioniert die Bancassurance-Zusammenarbeit zwischen UBS und Zurich bislang

Von Prof. Dr. Andreas Dietrich

Vor allem durch die Digitalisierung gewinnen Bancassurance-Angebote wieder an Bedeutung im Schweizer Markt. So können Gründerinnen und Gründer bei UBS seit März auf der «UBS Start Business»-Plattform nicht nur verschiedene Bankenprodukte für ihre neuen Firmen abschliessen, sondern im Rahmen dieses Online-Prozesses zusätzlich Versicherungsprodukte der Zurich Versicherung beziehen. Im heutigen Blog erläutere ich das Angebot, teile erste von UBS und Zurich Versicherungen gemachte Erfahrungen und gehe auf die möglichen Weiterentwicklungen in diesem Themenfeld ein.

Im März haben UBS und Zurich Schweiz auf der bestehenden Online-Plattform «UBS Start Business» ein Angebot lanciert, das klassische Banking-Services für Neugründerinnen und Neugründer (u.a. Kapitaleinzahlungs- und Geschäftskonto) mit Versicherungsdienstleistungen kombiniert. Seither sind auf der Plattform auch Versicherungsdienstleistungen erhältlich, die für Firmen entweder obligatorisch sind oder weitere wichtige Risiken abdecken, die viele Start-Ups nicht selbst tragen wollen. Das Angebot soll die von Jungunternehmen in der Gründungsphase benötigten Bank- und Versicherungsdienstleistungen mittels einer One-Stop-Lösung bereitstellen. Durch das Angebot werden zwei typische «Pain Points» (Einrichtung eines Kapitaleinzahlungskontos und Abschliessen von grundlegenden Versicherungsleistungen) in einer frühen Phase kombiniert abgedeckt. Interessant ist, dass UBS – im Gegensatz beispielsweise zum Angebot als Hypothekarvermittlerin über Key4 – für diesen Geschäftsfall kein grösseres Ökosystem und keine offene Plattform aufbaut, sondern die Umsetzung exklusiv mit der Zurich Versicherung vorgenommen hat. Dies macht aber wohl Sinn, da die typischen Gründer in dieser frühen Phase der Unternehmensgründung nicht zwischen fünf verschiedenen Versicherungsanbietern auswählen möchten. Ich gehe davon aus (die beiden Unternehmen wollten hierzu keine Stellung beziehen), dass Zurich UBS für diese Exklusiv-Partnerschaft im KMU-Bereich pro Lead entsprechend entschädigen muss.

Unternehmensgründungen Schweiz

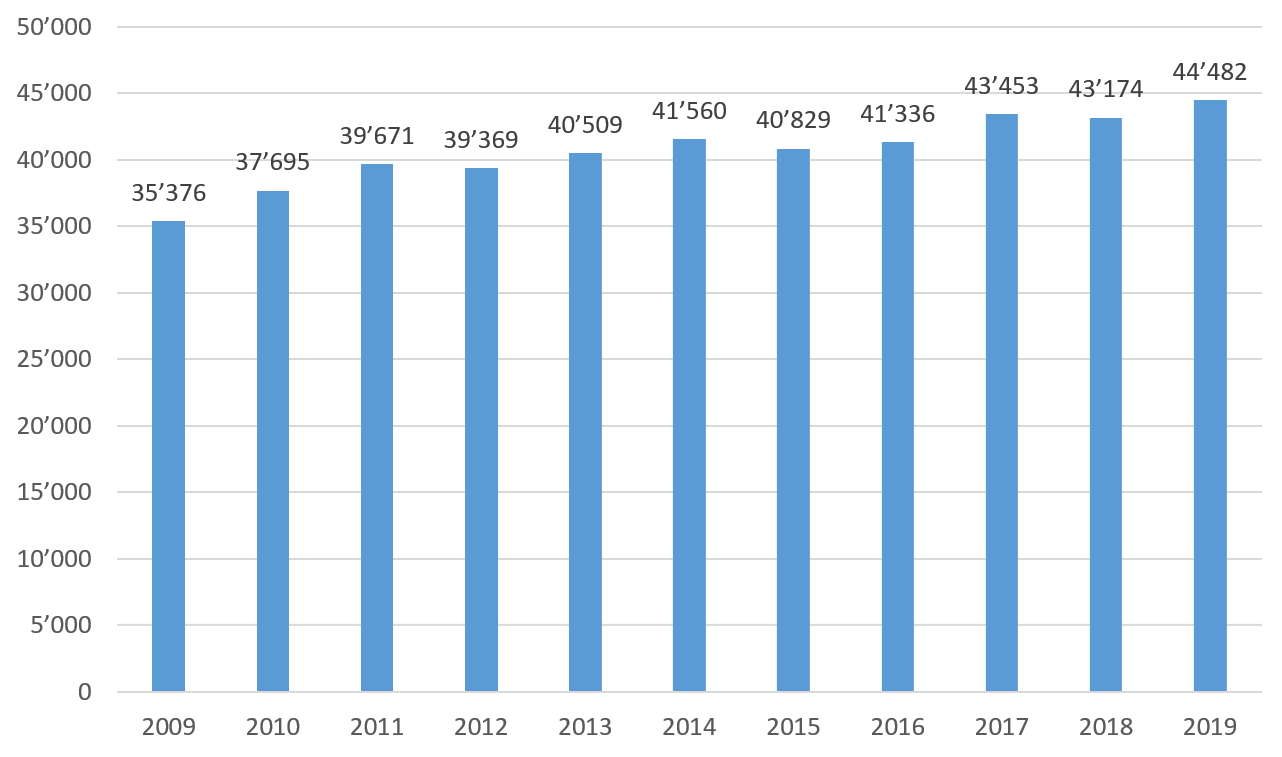

Interessant ist der gewählte Fokus auf Unternehmensgründerinnen und Unternehmensgründer. Allerdings stellt sich auch direkt die Frage, wie gross das Potenzial im Schweizer Markt überhaupt ist. Wie Abbildung 1 verdeutlicht, ist die Anzahl an Neugründungen in den vergangenen Jahren ziemlich konstant angestiegen: So sind für das Jahr 2019 insgesamt 44’482 Neugründungen zu verzeichnen, was einem Plus von 3 Prozent gegenüber dem Vorjahr 2018 und dem bisherigen Rekordwert entspricht.

So läuft der Prozess

Der Prozess kann über das im Jahr 2019 lancierte und spezifisch für Neugründungen konzipierte UBS Start Business Portal online durchgeführt werden. Auch wenn die Journey für Neugründer digital startet, braucht es derzeit leider teilweise noch eine telefonische Interaktion zwischen Kunde und UBS, so z.B. bei der Eröffnung des Kapitaleinzahlungskontos, welches erst ab 2021 vollumfänglich digital abgeschlossen werden kann. Das Portal bietet verschiedene kostenlose Dienstleistungen der Bank an (z.B. Vorlage für Businesspläne; Möglichkeit des UBS Virtual Venture Caffès, welches einer limitierten Anzahl an Jungunternehmen kostenlos die Gelegenheit gibt, sich mit Experten auszutauschen). Das entsprechende Portal und die darin auch enthaltene Möglichkeit des digitalen Onboardings waren die Basis, dass das Projekt mit der Zurich Versicherungen überhaupt zustande kommen konnte.

Aus meiner Sicht gestaltet sich der Prozess für die Eröffnung des webbasierten Bankenpakets (und auch Versicherungspakets) ziemlich einfach und intuitiv. Der gesamte Prozess wird dabei in der UBS-Welt abgebildet (vgl. Abbildung 2).

Danach können die Kunden ihre gewünschten Produkte, sofern sie dies möchten, selbst zusammenstellen (siehe Abbildung 3).

Nach Abschluss dieses Prozesses können die Kunden wählen, ob sie auch die Versicherungsfragestellungen lösen möchten. Es ist jedoch davon auszugehen, dass viele Neugründerinnen und Neugründer wenig profunde Kenntnisse zu Versicherungsthemen besitzen. Entsprechend kann diese «Unterstützung» auf der Customer Journey nicht nur als bank- und versicherungsseitig ausgedachter Business Case betrachtet, sondern vielmehr auch als Dienstleistung und frühzeitige Schaffung von Awareness aufgefasst werden.

Entscheiden sich die Kunden für die Versicherungslösung, müssen verschiedene Standardfragen nach der obligatorischen Unfallversicherung («Haben Sie sich und Ihre Mitarbeitenden bereits gegen Unfälle versichert?»), der obligatorischen Beruflichen Vorsorge oder der Krankentaggeldversicherung beantwortet werden.

Weitere Eigenheiten des Angebots

- Grundsätzlich scheint man aus den Fehlern der Vergangenheit gelernt zu haben. Bancassurance wird nicht einfach als zusätzliches Produkt neben bestehenden Bankprodukten angeboten. Konkret bedeutet dies, dass die Kunden sich bei Fragen zu Bankprodukten an das UBS Callcenter wenden können, wohingegen sämtliche Versicherungsfragen direkt an die Zurich Versicherung verwiesen werden. Es findet somit kein Vertrieb der Versicherungsprodukte über die klassischen Bank-Beraterkanäle statt und die Organisationen sind weder miteinander verknüpft noch fusioniert.

- Derzeit ist die Customer Journey so ausgestaltet, dass die Kunden nur von UBS zu Zurich Schweiz gelangen. Den umgekehrten Weg (Start bei Zurich und danach Übergang zu UBS) ist derzeit hingegen (noch?) nicht möglich. Die Journey startet aber in der Regel auch zuerst bei der Einrichtung eines Kapitaleinzahlungskontos, bevor die Gründerinnen und Gründer die Versicherungslösungen abschliessen.

- Die Lösung der Zurich ist direkt an die UBS-Webseite angebunden. Die entsprechende Schnittstelle musste gebaut werden, damit es zu einem digitalen End-to-End-Prozess kommt.

Bisherige Erfahrungen

UBS und Zurich teilen für diesen Blog die folgenden bisherigen Erfahrungen mit der Lösung resp. dem Portal:

- UBS wächst im Bereich der neu gegründeten Firmenkunden rund 3 bis 5 Prozent über Markt seit Gründung der Digital Corporate Bank.

- Zurich kann ein Wachstum bei den neugegründeten Unternehmen 2020 gegenüber Vorjahr (aufch) von rund 200 Prozent vorweisen. Dank dieser Zusammenarbeit sei der Web-Traffic von Zurich Schweiz spürbar gestiegen.

- Mehr als die Hälfte der Neugründer-Kunden interessieren sich auch für ein Versicherungsprodukt und gehen nach Abschluss der Bank-Journey noch weiter in die «Versicherungs-Welt». Diese Zahlen und auch jene des Abschlusses sind gemäss Angaben von UBS und Zurich Schweiz «sehr zufriedenstellend für einen MVP während Corona». Die Zahlen konnten offenbar vor allem in den letzten Monaten deutlich gesteigert werden.

- Mehr als 50% der Kunden, welche über das UBS-Portal auch bei Zurich einen Abschluss vornehmen wollen, nehmen auch eine persönliche Beratungsleistung in Anspruch. Im Umkehrschluss bedeutet dies, dass sich die rein digitalen Abschlüsse auf unter 50% belaufen.

- Eine wichtige Feststellung war, dass diese Kundengruppen gerade am Anfang keinen «Oversell» möchten. Die jungen KMU möchten zum Start nur das Nötigste. So wurde beispielsweise eine Cyber Insurance, welche von UBS momentan nur als Teil einer online Sicherheitsprüfung (UBS Security Check) beworben wird, nicht über den Online-Prozess auf Start Business angeboten. Die beiden Marktakteure sind laufend daran, weitere Erfahrungen zu sammeln und Produkte weiterzuentwickeln.

Fazit

Die Zusammenarbeit zwischen Banken und Versicherungen ist in der Vergangenheit mehrfach gescheitert. Der von UBS und Zurich verfolgte Ansatz verspricht aber mehr Potenzial: Bancassurance wird nämlich nicht (mehr) über einen Allfinanz-Berater betrieben, sondern mittels einer Zusammenarbeit auf dem digitalen Kanal ermöglicht. Das vorliegende Angebot mit der Kombination von Bancassurance und Unternehmensneugründungen kann, auch wenn derzeit nur in einer Nische, europaweit als Innovation bezeichnet werden. Positiv daran ist sicherlich, dass mit dieser Lösung ein Kundenbedürfnis befriedigt und den Neugründerinnen und Neugründern der Startprozess vereinfacht wird.

Interessant aus meiner Sicht ist insbesondere auch die Strategie, dem auf dem digitalen Kanal bislang vernachlässigten Segment der Neugründerinnen und Neugründer vermehrt auch digitale Angebote zu offerieren. Ähnlich wie im Retailgeschäft ist der digitale Kanal für diese Kundengruppe mit einfachen und standardisierten Basisgeschäft-Bedürfnissen grundsätzlich – und in einer langfristigen Perspektive – vor allem für grössere Anbieter günstiger. Gleichzeitig ist klar, dass es das Ziel von UBS und Zurich ist, die entsprechenden Kunden längerfristig zu begleiten und später auch für werthaltigere Produkte gewinnen zu können.

Die ersten Erfolge erscheinen vielversprechend. Insofern kann man davon ausgehen, dass das Segment der Unternehmensgründerinnen und Unternehmensgründer – jährlich werden hierzulande rund 40’000 Firmen gegründet – nur ein erster Schritt hin zu einem breiteren Bancassurance-Angebot der beiden Grossfirmen ist. Auf mittlere Sicht werden UBS und Zurich wohl auch ihre Bestandskunden und anschliessend die rund 500’000 Schweizer KMU ansprechen wollen. Ich kann mir durchaus vorstellen, dass solche Modelle Schule machen werden. Für die Gesamtmarktentwicklung muss mehr Konkurrenz im Bereich Bancassurance aber nicht zwingend negativ sein. Möglicherweise hilft es allen Marktteilnehmenden, wenn das Thema breiter angegangen wird.

PS: UBS und Zurich Schweiz, CS und AXA, Raiffeisen und die Mobiliar, neon und smile.direct – massgeblich getrieben durch die fortschreitende Digitalisierung und die dadurch veränderten Kundenansprüche schliessen die Schweizer Banken und Versicherer strategische Partnerschaften, um dem Kapitel Bancassurance neue Konjunktur zu verschaffen. Ziel ist es, die Customer Journey mittels One-Stop-Shop-Lösungen schnell und unkompliziert zu gestalten und sich somit einen Vorteil gegenüber der Konkurrenz zu verschaffen. Vor dem Hintergrund dieser Entwicklung werde ich gemeinsam mit meinem Kollegen und Insurance-Verantwortlichen am IFZ, Dr. Florian Schreiber, am 31. März 2021 ein Online-Seminar Bancassurance durchführen. Neben der Vorstellung spannender Use Cases und Best Practices aus dem In- und Ausland werden wir den Fokus insbesondere auf die zentralen Erfolgsfaktoren von Bancassurance legen und mögliche Positionierungsstrategien für Banken und Versicherer aufzeigen.

26. November 2020

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2020: Trotz Corona – Filialen bleiben für Banken wichtig

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi und Prof. Dr. Simon Amrein

Für die Retailbanken bleibt die Filiale trotz Digitalisierung und COVID-19 auch in Zukunft ein zentraler Ort für die Interaktion mit ihren Kundinnen und Kunden. Webchats, Videoberatung, Chatbots und Co. gewinnen aber an Bedeutung. Das zeigt die Studie zum Schweizer Retailbanken-Markt der Hochschule Luzern.

Die IFZ Retail Banking-Studie erscheint bereits zum neunten Mal und beleuchtet das Kerngeschäft der inländisch-orientierten Banken aus zahlreichen Blickwinkeln. So wird gezeigt, welche Touchpoints für Banken heute und in fünf Jahren wichtig sind. Zudem gibt die Studie Einblick in die Marktanteile der einzelnen Bankengruppen in den kantonalen Hypothekarkreditmärkten, zeigt welche Bank aus Kennzahlen-Sicht die beste im Lande ist und wie es um die Corporate Governance der Banken steht.

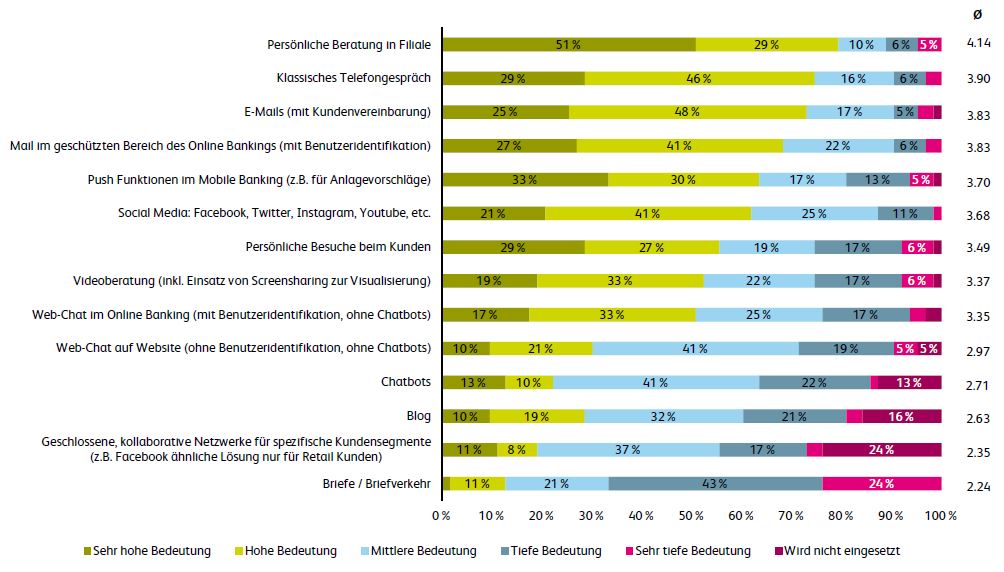

Wie werden Banken in fünf Jahren mit der Kundschaft interagieren?

Im Hinblick auf die Kommunikation zwischen Kunden und Beraterinnen finden derzeit bedeutende Veränderungen statt. Der zunehmend seltener werdende Filialbesuch muss für die Kundinnen und Kunden einen klaren Mehrwert bieten und weitere Touchpoints, vor allem die digitalen Kommunikationswege, müssen noch stärker erschlossen werden. Auch die COVID-Krise im Frühjahr hat das Verhalten von Kundinnen und Kunden sowie die Angebotserbringung von Banken verändert. Doch wie sehen Vertreterinnen und Vertreter die Relevanz von Touchpoints heute und in fünf Jahren?

Im Rahmen der IFZ Retail Banking-Studie wurden 63 Geschäftsleitungsmitglieder von Schweizer Banken befragt. Sowohl heute als auch in fünf Jahren werden aus Sicht der Bankenvertreterinnen und Bankenvertreter die persönliche Beratung in der Filiale, das Telefongespräch sowie E-Mails die wichtigsten Kommunikationskanäle bleiben (vgl. Abbildung 1). Jedoch gewinnen Webchats, Videoberatung und Chatbots an Bedeutung. «Digitale Touchpoints werden wichtiger. Aus Bankensicht führt das aber noch nicht zu einem grundlegenden Paradigmenwechsel», sagt Andreas Dietrich, Studienleiter und Professor für Banking and Finance an der Hochschule Luzern.

Aus Sicht des Studienautors müssen Banken einerseits ein verstärktes Augenmerk auf die Verknüpfung der vielen verschiedenen Kanäle legen. Dietrich weist zudem darauf hin, dass neue Banken mit einem komplett digitalen Angebot Bewegung in den Schweizer Bankenmarkt bringen. Diese Dynamik werde auch zu einer beschleunigten Akzeptanz von digitalen Kanälen gerade im «Alltagsbanking» führen. Gleichzeitig ist es aber fraglich, ob alle Banken wirklich nach dem «Giesskannenprinzip» alle neuen Touchpoints bearbeiten sollen oder ob man sich nicht besser auf die im Zusammenhang mit der Gesamtstrategie der Bank und der Markteinschätzung passendsten Touchpoints fokussieren sollte.

Starke Position der Kantonalbanken in den Hypothekarmärkten

Das Volumen des Schweizerischen Hypothekarmarkts beträgt gemäss Berechnungen der Studienautoren etwa 1’100 Milliarden Franken. 94.5 Prozent davon wurden von Banken vergeben. Jedoch tätigen auch Privatversicherungen und zunehmend auch wieder die Pensionskassen Hypothekarfinanzierungen. Deren Marktanteile betrugen Ende 2019 3.8 bzw. 1.7 Prozent.

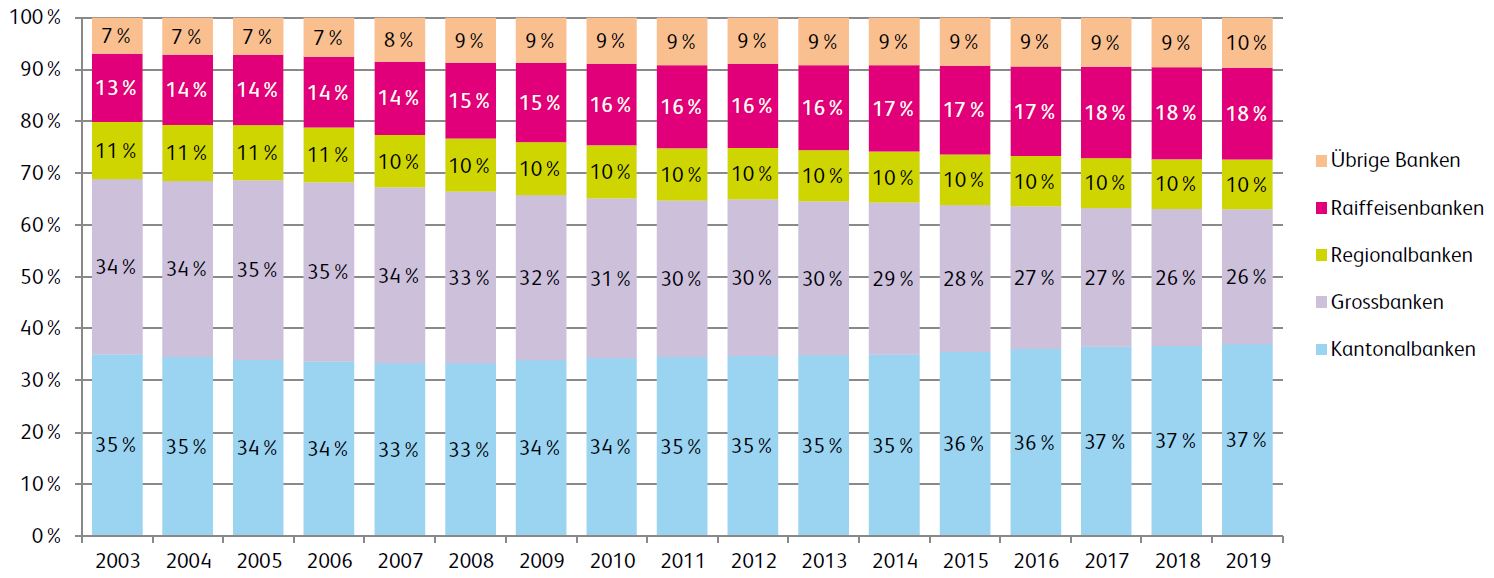

Innerhalb der Bankengruppen verfügen die Kantonalbanken sowie die Grossbanken über die grössten Hypothekenportfolios. Der Marktanteil der Grossbanken (ohne NAB) ist aber seit 2003 um fast acht Prozentpunkte auf 26 Prozent gesunken. Im Gegenzug konnten insbesondere die Raiffeisenbanken ihren Marktanteil deutlich und die Kantonalbanken leicht steigern. Mit Blick auf die Kantone zeigt sich eine sehr starke Präsenz der Kantonalbanken in eher ländlichen Kantonen. In sieben Kantonen sind die Kantonalbanken mit Marktanteilen von mehr als 50 Prozent dominant. Die Grossbanken sind hingegen eher in urbanen Gebieten überproportional stark vertreten. Regionalbanken und Sparkassen haben hohe Marktanteile in den Kantonen Aargau, Bern, Solothurn und Schaffhausen (vgl. Abbildung 2).

Ergänzend zur Analyse der Hypothekarmärkte geht die Studie in einem Exkurs auch auf die Refinanzierungssituation der Banken ein mit Fokus auf die Rolle der Pfandbriefdarlehen, welche in den letzten Jahren stark an Bedeutung gewonnen haben.

Kennzahlen-Ranking: Kleinbanken erneut mit starken Abschlüssen

Die Retail Banking-Studie analysierte in ihrem Benchmarking-Teil die Kennzahlen von 91 Instituten in den Bereichen Risiko und Rentabilität sowie Struktur für die Jahre 2015 bis 2019.

In den ersten fünf Rängen der Gesamtpositionierung platzieren sich vier Kleinstbanken mit Bilanzsummen von weniger als 500 Millionen Franken. Lediglich die Schwyzer Kantonalbank schafft es als mittelgrosses Institut unter die ersten fünf Banken. Auffällig sind weiterhin die teilweise sehr hohen Zinsmargen von kleinen Banken.

COVID-19 und deren Einfluss auf die Banken

COVID-19 ist das dominierende Thema im wirtschaftlichen Umfeld. Auch die Banken sind davon betroffen. Mit Blick auf die Erfolgsrechnungen und Bilanzen der Retailbanken waren per 30. Juni 2020 zwei Effekte zu beobachten: Als indirekter Effekt verzeichneten viele Banken aufgrund der Unsicherheit an den Finanzmärkten eine höhere Anzahl an Transaktionen und dadurch einen gegenüber dem Vorjahr höheren Erfolg aus dem Kommissions- und Dienstleistungsgeschäft. Direkte Effekte der Covid-Kredite sind einerseits die Ausweitung der Bilanzen infolge der zusätzlichen Kreditvolumina und andererseits (potenzielle) Kreditausfälle. Während sich die Bilanzen der Banken im ersten Halbjahr auch durch die Covid-19 Kredite weiter vergrössert haben, ist es für eine Einschätzung der Covid-bedingten Kreditausfälle per Ende Juni 2020 noch zu früh.

Einige Banken haben in Zusammenhang mit der wirtschaftlichen Unsicherheit aber vorsorglich Rückstellungen gebildet, Einzelwertberichtigungen gemacht oder die Reserven für allgemeine Bankrisiken erhöht. Die Krise war bisher in den Bankenbüchern aber noch nicht «spürbar». Für das COVID-Kreditprogramm des Bundes wickelten 124 Banken insgesamt etwa 136’000 Kredite mit einem Volumen von 16.9 Milliarden Franken ab.

Frauenanteil: Steigend in Verwaltungsräten und Geschäftsleitungen

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich unter anderem zeigt, steigt der Frauenanteil in den Verwaltungsräten weiter an. Auch in den Geschäftsleitungen ist ein Anstieg – allerdings auf tiefem Niveau – zu verzeichnen (25 Prozent, bzw. 9 Prozent). Die Zahl der Frauen in den Verwaltungsräten stieg innerhalb eines Jahres von 112 auf 130. Unter den neu gewählten VR-Mitgliedern des letzten Jahres machen Frauen rund 44 Prozent aus. Bei den Geschäftsleitungen nahm die Zahl der Frauen von 23 auf 28 zu.

Studienbestellung

Die 210-seitige «IFZ Retail Banking-Studie 2020» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

3 Kommentare

Spielt die Höhe der IT-Kosten für Banken überhaupt noch eine Rolle? | IFZ Retail Banking Blog

25. Mai 2021

[…] Zeit immer stärker unter Druck geraten sind. Dies zeigt sich etwa in der Zinsmarge, wie sie in der Retail-Banking-Studie 2020 ausgewiesen wird. Danach ist die Zinsmarge im Zeitraum von 2015 bis 2019 von 1.17% auf 1.05% […]

Struktur und Entwicklung des Schweizer Hypothekenmarktes | IFZ Retail Banking Blog

22. Februar 2021

[…] CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie eine Zusammenfassung der […]

Rückblick auf die IFZ Retail Banking Konferenz 2020 | IFZ Retail Banking Blog

7. Dezember 2020

[…] Eine Zusammenfassung der IFZ Retail Banking-Studie 2020 finden Sie hier. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. November 2020

Die Zukunft des digitalen Anlegens in der Schweiz – die Studienergebnisse

Von Prof. Dr. Andreas Dietrich, Dr. Tatiana Agnesens und Dr. Reto Rey

Die Digitalisierung im Anlagegeschäft wird immer bedeutsamer. Während es zahlreiche (auch) Schweizer Studien mit Fokus auf verschiedene Marktanbieter gibt, ist das Wissen in Bezug auf das Verhalten und die Wünsche der Schweizer Anlegerinnen und Anleger im Bereich der Digitalisierung noch eher knapp. Die vorliegende Studie des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern im Auftrag von Raiffeisen und Vontobel hat sich daher zum Ziel gesetzt, die Nachfragesicht stärker zu beleuchten. Im Rahmen dieser Studie wurden über 1‘200 Schweizerinnen und Schweizer zwischen 18 und 79 Jahren in allen Landesteilen befragt. Der heutige Blog-Artikel fasst einige wichtige Erkenntnisse zusammen.

Durch die Entwicklung neuer Technologien und das veränderte Kundenverhalten wandeln sich auch Prozesse, Produkte und Beratungsansätze auf dem Gebiet der Anlageberatung. So hat sich die Anzahl an Angeboten im Bereich des digitalen Anlegens in den vergangenen Jahren – trotz einigen Marktaustritten – hierzulande weiter erhöht. Einerseits sind verschiedene FinTech-Start-ups mit neuen Geschäftsmodellen in diesen Markt vorgedrungen. Andererseits reagieren zunehmend auch etablierte Banken auf die entsprechenden Entwicklungen und lancieren unterschiedliche digitale Anlagelösungen. Diese derzeit im Markt verfügbaren 18 Angebote unterscheiden sich teilweise ziemlich stark. Auch der Übergang zwischen «echten» Robo Advisory Lösungen und der digital unterstützten, klassischen Vermögensverwaltung ist zunehmend fliessend.

Wie gross ist der Anteil an Schweizerinnen und Schweizer, welche derzeit im Besitz von Wertschriften ist?

Die Teilnehmenden wurden in einem ersten Schritt gefragt, ob sie jemals im Besitz von Wertschriften waren oder aktuell noch in Wertschriften investiert sind. Dabei gaben 41% der Teilnehmenden an, noch nie in Wertschriften investiert zu haben, wobei der Anteil von «Nicht-Investoren» bei den Frauen (52%) deutlich höher ist als bei den Männern (31%). Die restlichen 59% der Befragten, die wir als «Investoren» bezeichnen, haben entweder früher investiert (17%) oder besitzen aktuell Wertschriften (42%). Der Entscheid, nicht zu investieren, wird von den Befragten mehrheitlich mit fehlendem Kapital (47%) und/oder mangelndem Interesse (44%) begründet. Konsistent mit diesen Aussagen nimmt der Anteil der Investoren in unserer Stichprobe mit höherer Bildung, steigendem Einkommen und Finanzvermögen sowie mit dem Alter deutlich zu. Frauen in unserer Stichprobe haben ein durchschnittlich tieferes Einkommen und Finanzvermögen und zeigen zugleich ein insgesamt eher geringes Interesse an den Finanzmärkten. Auffällig ist auch, dass ein überwiegender Teil der jüngeren Generation an Frauen bis anhin noch keine Erfahrungen mit Investitionen an Finanzmärkten gemacht hat. Des Weiteren ist interessant, dass Personen in der Deutschschweiz deutlich häufiger in Wertschriften investieren als Personen aus der Westschweiz oder dem Tessin.

Welche Kundentypen nutzen digitale Anlagelösungen?

Unsere Umfrage zeigt, dass 8% aller Investoren – Investoren sind definiert gemäss obigem Abschnitt als diejenigen 59% der Befragten, welche entweder früher investiert haben oder aktuell Wertschriften besitzen – bereits digitale Anlageprodukte in verschiedenen Ausprägungen nutzen. Weitere 16% lassen sich als «potenzielle Nutzer» klassifizieren, welche sich grundsätzlich vorstellen können, solche Angebote zu nutzen. 55% aller Investoren kennen aktuell noch keine konkreten «digitalen Anlageprodukte». 22% aller Investoren geben an kein Interesse an solchen Produkten zu haben.

Der typische Nutzer digitaler Anlagelösungen ist gemäss dieser Studie ein gut gebildeter, besserverdienender und vermögender Mann. Das Durchschnittsalter eines Nutzers von digitalen Anlageprodukten liegt bei knapp 50 Jahren. Der typische potenzielle Nutzer unserer Stichprobe hat ein ähnliches Profil, ist aber eher etwas weniger vermögend.

Welcher Anlegertyp investiert in digitale Vermögensverwaltungsprodukte?

Interessant ist auch die Frage nach dem Anlegertyp. In Anlehnung an den LGT Private Banking Report (Cocca, 2014) wird dabei typischerweise zwischen drei Anlegertypen unterschieden: Soloisten (Anlageentscheid wird eigenständig getroffen), Validatoren (Anlageentscheid wird zusammen mit dem Berater getroffen) und Delegatoren (Anlageentscheid wird komplett delegiert). Unsere Studie zeigt, dass die Mehrheit der Schweizer Investoren Validatoren sind (56%), während 34% die Anlageentscheidungen eigenständig treffen (Soloisten) und 10% die Anlageentscheidungen komplett dem Anlageberater überlassen (Delegatoren). Der Anteil der Soloisten ist dabei unter den Männern deutlich höher als unter den Frauen (42% gegenüber 21%).

Die meisten digitalen Anlagelösungen sind als Vermögensverwaltungsmandate konzipiert. Entsprechend würde man erwarten, dass vor allem der Investorentyp der Delegatoren diese Angebote attraktiv finden. Unsere Resultate zeigen hingegen auf, dass es unter der Gruppe der Soloisten rund doppelt so viele (potenzielle) Nutzer gibt als unter den Validatoren oder Delegatoren. Ein erster Grund für diese Erkenntnis könnte darin liegen, dass sich Soloisten mehr für Finanzmärkte interessieren als die anderen Anlegerprofile und möglicherweise auch etwas preissensitiver sind. Zudem zeigen die Analysen, dass Personen mit einer höheren Risikoneigung – und Soloisten gehören zu dieser Gruppe – eher dazu bereit sind, in digitale Anlageprodukte zu investieren als ausgewogene oder risikoaverse Anlegerinnen und Anleger. Gleichzeitig wäre es aber auch interessant, solche Produkte dem Anlegertyp der Delegatoren zu erläutern und anzubieten. Derzeit hat nämlich mehr als die Hälfte dieser Personen (61%) noch nie von solchen digitalen Anlagelösungen gehört.

Die Entwicklungen im Bereich der digitalen Anlagelösungen waren in den vergangenen Jahren in Bezug auf die Volumenzahlen nicht für alle Teilnehmenden befriedigend. Woran liegt das?

Generell kann festgestellt werden, dass eher wenige Schweizerinnen und Schweizer wirklich finanzaffin sind. So hat mehr als die Hälfte der Befragten in unserer Umfrage angeben, sich gar nicht oder nur wenig für Finanzmärkte zu interessieren. Nur eine von vier Personen hat ein starkes bis sehr starkes Interesse für die Finanzmärkte. Darunter befinden sich überproportional viele Männer, Pensionierte, in der Deutschschweiz wohnhafte Personen sowie Personen, die über einen Hochschulabschluss verfügen und vermögend sind.

Des Weiteren zeigt sich, dass digitale Anlagelösungen – auch im Vergleich zum Ausland – bei vielen Schweizerinnen und Schweizern immer noch wenig bekannt sind. Nur 13% aller Befragten (und 18% der Investoren) geben an, leichte bis gute Kenntnisse zu diesen Produkten zu haben. Noch am ehesten vertraut mit diesen neuen digitalen Angeboten sind Männer, Personen mit einer gewissen Vermögensgrösse und der Investorentyp der Soloisten. Dabei haben ältere Personen – im Gegensatz zur immer wieder gehörten These – sogar bessere Kenntnisse über diese Produkte als jüngere Generationen. Entscheidend für die Produktekenntnis ist aber weniger der Faktor des Alters als derjenige des Vermögens.

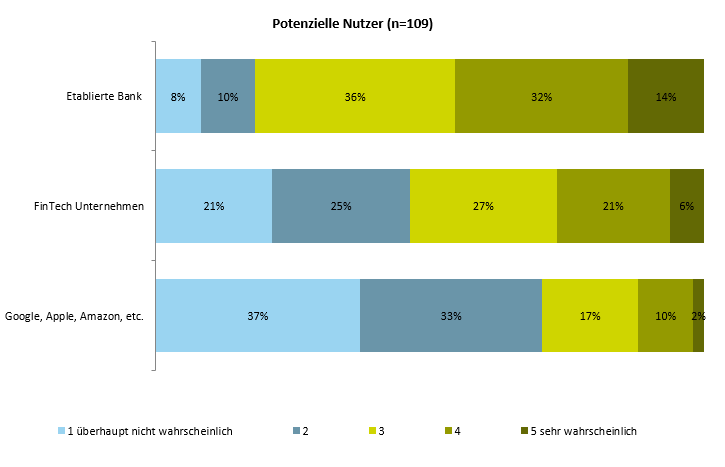

Auch das Vertrauen spielt im Bereich der digitalen Anlagelösungen eine grosse Rolle. So kann sich die Mehrheit der potenziellen Nutzer vorstellen, künftig eher bei einem etablierten Anbieter als bei einem FinTech-Start-up digital zu investieren. Gemäss unseren Ergebnissen ist es vor allem für die Anlegergruppe der Delegatoren wichtig, dass das Angebot von der Hausbank stammt. Dies ist sogar wichtiger als die Preisgestaltung oder die Einfachheit des Produkts. Auch hinsichtlich Bekanntheit schneiden unter den existierenden Angebote jene der etablierten Finanzdienstleister besser ab.

Ausblick Digitales Anlegen 2025

Die bisherigen Volumenentwicklungen sind etwas hinter den Erwartungen vieler Marktteilnehmenden zurückgeblieben. Durch die zunehmende Angebotsvielfalt und vor allem durch den Einstieg oder zu erwartenden Einstieg von grossen Marktteilnehmern mit einer grossen Kundenbasis, gehen wir aber davon aus, dass sich dieser Markt in den nächsten Jahren schneller entwickeln wird als in der Vergangenheit. Wir erwarten dies einerseits, weil durch den Einstieg von grossen Banken (z.B. der Raiffeisenbank oder der Credit Suisse) in den Markt die Bekanntheit dieser Produkte steigen wird. Auf der anderen Seite hat die Umfrage gezeigt, dass das Interesse an solchen Produkten durchaus vorhanden ist und sich viele Anleger ein Angebot der Hausbank wünschen. Insgesamt gehen wir davon aus, dass sich solche Produkte in den nächsten Jahren zunehmend als Standardangebote bei vielen Banken etablieren werden und sich das Volumen entsprechend erhöhen wird. Gleichzeitig werden solche Lösungen in den nächsten fünf Jahren – bei einer Betrachtung des gesamten Anlagevolumens – hierzulande in einer Nische verbleiben.

Säule 3a – Situation

In Bezug auf die Säule 3a sehen wir, dass diese heute noch nicht optimal genutzt wird. Vor allem Frauen, auch besserverdienende, nutzen diese steuerbegünstige Möglichkeit derzeit noch vergleichsweise wenig. Unsere Ergebnisse zeigen auch, dass rund die Hälfte der 3a-Bankkunden (fast) ausschliesslich «Cash» sparen. Frauen scheinen mit einem im Durchschnitt leicht höheren Cash-Anteil etwas risikoscheuer zu sein als Männer. Sinnvoll scheint es, wenn vor allem auch jüngere Personen mit einem längeren Anlagehorizont einen gewissen Wertschriften-Anteil halten würden. Unsere Studienresultate zeigen diesbezüglich aber keine klaren Erkenntnisse auf. Unsere Resultate weisen hingegen darauf hin, dass noch immer (zu) viele Personen (25%) zu wenig über ihre Vorsorgeoptionen wissen und teilweise nicht einmal wissen, wie hoch der ungefähre Wertschriftenanteil ihres Vorsorgekontos ist. Entsprechend scheint wichtig, dass Anbieter von solchen Lösungen nicht nur auf ihre Produktelösung fokussieren, sondern auch in die «Ausbildung» oder Beratung ihrer (potenziellen) Kunden investieren. Grundsätzlich gehen wir aber davon aus, dass es sich bei der privaten Vorsorge um einen Wachstumsmarkt handelt, dessen Entwicklung mit Hilfe von digitalen Lösungen weiter an Fahrt gewinnen dürfte. Gerade digitale Lösungen ermöglichen hoch standardisierte und gleichzeitig auch individualisierbare Lösungen zu kostengünstigeren Preisen. Unsere Ergebnisse zeigen, dass sich bereits heute knapp einer von vier Schweizerinnen und Schweizern vorstellen kann, einen Teil des Vorsorgegeldes in den nächsten 12 Monaten digital anzulegen. Entsprechende digitale Angebote finden vor allem Anklang bei Männern, jüngeren Personen, überdurchschnittlich gutverdienenden und vermögenden Menschen sowie Personen, die in der Deutschschweiz leben.

Digitales Anlegen – 2020

Digitales Anlegen – 2020

Die Landing Page der Bank Vontobel mit verschiedenen Analysen finden Sie hier.

Die Landing Page von Raiffeisen finden Sie hier.

Eine Infographik finden Sie hier

Kommentare

5 Kommentare

So wird die digitale Vorsorge-Lösung frankly bislang genutzt | IFZ Retail Banking Blog

8. April 2021

[…] Nutzer sind weiblich. Diese eher tiefe Zahl überrascht nur auf den ersten Blick. Wie wir in der gemeinsam mit Raiffeisen und der Bank Vontobel publizierten Studie aufgezeigt haben, haben Frauen einerseits einen höheren Cash-Anteil als Männer. frankly ist vor […]

Vertrauen in digitale Anlageangebote wächst in der Schweiz | Fintech Schweiz Digital Finance News - FintechNewsCH - DeasileX

29. November 2020

[…] der neuen «Studie Digitales Anlegen in der Schweiz – ein Markt mit Potenzial» des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern, liegt das grösste […]

Yves

26. November 2020

Zitat: Rund zwei Drittel aller Investoren (55%) kennen aktuell noch keine konkreten «digitalen Anlageprodukte» 55% ist meilenweit von 2/3 entfernt, einfach mal so.

Prof. Dr. Andreas Dietrich

26. November 2020

Danke für den Hinweis! Habe ich angepasst.

Martin Schwizer

25. November 2020

Interessant wäre, diese 8% der Investoren welche digitale Erfahrung haben, näher zu analysieren. Es muss sich um einen marginalen Teil ihrer Assets handeln. Ansonsten würde es das Angebot massiv übersteigen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. November 2020

Welchen Impact haben meine Anlagen? Das innovative Angebot von Globalance im Test

Von Prof. Dr. Andreas Dietrich

Nachhaltiges Investieren («Sustainable Investments») ist einer der wichtigsten Trends in der Vermögensverwaltung. Dabei möchten immer mehr Personen nicht nur wissen, wie hoch die Renditen der einzelnen Anlagen sind, sondern auch, welchen Einfluss («Impact») ihre Investitionen auf die Umwelt tatsächlich haben. Auf der heute lancierten Globalance World Webseite können die Nutzerinnen und Nutzer neben der Rendite auch die Wirkung einzelner Titel und Fonds in Bezug auf den «Fussabdruck» und auf die Klimaerwärmung betrachten. Des Weiteren ist der Umsatzanteil des Portfolios oder des Titels, welcher in einem oder mehreren Megatrends erzielt wird, ersichtlich. Diese Idee ist einerseits inhaltlich spannend. Andererseits werden diese Zusammenhänge auch optisch anders dargestellt, als wir dies von den meisten Finanzinstituten kennen. Im heutigen Blog zeige ich das Projekt auf und erläutere, was Banken daraus lernen können.

Zunehmend suchen Menschen nach Investitionen in Unternehmen, die konform sind mit Umwelt, Gesellschaft und Führungsstruktur («ESG-Konformität»). Entsprechend bieten auch immer mehr Banken solche «nachhaltigen» Produkte an. Was darunter verstanden wird und wie die entsprechende Umsetzung erfolgt, ist allerdings noch immer sehr unterschiedlich.

Die im Jahr 2011 gegründete Globalance Bank verwaltet Vermögen von etwas über CHF 1 Milliarde und hat sich auf diesem Thema schon vor dem Hype fokussiert. Die Bank richtet sich an vermögende Privatkunden sowie Family Offices und Stiftungen. Der Gründer und CEO, Reto Ringger, beschäftigt sich schon sehr lange mit dem Thema und hatte schon im Jahr 1995 mit SAM eine der ersten Vermögensverwalter gegründet, die sich ausschliesslich auf nachhaltige Investments fokussierte (diese gehört heute zur Robeco-Gruppe).

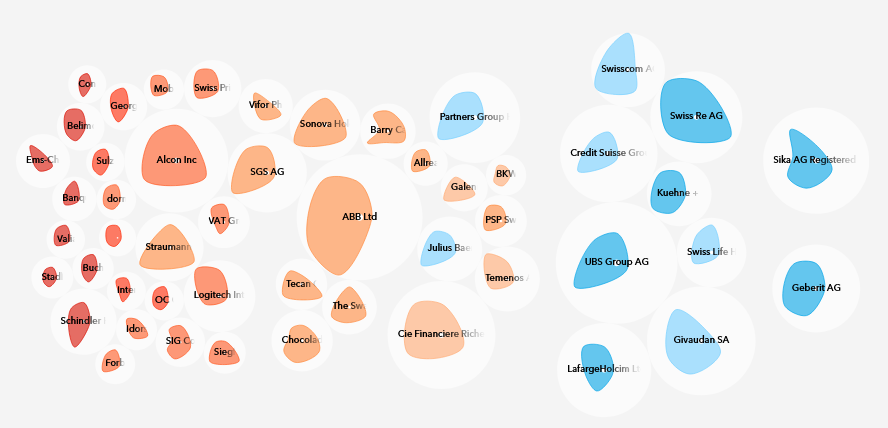

Die Globalance Bank präsentiert nun einen interessanten Ansatz, eine Datenbank als eine Art «Google Earth für Anleger» für Einzeltitel und Fonds, welche auf transparente Art und Weise ersichtlich macht, wie gross der Einfluss des Titels auf die Klimaerwärmung ist. Potenzielle (Neu-)Kunden haben zudem die Möglichkeit, den «Fussabdruck» ihres bestehenden Depots untersuchen zu lassen. Als weiteres kann man die «Rendite» und den Anteil der «Megatrends» pro Titel oder Fonds betrachten.

Nachfolgend werde ich diese vier Aspekte und auch deren Darstellung auf der Webseite noch etwas umfassender vorstellen:

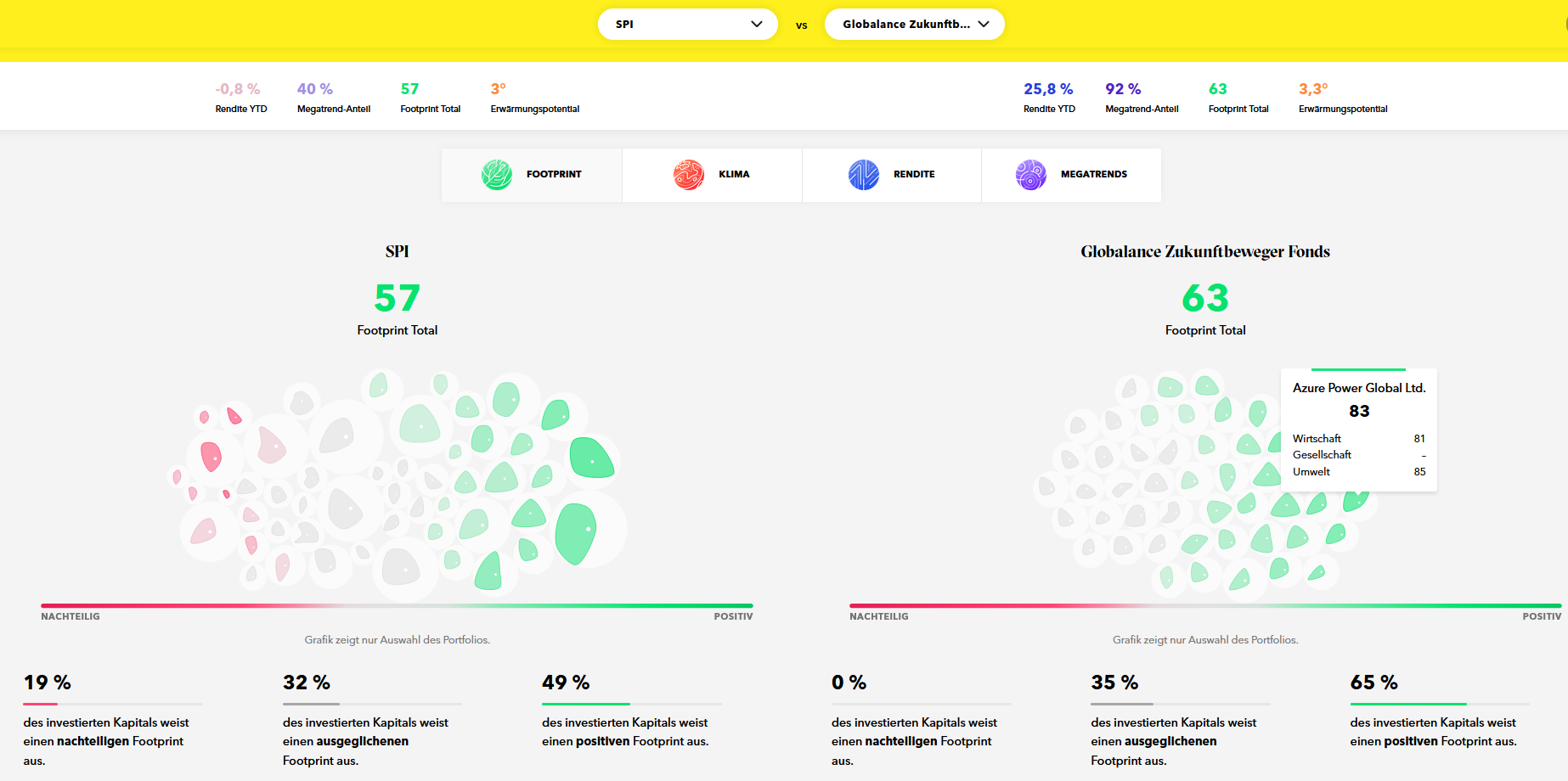

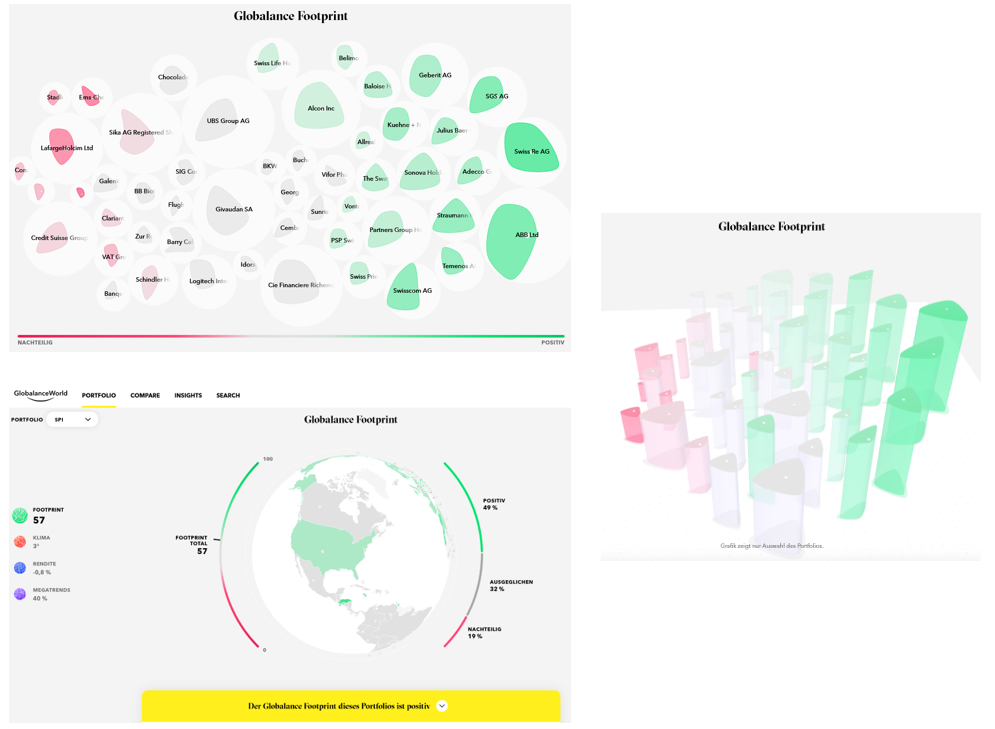

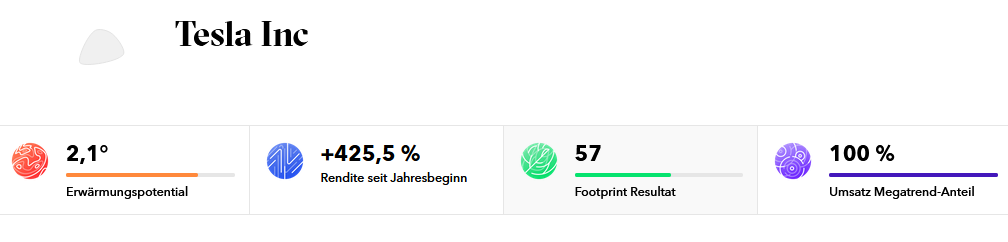

1. Der Globalance Footprint zeigt basierend auf objektiven Daten, wie gross der Fussabdruck des entsprechenden Titels oder Fonds ist. Dabei wird der Beitrag von den einzelnen Titeln an nachhaltige Grundlagen für wirtschaftlichen Wohlstand, Zukunftsfähigkeit der Gesellschaft und Erhalt unserer natürlichen Lebensgrundlagen bewertet. Daraus abgeleitet resultiert ein Wert zwischen 0 und 100. Die Interpretation der entsprechenden Werte («63») war für mich aber schwierig, respektive ich konnte trotz farblicher Unterstützung und einiger Erklärungen nicht im Detail nachvollziehen, was dieser Wert konkret bedeutet.

2. Klima: Basierend auf einer vom MSCI Carbon Delta entwickelten Methode, wird auf Titel oder auch auf Fonds-Ebene das Erwärmungspotenzial der entsprechenden Titel berechnet und mit einem 2°C-Klimastabilisierungsszenario verglichen (vgl. Abbildung 1). Die Visualisierungen zeigen mit einem Temperaturwert, wie stark die einzelnen Emittenten von diesem Ziel abweichen. Dabei werden die möglichen globalen Emissionspfade bis 2100 zusätzlich in Form einer Graphik aufgezeigt. Diese wurden von Climate Action Tracker erstellt.

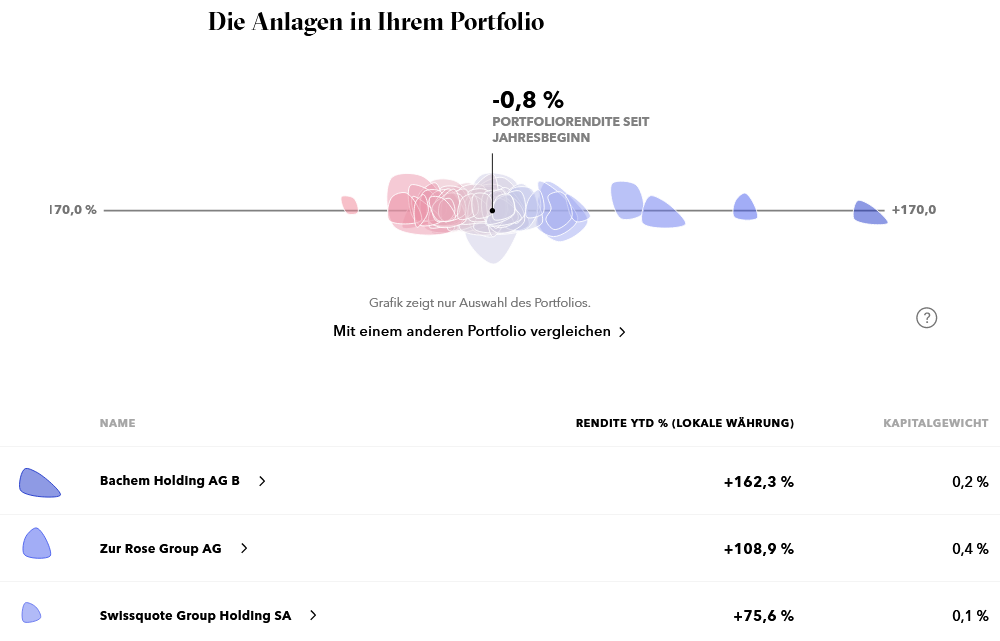

3. Rendite: Ein dritter Bereich informiert die Kunden über die finanzielle Rendite des Portfolios oder von Einzelanlagen. Wie in Abbildung 2 ersichtlich, ist die Darstellung bewusst «anders» gewählt als dies Banken in der Regel machen. Wenn man auf der entsprechenden Seite etwas scrollt, kann man sich die einzelnen Renditen aber auch «klassisch» dargestellt anschauen (siehe Abbildung 2).

4. Megatrends: Der Globalance Megatrend-Anteil zeigt den durchschnittlichen Umsatzanteil des Portfolios, welcher in einem oder mehreren Megatrends erzielt wird. Für die Berechnung eines Fonds oder Index werden die Megatrend-Anteile der einzelnen Anlagen kapitalgewichtet und zusammengezählt. Als Megatrends gelten «Gesundheit und Alter», «Urbanisierung», «Konsumgesellschaft», «Ressourcenknappheit», «Klima und Energie», «Automatisierung», «Wissensgesellschaft», «Digitalisierung» und «Neue Mobilität».

Beim Footprint (hier werden verschiedene verfügbare Informationen gewichtet und nach einer eigenen Methodik zu einem «neuen» Index konsolidiert) und auch bei den Megatrends aggregiert Globalance anhand eines eigenen Modells Rohdqaten zu einem Score resp. einer Prozentzahl.

Als weitere Option kann man anhand der oben vorgestellten Aspekte verschiedene Fondsprodukte oder Einzeltitel vergleichen (siehe Abbildung 4).

Des Weiteren kann die Nutzerin und der Nutzer der Webseite stets zwischen verschiedenen optischen Darstellungs-Möglichkeiten wählen. Neben einem «Länder-Blick» kann er die Ergebnisse auch in Form einer «Map der Anlagen» oder einer «Stadt der Anlagen» betrachten. Dazu gibt es die Möglichkeit, die entsprechenden Informationen nicht als Graphik, sondern als Tabelle anzuschauen.

Auch einzelne Titel können analysiert werden (siehe Abbildung 6). Das gesamte Universum, welches derzeit abgedeckt wird, beinhaltet 6000 Titel. Es sind derzeit neben einzelnen Demo-Portfolios vor allem die Marktindizes MSCI Emerging Markets, S&P 500, STOXX Europe 600, SPI und DAX, FTSE 100, Nasdaq, Hang Seng Index, Nikkei 225 und Shanghai Composite abgebildet.

Dazu werden im Bereich «Insights» zusätzlich Research Berichte zu verschiedenen Themen veröffentlicht.

Fazit

«Mehr als Geld bewegen» ist das Motto von Globalance World. Und das Thema der Nachhaltigkeit aber auch Fragen zum Klimaeinfluss, die Inklusion von Megatrends oder der Footprint sind heute relevanter denn je.

Grundsätzlich halte ich die Initiative, mehr Transparenz in diesen Markt zu bringen und vor allem auch, neue und emotionalere Möglichkeiten zur Darstellung auszuprobieren, für sehr begrüssenswert. Die Darstellungen und auch Analysen bei der Globalance Bank sind interessant und regen zum Nachdenken an. Spannend ist insbesondere, dass ESG Dimensionen bspw. auf gleicher Ebene wie die Rendite gezeigt wird. Ich hoffe, dass sich auch einige Banken von solchen Angeboten inspirieren lassen und – zusätzlich zur klassischen und eher trockenen «Excel-Darstellungsweise» – auch alternative Wege zur Abbildung von Rendite und Impact suchen. Insbesondere das Zusammenführen, Aggregieren und Visualisieren von Daten benötigt sehr viel spezifisches Know-how, welche für viele Banken von Interesse sein dürfte (das Angebot wird auch als Whitelabel Möglichkeit angeboten).

Das oben vorgestellte Modell und der «eigene Content» haben zudem das Potenzial, die noch eher unbekannte Marke von Globalance Bank zu stärken und auf die Differenzierungsvorteile hinzuweisen. Insofern gefällt mir der Ansatz inhaltlich und (unterschiedlich resp. mit Abstrichen – aber das ist ja auch eine Geschmackssache) auch optisch, ein Portfolio auf alternative Art und Weise zu beleuchten. Auf der anderen Seite, verzichtet (auch) die Globalance Bank auf eine Darstellung von Risikokennzahlen. Mich persönlich stört es, wenn nur die Renditen, nicht aber das Risiko aufgezeigt wird. Ich habe generell bis heute nicht verstanden, warum man den «Zwilling» der Rendite – das Risiko – in fast allen Banklösungen dem Kunden nicht aufzeigt.

Die entscheidende Frage wird sein, wie und ob man durch diesen an sich interessanten Content regelmässigen Traffic auf der Webseite generieren kann respektive wie man es schafft, dass Anleger die Seite immer wieder besuchen. Auf der Webseite einmal «rumzuspielen» ist interessant. Ob man dann aber tatsächlich wieder (z.B. vor Investitionsentscheidungen) die Seite besucht, ist eine andere Frage. Dieser Aspekt ist – unabhängig von der guten Umsetzung – aus meiner Sicht der Knackpunkt dieses Angebots. Funktioniert das, ergeben sich für die Globalance Bank schöne Wachstumsmöglichkeiten, weil sich die entsprechenden Leads irgendwann auch in Neukunden umwandeln werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. November 2020

Der leise Abschied von der «alten» Debitkarte – und wie die Luzerner Kantonalbank die neue Debitkarte personalisiert

Von Prof. Dr. Andreas Dietrich

Den Abschied von der alten Maestro-Karte haben bereits einige Schweizer Banken angekündigt oder teilweise schon vollzogen. Als Ersatz gibt es eine Debitkarte mit erweiterten Funktionen. Die Luzerner Kantonalbank nutzt diesen Wechsel, um einen Kartenfächer in Richtung stärkerer Individualisierung zu öffnen. Die Bank bietet als Nachfolger für die Maestro-Karte gleich drei verschiedene Karten an. Diese sollen unterschiedliche Kundenwünsche und Bedürfnisse erfüllen. Im heutigen Blog berichte ich über die generelle Relevanz von Debitkarten, das Angebot der Luzerner Kantonalbank und das (strategische) Wiederentdecken von «Standard-Alltagsbanking-Produkten».

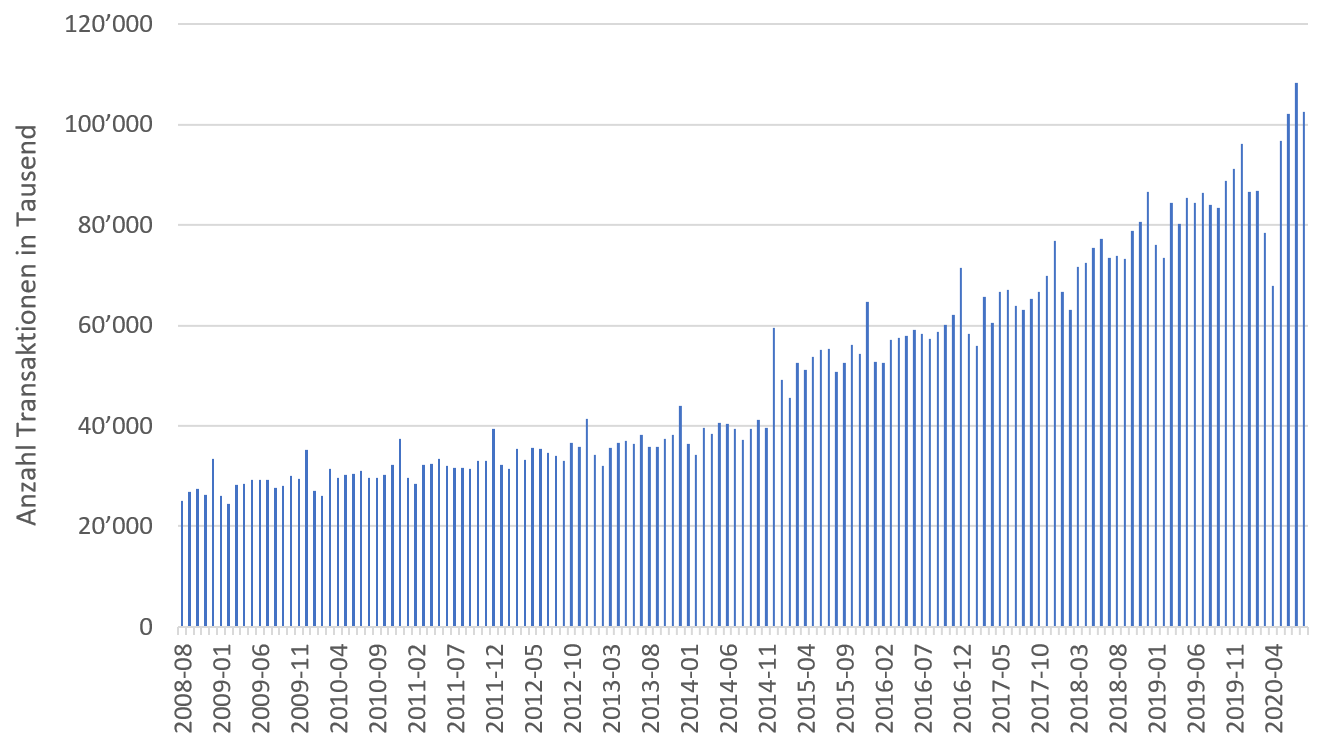

Debitkarten sind in der Schweiz beliebt. Ende August 2020 waren gemäss der Schweizerischen Nationalbank fast 11 Millionen Debitkarten in der Schweiz im Umlauf. Am häufigsten wird in der Schweiz derzeit die Maestro-Karte – die Debitkarte von Mastercard – verwendet. Daneben nutzen verschiedene Schweizerinnen und Schweizer auch die V-Pay-Debitkarte von Visa (v.a. Raiffeisen- und UBS-Kunden).

Die Anzahl der Transaktionen mit Debitkarten hat in der Schweiz in den vergangenen Jahren stets zugenommen. Im 2020 hat sich die Transaktionsanzahl im Inland gegenüber dem Jahr 2008 mehr als vervierfacht und gegenüber der Situation von 2015 verdoppelt (vgl. Abbildung 1; auch den «Lockdown-Effekt» im April 2020 sieht man übrigens deutlich).

In der Zwischenzeit haben mehrere Schweizer Banken angekündigt, die «alten» Maestro- und V-Pay-Debitkarten durch eine neue Generation von leistungsfähigeren Debitkarten zu ersetzen. Die V-Pay Karte wird ersetzt mit der Visa Debit Karte, derweil die Mastercard eine neue Debit Mastercard herausgibt.

Es gibt derzeit noch einige wenige Verkaufsstellen, die nur Maestro oder V-Pay akzeptieren, aber keine Kreditkarten. An diesen Orten funktionieren die neue Debitkarten derzeit noch nicht. Gemäss meinen Informationen soll diese Lücke innerhalb der nächsten Tage aber für den ganzen Finanzplatz gelöst sein. Ansonsten funktionieren die neuen Debitkarten aber an allen Orten, wo auch die entsprechenden Kreditkarten akzeptiert werden.

Funktional sind die neuen Debitkarten nahezu identisch mit einer Kreditkarte. Wichtige Unterschiede respektive Ergänzungen gegenüber den «alten» Debitkarten sind wie folgt:

- Es ist ein weltweites Bezahlen im Online-Handel («E-Commerce») und in Apps (z.B. SBB, Spotify, Netflix) beziehungsweise App Stores (Apple & Google Play etc.) möglich.

Händler sind sicherlich daran interessiert, dass Kunden vermehrt Debit- statt Kreditkarten einsetzen, da die zu bezahlenden Gebühren tiefer sind. - Debitkarten unterstützen auch mobile Bezahlsysteme wie Apple Pay, Google Pay oder Samsung Pay.

- Ab ca. Mitte 2021 können die neuen Debit-Karten – ähnlich wie Twint – auch für P2P-Zahlungen eingesetzt werden (zuerst europaweit, später weltweit; dies wird aktuell erst auf der debiX-App der Six funktionieren).

Für Standardtransaktionen (Bargeldbezug am Bancomat, kontaktloses Bezahlen, etc.) ändert sich mit den neuen Karten nichts.

Das neue Angebot der Luzerner Kantonalbank

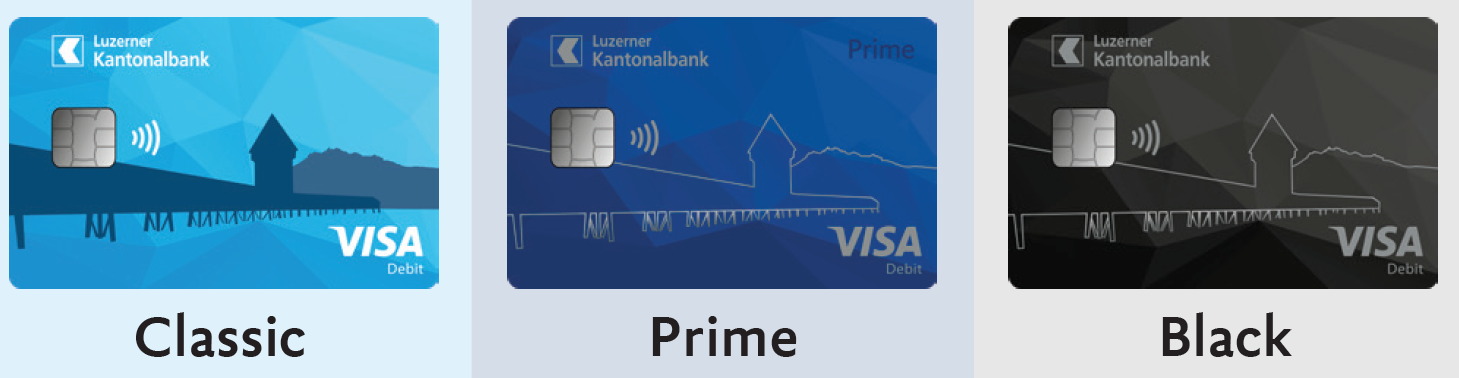

Kürzlich hat die Luzerner Kantonalbank (LUKB) mitgeteilt, dass sie die neue Generation von Debitkarten für alle Kunden lancieren wird und – auf einen Schlag – sämtliche bisherigen Maestro-Karten ablöst.

Interessant und innovativ bei der LUKB ist die Entscheidung, die Maestro-Karte nicht durch eine einzige Karte zu ersetzen. Konsumenten haben unterschiedliche Gewohnheiten und Ansprüche. Deshalb differenziert die LUKB ihr Angebot und bietet drei verschiedene Karten an, die sich in Leistungen und Pricing unterscheiden.

Bei allen drei Karten gehören unterschiedlich gestaltete Versicherungsleistungen zum Paket. Es gibt also kein Paket ohne Zusatzleistungen. Vor allem für die Bereiche „Shopping im Alltag“ sowie „Ferien und Reisen“ wurde ein interessantes Versicherungspaket zusammengestellt.

Das neue Kartenangebot ist wie folgt:

- Die Leistungen für die Visa Debit Classic sind auf den täglichen Einkauf in der Schweiz ausgerichtet. Die Karte bietet zusätzlich eine ganze Palette mit Shopping-Versicherungen. Dazu gehören zum Beispiel eine Garantieverlängerung um ein Jahr, Bestpreis-Garantie, Einkaufsversicherung, Ticketversicherung oder ein Online-Kaufschutz. Diese Leistungen gibt es auch als „STUcard“ für Jugendliche, junge Erwachsene und Studierende. Die Gruppe erhält zusätzlich zu den Visa Debit Classic Angeboten zusätzliche Vergünstigungen angeboten.

- Die Visa Debit Prime ist für Nutzer gedacht, welche ihren Alltag in der Schweiz durch gelegentliche Reisen ins Ausland anreichern. Bargeldbezüge im Ausland bleiben kostenlos und Fremdwährungszuschläge sind reduziert. Zur Prime-Karte gehört zusätzlich ein Paket an Reiseversicherungen, das vor Eventualitäten im Ausland schützt (z.B. Leistungen bei jeder Art von Reisezwischenfällen, Heilungskosten bei Krankheit und Unfall, Reiseannullierung, Mietwagen-Schutz, etc.).

- Mit dem Kartentyp Visa Debit Black bietet die LUKB eine Flatrate-Lösung und will höchste Ansprüche zu Hause und auf Reisen im In- und Ausland erfüllen. Das All-inclusive-Preismodell verzichtet auf jede Art von weiteren Gebühren. Sämtliche Leistungen und Transaktionen bleiben kostenlos (resp. verursachen neben den monatlichen Gebühren keine zusätzlichen Kosten, Ausnahme: allfällige länderspezifische Geldautomaten-Gebühren), Fremdwährungszuschläge gibt es keine und das umfassende Versicherungspaket ist jeweils mit maximaler Deckung im Angebot enthalten.

Die Visa Debit Classic als günstigste Alltags-Karte kostet CHF 4 pro Monat. Die Visa Debit Prime kostet CHF 9 pro Monat. Die Visa Debit Black wird mit einer Flatrate von CHF 18 pro Monat angeboten. Gleichzeitig reduziert die LUKB den Preis für die Kontoführung von Privatkonten ab dem 1. Januar 2021 von bisher CHF 6 auf neu CHF 3 pro Monat.

Neu gegenüber der Maestro-Karte kommen für LUKB-Kunden auch Verwaltungs-Funktionen dazu. So können die Benutzer wesentliche Funktionen ihrer Karte im E-Banking oder in der Mobile App selber verwalten. Zum Beispiel können Tages- und Monatslimiten abgefragt oder geändert werden, Karten können gesperrt respektive entsperrt werden, Nutzungsgebiete können individuell verwaltet werden («Geoblocking»), oder Kontaktlos-Zahlungen oder Online-Zahlungen können aus- und eingeschaltet werden.

Auch eine Kreditkarte wird den Kunden selbstverständlich nach der Lancierung der neuen Debit Karte angeboten. Es gibt trotz Visa Debit weiterhin auch sehr gute Gründe für eine Kreditkarte. Die entsprechenden Preise sind je Karte zu entrichten.

Fazit

Die Debitkarte wird als Zahlungsmittel in der Schweiz immer bedeutsamer. Sie hat bislang von Bankenseite her aber strategisch nicht die Bedeutung erhalten, die sie als Ankerprodukt einer jeden (Haupt-)Bankbeziehung eigentlich haben sollte. Vor diesem Hintergrund ist das aus meiner Sicht auch inhaltlich attraktive Angebot der Luzerner Kantonalbank spannend. Mit den neuen Debitkarten werden die verschiedenen Nutzungsgewohnheiten der Kundinnen und Kunden beim Einsatz von Karten als Zahlungsmittel berücksichtigt und zusätzlich mit einem Paket an Versicherungsleistungen für Reisen oder Online-Shopping kombiniert.

Ganz generell ist es interessant zu sehen, dass die an sich «langweiligen» Alltags-Produkte für die Banken wieder an Bedeutung gewinnen. Der Treiber hierfür war wohl einerseits der Handel, weil sich dieser vor dem Hintergrund der steigenden Bedeutung von e-Commerce ein Produkt mit grosser Akzeptanz und Verbreitung wünschte. Andererseits haben wohl auch die Neobanken zu diesem Trend beigetragen und die etablierten Banken zusätzlich inspiriert zu den verschiedenen Ausprägungen und Mehrleistungen.

Des Weiteren wird interessant zu beobachten sein, wie gross der Einfluss der neuen Art der Visa Debit und Debit Mastercard auf Mobile Payment Anbieter wie Twint sein wird. Die zentralen Use Cases von Mobile Payment Anbietern (Bezahlen am POS über das Mobile oder über die Karte; P2P Zahlungen; Einfaches Online Shopping) sind auch über diese Produkte künftig möglich. Auch die Weiterentwicklung der Kreditkarten-Zahlungen in der Schweiz dürfte von diesen Angeboten betroffen sein.

Kommentare

14 Kommentare

Armin Handschuh

7. April 2021

Guten Tag Herr Dietrich zuerst möchte ich mich sehr herzlich für das Veröffentlichen meines Kommentars, sowie Ihre Stellungnahme, bedanken. Vielleicht habe ich mit "überschwänglich" tatsächlich das falsche Wort verwendet. Es tut mir leid, wenn das getriggert hat. Mich hats geärgert, dass ich kein kritisches Hinterfragen und keine Kontras finden konnte. Das hätte ich mir einfach gewünscht. Generell wünsche ich mir eine Kultur des kritischen Hinterfragens von allem, was da ist und im Besonderen von Dingen die uns "scheinbar" das Leben erleichtern. Sei es in der Politik, in der Wirtschaft, im Bildungswesen oder wo auch immer. In diesem Fall finde ich, dass die Wirtschaft den Menschen dienen sollte und nicht umgekehrt. Leider nehme ich da immer noch sehr viel - und jetzt kommt halt das Wort das ich verwendet habe und das ich mit einem Grossteil der Wirtschaft noch immer verbinde - Manipulation, wahr. Ich würde mir deshalb von Fachleuten wünschen, dass solche Themen von allen Seiten beleuchtet werden. Aber wie Sie ja schreiben, wollten Sie eher zur Produktgestaltung und zur Personalisierung Stellung nehmen. Vielleicht war ich einfach enttäuscht, dass ich nicht die Antworten bekam, zu der ich meine Frage auf "google" gestellt hatte. Aber das hat dann auch nichts mit Ihnen zu tun und ist schlussendlich meine Ent-Täuschung. Ich grüsse Sie herzlich

Armin Handschuh

6. April 2021

Guten Tag Herr Dietrich ich bin Kantonalbank-Kunde und wurde, wie Sie schreiben, vor vollendete Tatsachen gestellt. Dieses Vorgehen kenne ich auch von anderen Dienstleistungsbetrieben und war daher nicht sonderlich überrascht. Ich bin auf diesen Artikel gestossen, weil ich mich aber trotzdem ein bisschen schlau machen wollte über dieses neue Angebot. Also habe ich ihren Artikel gelesen, der diesen Vorstoss der Banken, insbesondere der Kantonalbank, ohne Einschränkung und überschwenglich unterstützt. Natürlich habe ich mir danach auch die Kommentare durchgelesen und hab ein paar kritische und wie ich finde, sehr wertvolle Ergänzungen gefunden, zu denen Sie grösstenteils leider keine Stellung bezogen haben. Natürlich habe ich Sie danach gegoogelt und habe bemerkt, dass Sie im Verwaltungsrat der LUKB sitzen. Das hat bei mir einen etwas schalen Nachgeschmack erzeugt... und mir gezeigt, dass auch Hochschulen für Lobbyisten Plattformen zur Verfügung stellen. Das finde ich dann eher traurig, wünsche ich mir doch gerade von Wirtschaftsfachleuten in Hochschulen eine kritische, oder zumindest, eine von verschiedenen Seiten beleuchtete Berichterstattung, sowie Vor- und Nachteile einer solchen Neuausrichtung. Schade, aber irgendwie passt es halt auch zu dieser noch immer präsenten manipulativen Haltung in gewissen Wirtschaftskreisen! Hier wünsche ich mir einfach mehr Transparenz, kritisches Hinterfragen und Ehrlichkeit gegenüber den Endkunden.

Prof. Dr. Andreas Dietrich

6. April 2021

Guten Tag Herr Handschuh Tut mir leid, dass Sie das so empfinden. Ich habe in meinem Artikel - zumindest in meiner Wahrnehmung - sachlich und eher nüchtern (das "überschwängliche" kann ich nicht so erkennen im Text) über die Entwicklungen im Zahlungsverhalten der Menschen in der Schweiz geschrieben und dabei auch die neuen Debitkarten vorgestellt (alle Banken werden in den nächsten Jahren auf diese umstellen). War das manipulativ für Sie? Die LUKB ist eine der ersten Banken, welche diese Umstellung vorgenommen hat. Auf die Gebühren resp. Kosten auf Seiten der Händler oder auch auf die Kosten für Kunden bin ich tatsächlich nicht oder nur am Rand eingegangen - das war aber auch nicht mein Ziel. Viel eher wollte ich aufzeigen, dass dieses während langer Zeit "langweilige" Thema der Karten - wohl nicht zuletzt wegen Revolut und Co. - plötzlich an Bedeutung gewinnt. Entsprechend war mein Fokus auf der generellen Produktgestaltung und der Personalisierung eines zuvor stiefmütterlich behandelten Produkts. Wenn Sie meinen Blog etwas durchscrollen werden Sie zudem erkennen, dass ich nicht nur über die LUKB, sondern auch über viele andere Banken berichte (in Bezug auf neue Produkte, Entwicklungen, etc.). Einen Disclaimer kann ich aber künftig gerne noch anbringen bei Texten, welche von der LUKB handeln.

Lars

15. März 2021

Hallo zusammen, ich bin als LUKB Kunde nicht einverstanden mit diesem Vorgehen. Als Kunde wird man genötigt dieser Umstellung zu zustimmen, welches Mehrkosten zur Folge hat. Akzeptiert man diese Umstellung nicht, ist eine Zahlung per Karte im Geschäft oder Transaktionen am Geldautomaten nicht mehr möglich. Somit bleibt nur noch die Kündigung des Kontos. Sehr clevere zusätzliche Einnahmequelle der Bank, schliesslich sind die Gebühren höher als die der aktuelle Maestro Karten. Die Krönung: Mir wurden die Kartengebühren bereits vom Konto abgebucht, obwohl ich die Karte sowie PIN noch gar nicht erhalten habe. Nach einen Telefongespräch der Service Hotline, ist dies das Vorgehen: "die Gebühr wird fällig sobald die Karte beantragt wird." (die Bank will doch umstellen, ich habe nichts beantragt) Wenn man das mit jedem Kunden macht, wieder eine Einnahmequelle. Bei einer monatlichen Gebühr von 4 CHF (classic Karte) , sind das in der Woche 1 CHF (solange wird der Versand der Karte, gesonderte PIN etc. dauern) bei ca. 300.000 Kunden der LUKB kann sich jeder ausrechnen wie viel Umsatz dies zusätzlich einbringt. Für mich absolut unseriös, eine Leistung abzurechnen ohne diese erbracht zu haben. Zahle ich demnächst auch schon mein TV Abo oder mein Natel Abo bevor ich dieses nutzen kann? Meinem Wunsch die Kartengebühr, die übrigens auf den Tag genau von der Bank berechnet wird, erst dann abzurechnen, wenn ich die Karte auch erhalten und somit nutzen kann, möchte man nicht nachkommen. Herr Salzmann, vielleicht denken Sie mal drüber nach. Ein sehr gutes Beispiel dafür, wie man keine zufriedenen Kunden bekommt. Vielleicht sollte man wie beim TV Abo oder Natel Abo häufiger den Anbieter wechseln.

Michael

7. Dezember 2020

Ein bedeutsamer Faktor wurde nicht berücksichtigt: Nämlich dass sich die Kunden bei den Händlern, (insbesondere bei Kleinstunternehmen) entweder unbeliebt machen, oder je nachdem sogar gar nicht mehr bezahlen können. Dass die neue Karte bei den Kunden zwar als Debitkarte geworben wird, die Zahlungen bei den Aquirern aber ganz normal zu den eh schon völlig überholten hohen Kommissionen von Kreditkartenzahlungen abgerechnet werden, finde ich schlicht eine Sauerei. Hier ist es doch offensichtlich, dass sich die Banken gerade in Zeiten von COVID-19 klammheimlich eine neue Einnahmequelle schaffen und sich damit sozusagen am Umsatz von Kleinbetrieben beteiligen.

Peter Ulli

10. November 2020

Das mit den neuen Kommissionen/Spesen, wie von Frau Koch geschildert, verwundert mich überhaupt nicht. Die Covid19 Situation wurde ausgenutzt um Bargeld so gut wie möglich zu verdrängen. Mir war sofort und sonnenklar, dass dies zu neuen Bankgebühren führen wird. Ich bezahle weiterhin mit Bargeld, so kann ich wenigstens vorläufig diese Gebühren noch umgehen.

Christian Brunner

10. November 2020

Das mit den Gebühren ist allgemein ein extrem Störender Faktor, bei allen Banken. Insbesondere die steinzeitliche anmutende Gebühr für Bargeldbezüge an "fremden" Bankomaten wird leider auch mit der neuen Generation nicht abgeschafften. Aus Kundensicht muss ich also dafür bezahlen, dass ich mein Geld auf die Bank bringen darf (Kontoführungsgebühr) und ich muss dann noch einmal bezahlen, wenn ich das Geld wieder haben möchte und gerade kein Bankomat "meiner" Bank zur Verfügung steht. Und als ob dies nicht reichen würde, lässt sich die Bank vom Retail auch noch Gebühren für digitale Transaktionen bezahlen.... Ich warte hier sehnsüchtigste auf eine "Revolution" im Banksegment...

Jürgen Petry

10. November 2020

Wieder einmal ein sehr interessanter Beitrag! Nur eine Angabe wäre noch hilfreich gewesen: So ist es ja interessant zu lesen, dass bei Fremdwährungstransaktionen keine Umrechnungsgebühren mehr in Rechnung gestellt werden. Zum anderen Freiheitsgrad, nämlich der Festlegung des Wechselkurses, finden sich allerdings keine expliziten Angaben. Hier würde ich mir aus Transparenzgründen ebenfalls eine Quantifizierung wünschen, insbesondere vor dem Hintergrund, dass auch hier die Potentiale im unteren einstelligen Prozentbereich liegen.

Brigitte Koch

9. November 2020

Guten Tag, ich habe ein Kleinunternehmer von einem Kiosk. Ich bin gar nicht glücklich über die v-pay Karte der Kantonalbank. Denn ich habe sehr kleine Beträge zum Verkaufen, wo ich nicht den Preis bestimmen kann, wie bei Zigaretten und Lotto, Lösli usw. Bei den v-pay von UBS und Raiffeisen bezahl ich für ein Tabaksäckli von fr. 5.50 4.7 % Spesen. Das heisst ich verdiene da nur noch 5.3 %. Da ich bei v-Pay 22 Rp pro Transaktion plus 0.45 % bezahle. Dank den Maestro wo ich bis jetzt 0.35 % bezahlt hatte, konnte ich ein Auge zudrücken. Aber wenn die Maestro Karte auch in Debitkarten umgewandelt werden, kann ich meinen Laden bald schliessen oder ich muss den Betrag den Kunden belasten. Kann ich selbst eine solche Karte verweigern, oder werden die normalen Maestro Karten gar nicht mehr gemacht? ich möchte keine solche Karte.

Prof. Dr. Andreas Dietrich

9. November 2020

Guten Tag Frau Koch Ich gehe davon aus, dass die Maestro Karten in der "alten" Form mittelfristig nicht mehr angeboten werden. Die meisten Banken planen, in den nächsten 1-2 Jahren von den herkömmlichen Debitkarten (z.B. Maestro) auf die neuen Debitkarten (Visa Debit, Master Debit) zu wechseln. Beste Grüsse Andreas Dietrich

Andreas Weber

9. November 2020

Ich zweifle, dass sich die Karten so sehr durchsetzen wie es die Maestrokarten getan haben. Denn bisher mussten sich die Banken nicht um e-commerce Fraud kümmern, sondern das Problem war ausgelagert an die Issuer. Wenn dann aber das Bankkonto betroffen ist werden die Kunden das ganz anders empfinden.

Prof. Dr. Andreas Dietrich

9. November 2020

Guten Tag Herr Weber Ja, das ist ein sehr guter Hinweis. Bin echt gespannt, wie die Kunden nun mit diesen Möglichkeiten umgehen werden. Beste Grüsse, Andi Dietrich

Aurelio Emiliano

9. November 2020

Und wo bitte bleibt die Innovation?

Robyn Sengers

9. November 2020

Du kannst mit der Debitkarte nun online einkaufen. Dies war bis anhin ja nur mit der handelsüblichen Kreditkarte möglich. Der Vorteil daran? Man kann Waren online Einkaufen ohne dies auf Kredit zu tun. Ihre neue Debit Mastercard erkennen Sie z.B. daran, dass nicht mehr eine IBAN auf der Karte steht, sondern eine "Kreditkartennummer" welche sie dann bei Zahlungen wie früher bei den Kreditkarten online eingeben können. Nur dass der Betrag bei der neuen Karte direkt Ihrem Konto belastet wird. Vorteil für alle: Schuldenprobleme aufgrund von Kreditkartenrechnungen werden seltener. Innovation: Du kaufst Online ein ohne dass die Transaktion durch Gebühren und Kommissionen bei Kreditkartenfirmen teurer wird. LG

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. November 2020

Wie sieht die Zukunft der Bargeldversorgung bei Banken aus? Ein Bericht aus dem Innovationslabor der Zürcher Kantonalbank

Von Prof. Dr. Andreas Dietrich

Die Bargeldversorgung der Bevölkerung könnte sich in den nächsten Jahren verändern. Auf der einen Seite kann man davon ausgehen, dass sich die Anzahl Filialen weiter reduzieren wird. Auf der anderen Seite ist die Anzahl an Bargeldbezügen bei Geldautomaten rückläufig, was die Bewirtschaftung der Automaten für Banken unattraktiver macht. Sinkende Transaktionszahlen bei gleichbleibender Geldautomaten-Abdeckung erhöhen die Kosten pro Transaktion nämlich erheblich. Im heutigen Blog-Artikel zeige ich einige generelle Entwicklungen im Bereich der Geldautomaten auf. Des Weiteren gehe ich auf ein interessantes Projekt der Zürcher Kantonalbank in Zusammenarbeit mit dem Startup Sonect ein.

Bargeld ist noch immer wichtig in der Schweiz. Gemäss der im Jahr 2017 von der SNB durchgeführten Zahlungsmittelumfrage stellt Bargeld noch immer das von den privaten Haushalten in der Schweiz meistgenutzte Zahlungsmittel dar. Von den erfassten Zahlungen wurden 70 Prozent bar abgewickelt. Gleichzeitig kann man anhand von verschiedenen Statistiken feststellen, dass die Relevanz von Bargeld im Alltag abnimmt.

Obwohl Bargeld in Zukunft wohl ziemlich stark an Bedeutung verlieren wird, werden wir auch mittel- bis langfristig nicht in einer völlig bargeldlosen Schweiz leben. Bargeld wird weiterhin und trotz einer Verschiebung hin zu bargeldlosem Zahlen noch oft im Einsatz sein.

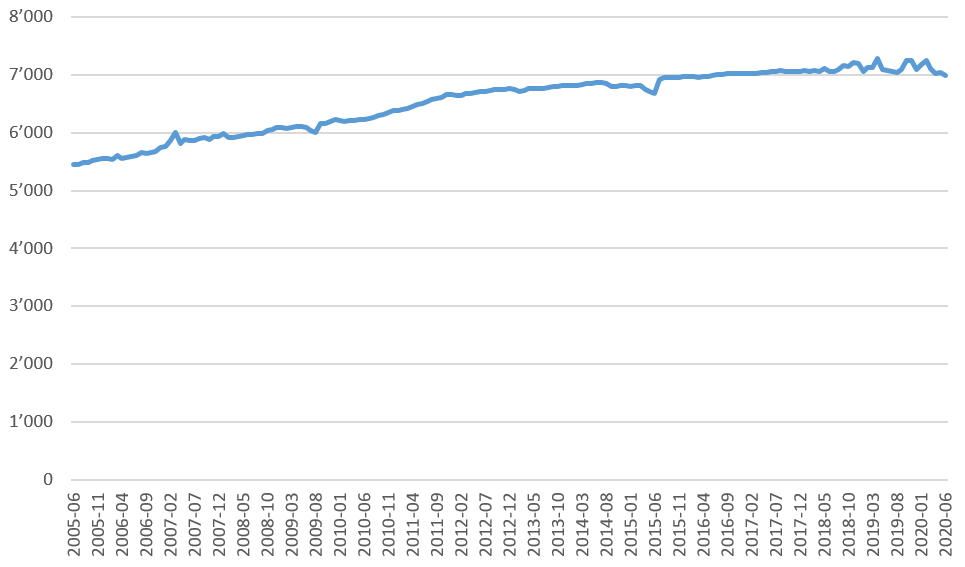

Die jährlichen Kosten für die Bargeldversorgung werden in einem SIX-Whitepaper («The Future of Money») auf rund CHF 900 Millionen für den Bankensektor und auf rund CHF 1.3 Milliarden für den Detailhandel beziffert. Als einer der Kostentreiber aus Bankensicht wurde dabei die Anzahl an Geldautomaten identifiziert. Die Zahl der Geldautomaten hat sich gemäss SNB Statistik zwischen 2005 und 2019 stetig erhöht. 2020 nahm die Zahl hingegen wieder etwas ab. Per Juni 2020 gibt es hierzulande 6’990 Geldautomaten (vgl. Abbildung 1). Dieser Trend hat wohl nicht zuletzt gedreht, weil Investitionskosten und Betrieb eines Geldautomaten teuer sind.

Ein Gerät dieser Art kostet einmalig und abhängig von den Funktionalitäten (z.B. Einzahlungsmöglichkeiten) und inklusive dem Einbau ca. CHF 40’000 bis CHF 90’000 und danach wiederkehrend (abhängig von der Standortmiete und der Videoüberwachung) rund CHF 15’000 bis CHF 40’000 Unterhalt pro Jahr. Interessant vor diesem Hintergrund ist auch, dass einzelne Banken stärker damit begonnen haben, die Bargeldversorgung mit einem expliziten Preisschild zu versehen. So stehen beispielsweise beim neuen Angebot der Credit Suisse das CSX White und das CSX Black Angebot zur Auswahl. Das CSX White Angebot ist kostenlos. Das CSX Black Angebot kostet CHF 3.95 pro Monat. Der Unterschied zwischen diesen beiden Angeboten besteht einzig darin, dass Geldautomat-Transaktionen beim White-Angebot CHF 2 kosten, derweil diese beim Black-Angebot (bei Automatenbezüge der Credit Suisse) im Preis integriert sind.

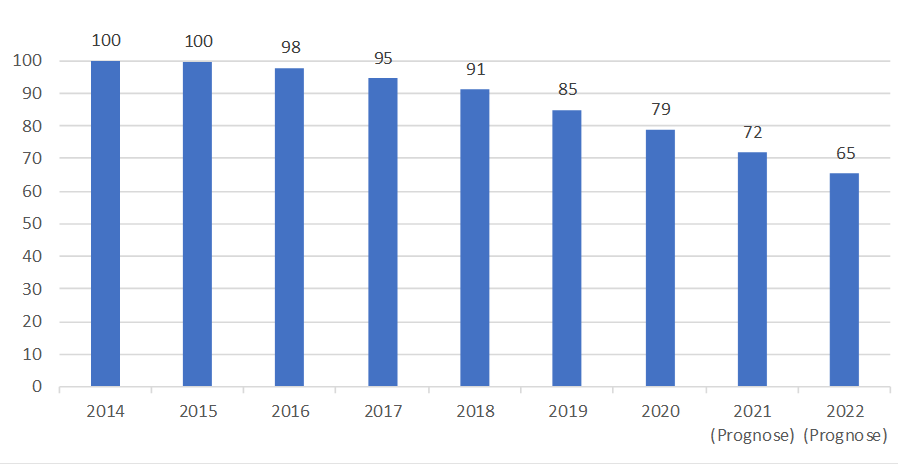

Auch die Zahl der Bargeldabhebungen an Geldautomaten hat sich reduziert. Nach einem stetigen Anstieg und einem «Rekordjahr» 2015, haben die Transaktionen in den vergangenen fünf Jahren stark abgenommen. So war die Anzahl Transaktionen gemäss SNB Statistik im Jahr 2017 um 10 Prozent geringer als noch zwei Jahre davor (die Daten können seither infolge eines ziemlich schwerwiegenden Strukturbruchs nicht mehr verwendet werden. Seit dem Jahr 2018 werden beispielsweise auch Debitkarten-Bargeldbezüge an bankeigenen Geldausgabeautomaten berücksichtigt; gleichzeitig erfolgt diese Umsetzung nur «schrittweise», sprich: nicht alle Banken haben gleichzeitig auf das neue Reporting umgestellt). Die Zürcher Kantonalbank (ZKB) hat mir daher basierend auf eigenen Daten und ihren Geldautomaten eine Zeitreihe über die Automatentransaktionen zur Verfügung gestellt (indexierte Entwicklung inkl. Prognose bis zum Jahr 2022). Es wird ersichtlich, dass sich die Anzahl der Geldautomaten-Transaktionen seit 2017 noch einmal beschleunigt reduziert hat. Bei der Zürcher Kantonalbank gibt es in diesem Jahr gut 20 Prozent weniger Bargeldabhebungen an Geldautomaten als noch vor fünf Jahren.

Alternativen zu klassischen Geldautomaten – und das Modell von Sonect

Die Retailbanken werden in Anbetracht der sinkenden Margen auch künftig gezwungen sein, ihre Betriebskosten weiter zu optimieren. Entsprechend müssen sie auch auf das veränderte Kundenverhalten in Bezug auf die Geldautomaten-Transaktionen eine Antwort haben. Vor allem die Anzahl der Geldautomaten muss kritisch hinterfragt werden.

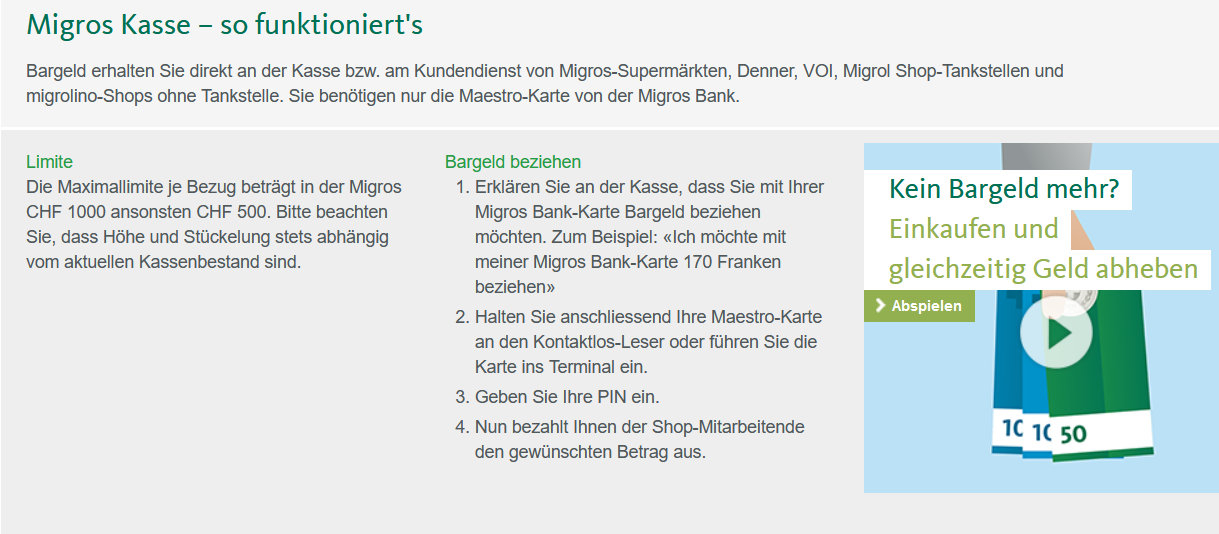

In der Zwischenzeit gibt es verschiedene Optionen, wie Kunden auch ausserhalb der bankseitig betriebenen Geldautomaten zu Bargeld kommen. Eine erste Möglichkeit besteht darin, an Kassen von gewissen Detailhändlern Geld «abzuheben». So können beispielsweise Kunden mit einer PostFinance Card, einer Maestro-Karte der Migros Bank oder einer Migros Cumulus-Mastercard von Cembra Money Bank an der Kasse aller Migros-Filialen gebührenfrei Bargeld beziehen (vgl. Abbildung 3).

Als zweites eignet sich durch die P2P-Funktionen in verschiedenen Mobile Payment Apps eigentlich auch jeder Freund zum «Geldautomaten». Faktisch kann man von einem Freund Bargeld erhalten, derweil man gleichzeitig den entsprechenden Betrag via Mobile Payment App auf sein digitales Bankkonto schickt.

Eine weitere interessante Lösung bietet das Startup Sonect. Das Geschäftsmodell von Sonect erlaubt Retail-Geschäften, die Rolle von Geldautomaten zu übernehmen. Mithilfe einer App können Anwender (bei der Migros Bank gegen eine Gebühr von CHF 0.99 pro Transaktion) Bargeld in Läden beziehen. De facto kann dadurch jeder Detailhändler zum Geldautomaten werden (aktuell sind bspw. bereits alle Volg-Läden und Kioske von Valora angeschlossen). In der App kann der Anwender auch erkennen, wo sich der nächste «Geldautomat» befindet. Für Geschäfte ist dies interessant, weil diese «Geldautomaten-Funktion» die Angebotspalette des Retailers erweitert und sie zusätzlich etwas verdienen können. Gleichzeitig gewinnt man möglicherweise neue Laufkundschaft und kann solchen Kunden weitere Spezial-Angebote machen (z.B. vergünstigtes Getränk bei Bargeldbezug).

Sonect ist im Juli 2017 mit vier Pilot-Geschäften gestartet. Mittlerweile kann in der Schweiz bei 2’300 Geschäften (u.a. Valora, Volg, Landi, toppharm) Bargeld mit der Sonect App bezogen werden. Die Dichte ist gemäss Sonect bereits höher als diejenige aller anderen Banken mit klassischen Geldautomaten in der Schweiz. Entsprechend ist die Lösung auch von einzelnen Banken (z.B. Migros Bank) als interessant befunden worden und wird gegenüber Kunden aktiv erwähnt. Nachfolgend möchte ich auf die diesbezüglichen Überlegungen der Zürcher Kantonalbank eingehen.

Zürcher Kantonalbank sucht mit Sonect nach Lösungen

Die Zürcher Kantonalbank hat ein Pilotprojekt mit Sonect durchgeführt, in welchem sie die Sonect App in ihr ZKB Mobile Banking integriert hat. Aus meiner Sicht ergeben sich daraus die folgenden drei potenziellen Vorteile für die Bank:

- Dank Sonect (oder anderen Anbietern) kann die Bank ihren Kunden ein vergrössertes Netzwerk an Bargeldbezugs-Möglichkeiten anbieten (Ergänzung des Geldautomaten-Netzes). Dies nicht nur im Wirtschaftsraum Zürich, sondern auch ausserhalb ihres in Bezug auf Geldautomaten geographischen Einflussgebiets.

- Zweitens wird durch eine Integration der Funktionalität in das ZKB eBanking Mobile der eigene digitale Kanal gestärkt.

- Als drittes trägt ein solche Lösung zu einer kostenoptimierten Bargeldversorgung bei: Durch eine Verkleinerung des Bargeldkreislaufs werden die Gesamtkosten reduziert. Bargeld kann dort bezogen werden, wo es ausgegeben wird. Die Bank bezahlt zwar pro Transaktion einen Preis an Sonect und Händler. Der Preis der Transaktion über Sonect ist jedoch günstiger als die CHF 2 Gebühren, welche zwischen den Banken für Fremdbancomatbezüge verrechnet werden.

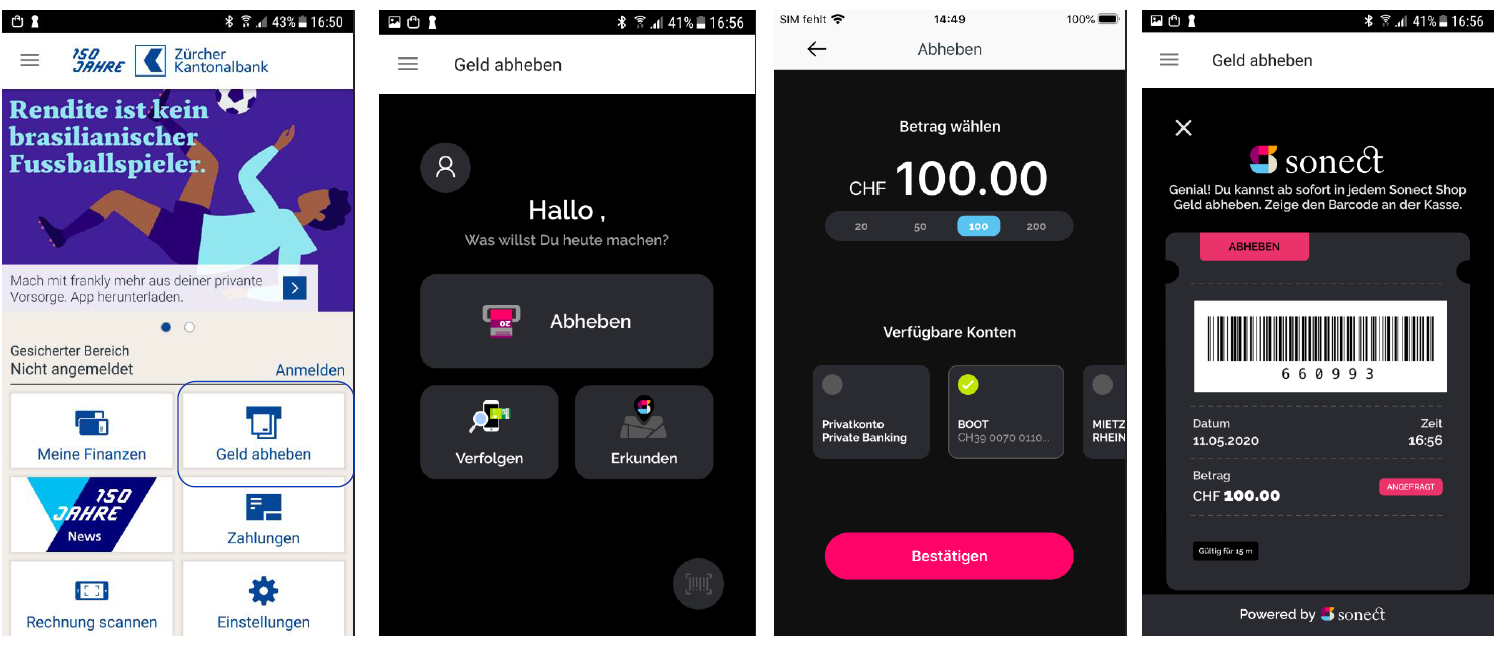

In ihrem Pilotprojekt hat die ZKB die Funktionalität von Sonect – im Gegensatz beispielsweise zur Migros Bank – in ihre Mobile Banking Lösung integriert, ohne die Sonect-App im Backend bereits vollends anzuschliessen (vgl. Abbildung 4). Rund 400 Mitarbeitende der Zürcher Kantonalbank haben Sonect danach von Juni bis Ende September 2020 für einige Monate getestet. In der entsprechenden Zeitperiode wurden von diesen Mitarbeitenden Sonect und Geldautomaten als Bargeldquelle in etwa gleich häufig benutzt. Jeder zweite Sonect-Bezug wurde an einem k-Kiosk vorgenommen, rund 30 Prozent der Bezüge erfolgten bei Volg. Die weiteren Bezüge verteilten sich auf kleinere Geschäfte. Das Ganze hat gemäss den Feedbacks der Testpersonen technisch gut funktioniert. Verbesserungspotenzial orten einzelne Tester aber noch bei der Bekanntheit von Sonect bei Mitarbeitenden in den verschiedenen Shops, welche teilweise gar nicht wussten, dass sie diese Möglichkeiten anbieten. Für eine Bank wie die Zürcher Kantonalbank ist aber natürlich entscheidend – gerade bei einer vollen Integration in das eigene Mobile Banking – dass die Customer Journey und die Servicequalität beim Bargeldbezug in einem Shop das gleiche Niveau haben wie bei der Zürcher Kantonalbank.

Fazit

Ich kann mir gut vorstellen, dass die Zahl der Geldautomaten in den nächsten fünf bis zehn Jahren um 20-30 Prozent abnehmen wird, da Bargeld weniger relevant sein wird und verschiedene Alternativen für die Bargeldabhebung entstehen werden. Auch wenn immer mehr digitale Lösungen zum Bezahlen genutzt werden, wird es auch weiterhin verschiedene Kundengruppen geben, die vorzugsweise und aus verschiedenen Gründen mit Bargeld bezahlen wollen. Sonect kann für diese Kunden als Ergänzung und Erweiterung von Geldautomaten genutzt werden an Orten, wo man aus Bankensicht zu wenig Volumen für Geldautomaten sieht. Gerade für regional tätige Banken kann so auch eine hohe schweizweite Abdeckung ausserhalb ihres eigenen Einflussbereichs sichergestellt werden.

Bei sinkenden Transaktionszahlen aber gleichbleibender Abdeckung von Geldautomaten erhöhen sich die Kosten pro Transaktion erheblich. Um Kosten sparen zu können aber trotzdem für ihre Kunden ein Angebot zu haben, werden Banken nach Alternativen suchen, wenn sie ihr Geldautomaten-Netz reduzieren. Neue Ansätze wie Sonect könnten dabei helfen, durch eine «Delegation» des Bargeldservice an Detailhändler eine gleiche oder gar bessere Abdeckung zu garantieren bei gleichzeitig tieferen Kosten für die Bank. Die Bank bezahlt zwar pro Transaktion einen Preis an Sonect und Händler, erspart sich aber die Investitions- und Betriebskosten von eigenen teuren Geldautomaten (Ersatz für gewisse Geldautomaten). Zudem ist der Preis der Transaktion über Sonect günstiger als die CHF 2 Gebühren, welche zwischen den Banken für Fremdbancomatbezüge verrechnet werden.

Vor diesem Hintergrund ist auch der Versuch der Zürcher Kantonalbank oder der Migros Bank interessant, sich frühzeitig mit solchen Angeboten auseinanderzusetzen. Der Weg des Pilotprojekts der Zürcher Kantonalbank, eine entsprechende Lösung in das eigene Mobile Banking zu integrieren, macht dabei aus meiner Sicht viel Sinn, da dadurch die Kundenschnittstelle gewahrt wird und der Kunde nicht eine separate App benötigt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Oktober 2020

UBS bietet mit key4 nun auch Neuhypotheken an und kooperiert mit Homegate: Eine Analyse

Von Prof. Dr. Andreas Dietrich

Vor vier Monaten hat UBS mit key4 den Einstieg ins Vermittlergeschäft für selbstbewohntes Wohneigentum gewagt. Im heutigen Blog zeige ich die bisherigen Entwicklungen auf und diskutiere die Erweiterung des Geschäftsmodells von key4 in der Zukunft. Gleichzeitig lancieren wir ab heute am IFZ auch den jeweils zweiwöchentlich erscheinenden «IFZ Digital Banking Podcast». Im ersten Podcast beleuchten wir das Modell von key4 noch ausführlicher.

Wie ich im damaligen Blog-Artikel bei der Lancierung von key4 by UBS (nachfolgend: key4) geschrieben hatte, scheint aus meiner Sicht das Geschäftsmodell von key4 (u.a. mit den Aspekten der «Matching-Engine», dem Servicing und der Einbindung des Investoren-Portals ins UBS E-Banking, dem «Alles-aus-einer-Hand-Service» und der Multi-Lender) und die Umsetzung gut durchdacht. Nachfolgend möchte ich zuerst auf die bisherigen Entwicklungen eingehen, bevor ich die heute angekündigten Weiterentwicklungen des Modells vorstellen werde. Ein kleiner Ausblick darf natürlich auch nicht fehlen.

Bisherige Entwicklungen

Für diesen Blog hat mir UBS erste Daten zum bisherigen Verlauf von key4 zur Verfügung gestellt:

- Ende Juni wurde das Portal lanciert. Bis heute hatte die Seite rund 160’000 Visits.

- Bislang hat man in etwa 2.5 Terminbuchungen pro Arbeitstag (bei 8 Mitarbeitenden).

- Bisher wurden Transaktionen in 13 Kantonen abgeschlossen (v.a. in Zürich und der Ostschweiz; noch weniger in der Romandie oder im Tessin, das Angebot ist aber auch in italienischer und französischer Sprache verfügbar).

- Die Belehnungshöhe ist mit bisher – auch für Ablösungen – eher tief. Die durchschnittliche Tragbarkeit beträgt tiefe 21 Prozent.

- Die durchschnittliche Laufzeit der Hypotheken beträgt 6 Jahre.

- Die durchschnittliche Finanzierungshöhe ist rund CHF 450’000.

Ausbau des Angebots – neu auch für Neuhypotheken

In einem ersten Schritt hat sich key4 auf Ablösungen von Hypotheken fokussiert. Ab heute sind nun auch Neuabschlüsse von Hypotheken über die Plattform möglich. Diese «New Home Buyer» stellen höhere Anforderungen an einen digitalen (Beratungs-)Prozess als Kunden, welche «nur» eine Hypothek ablösen. Die Fragestellungen sind komplexer, die Videoberatung wird für diese Kunden bedeutender. Interessant finde ich, dass diese Kunden künftig – analog dem UBS Immo Check – online kostenlos eine erste Einschätzung zum Marktwert der Immobilie erhalten werden. Anhand einer vereinfachten Rechnung und «nur» neun Parametern wird aufgezeigt, ob der Kaufpreis für das Objekt in der zu erwartenden Preisspanne liegt oder ob der Preis etwas höher ist als man dies erwarten könnte. Der genaue Schätzpreis darf online nicht zur Verfügung gestellt werden, aber es gibt den Kunden bereits eine erste wertvolle Einschätzung, ob sich der Objektwert in etwa in einer marktüblichen Spannbreite bewegt.

Zusammenarbeit mit Homegate als interessanten Schritt

Die grösste Neuerung ist für mich aber vor allem die exklusive Zusammenarbeit auf Objektebene von Homegate mit key4. Homegate mit seinen derzeit über 100’000 Listings ist die grösste Immobiliensuch-Maschine der Schweiz. Mit dem Angebot der «New Home Buyer» werden die Plattform und die entsprechenden Leads für UBS sehr interessant. Aus Sicht Homegate ist eine exklusive Zusammenarbeit mit UBS spannend, weil UBS alle Regionen in der Schweiz abdeckt.

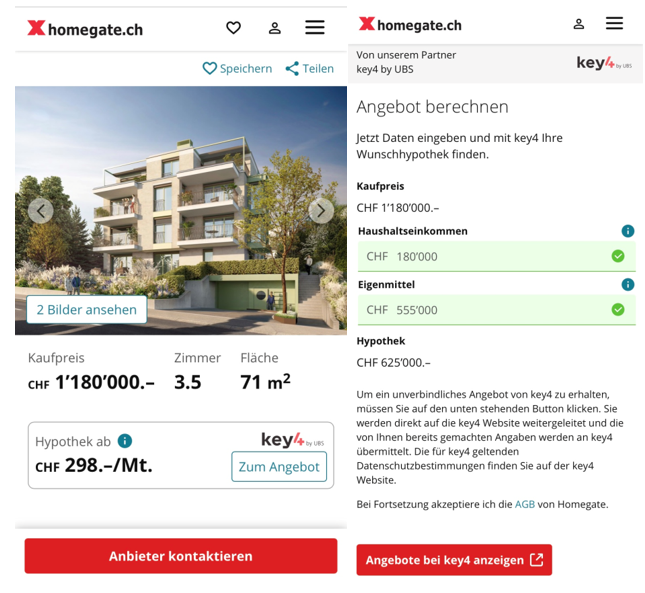

key4 ist auf nahtlose Art und Weise auf Homegate eingebunden. Neben den Informationen zur Immobilie, wird mit zwei zusätzlichen Angaben (Einkommen und Eigenmittel) sehr schnell eine Offerte für den Kunden abgegeben (siehe Abbildung 1). Die Preise sind verbindlich, sofern der Kunde danach die entsprechenden Nachweise für die erfassten Daten erbringt und das Onboarding des Kunden erfolgreich durchgeführt werden kann.

Ist der Kunde an einem Hypothekarangebot von key4 interessiert, kann er für das Gespräch mit key4 einen Telefontermin oder einen Videocall (digital) auswählen und mit den BeraterInnnen von key4 in Kontakt treten. Seine persönlichen Kontaktdaten müssen erst ganz zum Schluss angegeben werden.

Kampf der Ökosysteme?

Mit der Beteiligung an Houzy (einer digitalen Plattform für Wohneigentümer) oder der Zusammenarbeit mit Homegate unternimmt key4 erste Schritte, eine Plattform «Wohnen und Eigenheim» zu schaffen, die auf dem Ökosystem-Gedanken basiert. Neben dem «UBS-Ökosystem» gibt es aber auch eine Reihe von anderen Initiativen. Dazu gehören die Zusammenarbeit der Credit Suisse mit Axa, die Zusammenarbeit von Mobiliar (und Credit Exchange) mit Raiffeisen, oder die Kooperation von Helvetia mit Moneypark.

Vor diesem Hintergrund kann Homegate aus Sicht von key4 als erste «Lead Generation» Partnerschaft bezeichnet werden. Weitere solche Partnerschaften im Bereich Wohneigentumsplattformen werden angestrebt. Des Weiteren wäre es natürlich für UBS interessant, stärker mit den Immobilienmaklern verlinkt zu sein, da diese im wichtigsten Zeitpunkt (Wohnungs- resp. Hausbesichtigung) mit dem Kunden in Kontakt sind. Als weiteres ist interessant zu sehen, dass UBS mit anderen unabhängigen Finanzierungsvermittlern zusammenarbeitet. So ist UBS Atrium für die Finanzierung von Renditenliegenschaften beispielsweise selber als Investor auf der «Konkurrenz-Plattform» Valuu oder FinanceScout 24 vertreten.

Das Thema vertiefen mit dem «IFZ Digital Banking Podcast» – es lohnt sich

Eine vertiefte Hintergrund-Reportage zum Thema key4 – deren Entstehungsgrund, dem Geschäftsmodell, dem bisherigen Verlauf und auch einem Ausblick – können Sie sich in unserem erstmalig ausgestrahlten «IFZ Digital Banking Trends Podcast» anhören. Ich befrage in diesem Podcast Dr. Martha Böckenfeld, Head Digital Platforms & Marketplaces bei UBS, zu diesen Themen.

Wir werden am IFZ ab heute ca. alle zwei Wochen einen neuen Podcast aufschalten, in welchem wir die wichtigsten Trends und Entwicklungen im Digital Banking anhand von Hintergrundgesprächen vertiefen. Die Podcasts dauern ca. 15-30 Minuten – sind also perfekt geeignet für eine Zugfahrt oder eine kurze Autofahrt.

Unter folgenden Links können Sie den Podcast zu key4 anhören:

Es würde uns sehr freuen, wenn Sie in die Podcasts reinhören und diese auch abonnieren würden.

https://cdn.podigee.com/podcast-player/javascripts/podigee-podcast-player.js

Fazit

Es überrascht nicht, dass UBS nun auch auf die Hypotheken-Neugeschäfte zielt, auch wenn dieses Segment kleiner ist als dasjenige der Hypotheken-Ablösungen. Auch der Prozess ist komplexer und aufwändiger, das Generieren von Leads ist (noch) teurer. Die Zusammenarbeit mit Homegate ist entsprechend ein erster wichtiger Schritt, um in diesem Markt relevanter zu werden und Leads zu generieren. Ob das in Bezug auf die Kundenreise wirklich am richtigen Ort ansetzt, diskutiere ich mit Dr. Martha Böckenfeld auch im Podcast (bitte reinhören!).

PS: Digitale Marktplätze werden auch an der IFZ Retail Banking Konferenz ein Thema sein. Weitere Information dazu finden Sie hier. Die Konferenz findet komplett online statt.

Kommentare

1 Kommentare

GRAFFITIARTIST Schweiz

6. November 2020

Hallo Prof. Dr. Andreas Dietrich, wirklich ein sehr schöner Beitrag! Vielen Dank dafür. Mit freundlichem Gruß, Christoph

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Oktober 2020

Der IFZ Digital Banking Podcast wird noch in dieser Woche lanciert – 6 Gründe, warum Sie sich die Podcasts anhören und abonnieren sollten

Von Prof. Dr. Andreas Dietrich

Als Ergänzung zum IFZ Retail Banking Blog wird der IFZ Digital Banking Podcast noch in dieser Woche lanciert – 6 Gründe, warum Sie sich die Podcasts anhören und abonnieren sollten:

- Bleiben Sie informiert und aufgeklärt über den (Digital) Banking Markt Schweiz. Unser Podcast soll sie nicht nur unterhalten, sondern auch weiterbilden. Lassen Sie sich inspirieren von neuen Entwicklungen und interessanten Expertinnen und Experten.

- Optimieren Sie Ihre Zeit: Hören Sie Podcasts auf der täglichen Zugfahrt, im Auto, auf dem Velo oder beim Training. Sie können nicht immer Videos anschauen, während Sie viele Aktivitäten durchführen. Der Podcast aber ist ein Audioinhalt, den Sie sich jederzeit und überall anhören können.