5. November 2025

Klassifizierungsvorschlag für tokenisiertes Geld: Dimensionen und Merkmale

Zu den derzeit häufig diskutierten Formen von tokenisiertem Geld gehören Stablecoins, Deposit-Token und digitale Zentralbankwährungen (CBDCs). Stablecoins sind blockchainbasierte Instrumente, die an Fiat-Währungen oder Vermögenswerte wie Gold gekoppelt sind. In der Regel werden sie durch Sicherheiten stabilisiert und sind für Zahlungen konzipiert.… Mehr Informationen

Zu den derzeit häufig diskutierten Formen von tokenisiertem Geld gehören Stablecoins, Deposit-Token und digitale Zentralbankwährungen (CBDCs). Stablecoins sind blockchainbasierte Instrumente, die an Fiat-Währungen oder Vermögenswerte wie Gold gekoppelt sind. In der Regel werden sie durch Sicherheiten stabilisiert und sind für Zahlungen konzipiert. Deposit-Tokens sind tokenisierte Einlagen bei Geschäftsbanken, die durch entsprechende Bilanzpositionen gedeckt sind. Sie bieten eine gewisse Kontinuität mit dem heutigen Bankensystem und ermöglichen gleichzeitig nahtlose Abwicklungen in Krypto-Asset-Umgebungen. CBDCs sind digitale Verbindlichkeiten von Zentralbanken, die in staatlicher Währung denominiert sind. Dabei wird zwischen Retail-CBDCs, die für den allgemeinen Zahlungsverkehr von Privatpersonen und Unternehmen bestimmt sind, und Wholesale-CBDCs, die ausschliesslich im Interbankenverkehr genutzt werden, unterschieden. Sie können auf der DLT basieren, müssen dies aber nicht unbedingt. Im Kontext dieses Artikels bezieht sich die verwendete Taxonomie speziell auf DLT-basierte CBDC-Designs.

Aktuelle Marktgrösse und Potenzial

Tokenisierte Formen von Geld haben in den vergangenen Jahren an Aufmerksamkeit gewonnen. Nach Angaben der Bank für Internationalen Zahlungsausgleich (BIZ) beschäftigen sich 91 Prozent von 93 befragten Zentralbanken mit CBDC-Projekten. Treibende Faktoren sind unter anderem der Rückgang des Bargeldverkehrs, der Aufstieg der Tokenisierung und die zunehmende Bedeutung von Stablecoins (Illes et al., 2025). Bislang machen Stablecoins jedoch fast das gesamte beobachtbare Volumen aus, während sich die Deposit-Tokens und CBDCs meistens noch in der Pilot- oder Konzeptphase befinden.

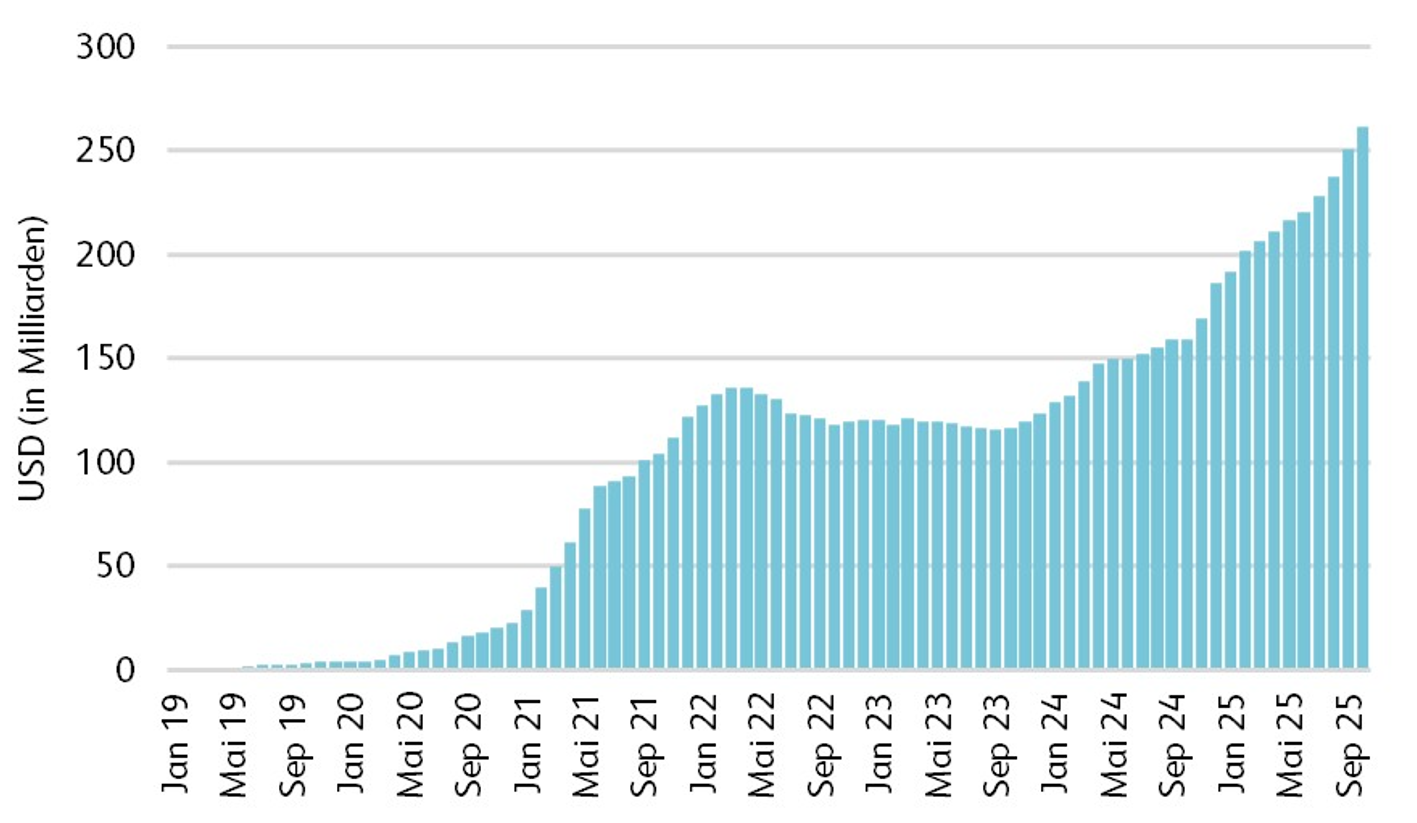

Wie in Abbildung 1 dargestellt, erreichte die Marktkapitalisierung von Stablecoins im Oktober 2025 einen Wert von 260 Milliarden US-Dollar (Visa & Allium Labs, online-a). Im Gegensatz dazu existieren bislang keine vergleichbaren Marktvolumina für Deposit-Tokens von Geschäftsbanken und CBDCs.

Abbildung 1: Monatlicher Gesamtwert der im Umlauf befindlichen Stablecoins in USD (Quelle: Visa & Allium Labs (online-a))

Zwischen November 2024 und Oktober 2025 wurden mit Stablecoins rund 2 Milliarden Transaktionen abgewickelt (Visa & Allium Labs, online-b). Die weltweite Zahlungsverkehrsbranche verzeichnete im Jahr 2023 rund 3.4 Billionen Transaktionen mit einem Gesamtvolumen von 1.8 Billiarden US-Dollar (McKinsey Insights, 2024). Dies verdeutlicht, dass tokenisiertes Geld aktuell einen kleinen Anteil an der gesamten Zahlungslandschaft ausmacht.

Marktprognosen deuten aber auf ein Wachstumspotenzial hin, auch wenn dabei erhebliche Unsicherheit besteht. J.P. Morgan schätzt die Marktkapitalisierung von Stablecoins bis 2028 auf 500 Milliarden US-Dollar, während Standard Chartered für denselben Zeitraum rund 2 Billionen US-Dollar erwartet. Bernstein wiederum prognostiziert bis 2035 ein Marktvolumen von etwa 4 Billionen US-Dollar (Singh, 2025).

Eine Taxonomie für tokenisiertes Geld

In diesem Umfeld kann eine Taxonomie des tokenisierten Geldes hilfreich sein. Sie schafft konzeptionelle Klarheit, indem sie unterschiedliche Ansätze systematisch unterscheidet und strukturiert. Dadurch ermöglicht sie eine vergleichende Analyse von Instrumenten mit verschiedenen Risiko- und Governance-Profilen und fördert zugleich den Dialog zwischen Wissenschaft, Regulierungsbehörden und Industrie auf Grundlage eines gemeinsamen Bezugsrahmens. Aufbauend auf der Taxonomie von Ankenbrand et al. (2024), die zwischen den Dimensionen Token, Protokoll und Tokenomics von Krypto-Assets im Allgemeinen unterscheidet, konzentriert sich der vorliegende Rahmen speziell auf tokenisiertes Geld. Eine morphologische Analyse, auch Zwicky-Box genannt, die sich über zentrale Gestaltungsdimensionen erstreckt, bietet eine Grundlage für den Vergleich verschiedener DLT-basierter monetärer Modelle.

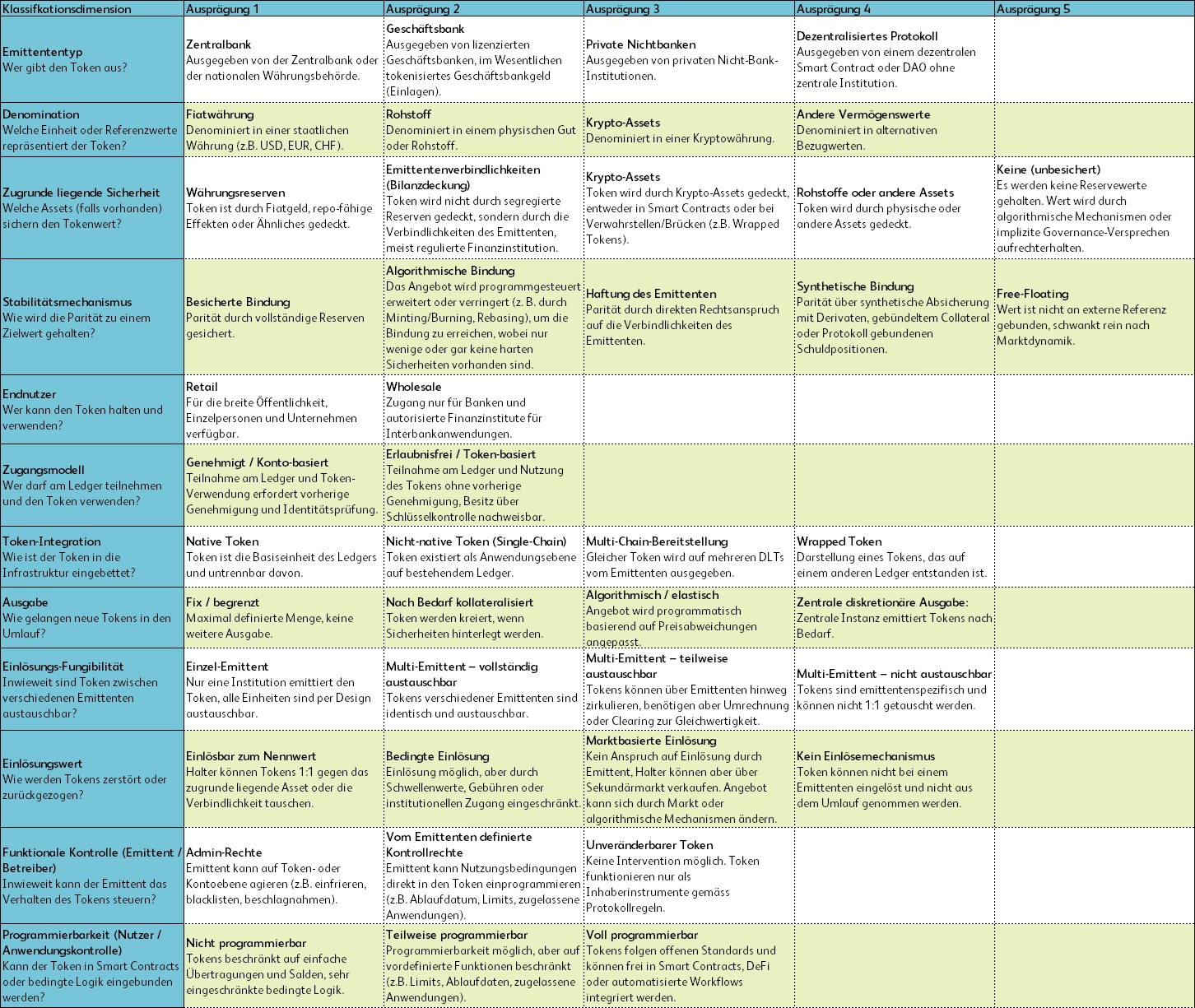

Um diesen Rahmen operational nutzbar zu machen, werden die wichtigsten Klassifikationsdimensionen und ihre möglichen Ausprägungen dargestellt. Jede Dimension spiegelt eine Eigenschaft wider, die Formen von tokenisiertem Geld voneinander unterscheidet, und reicht von Emission und Governance-Strukturen bis hin zu technologischen Grundlagen. Abbildung 2 gibt einen Überblick über diese Dimensionen und definiert ihre Ausprägungen.

Abbildung 2: Taxonomie für tokenisiertes Geld (zum vergrösseren, bitte auf Graphik klicken)

Die in Abbildung 2 dargestellten Dimensionen stehen miteinander in Beziehung, da das Profil einer Form tokenisierten Geldes im Wesentlichen eine Kombination der Ausprägungen jeder dieser Dimensionen darstellt. Während die Taxonomie ein systematisches Rahmenwerk zur Klassifizierung der Gestaltungsmerkmale tokenisierten Geldes bietet, fallen bestimmte wichtige Aspekte ausserhalb ihres Geltungsbereichs. Dazu zählen unter anderem regulatorische Rahmenbedingungen, Marktgrössen und Ertragserwartungen.

Beispiele für Formen tokenisierten Geldes

Der Wert der Taxonomie zeigt sich insbesondere bei der Anwendung auf konkrete Fälle. Die Zuordnung bekannter Formen von tokenisiertem Geld zu den Klassifikationsdimensionen verdeutlicht, wie sich unterschiedliche Designs gruppieren, voneinander unterscheiden oder überschneiden. Die folgenden Abschnitte wenden die Taxonomie auf fünf Typen an, nämlich CBDCs, synthetische CBDCs, fiat-besicherte Stablecoins, dezentrale Protokolle und Deposit-Token, um zu zeigen, wie das Rahmenwerk sowohl ihre Gemeinsamkeiten als auch ihre Unterschiede erfasst.

- Zentralbank-Digitalwährungen (CBDCs): CBDCs werden von einer Zentralbank ausgegeben (Emittententyp) und sind in der staatlichen Fiatwährung denominiert (Denomination). Sie basieren auf keiner separaten zugrunde liegenden Sicherheit, da ihr Wert aus der staatlichen Verbindlichkeit abgeleitet wird (Zugrunde liegende Sicherheit) und ihre Stabilität durch eine Haftungsverknüpfung des staatlichen Emittenten mit der nationalen Währung gewährleistet wird (Stabilitätsmechanismus). Je nach Zielsetzung richten sich CBDCs entweder an Privatpersonen und Unternehmen (Retail-CBDCs) oder an Finanzinstitute im Interbankenverkehr (Wholesale-CBDCs) (Endnutzer), und die Teilnahme erfolgt in der Regel genehmigungspflichtig und kontobasiert, wobei eine Identitätsprüfung erforderlich ist (Zugangsmodell). CBDCs werden häufig als native Token auf DLT-Infrastrukturen implementiert (Token-Integration). Sie folgen einer zentralen diskretionären Emission (Ausgabe), und die Austauschbarkeit wird durch den einzigen Emittenten sichergestellt (Einlösungs-Fungibilität). Die Einlösung erfolgt stets zum Nennwert in Zentralbankgeld (Einlösungswert). Funktionale Kontrollmechanismen können administrative Berechtigungen oder vom Emittenten definierte Kontrollrechte zur Einhaltung von Vorschriften und zur Umsetzung geldpolitischer Massnahmen umfassen (Funktionale Kontrolle). Je nach Gestaltung kann der Grad der Programmierbarkeit von nicht programmierbar (einfache Überweisungen) bis teilweise programmierbar reichen (z. B. bedingte Überweisungen, Ablaufdaten, zugelassene Anwendungsfälle) (Programmierbarkeit).

- Synthetische Zentralbank-Digitalwährungen (sCBDCs): Synthetische CBDCs, auch als „reservegedeckte Token“ bezeichnet (vgl. z. B. Goel, 2024), werden von Geschäftsbanken oder privaten Nichtbanken emittiert (Emittententyp), während sie vollständig durch Zentralbankreserven gedeckt sind, die auf getrennten Konten gehalten werden. Sie sind in der staatlichen Fiatwährung denominiert (z. B. USD, EUR, CHF) (Denomination) und leiten ihren Wert aus dem indirekten Halten von Zentralbankgeld über einen Intermediär ab (Zugrunde liegende Sicherheit). Die Stabilität wird durch die Haftung des Emittenten gewährleistet, der eine 1:1-Konvertierbarkeit in Zentralbankreserven sicherstellt (Stabilitätsmechanismus). Der Zugang ist in der Regel retail-orientiert, sodass Endnutzer über lizenzierte Intermediäre tokenisierte Darstellungen von Zentralbankgeld halten und übertragen können (Endnutzer). Die Teilnahme ist genehmigungspflichtig und kontobasiert, da Nutzer bei der ausgebenden Institution eine Identitätsprüfung durchlaufen müssen (Zugangsmodell). Die Tokens werden im Allgemeinen als nicht-native Token auf genehmigungspflichtigen (permissioned) oder hybriden DLT-Infrastrukturen implementiert, die potenziell mit Retail-Zahlungssystemen interoperabel sind (Token-Integration). Die Emission erfolgt nachfragebasiert und besichert, gestützt durch Reserven-Einlagen bei der Zentralbank (Ausgabe). Die Interoperabilität zwischen Emittenten ist emittentenübergreifend und vollständig austauschbar, da alle Token Ansprüche auf gleichwertige Zentralbankreserven darstellen und somit zwischen teilnehmenden Emittenten austauschbar sind (Einlösungs-Fungibilität). Die Einlösung erfolgt zum Nennwert in staatliches Geld über den ausgebenden Intermediär (Einlösungswert). Die funktionalen Kontrollmechanismen werden vom Emittenten definiert, da die Intermediäre die Möglichkeit behalten, Compliance-Massnahmen wie Transaktionslimits, Blacklisting oder KYC-Prüfungen durchzusetzen (Funktionale Kontrolle). Die Programmierbarkeit kann von teilweise programmierbar (z. B. bedingte Zahlungen, zugelassene Verwendungszwecke) bis voll programmierbar reichen, wenn die Tokens in Smart Contracts oder tokenisierte Zahlungsinfrastrukturen integriert sind (Programmierbarkeit).

- Fiat-besicherte Stablecoins: Fiat-besicherte Stablecoins werden in der Regel von privaten Nichtbanken emittiert (Emittententyp) und sind in einer Fiatwährung wie dem US-Dollar denominiert (Denomination). Ihr Wert wird theoretisch durch Währungsreserven gestützt, die bei Verwahrstellen oder Banken gehalten werden (Zugrunde liegende Sicherheit), und ihre Stabilität wird durch eine besicherte Bindung an die jeweilige Referenzwährung gewährleistet (Stabilitätsmechanismus). Der Zugang ist in der Regel retail-orientiert (Endnutzer). Die Teilnahme ist genehmigungsfrei und tokenbasiert, wobei der Besitz durch die Kontrolle des privaten Schlüssels nachgewiesen wird (Zugangsmodell). Sie werden üblicherweise als nicht-native Token auf öffentlichen Blockchains implementiert (z. B. ERC-20 auf Ethereum) und in manchen Fällen als Multi-Chain-Implementierungen (z. B. USDT auf Ethereum, Tron, Solana) bereitgestellt (Token-Integration). Die Emission erfolgt nachfragebasiert und besichert, sobald entsprechende Reserven hinterlegt sind (Ausgabe). Die Interoperabilität zwischen Emittenten ist in der Regel emittentenspezifisch, das heisst, alle Tokens eines Emittenten sind untereinander austauschbar, auch wenn es Fragmentierung über verschiedene Blockchains oder konkurrierende Emittenten hinweg geben kann (Einlösungs-Fungibilität). Die Einlösung erfolgt typischerweise zum Nennwert, kann jedoch an Zugangsregeln oder Gebühren gebunden sein (Einlösungswert). Die funktionalen Kontrollmechanismen umfassen häufig administrative Rechte des Emittenten, etwa das Einfrieren oder Sperren von Adressen (Funktionale Kontrolle). Die meisten fiat-besicherten Stablecoins sind voll programmierbar und lassen sich nahtlos in Smart Contracts und DeFi-Anwendungen integrieren (Programmierbarkeit).

- Dezentrale Protokolle (Algorithmische Stablecoins): Dezentrale Protokolle emittieren und verwalten Krypto-Assets direkt über Smart Contracts, ohne auf eine zentrale Instanz angewiesen zu sein (Emittententyp). Im Kontext von tokenisiertem Geld werden sie häufig als algorithmische Stablecoins bezeichnet, die in der Regel in einer Fiatwährung wie dem US-Dollar denominiert sind (Denomination). Sie sind typischerweise ungesichert oder nur teilweise durch Krypto-Assets besichert (Zugrunde liegende Sicherheit) und erhalten ihren Wert über eine algorithmische Bindung, wobei das Angebot programmatisch erweitert oder reduziert wird (Stabilitätsmechanismus). Der Zugang ist retail-orientiert (Endnutzer). Die Teilnahme ist genehmigungsfrei und tokenbasiert, wobei der Besitz an die Kontrolle des privaten Schlüssels gebunden ist und nicht an verifizierte Identitäten (Zugangsmodell). Die Tokens operieren als nicht-native Token auf öffentlichen Blockchains (z. B. ERC-20 auf Ethereum) (Token-Integration). Die Emission wird über algorithmische bzw. elastische Mechanismen gesteuert, wobei das Angebot programmatisch angepasst wird, um einen Zielwert zu halten (Ausgabe). Die Einlösungs-Fungibilität ist in der Regel als Einzel-Emittent auf Protokollebene basiert, das heisst, alle Einheiten des Tokens sind innerhalb des Systems untereinander austauschbar, jedoch besteht keine Interoperabilität zwischen verschiedenen Protokollen (Einlösungs-Fungibilität). Die Einlösung erfolgt marktbasiert, da der Wert über Handelsdynamiken aufrechterhalten wird und nicht durch vom Emittenten gestützte Garantien (Einlösungswert). Sie verfügen typischerweise über keine administrativen Emittenten-Kontrollen, sondern funktionieren als unveränderbare Inhaber-Token, die ausschliesslich durch die Protokollregeln gesteuert werden (Funktionale Kontrolle). Die meisten sind voll programmierbar und lassen sich direkt in Smart Contracts und DeFi-Anwendungen integrieren (Programmierbarkeit).

- Deposit-Token (von Geschäftsbanken ausgegebene Token): Deposit Tokenswerden von Geschäftsbanken emittiert (Emittententyp) und sind typischerweise in Fiatwährungen wie USD, EUR oder CHF denominiert (Denomination). Ihr Wert wird durch die Haftung des Emittenten gestützt (Bilanzunterlegung), das heisst, sie basieren auf dem regulierten Einlagensystem und nicht auf separaten Reserven (Zugrunde liegende Sicherheit). Sie erhalten ihre Parität durch einen Haftungsbindung des Emittenten, bei dem der Anspruch auf die Verbindlichkeiten der Bank eine 1:1-Konvertierbarkeit mit der Fiatwährung sicherstellt (Stabilitätsmechanismus). Je nach Ausgestaltung können Deposit-Tokens entweder für Privatpersonen und Unternehmen im Zahlungsverkehr (Retail) oder für Finanzinstitute im Interbankenverkehr (Wholesale) vorgesehen sein (Endnutzer). Die Teilnahme erfolgt in der Regel genehmigungspflichtig und kontobasiert, wobei auch tokenbasierte (Inhaber-ähnliche) Funktionen enthalten können (Zugangsmodell), und die Tokens können entweder als native Token auf einem dedizierten Ledger oder als nicht-native Token auf bestehenden Plattformen implementiert werden (Token-Integration). Die Emission folgt der diskretionären zentralen Ausgabe durch die Bank (Ausgabe), und die Austauschbarkeit zwischen Emittenten hängt vom Emissionsmodell ab: Single-Issuer-Token sind innerhalb der Bank per Design fungibel, während Multi-Issuer-Modelle zwischen verschiedenen Banken vollständig austauschbar, teilweise austauschbar oder nicht austauschbar sein können (Einlösungs-Fungibilität). Die Einlösung erfolgt stets zum Nennwert in Einlagen (Einlösungswert). Die funktionale Aufsicht ist stark, wobei administrative Rechte die Einhaltung von Vorschriften und das Risikomanagement sicherstellen (Funktionale Kontrolle). Je nach Systemgestaltung können sie nicht programmierbar oder teilweise programmierbar sein (z. B. bedingte Abwicklung, zugelassene Anwendungsfälle) (Programmierbarkeit).

Anwendungsfälle für tokenisiertes Geld

Über die technische Gestaltung hinaus wird die Relevanz von tokenisiertem Geld durch seine praktischen Anwendungen bestimmt. Verschiedene Formen unterstützen unterschiedliche Zahlungs- und Abwicklungsbedarfe von Privatpersonen, Unternehmen und Finanzinstituten in Retail-, Wholesale- und dezentralen Umgebungen. Im Retail-Bereich kann tokenisiertes Geld Peer-to-Peer-Überweisungen, Mikropayments sowie Pay-per-Use- oder Machine-to-Machine-Transaktionen (M2M) innerhalb digitaler und IoT-Ökosysteme ermöglichen. Retail-CBDCs können als sichere, inklusive öffentliche Zahlungsmöglichkeit dienen, während private Stablecoins kostengünstige, globale und programmierbare Transfers in Krypto-Asset-Märkten erleichtern. Im Wholesale-Bereich, also im institutionellen Zahlungsverkehr, kann tokenisiertes Geld die Abwicklung von Interbank- und Kapitalmarkttransaktionen unterstützen. Wholesale-CBDCs und Deposit-Token ermöglichen atomare Abwicklung auf verteilten Ledgers.

Tokenisiertes Geld ermöglicht zudem programmierbare und automatisierte Transaktionen, bei denen Smart Contracts Zahlungen auslösen, sobald vordefinierte Bedingungen erfüllt sind. Dies unterstützt automatisierten Handel, Supply-Chain-Finance, Versicherungsleistungen und andere bedingte Abwicklungen (Lieferung gegen Zahlung). Über alle Typen hinweg besitzt tokenisiertes Geld ein starkes Potenzial für grenzüberschreitende Zahlungen. Zusammen zeigen diese Anwendungsfälle die Rolle von tokenisiertem Geld als programmierbares, interoperables und effizientes Tauschmittel, das traditionelle und digitale Finanzsysteme miteinander verbindet und eine potenzielle Alternative oder Ergänzung zu den bestehenden Systemen darstellen kann.

Zusammenfassung und Schlussfolgerung

Tokenisiertes Geld ist keine einzelne Innovation, sondern ein Spektrum von Designs mit unterschiedlichen Emittenten, Sicherungsstrukturen und Governance-Arrangements. Die vorgestellte Taxonomie strukturiert diese Vielfalt über zwölf Klassifikationsdimensionen und bietet eine systematische Möglichkeit, Formen wie CBDCs, fiat-besicherte Stablecoins, algorithmische Stablecoins und Deposit-Token zu vergleichen. Diese Klarheit ist hilfreich angesichts der erheblichen Diskrepanz zwischen den aktuellen Marktvolumina und dem theoretischen Potenzial. Das Rahmenwerk verdeutlicht, wie Stabilität erreicht werden kann, wo Risiken konzentriert sind und welche Governance- und Technologiearrangements Vertrauen stützen. Ebenso liegt der Wert tokenisierten Geldes in seiner praktischen Nutzung und Akzeptanz, sowohl im Retail-Bereich, etwa für Zahlungen, Mikropayments oder Machine-to-Machine-Transaktionen, als auch im Wholesale-Bereich, wo es effiziente und sichere Abwicklungen zwischen Finanzinstituten ermöglichen kann. Damit spannt tokenisiertes Geld den Bogen zwischen traditionellen und digitalen Finanzsystemen und bildet die Grundlage für ein zunehmend programmierbares und interoperables Geldökosystem. Über die akademische Forschung hinaus bietet die Taxonomie Akteurinnen und Akteuren aus Politik, Regulierung und Wirtschaft eine gemeinsame Sprache, um Design-Trade-offs, regulatorische Implikationen und Marktentwicklungen zu bewerten. Mit dem Fortschreiten der Tokenisierung kann sie ein praktisches Werkzeug darstellen, um neue Projekte zu analysieren und die sich entwickelnde Landschaft des tokenisierten Geldes zu verstehen. In der Schweiz spiegelt sich die Aktualität auch in regulatorischen Bestrebungen wider: Im Oktober 2025 eröffnete der Bundesrat eine Konsultation zu Änderungen des Finanzinstitutsgesetzes. Die Initiative zielt darauf ab, einen klaren rechtlichen Rahmen für die Ausgabe von Stablecoins und anderen Formen tokenisierten Geldes zu schaffen und neue Lizenzkategorien für „Zahlungsmittelinstitute“ und „Krypto-Institute“ einzuführen, um Innovation zu fördern und gleichzeitig die finanzielle Stabilität und den Verbraucherschutz zu gewährleisten (Staatssekretariat für Internationale Finanzen SIF, 2025).

Die vorgestellte Taxonomie versteht sich als Entwurf eines Klassifizierungsvorschlags für tokenisiertes Geld und soll zur weiteren Diskussion anregen. Rückmeldungen und Anregungen dazu sind herzlich willkommen.

PS: Mehr zu den technologischen Entwicklungen im Finanzsektor erfahren Sie am nächsten IFZ FinTech Forum vom 12. November zum Thema „Wie sehen zukünftige IT-Infrastrukturen und Architekturen für Banken aus?“ Alle Details zur Veranstaltung finden Sie hier

Referenzen

Ankenbrand, T., Bieri, D., Ferrazzini, S., Hofer, S., Makra, A., Plazibat, A., Reichmuth, L. & Spitzli, R. (2024). Crypto Asset Taxonomy. In: Crypto Assets Study 2024. Abgerufen am 10. September 2025, von

Goel, T. (2024). Reserve-backed tokens: A money for the future?. Journal of Payments Strategy & Systems 18.2 (2024): 139-158.

Illes, A., Kosse, A., & Wierts, P. (2025). Advancing in tandem-results of the 2024 BIS survey on central bank digital currencies and crypto. BIS Papers.

McKinsey Insights. (2024). Global payments in 2024: Simpler interfaces, complex reality. Abgerufen am 08. Oktober 2025, von https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-in-2024-simpler-interfaces-complex-reality

Singh, R. (2025). J.P.Morgan Wary of Stablecoin’s Trillion-Dollar Growth Bets, Cuts Them by Half. Reuters, July 3. Abgerufen am 09. Oktober 2025, from https://www.reuters.com/business/finance/jpmorgan-wary-stablecoins-trillion-dollar-growth-bets-cuts-them-by-half-2025-07-03/

Staatssektretariat für internationale Finanzfragen SIF. (2025). Bundesrat geht voran mit Stablecoins und Kryptos: Vernehmlassung eröffnet. Abgerufen am 23. Oktober 2025, von https://www.sif.admin.ch/de/newnsb/x4TMWQ1SWofNoFx7XyHhY

Visa & Allium Labs. (online-a). Stablecoin Supply. Abgerufen am 30. Oktober 2025, von https://visaonchainanalytics.com/supply

Visa & Allium Labs. (online-b). Stablecoin Transactions. Abgerufen am 30. Oktober 2025, von https://visaonchainanalytics.com/transactions

Forschungspartner:

| Disclaimer Dieses Dokument wurde erstellt, um allgemeine Informationen bereitzustellen. Nichts in diesem Dokument stellt eine Empfehlung zum Kauf oder Verkauf eines Finanzinstruments dar oder begründet eine Verpflichtung der Hochschule Luzern. Darüber hinaus enthält dieses Dokument Informationen aus Quellen, die als zuverlässig erachtet werden; die Hochschule Luzern übernimmt jedoch keine Gewähr für deren Vollständigkeit oder Richtigkeit. Dies schliesst auch die Ergebnisse von KI-Tools wie ChatGPT oder DeepL ein, die situativ bei der Erstellung dieses Dokuments verwendet wurden. |

29. Oktober 2025

Open Finance: Kundenerwartungen und Bankenfokus

In der Schweiz fördern mehrere Open Finance Initiativen den Datenaustausch zwischen Banken und FinTechs. Als wichtigen Meilenstein dieser Aktivitäten kann festgestellt werden, dass erste Schweizer Banken ihren Privatkundinnen und -kunden bald einen konsolidierten Kontenüberblick ermöglichen, nachdem dies im Firmenkundengeschäft schon seit länger Zeit möglich ist.… Mehr Informationen

In der Schweiz fördern mehrere Open Finance Initiativen den Datenaustausch zwischen Banken und FinTechs. Als wichtigen Meilenstein dieser Aktivitäten kann festgestellt werden, dass erste Schweizer Banken ihren Privatkundinnen und -kunden bald einen konsolidierten Kontenüberblick ermöglichen, nachdem dies im Firmenkundengeschäft schon seit länger Zeit möglich ist. Andere Länder insbesondere auch in Asien sind hier schon deutlich weiter. Gemäss Swissbanking bietet Open Finance ein grosses Potenzial und wird die Bankenbranche nachhaltig beeinflussen und verändern. Dabei werden letztlich die Kundenbedürfnisse entscheiden, in welcher Form Open Finance in der Schweiz umgesetzt und weiterentwickelt wird.

Basierend auf dieser Ausgangslage hat das Institut für Finanzdienstleistungen mit einer repräsentativen Befragung bei rund 1000 Bankkundinnen und -kunden deren Bedürfnisse und Erwartungen für die Zukunft ermittelt.

Kundenbedürfnis: Eine zentrale Super-App für Bankgeschäfte und mehr

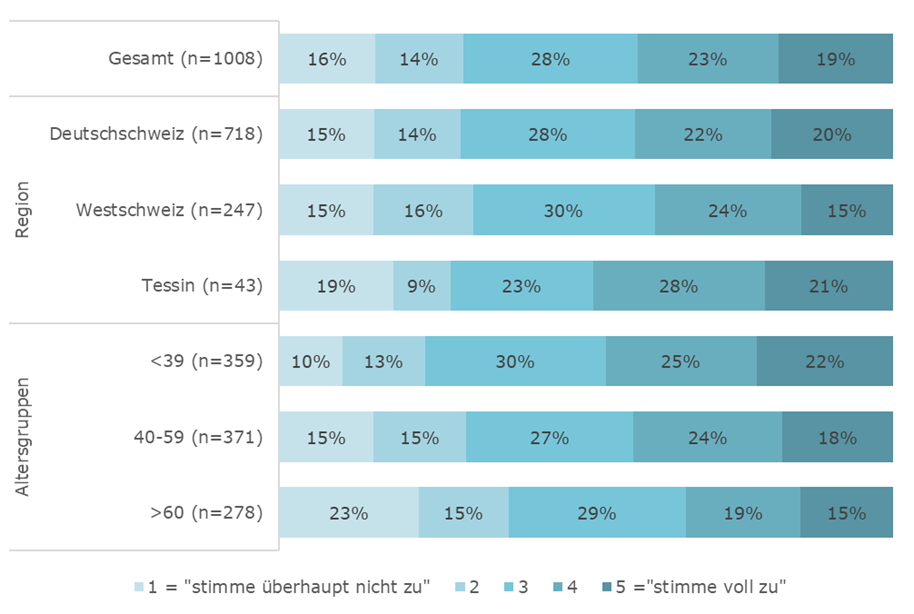

Was in Asien mit WeChat und Alipay schon länger Standard ist, dass nämlich mit einer einzigen App alle Bank- und Versicherungsgeschäfte erledigt und darüber hinaus auch eine Vielzahl weiterer Dienstleistungen bezogen werden können, wird auch von Schweizer Bankkundinnen und -kunden gewünscht. Nach ihrer Zustimmung zur Aussage «Ich würde es schätzen, wenn ich alle meine Bank- und Versicherungsgeschäfte bei allen Instituten mit nur einer App erledigen könnte», haben sich die Befragten wie folgt geäussert (vgl. Abbildung 1):

Abbildung 1: Bedürfnis nach einer einzigen App für Bank- und Versicherungsgeschäfte

Die Resultate zeigen, dass es 42% der Befragten schätzen würden, alle Bank- und Versicherungsgeschäfte mit nur einer App erledigen zu können. 30% lehnen dies ab. Die verbleibenden 28% sind unentschieden, respektive haben dazu noch keine Meinung. Mit zunehmendem Alter sinkt die Zustimmung tendenziell. Die höchste Zustimmung für eine App für alle Bank- und Versicherungsgeschäfte existiert im Tessin (49%). Die Antworten sind bei Frauen und Männern nahezu identisch und auch bei unterschiedlichen Vermögen der Befragten existieren praktisch keine Unterschiede.

Die Ergebnisse zeigen, dass eine zentrale Verwaltung und Abwicklung aller Bank- und Versicherungsgeschäfte mit einer einzigen App ein Kundenbedürfnis darstellen. Gleichzeitig fällt auf, dass der Anteil der Personen, die diesbezüglich keine klaren Präferenzen äussern, mit 28% recht hoch ist. Nach Einschätzung der Autoren dürften dazu insbesondere zwei Gründe beigetragen haben: Zum einen muss beachtet werden, dass ein Teil der Befragten Mühe hat, sich den Nutzen einer noch nichtexistierenden Lösung vorzustellen, zum andern verfügen 30% der Befragten über nur eine Bankbeziehung. Die mit dem Alter tendenziell abnehmende Zustimmung ist wohl auf eine mit dem Alter wachsende Skepsis gegenüber Neuerungen zu erklären. Nach Einschätzung der Autoren besteht jedoch eine hohe Wahrscheinlichkeit, dass eine solche App, wenn sie auf dem Schweizer Markt ist, auch von noch unentschlossenen und skeptischen Kundinnen und Kunden genutzt werden würde – insbesondere wenn der Funktionsumfang über die heutigen Angebote hinausgeht.

Neue Funktionalitäten sollen administrativen Aufwand reduzieren

Bezüglich neuer Funktionalitäten in den Finanzkernbereichen liegen die wichtigsten Bedürfnisse der Kundinnen und Kunden bei der Vereinfachung, der Strukturierung, Verwaltung und Ablage von Dokumenten, beim Handling von Rechnungen und Belegen sowie der Übersicht über die Vermögenssituation. Dabei wird die einfache Aufbereitung von Rechnungen und Belegen sowie die strukturierte Ablage von Dokumenten am höchsten bewertet. Auffallend ist, dass jüngere Erwachsene (<40 Jahre) mit mittlerem oder höherem Vermögen alle Kernfunktionen überdurchschnittlich positiv bewerten. Befragte ab 60 Jahre sind unabhängig vom Vermögen zurückhaltender in ihrer Einschätzung.

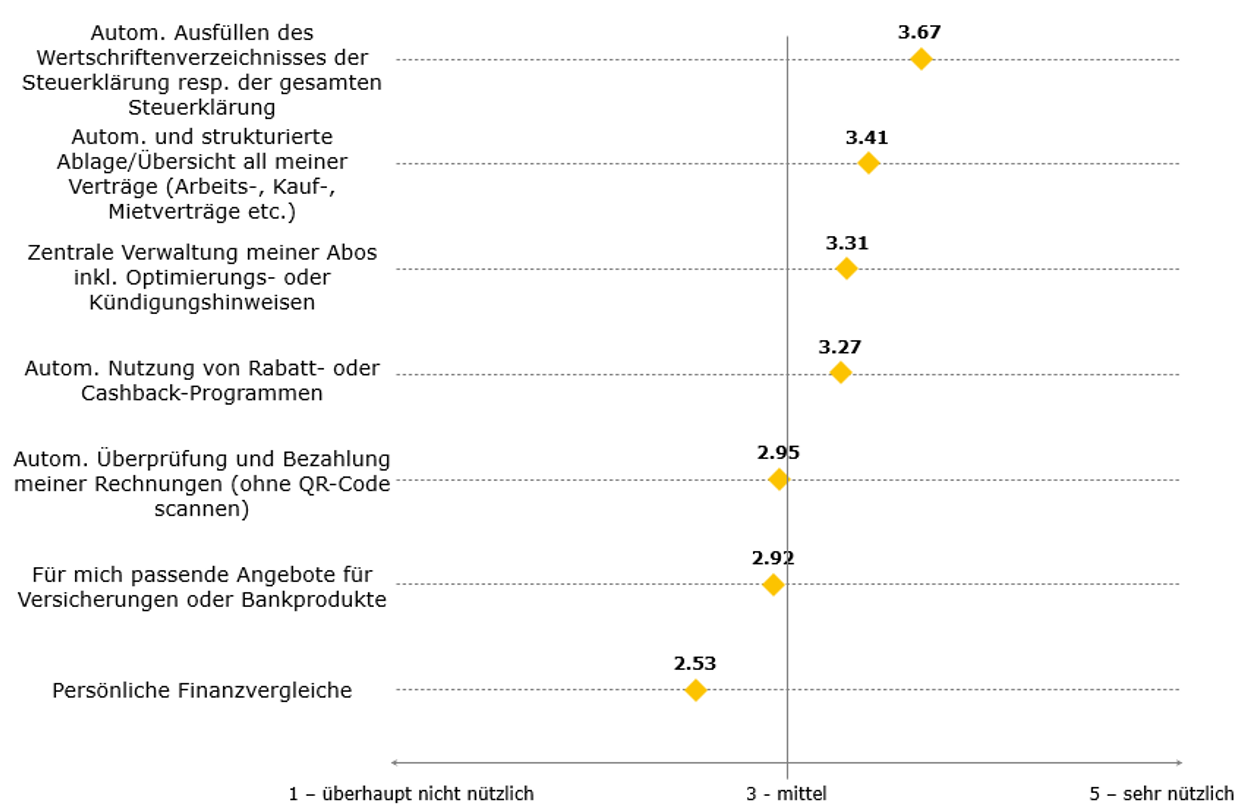

Interessant ist, dass die Kundinnen und Kunden darüber hinaus auch eine Vielzahl von zusätzlichen Funktionen schätzen würden, wie Abbildung 2 zeigt. Die Befragten hatten hier die Frage „Wie nützlich wären für Sie die folgenden Zusatzfunktionen vereint in einer einzigen App?“ beantwortet.

Abbildung 2: Nützlichkeit von Zusatzfunktionen in einer einzigen App

Die nützlichsten Funktionen aus Sicht der Befragten sind das automatische Ausfüllen der Steuererklärung resp. des Wertschriftenverzeichnisses sowie die automatisierte und strukturierte Ablage aller Verträge. Auch die zentrale Verwaltung von Abos inkl. Optimierungstipps sowie automatischer Nutzung von Rabatt- oder Cashback-Programmen und weitere Vereinfachungen beim Bezahlen von Rechnungen oder passende Angebote von Finanzprodukten werden von Kundinnen und Kunden geschätzt. Ähnlich wie bei den Kernfunktionen kann auch hier festgestellt werden, dass jüngere Erwachsene mit mittlerem oder höherem Vermögen besonders positiv eingestellt sind, während ältere Erwachsene zurückhaltender sind.

Für Banken und Versicherungen bedeutet dies, dass ihre Kundinnen und Kunden Bedürfnisse haben, welche über reine Finanzprodukte hinausreichen. Dabei sind die wichtigsten Kundenbedürfnisse offensichtlich diejenigen, welche eine wesentliche Erleichterung von als lästig empfunden Aufgaben und administrativen Tätigkeiten bringen. Es bieten sich hier somit Chancen, auf der Basis von Open Finance und KI Lösungen mit einem echten Mehrwert für die Kunden zu entwickeln. Nach Einschätzung der Autoren sind Banken und Versicherungen aufgrund des Vertrauensbonus, der auch in dieser Studie bestätigt wurde, prädestiniert, diese Kundenbedürfnisse zu befriedigen.

Bankensicht: Zu technisch, zu wenig kundenfokussiert und zu kurzfristig

Ergänzend zur Kundensicht wurden mit einigen Banken verschiedener Grösse Interviews durchgeführt, um beurteilen zu können, wo der aktuelle Fokus der Banken liegt. Die Feedbacks waren weitgehend übereinstimmend und führten zur zusammenfassenden Feststellung, dass die Banken derzeit allzu sehr mit der operativen Umsetzung von Open Finance beschäftigt sind. Hierbei haben die Realisierung von technischen Lösungen sowie von kurzfristigem, bankeigenem Nutzen, etwa in Form von Automatisierung und den sich daraus ergebenden Kosteneinsparungen, aktuell Vorrang.

Die Autoren kommen deshalb zum Schluss, dass sich Banken mit einer Fokussierung auf die Kundenbedürfnisse sowie auf das grosse Potenzial von Open Finance echte Zukunftschancen bieten. Eine Erschliessung dieses Potenzials setzt jedoch voraus, dass Banken in ihrer Strategie ein klares Bild ihrer Zukunft entwerfen. Sie haben dabei die Wahl entweder weiter wie bisher den Blick auf eigene Finanzprodukte und deren Vertrieb über eigene Kanäle zu richten oder den Fokus vermehrt auf Kundenbedürfnisse und in der Folge auf erweiterte Dienstleistungen zu richten, die über Finanzprodukte hinausgehen und Mehrwert für Kundinnen und Kunden schaffen. Dieser Weg wird Kooperationen mit Dritten für Angebote und Vertrieb unabdingbar machen.

Fazit

Bankkundinnen und -kunden wünschen sich für die Zukunft eine Vereinfachung des Lebens. Dazu gehört zum einen das Handling der Finanzgeschäfte beispielsweise mit einer einzigen App, aber auch der Verträge, Daten oder der Steuerklärung sowie weiterer administrativer Tätigkeiten. Im Wettbewerb um die Befriedigung dieser Kundenbedürfnisse befinden sich Banken und Versicherungen mit ihrem Vertrauensbonus in einer guten Ausgangslage. Allerdings sind viele Banken derzeit sehr mit der operativen Umsetzung und der Erreichung kurzfristiger Ziele beschäftigt. Um das grosse Potenzial, das Open Finance insbesondere in Verbindung mit KI bietet, zu nutzen müssen die strategischen Weichen richtig gestellt und die Kundenbedürfnisse ins Zentrum des eigenen Denkens und Handels gestellt werden.

Die IFZ Studie Open Finance 2025 kann hier – Dank der wertvollen Unterstützung durch die Sponsoren Eraneos, Finnova, SIX/bLink, Swiss Banking und Synpulse – unentgeltlich eingesehen und heruntergeladen werden: https://blog.hslu.ch/bankingservices/ifz-studie-open-banking/

Das IFZ setzt sich in verschiedenen Bereichen mit der Zukunft der Finanzbranche, Open Finance und KI auseinander. Im Rahmen einer neu lancierten ‘Smart Finance Initiative’ soll zusammen mit Banken und Organisationen im Umfeld der Finanzbranche aufgezeigt werden, wie sich Gesellschaft und Geschäftsmodelle verändern und welche Konsequenzen sich im Hinblick auf die Strategien von Finanzunternehmen ergeben. Institute, die dazu mehr Informationen wünschen und allenfalls daran interessiert sind, mitzuwirken und zu profitieren, können gerne die Initiatoren kontaktieren: urs.blattmann@hslu.ch, thomas.fischer@hslu.ch

Kommentare

1 Kommentare

Ian Keates, CEO, Altoo AG

29. Oktober 2025

Open Finance still has a long way to go before it can truly deliver on the promise of providing all relevant financial data, such as tax statement information, in one place. At the moment, most initiatives remain focused on basic account and payment data. To move forward, banks need to go beyond simple account reporting and include custody positions and securities transactions. Currently, only a few institutions, most notably ZKB and SGKB using bLink from SIX, offer such extended data sharing capabilities. For Open Finance to meet client expectations, especially around comprehensive financial overviews and tax reporting, other banks will need to step up and follow this example.

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Oktober 2025

ETFs auf dem Vormarsch: Speziell die junge Generation greift zu

ETFs gewinnen im Schweizer Fondsmarkt zunehmend an Bedeutung. Sie machen mit rund 1’500 Produkten zwar erst 16 Prozent aller Publikumsfonds aus, doch seit 2021 fliesst der Grossteil der Neugelder in ETFs (vgl. Abbildung 1). Und dieser Trend dürfte anhalten: 87 Prozent der heutigen ETF-Anleger wollen ihr Engagement in den nächsten zwei Jahren ausbauen, und gleichzeitig plant ein Drittel der bisherigen Nicht-ETF-Nutzer erstmalig in ETFs zu investieren.… Mehr Informationen

ETFs gewinnen im Schweizer Fondsmarkt zunehmend an Bedeutung. Sie machen mit rund 1’500 Produkten zwar erst 16 Prozent aller Publikumsfonds aus, doch seit 2021 fliesst der Grossteil der Neugelder in ETFs (vgl. Abbildung 1). Und dieser Trend dürfte anhalten: 87 Prozent der heutigen ETF-Anleger wollen ihr Engagement in den nächsten zwei Jahren ausbauen, und gleichzeitig plant ein Drittel der bisherigen Nicht-ETF-Nutzer erstmalig in ETFs zu investieren. Man kann diese Entwicklung als einen schleichenden Paradigmenwechsel im Anlageverhalten der Schweizer Retailanleger bezeichnen.

Abbildung 1: Neugeldallokation in Schweizer Publikumsfonds.

31 Prozent der Schweizer Anleger besitzt ETF-Anlagen

58 Prozent der erwachsenen Schweizer Bevölkerung verfügt derzeit über Finanzanlagen. Unter diesen Anlegern besitzen 31 Prozent ETF-Anlagen (vgl. Abbildung 2). Die ETF-Durchdringung unter Schweizer Anlegern ist damit noch begrenzt. ETFs sind in Schweizer Anlageportfolios noch nicht als Standardprodukt etabliert.

Abbildung 2: Ein Drittel der Schweizer Investoren besitzt ETFs.

Die Schweizer ETF-Anleger sind überwiegend jung, männlich und gut gebildet

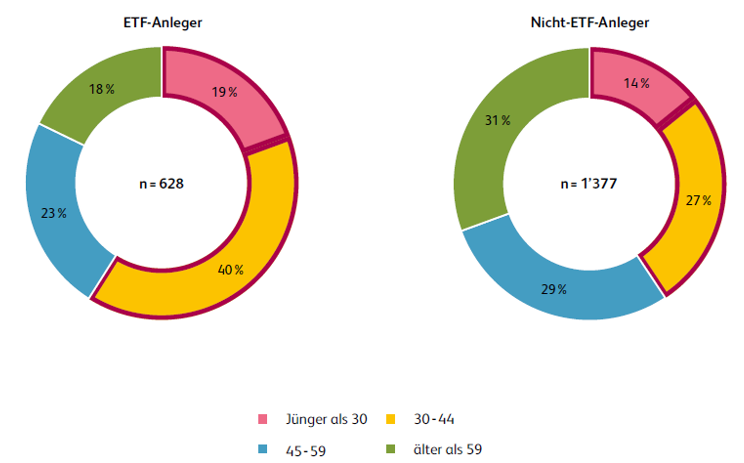

Zwischen ETF-Anlegern und Nicht-ETF-Anlegern zeigen sich markante Unterschiede: ETF-Investoren sind jünger als 45 Jahre, mehrheitlich männlich und verfügen über einen höheren Bildungsstand. Besonders auffällig ist die Altersstruktur der ETF-Kohorte (vgl. Abbildung 3): 59 Prozent der ETF-Anleger in der Schweiz sind jünger als 45 Jahre, fast jeder Fünfte (19 Prozent) sogar unter 30. Bei den Nicht-ETF-Anlegern, die 69 Prozent der Gesamtanleger ausmachen, zeigt sich hingegen das umgekehrte Bild: 60 Prozent sind älter als 44 Jahre, und knapp ein Drittel (31 Prozent) zählt bereits zur Gruppe 60 plus.

Abbildung 3: Die Altersverteilung von ETF-Anleger vs. Nicht-ETF-Anleger

Jüngere Investoren bevorzugen ETFs, ältere Anleger klassische aktive Anlagefonds

Die Ergebnisse zeigen deutlich, dass ETFs vor allem bei jüngeren Anlegern beliebt sind. Abbildung 4 verdeutlicht dies: 40 Prozent der unter 45-Jährigen investieren in ETFs, während dies bei den über 45-Jährigen nur auf 24 Prozent zutrifft. Letztgenannte bevorzugen klassische aktive Anlagefonds deutlich stärker, während Direktanlagen wie Aktien altersunabhängig zu den favorisierten Anlageformen zählen.

Für Schweizer Banken ist dies von Bedeutung, da insbesondere die jüngere Kundschaft eine ausgeprägte Präferenz für ETF-Anlagen zeigt. Dabei handelt es sich um ein Produktsegment, dessen Angebotsstruktur auf dem Schweizer Fondsmarkt derzeit noch eher Nischencharakter besitzt.

Abbildung 4: Jüngere Investoren bevorzugen ETFs gegenüber klassischen Anlagefonds. Nicht so ältere Anleger.

Junge ETF-Anleger: Nutzung digitaler Vertriebskanäle, Präferenz für Selbstverwaltung und Online-Banken

Auffällig ist zudem, dass Jüngere ETF-Anleger deutlich häufiger über ihr persönliches Umfeld auf ETFs aufmerksam werden, was darauf hindeutet, dass Finanzanlagen oft im Bekanntenkreis thematisiert werden. Zudem spielen im Vertrieb von ETFs für jüngere Investoren digitale Kanäle wie Finanzportale und Blogs eine zentrale Rolle, während ältere ETF-Anleger deutlich stärker auf Bankberater und die klassische Finanzpresse setzen. Darüber hinaus halten 64 Prozent der ETF-Anleger ihre Anlagen in einem selbstverwalteten Portfolio. Online-Banken nehmen hierbei eine Schlüsselrolle ein: 49 Prozent der ETF-Investoren tätigen ihre ETF-Investments über eine solche Bank. Sämtliche dieser Merkmale sind beim durchschnittlichen Schweizer Anleger deutlich weniger stark ausgeprägt.

Fazit

ETFs gewinnen in der Schweiz an Bedeutung, auch wenn bisher nur rund ein Drittel der Anleger in diese Anlageform investiert. Besonders junge, gut gebildete und männliche Investoren prägen diese Entwicklung und bevorzugen ETFs deutlich stärker als ältere Anleger, die nach wie vor klassische Anlagefonds wählen. Der Vertrieb von ETFs erfolgt dabei häufig über digitale Kanäle und Online-Banken. Für Schweizer Retailbanken und Finanzanbieter eröffnet sich damit ein wachsendes Potenzial in einem Marktsegment, das sich perspektivisch von der Nische zum Mainstream entwickeln dürfte. Produktanbieter, die dieses Segment ansprechen möchten, sollten berücksichtigen, dass sich diese Anleger in ihrer Struktur, ihrem Verhalten und ihren Bedürfnissen unterscheiden. Die ETF-Anlegerstudie 2025 liefert dazu Erkenntnisse für eine gezielte Marktbearbeitung.

[1] Finanzen.ch hat die Studie bei der HSLU beauftragt. Dazu wurde vom 29. April bis 8. Mai 2025 mit dem Schweizer Marktforschungsinstitut intervista eine repräsentative Umfrage unter 3’460 Personen im Alter von 18 bis 75 Jahren in der Deutsch- und Westschweiz durchgeführt. Die Repräsentativität bezieht sich auf Alter, Geschlecht und Sprachregion. Die Studie ist digital auf der Webseite der HSLU sowie in einer webbasierten Version auf Finanzen.ch verfügbar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Oktober 2025

Raiffeisen und das Anlagegeschäft: Depotvolumen im Zeit- und Kantonsvergleich

Das Geschäftsmodell von Raiffeisen ist traditionell stark vom Zinsdifferenzgeschäft geprägt. Die letzten Jahre mit zuerst steigenden und danach wieder sinkenden Zinsen haben verdeutlicht, wie stark die Erträge kurzfristig von der Zinsentwicklung abhängen. Zuerst führten die steigenden Zinsen zu einem kräftigen Gewinnschub, inzwischen sorgen sinkende Zinsen wieder für Gegenwind.… Mehr Informationen

Das Geschäftsmodell von Raiffeisen ist traditionell stark vom Zinsdifferenzgeschäft geprägt. Die letzten Jahre mit zuerst steigenden und danach wieder sinkenden Zinsen haben verdeutlicht, wie stark die Erträge kurzfristig von der Zinsentwicklung abhängen. Zuerst führten die steigenden Zinsen zu einem kräftigen Gewinnschub, inzwischen sorgen sinkende Zinsen wieder für Gegenwind. Dazu kommt, dass Wachstum im Kreditgeschäft stets eine entsprechende Eigenkapitalbasis erfordert – und Eigenkapital ist bei vielen Banken ein knappes Gut. Gleichzeitig braucht es genügend Kundengelder und Liquidität, um das Wachstum finanzieren zu können und regulatorische Anforderungen zu erfüllen. Diese Volatilität macht sichtbar, dass allein auf das Zinsdifferenzgeschäft zu setzen, strategisch riskant bleibt.

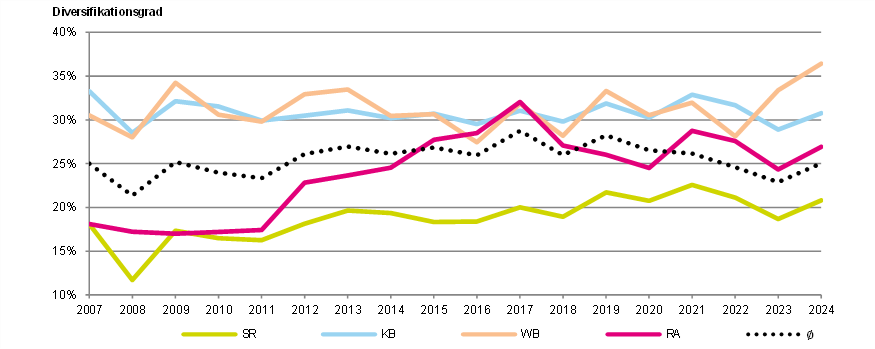

Bei der Raiffeisen-Gruppe stammen derzeit noch immer rund 75 Prozent der Erträge aus dem Zinsdifferenzgeschäft. Entsprechend ist es (auch) für Raiffeisen wichtig, die Ertragsbasis weiter zu diversifizieren und das zinsindifferente Geschäft auszubauen. Besonders das Anlagegeschäft spielt dabei eine zentrale Rolle. Es bietet nicht nur wiederkehrende Erträge durch Gebühren und Kommissionen, sondern stärkt auch die Kundenbindung, indem Kundinnen und Kunden ihre Bank verstärkt als Partnerin für den langfristigen Vermögensaufbau wahrnehmen. Wie die Abbildung 1 zeigt, hat sich die Ertragsdiversifikation bei Raiffeisen in den letzten Jahren auch aufgrund des weiterhin hohen Wachstums im zinsdifferenten Geschäft nicht merklich verbessert (der Diversifikationsgrad misst den Anteil des zinsindifferenten Geschäfts am Betriebserfolg. Die Kennzahl zeigt somit, wie viel Prozent des ausgewiesenen Erfolgs ausserhalb des Zinsgeschäftes generiert wird).

Abbildung 1: Diversifikationsgrad nach Bankengruppen, 2007 – 2024 (Daten: Geschäftsberichte der Retailbanken, IFZ Retail Banking-Studie)

Ein aufschlussreicher Indikator für die Bedeutung des Anlagegeschäfts ist das Depotvolumen. Es verdeutlicht, in welchem Ausmass Kundengelder im Wertschriftengeschäft investiert sind – und damit auch, wie erfolgreich eine Bank darin ist, ihre Kundschaft vom reinen Spar- und Hypothekargeschäft zu Anlageprodukten zu bewegen. Die Analyse der Depotvolumen bei Raiffeisen erlaubt daher nicht nur einen Blick auf das aktuelle Wachstum, sondern auch auf die strategische Positionierung der Gruppe im Wettbewerb mit anderen Banken.

Entwicklung des Depotvolumens bei Raiffeisen

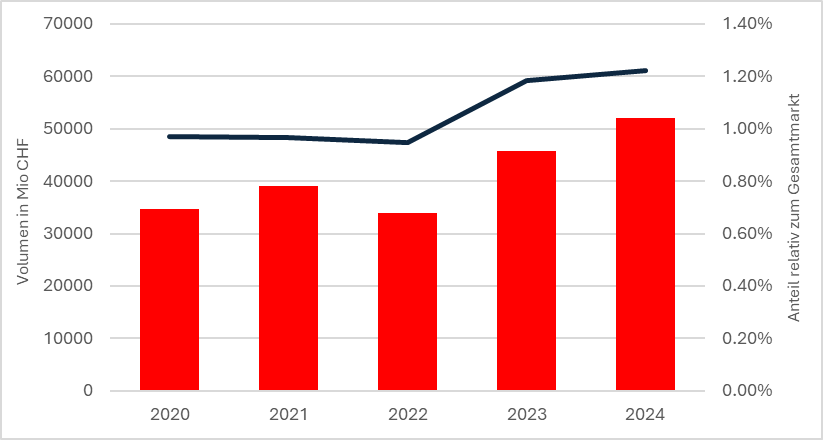

Die Entwicklung des Depotvolumens bei Raiffeisen zeigt über die vergangenen Jahre hinweg einen klaren Aufwärtstrend – mit der Ausnahme des schwachen Börsenjahres 2022. Im Jahr 2024 wurde mit rund CHF 52 Milliarden ein neuer Höchstwert erreicht. Dennoch bleibt Raiffeisen im Marktvergleich nach wie vor auf tiefem Niveau positioniert: Gemessen an den Wertschriftenbeständen in Kundendepots von inländischen Depotinhabern (Datenquelle: SNB) liegt der Anteil aktuell bei 1.2 % des gesamten Schweizer Depotmarkts. Zum Vergleich: Die Luzerner Kantonalbank verwaltete per Ende 2024 Kundenvermögen (Assets under Management, exklusive Doppelzählungen) in der Höhe von CHF 39.5 Milliarden (Quelle: LUKB). Noch deutlicher fällt der Abstand zur Zürcher Kantonalbank aus, die – ohne Berücksichtigung von Custody-Volumen – auf ein verwaltetes Vermögen von CHF 363 Milliarden kam (Quelle: ZKB).

Der Marktanteil von Raiffeisen ist damit zwar nach wie vor gering, die Tendenz jedoch positiv: Raiffeisen gelingt es, im Anlagegeschäft nicht nur in absoluten Zahlen, sondern auch relativ zum Gesamtmarkt langsam an Gewicht zu gewinnen (vgl. Abbildung 2). In den vergangenen fünf Jahren hat das Depotvolumen spürbar zugelegt. Betrug es im Jahr 2020 noch CHF 34.6 Milliarden, so liegt es inzwischen bei rund CHF 52 Milliarden – ein Anstieg um gut 50 Prozent.

Abbildung 2: Entwicklung des Depotvolumens (linke Achse) und Marktanteil am Gesamtmarkt (rechte Achse), 2020–2024 (Quellen: Raiffeisen, SNB)

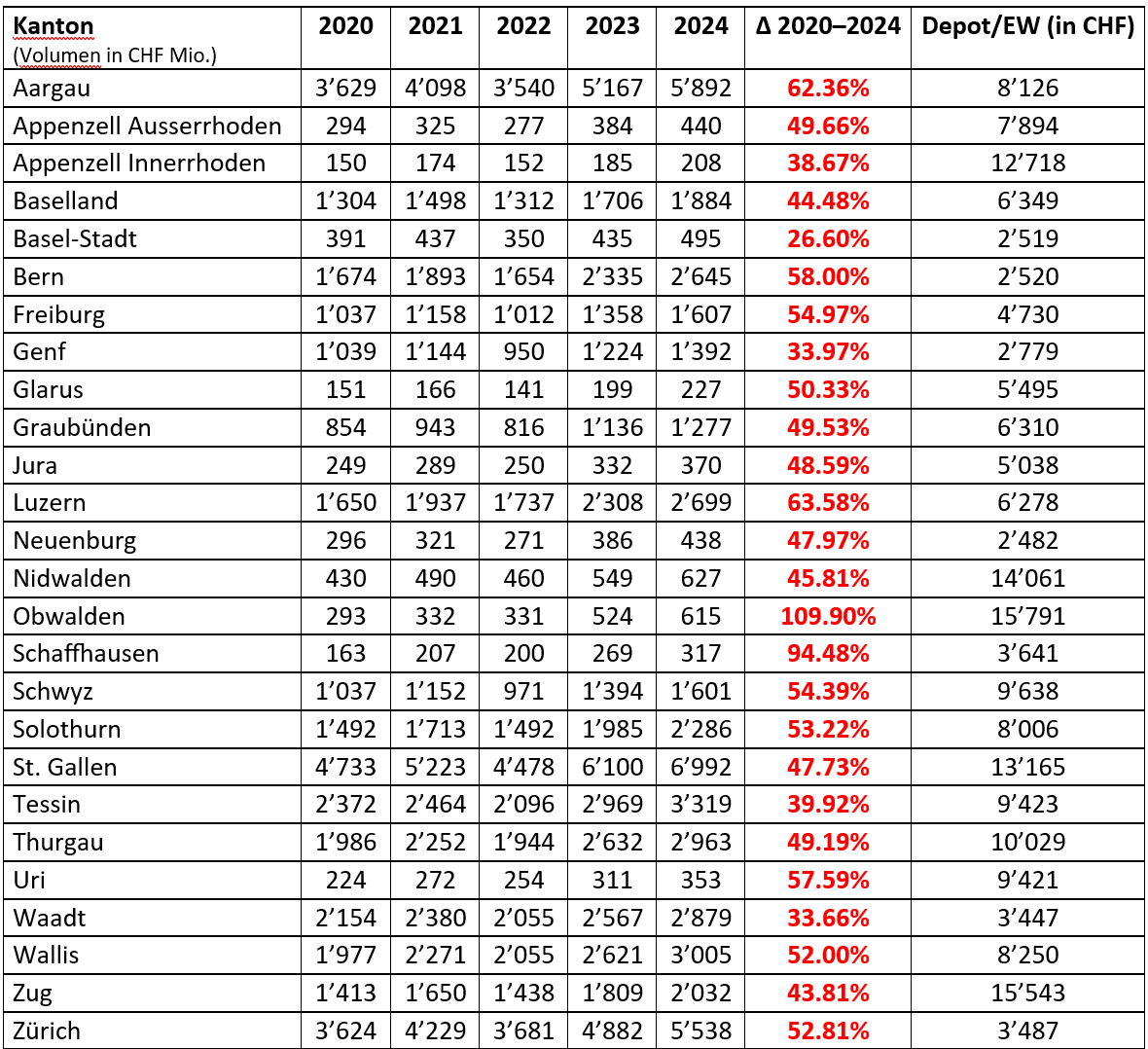

Regionale Unterschiede im Depotvolumen bei Raiffeisenbanken sind gross

Die Entwicklung des Depotvolumens zeigt kantonal deutliche Unterschiede (siehe Tabelle 1). Während fast alle Kantone seit 2020 Wachstum verzeichnen, variiert das Ausmass erheblich. Bei einem durchschnittlichen Wachstum von gut 50% zwischen 2020 und 2024 fallen folgende Entwicklungen speziell auf:

- Starkes Wachstum: Besonders stark legten die Kantone Obwalden (+110 %), Schaffhausen (+94 %), Luzern (+64%) und Aargau (+62%) zu. Bei gewissen Kantonen spielt hier aber sicherlich auch der Basiseffekt eine wichtige Rolle (z.B. Schaffhausen hat sich von sehr tiefem Niveau auf tiefes Niveau entwickelt).

- Schwächeres Wachstum: Auf der anderen Seite fällt die Entwicklung in Basel-Stadt (+27 %), Waadt (+34 %), Genf (+34 %) und Appenzell Innerrhoden (+39%) vergleichsweise tief aus.

Noch deutlicher wird das Bild beim Depotvolumen pro Einwohner:

- Spitzenreiter sind die Innerschweizer Kantone Obwalden (15’791 CHF/EW), Zug (15’543 CHF/EW) und Nidwalden (14’061 CHF/EW), gefolgt von St. Gallen (13’165 CHF/EW) und Appenzell Innerrhoden (12’718 CHF/EW).

- Am unteren Ende der Skala liegen die grossen Kantone Bern (2’520 CHF/EW), Genf (2779 CHF/EW) sowie Waadt (3’447 CHF/EW) und Zürich (3’487 CHF/EW). Tiefe Depotvolumina pro Einwohner verzeichnen zudem Basel-Stadt (2’519 CHF/EW) Neuenburg (2’482 CHF/EW) und Schaffhausen (CHF 3641/EW).

Die variierenden Volumina pro Einwohner spiegeln einerseits die unterschiedlich starke Verankerung von Raiffeisen wieder (siehe dazu auch unsere Analyse zum Hypothekargeschäft von Raiffeisen nach Kantonen). Andererseits unterscheiden sich auch die durchschnittlichen Anlagevolumen je nach Kanton (bspw. in Abhängigkeit zur wirtschaftlichen Stärke der Einwohner).

Tabelle 1: Depotvolumen Raiffeisen nach Kanton in CHF Millionen, 2020-2024 (Quellen: Raiffeisen, BFS)

Fazit

Für Raiffeisen ist es strategisch zentral, die Abhängigkeit vom Zinsengeschäft weiter zu reduzieren und das Anlagegeschäft – und damit auch das Depotvolumen – gezielt auszubauen. Die Entwicklung der Depotvolumen zeigt jedoch, dass die einzelnen Raiffeisenbanken dabei noch sehr unterschiedlich unterwegs sind – auch regional. In bevölkerungsreichen Kantonen wie Zürich, Bern oder Waadt sind die Depotvolumen zwar absolut hoch, pro Kopf jedoch eher bescheiden. Hier konnte sich Raiffeisen bislang weniger stark als Anlagebank positionieren – oder zeigt ganz generell noch Aufholbedarf hinsichtlich ihrer Bedeutung und Marktanteile als Gesamtbank.

In kleineren Kantonen, insbesondere in der Innerschweiz, sind die Depotvolumen pro Einwohner hingegen deutlich höher – ein Hinweis auf eine vergleichsweise wohlhabende Klientel und/oder eine starke lokale Verankerung im Anlagegeschäft.

Das Wachstum verläuft somit regional sehr unterschiedlich. Gleichzeitig wird sichtbar, wo die grössten Marktpotenziale für Raiffeisen liegen. Trotz der in den vergangenen Jahren eindrücklichen Wachstumszahlen bleibt Raiffeisen im gesamtschweizerischen Depotmarkt weiterhin ein kleiner Player. Der Wandel von einer auf Hypotheken und Sparprodukte fokussierten Bank hin zu einer breit aufgestellten Anlagebank gestaltet sich anspruchsvoll – und ist trotz erkennbarer Fortschritte noch längst nicht abgeschlossen.

Kommentare

2 Kommentare

Peter Sieber

13. Oktober 2025

Wurden in diesem Vergleich die Anlagevermögen von Privatpersonen verglichen oder auch institutionelle Gelder? Banken, welche nicht im institutionellen, kleinmargigen Asset Management tätig sind, werden hier wohl automatisch einen verhältnismässig kleinen Anteil am Gesamtkuchen haben.

Jochen Wölpert

13. Oktober 2025

Lieber Andi Habt Ihr auch eine marktbereinigte Depotbetrachtung des Anlagevolumens gemacht?

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Oktober 2025

IFZ Retail Banking-Konferenz 2025: Trends und Best Practices für das Schweizer Retail Banking von morgen

13.20 Uhr – Vorstellung der IFZ Retail Banking-Studie 2025

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Basierend auf einer repräsentativen Bevölkerungsumfrage untersuchen wir Kunden-Touchpoints mit einem speziellen Fokus auf die Bankfilialen. Welche Kundinnen und Kunden gehen für welche Geschäfte noch auf die Bankfilialen – und warum?

13.20 Uhr – Vorstellung der IFZ Retail Banking-Studie 2025

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie eine Vielzahl von Themen.

- Basierend auf einer repräsentativen Bevölkerungsumfrage untersuchen wir Kunden-Touchpoints mit einem speziellen Fokus auf die Bankfilialen. Welche Kundinnen und Kunden gehen für welche Geschäfte noch auf die Bankfilialen – und warum? Wie nahe muss eine Bankfiliale bei einem Kunden und einer Kundin sein? Wie oft sind Kundinnen und Kunden in Kontakt mit einer Bank? Und für welche Art der Geschäfte wählen Kunden einen Online- oder Offline-Kanal? Diese und noch viel mehr Fragestellungen beantworten wir mithilfe dieser Umfrage.

- In einer ganzheitlichen Sicht befassen wir uns mit dem Anlegen vor und nach der Pensionierung. Wir beantworteten, weshalb Personen in der Schweiz NICHT anlegen und was Banken im Beratungsprozess machen können, um den Anteil der Anleger:innen zu erhöhen. Mit Fokus auf die Pensionierung zeigen wir, weshalb Personen in der Schweiz Pensionskassengelder beziehen und ob sie diese Gelder anlegen oder nicht.

- Dazu analysieren wir wieder ausführlich die Corporate Governance Situation der Retailbanken.

- Und – wie üblich: Wir zeigen die wichtigsten Entwicklungen von verschiedenen Bank-Kennzahlen auf und prämieren die gemäss Benchmarking «beste» Schweizer Retailbank des Jahres 2024.

14.05 Uhr – Nähe neu definiert: Filialkonzept & Touchpoints bei Valiant

Wie sieht die Bankfiliale der Zukunft aus – und welche Rolle spielt sie im Zusammenspiel mit digitalen Kanälen? Christoph Wille stellt das noch immer ziemlich einzigartige Filialkonzept von Valiant vor und zeigt, wie physische Präsenz und digitale Touchpoints bei Valiant zu einem konsistenten Kundenerlebnis verschmelzen. Entdecken Sie, wie die Valiant Bank Nähe in einer zunehmend hybriden Welt neu interpretiert.

15.05 Uhr – Stark und nahbar: Wie die LUKB ihre Strategie weiterdenkt

Mit einer Bilanzsumme von bald CHF 60 Mrd. und verwalteten Kundenvermögen von CHF 40 Mrd. gehört die Luzerner Kantonalbank heute zu den grössten Banken der Schweiz. Doch wie sieht die Zukunft aus? CEO Dany Salzmann wird an der Retail Banking Konferenz aufzeigen, welche strategischen Stossrichtungen die Bank in den kommenden fünf Jahren verfolgt, wie sie AI und Customer Experience einsetzt und welchen Ertragsmix sie für die Zukunft anstrebt.

15.35 Uhr – Breaking banking boundaries: why private banks are the future of retail finance

Was, wenn die Zukunft des Anlegens im Retail Banking gar nicht bei Retailbanken liegt? Marion Fogli, Gründerin und Co-CEO von Alpian zeigt, warum digitale private Banken prädestiniert sind, im Massenkundengeschäft neue Standards zu setzen. Erfahren Sie, wie digitale Innovationen und personalisierte Beratung die Grenzen zwischen Private Banking und Retail Banking verschwimmen lassen.

16.35 Uhr – Nordea – Best Digital Bank in the Nordics

Wie wird man zur besten digitalen Bank einer ganzen Region? Søren Rode Andreasen berichtet aus erster Hand – mit Erfahrungen als Chief Digital Officer in UK, Innovation Officer in Nordamerika und heute als Leiter der Digital Channels in den Nordics. Er zeigt, welche internationale Anerkennung Nordea für ihre digitalen Services erhalten hat und wie ein einzigartiges Organisationsmodell, in dem Business, IT und Risk eng zusammenarbeiten, die Transformation vorantreibt. Zudem erklärt er die Konsolidierung der Plattformen, die bis Ende Jahr eine 100% digitale Self-Service-Bank ermöglichen soll. Anhand konkreter Beispiele – vom KI-Chatbot über AI-gestützte Such- und Beratungslösungen bis hin zu Jugendangeboten und optimierten Payment-Services – wird sichtbar, wie Nordea Kundenerlebnisse neu definiert. Auch die Rolle von APIs und die Einbindung ins Ökosystem stehen im Fokus.

Ein inspirierender Praxisbericht aus dem Norden Europas – mit Ideen, die auch für den Schweizer Markt höchst relevant sind.

17.05 Uhr – Retail Deposits als Schlüssel zum Wachstum – Europäische Erfahrungen und Chancen für den Schweizer Markt

Die Passivseite hat in der Schweiz in den vergangenen drei Jahren wieder stark an Bedeutung gewonnen. Während die Aktivseite dynamisch wächst, kann die Passivseite nicht mehr Schritt halten. Wie wird das Sparen in Zukunft aussehen? Lohnt es sich, hohe Zinsen zu bezahlen – und welche Erfahrungen lassen sich aus Europa ableiten? Matthias Rodenbücher und Waldemar Faltenberg zeigen, wie Raisin (ehemals Weltsparen) Zugang zu attraktiven Spar- und Anlagelösungen im europäischen Markt bietet. Sie geben Einblick in Chancen, Risiken und Erfolgsfaktoren eines Plattformmodells, das das klassische Spargeschäft grundlegend verändern könnte.

Das Programm der Retail Banking Konferenz im Überblick:

| 13.20 Uhr | Vorstellung der IFZ Retail Banking-Studie 2025 Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern |

| 14.05 Uhr | Nähe neu definiert: Filialkonzept & Touchpoints bei Valiant Christoph Wille, Head of Customer Services & Products, Valiant Bank |

| 14.35 Uhr | Pause |

| 15.05 Uhr | Stark und nahbar: Wie die LUKB ihre Strategie weiterdenkt Daniel Salzmann, CEO Luzerner Kantonalbank |

| 15.35 Uhr | Breaking banking boundaries: why private banks are the future of retail finance Marion Fogli, Founder and Deputy Chief Executive Officer, Alpian |

| 16.05 Uhr | Pause |

| 16.35 Uhr | Nordea – Best Digital Bank in the Nordics Søren Rode Andreasen, Head of Digital Customer Engagement Hub, Nordea |

| 17.05 Uhr | Retail Deposits als Schlüssel zum Wachstum – Europäische Erfahrungen und Chancen für den Schweizer Markt Matthias Rodenbücher, Country Head B2C DACH und Waldemar Faltenberg, Country Director DACH, Raisin (ehemals Weltsparen) |

| 17.35 Uhr | Zusammenfassung und Ausblick Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern |

| Ab 17.40 Uhr | Apéro |

Wir freuen uns sehr, viele bekannte und neue Gesichter vor Ort zu begrüssen zu dürfen!

Hier finden Sie weitere Informationen zur Konferenz. Und hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 220-seitige IFZ Retail Banking-Studie 2025 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

{kind=link}

Sponsoren

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. September 2025

UBS key4 insights: Zwei Jahre Data Driven Banking im Praxistest

Vor rund zwei Jahren wurde mit UBS key4 insights ein neuartiger Ansatz im Bereich des Personal Finance Managements (PFM) vorgestellt – ich hatte in meinem Blog-Artikel von September 2023 darüber berichtet. Im Zentrum stand die Idee, Kundinnen und Kunden nicht nur Kontoinformationen bereitzustellen, sondern ihnen durch datengetriebene Analysen und personalisierte Hinweise einen besseren Überblick über ihre Finanzen zu ermöglichen.… Mehr Informationen

Vor rund zwei Jahren wurde mit UBS key4 insights ein neuartiger Ansatz im Bereich des Personal Finance Managements (PFM) vorgestellt – ich hatte in meinem Blog-Artikel von September 2023 darüber berichtet. Im Zentrum stand die Idee, Kundinnen und Kunden nicht nur Kontoinformationen bereitzustellen, sondern ihnen durch datengetriebene Analysen und personalisierte Hinweise einen besseren Überblick über ihre Finanzen zu ermöglichen. Der Ansatz lässt sich in den breiteren Trend des „data-driven banking“ einordnen, bei dem Banken ihre Rolle und ihren Beratungsservice zunehmend erweitern und digitale Kanäle nutzen, um für Kundinnen und Kunden individuellere und daher relevantere Informationen bereitzustellen. Dieses neue Angebot hat für UBS eine hohe Bedeutung, was sich in der prominenten Platzierung direkt auf dem Homescreen der Nutzerinnen und Nutzer zeigt.

Zwei Jahre nach dem Start hat sich das Angebot bei UBS deutlich weiterentwickelt. Besonders interessant ist nun die Frage, wie die Lösung von den Kundinnen und Kunden angenommen wird, welche Funktionen sich in der Nutzung hervortun und welche Rückmeldungen sich aus der bisherigen Anwendung ableiten lassen.

Umfang und Nutzung von UBS key4 insights

Heute umfasst UBS key4 insights rund 70 unterschiedliche, stark personalisierte Hinweise – mehr als doppelt so viele wie noch 2023. Pro Monat werden über 3.5 Millionen sogenannte «Insights» generiert (siehe weiter unten für konkrete Beispiele). Gemäss Angaben von UBS, werden die verschiedenen Insights dabei breit genutzt: Rund ein Drittel der aktiven Retailkunden verwendet die Funktion regelmässig (heisst: Kundinnen und Kunden, die mind. mit einem Insight je Monat interagieren). Bei internationalen Banken mit vergleichbaren Lösungen liegen die Quoten laut Anbietern bei 20 bis 50 Prozent. Mit gut 35 Prozent liegen die Werte bei UBS über meinen Erwartungen.

Die Platzierung auf dem Home Screen der Mobile Banking App dürfte ein wesentlicher Faktor für die hohe Sichtbarkeit sein. Jede Insight kann zudem direkt bewertet werden – eine Funktion, die zu mehreren tausend Rückmeldungen pro Monat führt. Die Bewertung liegt im Durchschnitt bei 4.5 von 5 Sternen (bei rund 10’000 Ratings), wobei rund 80 Prozent aller Rückmeldungen die Höchstnote vergeben. Das durchschnittliche Rating hat sich zudem zwischen Januar 2024 und Juli 2025 weiter erhöht. Auffällig ist auch die grosse Zahl persönlicher Kommentare – ein Hinweis darauf, dass digitale Personalisierung emotionale Nähe schaffen kann.

Beliebte Funktionen

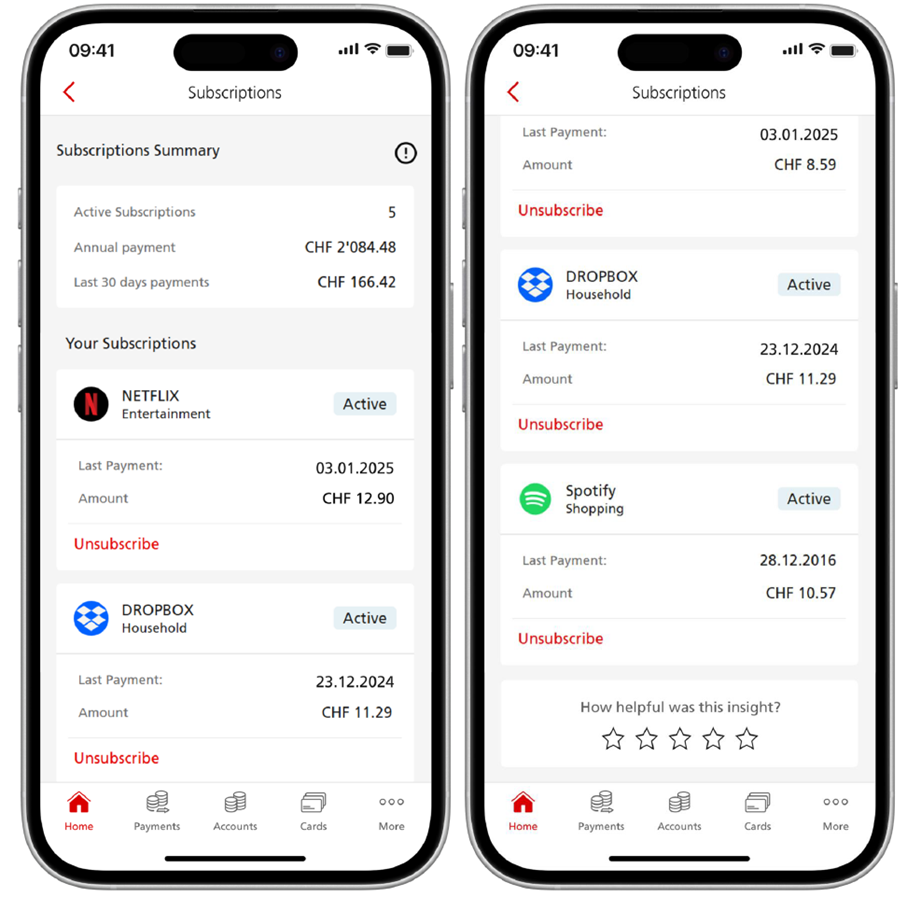

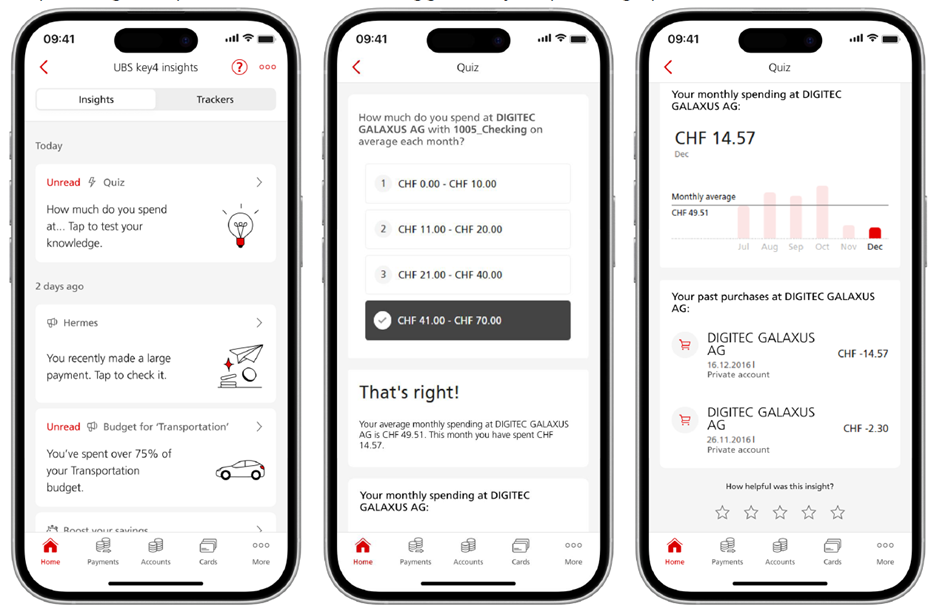

Im Zentrum stehen nach wie vor die klassischen Budgetfunktionen wie Income & Expenses oder Budget Tracker. Auch Benachrichtigungen mit direktem Bezug zum Zahlungsverkehr (z.B. doppelte Kartenbelastungen, Rückerstattungen, neue Händler) stossen auf Interesse. Stark nachgefragt sind aber auch neue Funktionen wie der erst im Sommer 2025 eingeführte Subscription Tracker, der automatisch laufende Abonnements identifiziert (vgl. Abbildung 1) – ein Element, das sich auch bei deutschen Sparkassen einer grossen Beliebtheit erfreut.

Abbildung 1: Subscription Tracker bei UBS

Daneben gehören – für mich wenig überraschend – die Quiz-Formate zu den meistgenutzten Angeboten. Es gibt derzeit sieben verschiedene Quiz-Typen, die Themen wie Betrugserkennung, Sparverhalten oder Ausgabenanalysen abbilden. Besonders Quiz zu Ausgaben und Abonnements erzielen hohe Werte, da sie direkt an das individuelle Ausgabeverhalten anknüpfen. Durch die personalisierten Auslösekriterien («Wieviel gibst Du im Schnitt bei Galaxus Digitec pro Monat aus»?) fühlen sich viele Personen abgeholt und werden neugierig in Bezug auf ihr Ausgabe- oder Sparverhalten (vgl. Abbildung 2). Ein spezielles Beispiel ist der Fraud Quiz, der nicht nur Sicherheitswissen vermittelt, sondern laut Rückmeldungen auch für konkrete Tipps geschätzt wird.

Abbildung 2: Personalisierte Quiz bei UBS

Ein eher gemischtes Feedback hat UBS dagegen bisher auf ihren (optionalen) CO₂-Tracker erhalten. Einige Kundinnen und Kunden schätzen die Möglichkeit, ihren CO₂-Fussabdruck zu überwachen und Tipps zu erhalten. Andere lehnen diese Funktion in einer Banking-App ab oder kritisieren die Ungenauigkeit der Angaben, da es bisher in der Nachhaltigkeitsindustrie keine Lösung gibt, um die CO2-Emissionen gezielter zu verfolgen.

Nutzerprofile

Das Angebot steht in der Zwischenzeit allen UBS-Retailkunden in der Schweiz zur Verfügung. Sobald die Übertragung der ehemaligen Credit Suisse-Kundenbeziehungen und -produkte erfolgt ist, erhalten später auch diese Kundinnen und Kunden Zugriff auf das gesamte Produkteuniversum und somit auch auf key4 insights. Der Rollout für die Schweizer Wealth-Management-Kundschaft ist auf Anfang 2026 geplant.

Die Nutzung verteilt sich relativ gleichmässig zwischen Männern und Frauen. Die Kernzielgruppe liegt zwischen 20 und 59 Jahren, aber auch rund 15 Prozent der über 60-Jährigen verwendet die Funktion.

Sales, Up- und Cross-Selling – ist key4 insights ein Business Case?

UBS erwartet, dass sich der Business Case von key4 insights mittelfristig bis langfristig auszahlen wird. Zwar steht im Vordergrund, Kundinnen und Kunden mit relevanten, informativen Inhalten zu versorgen, doch eröffnen sich zugleich gezielte Cross- und Upselling-Potenziale. Der Grundsatz lautet dabei aber, dass produktspezifische Empfehlungen nur einen kleineren Teil der Insights ausmachen sollen. Damit wird sichergestellt, dass Kundinnen und Kunden nicht mit Verkaufsbotschaften überhäuft werden und ein ausgewogenes Verhältnis zwischen informativen und vertrieblich orientierten Inhalten gewahrt bleibt. Empfehlungen werden vor allem dann eingeblendet, wenn sie zur individuellen Situation passen. So erhalten beispielsweise nur Kundinnen und Kunden mit stabilen Kontosalden und regelmässigen Überschüssen Hinweise auf Spar- oder Anlageprodukte. Wer bereits regelmässig internationale Zahlungen über Drittanbieter wie Revolut oder Wise abwickelt, kann gezielt auf UBS key4 FX aufmerksam gemacht werden. Auch Bonuszahlungen oder bestehende Einzahlungen in die Säule 3a können Auslöser für spezifische Spar- und Anlagevorschläge sein. Damit entwickelt sich key4 insights zu einem Instrument, das Kundennutzen mit klaren Ertragschancen verbindet.

Die Zurückhaltung beim Ausspielen von Verkaufsbotschaften und die interaktive, datengestützte Ansprache machen aus meiner Sicht Sinn. Anstelle klassischer Werbung werden Quiz, personalisierte Übersichten von Transaktionen oder Vergleichsrechnungen eingesetzt, die konkret aufzeigen, wie viel aktuell gespart wird und welches zusätzliche Potenzial durch den Einsatz eines UBS-Produkts realisierbar wäre. Solche Formate erzielen deutlich höhere Interaktionsraten als traditionelle Werbung, erhöhen die Glaubwürdigkeit des Tools und erweisen sich insgesamt als wirksamer. Die personalisierten «Sales-Leads», wenn sie ausgespielt werden, funktionieren gemäss UBS-Angaben sehr gut. Sie erzielen vergleichbare Engagement-Raten wie reguläre Insights bei key4. Entsprechend generieren sie im Schnitt mehr als doppelt so viele Klicks auf die Call-to-Action-Buttons wie herkömmliche Anzeigen – je nach Thema und Insight können die Klickraten sogar bis zu siebenmal höher liegen. Dass sich dieser Ansatz auszahlt, liegt nicht zuletzt daran, dass die Hinweise direkt auf den eigenen Daten basieren und damit eine wesentlich höhere Relevanz besitzen als klassische Werbeformate.

Gleichwohl wurde UBS key4 insights nicht primär als Vertriebsinstrument konzipiert, sondern als Weiterentwicklung des Personal Finance Managements. Es ging darum, ein bestehendes PFM-Tool nicht einfach zu ersetzen oder wegzulassen, sondern die Interaktion mit den Kundinnen und Kunden auf ein neues Niveau zu heben. Die Idee der „digestible nuggets“ – kleine, leicht verständliche und personalisierte Informationsbausteine – sowie die Möglichkeit, dadurch eine persönliche Verbindung zu schaffen, bilden den eigentlichen Kern des Ansatzes. Der Mehrwert zeigt sich dabei vor allem in gesteigerter Kundeninteraktion, einer Stärkung der Kundenbindung und – last but not least – auch in einer höheren Effektivität vertrieblich relevanter Hinweise.

Fazit

Die bisherigen Rückmeldungen zeigen, dass UBS key4 insights nicht als anonyme PFM-Funktion wahrgenommen wird, sondern als persönlicher Begleiter im Finanzalltag eine Rolle einnehmen kann. Die klare Nutzerführung trägt dazu bei, dass die Inhalte als leicht konsumierbare «Informations-Häppchen» von rund 35 Prozent der aktiven UBS Kundinnen und Kunden regelmässig genutzt wird – eine aus meiner Sicht überraschend hohe Zahl.

Die hohe Interaktionsrate und auch die Vielzahl an persönlichen Kommentaren deuten darauf hin, dass digitale Hyper-Personalisierung die Kundennähe tatsächlich stärken kann. Gleichzeitig zeigen die bisherigen Entwicklungen auf, dass Personal Finance Management in dieser Form als sichtbares Kernstück im Mobile Banking besser funktioniert als ein irgendwo im E-Banking oder Mobile Banking versteckter Ein- und Ausgabentracker. Damit wird PFM zu einem Instrument, das Kundeninteraktion, Bindung und – in vorsichtiger Dosierung – auch Produkthinweise miteinander verbindet.

Im Schweizer Markt ist UBS mit diesem Ansatz nach meinem Wissensstand bislang alleiniger Vorreiter. Allerdings weiss ich von mindestens einer weiteren Bank, dass sie an einem ähnlichen Angebot arbeitet. Entsprechend bleibt es spannend, ob weitere Institute folgen, ob die Nutzungsquoten auch langfristig hoch bleiben und ob das Gleichgewicht zwischen Information und Vertrieb gewahrt werden kann.

PS: Themen wie Data-Driven Banking, AI-Projekte und digitale Transformation vertiefen wir auch in unserem CAS Digital and AI Transformation in Banking. Neben Praxisbeispielen aus der Schweiz bieten wir spannende internationale Einblicke – etwa auf unserem Study Trip nach London. Bei Fragen können Sie sich gerne bei mir oder meinem Kollegen Prof. Dr. Nils Hafner melden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. September 2025

Wie teuer ist ein neuer Hypothekarkunde? Spoiler: Sehr teuer

Die Studie basiert auf einer Befragung von insgesamt 1’382 in der Schweiz wohnhaften Personen zwischen 20 und 74 Jahren. Die Befragung wurde gemeinsam mit dem Beratungsunternehmen Simon-Kucher im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.… Mehr Informationen

Die Studie basiert auf einer Befragung von insgesamt 1’382 in der Schweiz wohnhaften Personen zwischen 20 und 74 Jahren. Die Befragung wurde gemeinsam mit dem Beratungsunternehmen Simon-Kucher im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Im Fokus des heutigen Blogs steht die Frage, wie preissensibel Hypothekarkundinnen und -kunden tatsächlich sind. Untersucht wurde, wie stark die Zinsen bei einer Konkurrenzbank tiefer liegen müssen, damit sie bereit sind, ihre Hausbank zu verlassen und eine Hypothek bei einem Institut abzuschliessen, zu dem bislang keine Bankbeziehung bestand.

So viele Offerten holen Hypothekarkundinnen und -kunden ein

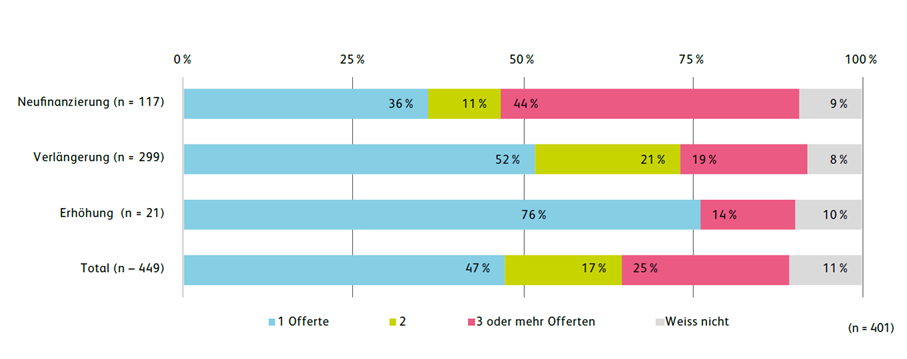

Als Erstes haben wir untersucht, wie viele Offerten Hypothekarkundinnen und -kunden tatsächlich einholen. Das Vergleichen mehrerer Offerten kann sich für Kundinnen und Kunden durchaus lohnen. Der Kauf und die Finanzierung einer Immobilie stellen für die Kundinnen und Kunden oft eine grosse und finanziell weitreichende Entscheidung dar. Insbesondere bei einer Festhypothek binden sich die Kundinnen und Kunden für viele Jahre an ein Institut. Entsprechend hat der Zinssatz langfristig erhebliche finanzielle Auswirkungen. Wer mehrere Offerten prüft, hat deshalb gute Chancen, langfristig Geld zu sparen.

Umso überraschender ist es, dass bei einer Neufinanzierung «nur» 44 Prozent drei oder mehr Offerten vergleichen, 11 Prozent lediglich zwei Angebote einholen und sich 36 Prozent bereits mit dem ersten Angebot zufriedengeben (vgl. Abbildung 1).

Hingegen erstaunt es weniger, dass der Vergleichsbedarf bei Verlängerungen tendenziell tiefer ist – insbesondere, wenn die Hypothek in unterschiedlich lang gebundene Tranchen unterteilt ist. Gemäss unserer Umfrage haben rund 49 Prozent der Hypothekarnehmer mindestens zwei Tranchen bei den Hypotheken.

Abbildung 1: Anzahl eingeholte Offerten nach Hypothekentransaktion

Die Umfrageteilnehmer geben an, dass der Zinssatz das mit Abstand wichtigste Kriterium bei der Wahl zwischen Bank A und Bank B ist. Ähnlich wichtig sind aber auch weichere Faktoren wie die Beratungsqualität, der persönliche Kontakt oder die Möglichkeit, alle Dienstleistungen von einer (Haus-)Bank beziehen zu können. Die Nähe der Geschäftsstelle ist für einen Drittel der Befragten ein wichtiges oder sehr wichtiges Entscheidungskriterium. Auf der anderen Seite ist dieser Faktor aber auch für 42 Prozent der Bevölkerung wenig relevant.

Zwar nennen Hypothekarnehmer verschiedene Kriterien als wichtig – von der Beratungsqualität über den persönlichen Kontakt bis hin zur Bündelung aller Dienstleistungen bei einer Hausbank. Gleichzeitig zeigt sich aber, dass der Zinssatz insgesamt das wichtigste Entscheidungs-Element ist. Deshalb haben wir in dieser Studie untersucht, wie stark die Kundschaft auf Zinsunterschiede reagiert – und ab welchem Vorteil sie tatsächlich bereit ist, ihre Hausbank zu verlassen.

Neukunden sind teuer

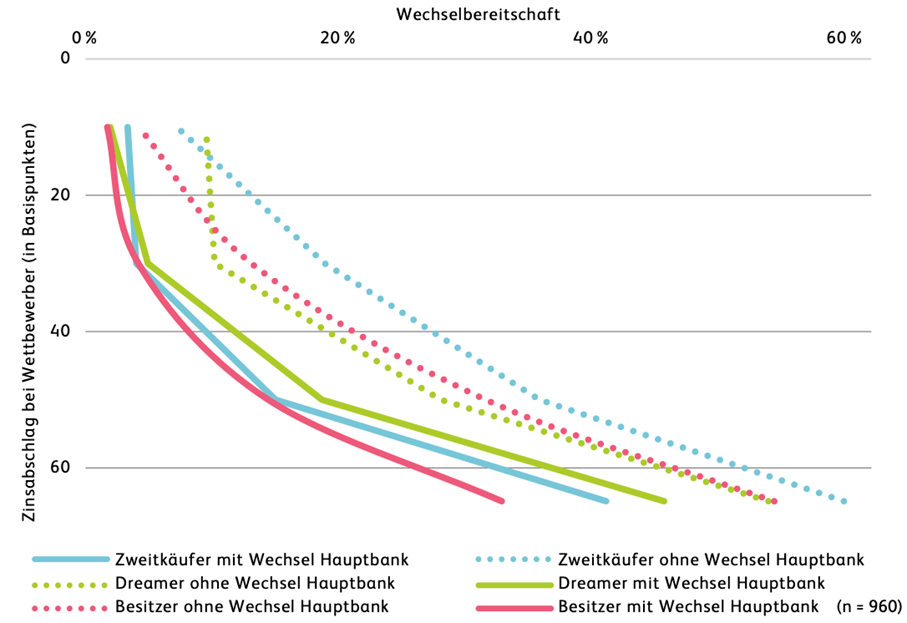

Im Zentrum unserer Analyse steht die Frage, wie viel tiefer der Zins einer Konkurrenzbank liegen muss, damit Kundinnen und Kunden ihre Hausbank verlassen. Basis dafür war eine Befragung zu einer 10-jährigen Festhypothek mit einem Zinsniveau von 2.5%. Die Teilnehmenden haben angegeben, ab welchem Zinsabschlag zwischen 0 und 70 Basispunkten sie ihre Finanzierung bei einer Wettbewerbsbank abschliessen würden. Bei der Hälfte der Befragten wurde zusätzlich die Bedingung eingeführt, dass sie ihre gesamte Hauptbankverbindung zur neuen Bank verlagern müssten, um den attraktiveren Zinssatz zu erhalten (d.h. Transfer von Lohnkonto, Zahlungsverkehr, Online-Banking, TWINT, etc.).

Abbildung 2 zeigt die Wechselbereitschaft von Kunden in Abhängigkeit von Zinsabschlägen bei Konkurrenzangeboten. Ein bemerkenswertes Ergebnis ist, dass sich knapp ein Drittel der Kundinnen und Kunden in den untersuchten Gruppen (Dreamer als potenzielle Erstkäufer, Zweitkäufer sowie derzeitige Besitzer – jeweils mit und ohne Hausbankwechsel) unabhängig von der Höhe der Zinsdifferenz gegen einen Wechsel des Anbieters entscheiden. Diese Erkenntnis verdeutlicht, dass für viele Kundinnen und Kunden der Preis nicht der entscheidende Faktor bei der Wahl des Finanzierungsanbieters ist.

Es zeigt sich, dass die Wechselbereitschaft je nach Kundengruppe stark variiert – und durch attraktive Zinsabschläge gezielt gesteigert werden kann. Eine Analyse der Gruppe der Zweitkäufer und derzeitigen Besitzer ergibt das folgende Bild:

- Bei einem Zinsabschlag von zwischen 20 und 40 Basispunkten (und ohne Wechsel der Hauptbankbeziehung) wären etwa 20 Prozent der Zweitkäufer und 13 Prozent der Besitzer bereit, ihre Hypothek bei einer anderen Bank abzuschliessen.

- Bei einem Abschlag von etwa 50 Basispunkten steigt die Wechselbereitschaft bei Zweitkäufern auf 36 Prozent und bei derzeitigen Besitzern auf 31 Prozent. Anders gesagt: Selbst wenn die Konkurrenzbank statt 2.5% nur 2.0% für die Hypothek verlangt, bleiben also noch rund zwei Drittel der Kundschaft ihrer Hauptbank treu – und bezahlen damit bei einem Hypothekarbetrag von CHF 1 Mio. über zehn Jahre hinweg rund CHF 50’000 mehr als bei der Konkurrenzbank.

- Erst bei einem Abschlag von 60 Basispunkten wären etwas mehr als die Hälfte dieser Hypothekarnehmerinnen und -nehmer bereit, den Hypothekaranbieter zu wechseln.

- Muss zusätzlich die gesamte Hauptbankbeziehung verlagert werden, reagieren Zweitkäufer und derzeitige Besitzer noch weniger preissensibel. In diesem Fall halbiert sich die Wechselbereitschaft in etwa. Oder anders gesagt: Im Durchschnitt ist ein zusätzlicher Zinsvorteil von rund 20 Basispunkten erforderlich, um eine vergleichbare Wechselbereitschaft zu erreichen.

Abbildung 2: Zinssensitivität: Zinsabschlag, bei dem ein Wechsel zu einer Wettbewerbsbank in Betracht gezogen wird

Auch bei den «Dreamern» (potenzielle Erstkäufer) zeigt sich eine insgesamt tiefe Preissensibilität (vgl. grüne Kurven).

Um rund 10 Prozent der Kundinnen und Kunden zu einem Wechsel der Finanzierung zu bewegen, ist ein Zinsvorteil von mindestens 30 Basispunkten erforderlich. Ihre Loyalität zur Hausbank ist bei kleineren Zinsvorteilen also noch höher als bei Zweitkäufern. Dieser Unterschied im Wechselverhalten lässt sich möglicherweise durch den jeweiligen Erfahrungshintergrund der Gruppen erklären: Während «Zweitkäufer » in der Regel erfahrene, gut informierte Kunden sind, sind «Dreamer» eher auf Beratung und Vertrauen angewiesen und sehen ihre Hauptbank oft als zuverlässigen Partner. Das Vertrauen in die Hauptbank wiegt für sie daher schwerer als potenzielle Zinsvorteile bei Wettbewerbern, auch wenn bei attraktiven Angeboten ein Wechsel nicht ausgeschlossen ist. Alle drei Kundengruppen – «Zweitkäufer», «derzeitige Besitzer» und «Dreamer» – zeigen bei der Bedingung eines vollständigen Wechsels der Hauptbank eine vergleichbare Zurückhaltung.

Fazit

Diese Ergebnisse verdeutlichen, dass ein attraktiver Zinssatz allein für die Mehrheit nicht ausreicht, um eine langjährige Bankbeziehung aufzugeben. Sowohl «Dreamer», «aktuelle Besitzer» als auch «Zweitkäufer» schätzen die Bindung zu ihrer Hauptbank und lassen sich in der Regel nur durch deutliche Zinsvorteile zu einem Wechsel bewegen. Es gibt zwar auch eine Minderheit, die bereits bei sehr kleinen Zinsunterschieden – etwa 10 Basispunkten – bereit ist zu wechseln. Für die breite Masse gilt jedoch: Nur signifikante Vorteile motivieren tatsächlich zum Anbieterwechsel. Das ist zugleich eine gute und eine schlechte Nachricht: Gut für bestehende Banken, die ihre Kundschaft oft selbst mit leicht höheren Zinsen halten können. Schlecht für dieselben Banken, wenn es darum geht, neue Kundinnen und Kunden zu gewinnen – denn dafür muss das Angebot meist deutlich unter dem der Hausbank liegen.

PS: Am IFZ Forum Bank-IT vom 28. Oktober 2025 in Zürich-Oerlikon präsentieren wir die neue IFZ Open Finance Studie 2025 mit einem Fokus auf den Kundenbedürfnissen. Es erwartet Sie ein spannendes Programm auch mit interessanten Beiträgen aus der Praxis. Jetzt anmelden!

Zum Programm und zur Anmeldung: https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2025/10/28/ifz-bank-it-forum/

Kommentare

2 Kommentare

Jochen Wölpert

22. September 2025

Liebes IFZ Team, sehr interessant und erstaunlich, wie niedrig die Preissensitivität bei den Kunden ist, obwohl es um gross Beträge geht, die man einsparen kann - und noch grösser, wenn man das gesparte Geld investiert. Ich habe mich noch gefragt, wie denn Kunden von Anbietern wie MoneyPark o.ä. berücksichtigt wurden? Solche Anbieter haben tendenziell die wechselwillige Kundschaft zu sich geholt.

andreasdietrich

22. September 2025

Lieber Jochen Wir haben eine repräsentative Studie erhoben - als auch jene drin, bei bei Vermittlern abschliessen und sehr preissensitiv sind. Zu den Hypothekenvermittlern haben wir diesbezüglich sowieso noch interessante Daten erhalten. Werden wir allenfalls auch mal noch als Blog-Artikel veröffentlichen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. September 2025

Beschleunigte Digitalisierung von Banken durch KI

Rund 70 Prozent der Banken setzen derzeit bereits KI-Lösungen ein, wie die Umfrage des IFZ bei Schweizer Retailbanken Ende 2024 ergeben hat. Eine Umfrage der FINMA im gleichen Zeitraum hat zudem gezeigt, dass aktuell pro Institut im Durchschnitt fünf Lösungen mit KI im Einsatz sind und neun getestet werden.… Mehr Informationen

Rund 70 Prozent der Banken setzen derzeit bereits KI-Lösungen ein, wie die Umfrage des IFZ bei Schweizer Retailbanken Ende 2024 ergeben hat. Eine Umfrage der FINMA im gleichen Zeitraum hat zudem gezeigt, dass aktuell pro Institut im Durchschnitt fünf Lösungen mit KI im Einsatz sind und neun getestet werden. Eine sehr kleine Zahl von Unternehmen setzt jedoch bereits über 100 Lösungen ein. Insgesamt eine beträchtliche Zunahme, nachdem der KI-Einsatz vor drei Jahren noch marginal gewesen ist. Bei nüchterner Betrachtung muss aber festgestellt werden, dass meisten Banken bezüglich KI noch ganz am Anfang stehen und beispielsweise auch in Bezug auf regulatorische und strategische Fragestellungen noch Hausaufgaben zu erledigen haben. Gemäss FINMA-Umfrage verfügen derzeit nur knapp die Hälfte der Institute über eine KI-Strategie.

Die Untersuchung des Einsatzes von KI bei Schweizer Retailbanken durch das IFZ hat folgendes Bild ergeben:

Abbildung 1: Übersicht KI Lösungen bei Schweizer Retailbanken (Quelle: Bank-IT und Sourcing Studie 2025)

Die Abbildung macht zwei Dinge deutlich: Zunächst kann festgestellt werden, dass die überwiegende Mehrzahl der KI-Anwendungen bei Banken dazu eingesetzt wird, die eigenen Mitarbeiter zu unterstützen. Bei der Interaktion mit den Kundinnen und Kunden sowie bei der automatischen Ausführung von Prozessen sind derzeit erst wenige Lösungen im Einsatz. Im Weiteren fällt auf, dass Lösungen vor allem in Unterstützungsprozessen, d.h. beispielsweise bei administrativen Tätigkeiten, und kaum in den klassischen Kernprozessen – Finanzieren, Sparen, Vorsorgen, Anlegen und Zahlen – eingesetzt werden. Mit anderen Worten: Banken nutzen KI im Moment vor allem dazu, die Effizienz der eigenen Mitarbeiter zu verbessern. Ein gutes Beispiel dafür ist der Einsatz von KI zur Beantwortung von Kunden-Emails bei der Migrosbank (siehe hier für unseren Blog dazu). Weitere Beispiele sind das Wissensmanagement, welches Bankmitarbeiter bei der Suche der relevanten Weisungen und Reglemente unterstützt, oder die Transkription resp. die Erstellung einer Zusammenfassung von Sitzungen.

Anwendungen im CRM und bei Übungen des Krisenstabes

Interessante Anwendungen konnten im Rahmen der Erhebung bei Banken auch bei der Nutzung des CRM beobachtet werden. Anstatt dem Mitarbeiter die Suche der wichtigsten Informationen zum Stand einer Kundenbeziehung beispielsweise bei der Vorbereitung eines Meetings mit dem Kunden selbst zu überlassen, erhält dieser neu Unterstützung durch KI, welche ihm auf entsprechenden Wunsch sofort eine Zusammenfassung liefert und gegebenenfalls auch auf spezifische Aspekte genauer eingeht. Im Ergebnis führt dies dazu, dass der Mitarbeiter schneller und vollständig im Bild ist. Zudem konnte auch festgestellt werden, dass die Einträge im CRM durch die Mitarbeiter qualitativ besser geworden sind.

Bei Übungen des Krisenstabes geht es vielfach darum, in kurzer Zeit einen vollständigen und gut strukturierten Überblick über die aktuelle Situation zu erstellen und daraus die geeigneten Massnahmen abzuleiten. Auch hier – so zeigen die Erfahrungen der Valiant Bank – kann KI einen wertvollen Beitrag leisten.

Einsatz von KI im Bereich Dokumentenmanagement des Hypothekarprozesses

Bei den Kernprozessen ist KI bei den Banken noch wenig im Einsatz, erste Ansätze sind bereits erkennbar. So setzen beispielsweise einige Banken beim Dokumentenmanagement des Finanzierungsprozesses, die Lösung der Firma Hypodossier ein. Diese SaaS-Lösung verbessert mit Hilfe von KI die Effizienz beim Handling der Dokumente, welche bei der Vergabe von Hypotheken von der Bank einzuholen sind. Dabei werden die Inhalte der Dokumente erkannt, klassifiziert, abgelegt und dem Bankmitarbeiter entsprechend geordnet zur Verfügung gestellt. Dieser hat somit direkten Zugriff auf alle Pläne und Fotos, aber auch auf Lohnausweise, Betreibungsauskünfte, Identitätsausweise etc.

Im Weiteren kann auch die Extraktion von Daten aus den bestehenden Dokumenten sowie das Mapping der gefundenen Informationen auf eine vorgegebene Datenstruktur durch die KI vorgenommen werden. Zudem kann die KI gegebenenfalls auch auf eine Inkonsistenz von Informationen, zum Beispiel die Grösse der Wohnfläche, hinweisen. KI präsentiert sich in dieser Art als mächtiger Assistent, welcher eine Vielzahl manueller Prozesse digitalisiert und sowohl hoch effizient als auch qualitativ einwandfrei arbeitet.

Veränderungen von Banken durch KI

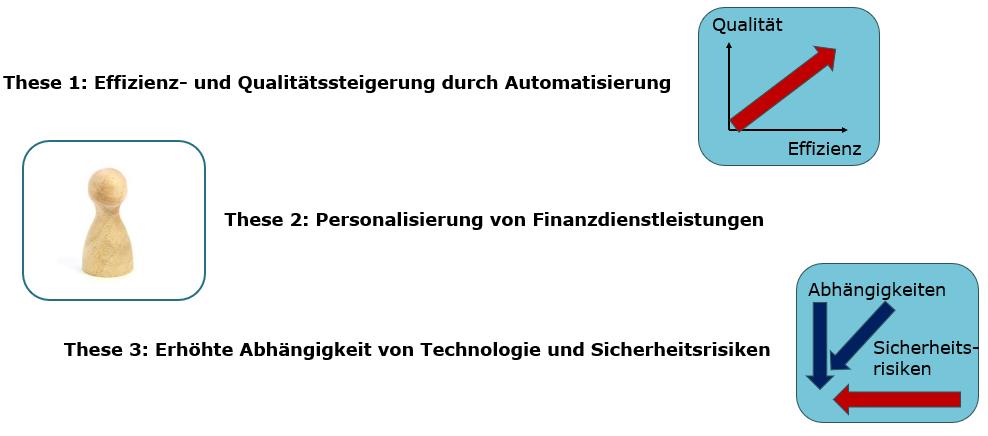

Die IFZ Studie Bank-IT und Sourcing 2025 hat sich auch intensiv damit auseinandergesetzt, welches die Konsequenzen des Einsatzes von KI sein werden. Zunächst ist dabei die unmittelbare Veränderung der Banken zu betrachten. Hierzu drei Thesen (vgl. Abbildung 2):

Abbildung 2: Veränderungen von Banken durch KI