19. August 2019

Asset Management Studie 2019: Produktspezialisierung und nachhaltige Anlagen als Chancen für den Asset Management Standort Schweiz.

Basierend auf einer Datenerhebung unter in der Schweiz tätigen Asset Managern gibt die heute erscheinende «IFZ/AMP Asset Management Studie 2019» einen detaillierten Überblick zur Schweizer Asset Management Industrie. Die Studie stellt aktuelle Entwicklungen, sowie die wichtigsten Herausforderungen und Chancen aus Branchenperspektive dar.… Mehr Informationen

Basierend auf einer Datenerhebung unter in der Schweiz tätigen Asset Managern gibt die heute erscheinende «IFZ/AMP Asset Management Studie 2019» einen detaillierten Überblick zur Schweizer Asset Management Industrie. Die Studie stellt aktuelle Entwicklungen, sowie die wichtigsten Herausforderungen und Chancen aus Branchenperspektive dar. Darüber hinaus wird das politische, wirtschaftliche, soziale und technologische Umfeld analysiert, und dabei die wichtigsten Entwicklungen in diesen Bereichen für die Branche aufgezeigt. Ein weiterer Bestandteil der Studie ist ein quantitatives Hub-Ranking, welches einen Vergleich der Bedingungen in der Schweiz mit anderen Asset-Management-Hubs weltweit vornimmt. Die Studie analysiert auch das Robo Advisory als möglichen digitalen Distributionskanal für das Asset Management. Asset Management ist in dieser Studie definiert als die Produktion und Verwaltung von Anlagelösungen in Form von Kollektivanlagen und individuellen, institutionellen Mandaten.

Im Folgenden werden die wesentlichen Erkenntnisse der Studie zusammengefasst:

Die Schweiz ist eine starker Asset Management Standort und das Asset Management hat eine hohe Bedeutung für den Schweizer Finanzplatz

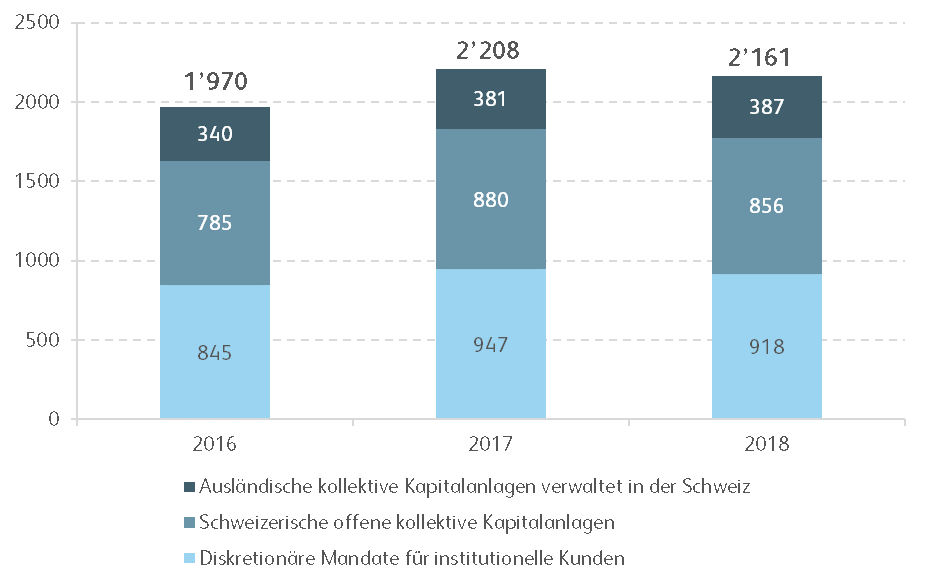

Die Schweiz bietet gute Bedingungen für das Asset Management. Insbesondere ein stabiles und zuverlässiges politisch-rechtliches Umfeld und ein starkes Bildungssystem mit hoch qualifizierten Arbeitskräften werden als Schlüsselfaktoren für den Erfolg identifiziert. Das Gesamtvolumen von Banken, Fondsleitungen, Effektenhändlern und von der FINMA beaufsichtigten Asset Managern in der Schweiz verwalteten Vermögen beläuft sich per Ende Dezember 2018 auf CHF 2’161 Mrd., was etwa dem Dreifachen des Schweizer BIP und rund dem Doppelten des in Schweizer Pensionskassen verwalteten Vermögens entspricht (vgl. Abbildung 1).

Unsere Schätzungen zeigen zudem, dass rund 9’900 Arbeitsplätze (3% Wachstum gegenüber dem Vorjahr) direkt mit der Asset Management Industrie in der Schweiz zusammenhängen, während rund 45’600 Personen indirekt im weiteren Umfeld der Branche beschäftigt sind.

Regulierung ist wichtig, aber teuer

Die regulatorische Einhaltung internationaler Standards ist eine Grundvoraussetzung, um Asset Management Produkte und Dienstleistungen aus der Schweiz ins Ausland exportieren zu können. In diesem Zusammenhang zeigen unsere Analysen, dass 90 Prozent der befragten Schweizer Asset Manager die Angleichung schweizerischer Regulierung an internationalen Regulierungsstandards als wichtig oder sehr wichtig erachten. Des Weiteren zeigt unsere Befragung, dass in der Schweiz tätige Asset Management Firmen Regulierung als Herausforderung ansehen. In diesem Zusammenhang sind etwa 70 Prozent der Befragten der Ansicht, dass das Verhältnis zwischen Regulierungskosten und regulatorischem Nutzen unausgewogen ist, und eine Mehrheit der befragten Asset Manager hält die Regulierungskosten für hoch. Regulatorisches Verbesserungspotential wird insbesondere in der Abschaffung der Stempelsteuer und bei der Senkung der Verrechnungssteuer gesehen.

Produktspezialisierung und nachhaltige Anlagen werden als Chancen für das Asset Management in der Schweiz gesehen

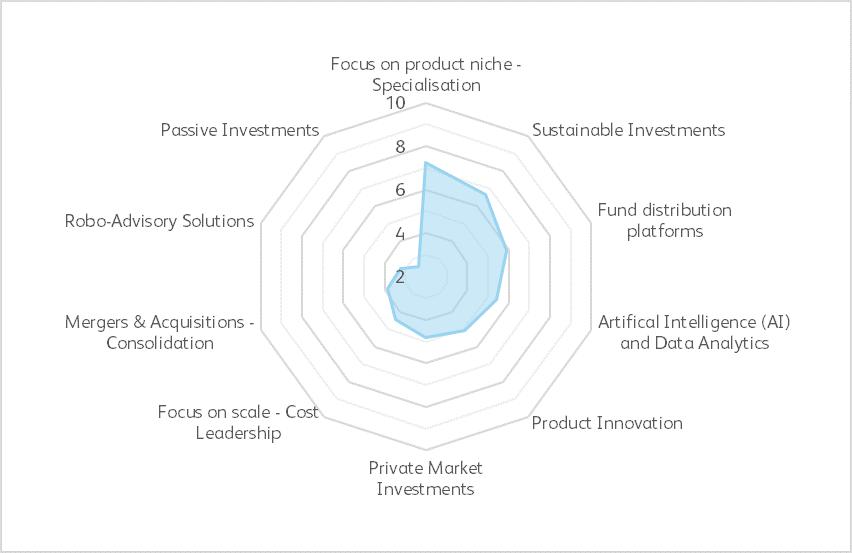

Um einen Wettbewerbsvorteil in der Asset Management Industrie zu erlangen, ist es grundsätzlich relevant, ein Geschäftsmodell zu wählen, bei dem der Fokus entweder auf Kostenführerschaft (passive Anlagen) oder Produktspezialisierung liegt. Unsere Analyse zeigt, dass in der Schweiz tätige Asset Manager die grössten Chancen in der Produktspezialisierung und nachhaltigen Anlagen sehen. Aus strategischer Sicht bedeutet dies, dass sich Schweizer Asset Manager als Spezialisten mit klar definierten Kernkompetenzen positionieren (vgl. Abbildung 2).

Aktives Portfoliomanagement dominiert das Geschäftsmodell und die Asset Allokation von in der Schweiz ansässigen Asset Management Unternehmen

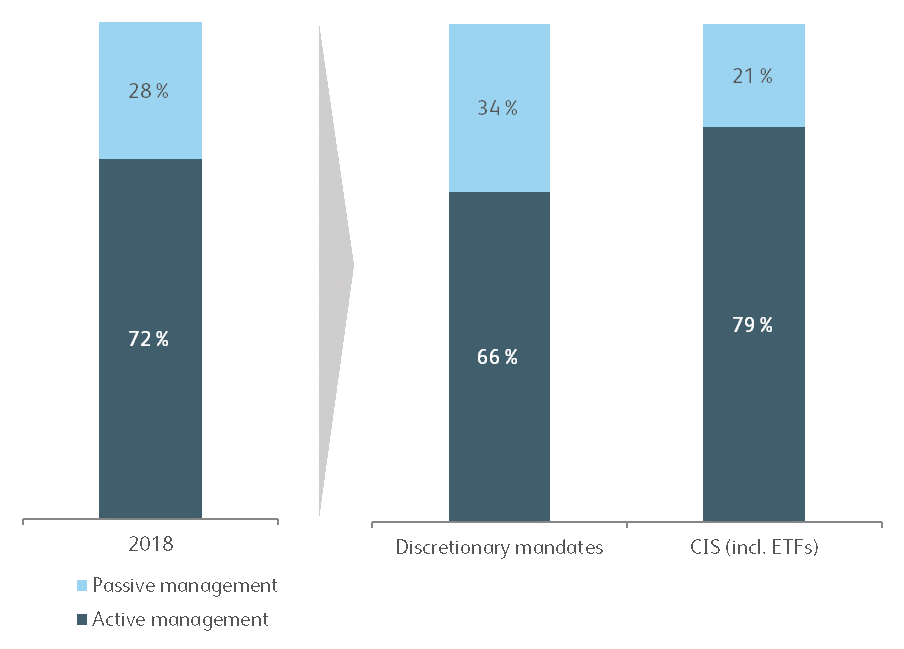

Rund 70 Prozent der in der Schweiz verwalteten Vermögen werden aktiv und 30 Prozent passiv verwaltet. Bei den institutionellen Mandaten werden rund zwei Drittel der Vermögenswerte aktiv verwaltet, während bei den kollektiven Kapitalanlagen bei rund 80 Prozent der Vermögen ein aktiver Ansatz zu Grunde liegt (vgl. Abbildung 3).

Diese Zahlen bestätigen die Erkenntnisse aus der Sentiment Analyse, dass sich die in der Schweiz ansässigen Asset Manager auf spezialisierte, aktiv verwaltete Produkte konzentrieren, um einen Wettbewerbsvorteil zu erzielen. Zudem sind die Asset Manager in der Schweiz stark in alternativen Anlageklassen engagiert, die sehr oft aktive Portfoliomanagementstrategien verfolgen.

Robo Advisory ist noch kein bedeutender Vertriebskanal

Robo Advisor wären ein potenziell interessanter Vertriebskanal für Asset Manager. Trotz der wachsenden Bedeutung der digitalen Vermögensverwaltung hat der Markt für Robo Advisor in der Schweiz jedoch noch nicht an Dynamik gewonnen. Ein grosser Nachteil der Schweizer Anbieter sind die hohen Kosten. Mit einer durchschnittlichen Gesamtgebühr (All-in fee plus Produktkosten) von 95 Basispunkten sind die Schweizer Robo Advisor deutlich teurer als Anbieter in den USA. Abgesehen von einem allgemein höheren Kostenumfeld im Schweizer Markt, wo sowohl die all-in fees als auch die Produktkosten doppelt so hoch sind wie in den USA, profitieren die Schweizer Robo Advisor nicht von den Skaleneffekten, die notwendig sind, um die Gebühren weiter zu senken oder die Profitabilität zu steigern. Robo Advisor bieten Asset Managern aber potenziell Zugang zu neuen Technologien und würden diesen weitere Vertriebsmöglichkeiten eröffnen.

Hinweis zum CAS in Asset Management

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern engagiert sich in der Forschung und der Weiterbildung im Bereich des Asset Managements.

In diesem Zusammenhang machen wir Sie gerne auf unseren Weiterbildungslehrgang aufmerksam. Ab Januar 2020 bietet das IFZ mit dem CAS in Asset Management ein berufsbegleitendes Studium an, in dem die Studierenden sich mit den wesentlichen Themen des Asset Managements ganzheitlich auseinandersetzen. Sie lernen dabei, das makroökonomische Umfeld und die regulatorischen Rahmenbedingungen zu beurteilen und stärken ihre Kompetenzen in der Implementierung von innovativen Investmentprozessen für institutionelle und private Investoren. Eine aktive Verknüpfung von Wissenschaft und Praxis steht dabei im Fokus dieser hochstehenden Weiterbildung für ambitionierte Mitarbeitende aus dem Asset- und Wealth Management, der Beratung oder der Wirtschaftsprüfung.

Weitere Information zum CAS Asset Management finden Sie hier.

12. August 2019

Revolution im Private Banking? Der Vontobel Robo Advisor «Volt» im Test

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch immer limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage noch sehr stark über persönliche Berater statt, ist nur für Personen mit einem etwas grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden.… Mehr Informationen

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch immer limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage noch sehr stark über persönliche Berater statt, ist nur für Personen mit einem etwas grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden. In den letzten Jahren wurden aber viele FinTech-Firmen gegründet, mit dem Ziel, die Anlageberatung zu digitalisieren und für Retail- und Affluent Kunden zu öffnen.

Trotz diesen Angeboten ist der Markt für Robo Advisors in der Schweiz bislang noch immer unbedeutend und besteht aktuell aus 13 Anbietern. Neben FinTech Start-Ups gehören dabei auch einige in der traditionellen Vermögensverwaltung oder im Online-Brokerage tätige Unternehmen zu den Anbietern. Das verwaltete Vermögen betrug im Jahr 2018 rund CHF 300 Millionen.

Strategische Einbettung von Volt bei Vontobel

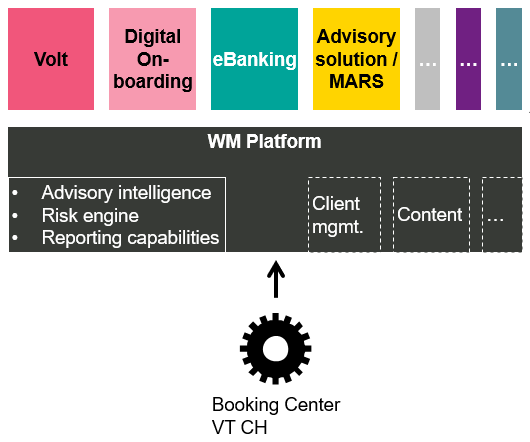

Um die Entstehungsgeschichte von Volt besser zu verstehen, möchte ich kurz auf den Aufbau des «WM Digital Hubs» und die «WM-Plattform» eingehen:

Die Bank Vontobel hat in Zürich Wollishofen ihren «WM Digital Hub» aufgebaut. In diesem von Vontobel-Mitarbeitenden als «Wolly Valley» bezeichneten Gebäude mit rund 70 Mitarbeitenden arbeiten Kundenberater gemeinsam mit Software-Ingenieuren, Produktentwicklern und Marketing eng zusammen an der Entwicklung von digitalen Lösungen im Bereich des Wealth Managements. Um entsprechend Fortschritte zu erzielen, wurde das Budget im Bereich Digitalisierung 2018 gegenüber dem Vorjahr vervierfacht. Zentral in der bisherigen Entwicklung ist der Aufbau eines Zwischenlayers, der WM-Plattform, und das Lösen vom monolithischen System (siehe, stark vereinfachend, die Abbildung 1).

Avaloq hat in diesem Kontext primär die Funktion des Kernbankensystems respektive der zentralen Buchungsplattform. Die WM Plattform ist dabei das neue Herzstück in der Wealth Management Ziel-Architektur und beinhaltet die Business-Logik wie z.B. die Risk Engine, die Advisory Intelligence oder das Modul «Reporting Capabilities». Generell möchte man mit dem Ökosystem-Gedanken auch weitere Module (intern und extern) andocken. Aufbauend auf den bereits existierenden Modulen der WM Plattform wurde Volt entwickelt.

Strategische Einbettung von Volt

Die App Volt wird als Ergänzung zum bisherigen Wealth-Management-Angebot verstanden und soll sowohl bestehende Kunden überzeugen als auch Neukunden anlocken. Zielgruppe sind grundsätzlich vermögende Einzelpersonen. Gleichzeitig ist der Mindestanlagebetrag von nur CHF 10’000 für eine Schweizer Privatbank revolutionär gering. Im Gegensatz zu anderen Privatbanken, welche den strategischen Fokus stark auf die sehr vermögenden Kunden legen, scheint das Segment der «Affluent Kunden» für die Bank Vontobel also durchaus strategisch relevanter zu werden. Man scheint zudem verstanden zu haben, dass eine Segmentierung nicht (nur) nach Vermögen, sondern vor allem nach Verhalten sinnvoll scheint.

Welches Kundensegment?

Eine der interessanten Fragen aus meiner Sicht ist diejenige nach der Kundengruppe. Sind es vor allem Vontobel-Kunden, die Volt benutzen? Oder kann man durch dieses Angebot auch viele Neukunden gewinnen? Welcher Kundentyp wird Volt nutzen? Sind es eher «Beratungskunden» oder sind es «Vermögensverwaltungs-Kunden»? Oder sind es genau diejenigen Kunden, die irgendwo zwischen Beratung und Vermögensverwaltungsmandat sind?

Ich kann mir gut vorstellen, dass es Kunden sind, die grundsätzlich delegieren möchten, aber trotzdem noch etwas die Kontrolle haben möchten. Ich finde dies aber derzeit wirklich schwierig zu antizipieren. Auch die Bank Vontobel ist diesbezüglich gespannt und kann bislang noch kein klareres Profil zeichnen.

Auch die Frage nach dem durchschnittlichen Anlagevolumen wird interessant sein. Bislang ist die durchschnittliche Anlagesumme in Robo Advisors in der Schweiz rund CHF 45’000. Es wird spannend zu beobachten sein, ob die Bank Vontobel hier andere (höhere!?) Zahlen präsentieren kann.

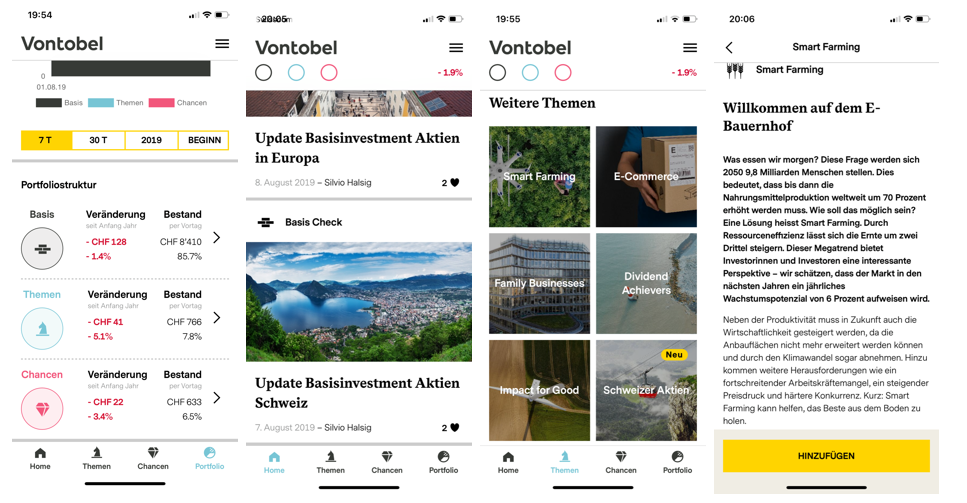

Anlagebausteine

Im Gegensatz zu den meisten Robo Advisors (z.B. TrueWealth, Digifolio, Simplewealth oder der Investomat der Glarner Kantonalbank) investiert man mit Vontobel Volt ausschliesslich in aktiv verwaltete Finanzanlagen wie Fonds und strukturierte Produkte.

Dabei verfügt Volt über drei Anlagebausteine (von Vontobel als 3α-Investment Philosophie verkauft): Das Modul «Basis», das Modul «Themen» und das Modul «Chancen». Etwas vereinfacht gesagt, ist der Anlagebaustein «Basis» langfristig angelegt, der Anlagebaustein «Themen» eher mittelfristig orientiert und der Anlagebaustein «Chancen» orientiert sich an kurzfristigen Gelegenheiten. Etwas genauer funktioniert das wie folgt:

Basis: Ausgehend vom Risikoprofil und den Anlagezielen wird der Anlagebetrag breit diversifiziert angelegt.

Themen: Interessant – und gegenüber den meisten anderen Robo Advisors differenzierend – ist die Auswahl an «Anlagethemen», die sich an langfristigen Mega-Trends orientieren. Der Kunde kann dabei selber entscheiden, ob und gegebenenfalls mit welchen Themen er das Basis-Portfolio ergänzen möchte. Derzeit stehen neun Themen wie zum Beispiel «Smart Farming», «E-Commerce», «Smart Healthcare» oder «Global Brands» zur Verfügung. Positiv finde ich zudem, dass das zwar sehr gute, aber oftmals eher für Experten geschriebene (Vontobel)-Research in gute und einfach verständliche «Stories» umgeschrieben wurde. Gut finde ich auch, dass man seit Neuem sehen kann, in welche Titel man investiert ist (z.B. welche Titel sich hinter «Smart Healthcare» verbergen).

Chancen: Als ebenfalls interessant und differenzierend erachte ich den Baustein «Chancen». Unter Chancen werden Einzeltitel zusammengestellt, die aufgrund der aktuellen Marktsituation nach Einschätzung von Vontobel Wachstumspotenzial aufweisen. Der Kunde kann dabei selber entscheiden, ob das Portfolio mit dem Anlagebaustein «Chancen» und allen darin enthaltenen Titeln ergänzt werden soll oder nicht. Man kann resp. muss dabei nicht selber entscheiden, in welche Einzeltitel man investieren möchte. Man muss nur entscheiden, ob man dieses Modul haben möchte.

Die den Chancen und auch Themen zugrunde liegenden Zertifikate sind strukturierte Produkte ohne Hebel und ohne Derivate (ähnlich einem Anlagefonds, der in themenspezifische Anlagen investiert). Bislang gelangen praktisch alle Investitionen über Volt in Vontobel-eigene Produkte (Ausnahme: PIMCO-Fonds).

Das Pricing

Ein durchschnittlicher Robo Advisor in der Schweiz (All-in-Fee) kostet gemäss einer Studie des Instituts für Finanzdienstleistungen Zug IFZ unter Leitung von Tatiana Agnesens 0.73 Prozent pro Jahr. Die Kosten für Vontobel Volt sind pro Jahr hingegen 0.96 Prozent (pauschale Vermögensverwaltungsgebühr) plus einer fixen Servicegebühr in der Höhe von monatlich CHF 8 (also noch einmal CHF 96 pro Jahr). Bei einer Anlagesumme von CHF 10’000 sind die jährlichen Kosten also sehr hohe 1.92 Prozent, bei CHF 50’000 sind die Kosten 1.15 Prozent und bei CHF 100’000 liegen diese bei jährlich 1.06 Prozent. Zusätzlich werden für die eingesetzten Produkte (strukturierte Produkte und Fonds) Gebühren von monatlich maximal 0.05 Prozent des jeweiligen Anlagevermögens belastet. Des Weiteren werden bei den einzelnen Transaktionen fiskalische Abgaben (unter anderem schweizerische Stempelsteuer) von maximal 0.15 Prozent des Transaktionsvolumens belastet.

Natürlich gibt es aus der Sicht der Bank Vontobel durchaus Gründe, den Preis etwas über dem Schweizer Durchschnitt anzusetzen. Einerseits gibt es eine gewisse Kannibalisierungsgefahr durch die derzeit höheren Gebühren für Vermögensverwaltungsmandate. Andererseits kann man sich etwas über dem Schweizer Durchschnitt positionieren durch den «Private Banking» Brand und die aktive Bewirtschaftung des Portfolios. Gleichwohl erachte ich die Preise vor allem für kleinere Beträge als deutlich zu hoch. Wenn man wirklich auch Affluent Kunden anlocken will, sollte man die Preisgestaltung vor allem bei tieferen Beträgen anpassen. Die entsprechenden Kunden beginnen nämlich oft mit kleineren Beträgen (rund CHF 20’000). Die derzeitige Preisgestaltung kann daher abschreckend wirken.

Interessant und für das Banking innovativ finde ich hingegen das «Netflix»-Preismodell mit monatlichen Gebühren (16 Franken im Monat). Ein solches Preis-System hätte ich eigentlich eher von Startups erwartet.

Weitere Beobachtungen

- Derzeit gibt es Volt nur als App. Dies finde ich zwar grundsätzlich sinnvoll, weil das Banking sich immer stärker auf das mobile Gerät verschieben wird. Gleichzeitig sieht man beispielsweise auch bei Viac, dass gewisse Kunden Web-Lösungen möchten (und man daher auch eine solche Lösung bereitstellen musste). Entsprechend würde es mich nicht überraschen, wenn man auch für Volt mittelfristig eine Web-Lösung anbieten würde.

- Im eBanking «Vontobel Wealth» ist der derzeitige Wert, die Performance, die Asset Allocation sowie die einzelnen Positionen des Volt-Konti ersichtlich (nicht aber die Volt Anlagebausteine).

- Nicht enthalten bei Volt ist hingegen eine Art Blacklist oder Restriktionen (z.B. keine US-Titel) für Investitionen aus Sicht der Kunden. Eine solche Möglichkeit würde ich aber grundsätzlich begrüssen.

- Die Bank Vontobel hat ein eigenes Digital Onboarding konstruiert. Von aussen scheint es etwas unnötig, dass man dies selber gebaut hat (es gibt ja zahlreiche Angebote). Gleichzeitig ist der Onboarding Prozess für eine Privatbank aber offenbar wirklich sehr komplex und man möchte diesen Prozess auf keinen Fall aus den Händen geben.

- Machine Learning (AI) wird heute noch nicht eingesetzt, sprich: Heute erhalten die Kunden noch kein personalisiertes Research. Gemäss Christian Gmünder, COO von Wealth Management Vontobel, ist aber geplant, einen ersten Schritt in diese Richtung zu machen.

- Die Risikoüberwachung der Portfolios erfolgt durch ein von Vontobel entwickeltes Echtzeit-Risikomanagement und Risikoüberwachungssystem. Die eigenentwickelte «Risk Engine» deckt alle Anlageklassen mit mehr als 450’000 Instrumenten ab und berechnet gemäss Angaben der Bank Vontobel das Risiko unter Berücksichtigung von ca. 100 Risikofaktoren.

Fazit

Ich erachte es als sehr interessant, dass nun auch eine Schweizer Privatbank in den Markt für Robo Advisors einsteigt. Die tiefen Einstiegshürden von CHF 10’000 sind dabei ziemlich revolutionär und könnten durchaus für Bewegung im bislang eher trägen Markt sorgen.

Auch die App erachte ich als gut. Sie ist übersichtlich und bietet interessante Inhalte. Interessant finde ich insbesondere, dass man das Portfolio aktiv und nach eigenen Interessen und den oben beschriebenen Bausteinen gestalten kann. Ob die Schweizer Kunden durch dieses Angebot den Robo Advisor Markt nun aber wirklich entdecken, ist eine andere Frage. Die hohen Preise könnten diesbezüglich abschreckend wirken. Auf der anderen Seite ist bekannt, dass Raiffeisen Schweiz auf Basis der WM-Plattform von Vontobel eine eigene digitale Vermögensverwaltungs-Lösung anbieten möchte, die auf die Bedürfnisse ihrer rund 3.5 Millionen Kunden zugeschnitten sind. Möglicherweise wird auch erst dieses Angebot dem Markt zum Durchbruch verhelfen.

Kommentare

7 Kommentare

Die 10 meist gelesenen Blog-Artikel im Jahr 2019

23. Dezember 2019

[…] Revolution im Private Banking? Der Vontobel Robo Advisor «Volt» im Test […]

Marius Lohri

10. Dezember 2019

Danke für diesen interessant geschriebenen Blogbeitrag. Was ich nicht klar verstehe, ist die Kernbotschaft für potenzielle Kunden: Welches Kundenproblem oder -bedürfnis löst Volt besser oder zumindest anders als die ca. 10 anderen Roboadvisors im CH-Markt? Nicht dass ich sie selbst hätte, doch mir fehlt die zündende Idee, welche die - vor allem für Anleger unter 100k - exorbitanten Gebühren geniessbar machen würden. Aus der Hüfte geschossen scheint mir Volt zur Zeit irgendwo in der me-too Wüste der Markowitz Portfolio Optimierung herumzuhängen ("Basis"). In der aktuellen geopolitischen Lage sehe ich nicht nur Rendite und Volaitiltät als Faktoren, sondern vermehrt politische Risiken, Kreditrisiken, Liquiditätsrisiken, Währungsrisiken. Ich habe zum Beispiel schon vor x>10 Jahren Swissquote ein mail geschrieben, dass mich nicht Value-at-Risk interessiert, sondern der expected shortfall. Ausser einer freundlichen nichtssagenden Antwort habe ich weder etwas gehört noch gesehen. Was ich gut finde, ist der Themenansatz. Darauf könnte man aufbauen. Wenn die Kundin zum Beispiel sagen müsste, an welche Zukunftsszenarien sie wie stark glaubt, könnte Volt ein passendes Portfolio generieren und überwachen. Dies wäre dann der Zeitpunkt für den Einsatz von KI und ein möglicher Differentiator im Markt. Ich wünsche dem Volt-Team viel Spass und/oder Erfolg, wenn möglich natürlich beides gleichzeitig.

Volt Team

5. November 2019

Lieber Stefan Herzlichen Dank für die offenen Worte und die guten Wünsche! Wir arbeiten Tag für Tag mit viel Engagement und Herzblut daran, Volt für unsere User noch besser zu machen. Eine Neuerung – wie bereits von dir erwähnt – ist das angepasste Pricing für Neukunden. Seit einigen Wochen bezahlen Neukunden, die Volt digital eröffnen, pro Monat nur 0.08% auf das Anlagevermögen (zuzüglich Finanzinstrumentkosten sowie allfällige fiskalische Abgaben). Mit anderen Worten: Die fixe Gebührenkomponente (CHF 8.- pro Monat) wurde abgeschafft, um die Bestände in Volt zu einem marktüblichen Pricing anbieten zu können. Was sonst noch neu ist? - Überarbeiteter Portfolio-Überblick - Einsicht der Einzeltitel auf Themenebene - Sprachwechsel auf Englisch - Detailliertes Steuerreporting, um Volt ganz schnell und unkompliziert in der Steuererklärung anzugeben Und dies sind noch nicht mal alle Updates. :) Liebe Grüsse, Das Volt Team PS: Für alle Mitleser, die jetzt neugierig geworden sind: Laden Sie jetzt die Volt App runter, eröffnen Sie komplett digital Ihr Volt-Konto oder testen Sie Volt mit unserer unverbindlichen Demoversion.

Stefan

23. September 2019

Ich war kürzlich an so einem Community Treffen dabei. Es war sehr interessant mit den Kundenberatern und Software Entwicklern über Ihr Produkt zu plaudern. Vontobel ist an Kundenfeedback interessiert. An einem kleinen Workshop im Café des Flores wollten sie herausfinden, wo die grössten Bedürfnisse Ihrer Kunden sind, und wir als Kunden konnten somit auf die Priorisierung der Backlog-Items so ein bisschen Einfluss nehmen. Davon profitiert Vontobel, aber auch die Kunden. Transparenz zu Kosten, auch die Performance von nicht gewählten Themen wurden erwähnt. Auch Hilfe bei der Steuererklärung (mit einem Wertschriften Upload File für das ESTV) fanden die Kunden interessant. Der Wechsel der Anlagestrategie würde, typisch für Agile Entwicklung, erst mal mit einer Telefonnummer versehen, das soll später auch digital funktionieren. Ich bin gespannt, was Sie als nächstes bringen und ob auch ein Feature dieses Kundenevents sich in der App wieder findet. Interessant war auch zu erfahren, dass Vontobel die CHF 8.- Monatsgebühr streichen wird. Andreas, Du kannst also die Preisberechnung updaten und die CHF 96 wieder heraus-rechnen. Sie werden das selbst demnächst kommunizieren und auf Ihrer Web-Seite anpassen. Wer das hier liest, hat also einen ganz kleinen Wissensvorsprung. Zahlen zu Asset under Management und wieviele aktive Kunden sie haben gab es auch, diese möchten sie aber lieber nicht in einem Blog-Kommentar lesen. Man kann vielleicht so viel verraten, dass es unter den 45k Durchschnitt des im Artikel erwähnten Robo-Advisor Schnitt liegt. Der COO von Wealth Management Christian Gmünder sagt selbst „Wir sind mit Volt noch in homöopathischen Dosen unterwegs“. Ich wünsche Vontobel auf jeden Fall eine spannende und wachsende Weiterentwicklung mit ihrem „Baby“ Volt.

Patricia

15. August 2019

Ich sehe es wie Sie, Herr Prof. Dietrich: Intuitive Bedienung, nette Oberflächen. Vorallem die Blogs, Basic und vor allem Themen gefallen mir sehr sowie hinterlegte risk engine und der hybride Charakter der App....aber eben, die Kosten, die sind eindeutig zu hoch. Vorerst Gratulation an die Entwickler. Ich bin auf die User Zahlen, die wirklich Geld anlegen, in den nächsten 18Mt gespannt. Auf der App lässt sich auf jeden Fall aufbauen: nutzerdefinierter content, jemanden folgen, community Austausch etc.

Hannes

13. August 2019

Mich würde es interessieren, welche andere IT-Dienstleister dieses Projekt unterstützt haben. Oder ist alles in-house gefertig und ohne externe Beratung umgesetzt?

Peter

13. August 2019

Für die Umsetzung der Lösung ist Ihnen die Firma GFT gerne behilflich. GFT hat sowohl das Know-How für die Anbindung an die Kernbanken-Applikation als auch für die Integration der Gesamtlösung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. August 2019

Bank-IT: Anzeichen für einen Wandel verdichten sich

Es gibt derzeit vermutlich kein Bankinstitut in der Schweiz, das sich nicht mit dem Thema Digitalisierung beschäftigt: Höchst automatisierte Prozesse müssen eingeführt, das Management der Kanäle verbessert, neue regulatorische Anforderungen implementiert und die Cyber Security erhöht werden, um nur einige der aktuellen Herausforderungen zu nennen.… Mehr Informationen

Es gibt derzeit vermutlich kein Bankinstitut in der Schweiz, das sich nicht mit dem Thema Digitalisierung beschäftigt: Höchst automatisierte Prozesse müssen eingeführt, das Management der Kanäle verbessert, neue regulatorische Anforderungen implementiert und die Cyber Security erhöht werden, um nur einige der aktuellen Herausforderungen zu nennen. Dabei geht alles viel zu langsam und dass die mit der Veränderung einhergehenden Investitionen durch entsprechende Zusatzerträge amortisiert werden können wagt man kaum zu hoffen.

Parallelen zur Situation vor 15 Jahren

Die heutigen Herausforderungen in der Informatik von Bankinstituten erinnern in vielerlei Hinsicht an die Situation vor rund 15 Jahren, als die Mehrheit der Banken noch auf den Kernbankenlösungen von einem der drei grossen Anbieter AGI, RTC und Unicible arbeiteten: Weder die Lösungen noch deren Anbieter konnten in geeigneter Form auf regulatorische Anpassungen oder flexible Weiterentwicklungsanforderungen reagieren, so dass bei den Banken über die Zeit eine latente Unzufriedenheit gereift ist. «Die Systeme sind für die Zukunft nicht geeignet». So lautete das Fazit kurz nach der Jahrtausendwende.

Auch heute wird von einer ganzen Reihe von COO’s und Digitalisierungsverantwortlichen, aber auch generell von Geschäftsleitungsmitgliedern und Verwaltungsräten von Schweizer Banken zunehmend kritisch hinterfragt, ob unsere aktuellen Systeme, deren Kern grossmehrheitlich noch im letzten Jahrhundert entwickelt wurde, die Anforderungen der Zukunft erfüllen können. Vielen Instituten bereitet zudem die Komplexität, die sich aus der hohen Zahl von im Einsatz stehenden Anwendungen ergibt und die sich kaum noch beherrschen lässt, ernsthafte Sorgen. Anders als kurz nach der Jahrtausendwende kommt heute aber noch ein weiterer Faktor ins Spiel: Während sich damals ein Eindringen von Dritten in den Bankenmarkt Schweiz allenfalls in Form ausländischer Institute, die sich in der Zwischenzeit schon wieder weitgehend zurückgezogen haben, bemerkbar machte, machen sich heute neue Anbieter fit, um ein Stück des Kuchens im Finanzmarkt Schweiz für sich beanspruchen zu können. Sie visieren dabei gezielt einzelne Nischen an und versuchen die Kunden im Wesentlichen mit attraktiven Frontend-Lösungen, ‘best user experience’ und tiefen Kosten zu gewinnen. Dies erhöht für die bestehenden Institute den Druck, in diesen Bereichen rasch das Niveau der neuen Herausforderer zu erreichen. Die Mehrzahl der Banken wäre durchaus willens, entsprechend zu reagieren. Die begrenzten Kapazitäten der IT-Anbieter sowie die Höhe der Preise der offerierten Lösungen dürften es aber vielen Instituten verunmöglichen, den Herausforderern zeitnah und umfassend aufgerüstet entgegentreten zu können. Mit anderen Worten: Ihnen sind – zumindest ein Stück weit – die Hände gebunden.

Die Initiative des Handelns liegt bei den Mitbewerbern. Diese verfügen in der Regel über moderne technische Hilfsmittel, die es ihnen ermöglichen, rasch auf neue Kundenbedürfnisse einzugehen und neue Produkte zu lancieren. Für die etablierten Banken stellt sich deshalb die Frage, wie sie sich für die Zukunft rüsten müssen um in diesem neuen Wettbewerb erfolgreich bestehen zu können.

Flexibilität, Individualität und tiefe Kosten

Aus einer strategischen Optik ist klar, dass die Bank-IT der Zukunft dem Management die Initiative des Handelns garantieren muss. Dies bedeutet beispielsweise, dass – wie bei den Herausforderern – auf neue Kundenbedürfnisse in wenigen Wochen oder noch besser in wenigen Tagen mit neuen Produkten und Angeboten reagiert werden kann. Die IT darf nicht länger der Engpassfaktor sein. Die Anforderungen des Marktes führen zwingend zu dieser Schlussfolgerung. Wir müssen Lösungen finden und einsetzen, die es uns erlauben, auch in einer komplexen Welt schnell und agil unterwegs zu sein.

Oft wird seitens IT argumentiert, dass man zunächst alle Produkte standardisieren müsse. Grundsätzlich ist gegen eine Standardisierung nichts einzuwenden – zumindest dort, wo der Kunde diese nicht spürt. Denn die Welt entwickelt sich genau in die andere Richtung: Die Kunden wünschen immer mehr Individualität. Das zeigt sich nicht nur beim Handy sondern beispielsweise auch in der Vermögensverwaltung: Einzelne Kunde wünschen keine Aktien von Firmen, die Waffen oder Raucherwaren herstellen oder von solchen, welche in der Ölindustrie tätig sind. Wenn wir solche Kunden und deren Bedürfnisse ernst nehmen, dann bedeutet dies, dass wir in Zukunft Systeme brauchen, die individuelle Anforderungen automatisiert abwickeln können und die vom Bankmitarbeiter – nicht von einem IT-Spezialisten – rasch und einfach an die Wünsche der Kunden angepasst werden. Anforderungen, die von den bestehenden Systemen der Mehrzahl unserer Banken heute nicht erfüllt werden können.

Zu diesen neuen Anforderungen kommt noch die Forderung, dass die IT in Zukunft zu wesentlich günstigeren Kosten verfügbar sein muss. Denn die Herausforderer werden einen Preiskampf anzetteln, welcher die Margen der Banken weiter drücken wird. Um in diesem Preiswettbewerb als etabliertes Schweizer Retail- oder Private Banking-Institut bestehen zu können, muss die Kostenbasis schlanker werden. Die Konkurrenz arbeitet zum einen mit grossen Volumen, zum andern aber auch mit zum Teil deutlich tieferen Kosten. Da brauchen die bestehenden Institute gleich lange Spiesse.

Fazit

Um in Zukunft erfolgreich im Banking tätig sein zu können, brauchen Banken IT-Lösungen, die es ihnen ermöglichen flexibel zu agieren und auch individuelle Bedürfnisse automatisiert abzudecken. Dass dabei auch die Aspekte der Sicherheit in höchstem Mass zu gewährleisten sind, versteht sich von selbst. Die erforderlichen Technologien und erste Lösungsansätze stehen heute bereit. Bei den bestehenden Anbietern lassen sich auch gewisse Fortschritte bezüglich ‘time to market’ beobachten. Ob sich im Markt dereinst die optimierten Lösungen der bestehenden Anbieter oder ganz neue Lösungen von neuen IT-Anbietern durchsetzen werden, lässt sich jetzt noch nicht abschätzen.

Während vieler Jahre haben die meisten Banken in der Schweiz im IT-Bereich keine fundamentalen Veränderungen mehr vorgenommen, sondern mit inkrementellen Optimierungen gearbeitet. Dies unter anderem auch deshalb, weil die Alternativen fehlten oder man die Abschreibung der bestehenden Lösung und die hohen Migrationskosten gescheut hat. Es ist deshalb zu erwarten, dass wenn die Bankverantwortlichen anhand von Beispielen von Herausforderern oder ‘Early Movers’ realisieren, dass die oben skizzierten Veränderungen unumgänglich sind und eine Migration im klassischen Sinn mit den Systemen der Zukunft nicht mehr erforderlich sein wird, die Dämme brechen und eine Welle der Veränderung über die Bank-IT von Schweizer Finanzhäusern hinwegziehen wird. So wie es der Finanzplatz schon vor rund 15 Jahren erlebt hat.

Kommentare

2 Kommentare

René Stocker

26. August 2019

Mit dem Dilemma zwischen Zugzwang wie Regulierungen und Spielraum für Flexibilität kämpfen inzwischen die heutigen Standard-Anbieter wie Avaloq, Temenos, Finnova, Olympic. Dies gilt auch für die Marktleader im Swiss Banking, sowohl nach Bilanzsumme wie nach verwaltetem Vermögen. Ihre proprietären Transaktions-Maschinen haben den Lebenszyklus längst überschritten. VR, CEO, COO oder CIO mögen hoffen, den super GAU mit der Beförderung in die ewigen Jagdgründe rechtzeitig der Nachfolge zu vererben. Der ähnliche Digitalisierungsgrad von Kernbankenlösung und E-Banking (im Retail-Segment) erschwert den Wettbewerbern eine Differenzierung des Angebots mittels USP. Hier sieht der Autor die Nischen für Frontend-Lösungen von Accelerators, insbesondere mittels ‘Best User Experience’. Dies ist meist nur mit der situationsgerechten Expertenbeteiligung im personalisierten, digitalen Kundenerlebnis zu erreichen. In diesem Kontext sehe ich den ‘User’ als Employee im B2E-, den Client im B2C- sowie den Vertriebs-Partner im B2B-Umfeld auf einer interdisziplinären Digital Experience Plattform. Für die vorbereitete Kommunikation sei hier je ein Beispiel erwähnt: B2C (Clients/Customers): Bildung Expertenteam für Liquidität, Kapital/Finanzierung, Forex-Hedging, PK-Anlagen beim Wechsel des CFO eines internationalen Konzerns. B2B (Intermediaries, FIM/EAM): Direkte Aufnahme des externen Partners ins Netzwerk sowie Ermöglichung der direkten Interaktion mit seiner Klientel als unser USP für sein revolutionäres Kundenerlebnis. B2E (Employees, Intranet): Bündelung der internationalen Ressourcen mittels transparenter Vernetzung aller Projekt-Stakeholder für regulatorische Auflagen von nationalen Aufsichtsbehörden mangels tauglicher Search-Funktionen über Intranet-Telefonbuch/Linien-Organigramm. Fazit aus Sicht eines Nischenplayers wie Enterprise Know How Die direkte Interaktion über den gewünschten Kanal wird in festen oder temporären Strukturen, die mittels Sozialem Graphen visualisiert sind, mittels Navigation per Mausklick erleichtert. Agil und kundengerecht! Das Kundenerlebnis im Fokus beim Einsatz von Open Banking! Player wie Avaloq und Crealogix haben die Zeichen der Zeit erkannt und schaffen mit der Adoption der Open Banking-Philosophie die Voraussetzungen für den USP Nachholbedarf Ihrer Klientel. Die APIs dienen bei unserem Toolset nicht dem Datenexport an Dritte sondern können ohne Verlust der Datenhoheit restriktiv genutzt werden. Die Ausrichtung auf das personalisierte, digitale Kundenerlebnis ist ein Riesenschritt für das strategische Business, wenn nicht gar das Geschäftsmodell. Damit würden die angesprochenen Dämme durchbrochen und der gemeinsame Wandel von Business und IT zur Wettbewerbsfähigkeit katapultiert, mehr in meinem Blog: https://enterpriseknowhow-blog.ch/2019/08/das-digitale-kunden-erlebnis-per-open-banking-apis-interaktion-im-sozialen-graphen/

Andreas

13. August 2019

Stimmt, Banken brauchen IT-Lösungen, die es ihnen ermöglichen flexibel zu agieren und auch individuelle Bedürfnisse automatisiert abzudecken.

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Juli 2019

Wie hat sich der Online-Hypothekarmarkt Schweiz 2018 entwickelt?

Für die aktuelle Studie über den Online-Hypotheken-Markt wurden sämtliche 22 Marktteilnehmer um Daten angefragt. 16 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sechs (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen. Dies ermöglicht es uns, einen repräsentativen Gesamtüberblick über die Entwicklungen und das Marktvolumen in der Schweiz aufzuzeigen.… Mehr Informationen

Für die aktuelle Studie über den Online-Hypotheken-Markt wurden sämtliche 22 Marktteilnehmer um Daten angefragt. 16 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sechs (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen. Dies ermöglicht es uns, einen repräsentativen Gesamtüberblick über die Entwicklungen und das Marktvolumen in der Schweiz aufzuzeigen. Zusätzlich wurde eine Umfrage bei Schweizer Hypothekarnehmern durchgeführt, welche aufzeigt, ob und weshalb sich Hypothekarkunden für eine Online-Hypothek entscheiden und welche Gründe dagegensprechen.

Unterschiedliche Geschäftsmodelle

Nicht alle Marktteilnehmenden verfolgen dieselben Geschäftsmodelle. Während gewisse Online-Plattformen beispielsweise lediglich Informationen (bspw. zu den aktuellen Zinssätzen) zur Verfügung stellen, um im Anschluss gegen eine Gebühr Leads zu vermitteln, bieten andere Anbieter ihren Nutzern die Möglichkeit, die Hypothek auch online abzuschliessen. In unserer Studie unterscheiden wir daher zwischen Online-Hypotheken im engeren und im weiteren Sinne. Eine Online-Hypothek im engeren Sinne kann direkt auf dem digitalen Kanal abgeschlossen werden, während bei einer Online-Hypothek im weiteren Sinne der Antragsprozess teilweise oder vollständig digital abgewickelt werden kann, der Abschluss aber nicht digital erfolgt.

Entwicklung der Volumina

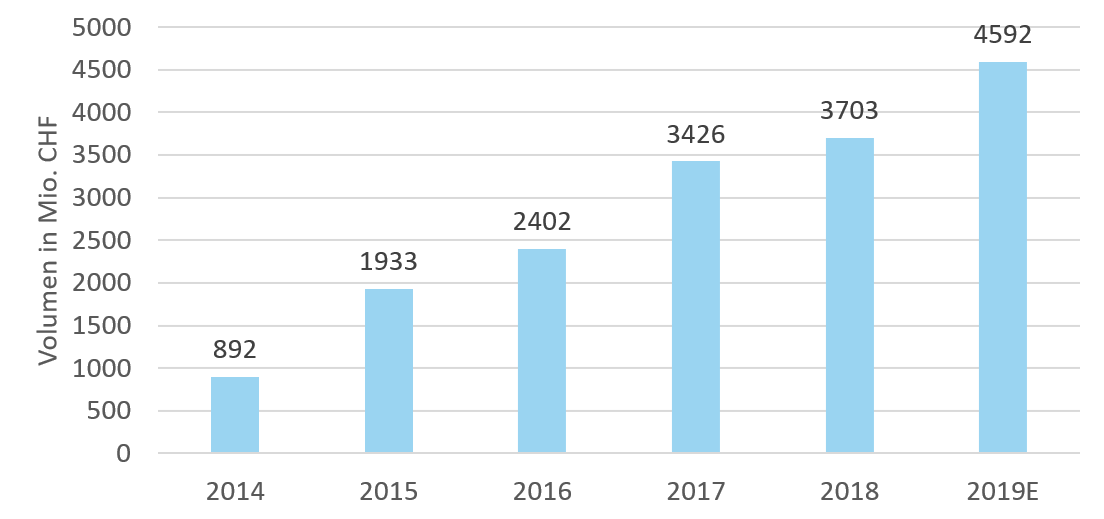

Wie Abbildung 1 aufzeigt, sind die Volumina für Neuabschlüsse von Online-Hypotheken im Jahr 2018 weiter angestiegen. Die Wachstumsrate fällt jedoch tiefer aus als noch in den Vorjahren. Während das Volumen im Jahr 2017 gegenüber 2016 sprunghaft auf über CHF 3.4 Mia. um 43 Prozent angestiegen ist, wurde im Jahr 2018 mit rund CHF 3.7 Mia. noch 8 Prozent mehr Volumen online initiiert respektive abgeschlossen. Im Vergleich zu der Wachstumsrate des Kreditvolumens der privaten Haushalte der Banken in der Schweiz, welche seit Jahren bei rund 2.5-3 Prozent liegt, verzeichnen Online-Hypotheken aber weiterhin überproportionale Wachstumsraten. Für das Jahr 2019 gehen die Anbieter von einem weiteren und wieder grösseren Wachstumsschub aus. Die CHF 4 Mia. Grenze an neu abgeschlossenen Online-Hypotheken sollte gemäss diesen Schätzungen deutlich überschritten werden.

Der Marktanteil von Online-Hypotheken 2018 im Verhältnis zum gesamten in diesem Jahr umgesetzten Marktvolumen (Neuabschluss und Verlängerungen/Ablösungen) beträgt rund 2.34 Prozent (Annahme: Jährlich werden rund 20 Prozent des Hypothekarvolumens verlängert resp. neu abgeschlossen).

Interessant ist, dass sich die Vermittler in diesem Markt einen deutlich höheren Marktanteil verschafft haben als die Banken. Weiter können interessante Entwicklungen zu den initiierten Volumen von Hypotheken im engeren und weiteren Sinne festgestellt werden. Während bis ins Jahr 2016 noch mehr Hypotheken im engeren Sinne abgeschlossen wurden, überwiegen seit 2017 die initiierten Online-Hypotheken (ohne Online Abschluss) im weiteren Sinne.

Gründe für oder gegen Online-Hypotheken

Wie beurteilen Kunden das Angebot von Online Hypotheken? Können Sie sich vorstellen, künftig online Hypotheken zu verlängern oder gar neu abzuschliessen?

Im Rahmen einer Online-Umfrage, bei welcher 291 Bankkunden (davon 221 mit laufender Hypothek) teilgenommen haben, konnten einige interessante Erkenntnisse rund um diese Fragestellungen gewonnen werden:

- 57 Prozent der 291 Umfrageteilnehmenden können sich vorstellen, zukünftig eine Hypothek online abzuschliessen. 94 Prozent dieser Personen können sich einen Online Abschluss vor allem bei einer Verlängerung der Hypothek vorstellen. 31 Prozent dieser Personen geben an, gegebenenfalls auch eine Neuhypothek über den Online-Kanal abzuschliessen.

- Positiv hervorgehoben werden bei Online Hypotheken die Einfachheit des Vorgehens (72%), günstigere Konditionen (62%), die Zeitersparnis (61%) und die Flexibilität der Antragsstellung (56%).

- Als Gründe gegen eine Online-Hypothek wird häufig der Aspekt der Bedeutung des persönlichen Kontakts zum Berater genannt. Weiter sehen einige Personen einen eingeschränkten Verhandlungsspielraum beim Abschluss über den Online-Kanal (38%) oder haben Sicherheitsbedenken (23%).

Ausblick

Der Markt für Online-Hypotheken wächst trotz der jüngsten Wachstumsverlangsamung deutlich stärker als der gesamte Hypothekenmarkt. Obwohl diese Online-Möglichkeiten aber bereits seit mehr als 7 Jahren existieren, ist der entsprechende Marktanteil per Ende 2018 mit rund 2.3 Prozent noch immer eher tief. Unter Berücksichtigung der «strengeren» Definition einer Online-Hypothek (Online-Hypothek im engeren Sinne mit Online Abschluss) liegt der Marktanteil gar bei nur 0.85 Prozent.

Da immer mehr Finanzinstitute einen digitalen Kanal anbieten, ist aber auch in der nahen Zukunft mit einem anhaltenden Wachstum im zweistelligen Prozentbereich zu rechnen. Wir gehen dabei von einer weiterhin evolutionären Entwicklung aus.

Interessant in diesem Zusammenhang ist auch die Entwicklung der Hypothekenvermittler. Deren bisherige Entwicklung ist eindrücklich. Die Marktanteile sind aber noch immer viel geringer als beispielsweise in Deutschland. Auf die weitere Entwicklung darf man entsprechend auch hier gespannt sein.

PS: Das Thema Online-Hypotheken wird neben vielen anderen Themen auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Der nächste Start ist am 6. Februar 2020. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e-foresight: sophie.bayley@swisscom.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Juli 2019

Das Raiffeisen Stadt-Café – Visitenkarte, Beratungszone und Kundenbindungsinstrument

Das Thema der „Beraterbank“ beschäftigt die Raiffeisenbank Region Burgdorf schon eine ganze Weile. So waren die Burgdorfer 2015 die erste Bank der Schweiz mit einem „virtuellen Empfang“. So konnten auch Kleinstfilialen kundenorientiert betrieben werden. Nun sollte auch der Hauptsitz umgestaltet werden.… Mehr Informationen

Das Thema der „Beraterbank“ beschäftigt die Raiffeisenbank Region Burgdorf schon eine ganze Weile. So waren die Burgdorfer 2015 die erste Bank der Schweiz mit einem „virtuellen Empfang“. So konnten auch Kleinstfilialen kundenorientiert betrieben werden. Nun sollte auch der Hauptsitz umgestaltet werden. Dabei entstand die Idee zur Integration eines Cafés quasi „Bottom-up“ auf einem der jährlichen Innovationsworkshops der Bankleitung mit allen Mitarbeitern. Traditionell wird am Ende eines solchen Workshops über alle entstandenen Ideen abgestimmt und das Café bekam die meisten Stimmen. Gleichzeitig bestand glücklicherweise eine langjährige Beziehung zum Betreiber des Land-Cafés in Hasle bei Burgdorf. Dieser wollte als Pächter auch ein Café in der Stadt Burgdorf betreiben. Eine ideale Ausgangssituation also für beide Seiten. „Wir sind Bänker, keine Gastwirte“ bringt es Marc Guggenbühler auf den Punkt. So wurde Ende 2018 das Projekt in Angriff genommen und im Januar 2019 konnte das „Raiffeisen Stadt-Café“und die neue Eingangshalle der Raiffeisenbank eröffnet werden.

Betritt man die Bank fällt auf, dass die RB Burgdorf zwar auf alle klassischen Bankschalter verzichtet hat und es Bargeld nur noch am Automaten gibt. Jedoch setzt man auch nicht auf einen „Welcome Manager“, der in der Kundenhalle selektiv Kunden anspricht. Stattdessen riet der beauftragte Architekt zu einem klar erkennbaren Kundenempfangsmitarbeiter, der in einem kleinen „Empfangshäuschen“ alle eintreffenden Kunden begrüsst und als Anlaufstelle für alle Anliegen rund um die Bank dient. Je nach Anliegen des Kunden wird dieser dann in ein Beratungszimmer oder in das Stadt-Café begleitet, um sich dort mit einem Berater zu treffen.

Genau dieser Schritt zur „Beratung im Café“ fiel den Beratern jedoch zunächst schwer, wie Guggenbühler weiter ausführt. Inzwischen hat sich das junge Team der Raiffeisenbank jedoch daran gewöhnt. „Bei uns entscheidet der Kunde, wo er beraten werden will“ gilt dabei als Credo. Der Mitarbeiter ist mit seiner Infrastruktur dabei höchst flexibel. Sein wichtigstes Arbeitsinstrument ist dabei ein Tablet-Computer und WLAN Abdeckung gibt es in der Bank wie im Café. Wenn es um den Austausch sensibler Kundendaten geht, wird quasi immer das Beratungszimmer vorgezogen.

Natürlich musste der Umbau erst einmal den Kunden erklärt werden. So wurden nach der Eröffnung im Januar alle 13’000 Kunden der Bank angeschrieben und zu einem Tag der offenen Tür eingeladen. Das freute natürlich auch den Pächter Markus Aebi, der so sein öffentlich zugängliches Stadt-Café schnell einer grossen potenziellen Kundschaft vorstellen konnte. Und das scheint gut funktioniert zu haben, denn die Burgdorfer sind vom Café sehr angetan und besuchen dieses auch, um mittags oder abends eine Kleinigkeit zu Essen. Tagesmenü, Kuchen oder Glacé werden zwischen 9 und 19 Uhr und am Freitag sogar bis 22 Uhr gerne bestellt. So sind die 42 Innenplätze plus 35 Plätze auf der Aussenterrasse im Sommer gut gefüllt. Das sieht der Vorsitzende der Bankleitung auch als Erfolg: „Schliesslich wollten wir die Bahnhofstrasse hier in Burgdorf auch etwas beleben.“

Wegen der längeren Öffnungszeiten musste das Sicherheitskonzept der RB Burgdorf stark angepasst werden, führt der Hauptzugang zum Café doch nach wie vor durch die Kundenhalle der Bank. Doch das sorgt für Nähe und Vertrauen und zeigt auch das Engagement der Bank für Burgdorf, wie Marc Guggenbühler erklärt. Schliesslich nutzen schon erste Vereine das Café für ihre jährliche Generalversammlung. Und auch das hier durchgeführte regelmässige „Gewerbe-Apéro“ der Bank zeigt die symbiotische Verbindung zwischen Raiffeisenbank und dem „Raiffeisen Stadt-Café“. In der Augustausgabe wird auch das deutsche Fachmagazin „Bank Objekte“ über den Umbau berichten.

Für Marc Guggenbühler gibt es aber noch einen weiteren positiven Aspekt für seine RB Region Burgdorf. „Im Marketing brauchten wir dringend ein neues Thema. 2016 wurden wir die erste CO2 neutrale Bank der Schweiz. Darüber haben wir jahrelang unser Marketing definiert. Nun haben wir mit dem Stadt-Café ganz andere neue Möglichkeiten für „Good-News“.

Fazit:

Das Raiffeisen Stadt-Café bringt die RB Region Burgdorf wesentlich näher zu ihren Kunden. Beratungen können auch in wesentlich ungezwungener Atmosphäre stattfinden, das Café dient der Bank und Vereinen oder Firmen als Veranstaltungsraum und trägt so zur Kundenbindung bei. Der Platz wird so wesentlich effektiver genutzt als in der Schalterhalle zuvor. Gleichzeitig trägt die Raiffeisenbank so zur Belebung der Bahnhofstrasse in Burgdorf bei und erhält so einen „wertigeren“ Platz in der Wahrnehmung ihrer Kunden.

Wenn Sie sich für derartig neue Kundenbindungskonzepte für Banken interessieren, ist unser neuer „CAS Sales und Marketing im Banking“ für Sie sicher spannend. Der Kurs startet am 5. September 2019 an unserem neuen Campus Zug-Rotkreuz. Melden Sie sich noch heute an, es sind noch wenige Plätze verfügbar!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juli 2019

Trends im Banking an der Money 20/20

Die Finanzmesse «Money 20/20» wurde ins Leben gerufen, um einen Raum zu schaffen, wo sich technologische Innovationen und die klassische Finanzindustrie treffen und neue Ideen, Lösungen und Geschäftsmodelle diskutiert und weiterentwickelt werden können. An der diesjährigen Veranstaltung in Amsterdam standen die Themen «Innovationen», «Geschäftsmodelle» und «Open Banking» im Zentrum der Diskussionen und der Präsentationen.… Mehr Informationen

Die Finanzmesse «Money 20/20» wurde ins Leben gerufen, um einen Raum zu schaffen, wo sich technologische Innovationen und die klassische Finanzindustrie treffen und neue Ideen, Lösungen und Geschäftsmodelle diskutiert und weiterentwickelt werden können. An der diesjährigen Veranstaltung in Amsterdam standen die Themen «Innovationen», «Geschäftsmodelle» und «Open Banking» im Zentrum der Diskussionen und der Präsentationen. Daneben wurden auch Themen wie Blockchain, Artificial Intelligence und Cyber Security behandelt. An den Ständen der Aussteller hingegen stand das Thema Payment im Vordergrund. Dass grosse Player wie Amazon oder PayPal auf dieses Thema setzen und auf diese Weise in den klassischen Bankenmarkt eindringen wollen, erstaunt nicht. Dass aber auch viele mittlere und kleinere Firmen ihre ‘ausgezeichneten’ Lösungen in diesem Bereich vorstellten und den Bank schmackhaft machen wollten, hat aber doch einigermassen verwundert. Dies umso mehr als in den Referaten verschiedentlich die Ansicht geäussert wurde, dass mit dem Zahlungsverkehr nicht mehr das grosse Geld verdient werden könne.

Amazon Pay und eine neue Kommerzplattform von PayPal

Amazon will seine dominierende Stellung im Internethandel dazu nutzen, auch im Zahlungsverkehr Fuss zu fassen, um auch in diesem Bereich weltweit eine führende Stellung einnehmen zu können. Das Angebot am Stand von Amazon Pay war denn auch spezifisch auf Händler ausgerichtet, um diese von den Vorteilen des neuen Angebots überzeugen zu können. Die Frage, ob ein Bankkonto mit Amazon Pay verbunden werden könnte, konnte man uns leider nicht beantworten.

PayPal geht den umgekehrten Weg: Ausgehend von einer starken Stellung im Zahlungsverkehr will PayPal nun eine eigene Handelsplattform einrichten, um in der Wertschöpfungskette den Händler schon vor dem Zahlungsprozess abholen zu können. Es dürfte spannend sein zu verfolgen, ob es dem Unternehmen gelingen wird, eine echte Alternative zu Amazon und anderen bereits etablierten Handelsplattformen zu schaffen.

N26 und BigPay

Ein Highlight der Veranstaltung waren zweifellos die Präsentationen von N26 und BigPay. Während N26 als Bank, welche in vielen europäischen Ländern aktiv ist und bereits über rund 3 Mio. Kunden verfügt, hierzulande schon eine gewisse Bekanntheit geniesst, dürfte BigPay bisher nur wenigen aufgefallen sein. Dieses Institut wurde 2018 in Malaysia vom Betreiber einer asiatischen Fluggesellschaft gegründet, deren Erfolg darauf basiert, den innerasiatischen, grenzüberschreitenden Flugverkehr einfach und günstig anzubieten. Die Übertragung dieser Idee auf das Banking ist auch die Geschäftsidee von BigPay, welche es weltweit innert einem Jahr bereits unter die Top 5 der Finanzapplikationen geschafft hat.

Interessant ist, wie sich die Geschäftsmodelle der beiden Challenger-Banken gleichen: Beide wollen grenzüberschreitend tätig und sehr günstig sein, um so die nötige Masse an Kunden zu gewinnen. Ausserdem versprechen beide ein Banking, das den Kunden Spass macht und die beste digitale User-Experience ermöglicht. Des Weiteren wollen beide vollständige Transparenz anbieten.

Während BigPay sich vorerst auf den asiatischen Raum fokussiert, hat N26 konkrete Pläne, um in den USA und in Brasilien mit Tochtergesellschaften Fuss zu fassen. Die Vision ist es, die erste globale Retailbank zu bauen. Dabei ist man bestrebt, eine Balance zwischen den Neugründungen und dem Ausbau des bestehenden Geschäfts – es wird eine Verdoppelung der Kundezahlen in Europa anvisiert – zu finden. Zweifellos ein anspruchsvolles Unterfangen.

Open Banking

Viel wurde auch über Open Banking und PSD2 gesprochen. Die Erkenntnisse in England, wo mehr als ein Jahr Erfahrung mit der Öffnung der Kundenschnittstelle gesammelt wurde, sind jedoch bislang ernüchternd: Es hat sich noch nicht viel bewegt. Sei es, weil einzelne Banken die offene Schnittstelle noch immer mit einem grossen ‘time lag’ bedienen und so eine konsolidierte Sicht für den Kunden zur Geduldsprobe wird; sei es, weil Kunden noch zu wenig um ihre neuen Rechte wissen. Interessant waren jedoch Hinweise von Regulatoren, dass man es nicht bei der Öffnung von Banken bewenden lassen wolle, sondern dass Telekom-Unternehmen und andere Firmen folgen sollen. So soll eine völlig offene Wirtschaft geschaffen werden, wo letztlich der Kunde entscheidet, wem er seine Daten zur Verfügung stellt.

Dass sich dieses Modell längerfristig durchsetzen wird, scheint unbestritten; dass es bis dahin aber noch ein langer Weg ist, lässt sich auch nicht wegdiskutieren. Für Banken in der Schweiz dürfte das Thema spätestens dann aktuell werden, wenn sich die erste Bank zur Öffnung entschliesst und ihren Kunden, statt einem eigenen Online Banking im Verbund mit europäischen Banken eine Plattform anbietet, die dem Kunden eine Gesamtsicht über seine finanzielle Situation und beispielsweise einfache Zahlungen in EUR ermöglicht. Es lohnt sich deshalb, schon heute die entsprechenden Analysen vorzunehmen und die eigenen Handlungsoptionen zu bewerten.

Denkanstösse für Schweizer Banker

Aus der Vielzahl von Eindrücken lassen sich auch einige wichtige Erkenntnisse gewinnen, die für Schweizer Finanzinstitute von Relevanz sein können. Bezüglich den Geschäftsmodellen von N26 und BigPay muss man sich zunächst fragen, ob die hiesigen Banken bisher die Bedürfnisse der Kunden nach Einfachheit, Transparenz und günstigen Gebühren zu wenig konsequent adressiert haben und wie dies in Zukunft verbessert werden könnte. Viel grundsätzlicher ist die Frage, ob in Zukunft die grossen Plattformen von Google, Amazon und anderen Playern den Markt beherrschen werden und wie dieser Herausforderung begegnet werden kann. Ist es zielführend, dass jede Bank ihr eigenes Online Banking optimiert oder sollten im Sinne von Open Banking dem Kunden nicht neue, auch grenzüberschreitende Plattformen angeboten werden, welche neben Finanzdienstleistungen auch andere Bereiche beinhalten, die dem Kunden das Leben einfacher machen? Nach meiner Einschätzung bieten sich derzeit gute Möglichkeiten für Schweizer Banken, die Zukunft aktiv zu gestalten. Die strategische Diskussion und die Umsetzung der entsprechenden Massnahmen sollte aber mit einer gewissen zeitlichen Dringlichkeit verfolgt werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Juli 2019

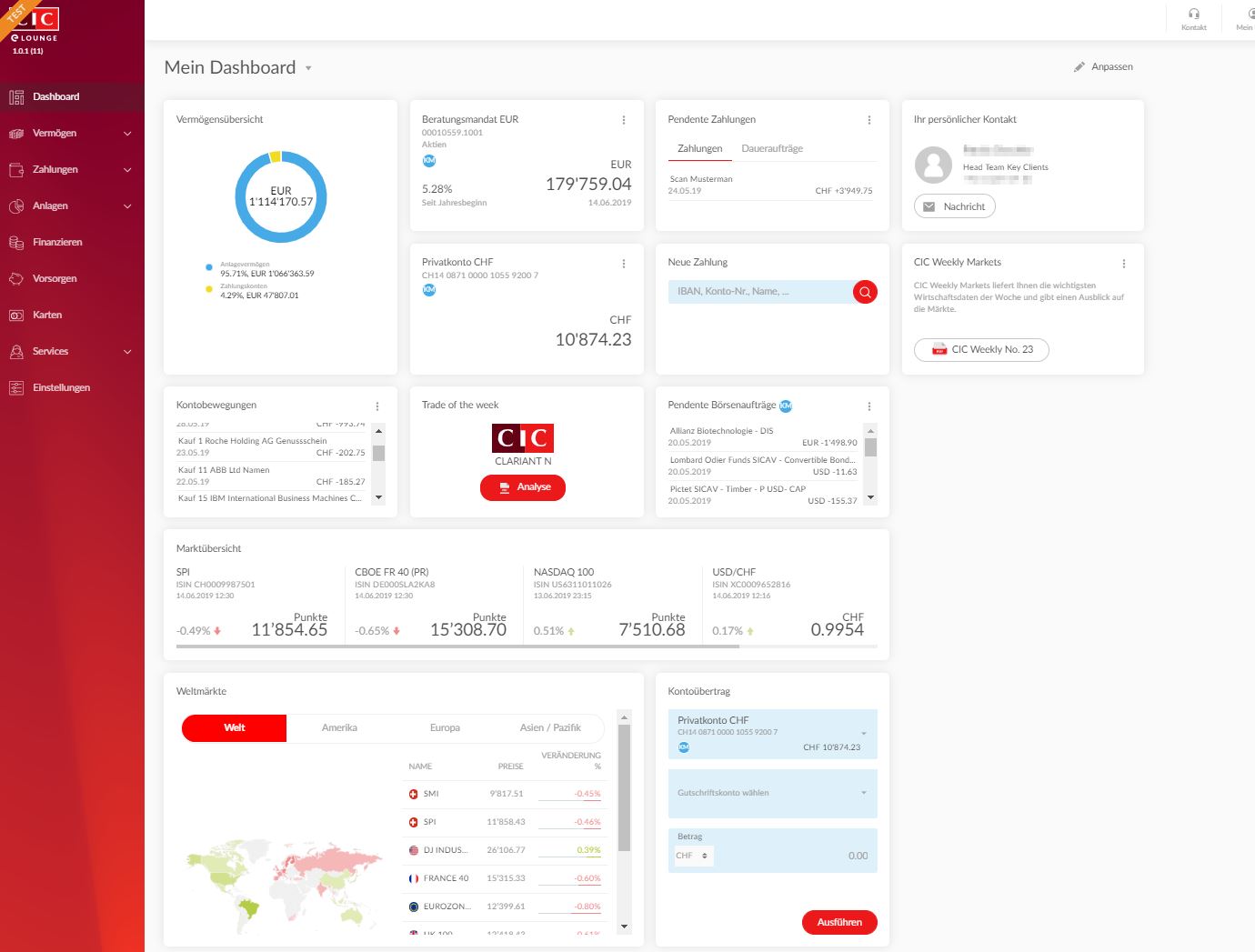

Die neue e-Lounge der Bank CIC im Test

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkunden- und Firmenkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Entsprechend ist es zentral, dass diese Kanäle in Bezug auf das Design, die Funktionalitäten und die Performance sehr gut abschneiden.… Mehr Informationen

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkunden- und Firmenkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Entsprechend ist es zentral, dass diese Kanäle in Bezug auf das Design, die Funktionalitäten und die Performance sehr gut abschneiden. Ebenso ist zu hoffen, dass künftig vermehrt Interaktionen und zusätzliche Produktabschlussmöglichkeiten über das Online und Mobile Banking möglich sind.

Die heutige Situation der Bank CIC

Die Bank CIC ist eine hundertprozentige Tochtergesellschaft der Crédit Mutuel und hat ihren Sitz in Basel. Per 31. Dezember 2018 wies sie ein Bilanzvolumen von CHF 9.3 Milliarden aus, verwaltete CHF 6.4 Milliarden Kundengelder und beschäftigte 394 Mitarbeiterinnen und Mitarbeiter.

Obschon das E-Banking bereits heute von grosser Bedeutung ist, erfüllt die bis vor kurzem aktive E-Banking Version der Bank CIC nur die rudimentärsten Anforderungen an eine solche Lösung und hatte entsprechend einen dringenden Anpassungsbedarf. Gemeinsam mit der Firma ti&m hat die Bank CIC eine komplett neue digitale Lösung gebaut, welches auch einige interessante Funktionen inkludiert. Das Projekt wurde im Herbst 2017 gestartet und ist derzeit in der «Friends and Family»-Phase. Das Online Banking bei der Bank CIC heisst «eLounge».

Die wichtigsten Funktionalitäten

Die interessantesten Funktionalitäten der eLounge sind aus meiner Sicht die folgenden:

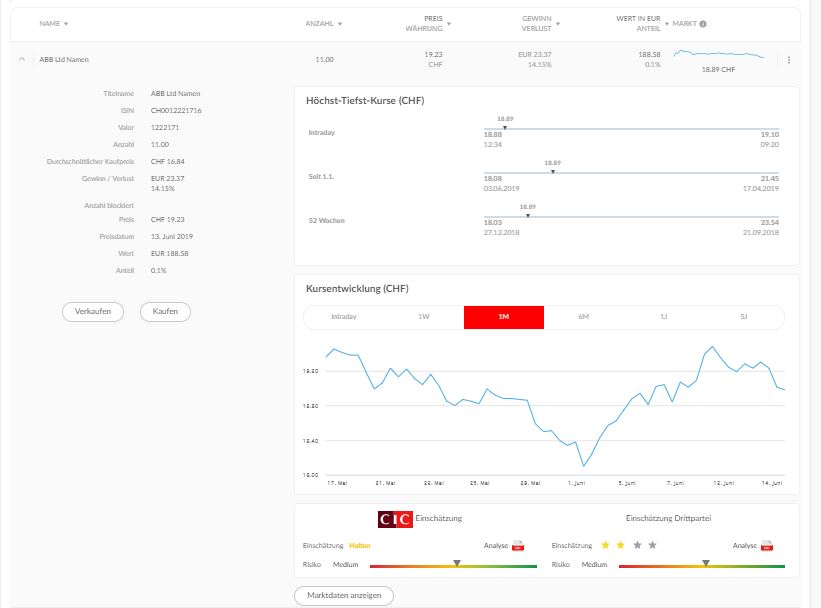

- Aktienempfehlungen direkt im Portfolio eingebunden: Interessant finde ich die Möglichkeit, dass man sich die CIC-Einschätzungen zu gehaltenen Aktientitel einblenden lassen kann (siehe Abbildung 1). Dadurch kann man jederzeit sehen, welche Titel des derzeitigen Portfolios eine «Kauf», «Hold» oder «Verkaufs-Empfehlung» haben.

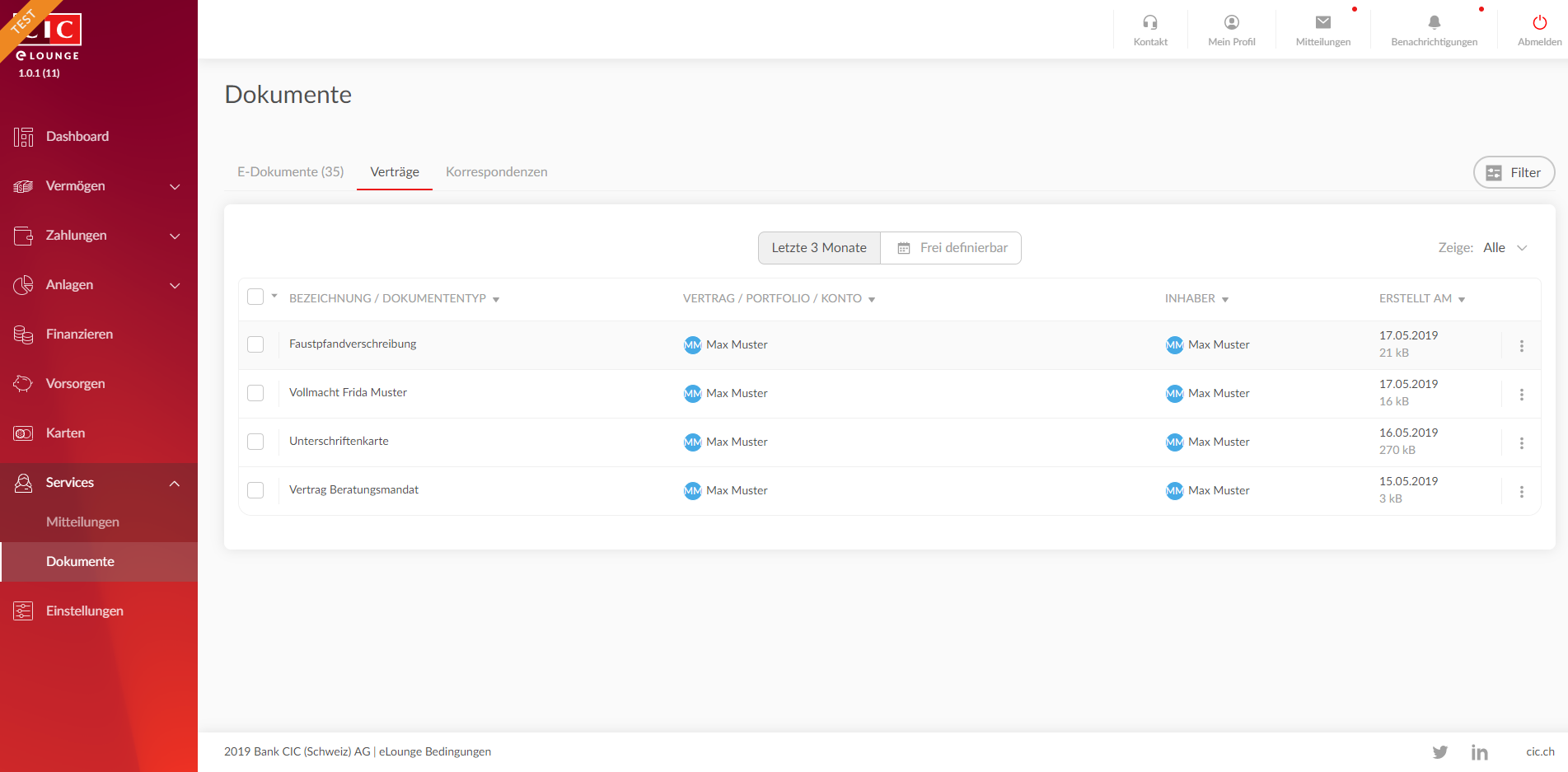

- Vertrags-Archiv: Ebenfalls spannende finde ich das Vertragsarchiv für Privatkunden und Firmenkunden. Im entsprechenden Archiv erhält der Kunde jederzeit Zugang zu allen gültigen Verträgen. Die derzeit gültigen aber bereits in der Vergangenheit abgeschlossenen Verträge wurden hierfür allesamt für den Kunden archiviert. Es ist meines Wissens das erste umfassende digitale Vertragsarchiv von Schweizer Banken für Firmenkunden und Privatkunden (die Credit Suisse beispielsweise bietet ein solches Archiv nur für Leasing-Verträge an). Gemäss unserer Studie «Digitales Firmenkundengeschäft» entspricht das Angebot eines digitalen Vertragsarchivs in Bezug auf die Digitalisierung dem grössten Kundenbedürfnis im Segment der Firmenkunden.

Neben den Verträgen werden auch sämtliche künftigen Korrespondenzen im Archiv abgelegt.

- Benutzer-Verwaltung für Privatkunden und Firmenkunden. Wenig spektakulär erscheint auf den ersten Blick die Möglichkeit der eLounge Benutzerverwaltung für Unternehmens- und Privatkunden. Mit dieser Möglichkeit können bei Firmenkunden unter anderem die Mitarbeiter-Rechte (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise und pro Konto von der Unternehmung selber eröffnet und bewirtschaftet werden. Statt wie bisher über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Ebenso kann (z.B. temporär) einem Familienmitglied oder einem Freund/Freundin Zugriff auf ein einzelnes Konto gewährt werden, um z.B. Zahlungen während der Ferien freizugeben. Aus meiner Sicht führt dies zu einer klaren Win-Win Situation: Die Bank verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selber, viel manuelle Arbeit auf Seiten der Bank entfällt), während der Kunde sein Problem einfacher und schneller regeln kann (Convenience). Ähnliche Lösungen für Firmenkunden haben auch UBS oder Credit Suisse schon installiert. Im Gegensatz zu den beiden Grossbanken können bei der Bank CIC aber zusätzlich die Rechte von Privatpersonen angepasst werden (z.B. Zahlungsfreigabe während Ferien, etc.) und scheint die Lösung etwas unkomplizierter zu sein.

- Vereinfachung beim Belegscanner: Als kleine Verbesserung gegenüber den meisten existierenden Lösungen kann der Belegscanner in der mobilen App betrachtet werden. Bei der Lösung der Bank CIC können zuerst mehrere Rechnungen nacheinander fotografiert werden. Die entsprechende Freigabe der Rechnungen erfolgt danach erst am Schluss.

Weitere Aspekte der eLounge, welche man aber auch in mehreren anderen E-Bankings finden kann:

- Personalisiertes Dashboard: Der Kunde kann anhand verschiedener Widgets seine Startseite selber zusammenstellen. Zusätzlich existieren drei Standard-Dashboards. Das Dashboard ist so entwickelt, dass man die Menu-Leiste eigentlich nur selten brauchen sollte. Die wichtigsten Informationen hat man auf einen Blick und sämtliche Transaktionen und Freigaben können via Dashboard ausgelöst werden.

- Das Portfolio von Beratungskunden wird automatisch täglich überwacht (Health Check). Allfällige Verletzungen von entsprechenden Regeln werden dem Kunden über den von ihm gewünschten Kanal (Mail, SMS, Push Notification oder mit einer Nachricht innerhalb der e-Lounge) inklusive Verkaufsempfehlungen mitgeteilt. Beim Kauf eines Fonds oder eines strukturierten Produkts wird geprüft, ob das Anlageinstrument für den Kunden in Bezug auf Marktzulassung und hinsichtlich steuerlicher Auswirkungen geeignet ist. Im Gegensatz zu den in diesem Bereich besten Lösungen werden derzeit aber noch keine konkreten alternativen Anlagevorschläge automatisiert erstellt (ist als weiterer Ausbauschritt aber vorgesehen). Positiv finde ich auf der anderen Seite, dass die Health Check Verletzungen direkt zum Kunden gelangen.

- Zahlungs-Assistent: Der Zahlungs-Assistent umfasst – ähnlich wie man das von anderen Banken bereits kennt – alle Arten von Zahlungen. Der Kunde muss nicht mehr wählen, ob er einen roten oder orangen Einzahlungsschein vor sich hat. Er kann zusätzlich (und diese Funktion ist nicht bei allen E-Banking verfügbar) auch nur Stichworte eingeben (z.B. «Miete»), um alte Zahlungen wieder zu finden. Für die e-Bill Rechnungen hingegen wird der Kunde – anders als bei UBS oder der Zürcher Kantonalbank – auf eine andere Seite weitergeleitet.

- Dem Kunden wird jeweils ein «Trade of the week» empfohlen, was grundsätzlich eine gute Idee ist. Leider ist der Vorschlag derzeit noch nicht personalisiert und entsprechend unabhängig vom bereits existierenden Portfolio, der Risikobereitschaft oder den Präferenzen des Kunden.

- Transaktions-Limiten können selber gesetzt werden. Entsprechend kann das Sicherheitsbedürfnis individuell angepasst werden.

Fazit

Die neue E-Banking Lösung der Bank CIC gefällt mir optisch gut. Sie hat – ausser dem digitalen Vertragsarchiv – zwar keine speziell neuen Funktionen drin. Der Funktionalitätsumfang ist für den ersten Release aber schon ziemlich gross. Zudem sind weitere interessante Aspekte geplant. Zu einem späteren Zeitpunkt sollen beispielsweise 3a-Konti in der e-Lounge online eröffnet werden können. Eine Einführung der digitalen elektronische Signatur oder digitalen ID wird geprüft. Hingegen hat man sich gemäss Sandra Marugg, Leiterin Business Development bei der Bank CIC, derzeit bewusst noch gegen eine Personal Finance Management (PFM) oder eine Business Finance Management (BFM)-Lösungen entschieden.

Kommentare

1 Kommentare

Andre

2. Juli 2019

Cool, Design à la Microsoft Office365/Azure Portal

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juni 2019

Rückblick auf die IFZ-Konferenz «Innovationen im Banking»

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern

- Andreas Dietrich wies darauf hin, dass Digitalisierung kein Sprint, sondern ein Marathon ist. Banken seien hier unterschiedlich und vor allem unterschiedlich schnell unterwegs. Die Digitalisierung werde die Bank aber noch sehr lange beschäftigen.

- Ein mögliches Problem sei dabei, dass die bestehende IT-Architektur vieler Banken ein rasches Umsetzen der strategischen Ziele verhindere oder verlangsame.

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern

- Andreas Dietrich wies darauf hin, dass Digitalisierung kein Sprint, sondern ein Marathon ist. Banken seien hier unterschiedlich und vor allem unterschiedlich schnell unterwegs. Die Digitalisierung werde die Bank aber noch sehr lange beschäftigen.

- Ein mögliches Problem sei dabei, dass die bestehende IT-Architektur vieler Banken ein rasches Umsetzen der strategischen Ziele verhindere oder verlangsame. Entsprechend solle man sich stärker mit der IT-Themenstellung auseinandersetzen, damit die Strategieziele auch entsprechend erreicht werden können.

- Daneben stelle Andreas Dietrich den Crowdfunding Monitor der Hochschule Luzern vor.

Business Analytics wird zum Business Case – zwei Beispiele

Datengetriebenes Marketing bei der Credit Suisse: Andrea Bargetzi

- Andrea Bargetzi gab einen Einblick in das Thema Data Analytics bei der Credit Suisse.

- Im Vergleich zu den meisten FinTech Unternehmen verfügt die CS über sehr viele Daten zu ihren Kunden. Dieser «Wissensvorsprung» wurde lange Zeit aber kaum erschlossen. Erst seit dem Jahr 2017 rückte das Thema Analytics stärker in den Vordergrund und wurden erste Anwendungsfälle getestet. Ein erstes Resultat des verstärkten Fokus im Bereich Analytics ist die personalisierte Website, welche wir bereits im Blog vorgestellt haben.

- Ein weiteres interessantes Projekt läuft derzeit im Bereich der «Predictive Analytics». Durch dieses Tool soll bereits vor einer Publikation eruiert werden, wie gross der Erfolg der geplanten Publikationen sein wird.

Implementierung Use Case Data Analytics bei der LUKB: Guido Hauser

- Die Luzerner Kantonalbank hat verschiedene Einsatzmöglichkeiten von Data Analytics geprüft und sich schliesslich entschieden, einen ersten Anwendungsfall im Bereich der Potenzialerkennung zu testen. Mittlerweile hat die LUKB auch ein «Recommender System» im Einsatz.

- Mit diesem Projekt wurden Kunden mit hohem Fremdbank-Vermögen mittels Machine Learning identifiziert und kontaktiert. Die ersten Ergebnisse sind vielversprechend.

- Das Projekt für die Erkennung von Kunden mit hohen Vermögen bei anderen Banken wurde in Zusammenarbeit mit dem Institut für Finanzdienstleistungen Zug IFZ durchgeführt.

Plattformen für Hypotheken – drei Beispiele

UBS Atrium – Innovative Hypothekenfinanzierungen für Institutionelle Investoren: Markus Kuster

- UBS Atrium ist eine Plattform für institutionelle Investoren, welche in Hypotheken für Renditeliegenschaften investieren möchten. Die Plattform wurde auf dem Blog hier im Detail vorgestellt.

- Bislang wurden über die Plattform 230 Finanzierungen mit einem Volumen von CHF 975 Millionen abgewickelt.

- Nur bei vier Transaktionen wählte der Geldnehmer nicht den günstigsten offerierten Zins.

- Nahezu alle 230 Hypotheken wurden durch einen der aktuell sieben Partner finanziert. Die UBS führte lediglich zwei Finanzierungen selber durch.

- Es werden nur Projekte berücksichtigt, in welche die UBS auch selber investieren würde. Der Credit Officer weiss dabei nicht, ob er einen Finanzierungsantrag für die UBS Bilanz oder für die Plattform bearbeitet. Wird das Projekt aufgeschaltet, gibt die UBS als erster Kreditgeber ein Gebot ab.

- Etwa zwei Drittel der auf der Plattform gestellten Finanzierungsanfragen konnten tatsächlich befriedigt werden. Im laufenden Jahr wurden gar 90 Prozent der Anträge finanziert.

- Aus Sicht der UBS spielt die Kannibalisierung keine allzu bedeutende Rolle, da vermehrt auch langfristige Hypotheken über die Plattform abgewickelt werden, welche die UBS gar nicht anbieten würde.

Credit Exchange AG – das Ökosystem des Schweizer Kreditmarkts: Hanspeter Ackermann und Andrea Canonica

- Das heutige Hypothekargeschäft in der Schweiz läuft insgesamt noch sehr ähnlich ab wie jenes vor dreissig Jahren. Der ehemalige CEO der Bank Coop (heute: Bank Cler) Hanspeter Ackermann will dies mit der im Jahr 2017 gegründeten CredEx ändern und Hypothekarkunden direkt mit institutionellen Kreditgebern verbinden (nach dem Vorbild einer Aktienbörse).

- Der Fokus liegt auf Wohnliegenschaften. Über die Plattform sind verbindliche Offerten in Echtzeit möglich. Die Beratungskompetenz der Banken soll unangetastet bleiben.

- Credit Exchange ist eine gemeinsame Initiative der Clientis Zürcher Regionalbank (ab 2020 Bank avera), Swisscom, Mobiliar und Vaudoise. Die strategischen Partner sind EY, Umbricht sowie additiv. Zudem wird auch mit der Kreditfabrik der Glarner Kantonalbank sowie mit den drei Immobilienbewertern Fahrländer, IAZI und Wüest Partner zusammengearbeitet.

- Seit Ende 2018 ist die Plattform online, welche als White Label Lösung angeboten wird. Andrea Canonica zeigt am Beispiel der Vaudoise die Ansicht und den Prozess eines institutionellen Kreditgebers. Wichtig ist, dass die Kundenschnittstelle bei der jeweiligen Bank oder Versicherung bleibt.

- Mittelfristig soll die Plattform auch einen Sekundärmarkt für Hypotheken ermöglichen.

Valuu – die neue Hypoplattform am Markt: Thomas Jakob, Valuu

- Die Hypothekenvermittlungsplattform von PostFinance ist seit Januar 2019 live. Valuu ist in einem ähnlichen Marktsegment wie MoneyPark, Hypoguide oder HypoPlus aktiv.

- Valuu wird als Mobile-App für iOS und Android angeboten und verhilft dem potenziellen Hypothekarschuldner zu einer Offerte in Echtzeit. Valuu prüft die Eingaben auf Vollständigkeit und leitet diese anonym an den «Offerierer» weiter

- Die ersten 100 Tage verliefen so.

- Nach 150 Tagen verzeichnet Valuu 270’000 Besucher, 23’000 Downloads und 2’300 Registrierte User, wovon gut ein Drittel in weniger als 12 Monaten eine Finanzierung benötigt.

- Momentan arbeitet Valuu mit 11 Finanzierungspartnern zusammen. Mit rund 20 weiteren potenziellen Partnern ist man aktuell in Kontakt.

- Die bei der Lancierung mittels App mögliche Immobiliensuche wurde vorübergehend eingestellt. Erste Erfahrungen zeigten, dass die Kunden dieses gegenüber etablierten Marktteilnehmern etwas abgespeckte Angebot nicht geschätzt haben. Daher wird Valuu diese Funktion überarbeiten.

- Nebst Wohnliegenschaften werden seit 17. Juni auch Renditeliegenschaften finanziert. Bezüglich Marktregion hat sich Valuu vorerst auf die Deutschschweiz konzentriert. Valuu wird nun aber auch im Tessin und der Westschweiz ausgerollt.

Innovationen im Private Banking – JB Digital Advisory Suite: Peter Stampfli, Julius Bär

- Innerhalb von nur 11 Monaten hat Julius Bär dank agiler Organisationsform mit bis zu 100 Mitarbeitern, verteilt in Zürich und Belgrad, die Digital Advisory Suite (DiAS) entwickelt (siehe auch unseren Blog dazu).

- DiAS hilft sehr stark in der Kundenberatung, wobei einerseits regulatorische Anforderungen (MiFID und äquivalent) in den Prozess eingebunden und damit aus Kundenberatersicht vereinfacht wurden. Gleichzeitig wurden auch verschiedene Prozesse automatisiert. Dadurch sollen die Kundenberater mehr Zeit für ihre Kunden haben.

- Ein interessantes Element von DiAS ist die Bereitstellung von massgeschneidertem Investment Content. Unterstützt durch Analytics sollen die Kundenberater ihren Kunden gezieltere und personalisiertere Anlagevorschläge unterbreiten. In diesem Bereich ist man noch in der Anfangsphase. Auch die Kunden-App wird derzeit erst in der Beta-Phase getestet.

Anwendungsmöglichkeiten für Virtual und Augmented Reality im Banking: Stefan Jeker, Raiffeisen

- Stefan Jeker hinterfragt das generelle Warten, bis sich Technologien etabliert haben. Das RAI Lab experimentiert daher frühzeitig auch mit Augmented und Virtual Reality und sucht damit innovationsfördernde Arbeitsmethoden.

- Beispiel für ein Versuchsprojekt ist CasAugmented. Damit wird das Finden, Besichtigen und Einrichten einer Immobilie eine Erfahrung zwischen Realität und digitalisierter Visualisierung. Auch praktische, bereits verfügbare Elemente wurden berücksichtigt, wie beispielsweise der Zugang zu einer Wohnung mittels Smart Lock.

- Ebenfalls Mitglied des RAI Lab ist RAIffi, ein von SoftBank hergestellter Roboter, bekannt unter dem Namen Pepper.

SAVE THE DATE: Am Mittwoch, 13.11 2019 findet wieder die Retail Banking Konferenz statt (13.15-18.00 Uhr). Zusätzliche Infos finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Juni 2019

Private Debt gewinnt in der Schweiz an Bedeutung

Direkt zum Download der Studie

Der Markt für nicht-öffentlich gehandelte Fremdkapitalfinanzierungen hat in den letzten Jahren vermehrt an Aufmerksamkeit gewonnen. Die Hochschule Luzern untersuchte zum ersten Mal umfassend und systematisch die Bedeutung sowie das Potenzial von Private Debt in der Schweiz.… Mehr Informationen

Direkt zum Download der Studie

Der Markt für nicht-öffentlich gehandelte Fremdkapitalfinanzierungen hat in den letzten Jahren vermehrt an Aufmerksamkeit gewonnen. Die Hochschule Luzern untersuchte zum ersten Mal umfassend und systematisch die Bedeutung sowie das Potenzial von Private Debt in der Schweiz. Für Geldnehmende stellt Private Debt eine alternative Finanzierungsquelle zur klassischen Bankfinanzierung dar. Aus Sicht von Geldgebenden bietet sich Private Debt als interessante Anlageklasse an.

Private Debt – eine Definition

Gemeinhin existieren für den Begriff «Private Debt» verschiedene Definitionen. Im weitesten Sinne umfasst Private Debt jegliche Fremdkapitalfinanzierung von Unternehmen über einen nicht öffentlich gehandelten Markt. Darin eingeschlossen sind daher im weitesten Sinne alle Formen von Bankkrediten, Darlehen durch Nicht-Banken, Schuldscheindarlehen, Spezialfinanzierungen, Konsumkredite, private Immobilienfinanzierungen etc. Im Gegensatz zum öffentlichen Markt sind Private-Debt-Instrumente typischerweise illiquid. Deshalb beabsichtigen die Geldgebenden üblicherweise, das Engagement bis zum Ende der Laufzeit aufrecht zu erhalten. Im Weiteren fehlen meist öffentliche Marktpreise für diese Instrumente. Häufig wird der Begriff Private Debt in einem engeren Sinne verstanden und beschränkt sich – wie auch im Rahmen der vorliegenden Studie – auf nicht börsengehandelte Fremdfinanzierungen von Unternehmen durch Nicht-Banken.

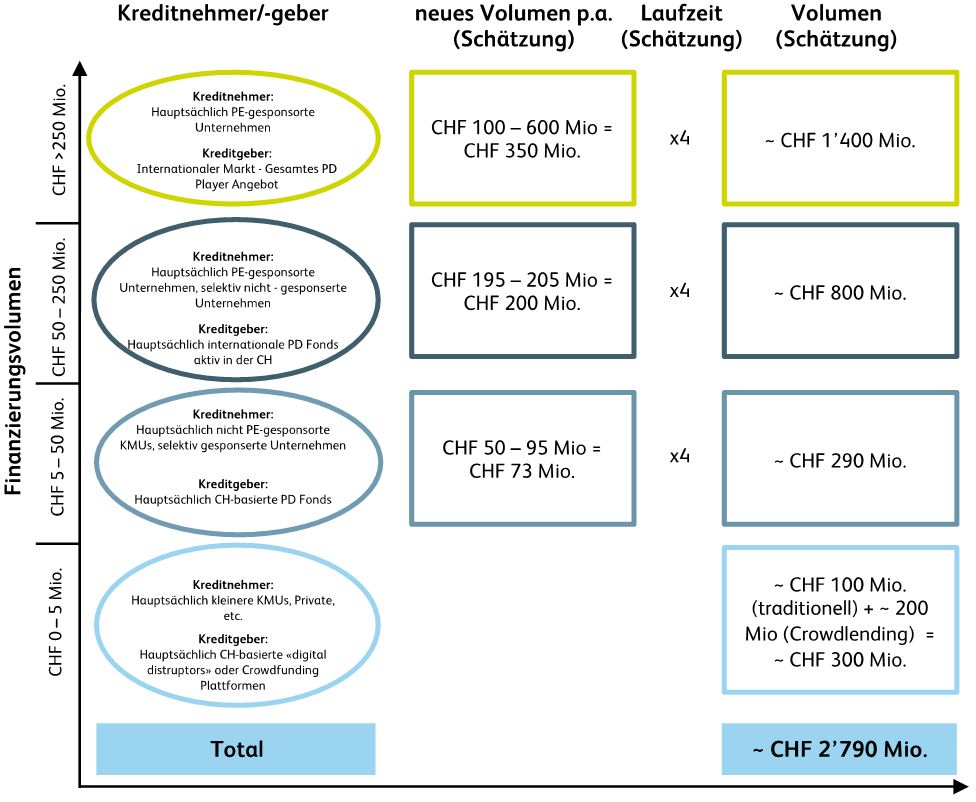

Marktvolumen in der Schweiz beträgt rund drei Milliarden Franken

Zahlenerhebungen in einem nicht-öffentlichen Markt sind schwierig. Basierend auf zahlreichen Interviews mit relevanten Marktakteuren entwickelten die Autoren eine Klassifizierung des Schweizer Marktes (vgl. Abbildung 1). Das Volumen des Private Debt-Marktes beträgt schätzungsweise etwa drei Milliarden Franken. Einzelne grössere Private-Equity-Transaktionen haben einen starken Einfluss auf die Volumina von Private Debt. Die Autoren beobachten aber auch zahlreiche kleine Transaktionen, zum Beispiel im Bereich Crowdlending, welche ebenfalls zum Anstieg beitragen. Auch international verzeichnet der Private Debt-Markt ein hohes Wachstum. Das aktuell weltweit in Private Debt-Fonds angelegte Volumen wird auf über USD 750 Mrd. geschätzt. Allein im Jahr 2018 wurden schätzungsweise mehr als USD 100 Mrd. neues Kapital aufgenommen.

Private Debt: Nischenmarkt mit Potenzial für neue Geschäftsmodelle

Verglichen mit den Kreditvolumen von Banken oder öffentlichen Fremdkapitalmärkten bewegt sich der Private Debt-Markt in der Schweiz weiterhin in einer Nische. Banken werden für Schweizer KMU weiterhin die klar wichtigsten Kreditanbieter bleiben. Trotzdem werden insbesondere Finanzierungen über digitale Plattformen weiter hohe Wachstumsraten aufweisen. Grosses Potenzial sehen die Autoren auch bei Geschäftsmodellen, welche die Vorteile von klassischen Bankfinanzierungen mit solchen von Online-Plattformen verbinden. Solche Plattformen werden auch den Einbezug von Fonds und institutionellen Investoren in die Finanzierung von Krediten für Unternehmen ermöglichen. Insbesondere die Vielfalt des Kreditangebots für Unternehmen in der Schweiz wird dadurch in der Schweiz zunehmen.

Bereitschaft für Investitionen in Private Debt ist vorhanden

In der Studie wurde ebenfalls die Bereitschaft von institutionellen Investoren untersucht, in Private Debt zu investieren. Aktuell sind Investoren unterschiedlich stark in die Anlageklasse Private Debt investiert. Die Anleger erhoffen sich mit den Investitionen in entsprechende Anlagen erstens höhere Renditen zu erzielen, zweitens gute Anlagen im längeren Laufzeitensegment zu tätigen und drittens Diversifikationseffekte zu erwirken. Die bisherigen guten Erfahrungen sind denn auch der Grund dafür, dass die Bereitschaft zu einer Erhöhung der Allokation in Private Debt vorhanden ist. Dennoch gilt es wie bei anderen Investitionen die jeweiligen Risiken zu bedenken und einen effizienten Zugang zu passenden Anlagemöglichkeiten aufzubauen.

Private Debt Studie – 2019

Die Private Debt-Studie der Hochschule Luzern wurde unterstützt durch die Schwyzer Kantonalbank und Remaco.

Kommentare

2 Kommentare

Philipp

19. Juni 2019

Verständnisfrage zum Chart; Kategorie mit höchstem Finanzierungsvolumen ist > CHFm 250. Ihre Schätzung für neues jährliches Volumen beträgt CHFm 100 bis CHFm 600. Wie kommt es zur Untergrenze von CHFm 100, wenn das Charakterisierungsmerkmal > CHFm 250 lautet? Sind dies Erweiterungen von bestehenden (> CHFm 250) Finanzierungsvorhaben?

Prof. Dr. Andreas Dietrich

19. Juni 2019

Vielen Dank für die Frage. Dies sind lediglich ungefähre jährliche Durchschnittswerte. Je nach Marktlage gibt es nicht jedes Jahr eine Transaktion, weshalb die jährliche Spannweite etwas tiefer gewählt wurde.

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Juni 2019

Digital Onboarding bei KMU: Wie gut funktioniert das bei der Credit Suisse?

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben.… Mehr Informationen

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben. In der Zwischenzeit haben sich 17 Banken in der Schweiz diese Möglichkeit zu Nutze gemacht hat. Beinahe alle nutzen das Digital Onboarding bislang aber nur für Privatkunden.

Onboarding und KMU

Zahlreiche Banken möchten das KMU Geschäft ausbauen. Dies erfordert aber auch Investitionen in nutzenstiftende digitale Angebote. Der Kontoeröffnungs-Prozess schafft den ersten Eindruck, den ein Unternehmenskunde von einer Bank und ihren Dienstleistungen bekommt. Es lässt sich heute aber feststellen, dass die aktuellen Onboarding-Prozesse für KMU bei fast allen Banken ineffizient sind. Papierbasierte Prozesse und eine fehlende Automatisierung verhindern, dass KMU-Kunden rasch über das Konto verfügen können. Die Dauer des Kontoeröffnungs-Prozesses des Kunden variiert abhängig von der Bank. Insgesamt kann man aber festhalten, dass der Prozess vom ersten Kontakt bis hin zur für den Kunden nutzbaren Bereitstellung der Konti (zu) lange dauert.

Als meines Wissens erste Bank in der Schweiz hat die WIR-Bank im November 2016 ein vollintegriertes digitales Onboarding für KMU lanciert. Seit Mitte 2017 können Kapitaleinzahlungskonti für die Gesellschaftsgründung bei der Credit Suisse online eröffnet werden. Seit Ende 2017 ist die Online-Eröffnung einer neuen Bankbeziehung für Einzelgesellschaften möglich – und seit Sommer 2018 können auch Unternehmenskunden in der Rechtsform von Aktiengesellschaften oder GmbH den Kontoeröffnungs-Prozess komplett digital durchführen (siehe Abbildung 1).

Der Prozess bei der Credit Suisse

Auf den detaillierten Onboarding-Prozess werde ich nicht eingehen. Ich möchte aber nachfolgend auf die aus meiner Sicht wichtigsten, respektive interessantesten, Aspekte eingehen:

- Das System ist direkt an das Handelsregister angebunden. Kunden müssen also nur Daten eingeben, die nicht öffentlich zugänglich sind. Gleichzeitig ist diese Anbindung ans Handelsregister auch aus Qualitäts- und Compliance-Gründen (Daten des Systems können nicht manipuliert werden) durchaus vorteilhaft.