30. September 2019

Darum lohnt sich ein Besuch der Retail Banking Konferenz 2019

Die folgenden 7 Fragen werden an der Konferenz beantwortet:

Warum ist TransferWise das wertvollste FinTech Startup Europas?

Das gemäss Forbes wertvollste europäische FinTech Startup TransferWise entwickelt sich weiterhin rasant. TransferWise verfügt bereits über 6 Millionen Kunden und transferiert pro Monat ein Volumen von ca.… Mehr Informationen

Die folgenden 7 Fragen werden an der Konferenz beantwortet:

Warum ist TransferWise das wertvollste FinTech Startup Europas?

Das gemäss Forbes wertvollste europäische FinTech Startup TransferWise entwickelt sich weiterhin rasant. TransferWise verfügt bereits über 6 Millionen Kunden und transferiert pro Monat ein Volumen von ca. GBP 4 Billionen. Interessant ist auch, dass das Startup im Gegensatz zu ähnlichen Konkurrenten bereits zum dritten Jahr in Folge Geld verdient hat.

Grund genug, sich auch in der Schweiz mit dem Unternehmen zu befassen. Wir haben Arunan Tharmarajah, Head of European Banking, eingeladen. Er wird erläutern, warum TransferWise sich in der Schweiz durchsetzen wird.

Wie sich die Bank Cler zum digitalen Vorreiter mausert

Die Bank Cler hat sich 2017 mit ihrem Rebranding neu positioniert und mit der digitalen Transformation begonnen. Wichtigster Proofpoint war bisher die Lancierung der Smartphone-Bank Zak. Nach dem Rücktritt der Geschäftsleitung hat die bisherige Digitalverantwortliche der BKB, Mariateresa Vacalli am 1. September den Chefposten bei der Bank Cler angetreten. Die Bank Cler übernimmt im Konzern BKB neu die Rolle des digitalen Kompetenzzentrums und treibt die digitale Transformation voran. Mariateresa Vacalli wird uns aus erster Hand Auskunft darüber geben, wie neue Geschäftsmodelle entwickelt werden und was man in Zukunft von der Bank Cler erwarten darf.

Wie die Consorsbank die Kundenberatung digitalisiert

Die Consorsbank wurde 1994 als Discount-Broker gegründet und bietet mittlerweile mit rund 1.5 Millionen Kunden als eine der grössten Direktbanken Deutschlands eine breite Produktpalette über das Internet, die App und das Telefon an. Eine wichtige Stossrichtung ist dabei die Digitalisierung der Beratung. Andreas Herrmann, Senior Team Head Beratung, wird erläutern, welche digitalen Beratungskonzepte funktionieren – und welche eben nicht. So viel sei verraten: Es gibt interessante und überraschende Feststellungen.

Differenzierung und Digitalisierung: Der Blickwinkel der FINMA

Die Regulierung, von vielen Banken als Regulierungslast wahrgenommen, hat in den letzten Jahren zu vielen Diskussionen geführt. Als Reaktion darauf hat sich die FINMA entschlossen, den Kleinbanken diverse Erleichterungen zu gewähren (sog. Kleinbankenregime). Jan Blöchliger, Leiter Geschäftsbereich Banken wird Einblick geben, wie eine differenzierte Aufsicht und Regulierung ausschauen wird. Zudem: Auch die FINMA wird digital(er): Alexandra Karg, Leiterin Geschäftsbereich Operations wird erläutern, wie sich die FINMA die Digitalisierung bei der Bankenaufsicht zu nutzen machen wird.

Yapeal wie Revolut?

Mit Yapeal entsteht eine komplett neue, digitale Mobile Bank in der Schweiz. Wir erfahren mehr über das rund um den Termin der Retail Banking Konferenz lancierte Angebot. Thomas Hilgendorff, Co-Founder und CEO, wird zudem aufzeigen, wie sich YAPEAL gegenüber ZAK und Neon, aber auch den internationalen Mitbewerbern, abheben will.

Bringt «Oper» neue Musik in den Hypothekenmarkt?

Die Heterogenität der Hypothekarprozesse bei Schweizer Banken ist immens. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht. Oper ist ein belgisches FinTech-Startup, dass aus dem F10 Incubator & Accelerator in Zürich hervorgegangen ist. Die modulare Hypotheken-Abwicklungssoftware soll es den Banken vereinfachen, gewisse Prozessschritte effizienter und digitaler zu gestalten. Die Lösung ist bereits bei drei Banken in Belgien im Einsatz – und von einer Bank in der Schweiz wird es derzeit ausgiebig getestet. Wir schauen, ob Oper den Banken tatsächlich helfen kann, ihre Prozesse zu optimieren.

Zu guter Letzt: Die IFZ Retail Banking-Studie 2019

Auch dieses Jahr umfasst die IFZ Retail Banking-Studie wieder eine Vielzahl von Themen.

- Wir zeigen auf, welche technologischen Trends und welche digitale Produkte gemäss den Einschätzungen von 55 Banken heute und in fünf Jahren relevant sind – und welche eben nicht.

- Wir erläutern, wie gut sich die Aktien von Retailbanken in den letzten Jahren entwickelt haben.

- Wir präsentieren eine Studie, die aufzeigt, wie teuer die Einführung der neuen Liquiditätsvorschriften gewesen ist und wie die Banken auf diese Herausforderungen bislang reagiert haben.

- Wir analysieren die Corporate Governance der Retailbanken.

- Und – wie üblich: Wir prämieren die gemäss Benchmarking «beste» Schweizer Retailbank 2018.

Zusammenfassend sieht das Programm sieht wie folgt aus:

Übrigens: Zum ersten Mal findet die Konferenz in unserem topmodernen Campus Zug-Rotkreuz statt. Hier finden Sie einige Impressionen zum neuen Gebäude.

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2019 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir danken den folgenden Sponsoren für die Unterstützung:

23. September 2019

Welches ist die digitalste Schweizer Bank im Firmenkundengeschäft?

Nach vermehrten Digitalisierungsbemühungen im Retail Banking- und Vermögensverwaltungsgeschäft haben verschiedene Banken auch ihr Firmenkundengeschäft zunehmend digitalisiert. Insgesamt sind die Bemühungen der Schweizer Banken – auch im Vergleich mit dem Retail Banking – aber noch immer nicht sonderlich weit fortgeschritten.

Banken im digitalen Firmenkundenbereich zögerlich

Um einen Überblick über die Angebotsseite zu erhalten, wurde eine ausführliche Marktübersicht erstellt, welche die Angebotspaletten der 50 grössten Retailbanken in der Schweiz berücksichtigte.… Mehr Informationen

Nach vermehrten Digitalisierungsbemühungen im Retail Banking- und Vermögensverwaltungsgeschäft haben verschiedene Banken auch ihr Firmenkundengeschäft zunehmend digitalisiert. Insgesamt sind die Bemühungen der Schweizer Banken – auch im Vergleich mit dem Retail Banking – aber noch immer nicht sonderlich weit fortgeschritten.

Banken im digitalen Firmenkundenbereich zögerlich

Um einen Überblick über die Angebotsseite zu erhalten, wurde eine ausführliche Marktübersicht erstellt, welche die Angebotspaletten der 50 grössten Retailbanken in der Schweiz berücksichtigte. Dazu erfolgte eine systematische Erfassung von Produkten und Dienstleistungen in den fünf Themenblöcken „e-Banking“, „Kommunikationskanäle“, „Zahlen“, „Finanzieren“ sowie „bank-nahe Dienstleistungen“.

Die Analyse zeigt auf, dass abhängig vom Produkt respektive der Dienstleistung der Anteil der Banken mit einem entsprechenden Angebot stark variiert. Während gewisse Funktionalitäten im Bereich „e-Banking“ bereits von einer Mehrheit angeboten werden, finden sich digitale Angebote in den Bereichen „Kommunikationskanäle“, „Finanzieren“ sowie bei den „bank-nahen Dienstleistungen“ nur bei vereinzelten Banken. Eine klare Differenzierung durch „einzigartige“ Angebote im digitalen Firmenkundengeschäft wird in der Schweiz bislang nur von wenigen Banken betrieben.

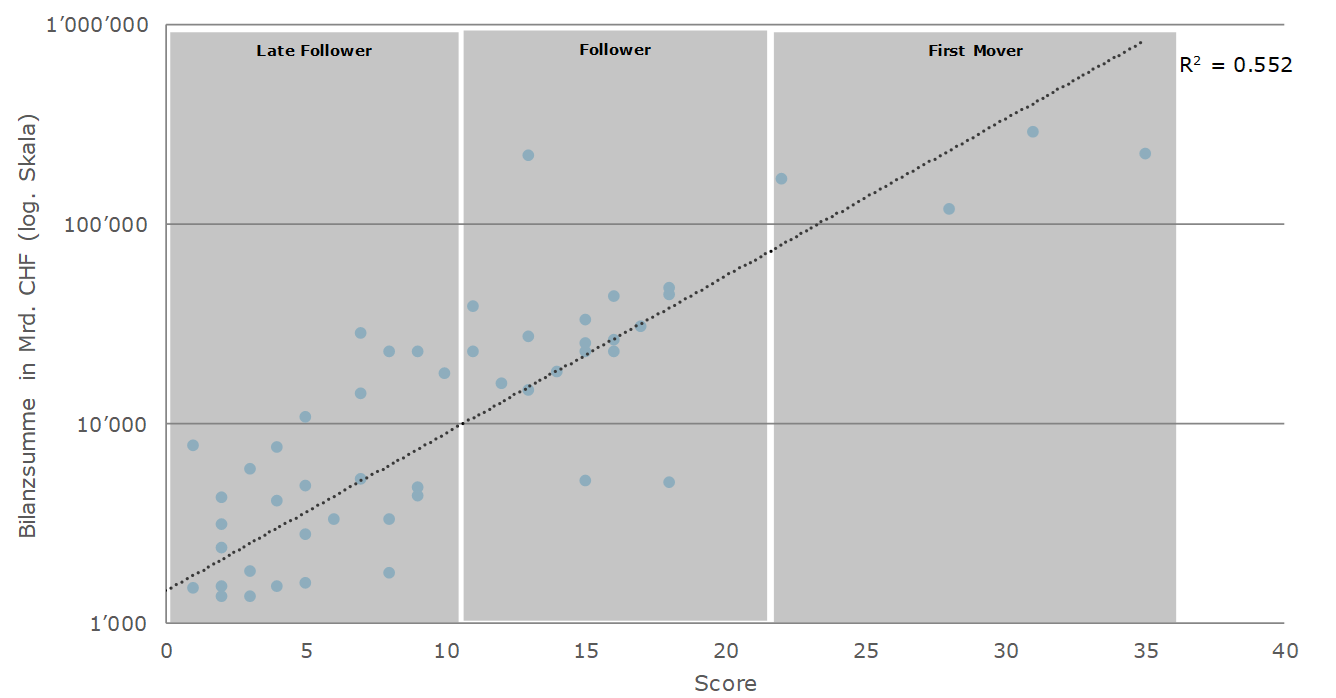

Um die Angebotsbreite der einzelnen Banken miteinander zu vergleichen, wurde ein «Score» berechnet, welcher die Anzahl angebotener Produkte und Dienstleistungen gewichtet und addiert. Die Qualität der jeweiligen Umsetzung wurde dabei nicht berücksichtigt. Der Maximalwert dieses Scores beträgt 61 Punkte und wäre erreicht, wenn alle in dieser Studie miteinbezogenen Produkte und Dienstleistungen von einer Bank angeboten würden (was aber nicht unbedingt das Ziel sein kann). Wie in der Übersicht auf Abbildung 1 schnell ersichtlich wird, sind die Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen. Die meisten Banken bieten im Firmenkundengeschäft derzeit erst wenige digitale Funktionen an.

Welche Bank ist im Bereich Digitalisierung im Firmenkundengeschäft am Weitesten?

Gemäss unseren Analysen ergibt sich ein relativ klares Bild an der Spitze. Die drei digitalsten Schweizer Banken (per 30.6.2019) im Firmenkundengeschäft sind:

- Credit Suisse (35 Punkte)

- UBS (31 Punkte)

- Zürcher Kantonalbank (28 Punkte)

Auf Rang 4 ist mit PostFinance eine weitere grosse Bank zu finden. Die anderen Banken in den Top Ten sind die Migros Bank, die Valiant, die Hypothekarbank Lenzburg, die Graubündner Kantonalbank, die Banque Cantonale Vaudoise und die Liechtensteinische Landesbank. Diese Banken haben allesamt sehr ähnliche Werte von 16 bis 18 Punkten. Insgesamt kann man gut erkennen (vgl. auch Abbildung 1), dass grössere Banken (gemessen an der Bilanzsumme) auch ein etwas grösseres digitales Angebot für ihre Firmenkunden anbieten.

Gegenüber unserer letzten Analyse vor drei Jahren hat vor allem die Credit Suisse viel Boden gut gemacht. Sie hatte damals noch (bei einer allerdings leicht anderen Messmethode) noch einen Score von 9 Punkten und lag damit auf Rang 5. Damals war die UBS Spitzenreiterin. Auch die UBS hat zwar seither zusätzliche Angebote lanciert und damit ihren Score erhöht – sie ist aber im relativen Vergleich leicht hinter ihre Grossbanken-Konkurrentin zurückgefallen.

Selektives Interesse auf der Nachfrageseite

Um die Bedürfnisse und Präferenzen auf der Kundenseite zu quantifizieren, wurde in Zusammenarbeit mit sechs Banken eine Umfrage unter 508 Firmenkunden durchgeführt. Analog zur Struktur auf der Angebotsseite mussten diese den Nutzen von verschiedenen Produkten und Dienstleistungen in den fünf vorher aufgezählten Themenblöcken einschätzen. Die aus Sicht der KMU sechs Angebote mit dem grössten Nutzen sind dabei:

- Digitales Vertragsarchiv mit allen Bankverträgen

- Digitales Mutieren von Vollmachten, Personen oder Stammdaten

- Personalisierte Einstiegsseite

- Bestellung, Administration und Kontrolle von Firmen-Debit / Kreditkarten über Online Portal oder e-Banking.

- Anbindung von Buchhaltungsprogrammen an das e-Banking

- Digitale Signatur

Weitere interessante Erkenntnisse:

- 58 Prozent der Befragten würden eine Multibanking-Lösung spannend finden.

- Videoberatung oder eine Chatfunktion ist für KMU noch immer insgesamt wenig relevant. Erklär-Videos und Co-Browsing scheinen hingegen noch eher ein gewisses Potenzial zu haben.

- Der Nutzen von Online-Finanzierungsgeschäften wird heute als höher eingeschätzt als noch vor drei Jahren. So beurteilen beispielsweise 50 Prozent der Kunden die Möglichkeit einer Online-Verlängerung als eher hoch oder hoch.

- Der Nutzen bank-naher Dienstleistungen (z.B Online-Versicherungen, Online-Factoring, digitales Trade Finance) wird insgesamt als eher gering angeschaut. Abhängig von der strategischen Ausrichtung der Bank, der Ausrichtung dieser Kunden und der Anzahl Kunden können solche Angebote aber durchaus interessant sind.

- Insgesamt sehen die befragten Firmenkunden in vielen möglichen Funktionalitäten und Produkten nur einen beschränkten Nutzen. Das allgemein geringe Interesse kann entweder darauf zurückgeführt werden, dass die Unternehmen mit den aktuellen Angeboten der Banken zufrieden sind, oder sie können den Zusatznutzen von neuen, noch nie getesteten Funktionalitäten und Produkten nur schwer einordnen.

Zusammenführung der Angebots- und Nachfrageseite

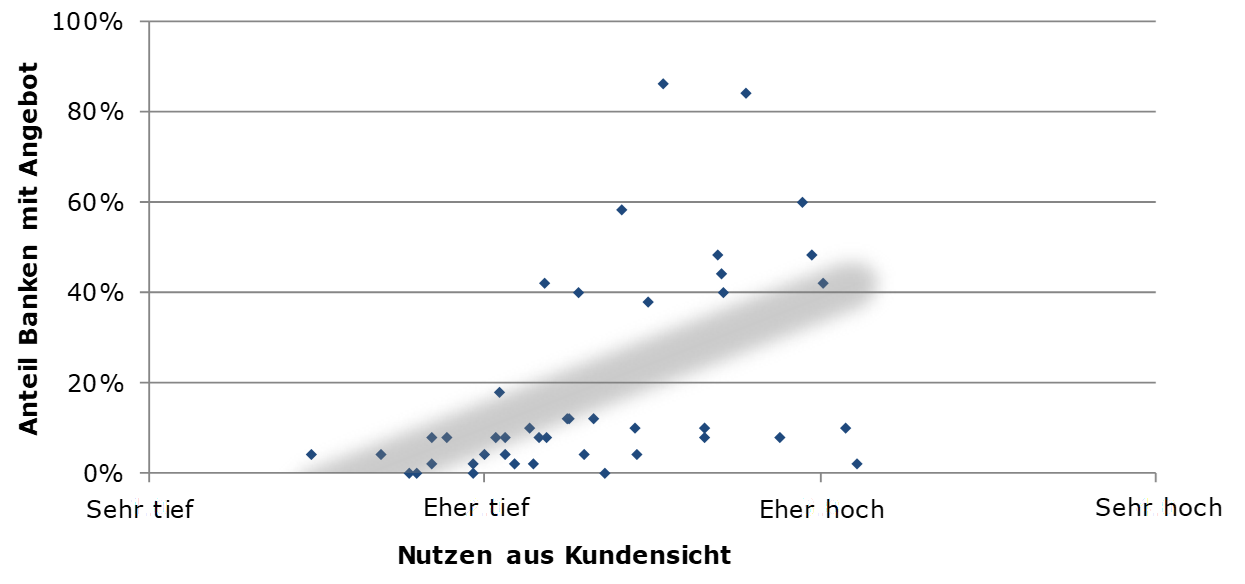

Durch das Zusammenführen der Angebots- und Nachfrageseite kann aufgezeigt werden, welche Bereiche zwar von den befragten Firmenkunden mit einem hohen Nutzen bewertet wurden, jedoch (noch) nicht im Angebot der Banken sind. Abbildung 2 zeigt die Zusammenführung der Angebots- und der Nachfrageseite in grafischer Form. Die horizontale Achse zeigt den von den befragten Firmenkunden beigemessenen Nutzen für alle abgefragten Punkte. Auf der vertikalen Achse befindet sich der prozentuale Anteil aller 50 miteinbezogenen Banken, welche den entsprechenden Punkt anbieten.

Grundsätzlich sind alle Punkte um den Trendbalken gut von den Banken abgedeckt, auch wenn sich deren Anteil vielfach nur bis 20 Prozent beläuft. Bei diesen Punkten kann somit von keiner generellen Angebotslücke im Markt gesprochen werden, da diese von den Firmenkunden auch nicht als sehr relevant angesehen werden. Für einzelne Institute kann es sich dennoch lohnen, ihre Position zu überprüfen, um nicht hinter die jeweiligen Mitbewerber zurückzufallen. Im Gegensatz dazu sind Punkte unterhalb der Trendlinie aus Kundensicht von Nutzen, werden jedoch nur von verhältnismässig wenigen Banken angeboten. Insbesondere das „digitale Vertragsarchiv“ scheint dabei aus Kundensicht wünschenswert, wird aber von den Banken derzeit noch fast nicht angeboten. Eine detailliertere Analyse ist in der Studie zu finden.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Einige Banken haben in den vergangenen drei Jahren stark in ihr digitales Angebot im Firmenkundengeschäft investiert. Die meisten Banken stehen aber noch immer am Anfang. Die grösseren Banken sind insgesamt weiter in der Entwicklung als die kleineren Institute.

- Den grössten Nutzen sehen Firmenkunden vor allem bei transaktionsbezogenen und Selbstadministrations-Funktionen im E-Banking, welche den Alltag erleichtern und ihre Prozesse verbessern.

- Im digitalen Finanzierungsbereich besteht ein grosses Potenzial. Die meisten Banken bieten hier aber noch keine entsprechenden Lösungen an.

- Moderne Kommunikationskanäle und neue digitale bank-nahe Dienstleistungen würden zwar derzeit nur von wenigen KMU benutzt. Gleichzeitig besteht darin derzeit noch ein Differenzierungspotenzial für Banken.

- Die meisten KMU verfügen über mehrere aktive Bankbeziehungen. Digitalisierungsprojekte, die den Kunden stärker an die Bank binden, scheinen daher wichtiger zu werden.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e-foresight: sophie.bayley@swisscom.com.

Kommentare

3 Kommentare

Tobias

13. Januar 2020

Spannender Artikel, danke für das Reposting. Bezüglich digitalen Finanzierungslösungen lohnt sich ein Blick nach Schweden - vor vier Jahren gab es dort eine knappe Handvoll digitaler Kreditanbieter für KMU, mittlerweile über 25 (die Anzahl KMU ist dabei rund doppelt so hoch wie in der Schweiz). Denke das wird hier mit etwas Verzögerung auch kommen.

Warum das Multibanking der Valiant den Kampf um die Kundenschnittstelle erhöhen wird

18. November 2019

[…] unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“ haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen: 46 Prozent der Firmenkunden […]

Tom

30. Oktober 2019

Im Vergleich zu anderen Instituten mit physischer Präsenz in der Schweiz ist sie es noch immer – und zwar mit grossem Vorsprung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. September 2019

Bedürfnisse und Problembereiche bei der digitalen Kontoeröffnung aus Privatkundensicht

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben.… Mehr Informationen

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben. In der Zwischenzeit haben sich 17 Banken in der Schweiz diese Möglichkeit zu Nutze gemacht hat. Beinahe alle nutzen das Digital Onboarding bislang ausschliesslich für Privatkunden.

Die „Customer Journey“ im Digital Onboarding als Basis der Untersuchung

Im Rahmen einer Bachelorarbeit hat Colette Schellenberg eine Online-Umfrage zum Thema „Digital Onboarding“ gemacht und verschiedene Onboarding Prozesse von Banken analysiert. Als Basis für die unten vorgestellten Auswertungen dient eine Stichprobe von 308 Personen, welche im April 2019 den Fragebogen ausgefüllt haben. Die Stichprobe ist in Bezug auf die Geschlechter repräsentativ, jedoch sind Personen über 65 Jahren und unter 19 Jahren unterrepräsentiert. Zudem sind Personen mit einem Hochschulabschluss in der Stichprobe etwas zu stark vertreten.

Als Basis für die Untersuchung wurden Fragen entlang einer vordefinierten „Customer Journey“ gestellt. Als Teilschritte der „Customer Journey“ bei einer Kontoeröffnung wurden die in Abbildung 1 dargestellten Aspekte identifiziert. Der Aspekt „Auslöser für einen Wechsel“ wurde in der Umfrage aber nicht berücksichtigt.

Nachfolgend möchte ich die wichtigsten Erkenntnisse aus den Fragen zu den entsprechenden Teilschritten erläutern und dabei sowohl auf die grundsätzlichen Bedürfnisse als auch auf die potenziellen Pain Points (unerfüllte Erwartungshaltungen) der Kunden eingehen.

Für welche Bank entscheiden sich die Kunden? („Anbieter auswählen“)

Wie in einem früheren Blog bereits detaillierter aufgezeigt, sind die wichtigsten Kriterien für die Wahl eines neuen Anbieters die Gebühren für die Kontoführung (89% der Befragten erachten dies als wichtig bzw. eher wichtig) und das Image respektive die Reputation der Bank (83.3% haben dies als wichtig resp. eher wichtig angegeben).

Wie informieren sich die Neukunden? („Anbieter kontaktieren“)

Die Ergebnisse der Umfrage zeigen wenig überraschend, dass das Internet für die Informationsrecherche von grosser Bedeutung ist. Insgesamt 79 Prozent der Befragten nutzen das Internet – und über 80 Prozent dieser Personen nutzen dabei Google als Ausgangspunkt ihrer Suche. Dies bedeutet auf der anderen Seite, dass sich rund 21 Prozent der Befragten über einen physischen Kanal zu Bankprodukten informieren. Interessanterweise wird für die Informationsrecherche der PC oder Laptop heute noch immer häufiger benutzt als das Smartphone (80% Laptop/PC; 60% Smartphone). Nur 19 Prozent der Befragten nutzen für die Recherche manchmal auch ihr Tablet. Unter den Personen, die sich offline über Produkte und Dienstleistungen informieren, sind überproportional viele Frauen vertreten.

Wie viele Kunden möchten Produkte online eröffnen können? („Produkte auswählen“)

Mehr als die Hälfte der Befragten (64%) möchte die neue Bankbeziehung (bzw. die Produkte) online eröffnen können. Die Eröffnung über den Desktop ist dabei gemäss Umfrage wichtiger als die Eröffnung über das Smartphone. Damit scheint klar, dass eine Bank derzeit die Eröffnung auf sämtlichen Geräten und Kanälen möglich machen sollte. Derzeit fokussieren sich viele Banken entweder auf eine vollständige Eröffnung auf einer App oder auf eine Desktopvariante.

Das Produktangebot, welches online eröffnet werden kann, beschränkt sich bei vielen Banken auf Pakete. Diese beinhalten zwar sämtliche Basisdienstleistungen wie beispielsweise den Zahlungsverkehr und Sparprodukte, lassen aber keine Individualisierung zu. Zudem zeigen die Ergebnisse aus der Umfrage, dass das Vorsorgethema an dritter Stelle steht, was die Nutzung der Produkte bei den Banken betrifft. Dieses wird jedoch nur von den wenigsten Banken im Kontoeröffnungs-Prozess angeboten.

Wie formell möchten es die Bankkunden? („Formalitäten erledigen“)

Aus der Analyse der Onboarding-Prozesse geht hervor, dass bei gewissen Banken sehr viele Pflichtfelder ausgefüllt werden müssen. Dies kann zu höheren Abbruchraten führen. Im Gegensatz zu den klassischen Banken scheinen die meisten FinTech Anbieter wie Revolut, Zak oder Neon weniger Punkte abzufragen.

Des Weiteren möchte über die Hälfte der befragten Kunden (60%) die Vertragsakten nicht mehr physisch, sondern elektronisch erhalten. Viel Zuspruch findet auch die elektronische Unterzeichnung von Verträgen mittels mTAN. Dies wird in der Praxis bereits von einigen Banken angeboten.

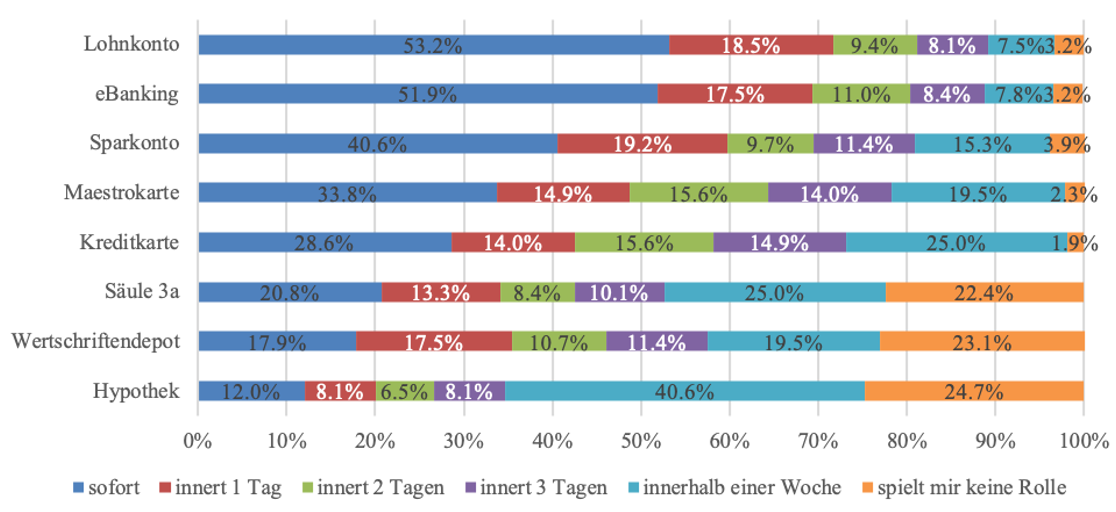

Nach welcher Zeit sollen Produkte verfügbar sein? („Produkte nutzen“)

Aus den Umfrageergebnissen geht hervor, dass nach der Eröffnung von über der Hälfte der Befragten eine sofortige Nutzung des Lohnkontos und des eBanking erwartet wird. Vor allem Personen, die den digitalen Onboarding-Prozess nutzen, erwarten beispielsweise eine sofortige Nutzung des eBankings. In der Realität erfüllt diese Erwartungshaltung fast keine Bank. Auch bei der Eröffnung auf einer Bankfiliale besteht eine gewisse Erwartungshaltung hinsichtlich der Nutzung der Produkte nach der Eröffnung. So erachten es über 65 Prozent der Befragten als wichtig bzw. eher wichtig, gewisse Produkte nach der Eröffnung auf der Filiale gleich „mitzunehmen“.

Basierend auf diesen Bedürfnissen scheint klar, dass die Kontoeröffnungs-Prozesse stärker automatisiert werden müssen, damit eine schnellere Bereitstellung und Nutzung der Produkte möglich ist.

Des Weiteren wünschen sich 75 Prozent der Kunden, jederzeit den Bestellstatus ihrer angeforderten Produkte (z.B. Maestro-Card) einsehen zu können. Auch hier besteht zwischen den aktuellen Prozessen bei den Banken und der Erwartungshaltung eine Lücke.

Kunden wünschen sich Service für Kontowechsel („Alte Bankbeziehung beenden“)

Aus der Umfrage geht zudem hervor, dass über 70 Prozent einen Service für den Kontowechsel von der alten zur neuen Bank in Anspruch nehmen würden. Die Befragten wären hierzu bereit, der neuen Bank eine Vollmacht zu erteilen, damit diese sämtliche administrative Tätigkeiten ausführen kann.

Derzeit bieten nur wenige Banken (z.B. die Credit Suisse) einen vollständigen Kontowechsel-Service an. Für die anderen Banken lohnt es sich möglicherweise, ein solches Angebot in Erwägung zu ziehen. Einerseits findet es grossen Anklang bei den Befragten. Andererseits kann es die Hürde, überhaupt einen Bankenwechsel in Erwägung zu ziehen, reduzieren.

Fazit

Die digitale Kontoeröffnung für Privatkunden wird in der Zwischenzeit zwar von 17 Banken in der Schweiz angeboten. Anhand der obigen Analysen wird aber klar, dass die derzeitigen Angebote viele Bedürfnisse der Kunden noch nicht vollkommen befriedigen. Das stärkere Denken in der Customer Journey und das systematische Adressieren der damit verbundenen Bedürfnisse könnten helfen, die Angebote zu verbessern. Generell ist auch anzumerken, dass Kunden den Komfort und die damit verbundene Einfachheit der fortgeschrittenen Digitalisierung in anderen Industrien erleben. Entsprechend wird je länger je mehr auch das gleiche Niveau von der Bankenindustrie erwartet.

Kommentare

1 Kommentare

Studi-Kompass

24. November 2019

Positiv sind zumindest zwei Tatsachen: Für die Kundenberater entfällt administrativer Aufwand. Sie können sich damit vermehrt auf die Beratung konzentrieren..

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. September 2019

Anhand welcher Kriterien entscheiden sich Retail Kunden für eine neue Bankbeziehung?

Im Rahmen ihrer Bachelorarbeit an der Hochschule Luzern ist C. Schellenberg unter anderem der Frage nachgegangen, aus welchen Gründen sich Retail Kunden für eine Bank entscheiden für ihr „Alltags-Banking“. Die Antworten sollen Aufschluss darüber geben, welche Werte den Schweizer Kunden in Bezug auf den Abschluss einer Bankbeziehung wichtig sind.… Mehr Informationen

Im Rahmen ihrer Bachelorarbeit an der Hochschule Luzern ist C. Schellenberg unter anderem der Frage nachgegangen, aus welchen Gründen sich Retail Kunden für eine Bank entscheiden für ihr „Alltags-Banking“. Die Antworten sollen Aufschluss darüber geben, welche Werte den Schweizer Kunden in Bezug auf den Abschluss einer Bankbeziehung wichtig sind. Hierfür wurde eine Online-Umfrage durchgeführt. Als Basis für die unten vorgestellten Auswertungen dient eine Stichprobe von 308 Personen, welche im April 2019 den Fragebogen ausgefüllt haben. Die Stichprobe ist in Bezug auf die Geschlechter repräsentativ, jedoch sind Personen über 65 Jahren und unter 19 Jahren unterrepräsentiert. Zudem sind Personen mit einem Hochschulabschluss in der Stichprobe etwas zu stark vertreten.

Die Resultate

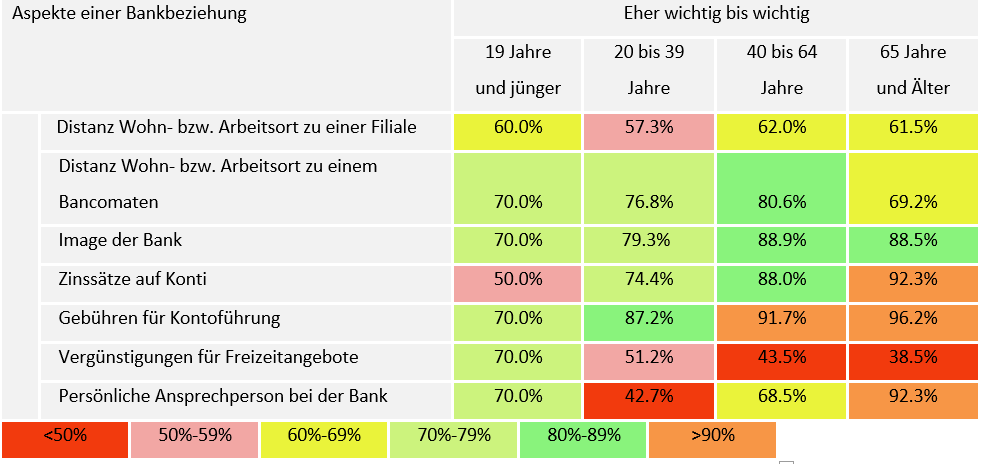

Die untenstehende Tabelle 1 zeigt auf, welche Aspekte für die Wahl einer geeigneten Bank, abhängig vom Alter, als eher wichtig oder als wichtig erachtet werden. Die Ergebnisse der ersten Gruppe (19 Jahre und jünger) sind aufgrund der Stichprobengrösse (n=10) mit Vorsicht zu interpretieren.

Die drei wichtigsten Kriterien für die Wahl einer Bank für Retail Kunden sind gemäss dieser Umfrage die Reputation der Bank, die Zinssätze auf den Konti und die Gebühren für die Kontoführung.

Das Image respektive die Reputation einer Bank ist für insgesamt 83.1 Prozent der Befragten ein wichtiges, beziehungsweise eher wichtiges Entscheidungskriterium. Mit zunehmendem Alter nimmt die Bedeutung des Images der Bank zu.

Insgesamt 52.6 Prozent der Befragten geben an, dass für sie die Zinssätze auf den Konti ein wichtiger Aspekt der Bankbeziehung ist. Dies erstaunt im derzeitigen Umfeld etwas, da im Moment die entsprechenden Passiv-Zinssätze bei eigentlich allen Banken praktisch bei null liegen und es dadurch auch keine Differenzierung am Markt gibt.

Bei den Gebühren für die Kontoführung ergibt sich ein noch klareres Bild. Für rund 74 Prozent der Befragten ist dies ein wichtiges Kriterium und für etwas mehr als 15 Prozent dieser Personen sind die Gebühren ein eher wichtiges Kriterium. Die Gebühren für die Kontoführung sind dabei bei allen Altersklassen sehr relevant.

Diese Ergebnisse zeigen auf, dass die vor allem an Alltags-Banking-Basisprodukten interessierten Retail Kunden Preisvergleiche anstellen und durchaus – und vor allem bei der Wahl einer neuen Bank – preissensitiv sind. Genau auf solche Kunden zielen auch FinTech-Unternehmen wie Revolut, N26, Zak oder Neon ab. Diese bieten zwar ein noch kleineres Produktangebot als herkömmliche Banken an. Dieses ist dafür aber in der Regel günstiger als die herkömmlichen Bankangebote.

Neben der Preissensibilität der Kunden bei Basisprodukten und dem Image einer Bank spielen auch qualitative Merkmale wie die Beratung und ein persönlicher Ansprechspartner nach wie vor eine wichtige Rolle. Die Ergebnisse aus der Umfrage haben gezeigt, dass vor allem bei komplexeren Produkten nach wie vor eine Beratung auf der Bankfiliale gewünscht wird. Insofern erstaunt es nicht, dass die persönliche Ansprechperson vor allem bei älteren Personen ein wichtiger Grund für den Entscheid für eine Bank ist.

Auffallend ist, dass es nur rund 60 Prozent der Befragten wichtig oder eher wichtig ist, eine physische Bankfiliale in der Nähe des Wohn- oder Arbeitsortes zu haben. Rund ein Viertel der Befragten gibt gar an, dass es für sie nicht wichtig ist, eine Filiale in der Nähe ihres Wohn- und/oder Arbeitsortes zu haben. Dieses Ergebnis überrascht in der Deutlichkeit durchaus etwas. Es deckt sich aber mit einer Studie von PwC. PwC hat in ihrer Studie herausgefunden, dass für die Wahl der Hausbank Filialen immer noch ein ziemlich wichtiges Kriterium sind. Auch gemäss dieser Studie erachten es 61 Prozent der Personen als wichtig, eine Filiale in der Nähe zu haben.

Etwas erstaunlich ist, dass die Präsenz eines entsprechenden Bancomaten für die befragten Personen noch etwas wichtiger ist als das Vorhandensein einer Filiale.

Vergünstigungen für Freizeitangebote ist für insgesamt 23.7 Prozent ein wichtiger Aspekt. Mit zunehmendem Alter nimmt die Bedeutung solcher Vergünstigungen ab.

Fazit

Die Ergebnisse dieser Umfrage zeigen, dass die Präferenzen der (potenziellen) Bankkunden auf individueller und auch sozio-demografischer Ebene schwanken. Grundsätzlich kann aber festgehalten werden, dass im Bereich „Alltagsbanking“ die Preise und Gebühren für eine neue Bankbeziehung zentral sind. Diese Tatsache wird vor allem Anbieter wie Revolut, N26, Zak oder Neon freuen. Die Resultate der durchgeführten Umfrage zeigen aber auch, dass nicht nur diese „harten“ Fakten wichtig sind. Stattdessen sind nach wie vor auch die Reputation und – mit zunehmendem Alter – eine gute Beratungsqualität zentraler Treiber für die Entscheidung für eine Bank.

Kommentare

7 Kommentare

Bachelorschreibenlassen Blog

23. Oktober 2019

Naja, mir fehlt hier auch eine statistische Auswertung als Nachweis

D.U.

20. September 2019

Für mehr Klarheit und korrekte Interpretationen wäre bei der Auswertung eine Aussage zur Signifikanz der unterschiedlichen Aussagen notwendig, um die richtigen Schlüsse ziehen zu können.

Bedürfnisse und Problembereiche bei der digitalen Kontoeröffnung aus Privatkundensicht

16. September 2019

[…] in einem früheren Blog bereits detaillierter aufgezeigt, sind die wichtigsten Kriterien für die Wahl eines neuen Anbieters die Gebühren für die […]

M.L.

12. September 2019

Alles was auf die Online-Schiene getrieben wird löst unweigerlich das Verlangen nach optimierten Preisen und Nachlässen aus. Das haben wir so im kollektiven Bewusstsein während der letzten zwei Dekaden gelernt. Eine direkte Abfrage nach der Wichtigkeit kann aber keine reliablen Ergebnisse liefern. Es ist immer noch eine deutliche Minderheit, die als preissensibel angesehen werden kann. Zudem unterscheidet sich diese in Abhängigkeit von Branche und Kundentyp deutlich. Das Fazit, dass im Bereich "Alltagsbanking" die Preisausgestaltung für eine neue Bankbeziehung zentral sein soll, ist m.E. so nicht haltbar, denn für eine neue Bankbeziehung braucht es Nähe und den Kontakt zu einem Menschen.

JW

9. September 2019

Ist es nicht wie immer: Wenn es nichts differenzierendes gibt (Produkte & Leistungen), dann werden Preise und Gebühren relevant?

Simon

9. September 2019

Danke für diese interessante Studie. Kleine Anmerkung zu Tabelle 1: Die Farbskala ist anti-intuitiv - ein linearer Verlauf wäre für einen linearen Parameter für mich viel logischer als rot-grün-orange,

Remo

9. September 2019

Ja, die Farbskala ist wirklich schrecklich. Die Tabelle wäre sogar noch wirklich einfacher zu lesen ohne jegliche Farbgebung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. September 2019

Raiffeisen lanciert die «Vorsorgeradar»-App – eine Einschätzung

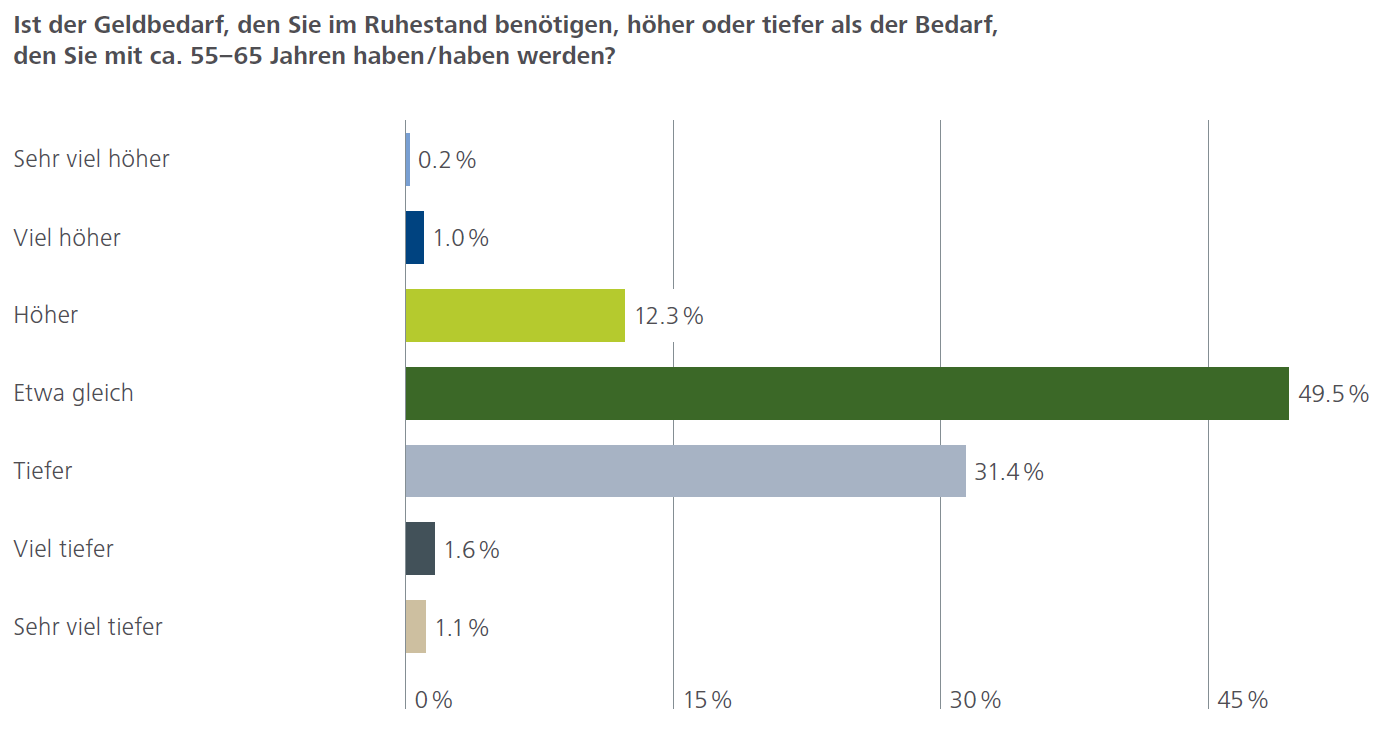

Gemäss einer Umfrage im Rahmen des Raiffeisen Vorsorgebarometers 2018 sind die Erwartungen von Schweizerinnen und Schweizern bezüglich der benötigten Geldmittel im Ruhestand hoch. Rund zwei Drittel der Bevölkerung glaubt gemäss dieser Umfrage, dass sie im Ruhestand gleich viel oder gar mehr Geld benötigen als mit 55 bis 65 Jahren (vgl.… Mehr Informationen

Gemäss einer Umfrage im Rahmen des Raiffeisen Vorsorgebarometers 2018 sind die Erwartungen von Schweizerinnen und Schweizern bezüglich der benötigten Geldmittel im Ruhestand hoch. Rund zwei Drittel der Bevölkerung glaubt gemäss dieser Umfrage, dass sie im Ruhestand gleich viel oder gar mehr Geld benötigen als mit 55 bis 65 Jahren (vgl. Abbildung 1). Gemäss dem Schweizer Vorsorgesystem erreichen die Mittel aus AHV und Pensionskasse aber oftmals nur rund 60 Prozent des vor der Pensionierung erzielten Einkommens. Entsprechend scheint es wichtig, dass sich die entsprechenden Personen frühzeitig mit dem Thema auseinandersetzen und versuchen, Vorsorgelücken zu vermeiden oder zumindest zu reduzieren, sofern der gewohnte Lebensstandard beibehalten werden soll.

Als Einzahlerin und Einzahler in das Schweizer Vorsorgesystem ist es sicherlich sinnvoll, frühzeitig sein prognostiziertes Einkommen nach der Pensionierung zu berechnen. Die voraussichtliche AHV-Rente kann man zum Beispiel auf der Seite des Bundes berechnen. Die Pensionskassen-Rente kann man berechnen, indem man sein voraussichtliches Alterskapital mit dem aktuellen Umwandlungssatz multipliziert. Des Weiteren kann man ausrechnen, wie hoch die Beträge auf dem Säule 3a-Konto oder aus freien Spargeldern bei der Pensionierung sein werden. Die Summe dieser Renten kann man danach mit seinem aktuellen Netto-Einkommen (abzüglich Berufsauslagen, Einzahlungen in die dritte Säule, etc.) vergleichen und dadurch die Vorsorgelücke bestimmen. Dieser Prozess erfordert einiges Wissen und wohl auch viel Zeit. Auch die konkreten Möglichkeiten, wie man die Vorsorgelücke reduzieren kann, sind – bei eigener Nachforschungs-Arbeit – zeitintensiv und als Laie nicht einfach zu verstehen.

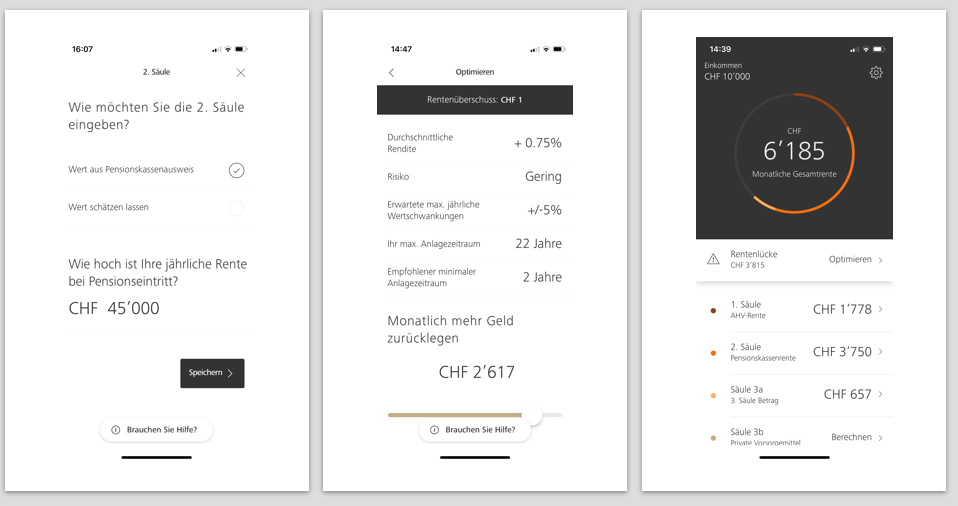

Vor diesem Hintergrund wurde heute die mobile App Vorsorgeradar von Raiffeisen lanciert. Sie soll für drohende Rentenlücken sensibilisieren und Unterstützung zur Reduktion dieser Lücken bieten. Die App unterstützt ihre Nutzer dabei, ein finanzielles Gesamtbild und einen Überblick über die persönliche Vorsorgesituation zu erhalten. Mit wenigen Eingaben wird die voraussichtliche monatliche Rente aus der ersten Säule (AHV), zweiten Säule (BVG) und dritten Säule (3a gebundene Vorsorge, 3b freie Vorsorge) berechnet. Anhand verschiedener Strategien kann simuliert werden, wie diese Rentenlücken rechtzeitig geschlossen werden können.

So funktioniert die App

Die App kann sowohl von bestehenden Raiffeisen-Kundinnen und -Kunden, als auch von Nicht-Kunden genutzt werden. Sie ist einfach und gut verständlich aufgebaut und meines Erachtens auch optisch ansprechend. Um ein einigermassen nutzstiftendes Resultat zu erhalten, sollten Nutzerinnen und Nutzer aber trotzdem etwas Zeit einplanen für die Angabe einiger Daten. So muss man beispielsweise angeben, wie hoch der derzeitige Betrag im Säule 3a-Konto ist. Ebenso sollten Nutzerinnen und Nutzer der App den Pensionskassenausweis beiziehen, um den tatsächlich geplanten ausbezahlten Betrag zu sehen (alternativ kann man dies aber auch nur näherungsweise schätzen lassen). Basierend auf diesen und weiteren Angaben wird vom Vorsorgeradar die Vorsorgelücke berechnet. Die Rente und resultierende Lücke werden dabei konsequent in einer monatlichen Sicht ausgewiesen, was ich als positiv erachte. Anzumerken bleibt auch, dass die entsprechenden Daten nicht an die Raiffeisenbanken weitergeleitet werden. Sie sind nur auf dem jeweiligen Gerät des Nutzers abgelegt.

Basierend auf der berechneten Vorsorgelücke schlägt die App verschiedene Optimierungen vor (Optimierung bedeutet im konkreten Fall, dass der benötigte Betrag berechnet wird, um die Rentenlücke zu schliessen). Als Optimierungen werden dabei im Grundsatz die zwei Möglichkeiten «monatlich mehr Geld zurücklegen» und «mehr aus bestehenden Konten machen» angeboten. Bei «monatlich mehr Geld zurücklegen» wird dem Kunden aufgezeigt, wie stark die Vorsorgelücke sich reduziert, wenn man monatliche Einzahlungen auf das Sparkonto oder Anlagedepot (der Vorsorgeradar bietet hier fünf verschiedene Anlagestrategien) vornimmt. Stark empfohlen werden Einzahlungen auf das Säule 3a-Konto (Anmerkung: ein Viertel der Bevölkerung in der Schweiz besitzt derzeit keine Säule 3a und nur die Hälfte derjenigen, die in die Säule 3a einzahlen, leisten den gesetzlich zugelassenen Maximalbetrag). Bei «mehr aus den bestehenden Konten machen» wird vor allem das Vorsorgedepot 3a vorgeschlagen. Es ist bekannt, dass der überwiegende Bevölkerungsteil, der über eine Säule 3a verfügt, die Gelder zumeist auf einem Sparkonto belässt und nicht in Wertschriften investiert. Abbildung 2 gibt einen Einblick in die App von Raiffeisen. Rechts ist das Herzstück der App ersichtlich, welches die monatliche Rentenlücke (im Beispiel CHF 3’815) zeigt.

Die Kundinnen und Kunden haben jederzeit die Möglichkeit, Experten von Raiffeisen zu kontaktieren. Kunden können dabei wählen, ob der Kundenberater per Telefon oder per Email in Kontakt treten soll.

Kritikpunkt von meiner Seite ist, dass sich die entsprechenden Optimierungen im Prinzip nur auf das Raiffeisen-Produktuniversum (Sparkonti, Säule 3a und 3b) beziehen. Nicht berücksichtigt werden hingegen – sofern solche bestehen – das Ausgleichen möglicher AHV-Beitragslücken (für jedes Jahr, in dem keine AHV-Beiträge geleistet wurden, wird die Rente um 1/44 gekürzt) oder die auch steuerlich attraktive Möglichkeit von freiwilligen Einlagen in die Pensionskasse. Des Weiteren werden die nach dem Erwerbsleben tieferen Kosten (z.B. Berufsauslagen) nicht berücksichtigt in der Berechnung der Vorsorgelücke. Gemäss der Raiffeisenbank sei es aber nur das Ziel, «dass die App einfach bleibt und der Kunde auf eine mögliche Lücke sensibilisiert wird».

Wer könnte eine solche App überhaupt nutzen?

Grundsätzlich sollten sich alle Schweizerinnen und Schweizer zum Thema «Rentenlücken» Gedanken machen. Es ist hochrelevant und betrifft uns alle. Die App der Raiffeisenbank finde ich grundsätzlich sinnvoll und einfach gemacht. Es gibt eine gute erste Indikation, wie die finanzielle Situation nach der Pensionierung sein könnte. Insofern kann ich die Nutzung dieser App empfehlen.

Auf der anderen Seite könnten die folgenden vier Aspekte dazu führen, dass es das neue Raiffeisen-Angebot trotzdem nicht in die Hitliste der App-Downloads schafft:

- Sehr viele Personen möchten sich (noch) nicht mit dem Thema Altersvorsorge auseinandersetzen. Der häufigste Grund hierfür ist, dass die Altersvorsorge für viele zu komplex ist und sie das Thema nicht interessiert. Gewisse Personen geben auch an, zu wenig Geld zu haben oder noch zu jung zu sein für dieses Thema (vgl. Raiffeisen Vorsorgebarometer 2018).

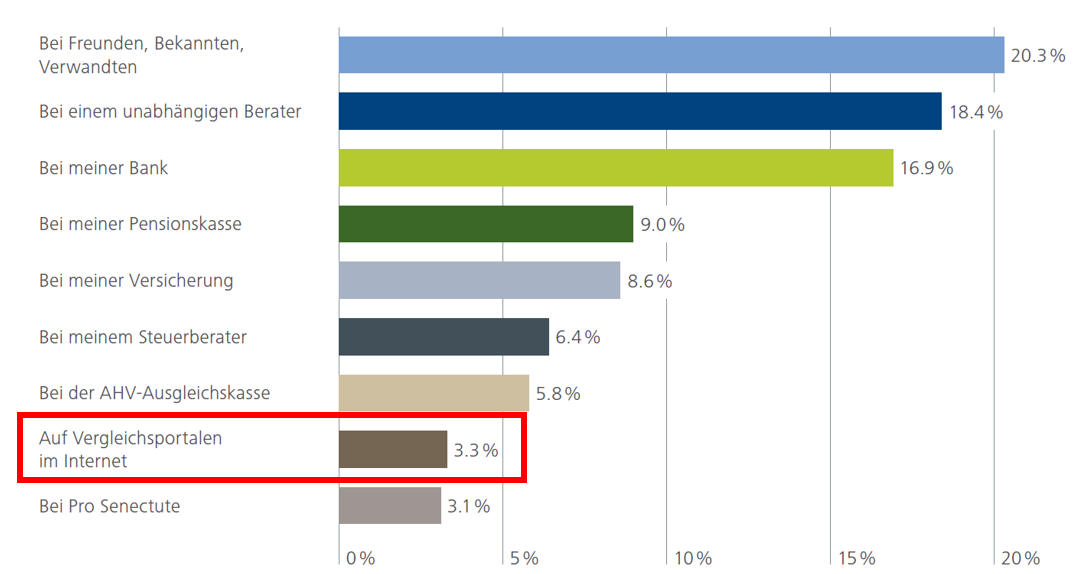

- Gemäss der Umfrage des Raiffeisen Vorsorgebarometers 2018 fragen Ratsuchende zum Thema Vorsorge zuerst einmal Freunde, Bekannte und Verwandte, gefolgt von unabhängigen Beratungspersonen. Hingegen werden entsprechende Informationen nur selten im Internet gesucht (vgl. Abbildung 3). Das Thema der Altersvorsorge wird wohl als zu komplex eingeschätzt, als dass man hier sinnvolle Informationen im Internet erwartet.

- Der Raiffeisen Vorsorgeradar ist nur als App erhältlich. Es fragt sich, ob Personen, die sich mit dem Thema Altersvorsorge beschäftigen, tatsächlich noch eine separate App herunterladen für eine entsprechende Analyse. Hier wäre es aus meiner Sicht sinnvoll(er) gewesen, das Angebot zusätzlich als Web-Lösung anzubieten (vgl. auch das Angebot der Credit Suisse; die Web-Lösung der Raiffeisen ist hingegen nur als sehr einfacher Schnelltest konzipiert). Die App bietet zwar den Vorteil, dass die Daten auf dem persönlichen Gerät gespeichert sind und dies nicht mit einem Registrierungsprozess geschützt werden müssen. Gleichzeitig scheint mir die Hürde für das Herunterladen einer zusätzlichen App scheint aber eher hoch zu sein.

- Viele Einwohner der Schweiz nutzen die Möglichkeit zum Einkauf in die Pensionskasse nicht aus. Vor allem für Frauen, die wegen der Mutterschaft einen Erwerbsunterbruch hatten und das Arbeitspensum reduziert haben, ist dies eine spannende und auch steuerlich interessante Option, um die Vorsorgelücke zu schliessen. Leider wird diese Option in der App nicht dargelegt, was aber gerade für sophistizierte Kunden ein interessanter (digitaler) Anknüpfungspunkt sein würde.

Fazit

Zwei von drei Einwohnerinnen und Einwohner der Schweiz erwarten, dass sie im Ruhestand noch immer den gleich hohen Geldbedarf haben wie mit 55 bis 65 Jahren. Die gesetzlich vorgeschriebene Vorsorge deckt aber je nach Einkommen nur 50 bis 70 Prozent des ursprünglichen Lohnes ab. Den meisten Schweizer scheint es entsprechend an Wissen zu fehlen, wie gross ihre Vorsorgelücke sein wird. In Anbetracht der politischen Entwicklungen scheint es ein Muss zu sein, die Vorsorgelücke möglichst gering zu halten und sich mit den entsprechenden Optionen frühzeitig zu beschäftigen. Insofern begrüsse ich jegliche Initiative, welches sich diesem Thema auf gute Art und Weise annimmt. Dazu zähle ich – trotz gewisser oben skizzierten Schwächen – auch das insgesamt gute Angebot der Raiffeisen Vorsorgeradar»-App. Die Raiffeisenbanken können sich durch ein solches Angebot möglicherweise stärker im Bereich der Vorsorge positionieren. Gleichzeitig wird die Rechnung wohl vor allem dann aufgehen, wenn dank der App entsprechende Anfragen für fundiertere und detailliertere Beratungen an die Bank gelangen und sie diese monetarisieren kann.

Kommentare

2 Kommentare

Die 10 meist gelesenen Blog-Artikel im Jahr 2019

23. Dezember 2019

[…] Raiffeisen lanciert die «Vorsorgeradar»-App – eine Einschätzung […]

Dietmar von überwachung-apps.com

15. Oktober 2019

Die App ist wirklich sehr einfach und gut verständlich aufgebaut und meines Erachtens auch optisch ansprechend.

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. August 2019

Apple Card – eine Revolution (auch) für die Schweiz?

Was kann die Apple Card eigentlich?

Auf den ersten Blick ist die Apple Card eine «normale» Mastercard-Kreditkarte, welche zusätzlich digital im Apple Wallet aufbewahrt wird. Wie bei anderen Apple-Produkten erscheint das Produkt hochwertig (Titankarte) und der Schwerpunkt des Angebots liegt auf der Einfachheit und Benutzerfreundlichkeit.… Mehr Informationen

Was kann die Apple Card eigentlich?

Auf den ersten Blick ist die Apple Card eine «normale» Mastercard-Kreditkarte, welche zusätzlich digital im Apple Wallet aufbewahrt wird. Wie bei anderen Apple-Produkten erscheint das Produkt hochwertig (Titankarte) und der Schwerpunkt des Angebots liegt auf der Einfachheit und Benutzerfreundlichkeit.

Im Gegensatz zu den gängigen physischen Kreditkarten, wird die Kartennummer auf der Apple Card nicht angezeigt. Es gibt zudem keinen Magnetstreifen, kein Verfallsdatum und keinen Sicherheitscode auf der Karte. Die Karte kann dadurch nur mit Chip und PIN am «Point of Sale» (POS) verwendet werden (weiter unten dazu mehr). Durch die Beschränkung der physischen Karte auf POS-Transaktionen ist die Betrugsgefahr gering.

Aus meiner Sicht hat die (US-Lösung) der Apple Card folgende Stärken:

- das einfache Onboarding

- die Cashback-Funktion

- eine Art Personal Finance Management (PFM) für die Ausgabenanalyse (unterstützt mit Machine Learning; das haben aber auch verschiedene Banken)

- der Echtzeit-Betrugsschutz (der Karteninhaber wird sofort über verdächtige Transaktionen informiert und muss hier jeweils schnell Feedback geben in Bezug auf die entsprechende Transaktion).

Erwähnenswert ist auch, dass keine Jahresgebühr für die Karte anfällt. Generell ist noch etwas unklar, wie und wie viel Apple mit der Apple Card verdienen wird. Es ist aber zu erwarten, dass Apple von Goldman Sachs einen Teil der Gebühren, die bei Zahlungen anfallen, erhalten wird.

Onboarding

Der Vorteil beim Onboarding für die Apple Card ist, dass die Kunden die Karte direkt über das iPhone beantragen können. Nach der Genehmigung wird die digitale Karte in der Apple Wallet gespeichert und mit dem Bezahldienst Apple Pay verbunden.

Wie bei Apple üblich hat man bereits beim Erhalt der Karte das Gefühl, dass man etwas Spezielles erhält. Die Apple Card steckt in einer farbenfrohen Verpackung und wird mit einem versteckten NFC-Tag geliefert. Um die Karte zu aktivieren, öffnet der Benutzer die Wallet-App und hält sein iPhone in der Nähe dieses NFC-Tags. Wie das in etwa aussieht, wird unten gezeigt.

Cashback Funktion

Interessant ist die Cashback-Funktion. Bei jedem Einkauf werden dem Kunden (in den USA) zwischen 1 und 3 Prozent des Umsatzes zurückbezahlt. Laut einer Analyse von Bloomberg ähnelt dieses Cashback-Programm dem Angebot anderer Kreditkarten (z.B. Cashback-Mastercard von Paypal). Allerdings soll der Rabatt bei der Apple Card sofort und nicht erst bei der monatlichen Abrechnung verbucht werden.

Ein potenzieller Nachteil ist auf den ersten Blick, dass die physische Apple Karte am POS die kontaktlose (NFC-)Technologie nicht unterstützt. Das scheint auf den ersten Blick erstaunlich. In der Schweiz beispielsweise werden derzeit gemäss der Statistik SNB insgesamt beinahe 40 Prozent der Kredit-und Debitkarten-Transaktionen kontaktlos ausgelöst. Das Ziel dahinter scheint aber wohl klar: Die Apple Card soll eine «Digital first» Karte sein mit einem Fokus auf digitale Zahlungen mit dem Mobiltelefon über Apple Pay. Die physische Karte soll nur dann eingesetzt werden, wenn Apple Pay nicht verfügbar ist. Dafür spricht auch die Tatsache, dass der Cashback bei Zahlungen mit der physischen Karte nur 1 Prozent beträgt, bei Zahlungen über Apple Pay aber 2-3 Prozent offeriert wird.

Ein Video zur Apple Card sehen Sie hier.

Was bedeutet dieser Schritt für Banken?

Es wurde schon seit längerem erwartet, dass Technologiekonzerne wie Apple (noch) stärker ins Bankgeschäft einsteigen wollen. Die Frage war vor allem, auf welche Art und Weise das gemacht wird. Interessanterweise hat Apple nicht selber eine Banklizenz beantragt, sondern sich entschieden, – wie man das auch von Fluggesellschaften oder Sportvereinen kennt – mit einer Bank (Goldman Sachs) eine Partnerschaft einzugehen, um die Apple Card herauszugeben. Apple wird als Vertriebskanal, Technologieanbieter und als Durchlauf-Wallet-Anbieter (Apple Pay) eingesetzt, ist aber nie in den Geldfluss involviert.

Grundsätzlich kann diese Partnerschaft mit einer Bank aus meiner Sicht als Signal betrachtet werden, dass Apple zumindest in der nahen Zukunft nicht selber eine Bank werden möchte. Das Hauptziel scheint stattdessen zu sein, dass die Apple-Kunden noch enger in das Apple-Ökosystem eingebunden werden. Gleichzeitig ist natürlich der potenzielle Verlust der Kundenschnittstelle aus Bankensicht durchaus problematisch und sollte daher genauer verfolgt werden.

Wird sich die Apple Card in der Schweiz durchsetzen?

Sofern die Apple Card in die Schweiz kommt, stellt sich die Frage, ob sich dieses Angebot durchsetzen wird. Derzeit nutzen gemäss einer Umfrage von Comparis 44 Prozent der Smartphone-Besitzer in der Schweiz ein iPhone und sind damit potenzielle Kunden der Apple Card. Gleichzeitig muss es Apple aber zuerst gelingen, einen «normalen» iPhone Nutzer vom Angebot so zu überzeugen, dass er dieses Zusatzangebot auch tatsächlich wählt. Ein gutes Marketing und ein schönes Design allein werden die Schweizer Kunden nicht zu einem Wechsel bewegen. Auch finanzielle Anreize funktionieren in der Schweiz etwas weniger gut als in anderen Ländern. So gibt es auch hierzulande bereits kostenlose Kreditkarten – diese fristen aber noch immer ein Nischendasein. Ebenso ist zu erwarten, dass der Cashback in der Schweiz wohl eher tiefer sein wird als in den USA – also könnte auch dieser Anreiz noch etwas geringer sein (mehr als 1% Cashback dürfte in der Schweiz schwierig werden). Vor diesem Hintergrund bin ich eher skeptisch, dass sich die Apple Card hierzulande in der breiten Bevölkerung durchsetzen könnte. Gleichzeitig zeigt eine Umfrage in den USA, dass amerikanische Kunden offenbar durchaus an der Apple Card interessiert sind (vgl. Abbildung 2). Jeder vierte jüngere Kunde plant gemäss dieser Umfrage, eine Apple Card zu beantragen. Das Interesse an der Karte nimmt bei den älteren Generationen zwar stark ab. Die Apple Card könnte mit einem solchen Angebot aber gerade bei der jüngeren Generation durchaus relevant werden.

Auch Twint wird diese Entwicklung sicherlich genauer verfolgen. Durch die Apple Card sinkt die Eintrittshürde für die Nutzung von Apple Pay. Wer bislang keine Kreditkarte einer Bank hatte, die mit Apple kooperiert – und das sind derzeit noch die meisten Schweizer Banken – hat in der Regel auf Apple Pay verzichtet. Das könnte sich mit einer Schweizer Apple Card ändern. Mit der Apple Card bindet sich der Technologie-Konzern zwar an eine einzelne Bank, wird dadurch aber unabhängig von den anderen Banken. Ich erwarte, dass Apple für die Apple Card in der Schweiz auch einen entsprechenden Bank-Partner suchen (und auch finden) würde. Es ist aber wohl auch nicht ganz ausgeschlossen, dass Goldman Sachs der weltweite Partner sein könnte.

Fazit

Gemäss Apple CEO Tim Cook soll die neue Kreditkarte von Apple «the most significant change in the credit card experience in 50 years” sein. Das scheint mir eine klare Übertreibung zu sein. Die Apple Card ist grundsätzlich nicht revolutionär, sondern eine klassische «Co-Branding» Kreditkarte. Die verwendeten Funktionen sind alle schon irgendwo im Markt vorhanden (interessant ist aber sicherlich der Ansatz, Funktionen von der physischen Karte zu entfernen und Kunden stärker zu Apple Pay zu bewegen). Ebenso ist der Kreditkarten-Markt gesättigt – neue Kunden zu gewinnen ist entsprechend schwierig.

Gleichzeitig sind die Funktionen und ist das Design in der Kombination durchaus attraktiv (es erinnert mich aber auch etwas an…Revolut). Auch der einfache Onboarding-Prozess für iPhone-Nutzer, die bereits existierende Kundenschnittstelle und die finanziellen Anreize könnten durchaus einen gewissen Druck auf die etablierten Finanzunternehmen ausüben.

Ich würde auch nicht ausschliessen, dass der Zahlungsverkehr lediglich das «Markteintritts-Produkt» ist und später weitere Finanzprodukte nachkommen werden (auch Revolut verfolgt diese Strategie).

Randbemerkung: Man sollte nicht nur die Apple Card, sondern auch die Entwicklung von Goldman Sachs im Auge behalten. Die ursprünglich «reine» Investmentbank ist nicht nur die oben beschriebene Kooperation mit Apple eingegangen. Stattdessen ist sie in jüngster Vergangenheit auch ins Endkundengeschäft expandiert und hat mit «Marcus» eine interessante Online-Banking-Plattform gestartet. Diese soll künftig auch nach Europa kommen.

Kommentare

2 Kommentare

Die 10 meist gelesenen Blog-Artikel im Jahr 2019

23. Dezember 2019

[…] Apple Card – eine Revolution (auch) für die Schweiz? […]

bachelorschreibenlassen

25. September 2019

Man sollte wirklich nicht nur die Apple Card, sondern auch die Entwicklung von Goldman Sachs im Auge behalten.

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. August 2019

Asset Management Studie 2019: Produktspezialisierung und nachhaltige Anlagen als Chancen für den Asset Management Standort Schweiz.

Basierend auf einer Datenerhebung unter in der Schweiz tätigen Asset Managern gibt die heute erscheinende «IFZ/AMP Asset Management Studie 2019» einen detaillierten Überblick zur Schweizer Asset Management Industrie. Die Studie stellt aktuelle Entwicklungen, sowie die wichtigsten Herausforderungen und Chancen aus Branchenperspektive dar.… Mehr Informationen

Basierend auf einer Datenerhebung unter in der Schweiz tätigen Asset Managern gibt die heute erscheinende «IFZ/AMP Asset Management Studie 2019» einen detaillierten Überblick zur Schweizer Asset Management Industrie. Die Studie stellt aktuelle Entwicklungen, sowie die wichtigsten Herausforderungen und Chancen aus Branchenperspektive dar. Darüber hinaus wird das politische, wirtschaftliche, soziale und technologische Umfeld analysiert, und dabei die wichtigsten Entwicklungen in diesen Bereichen für die Branche aufgezeigt. Ein weiterer Bestandteil der Studie ist ein quantitatives Hub-Ranking, welches einen Vergleich der Bedingungen in der Schweiz mit anderen Asset-Management-Hubs weltweit vornimmt. Die Studie analysiert auch das Robo Advisory als möglichen digitalen Distributionskanal für das Asset Management. Asset Management ist in dieser Studie definiert als die Produktion und Verwaltung von Anlagelösungen in Form von Kollektivanlagen und individuellen, institutionellen Mandaten.

Im Folgenden werden die wesentlichen Erkenntnisse der Studie zusammengefasst:

Die Schweiz ist eine starker Asset Management Standort und das Asset Management hat eine hohe Bedeutung für den Schweizer Finanzplatz

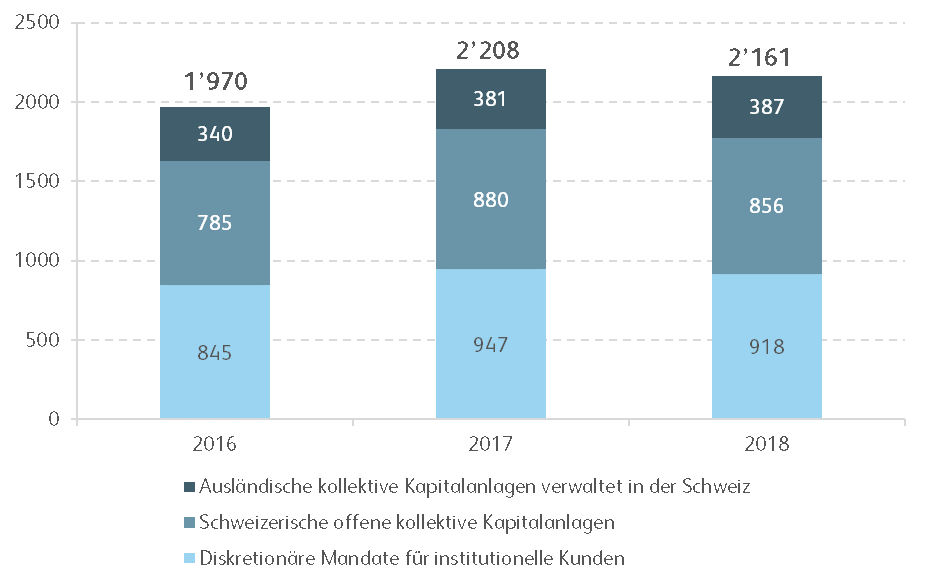

Die Schweiz bietet gute Bedingungen für das Asset Management. Insbesondere ein stabiles und zuverlässiges politisch-rechtliches Umfeld und ein starkes Bildungssystem mit hoch qualifizierten Arbeitskräften werden als Schlüsselfaktoren für den Erfolg identifiziert. Das Gesamtvolumen von Banken, Fondsleitungen, Effektenhändlern und von der FINMA beaufsichtigten Asset Managern in der Schweiz verwalteten Vermögen beläuft sich per Ende Dezember 2018 auf CHF 2’161 Mrd., was etwa dem Dreifachen des Schweizer BIP und rund dem Doppelten des in Schweizer Pensionskassen verwalteten Vermögens entspricht (vgl. Abbildung 1).

Unsere Schätzungen zeigen zudem, dass rund 9’900 Arbeitsplätze (3% Wachstum gegenüber dem Vorjahr) direkt mit der Asset Management Industrie in der Schweiz zusammenhängen, während rund 45’600 Personen indirekt im weiteren Umfeld der Branche beschäftigt sind.

Regulierung ist wichtig, aber teuer

Die regulatorische Einhaltung internationaler Standards ist eine Grundvoraussetzung, um Asset Management Produkte und Dienstleistungen aus der Schweiz ins Ausland exportieren zu können. In diesem Zusammenhang zeigen unsere Analysen, dass 90 Prozent der befragten Schweizer Asset Manager die Angleichung schweizerischer Regulierung an internationalen Regulierungsstandards als wichtig oder sehr wichtig erachten. Des Weiteren zeigt unsere Befragung, dass in der Schweiz tätige Asset Management Firmen Regulierung als Herausforderung ansehen. In diesem Zusammenhang sind etwa 70 Prozent der Befragten der Ansicht, dass das Verhältnis zwischen Regulierungskosten und regulatorischem Nutzen unausgewogen ist, und eine Mehrheit der befragten Asset Manager hält die Regulierungskosten für hoch. Regulatorisches Verbesserungspotential wird insbesondere in der Abschaffung der Stempelsteuer und bei der Senkung der Verrechnungssteuer gesehen.

Produktspezialisierung und nachhaltige Anlagen werden als Chancen für das Asset Management in der Schweiz gesehen

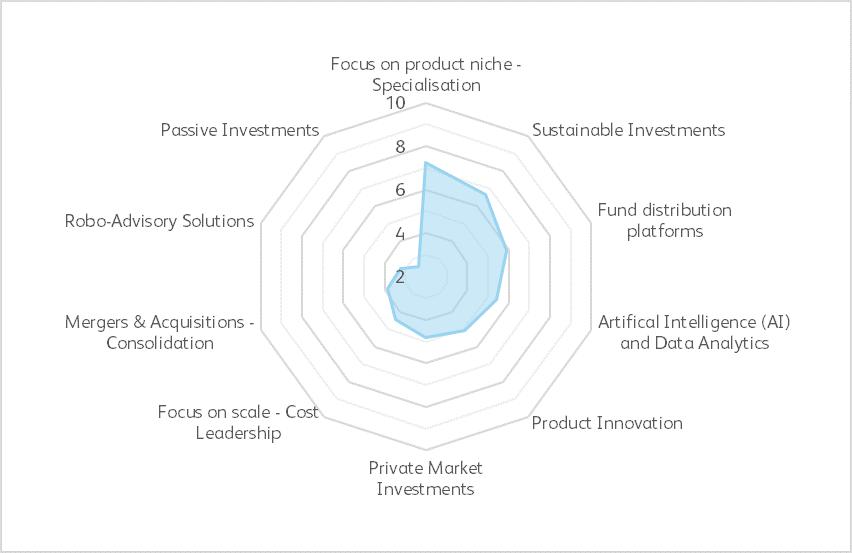

Um einen Wettbewerbsvorteil in der Asset Management Industrie zu erlangen, ist es grundsätzlich relevant, ein Geschäftsmodell zu wählen, bei dem der Fokus entweder auf Kostenführerschaft (passive Anlagen) oder Produktspezialisierung liegt. Unsere Analyse zeigt, dass in der Schweiz tätige Asset Manager die grössten Chancen in der Produktspezialisierung und nachhaltigen Anlagen sehen. Aus strategischer Sicht bedeutet dies, dass sich Schweizer Asset Manager als Spezialisten mit klar definierten Kernkompetenzen positionieren (vgl. Abbildung 2).

Aktives Portfoliomanagement dominiert das Geschäftsmodell und die Asset Allokation von in der Schweiz ansässigen Asset Management Unternehmen

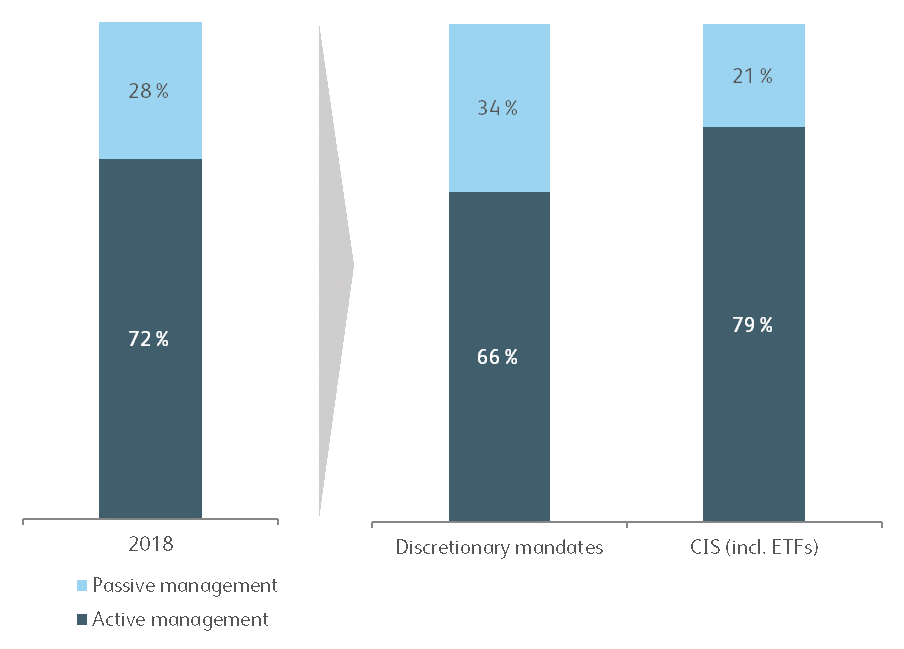

Rund 70 Prozent der in der Schweiz verwalteten Vermögen werden aktiv und 30 Prozent passiv verwaltet. Bei den institutionellen Mandaten werden rund zwei Drittel der Vermögenswerte aktiv verwaltet, während bei den kollektiven Kapitalanlagen bei rund 80 Prozent der Vermögen ein aktiver Ansatz zu Grunde liegt (vgl. Abbildung 3).

Diese Zahlen bestätigen die Erkenntnisse aus der Sentiment Analyse, dass sich die in der Schweiz ansässigen Asset Manager auf spezialisierte, aktiv verwaltete Produkte konzentrieren, um einen Wettbewerbsvorteil zu erzielen. Zudem sind die Asset Manager in der Schweiz stark in alternativen Anlageklassen engagiert, die sehr oft aktive Portfoliomanagementstrategien verfolgen.

Robo Advisory ist noch kein bedeutender Vertriebskanal

Robo Advisor wären ein potenziell interessanter Vertriebskanal für Asset Manager. Trotz der wachsenden Bedeutung der digitalen Vermögensverwaltung hat der Markt für Robo Advisor in der Schweiz jedoch noch nicht an Dynamik gewonnen. Ein grosser Nachteil der Schweizer Anbieter sind die hohen Kosten. Mit einer durchschnittlichen Gesamtgebühr (All-in fee plus Produktkosten) von 95 Basispunkten sind die Schweizer Robo Advisor deutlich teurer als Anbieter in den USA. Abgesehen von einem allgemein höheren Kostenumfeld im Schweizer Markt, wo sowohl die all-in fees als auch die Produktkosten doppelt so hoch sind wie in den USA, profitieren die Schweizer Robo Advisor nicht von den Skaleneffekten, die notwendig sind, um die Gebühren weiter zu senken oder die Profitabilität zu steigern. Robo Advisor bieten Asset Managern aber potenziell Zugang zu neuen Technologien und würden diesen weitere Vertriebsmöglichkeiten eröffnen.

Hinweis zum CAS in Asset Management

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern engagiert sich in der Forschung und der Weiterbildung im Bereich des Asset Managements.

In diesem Zusammenhang machen wir Sie gerne auf unseren Weiterbildungslehrgang aufmerksam. Ab Januar 2020 bietet das IFZ mit dem CAS in Asset Management ein berufsbegleitendes Studium an, in dem die Studierenden sich mit den wesentlichen Themen des Asset Managements ganzheitlich auseinandersetzen. Sie lernen dabei, das makroökonomische Umfeld und die regulatorischen Rahmenbedingungen zu beurteilen und stärken ihre Kompetenzen in der Implementierung von innovativen Investmentprozessen für institutionelle und private Investoren. Eine aktive Verknüpfung von Wissenschaft und Praxis steht dabei im Fokus dieser hochstehenden Weiterbildung für ambitionierte Mitarbeitende aus dem Asset- und Wealth Management, der Beratung oder der Wirtschaftsprüfung.

Weitere Information zum CAS Asset Management finden Sie hier.

Kommentare

1 Kommentare

Studi Kompass Blog

17. Dezember 2019

Gibt es solche Statistik für Deutschland? Sehr übersichtig! Lg Elke

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. August 2019

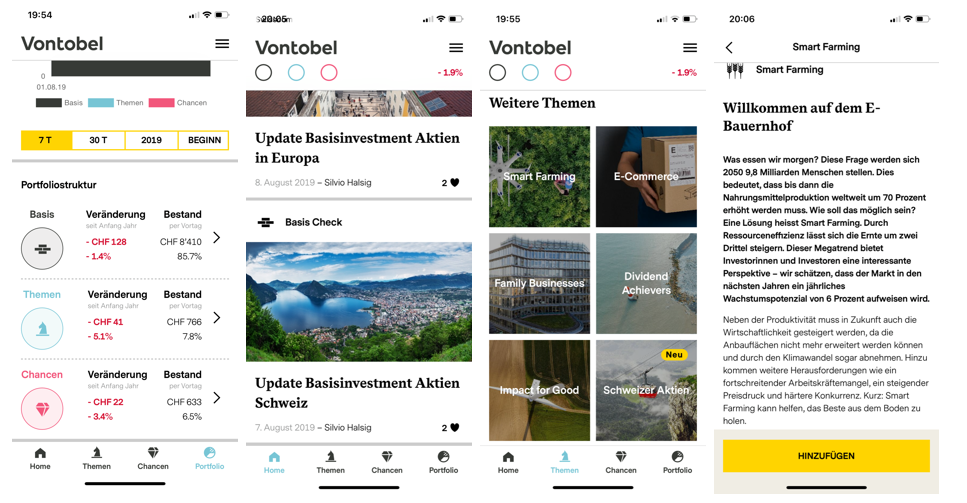

Revolution im Private Banking? Der Vontobel Robo Advisor «Volt» im Test

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch immer limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage noch sehr stark über persönliche Berater statt, ist nur für Personen mit einem etwas grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden.… Mehr Informationen

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung bisher noch immer limitiert. In der Anlageberatung findet die Interaktion mit Kunden auch heutzutage noch sehr stark über persönliche Berater statt, ist nur für Personen mit einem etwas grösseren Vermögen bestimmt und oft mit hohen Gebühren verbunden. In den letzten Jahren wurden aber viele FinTech-Firmen gegründet, mit dem Ziel, die Anlageberatung zu digitalisieren und für Retail- und Affluent Kunden zu öffnen.

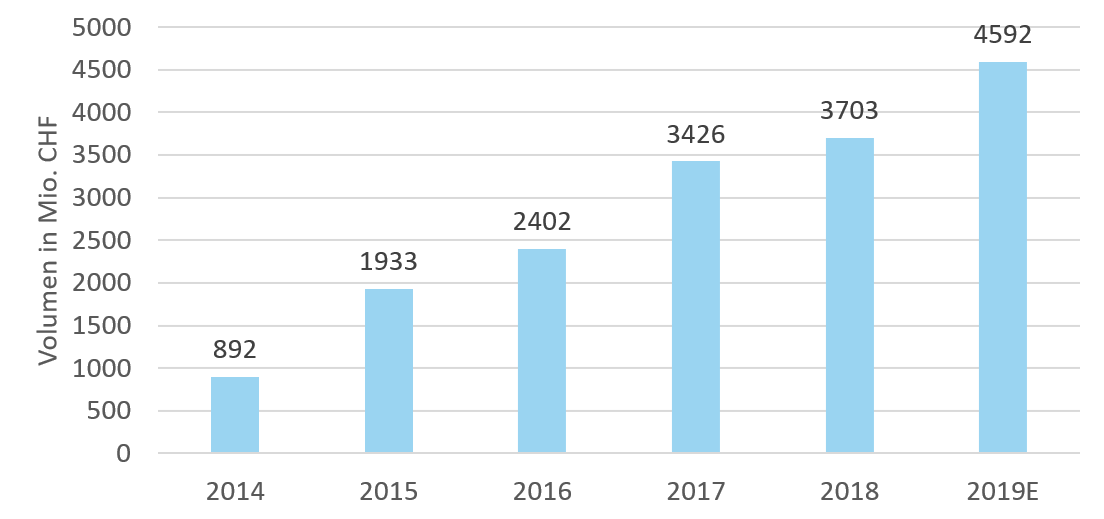

Trotz diesen Angeboten ist der Markt für Robo Advisors in der Schweiz bislang noch immer unbedeutend und besteht aktuell aus 13 Anbietern. Neben FinTech Start-Ups gehören dabei auch einige in der traditionellen Vermögensverwaltung oder im Online-Brokerage tätige Unternehmen zu den Anbietern. Das verwaltete Vermögen betrug im Jahr 2018 rund CHF 300 Millionen.

Strategische Einbettung von Volt bei Vontobel

Um die Entstehungsgeschichte von Volt besser zu verstehen, möchte ich kurz auf den Aufbau des «WM Digital Hubs» und die «WM-Plattform» eingehen:

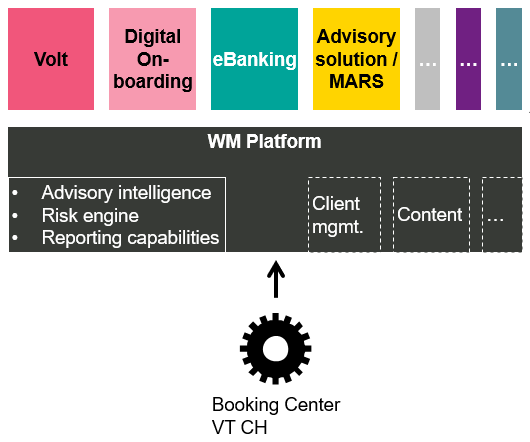

Die Bank Vontobel hat in Zürich Wollishofen ihren «WM Digital Hub» aufgebaut. In diesem von Vontobel-Mitarbeitenden als «Wolly Valley» bezeichneten Gebäude mit rund 70 Mitarbeitenden arbeiten Kundenberater gemeinsam mit Software-Ingenieuren, Produktentwicklern und Marketing eng zusammen an der Entwicklung von digitalen Lösungen im Bereich des Wealth Managements. Um entsprechend Fortschritte zu erzielen, wurde das Budget im Bereich Digitalisierung 2018 gegenüber dem Vorjahr vervierfacht. Zentral in der bisherigen Entwicklung ist der Aufbau eines Zwischenlayers, der WM-Plattform, und das Lösen vom monolithischen System (siehe, stark vereinfachend, die Abbildung 1).

Avaloq hat in diesem Kontext primär die Funktion des Kernbankensystems respektive der zentralen Buchungsplattform. Die WM Plattform ist dabei das neue Herzstück in der Wealth Management Ziel-Architektur und beinhaltet die Business-Logik wie z.B. die Risk Engine, die Advisory Intelligence oder das Modul «Reporting Capabilities». Generell möchte man mit dem Ökosystem-Gedanken auch weitere Module (intern und extern) andocken. Aufbauend auf den bereits existierenden Modulen der WM Plattform wurde Volt entwickelt.

Strategische Einbettung von Volt

Die App Volt wird als Ergänzung zum bisherigen Wealth-Management-Angebot verstanden und soll sowohl bestehende Kunden überzeugen als auch Neukunden anlocken. Zielgruppe sind grundsätzlich vermögende Einzelpersonen. Gleichzeitig ist der Mindestanlagebetrag von nur CHF 10’000 für eine Schweizer Privatbank revolutionär gering. Im Gegensatz zu anderen Privatbanken, welche den strategischen Fokus stark auf die sehr vermögenden Kunden legen, scheint das Segment der «Affluent Kunden» für die Bank Vontobel also durchaus strategisch relevanter zu werden. Man scheint zudem verstanden zu haben, dass eine Segmentierung nicht (nur) nach Vermögen, sondern vor allem nach Verhalten sinnvoll scheint.

Welches Kundensegment?

Eine der interessanten Fragen aus meiner Sicht ist diejenige nach der Kundengruppe. Sind es vor allem Vontobel-Kunden, die Volt benutzen? Oder kann man durch dieses Angebot auch viele Neukunden gewinnen? Welcher Kundentyp wird Volt nutzen? Sind es eher «Beratungskunden» oder sind es «Vermögensverwaltungs-Kunden»? Oder sind es genau diejenigen Kunden, die irgendwo zwischen Beratung und Vermögensverwaltungsmandat sind?

Ich kann mir gut vorstellen, dass es Kunden sind, die grundsätzlich delegieren möchten, aber trotzdem noch etwas die Kontrolle haben möchten. Ich finde dies aber derzeit wirklich schwierig zu antizipieren. Auch die Bank Vontobel ist diesbezüglich gespannt und kann bislang noch kein klareres Profil zeichnen.

Auch die Frage nach dem durchschnittlichen Anlagevolumen wird interessant sein. Bislang ist die durchschnittliche Anlagesumme in Robo Advisors in der Schweiz rund CHF 45’000. Es wird spannend zu beobachten sein, ob die Bank Vontobel hier andere (höhere!?) Zahlen präsentieren kann.

Anlagebausteine

Im Gegensatz zu den meisten Robo Advisors (z.B. TrueWealth, Digifolio, Simplewealth oder der Investomat der Glarner Kantonalbank) investiert man mit Vontobel Volt ausschliesslich in aktiv verwaltete Finanzanlagen wie Fonds und strukturierte Produkte.

Dabei verfügt Volt über drei Anlagebausteine (von Vontobel als 3α-Investment Philosophie verkauft): Das Modul «Basis», das Modul «Themen» und das Modul «Chancen». Etwas vereinfacht gesagt, ist der Anlagebaustein «Basis» langfristig angelegt, der Anlagebaustein «Themen» eher mittelfristig orientiert und der Anlagebaustein «Chancen» orientiert sich an kurzfristigen Gelegenheiten. Etwas genauer funktioniert das wie folgt:

Basis: Ausgehend vom Risikoprofil und den Anlagezielen wird der Anlagebetrag breit diversifiziert angelegt.

Themen: Interessant – und gegenüber den meisten anderen Robo Advisors differenzierend – ist die Auswahl an «Anlagethemen», die sich an langfristigen Mega-Trends orientieren. Der Kunde kann dabei selber entscheiden, ob und gegebenenfalls mit welchen Themen er das Basis-Portfolio ergänzen möchte. Derzeit stehen neun Themen wie zum Beispiel «Smart Farming», «E-Commerce», «Smart Healthcare» oder «Global Brands» zur Verfügung. Positiv finde ich zudem, dass das zwar sehr gute, aber oftmals eher für Experten geschriebene (Vontobel)-Research in gute und einfach verständliche «Stories» umgeschrieben wurde. Gut finde ich auch, dass man seit Neuem sehen kann, in welche Titel man investiert ist (z.B. welche Titel sich hinter «Smart Healthcare» verbergen).

Chancen: Als ebenfalls interessant und differenzierend erachte ich den Baustein «Chancen». Unter Chancen werden Einzeltitel zusammengestellt, die aufgrund der aktuellen Marktsituation nach Einschätzung von Vontobel Wachstumspotenzial aufweisen. Der Kunde kann dabei selber entscheiden, ob das Portfolio mit dem Anlagebaustein «Chancen» und allen darin enthaltenen Titeln ergänzt werden soll oder nicht. Man kann resp. muss dabei nicht selber entscheiden, in welche Einzeltitel man investieren möchte. Man muss nur entscheiden, ob man dieses Modul haben möchte.

Die den Chancen und auch Themen zugrunde liegenden Zertifikate sind strukturierte Produkte ohne Hebel und ohne Derivate (ähnlich einem Anlagefonds, der in themenspezifische Anlagen investiert). Bislang gelangen praktisch alle Investitionen über Volt in Vontobel-eigene Produkte (Ausnahme: PIMCO-Fonds).

Das Pricing

Ein durchschnittlicher Robo Advisor in der Schweiz (All-in-Fee) kostet gemäss einer Studie des Instituts für Finanzdienstleistungen Zug IFZ unter Leitung von Tatiana Agnesens 0.73 Prozent pro Jahr. Die Kosten für Vontobel Volt sind pro Jahr hingegen 0.96 Prozent (pauschale Vermögensverwaltungsgebühr) plus einer fixen Servicegebühr in der Höhe von monatlich CHF 8 (also noch einmal CHF 96 pro Jahr). Bei einer Anlagesumme von CHF 10’000 sind die jährlichen Kosten also sehr hohe 1.92 Prozent, bei CHF 50’000 sind die Kosten 1.15 Prozent und bei CHF 100’000 liegen diese bei jährlich 1.06 Prozent. Zusätzlich werden für die eingesetzten Produkte (strukturierte Produkte und Fonds) Gebühren von monatlich maximal 0.05 Prozent des jeweiligen Anlagevermögens belastet. Des Weiteren werden bei den einzelnen Transaktionen fiskalische Abgaben (unter anderem schweizerische Stempelsteuer) von maximal 0.15 Prozent des Transaktionsvolumens belastet.

Natürlich gibt es aus der Sicht der Bank Vontobel durchaus Gründe, den Preis etwas über dem Schweizer Durchschnitt anzusetzen. Einerseits gibt es eine gewisse Kannibalisierungsgefahr durch die derzeit höheren Gebühren für Vermögensverwaltungsmandate. Andererseits kann man sich etwas über dem Schweizer Durchschnitt positionieren durch den «Private Banking» Brand und die aktive Bewirtschaftung des Portfolios. Gleichwohl erachte ich die Preise vor allem für kleinere Beträge als deutlich zu hoch. Wenn man wirklich auch Affluent Kunden anlocken will, sollte man die Preisgestaltung vor allem bei tieferen Beträgen anpassen. Die entsprechenden Kunden beginnen nämlich oft mit kleineren Beträgen (rund CHF 20’000). Die derzeitige Preisgestaltung kann daher abschreckend wirken.

Interessant und für das Banking innovativ finde ich hingegen das «Netflix»-Preismodell mit monatlichen Gebühren (16 Franken im Monat). Ein solches Preis-System hätte ich eigentlich eher von Startups erwartet.

Weitere Beobachtungen

- Derzeit gibt es Volt nur als App. Dies finde ich zwar grundsätzlich sinnvoll, weil das Banking sich immer stärker auf das mobile Gerät verschieben wird. Gleichzeitig sieht man beispielsweise auch bei Viac, dass gewisse Kunden Web-Lösungen möchten (und man daher auch eine solche Lösung bereitstellen musste). Entsprechend würde es mich nicht überraschen, wenn man auch für Volt mittelfristig eine Web-Lösung anbieten würde.

- Im eBanking «Vontobel Wealth» ist der derzeitige Wert, die Performance, die Asset Allocation sowie die einzelnen Positionen des Volt-Konti ersichtlich (nicht aber die Volt Anlagebausteine).

- Nicht enthalten bei Volt ist hingegen eine Art Blacklist oder Restriktionen (z.B. keine US-Titel) für Investitionen aus Sicht der Kunden. Eine solche Möglichkeit würde ich aber grundsätzlich begrüssen.

- Die Bank Vontobel hat ein eigenes Digital Onboarding konstruiert. Von aussen scheint es etwas unnötig, dass man dies selber gebaut hat (es gibt ja zahlreiche Angebote). Gleichzeitig ist der Onboarding Prozess für eine Privatbank aber offenbar wirklich sehr komplex und man möchte diesen Prozess auf keinen Fall aus den Händen geben.

- Machine Learning (AI) wird heute noch nicht eingesetzt, sprich: Heute erhalten die Kunden noch kein personalisiertes Research. Gemäss Christian Gmünder, COO von Wealth Management Vontobel, ist aber geplant, einen ersten Schritt in diese Richtung zu machen.

- Die Risikoüberwachung der Portfolios erfolgt durch ein von Vontobel entwickeltes Echtzeit-Risikomanagement und Risikoüberwachungssystem. Die eigenentwickelte «Risk Engine» deckt alle Anlageklassen mit mehr als 450’000 Instrumenten ab und berechnet gemäss Angaben der Bank Vontobel das Risiko unter Berücksichtigung von ca. 100 Risikofaktoren.

Fazit

Ich erachte es als sehr interessant, dass nun auch eine Schweizer Privatbank in den Markt für Robo Advisors einsteigt. Die tiefen Einstiegshürden von CHF 10’000 sind dabei ziemlich revolutionär und könnten durchaus für Bewegung im bislang eher trägen Markt sorgen.

Auch die App erachte ich als gut. Sie ist übersichtlich und bietet interessante Inhalte. Interessant finde ich insbesondere, dass man das Portfolio aktiv und nach eigenen Interessen und den oben beschriebenen Bausteinen gestalten kann. Ob die Schweizer Kunden durch dieses Angebot den Robo Advisor Markt nun aber wirklich entdecken, ist eine andere Frage. Die hohen Preise könnten diesbezüglich abschreckend wirken. Auf der anderen Seite ist bekannt, dass Raiffeisen Schweiz auf Basis der WM-Plattform von Vontobel eine eigene digitale Vermögensverwaltungs-Lösung anbieten möchte, die auf die Bedürfnisse ihrer rund 3.5 Millionen Kunden zugeschnitten sind. Möglicherweise wird auch erst dieses Angebot dem Markt zum Durchbruch verhelfen.

Kommentare

7 Kommentare

Die 10 meist gelesenen Blog-Artikel im Jahr 2019

23. Dezember 2019

[…] Revolution im Private Banking? Der Vontobel Robo Advisor «Volt» im Test […]

Marius Lohri

10. Dezember 2019

Danke für diesen interessant geschriebenen Blogbeitrag. Was ich nicht klar verstehe, ist die Kernbotschaft für potenzielle Kunden: Welches Kundenproblem oder -bedürfnis löst Volt besser oder zumindest anders als die ca. 10 anderen Roboadvisors im CH-Markt? Nicht dass ich sie selbst hätte, doch mir fehlt die zündende Idee, welche die - vor allem für Anleger unter 100k - exorbitanten Gebühren geniessbar machen würden. Aus der Hüfte geschossen scheint mir Volt zur Zeit irgendwo in der me-too Wüste der Markowitz Portfolio Optimierung herumzuhängen ("Basis"). In der aktuellen geopolitischen Lage sehe ich nicht nur Rendite und Volaitiltät als Faktoren, sondern vermehrt politische Risiken, Kreditrisiken, Liquiditätsrisiken, Währungsrisiken. Ich habe zum Beispiel schon vor x>10 Jahren Swissquote ein mail geschrieben, dass mich nicht Value-at-Risk interessiert, sondern der expected shortfall. Ausser einer freundlichen nichtssagenden Antwort habe ich weder etwas gehört noch gesehen. Was ich gut finde, ist der Themenansatz. Darauf könnte man aufbauen. Wenn die Kundin zum Beispiel sagen müsste, an welche Zukunftsszenarien sie wie stark glaubt, könnte Volt ein passendes Portfolio generieren und überwachen. Dies wäre dann der Zeitpunkt für den Einsatz von KI und ein möglicher Differentiator im Markt. Ich wünsche dem Volt-Team viel Spass und/oder Erfolg, wenn möglich natürlich beides gleichzeitig.

Volt Team

5. November 2019

Lieber Stefan Herzlichen Dank für die offenen Worte und die guten Wünsche! Wir arbeiten Tag für Tag mit viel Engagement und Herzblut daran, Volt für unsere User noch besser zu machen. Eine Neuerung – wie bereits von dir erwähnt – ist das angepasste Pricing für Neukunden. Seit einigen Wochen bezahlen Neukunden, die Volt digital eröffnen, pro Monat nur 0.08% auf das Anlagevermögen (zuzüglich Finanzinstrumentkosten sowie allfällige fiskalische Abgaben). Mit anderen Worten: Die fixe Gebührenkomponente (CHF 8.- pro Monat) wurde abgeschafft, um die Bestände in Volt zu einem marktüblichen Pricing anbieten zu können. Was sonst noch neu ist? - Überarbeiteter Portfolio-Überblick - Einsicht der Einzeltitel auf Themenebene - Sprachwechsel auf Englisch - Detailliertes Steuerreporting, um Volt ganz schnell und unkompliziert in der Steuererklärung anzugeben Und dies sind noch nicht mal alle Updates. :) Liebe Grüsse, Das Volt Team PS: Für alle Mitleser, die jetzt neugierig geworden sind: Laden Sie jetzt die Volt App runter, eröffnen Sie komplett digital Ihr Volt-Konto oder testen Sie Volt mit unserer unverbindlichen Demoversion.

Stefan

23. September 2019

Ich war kürzlich an so einem Community Treffen dabei. Es war sehr interessant mit den Kundenberatern und Software Entwicklern über Ihr Produkt zu plaudern. Vontobel ist an Kundenfeedback interessiert. An einem kleinen Workshop im Café des Flores wollten sie herausfinden, wo die grössten Bedürfnisse Ihrer Kunden sind, und wir als Kunden konnten somit auf die Priorisierung der Backlog-Items so ein bisschen Einfluss nehmen. Davon profitiert Vontobel, aber auch die Kunden. Transparenz zu Kosten, auch die Performance von nicht gewählten Themen wurden erwähnt. Auch Hilfe bei der Steuererklärung (mit einem Wertschriften Upload File für das ESTV) fanden die Kunden interessant. Der Wechsel der Anlagestrategie würde, typisch für Agile Entwicklung, erst mal mit einer Telefonnummer versehen, das soll später auch digital funktionieren. Ich bin gespannt, was Sie als nächstes bringen und ob auch ein Feature dieses Kundenevents sich in der App wieder findet. Interessant war auch zu erfahren, dass Vontobel die CHF 8.- Monatsgebühr streichen wird. Andreas, Du kannst also die Preisberechnung updaten und die CHF 96 wieder heraus-rechnen. Sie werden das selbst demnächst kommunizieren und auf Ihrer Web-Seite anpassen. Wer das hier liest, hat also einen ganz kleinen Wissensvorsprung. Zahlen zu Asset under Management und wieviele aktive Kunden sie haben gab es auch, diese möchten sie aber lieber nicht in einem Blog-Kommentar lesen. Man kann vielleicht so viel verraten, dass es unter den 45k Durchschnitt des im Artikel erwähnten Robo-Advisor Schnitt liegt. Der COO von Wealth Management Christian Gmünder sagt selbst „Wir sind mit Volt noch in homöopathischen Dosen unterwegs“. Ich wünsche Vontobel auf jeden Fall eine spannende und wachsende Weiterentwicklung mit ihrem „Baby“ Volt.

Patricia

15. August 2019

Ich sehe es wie Sie, Herr Prof. Dietrich: Intuitive Bedienung, nette Oberflächen. Vorallem die Blogs, Basic und vor allem Themen gefallen mir sehr sowie hinterlegte risk engine und der hybride Charakter der App....aber eben, die Kosten, die sind eindeutig zu hoch. Vorerst Gratulation an die Entwickler. Ich bin auf die User Zahlen, die wirklich Geld anlegen, in den nächsten 18Mt gespannt. Auf der App lässt sich auf jeden Fall aufbauen: nutzerdefinierter content, jemanden folgen, community Austausch etc.

Hannes

13. August 2019

Mich würde es interessieren, welche andere IT-Dienstleister dieses Projekt unterstützt haben. Oder ist alles in-house gefertig und ohne externe Beratung umgesetzt?

Peter

13. August 2019

Für die Umsetzung der Lösung ist Ihnen die Firma GFT gerne behilflich. GFT hat sowohl das Know-How für die Anbindung an die Kernbanken-Applikation als auch für die Integration der Gesamtlösung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. August 2019

Bank-IT: Anzeichen für einen Wandel verdichten sich

Es gibt derzeit vermutlich kein Bankinstitut in der Schweiz, das sich nicht mit dem Thema Digitalisierung beschäftigt: Höchst automatisierte Prozesse müssen eingeführt, das Management der Kanäle verbessert, neue regulatorische Anforderungen implementiert und die Cyber Security erhöht werden, um nur einige der aktuellen Herausforderungen zu nennen.… Mehr Informationen

Es gibt derzeit vermutlich kein Bankinstitut in der Schweiz, das sich nicht mit dem Thema Digitalisierung beschäftigt: Höchst automatisierte Prozesse müssen eingeführt, das Management der Kanäle verbessert, neue regulatorische Anforderungen implementiert und die Cyber Security erhöht werden, um nur einige der aktuellen Herausforderungen zu nennen. Dabei geht alles viel zu langsam und dass die mit der Veränderung einhergehenden Investitionen durch entsprechende Zusatzerträge amortisiert werden können wagt man kaum zu hoffen.

Parallelen zur Situation vor 15 Jahren

Die heutigen Herausforderungen in der Informatik von Bankinstituten erinnern in vielerlei Hinsicht an die Situation vor rund 15 Jahren, als die Mehrheit der Banken noch auf den Kernbankenlösungen von einem der drei grossen Anbieter AGI, RTC und Unicible arbeiteten: Weder die Lösungen noch deren Anbieter konnten in geeigneter Form auf regulatorische Anpassungen oder flexible Weiterentwicklungsanforderungen reagieren, so dass bei den Banken über die Zeit eine latente Unzufriedenheit gereift ist. «Die Systeme sind für die Zukunft nicht geeignet». So lautete das Fazit kurz nach der Jahrtausendwende.

Auch heute wird von einer ganzen Reihe von COO’s und Digitalisierungsverantwortlichen, aber auch generell von Geschäftsleitungsmitgliedern und Verwaltungsräten von Schweizer Banken zunehmend kritisch hinterfragt, ob unsere aktuellen Systeme, deren Kern grossmehrheitlich noch im letzten Jahrhundert entwickelt wurde, die Anforderungen der Zukunft erfüllen können. Vielen Instituten bereitet zudem die Komplexität, die sich aus der hohen Zahl von im Einsatz stehenden Anwendungen ergibt und die sich kaum noch beherrschen lässt, ernsthafte Sorgen. Anders als kurz nach der Jahrtausendwende kommt heute aber noch ein weiterer Faktor ins Spiel: Während sich damals ein Eindringen von Dritten in den Bankenmarkt Schweiz allenfalls in Form ausländischer Institute, die sich in der Zwischenzeit schon wieder weitgehend zurückgezogen haben, bemerkbar machte, machen sich heute neue Anbieter fit, um ein Stück des Kuchens im Finanzmarkt Schweiz für sich beanspruchen zu können. Sie visieren dabei gezielt einzelne Nischen an und versuchen die Kunden im Wesentlichen mit attraktiven Frontend-Lösungen, ‘best user experience’ und tiefen Kosten zu gewinnen. Dies erhöht für die bestehenden Institute den Druck, in diesen Bereichen rasch das Niveau der neuen Herausforderer zu erreichen. Die Mehrzahl der Banken wäre durchaus willens, entsprechend zu reagieren. Die begrenzten Kapazitäten der IT-Anbieter sowie die Höhe der Preise der offerierten Lösungen dürften es aber vielen Instituten verunmöglichen, den Herausforderern zeitnah und umfassend aufgerüstet entgegentreten zu können. Mit anderen Worten: Ihnen sind – zumindest ein Stück weit – die Hände gebunden.

Die Initiative des Handelns liegt bei den Mitbewerbern. Diese verfügen in der Regel über moderne technische Hilfsmittel, die es ihnen ermöglichen, rasch auf neue Kundenbedürfnisse einzugehen und neue Produkte zu lancieren. Für die etablierten Banken stellt sich deshalb die Frage, wie sie sich für die Zukunft rüsten müssen um in diesem neuen Wettbewerb erfolgreich bestehen zu können.

Flexibilität, Individualität und tiefe Kosten