3. April 2018

Wie die UBS ihre Kunden digital macht: «Digital als neuer Standard»

Obwohl in unserer digitalen Welt die Verwendung digitaler Kanäle bei Banken zunehmend zu einem Standard wird, werden noch immer Unmengen an Papier von Banken an ihre Kunden verschickt. Die Trägheit und die Gewohnheiten vieler Kunden führen dazu, dass die Banken mehrheitlich noch immer über Papier mit ihren Kunden kommunizieren. Die UBS forciert nun diesbezüglich einen Paradigmen-Wechsel. Künftig soll nicht mehr der Papierweg, sondern die Ablage elektronischer Dokumente der Standard sein. Nachfolgend möchte ich anhand einiger eindrücklicher Fakten aufzeigen, wieviel Papier die UBS jedes Jahr in ihrer Kundenkommunikation benötigt und wie die UBS diesen Paradigmen-Wechsel auch beim Kunden beliebt machen möchte.

Die Basler Kantonalbank ist gemäss folgendem Eintrag auf ihrer Webseite der Überzeugung, dass Papier auch in Zukunft unverzichtbar sein wird. «Im vergangenen Jahr benötigte die Basler Kantonalbank für Drucksachen, Korrespondenz und Kundendokumente 113 Tonnen Papier. Auch wenn wir bemüht sind, den Papierverbrauch unter anderem durch die Nutzung der elektronischen Kommunikationsmöglichkeiten laufend zu reduzieren, wird der papierlose Bankbetrieb sicher auf lange Zeit eine Illusion bleiben.» Die BKB fokussiert sich entsprechend auf die Verwendung von ökologischem Papier: «Deshalb haben wir uns entschieden, den ökologischen Aspekt bei der Wahl der eingesetzten Papiere hoch zu gewichten und wenn immer möglich Papiere einzusetzen, die aus 100% Recyclingfaserstoffen hergestellt wurden.» Die UBS Schweiz schlägt in dieser Hinsicht nach Ostern 2018 konsequent einen anderen Weg ein, indem sie die papierlose Kommunikation für alle Kunden zum Standard machen möchte.

Hintergrundinformationen: Entwicklung der Kanalnutzung bei der UBS

Die digitalen Kanäle werden je länger je mehr auch hierzulande im Banking zum Standard. So verarbeitet die UBS Schweiz beispielsweise 175 elektronische Zahlungen pro Minute und verzeichnet 80 Millionen E- und Mobile Banking-Logins pro Jahr. Gleichzeitig waren bei der UBS im Jahr 2017 gegenüber dem Jahr 2016 sowohl die Anzahl der Schaltertransaktionen (-9%) als auch der Bancomat-Transaktionen (-6%) deutlich rückläufig.

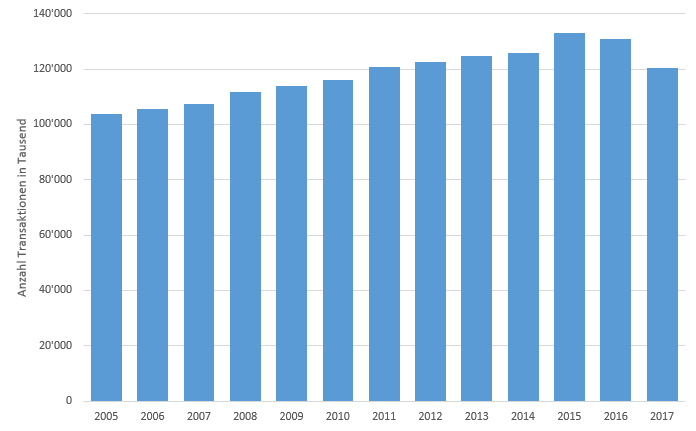

Die rückläufige Entwicklung in Bezug auf die Bancomat-Transaktionen kann dabei auch generell – über alle Banken hinweg – festgestellt werden (vgl. Abbildung 1). Im Jahr 2017 waren gegenüber dem Jahr 2015 rund 9.5 Prozent weniger Bancomat-Bezüge zu verzeichnen. Interessanterweise steigt hingegen die Anzahl Bancomaten weiterhin an (per 31.1.2018: 7’066; per 31.1.2013: 6’744).

Weiter deutet auch eine leichte Reduktion an Kontaktanfragen beim UBS Client Service Center darauf hin, dass der Kunde sich im digitalen Umfeld besser zurechtfindet und sich der Selbst-Service Level entsprechend erhöht hat.

Während diese einfachen Transaktionen auf der Geschäftsstelle und die Anfragen im Contact Center stark zurückgehen, ist im Bereich des Papier-Outputs eine gegenteilige Entwicklung zu beobachten. So musste die UBS feststellen, dass der Papieroutput im vergangenen Jahr vom zuvor schon hohen Niveau noch einmal um 6 Prozent angestiegen ist. Der erhöhte Papier-Output kann einerseits auf die zusätzlich benötigten Dokumente und Informationsblätter sowie die erhöhte Kundenaktivität zurückgeführt werden. Als zweite Ursache tragen möglicherweise die zunehmende Regulierung und die dadurch tendenziell etwas längeren Vertragswerke zum höheren Papier-Output bei. Schliesslich hat die UBS auch Netto-Neukunden gewonnen, wodurch sich der Papierbedarf ebenfalls erhöhte.

{kind=link}

Die unglaublichen Papier-Zahlen der UBS Schweiz

Können Sie sich vorstellen, wie viele Millionen Blätter an Papier die UBS ihren Kunden jährlich verschickt?

Nachfolgend einige eindrückliche Zahlen der jährlichen Papierversände von UBS Schweiz:

- 14.4 Millionen Kreditkartenabrechnung

- 14.4 Millionen Kontoauszüge

- 1.2 Millionen Vermögensausweise

- 200 Millionen Seiten Papier (entspricht ca. 12’600 Bäumen)

Im Vergleich zu einer «Digital Only» Bank wie N26 oder Revolut wird bei der UBS also in der Kundenkommunikation enorm viel Papier produziert. Die Frage lautet: Warum eigentlich? Was machen die Kunden mit all diesen Kontoauszügen nach deren Einsicht und Kontrolle? Lagern sie diese ordnerweise im Keller? Oder findet man diese Informationen (inkl. Kontostand, Lohneingang, etc.) schlussendlich in der Altpapiersammlung?

Es gibt auch als Kunde einige Gründe, die dafür sprechen, auf die digitale Lösung umzustellen. Derzeit scheint es aber nach wie vor an der Veränderungsbereitschaft der Kunden zu liegen, dass die Branche hier noch nicht wirklich weitergekommen ist.

Auf Seiten der Banken haben zwar einzelne Institute bereits verschiedene Massnahmen ergriffen. Viele Banken möchten den Papier-Versand dabei vor allem über einen «Bestrafungs-Mechanismus» reduzieren. Oder mit anderen Worten: Wer eine Papierrechnung haben möchte, muss hierfür separat bezahlen. Eine Umstellung auf «digital only» sollte aber nicht nur aus Kostensicht, sondern auch aus Kundenerlebnis-Sicht betrachtet werden. Beispielsweise kann der «digital only» Kunde bei der UBS auf ein individuell konfigurierbares Alert-System setzen, welches ihm Kontobewegungen, Saldi und Kartentransaktionen automatisch per Push-Nachricht als SMS oder E-Mail versendet. Ebenso werden sämtliche Belege automatisch und zeitlich unbegrenzt archiviert.

Last but not least kann in diesem Zusammenhang auch das Thema «Nachhaltigkeit» aufgegriffen werden. Würden sämtliche UBS-Kunden die Umstellung von Papier auf «digital only» mitmachen, bräuchte man auch rund 12’500 Bäume weniger im Jahr zu fällen.

Der neue UBS-Standard ist digital

Die UBS hat daher entschieden, in Zukunft die «Standardeinstellung» grundsätzlich auf «digital» zu setzen. Dies gilt – unabhängig vom Alter der Kunden – für die gesamte Kundschaft. Der neue Standard der UBS-Kunden ist also digital und papierlos (elektronische Zustellung der Bankdokumente). Die traditionelle Ausprägung der physischen Zustellung der Bankdokumente ist zwar nach wie vor möglich, muss aber explizit gewünscht werden.

Während die Umstellung auf «digital only» für Kunden mit einem E-Banking-Vertrag einfach umzusetzen ist, müssen UBS-Kunden ohne E-Banking zuerst einen E-Banking-Vertrag abschliessen (nur dadurch kann die Zustellung der Bankdokumente elektronisch erfolgen). Wie oben erwähnt, haben aber auch diese Personen die Möglichkeit, ihre Dokumente weiterhin physisch zu erhalten (Preisfolgen: siehe unten). Des Weiteren möchte man die Kunden verstärkt zu Online-Zahlungen und hier auch hin zu den E-Rechnungen bewegen. Der UBS easy Zahlungsauftrag (papiergebundene Verarbeitung von Zahlungs- und Vergütungsaufträgen durch die UBS) kostet daher neu 70 Rappen pro Einzahlungsschein, was die «Auslagerung» an die Bank weniger attraktiv macht resp. die E-Rechnung in ein attraktiveres Licht rückt. Der Inhalt der E-Dokumente wird im UBS Safe (digitales Schliessfach) für unbegrenzte Zeit aufbewahrt und archiviert.

Preisliche Auswirkungen für Kunden

Grundsätzlich gilt, dass Kunden, welche auf den neuen digitalen Standard wechseln, von einem tieferen Preis profitieren. Wer den neuen Standard akzeptiert, wird demnach belohnt.

Etwas vereinfacht sind dabei die folgenden drei Kundensituationen (jeweils Kunden mit dem UBS Individual oder dem UBS Family Paket) zu unterscheiden:

- Der Paketpreis für Kunden mit einem Vermögen von weniger als CHF 10’000 reduziert sich von CHF 20 auf CHF 15 pro Monat, sofern sie den neuen Standard akzeptieren. Des Weiteren kommen Zusatzersparnisse durch das Wegfallen von Portos für den Versand von Kontoauszügen oder Kreditkartenabrechnungen dazu. Möchte der Kunde weiterhin die Unterlagen physisch zugestellt erhalten, so bleibt der Paketpreis unverändert. In meinen Augen ist es aus PR-Sicht ein kluger Entscheid, in diesem Segment die Kunden nicht mit höheren Paket-Preisen zu «bestrafen».

- Der Dienstleistungspreis für Kunden mit einem Vermögen von mehr als CHF 10’000 reduziert sich beim Wechsel auf das digitale Angebot leicht, erhöht sich aber um CHF 5, wenn Kunden die Umstellung nicht möchten.

- Für junge Bankkunden mit einer UBS Generation- oder UBS Campus-Lösung bleibt das Bankpaket weiterhin kostenlos, sofern sie «digital only» wählen. Hingegen wird auch hier ein Paketpreis eingeführt, wenn der Kunde die Unterlagen physisch haben möchte. Hintergrund dieser Massnahme ist, dass sich offenbar viele Jugendliche Papier nach Hause schicken lassen. Bislang war dies kostenlos. Neu sollen auch die jungen Kunden motiviert werden, die digitalen Kanäle der UBS konsequent zu nutzen.

Fazit

Das vorgestellte Projekt ist nur auf den ersten Blick mässig spektakulär. Die Auswirkungen dieser Massnahme und der damit verbundene Paradigmenwechsel sind aus meiner Sicht beträchtlich. Die UBS kann sich diesen Schritt vor allem auch deshalb erlauben, weil sie diesbezüglich schon einige Entwicklungen frühzeitig vorangetrieben hat (z.B. UBS Safe). Ich erachte den Weg der UBS entsprechend als konsequent und «ein bisschen» mutig. Es wird sich nun zeigen, wie viele Kunden diesen neuen Weg tatsächlich mitmachen und ob auch andere Banken nachziehen werden.

Kommentare

1 Kommentare

Zaungast

7. April 2018

Gibt's von Swissquote kein Geld für eine Berichterstattung? In der Tat ist der UBS Safe in meiner Erfahrung ein [KRAFTWORT] - so wird das nichts werden! Bin neben UBS auch DKB, Revolut, Swissquote und - seit kurzem - Bank Cler Zak Kunde - im Vergleich muss sich UBS noch ziemlich anstrengen...

Danke für Ihren Kommentar, wir prüfen dies gerne.