29. Januar 2018

Der Online-Hypothekarmarkt Schweiz 2017: Die aktuellsten Zahlen und Fakten

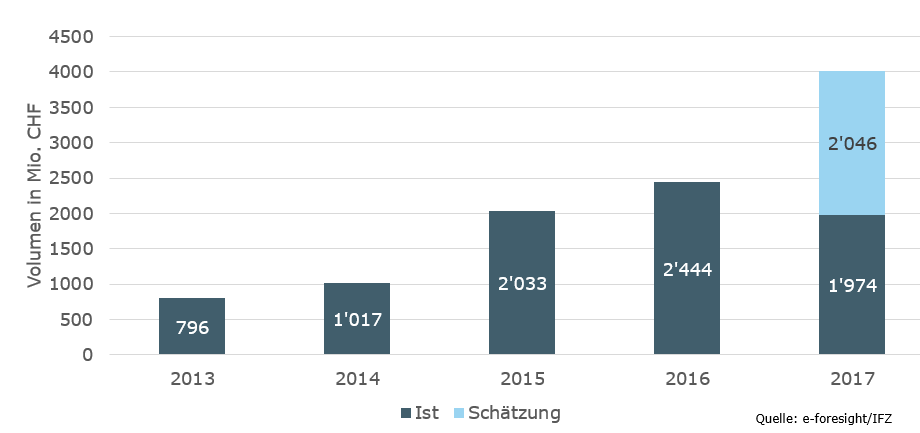

In den vergangenen zwei Jahren hat sich die Anzahl Anbieter von Online-Hypotheken vor allem auf Bankenseite weiter erhöht. Wie die gemeinsam von e-foresight und dem IFZ neu erstellte Studie zeigt, konnte auch das Volumen von Online-Hypotheken markant gesteigert werden. Im Jahr 2016 wurden Hypotheken in der Höhe von CHF 2.45 Mrd, im Jahr 2017 prognostiziert gut 4 Milliarden CHF online initiiert oder/und abgeschlossen. Interessant sind auch unsere Erkenntnisse in Bezug auf das Profil eines typischen Online-Hypothekarnehmers. Im heutigen Blog werden einige Fakten vorgestellt.

Um verlässliche Daten zu erhalten, wurden sämtliche 19 Marktteilnehmer angefragt, welche über ein entsprechendes Angebot verfügen. Sämtliche Marktplayer, mit Ausnahme von drei kleineren Anbietern, haben ihre Daten vertraulich zur Verfügung gestellt. Dies erlaubt uns, einen repräsentativen Überblick über die Entwicklungen und das Marktvolumen hierzulande aufzuzeigen. Von den drei Anbietern, welche die Daten nicht zur Verfügung gestellt hatten, wurden anhand von Einschätzungen verschiedener Experten Schätzungen zum Volumen vorgenommen. Neben den Volumenzahlen wurden erstmals auch Angaben zum Kundenprofil von Online-Hypothekarnehmern erhoben. Dabei wurde das Durchschnittsalter und das durchschnittliche Netto-Haushaltseinkommen der Antragsstellenden sowie die durchschnittliche Nettobelehnung (inkl. Säule 3a, Verpfändungen, etc.) abgefragt. Weiter wurde erstmalig das Online-Hypothekarvolumen nach Kantone erhoben.

Unterschiedliche Geschäftsmodelle

In Bezug auf die verfolgten Geschäftsmodelle konnten bei den verschiedenen Anbietern teilweise massive Unterschiede festgestellt werden. Wir unterscheiden in der Studie die Online-Hypotheken im engeren und im weiteren Sinne. Unter einer Online-Hypothek i.w.S. verstehen wir Hypotheken, deren Antrags- und/oder Abschlussprozess teilweise oder vollständig auf dem digitalen Kanal abgewickelt werden kann. Unter einer Online-Hypothek i.e.S. verstehen wir Hypotheken, welche auf dem digitalen Kanal abgeschlossen werden können.

Entwicklung der Volumina

Wie Abbildung 1 aufzeigt, hat sich das Volumen bei den Neuabschlüssen in den vergangenen zwei Jahren weiter erhöht. Während im Jahr 2013 erst rund CHF 800 Millionen und im Jahr 2015 etwas mehr als CHF 2 Mrd. online initiiert oder abgeschlossen wurden, wurden im Jahr 2017 Online-Hypotheken in der Höhe von 4 Milliarden CHF abgeschlossen. Unsere Untersuchungen zeigen auf, dass die Volumina insbesondere im Jahr 2017 ziemlich stark gestiegen sind. Der Marktanteil bei den abgeschlossenen Online-Hypotheken i.w.S. ist aber im Verhältnis zu den gesamten Abschlüssen im 2017 bei den privaten Hypothekarforderungen noch immer gering und liegt bei (noch) überschaubaren 2.6 Prozent.

Auffällig ist, dass in diesem Markt die Vermittler einen deutlich höheren Marktanteil haben als die Banken. Die Hypotheken im engeren und weiteren Sinn haben in etwa das gleiche Volumen.

Einige Fakten zu den Kreditnehmern

- Das Durchschnittsalter der Antragsstellenden bei Neuhypotheken liegt bei 46 Jahren, bei Verlängerungen bei 50 Jahren und bei Ablösungen bei 53 Jahren.

- Die durchschnittliche Belehnungshöhe beträgt 65 Prozent bei Neuhypotheken, und 57 Prozent bei Verlängerungen und Ablösungen.

Ausblick

Der Markt für Online-Hypotheken wächst nach wie vor deutlich stärker als der gesamte Hypothekenmarkt. Ein exponentielles Wachstum ist indes nach wie vor nicht ersichtlich. Derzeit werden nur 2.6 Prozent der Hypotheken online initiiert oder abgeschlossen. Bei einer strengeren Definition und der Eingrenzung der Online-Hypothek nach Online-Abschluss (Online-Hypothek im engeren Sinne) liegt dieser Wert gar bei lediglich 1.3 Prozent. Es ist aber davon auszugehen, dass in den nächsten Jahren weitere Anbieter von Online-Hypotheken in den Markt eintreten, respektive zahlreiche weitere Banken den Neuabschluss oder die Verlängerung von Hypotheken über den Onlinekanal anbieten werden. Da mehr und mehr Finanzinstitute einen digitalen Kanal anbieten, ist auch weiterhin mit einem anhaltenden Wachstum im zweistelligen Prozentbereich zu rechnen. In diesem Zusammenhang erwarten wir aber auch, dass Hypothekenvermittler weiter an Bedeutung gewinnen werden. Des Weiteren orten wir nach wie vor ein grosses Potenzial im Bereich der Automatisierung. Aus unserer Sicht ist es zentral, dass die zukünftigen Prozesse bei Online-Hypotheken einen höheren Automatisierungsgrad aufweisen als dies die meisten heutigen Modelle haben und die Wertschöpfungstiefe einer Bank bei der Abwicklung von Hypotheken grundsätzlich überdacht wird. Alternativ können sich Banken sonst auch einer Kreditfabrik anschliessen. Genutzt werden digitale Modellen im Hypothekarumfeld – ähnlich wie bei anderen digitalen Finanzprodukten – derzeit in erster Linie von eher gutverdienenden, in urbanen Gebieten lebenden, männlichen Personen.

PS: Das Thema Online-Hypotheken wird auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Für den Start vom 12. April sind derzeit noch 5 Plätze frei. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.