17. November 2017

IFZ Retail Banking-Studie 2017: Kundinnen und Kunden wechseln ihre Bank nur selten

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi und Prof. Dr. Simon Amrein

– MEDIENMITTEILUNG –

In der sechsten Studie zum Schweizer Retail-Banken-Markt zeigt das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern auf: Die Kundinnen und Kunden sind mit ihren Banken zufrieden. Sie wechseln die Hauptbank nur selten. Auch die Banken schätzen ihre Leistungen als gut bis sehr gut ein. Im jährlichen Ranking der erfolgreichsten Retail-Banken schwingen wiederum kleine Banken oben auf.

Häufig wird angenommen, dass Kundinnen und Kunden von Schweizer Banken mit deren Leistungen unzufrieden sind. Eine breit angelegte Befragung des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern von rund 2’500 Personen zeigt hingegen, dass die Kundenzufriedenheit mit der jeweiligen Hauptbank sehr hoch ist. Das geht aus der «IFZ Retail Banking-Studie 2017» hervor (siehe Kasten).

Treue Kundschaft, zufriedene Banken

Für die Kundenzufriedenheit sind drei Faktoren besonders wichtig: Das «Preis-Leistungs-Verhältnis», die «Transparenz der Bank» und die «Wertschätzung des Kunden». Diese werden zwar nicht von allen Banken in der gleichen Qualität angeboten. Trotzdem wollen nur wenige Kundinnen und Kunden ihre Bank wechseln: Nur gerade ein Prozent der Befragten plant einen Wechsel der Hauptbank. Weitere fünf Prozent überlegen sich, eine neue Hauptbankbeziehung aufzubauen. Die tiefste Wechselwilligkeit zeigt sich bei Kundinnen und Kunden der Raiffeisenbanken – die höchste bei Grossbanken. «Überraschend ist, dass auch unzufriedene Retail-Bankkunden in der Regel die Bank nicht wechseln», sagt Studienautor Andreas Dietrich.

Auch die Banken sind mit ihren Leistungen zufrieden und zeigen insgesamt wenig Selbstkritik. Die zwei negativsten Einschätzungen machen die Bankenrepräsentanten zu den Themen «kundenfreundliche Öffnungszeiten» und «Filialgestaltung».

Kleinbanken weiterhin mit den besten Kennzahlen

Für das Ranking der besten Schweizer Retail-Banken wurden Kennzahlen von 94 Instituten analysiert. Der Fokus lag dabei auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung erfassen. Berücksichtigt wurden die Jahresabschlüsse 2015 und 2016.

Auf den ersten drei Rängen platzieren sich drei Kleinbanken, welche allesamt eine Bilanzsumme von weniger als 400 Millionen Franken aufweisen (Spar- und Leihkasse Wynigen AG, Caisse d’Epargne d’Aubonne société coopérative, Ersparniskasse Affoltern i.E. AG). Gerade Kleinbanken gelingt es trotz Tiefzinsumfeld weiterhin hohe Zinsmargen zu erwirtschaften. Eine weitere Stärke ist die starke Eigenmittelauslastung. «Zudem scheinen die gelebte Kundennähe, regionale Verwurzelung und die treue – meist ältere – Kundschaft auch heute noch wichtig zu sein», sagt Andreas Dietrich. Die Schwyzer Kantonalbank folgt im Ranking auf Platz 4. Insgesamt weisen mittelgrosse Banken gute Kennzahlen aus. Diese profitieren möglicherweise von gewissen Skalenerträgen, können aber durch ihre noch überschaubare Grösse die Komplexitätskosten, die bei einer grösseren Bank anfallen, weiterhin tief halten.

Nachhaltigkeit wichtig für die Wettbewerbsfähigkeit

Zum ersten Mal wurde auch die Nachhaltigkeit der Retail-Banken umfassend und aus drei Blickwinkeln analysiert: Einerseits wurde der operative Bankbetrieb auf Nachhaltigkeitskriterien untersucht. Andererseits stand die Produktseite der Banken im Fokus. Weiter wurde erhoben, wie die Banken selber das Thema beurteilen und was deren Nachhaltigkeitsüberlegungen antreibt.

Das IFZ schätzt die Nachhaltigkeitsbestrebungen von 15 der 73 untersuchten Banken (21%) als «mittel bis hoch» ein. Diese Banken verfügen über eine Berichterstattung und Zielsetzungen zur Nachhaltigkeit sowie über entsprechende Produkte in den Bereichen Anlegen und Finanzieren. Insgesamt 43 Banken (59%) können nur wenige Nachhaltigkeitsbestrebungen vorweisen. Zudem planen 40 Prozent der 73 Banken konkrete strategische Nachhaltigkeitsinitiativen.

Mobile Payment: Langsames Wachstum ist normal

Die Autoren des IFZ untersuchten, welche Merkmale für den Erfolg von Mobile Payment Applikationen wichtig sind. Beim Bezahlen mit mobilen Endgeräten wie Smartphones oder Tablets ist es zentral, dass die Applikation vertrauenswürdig ist. Zudem müssen Mobile Payment Apps günstiger und einfacher sein als herkömmliche Zahlungsvorgänge. Insgesamt ziehen die Studienautoren ein positives Fazit: Das Transaktionsvolumen über Mobile Payment in der Schweiz ist mit einem Marktanteil von ca. 0.2 Prozent zwar noch gering. Gleichzeitig verläuft die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens vor allem in der Anfangsphase aber immer sehr langsam. «Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen», sagt Andreas Dietrich. «Wir gehen davon aus, dass im Jahr 2020 monatlich etwa 2.5 bis 3 Millionen Transaktionen via Smartphone getätigt werden.»

Frauenanteil in den Verwaltungsräten steigt – aber langsam

Im letzten Teil der Retail Banking-Studie wurde die Corporate Governance von 73 Banken analysiert. Wie sich zeigt, steigt der Frauenanteil in den Bankverwaltungsräten, allerdings nur langsam und auf tiefer Ausgangsbasis. In den Verwaltungsräten der 73 Institute sind 101 Frauen tätig, was einem Anteil von 19 Prozent entspricht. Zwei Jahre zuvor waren es noch 90 Frauen (Anteil von 17 Prozent). Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen.

Die 230-seitige «IFZ Retail Banking-Studie 2017» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Hier finden Sie das Inhaltsverzeichnis der IFZ Retail Banking-Studie.

Wir danken für die Unterstützung:

6. November 2017

Zwei neue Filialkonzepte der Raiffeisenbank Zofingen und der Bank Linth im Test

Von Prof. Dr. Andreas Dietrich

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Gleichzeitig bleiben aber die Nähe zum Kunden und die Wiedererkennbarkeit bzw. Emotionalisierung der eigenen Marke wichtige Differenzierungsmöglichkeiten in einem hart umkämpften Markt. Vor diesem Hintergrund erstaunt es nicht, dass verschiedene Banken nicht nur in ihre digitalen Produkte und Dienstleistungen investieren, sondern weiterhin auch bedeutende Investitionen in ihr Filialnetz tätigen. Im heutigen Blog möchte ich auf die zwei neu gestalteten Filialen der Raiffeisenbank Region Zofingen Genossenschaft (Konzept „Stubenbank“) und der Bank Linth (Hauptsitz) eingehen.

Die Stubenbank der Raiffeisenbank Region Zofingen

Die Raiffeisenbank Region Zofingen verfügt über eine Bilanzsumme von knapp CHF 940 Mio., hat 41 Mitarbeitende und knapp 12’000 Mitglieder. Im Zuge einer überarbeiteten strategischen Ausrichtung hat sie sich entschieden, das Filialkonzept nach einem neuen Ansatz umzugestalten und die Bankfiliale als «Stubenbank.ch» zu positionieren. Nachfolgend möchte ich einige zentrale Elemente dieses Konzepts aufführen:

- Die Bank wurde im Stile einer eher heimeligen und offenen Wohnzimmeratmosphäre umgebaut (u.a. gemütliche Sessel, Parkettboden, Esstisch, etc.). Es gibt einerseits eine offene Zone mit Lounge und andererseits verschieden ausgestattete Sitzungszimmer.

- Die RB Region Zofingen hat entschieden, keine klassischen Bankschalter mehr anzubieten. Die Kunden können (auf Wunsch begleitet) die entsprechenden Geschäfte an den Bankomaten machen. Die Umstellung braucht aber natürlich Zeit – sowohl für die Kunden als auch für die Kundenberater.

- Im Beratungszimmer gibt es neu einen grossen Screen an der Wand, der direkt über WLAN mit dem Notebook bespielt wird. So kann der Kunde das Beratungsgespräch mitverfolgen. Allfällige Dokumente werden dem Kunden per E-Mailkanal zugestellt oder auf dem im Mobiliar integrierten Drucker ausgedruckt.

- Die Kundenberater mussten für die teilweise neu geschaffenen Stellen geschult werden. Einerseits gab es eine interne Schulung bei Raiffeisen Schweiz. Auf der anderen Seite haben die Teamleiter zwei Tage in einem Hotelbetrieb gearbeitet, um besser zu verstehen, was eine «Gastgeberrolle» beinhaltet.

- Die einzelnen Filialelemente sind modular aufgebaut. Sie sind dabei gut verschiebbar im Raum, so dass auch Anlässe mit rund 40-50 Personen durchgeführt werden können.

- Auch das Wording hat sich geändert. Die Bank empfängt keine Kunden mehr, sondern «Gäste» und berät diese in der Stube.

- Die Raiffeisenbank Region Zofingen Genossenschaft hat als erstes ihren Sitz in Oftringen umgebaut. Es ist geplant, dass auch die zwei anderen Standorte bis ins Jahr 2019 in der Form der Stubenbank umgebaut werden.

Gemäss Ivo Spielmann, Leiter Markt, hat die Bank festgestellt, dass die Kunden offener sind als man dies vielleicht erwarten würde. Zwei Drittel der Kunden möchten für ihre kleineren Anliegen nicht mehr ins Sitzungszimmer gehen, sondern diskutieren lieber im offenen Raum. Die Gespräche in Bezug auf die Finanzierungs- und Anlagegeschäfte finden jedoch immer noch lieber in den Besprechungszimmern statt. Die neuen Job-Profile in der Kundenhalle sind in der Regel attraktiver für gut ausgebildete Bank-Mitarbeitenden als die Stelle am Schalter. Ebenso legt die Stubenbank den Fokus gezielt auf mehr Beratung.

Bank Linth

Auch die Bank Linth (CHF 6.5 Mrd. Bilanzsumme, 194 VZÄ) plant, alle 19 Filialen umzubauen. In einem ersten Schritt wurde im Jahr 2015 der Sitz in Sargans nach dem neuen Konzept umgestaltet. In einem zweiten Schritt wurde die Geschäftsstelle in Uznach (inkl. Hauptsitz-Gebäude) für insgesamt 12 Millionen Franken umgebaut. Als nächstes folgen die Standorte Siebnen und Bad Ragaz. Bis ins Jahr 2020 sollen alle Geschäftsstellen der Bank Linth nach dem neuen Konzept umgebaut werden. Ich habe mir die im Juni 2017 fertiggestellte Filiale in Uznach angeschaut und möchte nachfolgend die wichtigsten Beobachtungen aufführen.

- Die Kunden werden persönlich an einem der beiden Welcome Desks begrüsst. Das Ziel ist es, dass die Kunden beim Eintritt einen Bank-Linth-Mitarbeitenden sehen. Der klassische Schalter wurde abgeschafft. Interessant ist, dass einige Kundenberater aus der Kundenhalle sichtbar sind (Kundenhalle, siehe Abbildung 3).

- Auch gegen aussen setzt man Zeichen. Anstatt der üblichen «Bank-Plakate» spielt man mit Lichtrahmen aus Kupfer, welche in Form eines Bilderrahmens Einblicke in die Bank gewähren sollen. Auch bei diesem Filialkonzept setzt man also auf Transparenz (vgl. Blog zur Basler Kantonalbank).

- Die Beratungsgespräche finden in Abhängigkeit der Kunden-Präferenz in den Strandkörben der Kundenzone, am Welcome Desk oder in Sitzungszimmern mit Sichtschutz statt. Der Strandkorb (vgl. Abbildung 4) ist dabei akustisch so gedämpft, dass man erstaunlicherweise auch in der Nähe fast nicht mithören kann. Er eignet sich vor allem für einfache Beratungsgespräche. Gemäss Marlène Frey, Leiterin Unternehmenskommunikation bei der Bank Linth, zeigen erste Erfahrungen aus Sargans, dass dieser von den Kunden geschätzt und genutzt wird. In der Zwischenzeit finden in der Sarganser Filiale mehr Gespräche in den Strandkörben statt als in den Sitzungszimmern.

- Die Mitarbeitenden wurden für die neuen Aufgaben individuell geschult. Wie auch in Sargans konnten sie bereits bei der Raumgestaltung mitreden, da die Elemente der Geschäftsstelle vorab an einem Kartonmodell in Realgrösse getestet wurde (Wege von Kunden und Mitarbeitenden während den häufigsten Prozessen – Bargeldbezug, Beratung etc.). In zwei Trainings mit einem professionellen Butler wurde zudem die Kunden-Interaktion in einem offenen Raumkonzept (vgl. Restaurant, Hotellobby) geübt. Diese Trainings vor Ort wurden ergänzt mit der Möglichkeit, in bereits umgebauten Geschäftsstellen einen Probetag zu verbringen, sowie mit konkreten Hilfsmitteln zur laufenden Optimierung von Prozessen.

- Ein kleines aber interessantes Detail: Es gibt in der Geschäftsstelle nur noch eine Kaffeemaschine. Damit sollen sich einerseits die Mitarbeitenden an einem zentralen Knotenpunkt treffen, wodurch der Austausch zwischen den Mitarbeitenden sich weiter verbessert. Im Bereich der Kundenzone ist es das Ziel, dass die Kundenberater in die Kundenzone gehen «müssen», was dazu führen kann, dass diese auch den einen oder anderen Kunden sehen können.

- Aus meiner Sicht noch wenig entwickelt sind die neuen Beratungszimmer. Zwar sind diese durchaus ansprechend gestaltet (lokale Motive). Die Kundenberater sind aber noch immer mit «Block und Kugelschreiber» ausgestattet und haben noch keinerlei digitale Hilfsmittel im Beratungszimmer zur Verfügung. Gemäss Frey sind diesbezüglich derzeit aber verschiedene Projekte am Laufen und die Zimmer sind bereits entsprechend ausgerüstet (Schnittstellen etc.).

- Vor allem in der Geschäftsstelle prägen natürliche, nach Möglichkeit lokal hergestellte Materialien die Raumgestaltung (Leder, Holz, Filz, Stein, Glas, Kupfer) – mit dem Ziel, eine „Wohlfühlatmosphäre“ zu schaffen.

- Auch die Sitzungszimmer für die Bankmitarbeitenden am Hauptsitz selber wurden umgebaut. Neben sogenannten Telefonkabinen, gibt es auch Räume für Videokonferenzen, Stehtische, Strandkörbe oder Sessel und Lounges. Ebenso steht eine Art Innovations-Raum zur Verfügung, der bei der Bank Linth «Denkküche» genannt wird (siehe Abbildung 5). Hier sollen insbesondere neue Ideen entwickelt werden.

{kind=link}

Fazit

Auch wenn sich die beiden vorgestellten Filialkonzepte optisch unterscheiden, gibt es doch einige interessante Gemeinsamkeiten. Als erstes haben beide Banken entschieden, den klassischen Schalter zu eliminieren. Dies bedingt, dass sich gewisse Kundenberaterinnern und Kundenberater, welche zuvor am Schalter tätig waren, stark umstellen müssen. Insbesondere muss das Verhalten von reaktiv auf proaktiv «umgestellt» werden. Bei beiden Banken führt zu einem höheren Ausbildungsbedarf. Zudem ändern sich die Jobprofile markant, was für einige Mitarbeitende eine Schwierigkeit darstellen dürfte. Als zweites bieten beide Banken die Möglichkeit an, das Beratungsgespräch in der Kundenhalle in einem Strandkorb oder auf einer Couch zu führen. Was auf den ersten Blick als «mutiger» Schritt klingt, könnte durchaus aufgehen. Erste Erkenntnisse zeigen, dass viele Kunden diese Möglichkeit durchaus schätzen. Als Drittes setzen beide Banken auf Transparenz und möchten mit einem guten Lichtkonzept dafür sorgen, dass die Filialen stärker wahrgenommen werden. Bei beiden Filialkonzepten ist der Innovationsgrad möglicherweise nicht mehr so hoch. Es zeigt aber klar auf, in welche Richtung die derzeitigen Filialkonzepte gehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Oktober 2017

Bitcoin und Banken: Einige Fakten

Von Prof. Dr. Andreas Dietrich

Durch die teilweise spektakulären Wert-Entwicklungen von Bitcoin ist die Kryptowährung derzeit stark in den Fokus – auch von Banken – geraten. Ich möchte nachfolgend einige aus meiner Sicht interessante Fakten und Entwicklungen von Bitcoins aufzeigen. Häufig werden Bitcoins – obwohl eine Währung – als eine „Anlageklasse“ genutzt. Dies macht das Thema auch für Banken und Investment Firmen spannend. Der Artikel richtet sich an ein Publikum ohne vertiefte Kenntnisse zu Kryptowährungen.

Geld ist immer auch ein Spiegel der Entwicklungen und Technologien der jeweiligen Epoche. Im digitalen Zeitalter der letzten Jahre kam es deshalb wenig überraschend zur Entwicklung von Währungen, die rein digital und nur im Internet existieren. Eine der bekanntesten digitalen Währungen ist Bitcoin. Seit der Einführung im Jahr 2009 hat die neue Währung nicht nur Aufmerksamkeit von digital interessierten Fans erhalten, sondern auch Zentralbanken und Kritiker des bestehenden Währungssystems beschäftigt. Durch die spektakuläre Wertentwicklung der Währung in den letzten Monaten und der dadurch wieder ausführlicheren medialen Berichterstattungen, verbreitet sich Bitcoin zunehmend auch in der Bevölkerung.

Entwicklung der Geldmenge von Bitcoin

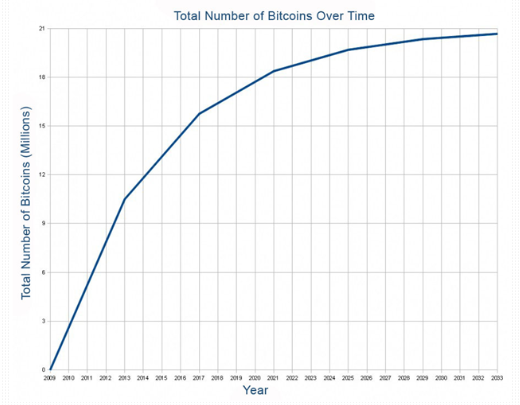

Das System von Bitcoin sieht vor, dass die Geldmenge auf maximal 21 Millionen Stück ansteigen kann. Wie der Abbildung 1 entnommen werden kann, wurden zu Beginn deutlich mehr Bitcoins neu in Verkehr gesetzt als heute. Dies hängt auch mit dem Anreizsystem zusammen: Die Bitcoin-Miners, also diejenigen, welche die Transaktionen im Netzwerk der Bitcoins verarbeiten, erhalten ihre Belohnung (Lohn) in Form von neu ausgegebenen Bitcoins. Alle 210‘000 Blöcke halbiert sich aber die entsprechende Belohnung. Beispielsweise werden seit rund einem Jahr nur noch 12.5 Bitcoins statt 25 Bitcoins (pro Datenblock) ausbezahlt (ganz am Anfang wurden noch 50 Bitcoins pro Datenblock ausbezahlt). Mit der Belohnung wird nicht nur ein Anreiz für die verausgabte Rechnerleistung gegeben – sie dient auch zur Geldschöpfung des banken- und staatenlosen Kryptogeldes. Die nächste Halbierung auf 6.25 Bitcoin pro Block wird ca. im Sommer 2020 erwartet. Ab dem Jahr 2100 (Schätzung) werden dann gar keine neuen Bitcoins mehr ausgegeben. Die abnehmende Belohnung aus dem System soll zunehmend durch Transaktionsgebühren ersetzt werden. Im Juni 2017 waren rund 16.4 Millionen Bitcoins im Umlauf, mehr als zwei Drittel der vorgesehenen Geldmenge wurden also schon ausgegeben.

Im Gegensatz zu den regulären Währungen können Bitcoins nicht beliebig durch Notenbanken vermehrt werden. Einerseits führt dies zu einem sehr tiefen Inflationsrisiko. Andererseits kann die Geldmenge jedoch nicht der Konjunkturentwicklung angepasst werden, was zu deflationären Tendenzen führen kann.

Das Bitcoin-Netzwerk basiert auf einer von den Teilnehmern gemeinsam mit Hilfe einer Bitcoin-Software verwalteten dezentralen Datenbank (der Blockchain), in der alle Transaktionen verzeichnet sind. Im Gegensatz zu Überweisungen im normalen Bankensystem, finden die Bitcoin-Überweisungen weitgehend anonym für alle Beteiligten statt, da Sender und Empfänger kryptographisch verschlüsselt sind. Es ist also für niemanden nachvollziehbar, wer hinter der entsprechenden Transaktion steht.

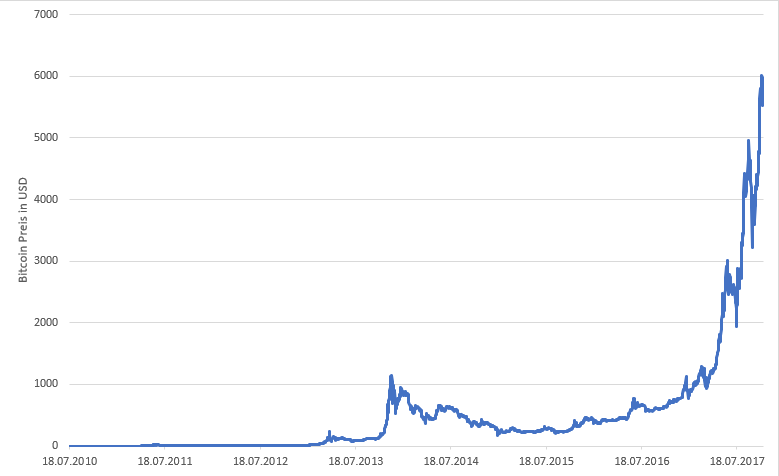

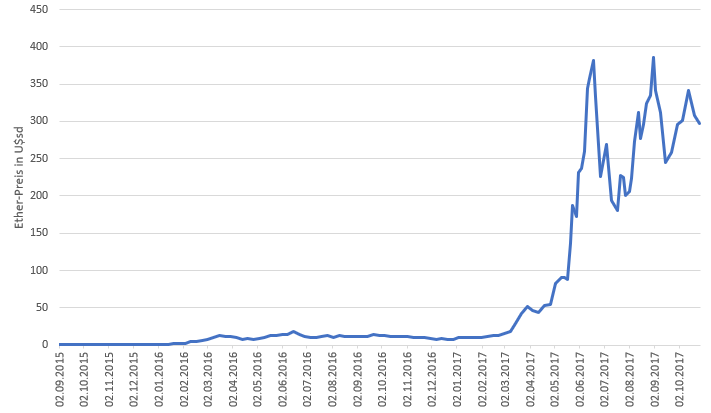

Wertentwicklung von Bitcoin

Der Umrechnungskurs von Bitcoin in andere Zahlungsmittel bestimmt sich durch Angebot und Nachfrage. Der entsprechende Wechselkurs unterliegt im Vergleich zum Devisenmarkt heftigen Kursbewegungen, wie in Abbildung 2 ersichtlich wird. Seit Oktober 2015 hat sich der Wert um mehr als den Faktor 21 erhöht. Auffällig ist insbesondere der starke Anstieg zwischen März 2017 (BTC Preis/USD von 970) und Oktober 2017 (BTC Preis/USD von rund 5’860).

Welches sind die relevantesten digitalen Währungen?

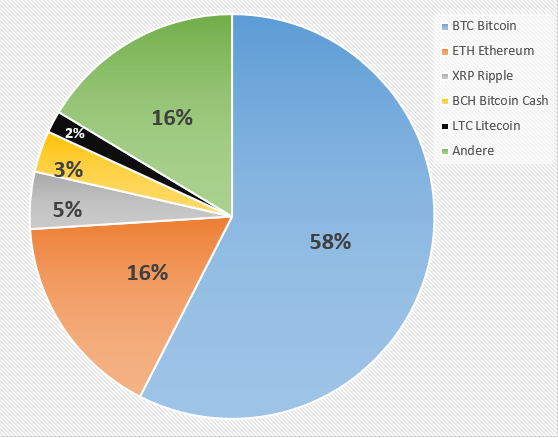

Insgesamt gibt es gemäss coinmarketcap derzeit über 1’200 bekannte digitale Währungen mit einer Marktkapitalisierung von insgesamt USD 172 Mrd (per 26.10.17). Die fünf bedeutensten Kryptowährungen Bitcoin, Ethereum, Ripple, Bitcoin Cash und Litecoin dominieren dabei derzeit den Markt mit einem Anteil von 84 Prozent an der gesamten Marktkapitalisierung. Bitcoin ist mit einem Marktanteil (bezogen auf die Gesamtkapitalisierung aller digitaler Währungen) von rund 58 Prozent noch immer die mit Abstand wichtigste Kryptowährung. Auch Ethereum hat in den vergangenen zwei Jahren stark an Bedeutung gewonnen und hat nun in Bezug auf ihre Marktkapitalisierung einen Anteil von 16 Prozent am gesamten Kuchen der Kryptowährungen erlangt. Die weiteren in Abbildung 3 ersichtlichen Währungen wie Ripple (5%), Bitcoin Cash (3.3%) und Litecoin (1.7%) gehören zwar zu den wichtigsten fünf Währungen, sind aber in Bezug auf die Marktkapitalisierung derzeit (noch) unbedeutend.

Die Wert-Entwicklung von Ethereum ist in Abbildung 4 ersichtlich.

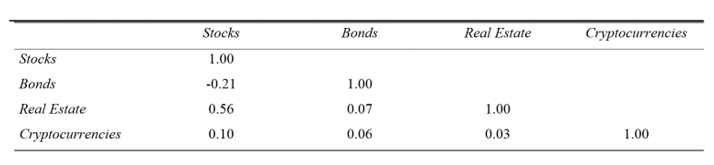

Die bedeutendsten zehn digitalen Währungen korrelieren bislang ziemlich hoch miteinander. Die entsprechenden Korrelationskoeffizienten betragen zwischen 60 und 85 Prozent. Einzig Ripple korreliert gegenüber den anderen digitalen Währungen nur wenig (ca. 20%). Die Zeitreihen bisher sind aber natürlich erst kurz.

Bitcoin eine Währung oder eine Asset Klasse?

Betrachtet man die bisherige Wertentwicklung von Bitcoin und anderen Kryptowährungen lassen sich nur wenige Gemeinsamkeiten mit den Entwicklungen einer „klassischen“ Währung feststellen. Daher betrachten verschiedene Studien die Entwicklungen von Kryptowährungen nicht als eine eigentliche „Währung“, sondern heben viel mehr die Elemente einer eigenen Assetklasse hervor. Spannend in diesem Zusammenhang ist eine Untersuchung am IFZ von Thomas Ankenbrand und Denis Bieri, welche in ihrer Analyse aufzeigen, dass aus Schweizer Investoren-Perspektive betrachtet in den vergangenen vier Jahren die Beimischung von Kryptowährungen (Cryptocurrencies) in ein Portfolio das Risiko-Rendite-Profil deutlich verbessert hätte. Dies kann man auch daran erkennen, dass die Korrelationen eines Kryptowährungs-Indizes mit dem Schweizer Aktienindex, einem Bond-Index und der Anlageklasse „Immobilien“ sehr tief gewesen waren. Eine Beimischung wäre entsprechend zumindest in der Vergangenheit erfolgsversprechend gewesen.

Akzeptanzstellen von Bitcoin

Zu den Onlinediensten, welche Bitcoin als Bezahlmittel akzeptieren, gehören bisher unter anderem Microsoft, Subway, Bloomberg, Whole Foods, Wikipedia, Expedia oder Dell. In der Schweiz gibt es derzeit noch nicht allzu viele Bitcoin-Akzeptanzstelle. Eine der bekanntesten ist die Stadt Zug, welche als erste Stadt weltweit die Kryptowährung als Zahlungsmittel akzeptiert. Seit Oktober 2017 können zudem die Kundinnen und Kunden der Hochschule Luzern Rechnungen in Bitcoin bezahlen. Derzeit nutzen aber viele Personen Bitcoins (noch) nicht als Zahlungsmittel, sondern als Asset Klasse.

Fazit: Bitcoin – und die Banken?

Verschiedene Banken haben begonnen, die Entwicklungen im Bereich der Kryptowährungen – und hier insbesondere im Bereich von Bitcoin und Ethereum – etwas genauer zu verfolgen und bieten teilweise ihren Kunden auch die Möglichkeit, Bitcoin zu kaufen oder verkaufen (z.B. die Falcon Bank oder Swissquote). Eine Absicht zu einem heutigen Zeitpunkt könnte sein, Cryptocurrencies als eine (riskante) «Asset-Klasse» einem Portfolio beizumischen. Als innovative Bank kann man diesbezüglich durchaus punkten mit einem entsprechenden Angebot. Wer aber in Kryptowährungen investiert, muss in Anbetracht der hohen Volatilität eine gewisse Gelassenheit an den Tag legen.

Kommentare

1 Kommentare

cryptophoenix

30. Oktober 2017

Lieber Herr Dietrich, danke für den sachlichen Beitrag und gerne mehr :) Interessant wäre sicher noch der rechtliche Aspekt für die Schweiz. (von BTC zu ICO, welche Token herausgibt, welche dann z.B. wieder einen eigene Blockchain erhalten; Steuererklärung/Vermögen > wenn man die Kryptowährungen in andere "Einheiten" konvertiert [Volatilität])

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Oktober 2017

Gründe für Nicht-Nutzung von E-Banking

Von Prof. Dr. Andreas Dietrich

Wie im letzten Blog aufgezeigt, hat sich das E-Banking heute als „Standardprodukt“ in der breiten Masse durchgesetzt. Gleichwohl ergab eine Untersuchung, dass 12 Prozent der befragten Personen dieses Angebot noch nicht nutzt. Während im letzten Blog aufgezeigt wurde, welche Personen zu den E-Banking-Verweigerern (sog. „Offliner“) gehören, diskutiert der heutige Blog Gründe für die Ablehnung von E-Banking. Zudem wird aufgezeigt, welche Massnahmen möglicherweise zur Überwindung dieser Barrieren führen könnten.

Es gibt immer wieder Menschen, die Innovationen oder neue Technologien ablehnen. Hierfür existieren viele verschiedene Gründe. Nach Ram und Sheth (1989) können aber zwei Arten von Innovationsbarrieren unterschieden werden: Die funktionale und die psychologische. Zu den funktionalen Barrieren zählen:

- Gebrauchsbarriere: Die Konsumentinnen und Konsumenten sind sich an die jetzige Methode gewohnt – die Innovation bringt einen Wechsel im Verhalten und in der Routine mit sich.

- Wertebarriere: Die Konsumentinnen und Konsumenten benötigen einen klaren Vorteil im Preis-Leistungs-Verhältnis im Vergleich zur bisherigen Methode.

- Risikobarriere: Jede Innovation bringt Unsicherheiten mit sich und kann Nebeneffekte hervorrufen.

Bei den psychologischen Barrieren nennen die Autoren die folgenden Hemmnisse:

- Traditionsbarriere: Die Innovation bringt kulturelle Veränderungen mit sich, und es entstehen (unerwünschte) Abweichungen zu bisherigen Traditionen und Vorgehensweisen.

- Image Barrieren: Gewisse Banken oder auch Bankengruppen haben ein in der Bevölkerung festgefahrenes Image, dass sie nur schwerlich wieder loskriegen. Auch wenn beispielsweise ein neues innovatives Produkt angeboten wird, können sich die Kunden nicht vorstellen, dass diese Bank wirklich innovativ sein kann und nutzen es daher nicht.

Umfrage

Um zu eruieren, welche konkreten Ursachen und Barrieren dazu führen, dass gewisse in der Schweiz lebenden Personen das E-Banking nicht nutzen, hat Cindy Kobler im Rahmen einer Bachelorarbeit und im Auftrag der Zürcher Kantonalbank eine Umfrage durchgeführt. Neben den Ursachen der Barrieren wurde auch versucht herauszufinden, welche konkrete Massnahmen sich eignen, um über diese Barrieren hinwegzukommen.

Die Umfrageergebnisse

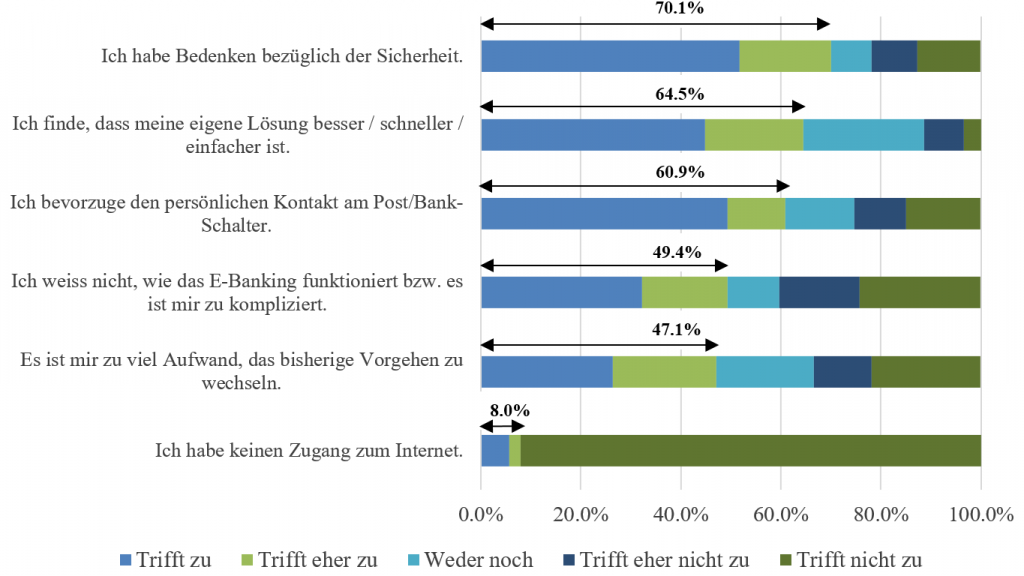

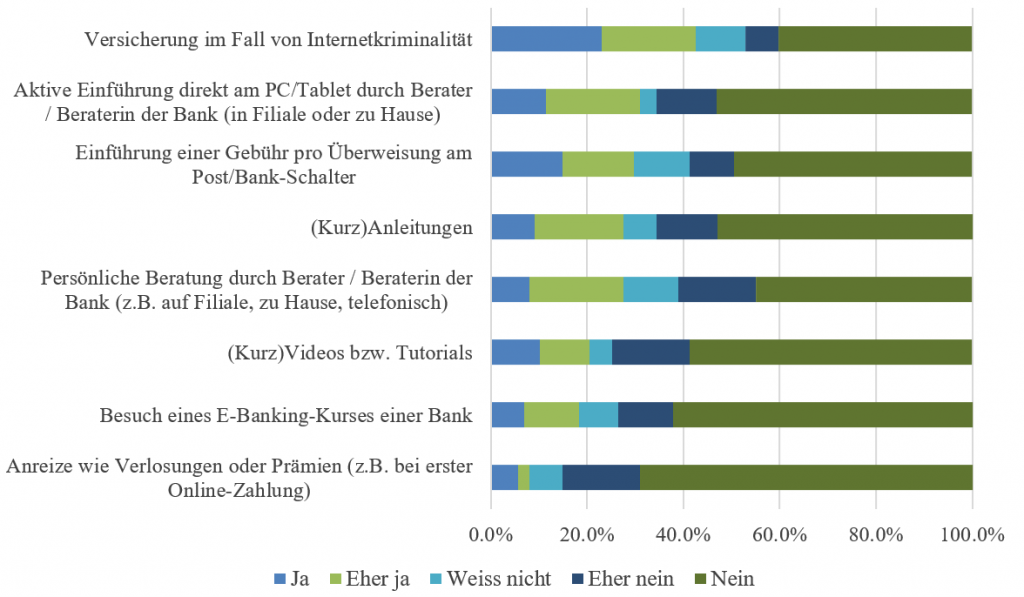

In Abbildung 1 ist zu erkennen, welches die wichtigsten Hindernisse für die Nutzung von E-Banking sind. Vereinfacht zusammengefasst kann man die folgenden drei Gründe anbringen:

- Sicherheitsbedenken: Angst, dass ein Hacker Zugriff auf das Bankkonto erhält.

- Bequemlichkeit: Der Bankkunde ist sich an den aktuellen Prozess gewöhnt und möchte diesen – aus praktischen Gründen oder aus Gründen der Bequemlichkeit, respektive des aus seiner Sicht zu hohen Wechselaufwands – nicht ändern.

- Unwissen: Gewisse Bankkunden wissen nicht, wie das E-Banking funktioniert oder welche Vorteile es bietet.

Der wichtigste Grund für die Nicht-Nutzung ist das Thema Sicherheit. Über 70 Prozent der Offliner gibt an, dass sie Bedenken bezüglich der Sicherheit hat (Aussage „trifft zu“ oder „trifft eher zu“). Lediglich 8 Prozent geben als Grund für die Nicht-Nutzung einen fehlenden Internetzugang an. Weitere in der Umfrage zusätzlich erwähnte Gründe sind beispielsweise, dass der Ehepartner die Finanzangelegenheiten erledigt, dass das E-Banking nicht benötigt wird oder dass die Allgemeinen Geschäftsbedingungen (AGB) nicht akzeptiert werden.

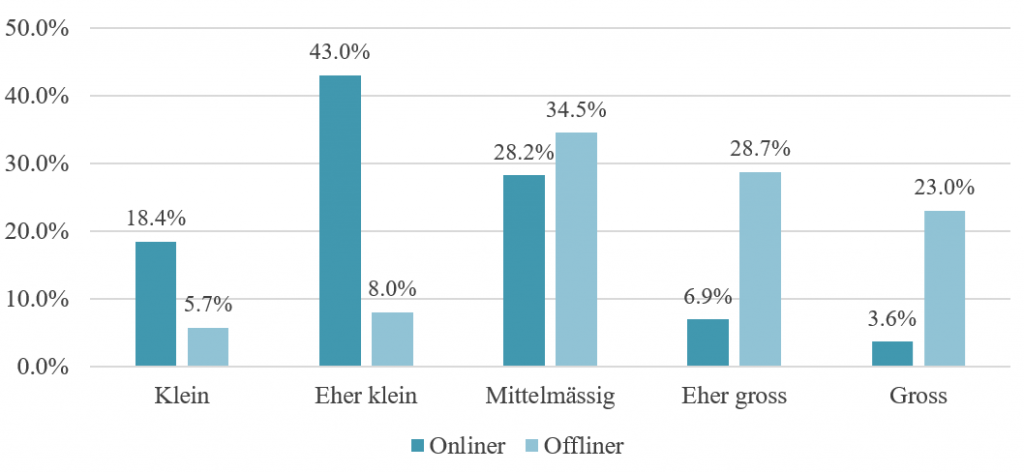

Ein Vergleich der Sicherheitsbedenken von Onlinern und Offlinern macht klar, dass die Onliner deutlich öfters nur „kleine“ oder „eher kleine“ Sicherheitsbedenken haben. Die Offliner hingegen weisen höhere Prozentwerte bei den Nennungen „Eher gross“ und „Gross“ auf (vgl. Abbildung 2).

Mögliche Massnahmen

In der Umfrage wurden den Offlinern in der vorliegenden Umfrage verschiedene Massnahmen aufgelistet, welche sie nach ihrer Wirksamkeit für eine zukünftige Nutzung beurteilen mussten. Abbildung 3 macht dabei deutlich, dass zahlreiche Offliner fast allen möglichen Massnahmen gegenüber negativ gestimmt sind. Diese allgemeine Abwehrhaltung könnte am ehesten mit dem Abschluss einer Versicherung im Fall von Internetkriminalität gelindert werden. Des Weiteren könnte eine aktive Einführung ins E-Banking direkt am PC / Tablet durch eine Beraterin oder einen Berater für immerhin 31 Prozent der Befragten ihre Entscheidung in Bezug auf die E-Banking Nutzung verändern. Ebenso könnte die Einführung einer Gebühr für Überweisungen am Post/Bank-Schalter die Offliner zu einer Nutzung des E-Bankings bewegen. Der Besuch eines E-Banking-Kurses, welcher bei vielen Banken aktuell sehr beliebt ist, wird von vielen Offlinern in dieser Umfrage hingegen nicht als attraktiv beurteilt.

Fazit: Unterschiedliche Massnahmen pro «Offliner-Gruppe»

Betrachtet man die oben vorgestellten Resultate etwas genauer, wird ersichtlich, dass man wohl keine einfache Massnahme als DIE Lösung präsentieren kann. Der erfolgversprechendste Weg scheint mir, dass die Banken in einem ersten Schritt verschiedene „Offliner-Gruppe“ bilden, welche abhängig von den Gründen für die Ablehnung „segmentiert“ werden. Danach könnte man abhängig von der Gruppe unterschiedliche Massnahmen einsetzen, um diese zur zukünftigen Nutzung des E-Bankings zu bewegen. Nachfolgende werden beispielhaft drei verschiedene Nutzergruppen vorgestellt. Der Typ „Do it yourself“ müssten beispielsweise vor allem die funktionalen Vorteile und potenziellen Effizienzgewinne aufgezeigt werden. Ebenso würde bei Personen dieser Gruppe möglicherweise die Einführung einer Gebühr pro Überweisung dazu führen, dass sie ihre Gewohnheiten umstellen. Die oder der Sicherheitsbewusste hingegen sieht möglicherweise eine Versicherung im Fall von Internetkriminalität, das persönliche Einrichten durch einen Bankberatenden oder einen E-Banking-Kurs als hilfreich an. Gewohnheitstiere unter den Kundinnen und Kunden wiederum könnten wohl vor allem durch Massnahmen wie die Erhebung einer Gebühr pro Überweisung am Post/Bank-Schalter zum E-Banking gebracht werden. Die entsprechenden Zielgruppen aber zu definieren und dann auch gezielt anzusprechen ist nicht ganz einfach. Ebenso gilt zu beachten, dass die entsprechenden Gruppen vermutlich vor allem persönlich angesprochen werden müssen.

PS: Es hat in der Zwischenzeit nur noch 8 freie Plätze für die Retail Banking Konferenz vom 16.11. Ein rasches Anmelden lohnt sich! Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie). Mehr zur Konferenz und zur Studie erfahren Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Oktober 2017

Welche Kunden sind eigentlich Online Banking-Verweigerer?

Von Prof. Dr. Andreas Dietrich

Das E-Banking ist ein zentraler digitaler Kanal von Banken. Gleichzeitig zeigen Studien, dass verschiedene Personengruppen das E‑Banking und Mobile Banking unterschiedlich stark nutzen. Insbesondere die E-Banking „Verweigerer“ oder „Offliner“ sind dabei eine interessante Zielgruppe, welchen bis anhin noch nicht viel Beachtung geschenkt wurde. Im heutigen Blog werden die Umfrageergebnisse einer im Rahmen der Bachelorarbeit von Cindy Kobler durchgeführten Umfrage präsentiert und es wird aufgezeigt, wie viele und welche Personen sich bis anhin dem E-Banking verweigert haben.

Das E-Banking ist einer der wichtigsten und meist genutzten digitalen Kanäle der Banken. Eine Studie der Universität Zürich (2015) zeigt, dass in der Schweiz mittlerweile 66 Prozent der Bevölkerung das Internet nutzen, um Bankdienstleistungen in Anspruch zu nehmen. Gemäss einer Studie der LGT (2016) nutzen in der Schweiz 14 Prozent kein E-Banking. Entsprechend gibt es also noch immer Personen, welche die Nutzung von E-Banking und E‑Banking Mobile aus diversen Gründen ablehnen. Im nachfolgenden Blog-Artikel wird diese Kundengruppe etwas genauer untersucht.

Umfrage

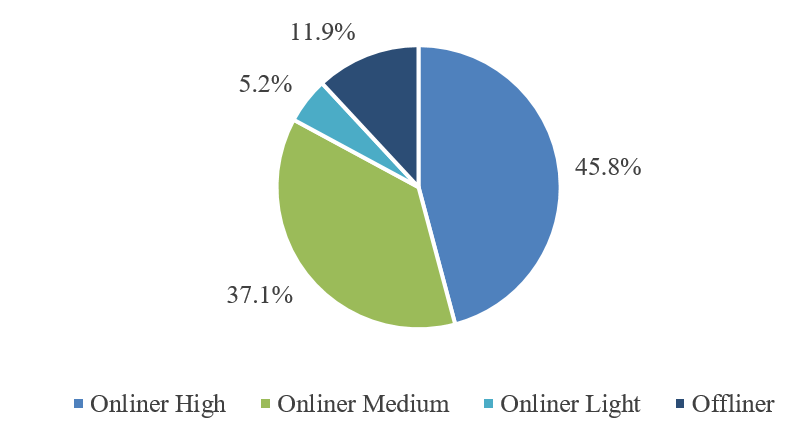

Die Umfrage wurde im April 2017 durchgeführt. Insgesamt haben 729 Personen an der Umfrage teilgenommen. Davon sind 51.3 Prozent Frauen und 48.7 Prozent Männer. Die Geschlechterverteilung deckt sich also in etwa mit der Schweizer Wohnbevölkerung. Auch in Bezug auf den Ausbildungsstand darf die Studie als ziemlich repräsentativ bezeichnet werden. Die Umfrage ist hingegen nicht repräsentativ in Bezug auf den Wohnort. Personen aus ländlichen Gebieten sind übervertreten. Das Durchschnittsalter aller Teilnehmenden liegt bei rund 40 Jahren.

Unterschieden wurde zwischen vier verschiedenen Nutzergruppen.

- „Onliner High“: Nutzen E-Banking sehr oft, d.h. Log-in mind. einmal pro Woche

- „Onliner Medium“: Nutzen E-Banking oft, d.h. Log-in ein- bis zweimal pro Monat

- „Onliner Light“: Haben zwar einen E-Banking-Zugang, nutzen ihn aber nur selten, d.h. Log-in weniger als einmal pro Monat

- „Offliner“: Keine Nutzung von E-Banking

Ergebnisse und Analyse

Die Umfrageergebnisse machen deutlich, dass etwas mehr als 88 Prozent der Befragten das E-Banking nutzen, derweil insgesamt rund 12 Prozent der Befragten der Gruppe der „Offliner“ zugeordnet werden kann. Der Anteil der Onliner High ist mit 45.8 Prozent am grössten, gefolgt von den Onlinern Medium mit 37.1 Prozent und den Onlinern Light mit 5.2 Prozent (vgl. Abbildung 1).

Des Weiteren konnte festgestellt werden:

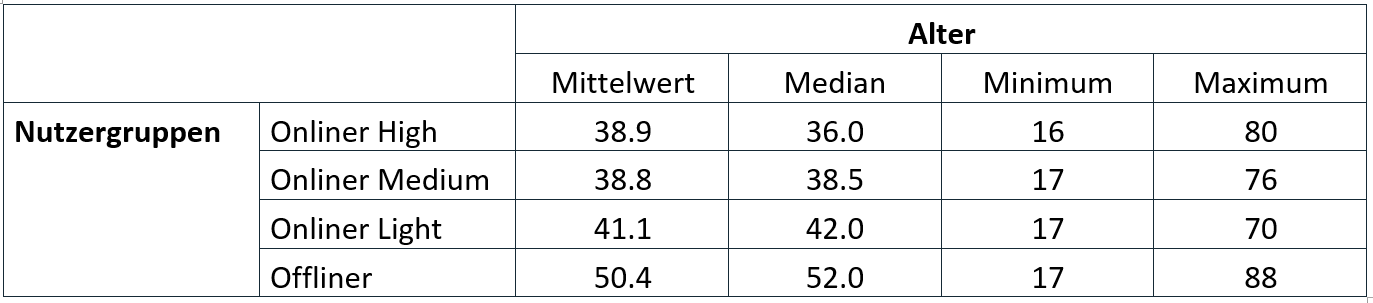

Alter: Die Offliner weisen mit 50 Jahren ein signifikant höheres Durchschnittsalter auf als die Onliner (39 Jahre). Zudem konnte festgestellt werden, dass die Nutzungsintensität mit zunehmendem Alter tendenziell abnimmt.

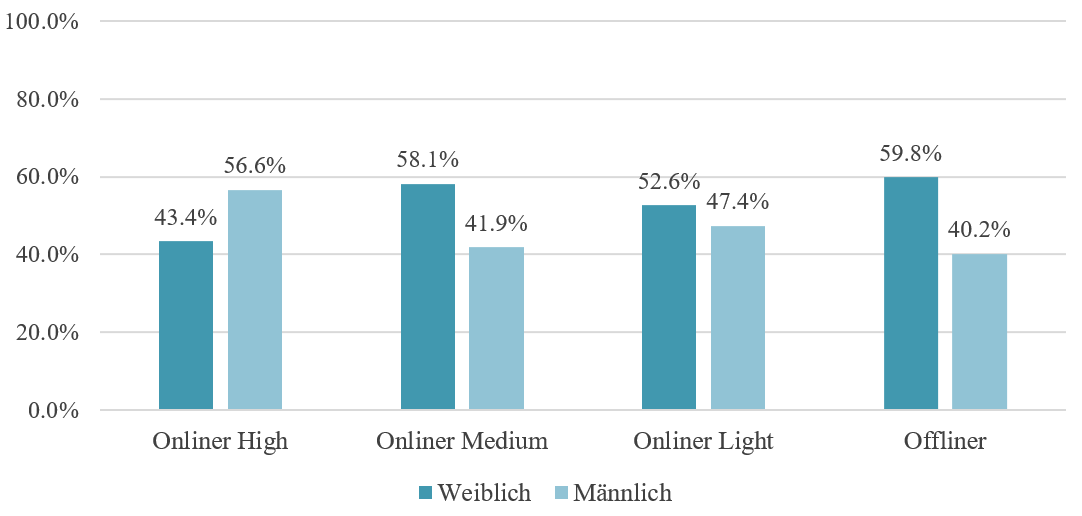

Geschlecht: Des Weiteren sind auch geschlechterspezifische Unterschiede in der E-Banking-Nutzung zu finden. Männer nutzen das E-Banking intensiver als Frauen. Bei den Onlinern High hat es mehr Männer als Frauen. Bei den Onlinern Medium ist dies umgekehrt, der Frauenanteil liegt hier mit 58.1 Prozent höher als derjenige der Männer. Bei den Onlinern Light hingegen gibt es kaum Unterschiede zu verzeichnen. Interessant sind wiederum die Offliner. Frauen scheinen tendenziell eher der Offliner-Gruppe anzugehören als Männer. Rund 60 Prozent der Offliner sind Frauen. Die Abbildung 2 veranschaulicht diese Resultate grafisch.

Wohnort: Die Nutzungsintensität im E-Banking ist höher, je städtischer eine Person lebt.

Ausbildungsstand: Einen weiteren Zusammenhang zeigt die Analyse des Ausbildungsstandes der Befragten auf: Personen mit einem höheren Abschluss nutzen das E-Banking häufiger. Insbesondere Personen welche „nur“ die obligatorische Schule absolviert haben, haben eine höhere Wahrscheinlichkeit, zur Gruppe der Offliner zu gehören.

Online Aktivitäten: Die in der Umfrage eruierten Online-Aktivitäten „Surfen im Internet“ und „E-Mail“ werden über alle Gruppen hinweg rege genutzt. Auch wenn sich die Offliner also durchaus im Internet bewegen, gibt es einige gewichtige Unterschiede. So verwenden sie im Schnitt deutlich seltener eine Kreditkarte beim Zahlen oder Einkaufen. Ebenso nutzen die E-Banking „Offliner“ auch Social Media seltener als die Onliner. Die Anzahl der Online-Aktivitäten korreliert zudem mit der E-Banking-Nutzung: Je grösser die Anzahl der Online-Aktivitäten, die eine Person ausführt, desto intensiver nutzt sie das E-Banking.

Fazit

Obwohl sich das E-Banking heute als „Standardprodukt“ in der breiten Masse durchgesetzt hat, gibt es noch immer rund 12 Prozent der Schweizer Bevölkerung, welche dieses Angebot noch nicht nutzt. Wie oben gezeigt, ist die Wahrscheinlichkeit, in die Gruppe der Offliner zu gehören besonders hoch für ältere Personen, Frauen, auf dem Land lebende Personen, oder Personen mit einer schlechteren Ausbildung. In einem nächsten Blog wird aufgezeigt, welches die Gründe für die Ablehnung von E-Banking sind, und welche Massnahmen möglicherweise zur Überwindung dieser Barrieren führen.

Kommentare

1 Kommentare

Gründe für Nicht-Nutzung von E-Banking

23. Oktober 2017

[…] Untersuchung, dass 12 Prozent der befragten Personen dieses Angebot noch nicht nutzt. Während im letzten Blog aufgezeigt wurde, welche Personen zu den E-Banking-Verweigerern (sog. „Offliner“) gehören, […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Oktober 2017

Andere Retail Banking Institute,

Agil, digital, vernetzt – Teambank EasyCredit

Von Prof. Dr. Nils Hafner

Im Rahmen unserer Ausbildung rund um die Digitalisierung der Banken beschäftigen wir uns am IFZ viel mit der sogenannte „digital readiness“. Darunter versteht man vor allem die Fähigkeit, den Nutzen digitaler Lösungen für Stakeholder der Bank zu erkennen und systematisch zu realisieren. Das erweist sich für die meisten Institute hierzulande als ausserordentlich komplexes Vorhaben. Denn, redet man über Digitalisierung, müssen oft sowohl die verschiedenen Fachabteilungen als auch der IT Bereich der Bank einbezogen werden. Daher spielt die agile Entwicklung von Lösungen eine besondere Rolle. Hier werden von den beteiligten Projektteilnehmern schnell und iterativ Prototypen entwickelt, die man mit Stakeholdern wie Kunden, Mitarbeitern oder der Öffentlichkeit diskutieren und anpassen kann. Dieser Ansatz erfordert von den Mitarbeitern der Bank in der Entwicklung eine Vielzahl an neuen Fähigkeiten, die auch gerade durch die Infrastruktur des Instituts gefördert werden können.

Ein hervorragendes Beispiel aus dem nahen Ausland ist in diesem Zusammenhang die TeamBank AG aus Nürnberg, Deutschland, die mit TeamBank EasyCredit ein Erfolgsmodell im Bereich Ratenkredite geschaffen hat. Sie setzt seit mehreren Jahren auf Kundenähe und durchgängige digitale Angebote. Um in diesem Umfeld erfolgreich zu sein, legt die TeamBank AG bei der täglichen Arbeit jedoch vor allem bei der Produktentwicklung und der Ausbildung Wert auf eine hohe Vernetzung unter den Mitarbeitenden. Jeder Mitarbeiter kann sich hier durch flache Hierarchien in die Weiterentwicklung des Unternehmens einbringen. Dazu wurde in den letzten Jahren ein Arbeitsumfeld geschaffen, das im Banking seines gleichen sucht. Das Gebäudekonzept des neuen Hauptsitzes ist doch seine offene Gestaltung ganz auf Teamwork und Vernetzung ausgelegt. So können sich Mitarbeiter aus verschiedensten Abteilungen schnell und unkompliziert im Rahmen von Projekttreffen austauschen. Dabei ist dem Unternehmen wichtig, entwicklungshemmende Faktoren, wie lange Anreisewege zu Treffen, Raummangel für Sitzungen und fehlende Kenntnis der relevanten Kollegen systematisch auszuschalten.

Und auch digitale Technologie nutzt die TeamBank zur Qualifizierung Ihrer Mitarbeiter. So werden Instrumente und Hilfsmittel der Virtual Reality gezielt in Schulungen und Coachings rund um den Kundenkontakt eingesetzt, um die Routine und Erfahrungskompetenzen zu stärken. Der Mitarbeiter ist so besser auf Kundendialoge vorbereitet und kann seine persönlichen Kompetenzen sicher ausspielen. Keine Wunder wurde die TeamBank AG 2017 zum elften Mal in Folge im Rahmen des Wettbewerbs „Arbeitgeber des Jahres“ ausgezeichnet.

Wir freuen uns auf den Vortrag des Vorstandsvorsitzenden der Teambank Alexander Boldyreff zum Thema „TeamBank EasyCredit – mit Agilität zum Erfolg“ am 16. November an der Retail Banking Konferenz am IFZ. Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Mehr zur Konferenz und zur Studie erfahren Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Oktober 2017

Eine spannende Innovation im Bereich des digitalen Anlegens: Das Modell von clevercircles im Test

Von Prof. Dr. Andreas Dietrich

Mit clevercircles wird im nächsten Frühling ein neuer und wirklich innovativer «Robo-Advisor» im Schweizer Markt lanciert. Während die bisherigen Robo Advisors auf einer Vermögensverwaltungsmandats-Lösung basieren, ist das Angebot von clevercirclesvor allem für diejenigen Anlagekunden interessant, welche auch die Meinungen von Freunden, Experten und der Crowd in ihren Anlageentscheid einfliessen lassen wollen. clevercirclesbefindet sich derzeit erst in der Testphase. Ich durfte aber bereits als Alpha-Tester dabei sein und möchte nachfolgend einige Überlegungen des Modells und meine persönlichen Eindrücke aufzeigen.

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung noch immer limitiert. Während den letzten Jahren wurden aber zahlreiche FinTech Firmen gegründet, welche das Ziel haben, die Anlageberatung zu digitalisieren. Diese sogenannten Robo Advisor stellen den üblicherweise Retail und Affluent Kunden online Tools und mobile Lösungen zur Verfügung, die zuvor nur für Kundenberater und professionelle Investoren bestimmt waren. Die Banque CIC (Suisse) dringt mit ihrer neuen strategischen Geschäftseinheit clevercircles nun auch in den Markt der Robo Advisors ein. Das Modell differenziert sich aber ziemlich stark gegenüber den bisherigen Angeboten.

Wie treffen Schweizer Kunden Anlageentscheidungen?

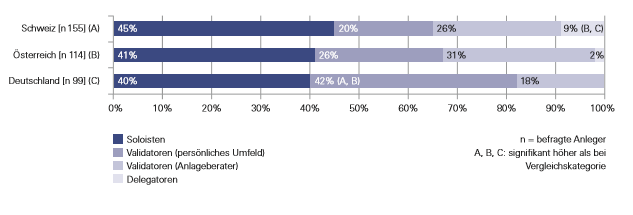

Gemäss einer Studie der LGT (vgl. Abbildung 1) treffen in der Schweiz 45 Prozent der befragten Private-Banking-Kunden in der Regel die Anlageentscheidungen ganz eigenständig (Soloisten). 46 Prozent treffen die Anlageentscheidungen zusammen mit anderen oder dem Anlageberater (Validatoren), derweil ein kleinerer Anteil von 9 Prozent die Anlageentscheidungen komplett dem Anlageberater überlässt (Delegatoren).

Die bisher bekannten Schweizer Robo Advisor Angebote wie zum Beispiel True Wealth, Digifolio, der Investomat oder Descartes Finance fokussieren sich auf das Segment der Delegatoren, also Personen, welche das Kapital als Vermögensverwaltungs-Mandat betreut lassen möchten. Im Gegensatz zu diesem klassischen Delegatoren-Modell, zielt das Modell von clevercircles auf die grösste Anlegergruppe, nämlich die Validatoren, ab.

So funktioniert das Modell

Als erstes wird anhand von lediglich drei Fragen der Anlegertyp ermittelt. Abhängig vom entsprechenden Profil wird dem potenziellen Anleger danach von clevercircles als Basis eine Anlagestrategie unterbreitet («strategische Asset Allocation»). Die entsprechende Anlagestrategie respektive die Verteilung des Vermögens in die verschiedenen Anlageklassen kann vom Anleger nunauf einfache Art und Weise manuell angepasst werden (siehe Abbildung 2). Auch die Bandbreiten können manuell angepasst werden. Der Anleger sitzt also stärker im Driver Seat als bei den meisten anderen Angeboten. Die verschiedenen Anlagelösungen basieren auf 16 ETF oder Index-Fonds. Einzeltitel können nicht erworben werden.

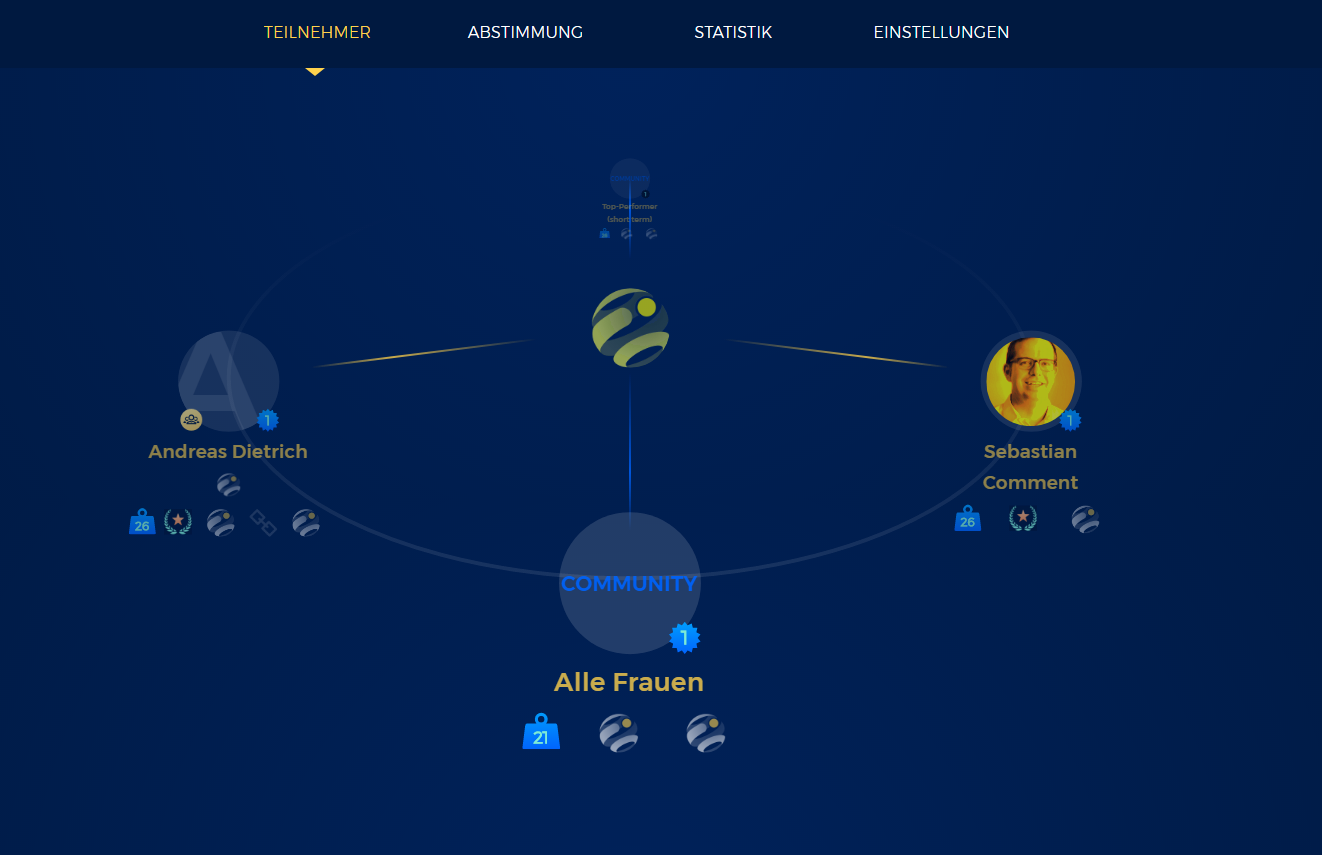

Als zweites kommt ein sehr spannender und innovativer Schritt. Die einzelnen Teilnehmer können nun einerseits registrierte Personen und Gruppen („circles“) im bereits vorhandenen clevercircles-Netzwerk suchen und diese anfragen, ob sie dem eigenen circle (Anlagekreis) beitreten. Auf der anderen Seite können die einzelnen Anleger ihre Vertrauenspersonen einladen, sich via E-Mail oder Social Media-Login ebenfalls auf clevercircles zu registrieren. Die Idee dahinter ist, dass die einzelnen Kunden diejenigen Experten, Familienmitglieder oder Freunde einladen, von welchen sie sich in ihren Anlageentscheidungen einen Rat holen möchten, bzw. die Sie in die Entscheidung involvieren möchten, man denke etwa an Ehepartner Aus Sicht von clevercircles hat dieser Aspekt auch den wichtigen Nebeneffekt, dass die verschiedenen Anleger ihr Netzwerk aktivieren (Multiplikator-Effekt).

Der Aufbau seiner persönlichen Community (resp. des Circles) ist wie oben erwähnt ein zentraler Baustein dieses Modells. Interessant ist bei clevercircles, dass die einzelnen Kunden nun selber bestimmen können, welche Experten und Familienmitglieder mit welchem Gewicht das periodisch stattfindende «Rebalancing» beeinflussen. Ebenso können die Kunden (auch) die Meinung der kollektiven Intelligenz als Entscheidungsgrundlage verwenden. Spannend finde ich auch, dass man aus verschiedenen Gruppen von kollektiver Intelligenz auswählen kann (z.B. Alle Mitglieder, Alle Mitglieder über 40, Frauen, alle Personen mit einem Depot von mehr als CHF 50’000, etc.). Der Anleger kann beispielsweise festhalten, dass z.B. 20 Prozent der eigenen Stimme gehören, 30 Prozent des Gewichts der Gesamtmeinung vom Finanzexperten einfliesst, 20 Prozent die Durchschnittsmeinung der Community repräsentiert, 10 Prozent der Einschätzungen von einer Wirtschaftszeitung stammt und 20 Prozent der Stimmen seiner Frau gehören. Basierend auf den zweimonatlich erhobenen Circles-Abstimmungen und den daraus konsolidierten Erwartungen können danach von den Anlagekunden individuell und auf freiwilliger Basis Portfolioanpassungen vorgenommen werden (taktische Asset Allocation mit Bandbreiten von in der Regel 20% bis 30%). Die Möglichkeit der Umschichtung respektive der Validierung der Anlagestrategie hat man nur alle zwei Monate. Insofern spricht man bewusst die Trading-orientierten Kunden nicht an.

Die Fragestellungen – oder in den Worten von clevercircles: die Abstimmungen – finden unter den registrierten Personen jeweils im Zwei-Monatsrhythmus statt, basierend auf jeweils sieben ziemlich einfachen Fragen zur Markterwartung. Die an der Umfrage teilnehmenden Personen müssen nicht Bankkunden sein. Die Teilnahme an der Meinungsbildung kann auch ohne Bankdepot erfolgen. Die entsprechenden Fragen sind explizit nicht auf Experten-, sondern auf Laien-Niveau gestellt. Beispielsweise wird gefragt, wie der entsprechende Teilnehmer die Zinsentwicklung einschätzt und es wird nicht gefragt, wie hoch das Gewicht von Bonds sein soll. Ebenso kann man die verschiedenen Regionen auf ein Podest verteilen, anstatt zu definieren, wie das Depotvolumen prozentual in die verschiedenen Regionen verteilt werden kann. Damit wird das Konzept der Weisheit der Vielen umgesetzt, wonach die Vielfalt an Meinungen zu besseren Resultaten führt. Mit einer intuitiven Fragestellung können sich auch nicht Finanzprofis einfach beteiligen.

Zentral bei einem solchen Konzept ist es, die entsprechenden Personen «bei Laune» zu halten. Oftmals besteht eine gewisse Gefahr, dass die «Voters» nach einer Zeit müde werden und dadurch auch die Breite der Meinungen wegfällt. Auch clevercircles ist sich dessen bewusst. Sie versuchen daher – ähnlich wie auch die LUKB bei ihrem Crowdvoting-System – Gamification Elemente einzubauen. Unter anderem ist ein Ranking vorgesehen, anhand dessen auch Awards vergeben werden. Experience-Punkte zeigen dabei auf, wie gut der einzelne Teilnehmer bisher abgeschnitten hat. Ebenso erhofft man sich einen positiven Effekt durch die zugesicherte Teilnahme von vielen Profis- und Journalisten-Meinungen.

Weitere Fakten

- Zuständig für die die Entwicklung war ti&m

- Der Preis beträgt 0.75 Prozent (all-in-fee; ohne ETF-Kosten). Das Rebalancing ist in diesem Preis inbegriffen.

- Mindestinvestitions-Summe: CHF 10’000

- Es gibt eine Hybrid-App, so dass man auch via Smartphone die entsprechenden Abstimmungen oder den Portfolio-Check machen kann.

- Leider gibt es derzeit noch kein Digital Onboarding. Vor allem die ID Verifikation muss daher auf die herkömmliche Art und Weise (z.B. am SBB-Schalter) getätigt werden. Diesen Medienbruch erachte ich als ungünstig. Der Onboarding-Prozess wird aber möglicherweise zu einem späteren Zeitpunkt digitalisiert.

- Der Geschäftsführer von clevercircles ist Sebastian Comment. Comment war zuvor «Head of Retail Banking» und «Head of Marketing and Communications» bei der Banque CIC (Suisse).

- Clevercircles bietet das Modell auch als «white labeling» Lösung an. Gemäss Sebastian Comment zeigen dabei verschiedene Banken, Versicherungen und Vermögensverwalter Interesse am B2B Modell

- Etwas schade finde ich persönlich, dass das Modell nicht von der CIC selber angeboten wird, sondern mit dem Sub-Brand von «clevercircles» vermarktet wird. Dadurch ist clevercircles zwar agiler und kann freier kommunizieren, aber gleichzeitig ist der Aufbau eines neuen zusätzlichen Brands eine herausfordernde Aufgabe.

Fazit

Generell erachte ich den Markt für Robo Advisors oder dem digitalen Anlegen als ein hart umkämpfter Markt. Es ist zu erwarten, dass künftig noch weitere Schweizer Banken mit bekannten Brands in den Markt einsteigen werden, was es für Startups in diesem Bereich doppelt schwierig macht. Vor allem die hohen Kosten der Kundenakquisition sind für Startups oftmals eine Herausforderung. Auf der anderen Seite könnte die Umsetzung von MiFID II resp. Fidleg ein für Robo-Advisor positiver Faktor sein, weil Robo-Advisors das Anlagebedürfnis einer grossen Bevölkerungsschicht kosteneffizient abdecken können und dabei auch die regulatorische Informationspflicht gegenüber Retail-Kunden erfüllt wird. Insofern bin ich gespannt, ob clevercircles sich durchsetzen und von Skaleneffekten profitieren kann. Für den Aufbau eines eigenen Brands mit einem eher begrenzten Marketing-Budget sind gute Ideen gefragt. Der Aufbau der Community über Direkteinladungen ist hierbei aber ein sehr spannender und auch sinnvoller Ansatz, wie man dieses Problem lösen kann. Ebenso könnte der B2B Ansatz das Modell weiter beflügeln. Generell erachte ich das Modell von clevercircles als sehr innovativ und spannend – und es differenziert sich von den bisherigen Angeboten relativ stark. Ebenso finde ich die Lösung optisch und in Bezug auf die Benutzerführung hervorragend umgesetzt. Insofern bereichert dieses Modell den Markt für digitales Anlegen in der Schweiz. Es ist geplant, dass ich auf meinem Blog auch in Zukunft über relevante Entwicklungen von clevercircles berichten werde.

Kommentare

2 Kommentare

Fritz H.

3. Oktober 2017

Eine interessante Investmentplattform namens INVESTORY wird in ihrem Vergleich leider nicht erwähnt. Diverse Finanzexperten verwalten auf INVESTORY ihre private Vermögen und stehen mit dem eigenen Vermögen im Risiko. Anleger können diesen Finanzexperten auf Knopfdruck folgen. Während die in diesem Artikel erwähnten Plattformen True Wealth, Digifolio, und Investomat ausschliesslich auf eigene Strategieansätze setzen, setzt INVESTORY auf den Wettbewerb unter den Finanzexperten. Dieser natürliche Selektionsprozess führt automatisch zu einer höheren Qualität. Descartes Finance setzt auch auf Strategien von Finanzexperten, macht die Resultate aber nicht transparent, was ich sehr bedaure. Besten Dank F.H.

Strub

3. Oktober 2017

Interessante Analyse einer innovativen Lösung. Gleichwohl darf der Erfolg angezweifelt werden: (1) Schwarmintelligenz gilt vor allem beim Wissen, weniger bei die Zukunft betreffenden Fragestellungen von Märkten. Es gibt Verhaltensstudien, die kollektiven Anlageentscheidungen sogar eine negative Prämie unterstellen. Insofern ist der Crowdansatz wohl eher psychologischer Natur denn ein reeler Beitrag zur Wertentwicklung des Portfolios. Das Grundproblem löst auch clevercircles nicht, insbesondere dasjenige von Validatoren: die prioritäre Frage ist nämlich bei den meisten Anlegern nicht "was" oder "wie", sondern wann. Obwohl die Expertenantwort immer "immer" lautet, sind viele Privatanleger chronisch unterinvestiert. Die Kosten von 0.75% (plus ETF) sind nicht wirklich attraktiv. Das Preisniveau bei den Banken mit persönlichen Beratern passt sich kontinuierlich nach unten an.

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. September 2017

Regionalbanken und Sparkassen,

6 Gründe, warum man die Retail Banking Konferenz 2017 nicht verpassen sollte

Von Prof. Dr. Andreas Dietrich

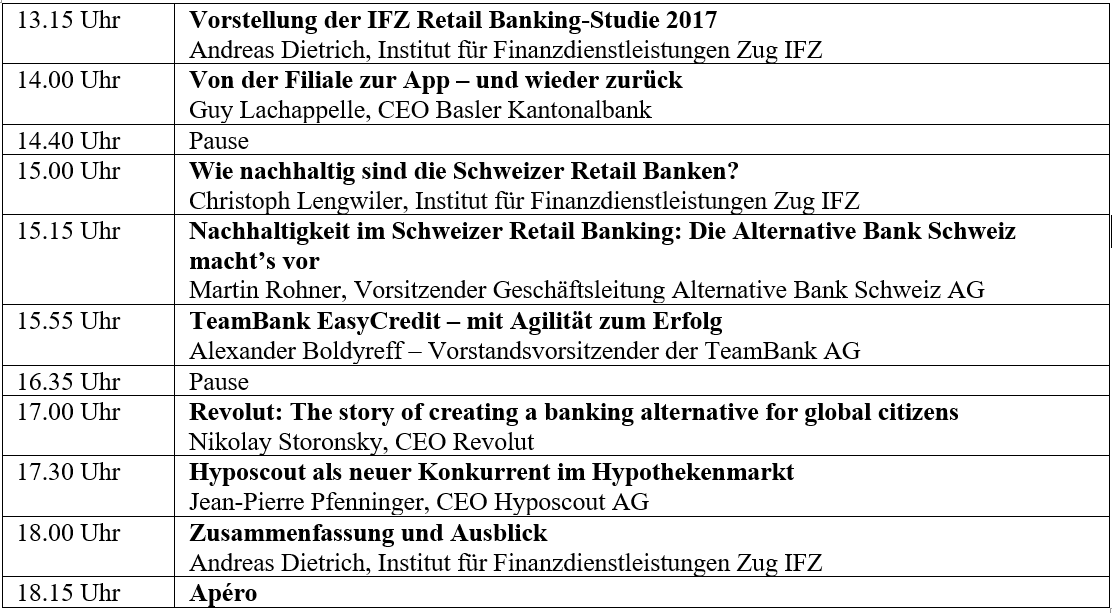

Bereits zum sechsten Mal wird am Nachmittag des 16. November 2017 die IFZ Retail Banking Konferenz in Zug stattfinden. Das Programm ist auch dieses Jahr wieder vielfältig: Wir sprechen über die Performance und Zukunft des Retail Banking, diskutieren über die Frage, wie Banken das Zusammenspiel zwischen der Filiale und der App optimieren, wie zwei neue Startups den Schweizer Retail Banking Markt aufmischen wollen, wie eine ausländische Bank dank Agilität und Technologieeinsatz erfolgreich ist und wie nachhaltig die hiesigen Banken tatsächlich sind. Wie jedes Jahr wird zudem die neue IFZ Retail Banking-Studie vorgestellt.

Nachfolgend gebe ich Ihnen sechs Gründe, warum Sie die diesjährige Retail Banking Konferenz nicht verpassen sollten:

1) Vielfältige und umfangreiche Retail Banking Studie

Auch die diesjährige IFZ Retail Banking-Studie umfasst wieder mehr als 200 Seiten und beschäftigt sich mit den Fragestellungen, die das Management bewegen:

- Wie zufrieden sind Schweizer Bankkunden eigentlich mit den verschiedenen Bankdienstleistungen? Wie kommt diese Zufriedenheit zustande? Worauf legen Kunden besonderen Wert? Und: sind Bankenvertreter gleich zufrieden sind mit ihren Dienstleistungen wie ihre Bankkunden? Der erste Umfrageteil gibt Ihnen hierauf die Antworten.

- Wie hat sich Mobile Payment bisher entwickelt? Und welche Aspekte sind den Schweizer Kunden besonders wichtig? Der zweite Teil der Studie liefert die Antworten.

- Performance zählt! Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von praktisch allen Schweizer Retail Banken. Wer ist der Gewinner dieses Jahres? Bleiben die kleinen Retail Banken nach wie vor an der Spitze?

- Wie nachhaltig sind Schweizer Retail Banken? Der vierte Teil der Studie gibt die Antwort und untersucht die Nachhaltigkeit der 50 grössten Banken.

- Der fünfte Teil der Studie befasst sich mit der Corporate Governance von rund 70 Schweizer Retail Banken. Wie hat sich die Diversität in den Schweizer Verwaltungsräten entwickelt? Und war die Entwicklung im Gleichschritt mit dem Lohnniveau der Geschäftsleitung und des Verwaltungsrats?

Die Ergebnisse werden an der diesjährigen Konferenz vorgestellt und diskutiert

2) Filiale oder App?

Auch für das Jahr 2017 sind von Seiten der Basler Kantonalbank Investitionen in der Höhe von 45.6 Millionen Franken (Konzern: 88.6 Millionen Franken) in die Digitalisierung und in das physische Filialnetz geplant. Guy Lachappelle, CEO der Basler Kantonalbank zeigt an der Konferenz auf, wie die BKB digitale Touchpoints und filialgebundene Services erfolgreich kombiniert.

3) Wie nachhaltig sind Schweizer Retail Banken wirklich?

Das Thema Nachhaltigkeit beschäftigt die Retail Banken nach wie vor. Viel wird über Nachhaltigkeit berichtet. Wieviel Nachhaltigkeit steckt nun aber tatsächlich in den Schweizer Banken? Zur Beantwortung dieser Frage konnte ich Martin Rohner, CEO der Alternativen Bank Schweiz gewinnen. Er wird erläutern, warum die Alternative Bank noch immer nachhaltiger ist als andere Banken.

4) Agilität und Innovationen als Erfolgsfaktor

Die TeamBank, EasyCredit ist in der Schweiz nur wenig bekannt. Zu Unrecht! Denn die mit mehreren Awards ausgezeichnete deutsche Bank hat mit ihrem agilen und innovativen Ansatz einen Showcase zu präsentieren, der auch Schweizer Banken inspirieren wird. So setzt TeamBank beispielsweise erfolgreich Virtual Reality Lösungen im Training ihrer Mitarbeiter ein. Lassen Sie sich überraschen!

5) Kampf gegen die Bankenwelt: Warum Revolut bald eine Million Kunden haben wird

Schon beinahe 750‘000 Kunden hat das Londoner Vorzeige-Startup Revolut. Kein Wunder, denn mit dieser gebührenfreien Karte und App kann man sein Guthaben zum „echten“ Wechselkurs in 26 Währungen tauschen. Seit Juni ist das Unternehmen auch in der Schweiz aktiv. Lernen Sie mehr über die ehrgeizigen Pläne (auch in der Schweiz) und das spannende Geschäftsmodell von Revolut.

6) Die Crowd finanziert Hypothekarkredite – wie gross ist die Konkurrenz für Banken?

Hypothekarkredite über die Crowd vergeben? Wie funktioniert das? Wer investiert? Was bedeutet das für die Schweizer Retail Banken? Antworten zu dieser Frage liefert Jean-Pierre Pfenninger, CEO von Hyposcout.

Das Programm sieht wie folgt aus:

Ich freue mich, Sie an der Konferenz zu begrüssen!

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer erhalten Sie die rund 200-seitige IFZ Retail Banking-Studie 2017 (Wert CHF 290.-). Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung nach der Konferenz).

Wir bedanken uns herzlich bei den Partnern der diesjährigen Studie für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. September 2017

Chatbots bei Banken?

Von Prof. Dr. Andreas Dietrich

Immer mehr Banken bedienen eine grosse Anzahl von Kundinnen und Kunden aus einem Kundenzentrum. Da immer wieder ähnliche Anfragen kommen, stellt sich die Frage, ob es Technologien gibt, die diese Kundenzentren entlasten können. Ein möglicher Lösungsansatz in diesem Zusammenhang sind die Chatbots. Diese können Anfragen von Kundinnen und Kunden ohne menschliche Hilfe automatisiert beantworten. Doch zu was sind solche Chatbots fähig? Sind Kundinnen und Kunden bereit, anstelle von Menschen mit einem Computer zu kommunizieren? Im nachfolgenden Blog möchte ich einige Überlegungen aufzeigen.

Was ist ein Chatbot?

Bei Chatbots handelt es sich um textbasierte Dialogsysteme, welche Unternehmen auf Websites und in Apps den Kunden und Interessenten zur Verfügung stellen. Diese können somit einfach und während 24 Stunden auf eine kostengünstige Art und Weise mit Kunden interagieren. Chatbots sind also Programme, die mit Menschen schriftliche oder mündliche Dialoge führen können. Dabei können Chatbots unter anderem nach den folgenden Merkmalen unterschieden werden:

- Regelbasiert vs. selbstlernend (Machine Learning)

- Universell vs. themenspezifisch

- Eigenständig vs. in Messenger integriert

- Akustisch vs. schriftlich

Für das Betreiben eines Chatbots wird zwingend ein Messenger benötigt. Die richtige Wahl des Messengers ist von zentraler Bedeutung. Zuerst muss entschieden werden, ob eine eigene Messenger-Applikation erstellt oder auf eine bereits verfügbare Applikation zurückgegriffen wird. Wählt man eine bekannte Messenger-App (z.B. WhatsApp, Facebook Messenger, Skype) aus, so kann der Benutzer seine Geschäfte in derselben App abwickeln, mit der er auch sonst kommuniziert. Auf der anderen Seite sind möglicherweise gerade bei Bankgeschäften die obengenannten Messengers in Bezug auf das Thema Sicherheit und Vertrauen der Kunden problematisch.

Vorteile und Nachteile von Chatbots

Für Nutzerinnen und Nutzer haben Chatbots den Vorteil, dass sie eine schnelle Abfrage von Informationen ermöglichen. Lange Wartezeiten bei Anrufen im Callcenter oder das mühsame Durchklicken auf der Webpage lassen sich so vermeiden. Für Unternehmen bieten Chatbots den Vorteil, dass deren Entwicklung (natürlich etwas abhängig vom Use Case) eher einfach und kostengünstig ist.

Der Einsatz ist aber auch mit gewissen Nachteilen und Risiken verbunden: Mit dem aktuellen Stand der Technik können Chatbots bereits einfache Fragen beantworten. Bei komplexeren Fragestellungen kommen Chatbots jedoch derzeit noch schnell an ihre Grenzen. Ebenso ist es ein grosser Nachteil, dass Chatbots die Emotionen der Nutzer (noch) nicht erkennen können, was in der Kundenkommunikation eine bereits angespannte Situation noch weiter verschlechtern kann (insbesondere wenn der Kunde nicht realisiert, dass er mit einem Computer spricht). Neben der fehlenden emotionalen Komponente ist auch das Thema Sicherheit für einen Chatbot mit einer Bank zentral. Es kann für eine Bank vor allem dann schwierig sein, die Sicherheitsanforderungen der Kundschaft zu erfüllen, wenn der Chatbot in einen externen Messenger implementiert wird. Des Weiteren muss auch das Thema Datenschutz berücksichtigt werden. Chatbots sammeln sehr viele Daten, um ihre Fähigkeiten zu verbessern und somit zielgerichteter Antwort geben zu können. Die Kunden müssen darüber informiert werden.

Chatbots bei Banken

Mittels einer Bachelorarbeit hat Marc Willisch den Einsatz von Chatbots bei Banken untersucht. Auf dem globalen Markt der Banken gibt es bereits einige Institute, die Chatbots anbieten. Wirklich weit scheint bisher zwar noch keine Bank zu sein. Zumindest zwei Institute scheinen aber ein vielversprechendes Angebot zu planen.

Spannend ist einerseits der Chatbot «Erica» der Bank of America, der im Verlauf dieses Jahres eingeführt werden soll. «Erica» wird in die Mobile Banking-App der Bank of America integriert. Gemäss Angaben der Bank of America werden Texteingaben sowie Sprachbefehle möglich sein. Der Chatbot kann als digitaler Assistent die Nutzerinnen und Nutzer auch auf verschiedene Optimierungsmöglichkeiten in der Bankbeziehung aufmerksam machen (bspw. Analyse des Ausgabeverhaltens)

Die Royal Bank of Scotland (RBS) hatte im Oktober 2016 angekündigt die Einführung eines Chatbots angekündigt. Dieser ist jedoch nur für Kundinnen und Kunden verfügbar. Der Chatbot benutzt die Technologie und das Wissen von IBM Watson und ist im WebChat der Bank integriert. Gemäss IBM wird den Anwenderinnen und Anwender eindeutig mitgeteilt, dass sie mit einer Maschine kommunizieren. Der Chatbot kann zwar derzeit nur einfache, allgemeine Anfrage beantworten (Wie kann ich meine Adresse ändern?). IBM Watson ist aber intensiv am Testen, wie auch komplexere Anfragen mit einem Chatbot beantwortet werden können.

Ein weiteres Chatbot-Angebot stammt von der POSB Bank in Singapur (Kasisto). Dieser Chatbot ist aktuell nur im Facebook Messenger zugänglich, scheint aber noch wenig ausgereift zu sein. Ebenso bieten die beiden schwedischen Banken Skandinaviska Enskilda Banken (SEB) mit «Amelia» (Einsatz im Kundendienst) und die Swedbank mit «Nina» einen Chatbot an. Bei der Einführung von Nina wurde von der Bank auf eine externe Messenger-App verzichtet. Der Chatbot wurde auf der Webseite der Swedbank implementiert.

Chatbot-Markt Schweiz

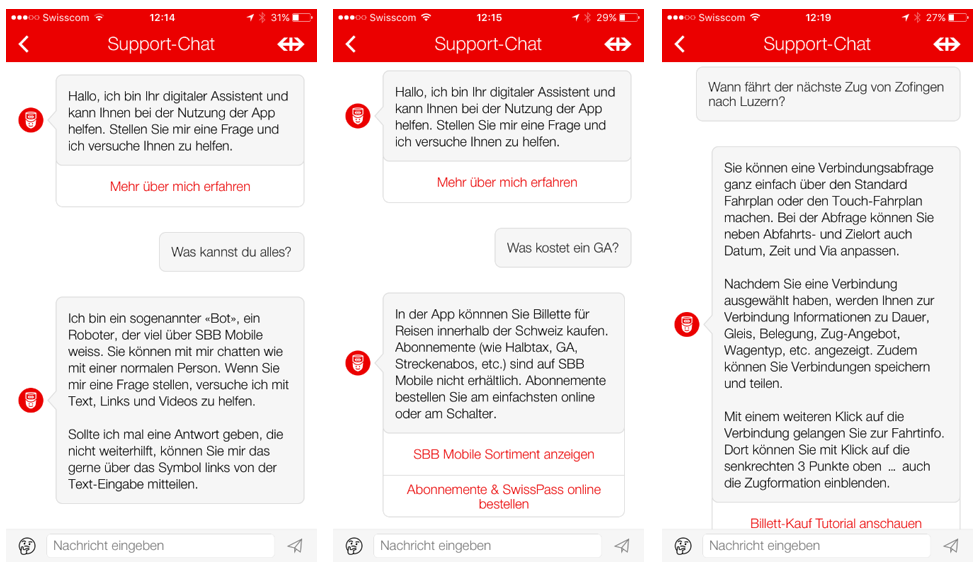

Auch in der Schweiz stehen wir im Thema Chatbot noch ganz am Anfang. Erst wenige Schweizer Firmen wie search.ch, die Swisscom oder die SBB App bieten einen Chatbot an. Zudem prüfen aktuell zahlreiche Unternehmen wie zum Beispiel die Schweizerischen Post, Axa Winterthur oder die Swiss den Einsatz von Chatbots (siehe dazu auch den Artikel des Tages Anzeigers). Ebenfalls hat die Raiffeisen Bank anlässlich der IFZ Konferenz «Innovative Angebote im Retail Banking» ihre Testversuche mit Chatbots vorgeführt. Die PostFinance ist zudem auch seit kurzem aktiv mit ihrem Chatbot.

In der untenstehenden Abbildung 1 wird ein Kommunikationsbeispiel mit der SBB aufgezeigt.

Was meinen die Schweizer Kunden zu Chatbots?

In seiner Bachelorarbeit ist Marc Willisch auch der Frage nachgegangen, ob sich Kundinnen und Kunden überhaupt vorstellen können, einen Chatbot zu nutzen. An der Umfrage haben 210 Personen teilgenommen. Die Struktur der Stichprobe ist aber nicht repräsentativ, da zwei Drittel der befragten Umfrageteilnehmenden zwischen 21 und 30 Jahre alt ist und beispielsweise nur 1.5 Prozent der Befragten über 65 Jahre alt sind. Ebenso ist das Bildungsniveau der Befragten überdurchschnittlich hoch. Nichtsdestotrotz möchte ich nachfolgend einige wichtige Ergebnisse kurz zusammenfassen:

- 52 Prozent der Befragten kann sich vorstellen, einen Chatbot zu benutzen

- Die Bereitschaft, einen Chatbot mit einer Bank zu nutzen ist dabei ähnlich hoch im Segment der 21-30-jährigen und 31-40-jährigen, aber deutlich tiefer bei den Segmenten über 40 Jahren.

- Personen, welche schon einmal mit einer Unternehmung gechattet haben sind viel eher bereit, dies auch mit einem Chatbot zu machen als Leute, die noch nie mit einem Unternehmen via Chat in Kontakt getreten sind.

- Von denjenigen Personen, welche einen Chatbot nutzen würden, können sich die meisten vorstellen, dass sie «allgemeine Informationen» abfragen (95%). Die Abfragung von vertraulichen Informationen (z.B. Kontostand oder Transaktionen) können sich hingegen deutlich weniger Personen vorstellen (38%). Dies lässt wohl darauf schliessen, dass auch die gegenüber dieser Technologie offenen Kunden skeptisch in Bezug auf die Sicherheit der Chatbots sind.

- Die drei wichtigsten Gründe für ein Ablehnen der Chatbots sind das «Schätzen des persönlichen Kontakts» (65%), das mangelnde Bedürfnis (56%) und die Sicherheit (49%).

Fazit

Chatbots haben das Potenzial, Menschen im Alltag und Beruf zu assistieren und teilweise eigenständig Aufgaben zu erledigen, für die bislang telefoniert oder durch Websites und Apps navigiert werden musste. Der Chatbot kann sozusagen als eine Art Concierge das Leben eines Nutzers vereinfachen und ihn in verschiedenen Prozessen auch situations- und ortsabhängig unterstützen und beraten. Ich glaube, dass wir derzeit noch ganz am Anfang dieser Entwicklungen stehen. Es sind derzeit zwar bereits einige Chatbots im Einsatz (das bekannteste Beispiel ist vermutlich Siri von Apple). Nur die wenigsten konnten sich bis anhin aber durchsetzen. Auch in der Bankbranche sind wie oben gezeigt bereits einige Chatbots im Einsatz. Es gilt in einer ersten Phase aber noch besser herauszufinden, in welcher Form diese sinnvollerweise eingesetzt werden können. Chatbots können dabei übrigens nicht nur im Kundenkontakt, sondern auch in internen Prozessen einen Mehrwert bieten. Die Umfrage hat gezeigt, dass in einer ersten Phase die Bankkunden einen Chatbot wohl vor allem zur Abfrage von allgemeinen Informationen verwenden würden. Ein entsprechendes Angebot könnte ein spannender Startpunkt für die weitere Entwicklung von Chatbots sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. September 2017

Wer nutzt Mobile Payment heute und morgen?

Von Prof. Dr. Andreas Dietrich

Mobiles Bezahlen (Mobile Payment) ist in der Schweiz eine verhältnismässig junge technologische Entwicklung, welche den Zahlungsverkehr in der Schweiz nachhaltig verändern könnte. Aufgrund dieses disruptiven Potenzials hat das Thema in den letzten Jahren viel mediale Aufmerksamkeit erhalten. Die Transaktionsvolumina über Mobile Payment sind aktuell jedoch noch gering. Diese bis anhin geringen Nutzungszahlen sind jedoch wenig überraschend. Innovationen im Zahlungsverkehr brauchen immer Zeit, bis sie sich in der breiten Bevölkerung durchsetzen. Mobile Payment wird aber zukünftig stark an Bedeutung gewinnen.

Während im Jahr 1990 noch über 90 Prozent des täglichen Konsums mit Bargeld bezahlt wurden, begleichen Konsumentinnen und Konsumenten heute rund die Hälfte ihrer Einkäufe mit Debit- oder Kreditkarte. Die entsprechende Entwicklung in dieser Zeitperiode verlief insgesamt stetig, aber nur langsam. Seit kurzem kann man in der Schweiz zusätzlich auch mit einem Smartphone bezahlen (Mobile Payment).

Vielfältige Anwendung von Mobile Payment

Unter dem Begriff Mobile Payment werden in der Regel mehrere Bezahl-Funktionalitäten zusammengefasst, die via Smartphone getätigt werden können. Zu den Kernfunktionen von Mobile Payment gehören (a) das Bezahlen am physischen Verkaufspunkt (an der Ladenkasse, aber auch an Orten ohne Kasse; POS), (b) das Bezahlen im Internet (in traditionellen Webshops oder auf Mobile Versionen) und (c) das sogenannte P2P Payment, also Direktüberweisungen an andere Personen.

Neben diesen Kernfunktionen können weitere Zusatzfunktionen in das mobile Zahlungssystem integriert werden: Die Verknüpfung mit Loyalitätsprogrammen, das Abspeichern von Coupons und Stempelkarten oder das vereinfachte Tätigen von Spenden scheinen dabei sinnvolle und wichtige Zusatzdienstleistungen zu sein, um den Kunden das Kernangebot schmackhaft zu machen. Ausserdem sind zukünftig ganz neue Anwendungsszenarien, wie das Bezahlen an Parkuhren oder den Sofortkauf mit einem Klick im E-Commerce, denkbar.

Welche Kunden nutzen heute Mobile Payment?

In der Schweiz sind in den letzten Jahren verschiedene Mobile Payment-Lösungen auf den Markt gekommen. Neben Lösungen wie Apple Pay und Samsung Pay, ergab sich die aus Schweizer Sicht relevanteste Marktveränderung durch den Zusammenschluss von Paymit und Twint. Das neue, unter anderem von den sechs grössten Banken getragene System ging bei den ersten Banken im April 2017 live und umfasst sämtliche drei beschriebenen Kernfunktionen von Mobile Payment-Lösungen. Twint hat nun erstmals und exklusiv Daten zur Nutzung der App zur Verfügung gestellt.

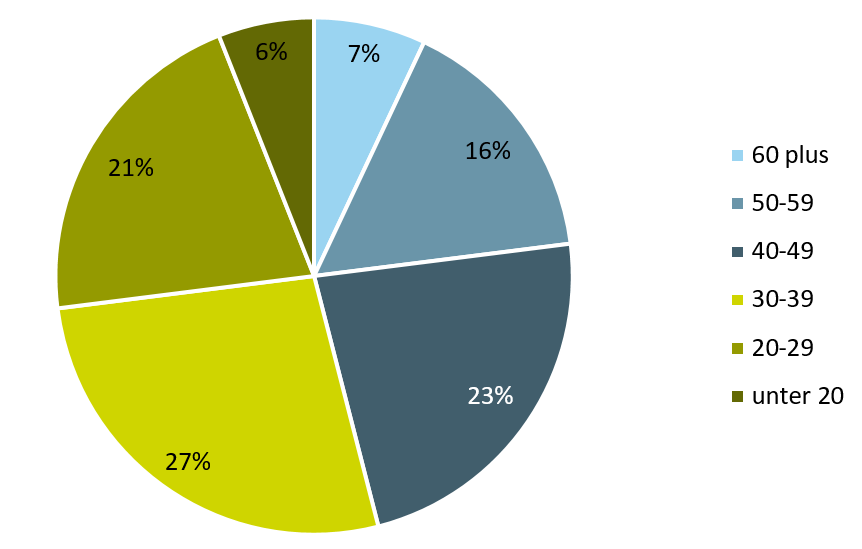

Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit überproportional stark von Männern genutzt wird, was ein typisches Phänomen des Adoptions-Verhaltens bei technologischen Innovationen ist. Nur 33 Prozent aller Mobile Payment Nutzer sind weiblich. In Bezug auf das Alter wird ersichtlich, dass Mobile Payment nicht ausschliesslich ein Thema für junge Nutzer ist. Das Angebot wird derzeit am stärksten genutzt von Konsumentinnen und Konsumenten in der Alterskategorie der 30-39-jährigen. Die Gruppen der 20-29-jährigen und der 40-49-jährigen nutzen Mobile Payment etwas weniger stark mit einem relativen Gewicht von etwas mehr als jeweils 20 Prozent. Lediglich 7 Prozent der Twint Nutzer sind älter als 60 Jahre alt.

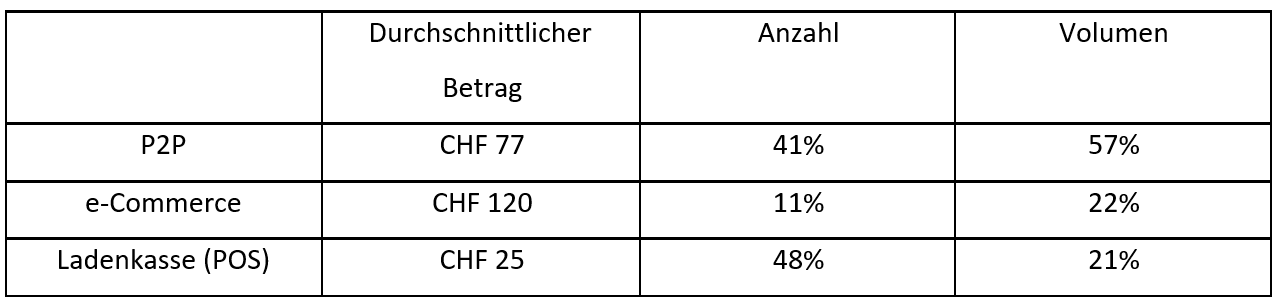

Genutzt wird Mobile Payment bei Twint derzeit vor allem für Direktüberweisungen an andere Personen und das Bezahlen an der Ladenkasse. Während das Bezahlen an der Ladenkasse in Bezug auf die Anzahl Transaktionen die wichtigste Anwendung ist, weisen Direktüberweisungen an andere Personen infolge des höheren Durchschnittsbetrags (CHF 75) den höchsten Anteil des Gesamtvolumens von Mobile Payment aus. Eine Auswertung der Direktüberweisungen hat ergeben, dass diese Zahlungsmöglichkeit vor allem genutzt wird für das Zurückzahlen von Geld nach Restaurantbesuchen, oder im Zusammenhang mit Reisen, für Geschenke, für Tickets (Kino, Sport, Konzert) oder normale Haushaltseinkäufe.

Etwas erstaunlich ist auf den ersten Blick, dass der Bereich eCommerce bislang eine nur geringe Bedeutung hat. Zwar ist der Anteil am Gesamtvolumen aller eCommerce Transaktionen höher als am POS und die entsprechenden Durchschnittsbeträge pro Transaktion sind mit CHF 120 deutlich höher als bei anderen mobilen Anwendungsfällen. In Bezug auf die absolute Anzahl Transaktionen hinkt dieser Bereich aber noch etwas hinterher. Da der Bezahlprozess aus Sicht des Kunden, beispielsweise über Twint, aber einfacher ist als viele andere bestehende Lösungen, darf insbesondere im Bereich e-Commerce von einem hohen Wachstumspotenzial ausgegangen werden.

Die monatliche Anzahl an Transaktionen von derzeit rund 270’000 über das mobile Bezahlsystem von Twint klingt auf den ersten Blick beachtlich. Relativ gesehen zu allen getätigten Transaktionen ist der Marktanteil von Mobile Payment, auch unter Berücksichtigung der geschätzten Transaktionszahlen von Apple Pay und anderen Anbietern in der Schweiz insgesamt derzeit aber erst bei rund 0.2 Prozent.

Potenzial ist da – es braucht aber Zeit

Über die weitere Entwicklung von Mobile Payment entscheiden vor allem die Konsumentinnen und Konsumenten als Nachfrager sowie die Händler als Anbieter an der Verkaufsstelle. Um die zukünftige Entwicklung von Mobile Payment auf Kundenseite abzuschätzen, wurde daher anhand einer Umfrage des IFZ die Meinung von (potenziellen) Nutzern ermittelt. Zwischen April und Mai 2017 haben mehr als 300 Personen an einer allerdings in Bezug auf die Schweizer Bevölkerung nicht ganz repräsentativen Online-Umfrage teilgenommen. Die Befragten haben einerseits Fragen in Bezug auf das Marktpotenzial von Mobile Payment beantwortet und andererseits Aussagen im Zusammenhang mit der Akzeptanz von Mobile Payment getätigt. Etwas weniger als 20 Prozent der befragten Personen haben schon einmal Mobile Payment verwendet. Diejenigen Personen, welche bisher noch nicht über das Smartphone bezahlt haben, haben dies zumeist entweder aus Sicherheitsbedenken nicht gemacht oder weil sie das Angebot noch zu wenig kennen und den Nutzen noch nicht erkannt haben. Rund 62 Prozent dieser Gruppe kann sich aber vorstellen, zukünftig auch via Smartphone zu bezahlen.

Dieses grundsätzlich hohe Interesse schlägt sich auch in der Anzahl Neukunden bei Twint nieder. Pro Monat gewinnt Twint in etwa 40’000 Neukunden. Rechnet man das hoch, werden in jedem Jahr in etwa 0.5 Millionen Schweizerinnen und Schweizer neu als potenzielle Mobile Payment Nutzer dazustossen. Zu beachten ist auch, dass schon viele dieser derzeitigen «Nicht-Nutzer» Mobile Payment im weiteren Sinn schon einmal benutzt haben. Dazu gehört beispielsweise die Bezahlung innerhalb von Applikationen mit Kreditkarten. So gaben 55 Prozent der Befragten in dieser Gruppe an, dass sie bereits In-App-Käufe auf dem Smartphone (bspw. ein SBB-Ticket über die SBB-Applikation kaufen) getätigt haben. Das Marktpotenzial scheint also gross zu sein, wenn man die positiven Einstellungen der Umfrageteilnehmenden gegenüber Mobile Payment betrachtet. In Bezug auf die Markenbekanntschaft hat es Twint geschafft, in relativ kurzer Zeit eine hohe Bekanntheitsquote zu erlangen. Die gestützte Bekanntheit ist mit 60 Prozent höher als diejenige von Apple Pay (51%), aber noch geringer als diejenige von Paypal, welches allerdings schon deutlich länger im Markt aktiv ist (84 Prozent). In Bezug auf die ungestützte Bekanntheit ist Twint hingegen deutlich bekannter als Apple Pay oder Paypal.

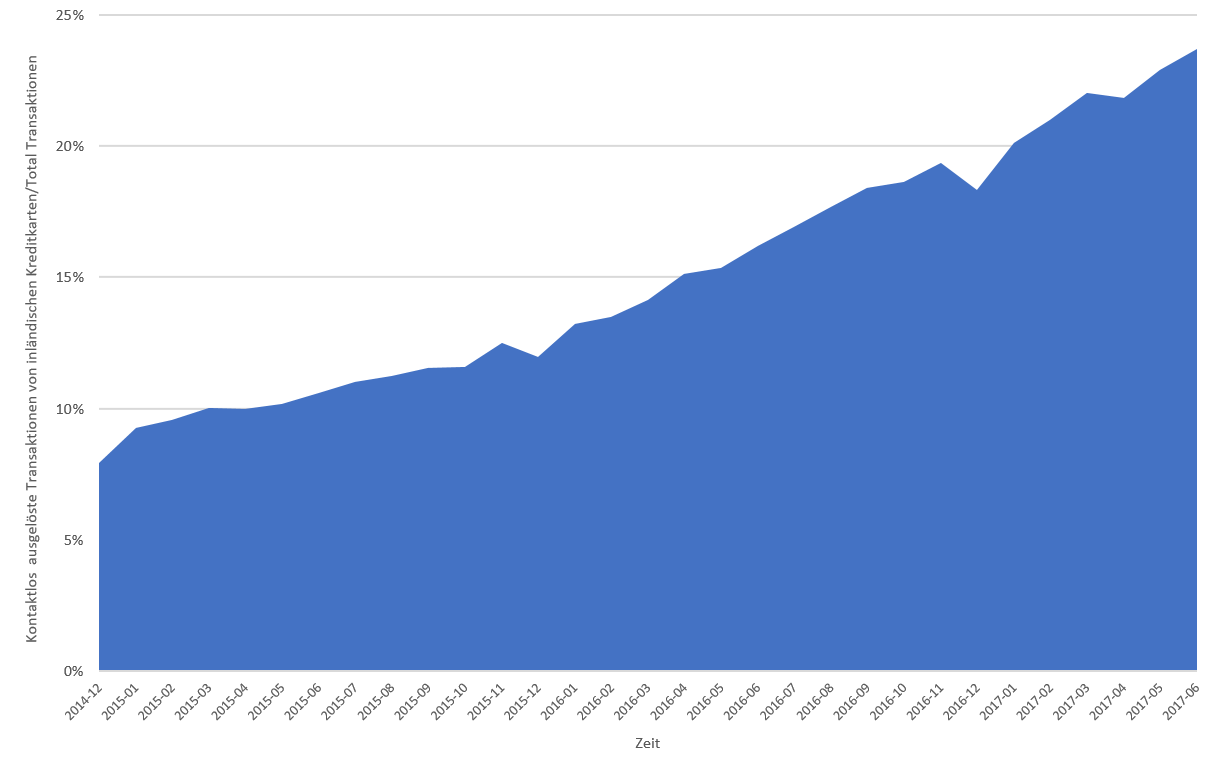

Ein Ansatzpunkt für die Eruierung der möglichen Geschwindigkeit der weiteren Entwicklungen im gesamten Mobile Payment zeigt die untenstehende Abbildung 2. Sie zeigt, wie sich die Kontaktlos-Bezahlfunktion in Bezug auf die gesamten mit der Kreditkarte bezahlten Transaktionen entwickelt hat. Dabei wird ersichtlich, dass die Kunden auch hier eine gewisse Zeit benötigen, bis sie ein neues Angebot nutzen. In Bezug auf das Mobile Payment stehen wir in Bezug auf die Bekanntheit (aber noch nicht in Bezug auf den prozentualen Anteil der Nutzung) derzeit in der Entwicklung an einem ähnlichen Ort wie die Kontaktlos-Funktion es vor drei Jahren gewesen ist. Es würde nicht erstaunen, wenn die Wachstumsraten im Mobile Payment Bereich in etwa ähnlich sein werden wie diejenige der Kontaktlos-Funktion. Wird diese Entwicklung auf die Mobile Payment Entwicklung übertragen, würden im Jahr 2020 monatlich in etwa 2.5 bis 3 Millionen Transaktionen via Smartphone getätigt. Dies würde aber in Bezug auf die Anzahl der Gesamttransaktionen noch immer erst einem «Marktanteil» von rund 1.5 bis 2 Prozent entsprechen.

Mobile Payment Applikationen sind weder Hype noch Rohrkrepierer

Während einige Medien in Bezug auf Mobile Payment Anbieter im Allgemeinen und Twint im Speziellen bereits von einem Rohrkrepierer berichten, sind andere Artikel im Zusammenhang mit der weiteren Entwicklung von Mobile Payment sehr optimistisch. Insgesamt lässt sich festhalten, dass das Glas eher halbvoll als halbleer ist: Das derzeitige Transaktionsvolumen über Mobile Payment in der Schweiz ist mit einem Marktanteil von ca. 0.2 Prozent aller Transaktionen tatsächlich noch gering. Gleichzeitig verläuft die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens vor allem in der Anfangsphase eigentlich immer sehr langsam. Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen. Wichtig ist nun, dass es den Mobile Payment Anbietern einerseits gelingt Kunden und Händlern den vorhandenen Mehrwert der bestehenden Anwendungsfälle gegenüber traditionellen Lösungen aufzuzeigen. Andererseits wäre es wünschenswert, wenn die Lancierung weiterer spannender Use Cases vorangetrieben würde (z.B. das Bezahlen an der Parkuhr, das Bezahlen des Pizzakuriers, oder ein Sofortkauf Button im E-Commerce). Je schneller und besser die Produkte weiterentwickelt werden und je höher der Mehrwert für die Nutzer ist, desto rascher wird der Adaptionsprozess erfolgen.

Kommentare

1 Kommentare

Eduardo Ernst

13. September 2017

Interessante Erkenntnisse betreffend Akzeptanz und steigender Nutzung von Mobile Payment. In der Schweiz betrifft dies ja heute noch vorwiegend Twint. Könnte aber auch darauf hinaus laufen, dass Twint den Tech-Players einen Steilpass zuspielt bzw. Vorarbeit für die Akzeptanz leistet. Etwas ausführlicher dargelegt hier: https://medium.com/@eduardoernst/der-angriff-der-tech-giganten-auf-das-mobile-payment-in-der-schweiz-3d8f4fdf13ab?source=linkShare-bde0bbc7b9f3-1505305479

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

1 Kommentare

Banking und Banken – News | Meinungen

17. November 2017

[…] schreibt Andreas Dietrich auf seinem IFZ Retail Banking Blog. Dieser Aussage stimme ich gänzlich zu. Es wäre ja verlorene Zeit und Mühe für einen Wechsel, […]

Danke für Ihren Kommentar, wir prüfen dies gerne.