8. Januar 2018

Nachhaltigkeitsbestrebungen der Schweizer Retail Banken

Von Prof. Dr. Christoph Lengwiler und Cyrill Kilchoer

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern hat in einer Studie die Nachhaltigkeitsbestrebungen von 73 Schweizer Retail Banken unter die Lupe genommen. Zum einen wurde die externe Berichterstattung der Banken analysiert und zum anderen wurden die CEO der Banken befragt. Die Studie kann hier heruntergeladen werden.

Bei den Schweizer Retail Banken lassen sich aufgrund der verfügbaren externen Informationen vielfältige Nachhaltigkeitsbestrebungen in unterschiedlicher Intensität feststellen. Viele Institute sind sich offenbar ihrer diesbezüglichen Verantwortung bewusst und sie erhoffen sich mit ihren Nachhaltigkeitsbestrebungen positive Wirkungen auf ihre Reputation und indirekt auf ihren Geschäftserfolg.

Die führenden Retail Banken

Die Nachhaltigkeitsbestrebungen von insgesamt 15 der 73 analysierten Retail Banken (21%) können sowohl bezüglich Berichterstattung und Zielsetzungen als auch bezüglich der Verfügbarkeit von Produkten im Bereich Anlegen und Finanzieren als mittel bis hoch eingestuft werden. Diese 15 Banken lassen sich in drei Gruppen unterteilen: Am besten schneiden die Alternative Bank Schweiz, die Thurgauer Kantonalbank und die Zürcher Kantonalbank ab. An zweiter Stelle liegen die Basler Kantonalbank, Berner Kantonalbank, Graubündner Kantonalbank und Raiffeisen Gruppe. An dritter Stelle folgen sieben Kantonalbanken (BL, FR, LU, NW, OW, TI, VS) und die Migros Bank.

Strategische Initiativen geplant

Zwei Fünftel der Retail Banken planen offenbar konkrete strategische Initiativen im Bereich der Nachhaltigkeit, wobei mitarbeiterbezogene und gesellschaftsrelevante Massnahmen im Vordergrund stehen. Auf der Produkteseite haben nachhaltige Geldanlagen einen relativ grossen Stellenwert und ein gewisses Zukunftspotenzial. Hingegen können die auf Nachhaltigkeit ausgerichteten Produkte im Bereich Finanzieren bezüglich tatsächlicher Wirkung und ökonomischem Nutzen für die Bank teils hinterfragt werden.

Kosten und Nutzen der Nachhaltigkeitsberichterstattung

Ein umfassendes Nachhaltigkeitsreporting kommt vom Aufwand her nur für grössere Retail Banken in Frage. Kleinere Banken könnten sich jedoch überlegen, wenigstens ein minimales Reporting der wesentlichen Aspekte in ihre Berichterstattung aufzunehmen und zu einzelnen Nachhaltigkeitsaspekten Ziele festzulegen. Ein gutes Beispiel dafür liefert die Obwaldner Kantonalbank. Kleine und mittelgrosse Retail Banken könnten möglicherweise gemeinsam (z.B. innerhalb ihrer Verbände) ein Rahmenkonzept für eine pragmatische und nicht allzu aufwändige minimale Nachhaltigkeitsberichterstattung erarbeiten.

Nachhaltigkeit als Instrument der Marketingkommunikation

Für die befragten CEO stehen die kommunikative Wirkung ihrer Nachhaltigkeitsbemühungen und der damit verbundene Reputationsgewinn für die Bank im Vordergrund. Sie schätzen den Impact der Nachhaltigkeitsstrategien auf den Geschäftserfolg (neue Kunden, neue Geschäftsfelder, zusätzliche Ertragspotenziale) eher zurückhaltend ein. Zu erwähnen ist allerdings, dass viele Retail Banken mit ihren Geschäftsmodellen wirtschaftlich nachhaltig aufgestellt sind und seit jeher das Ziel haben, in ihrem Marktgebiet für Wirtschaft und Gesellschaft Nutzen zu stiften. Dies dürfte wohl der Grund sein, weshalb bei Diskussionen um die Nachhaltigkeit von Banken anstelle einer integralen Optik (Profit, People, Planet) vor allem ökologische Anliegen im Zentrum stehen.

Nachhaltigkeit der Retail Banken – 2017

Bei der Studie handelt es sich um einen Auszug aus der „IFZ Retail Banking Studie 2017“. Die insgesamt 230-seitige „IFZ Retail Banking-Studie 2017“ kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken für die Unterstützung:

18. Dezember 2017

Die 10 meist gelesenen Blog-Artikel im Jahr 2017

Von Prof. Dr. Andreas Dietrich

Das Jahr neigt sich langsam aber sicher dem Ende zu. Ich möchte Ihnen an dieser Stelle ganz schöne und ruhige Weihnachtstage und einen guten Rutsch ins Neue Jahr wünschen! Zum Abschluss des Jahres finden Sie unten die 10 meistgelesenen Artikel im Jahr 2017. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Crowdfunding Monitoring Switzerland

- Online signieren einfach gemacht: Die UBS lanciert die qualifizierte elektronische Signatur

- Digital Onboarding bei der UBS: Bisherige Erfahrungen und künftige Entwicklungsschritte

- Alle Bankkonti auf einen Blick: Das Credit Suisse Direct Business im Test

- Die virtuelle Filiale der Basler Kantonalbank im Test

- Bitcoin und Banken: Einige Fakten

- Zwei neue Filialkonzepte der Raiffeisenbank Zofingen und der Bank Linth im Test

- Elektronische ID – grosse Chance für die Schweizer Banken

- Verfügbarkeit der e-Banking Helpdesks von Banken bleibt tief

- Hypomat 2.0: Die Glarner Kantonalbank erneut Vorreiterin im Bereich der Online-Hypotheken

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2018 aufmerksam machen:

Konferenzen

28.2.18 FinTech Konferenz (inkl. FinTech Studie)

21.6.18 Innovative Angebote im Banking

15.11.18 Retail Banking Konferenz (inkl. Retail Banking Studie)

Summer School

2.7-7.7.18 Summer School FinTech: Blockchain und Data Analytics in der Praxis

Weiterbildungen

Ab 12.4.18 CAS Digital Banking (es hat noch einige wenige Plätze)

Ab 8.3.18 MAS Bank Management

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Dezember 2017

Per Handyfoto die Immobilie bewerten: Die neue App der Basler Kantonalbank im Test

Von Prof. Dr. Andreas Dietrich

Den Startpunkt eines Immobilienkaufs oder -verkaufs bildet meistens die Frage nach dem aktuellen Verkehrswert der Immobilie. Mit der heute lancierten BKB HomeScan App, respektive der App Bank Cler Quanto wird durch ein einfaches Fotografieren einer Immobilie per Smartphone kostenlos eine Wertbandbreite für gängige Einfamilienhäuser und Eigentumswohnungen ermittelt. Ich habe das Angebot in der Beta-Phase getestet und möchte nachfolgend einige Überlegungen teilen.

Nur wenige Personen können sich vorstellen, den Abschluss einer Hypothek komplett über den Online-Kanal abzuwickeln. Gleichzeitig ist der Online-Kanal bereits heute zentral in der Suche nach einer passenden Hypothek. Der Kaufprozess komplexer Bankprodukte beginnt entsprechend in der Regel mit der Analyse im Internet, wird jedoch überwiegend in der Filiale und nach einem persönlichen Gespräch mit einem Experten abgeschlossen (sogenannter „ROPO-Effekt“).

Rund um das Produkt Hypothek gibt es bei heutigen Online- und Vergleichsplattformen oder auch bei Banken nur wenige, innovativ aufbereitete Informationen oder Applikationen. Der Fokus liegt bis anhin auf einem sogenannten „Hypothekenrechner“, der eine erste Indikation gibt, ob potenzielle Kunden die Tragbarkeitsrichtlinien erfüllen. Der Immo-Check der UBS ist in Bezug auf diese Angebotspalette eine löbliche Ausnahme (vgl. Artikel hier).

BKB HomeScan App und App der Bank Cler Quanto

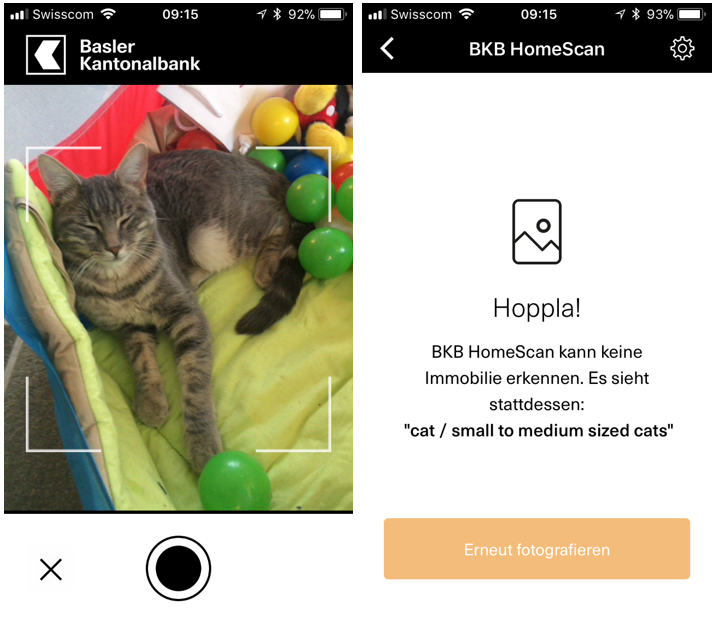

Wie einleitend erwähnt, bildet meistens die Frage nach dem aktuellen Verkehrswert der Immobilie den Startpunkt für einen Immobilienkauf oder -verkauf. Die BKB HomeScan App, beziehungsweise die Bank Cler Quanto App, bieten nun eine kostenlose Immobilienbewertung als erste Einschätzung des aktuellen Verkehrswerts an. Nach einer kurzen Registrierung (Angaben von Name, Vorname, E-Mail-Adresse und Telefon-Nummer erforderlich) kann man sofort mit der App starten. Durch das einfache Fotografieren des gewünschten Einfamilienhauses oder der Eigentumswohnung mit dem Smartphone erhält man eine Bewertung innerhalb gewisser Bandbreiten. Dank der Geolocation-Funktion im Smartphone werden Mikro-Faktoren analysiert und entsprechende Transaktionspreise in dieser Region analysiert. Die App erkennt aber auch, ob man tatsächlich ein Haus fotografiert oder beispielsweise ein Tier. Eine Bewertung meiner Katze wollte die App beispielsweise nicht vornehmen. Stattdessen kam die Bemerkung, dass BKB HomeScan eine Katze/Säugetier erkennt (siehe Abbildung 1). Relevanter ist das Erkennen dieser Unterschiede aber natürlich vor allem bei der Frage, ob man ein Einfamilienhaus oder ein Mehrfamilienhaus vor sich hat.

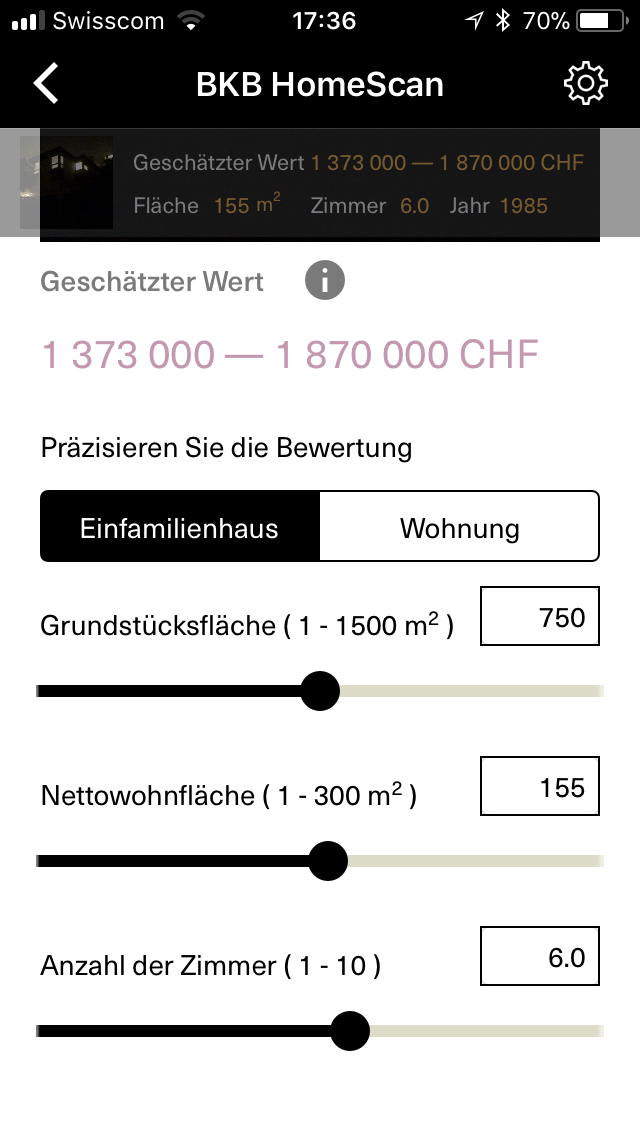

Fotografiert man aber tatsächlich eine Immobilie, erhält der App-Nutzer sofort eine erste Kurzbewertung der Immobilie. Angezeigt wird ein Wertbereich für ein typisches Objekt am entsprechenden Standort. Anhand einer vereinfachten Rechnung mit fünf Parametern wird in der App aufgezeigt, wie hoch der Immobilienwert in etwa ist. Zusätzliche für die Bewertung relevante Faktoren wie „Seesicht“ oder sonstig relevante Aspekte wie der „allgemeine Zustand“ werden dabei aber nicht berücksichtigt. Die Genauigkeit der Schätzung kann aber durch die Angabe von Grundstücksfläche, Nettowohnfläche, Zimmeranzahl und Baujahr erhöht werden (siehe Abbildung 2).

Mit einem weiteren Klick kann sich der Nutzer zudem die Kurzbewertung im PDF-Format per E-Mail zustellen lassen, auf der die wichtigsten Angaben zur Immobilie auf einen Blick ersichtlich sind.

Meine «Testobjekte» haben allesamt sinnvolle und auch realistische Bewertungsbandbreiten angezeigt. Ebenso verführt die App natürlich auch etwas zu Spielereien, indem man herausfinden kann, wie sich der entsprechende Wert einer Liegenschaft verändert, wenn einzelne Parameter angepasst werden. Ebenso ist es möglich, die Geolocation auch manuell einzugeben.

Möchte man eine exaktere Bewertung haben, kann man Kontakt zu einem BKB-, respektive zu einem Bank Cler-Kundenberater aufnehmen und eine genauere Einschätzung in der Filiale diskutieren.

Die neue App funktioniert sowohl auf Android als auch iOS. Die App ist in der ganzen Schweiz verfügbar und basiert auf Daten und Berechnungen der Firma IAZI. Derzeit ist das Angebot «nur» als separate App im Einsatz. Gemäss Michael L. Baumberger, Leiter Vertriebsentwicklung der BKB, ist es zu einem späteren Zeitpunkt aber geplant, das Angebot in der virtuellen Filiale der Bank zu integrieren.

Fazit

Die App nimmt auf wirklich sehr einfache Art und Weise eine Kurzbewertung einer Immobilie vor. Sie ist benutzerfreundlich und einfach gestaltet. Eine kostenlose Einschätzung einer bestimmten Bandbreite ist sowohl für potenzielle Käufer als auch Verkäufer zweifellos ein spannender Ansatzpunkt im Prozess eines Hauskaufs oder -verkaufs. Gleichzeitig kann dieser per Handy und auf die Schnelle erhaltene Schätzpreis wohl nicht einen Vor-Ort Termin und eine vertiefte Bewertung ersetzen, sondern gibt nur einen Orientierungswert. Aus Sicht der BKB oder der Bank Cler ist das Projekt vor allem vor dem Hintergrund spannend, dass es zu verschiedenen Beratungs-Leads führen kann. Durch die Angabe von Name, Vorname und Telefon-Nummer gibt man der Bank das Recht, kontaktiert zu werden. Ich werde versuchen, zu einem späteren Zeitpunkt auf diesem Blog einen ersten Erfahrungsbericht zu diesem Projekt zu verfassen.

Kommentare

5 Kommentare

Immo - Check

13. Dezember 2017

Bei dieser Bandbreite ist der Nutzen des Ganzen sehr fraglich. Als Verkäufer könnte ich damit nichts anfangen und als Käufer noch weniger

Hunziker

13. Dezember 2017

Hübsche Katze Herr Dietrich

Tom

13. Dezember 2017

Wäre auch interessant zu wissen, wie sich diese Applikation im Quervergleich zum Immo-Check der UBS schlägt. Welches ist der "bessere" oder "sinnvollere" und präzisere Ansatz. Vermute der Immo-Check, da dieser offenbar einige Parameter mehr mitberücksichtigt.

Peter

12. Dezember 2017

Wenn diese Katze den Immobilienwert nicht steigert! Guter Beitrag!

M

12. Dezember 2017

Sehr guter kreativer Einfall, Katze > Immobilie

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Dezember 2017

Digipigi – erste Zahlen und Fakten zum digitalen Sparsäuli der Credit Suisse

Von Prof. Dr. Andreas Dietrich

Das Digipigi der Credit Suisse (CS) hat nach seiner Lancierung am 4. September medial zu einem ziemlich grossen Echo geführt. Das Sparsäuli kombiniert auf innovative Art und Weise das herkömmliche Sparsäuli mit der digitalen Welt. Ich habe bei der Credit Suisse nachgefragt, welche Kunden dieses Angebot bisher nutzen und möchte nachfolgend erste Ergebnisse aufzeigen. Ebenso werde ich das Produkt strategisch in einen grösseren Gesamtkontext einbetten.

Was ist Digipigi?

Digipigi ist das digitale Sparkässeli der Credit Suisse und wurde für Kinder unter 12 Jahren entwickelt. Dabei kann Digipigi nicht nur Bargeld erfassen, sondern auch auf digitale Transaktionen mit Mimik und Geräuschen reagieren. Auf dem Bildschirm des digitalen Kässeli sieht man sofort, wenn Bargeld eingeworfen oder Geld aufs Konto einbezahlt wird. Neu ist auch, dass das Kind das Geld auf seinem eigenen Konto mit der App selbst verwalten kann. Insgesamt ist das Produkt also eine moderne und aus meiner Sicht interessante Kombination vom herkömmlichen Sparsäuli und der digitalen Welt. Des Weiteren kann das Kind – mit dem Einverständnis der Eltern – bereits ab sieben Jahren eine eigene Maestro-Karte erhalten mit einem beschränkten verfügbaren Betrag. Ebenso ist bemerkenswert, dass die Kinder von der CS einen ansehnlichen Zins erhalten. Auf dem Kindersparkonto zahlt die CS fünf Prozent Zins bis CHF 1’000, und ein Prozent bis CHF 25’000 (darüber ist die Verzinsung noch 0.01% pro Jahr). Haben die Eltern ein Bonviva-Kundenpaket der CS, ist das Digipigi-Säuli für die Kinder kostenlos. Für andere CS-Kunden kostet es CHF 99. Ein Kurz-Video kann zum Produkt man sich hier ansehen.

Die Fakten zur bisherigen Entwicklung

Nachfolgend möchte ich nun einige aus meiner Sicht interessante Fakten zur bisherigen Nutzung von Digipigi aufzeigen. Hier gilt zu bemerken, dass die Zahlen einen relativ kurzen Zeitraum – nämlich die ersten beiden Verkaufsmonate September und Oktober – abdecken und deswegen weitere Schwankungen zu erwarten sind:

- Über zwei Drittel der Digipigi Kunden sind Neukunden. Rund ein Drittel der Digipigis gingen an bestehende Kunden.

- Die Einlagen auf den Kinder-Konti stiegen in der untersuchten Periode leicht an. Der durchschnittliche Betrag auf dem Privatkonto beträgt zwischen CHF 350 und 400 und knapp CHF 1‘300 bei Sparkonti. Dabei ist die Verteilung der Gelder interessant: Ein Fünftel der Kinder haben zwischen CHF 1 und CHF 500 auf ihrem Privatkonto, jeder Zwanzigste über CHF 500. Auf dem Sparkonto hat ungefähr ein Sechstel der Kinder zwischen CHF 1 und CHF 500, knapp ein Drittel verfügt über CHF 500. Drei Viertel der Kunden haben zwar ein Digipigi bezogen, aber noch gar kein Geld auf das Privatkonto überwiesen. Bei den Sparkonti-Bezügern haben bisher 45 Prozent noch kein Geld auf das Konto einbezahlt. Möglicherweise brauchen diese Kunden das Digipigi derzeit erst als «traditionelles Schwarschwein» oder als Wecker (ja – das Digipigi hat auch eine Wecker Funktion). Es ist aber auch sehr gut möglich, dass erst zu einem späteren Zeitpunkt Geld auf das Konto überwiesen wird.

- Das durchschnittliche Alter der Kinder beträgt derzeit 6.6 Jahre. Wie der untenstehenden Abbildung 1 entnommen werden kann, sind die Kinder in den verschiedenen Altersklassen in etwas gleich verteilt. Die prozentual gesehen wichtigste Kategorie sind die 8-10-jährigen Kinder.

- Absolute Verkaufszahlen liegen mir leider nicht vor. Gemäss den Interview-Aussagen von Florence Schnydrig-Moser (Leiterin Product & Investment Services, Credit Suisse) kann aber davon ausgegangen werden, dass bisher in etwa 10’000 Digipigis (ca. 4’000-5’000 pro Monat) vertrieben werden konnten.

- Dass mit dem Digipigi neue Kunden im Kindesalter gewonnen werden können, ist wenig überraschend. Wie aber schaut es mit Erwachsenen aus? Machen wir eine kleine Überlegung: Wenn wir von 4‘000 Abschlüssen monatlich und einer realistischen Neukundenquote von 5 Prozent ausgehen, gewinnt die Credit Suisse durch das neue Angebot monatlich 200 neue Kunden. Auf den ersten Blick mag dies wenig eindrücklich klingen. Da diese neu gewonnenen Kunden in Regel aber Bonviva-Pakete abschliessen und dieses abhängig von der Ausprägung zwischen CHF 10 und CHF 80 pro Monat kostet, kann die Credit Suisse aber auch heute schon einen gewissen Ertrag aus diesem Produkt generieren.

Fazit

Aus meiner Sicht lohnt es sich für Banken, in die jüngsten Kunden zu investieren. Zumindest bis anhin ist die Treue der Kunden zu ihrer Bank sehr gross. So haben beispielsweise gemäss einer am IFZ durchgeführten Umfrage Personen der Generation Y im Durchschnitt nur 1.8 Bankbeziehungen, wobei bei rund 75 Prozent dieser Kundengruppe die Bankbeziehung seit mehr als 10 Jahren oder gar seit der Geburt besteht (41%). Ebenso wird sich in den nächsten Jahren der Kampf um junge Bankkunden weiter verschärfen. Die geburtenschwachen Jahrgänge werden logischerweise – schon rein demographisch gesehen – auch zu einem zunehmenden Konkurrenzkampf um junge Kunden führen. Insofern kann man die Initiative der CS auch als eine (sehr) langfristige strategische Initiative betrachten.

Ich persönlich halte die Kombination von Wecker und Smartphone-App sowie virtuellem und physischem Geld für spannend und innovativ. Entsprechend werde ich möglicherweise auch zu einem späteren Zeitpunkt dieses Thema wieder einmal beleuchten.

Kommentare

3 Kommentare

Andreas Schüpbach

4. Dezember 2017

Danke für den interessanten Beitrag. Ich denke wir werden unseren Enkelkindern Bargeld wie Telefonkabinen erklähren müssen. Sie werden beides wohl nie wirklich verstehen. Das Digipig ist wohl einer der Schlüssel dieser Transformation. Haben sie auch eine Vision zum Sparverhalten dieser Generation?

J. Strub

4. Dezember 2017

Wenn das Digipigi nicht zu Beginn der sehr aufwändigen Kampagne läuft, wann dann? Es ist abzuwarten, ob Erwachsene zur CS wechseln, nur weil sie ihrem Kind ein Digipigi ermöglichen möchten. Die Preise der CS sind grundsätzlich am oberen Ende - also erst recht für Familien. Das Ganze ist eher ein Marketinggag und der Versuch, die Aura der SKA-Mütze zurückzuholen nach Jahren negativer Schlagzeilen und Fehlleistungen der Bank.

Andreas Pages

4. Dezember 2017

Danke für den interessanten Artikel. Ich teile die Einschätzung. Das Produkt ist gut und kommt an. Jedoch finde ich die technische Umsetzung/UI nicht altersgerecht gelöst. Hier kann die Credit Suisse sich verbessern.

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. November 2017

Wie werden Anlage-Entscheidungen in der Schweiz getroffen?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Sebastian Comment

Durch die bedeutenden technologischen Fortschritte und das sich dadurch veränderte Kundenverhalten stehen Banken vor grossen Herausforderungen. Grundsätzlich gelten Schweizer Kunden im internationalen Vergleich zwar als eher konservativ in Bezug auf die Benutzung von neuen Angeboten rund um das Geldgeschäft. Gleichzeitig sind aber auch hierzulande im Bereich der Anlage-Entscheidungen interessante Entwicklungen zu erkennen. Anhand einer von der Banque CIC (Suisse) in Auftrag gegebenen und vom IFZ ausgewerteten Umfrage bei 1’020 Personen wird im nachfolgenden Artikel das Investitionsverhalten verschiedener Personengruppen aufgezeigt.

Sinkende Erträge im Kommissionsgeschäft

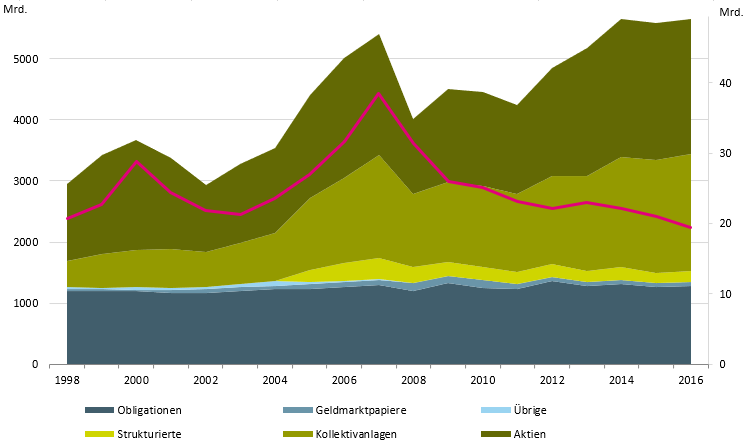

Die Anlageberatung stellt für die Banken in der Schweiz ein nach wie vor wichtiges Ertragsfeld dar. Gleichzeitig kann aber festgestellt werden, dass sich die Kommissionserträge trotz steigender Wertschriftenbestände seit der Finanzkrise deutlich reduziert haben. Die von den Banken ausgewiesenen Kommissionserträge haben sich gegenüber dem Höhepunkt im Jahr 2007 in lediglich neun Jahren nahezu halbiert, wie Abbildung 1 veranschaulicht.

Die Gründe für den Rückgang bei den Kommissionserträgen sind vielfältig. Faktoren wie tiefe (real-) Zinsen, der Wegfall des Bankkundengeheimnisses, die Entwicklung neuer Technologien, die veränderte Handhabung von Retrozessionen und die vermehrte Umschichtung von aktiven zu passiven Anlagen mögen einen Teil dieses Rückgangs erklären. Oftmals wird aber auch suggeriert, dass sich das Kundenverhalten in den vergangenen zehn Jahren stark verändert hat. Schweizer Kunden gelten im internationalen Vergleich zwar als eher konservativ in Bezug auf das Geldgeschäft. Gleichzeitig sind aber auch hierzulande entsprechende Entwicklungen nicht aufzuhalten.

Um das Kundenverhalten und die Kundenbedürfnisse in diesem dynamischen Umfeld zu analysieren, wurde in der 1. Hälfte des Jahres 2017 im Auftrag der Banque CIC (Suisse) eine Befragung bei 1’020 Personen zu ihrem Investitionsverhalten durchgeführt. Nachfolgend wird zuerst aufgezeigt, welche Personen bereits Investitionen getätigt haben. Danach wird untersucht, wie die Entscheidungen getroffen werden resp. welche Personen in den Entscheidungsprozess miteinbezogen werden. Schliesslich wird analysiert, ob und für wen eine soziale Plattform im Anlagebereich einen Nutzen bringen würde.

Wer hat bereits Investitionen getätigt?

Anlageformen wie Fonds und andere Kollektivanlagen, welche dem Investor die Selektion von Einzeltitel abnehmen, haben gemessen an den Volumen in den Kundendepots bei Schweizer Banken in den vergangenen zwanzig Jahren stark zugelegt und haben in der Zwischenzeit einen Anteil von 34 Prozent. Der grösste Anteil in einem durchschnittlichen Depot wird aber noch immer in Einzeltitel gehalten. Per Ende 2016 betrug der Anteil von Aktien in den Kundendepots 39 Prozent und jener von Obligationen 23 Prozent.

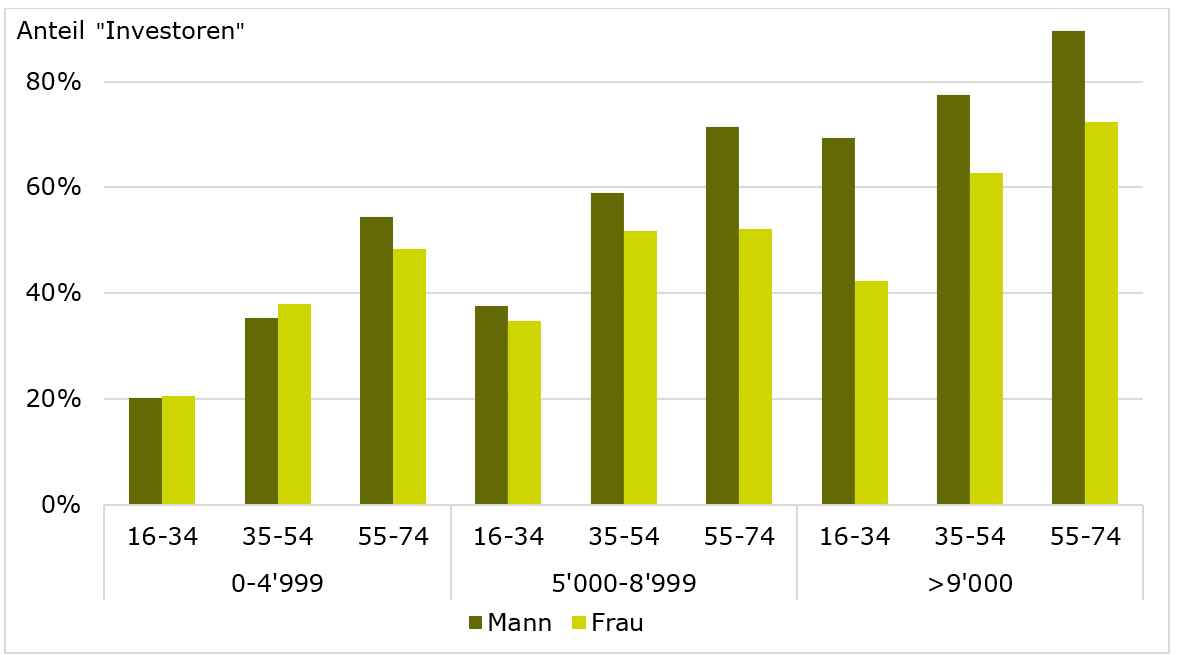

Insgesamt gaben rund gut 53 Prozent der Befragten an, bereits einmal Anlagen getätigt zu haben («Investoren»). Bei den jüngsten und einkommensschwächeren liegt der Anteil erwartungsgemäss aber deutlich tiefer (20%). Personen in fortgeschrittenem Alter und mit höheren Einkommen verfügen im Durchschnitt über mehr Vermögen und haben entsprechend schon öfters Anlagen getätigt. Bei Männern über 54 mit einem monatlichen Einkommen von mehr als CHF 9’000 haben beispielsweise bereits neun von zehn Personen Anlagen getätigt. Dabei ist aber gerade bei Männern das Einkommen ein stärkerer Treiber für Anlageinvestitionen als das Alter (vgl. Abbildung 2). So zählen junge Männer mit hohem Einkommen öfters zu der Gruppe „Investoren“, als Männer in fortgeschrittenem Alter mit tiefem Einkommen. Etwas überraschend scheint, dass dieser Zusammenhang bei Frauen nicht eindeutig ist und der Geschlechterunterschied mit steigendem Einkommen zunimmt. Während in der unteren Einkommenskategorie Frauen zwischen 35 und 54 Jahren gar häufiger „Investoren“ sind als Männer, ist bei der obersten Einkommenskategorie der Anteil bei den Männern um rund 20 Prozentpunkte höher.

Wer redet bei Anlageentscheidungen mit?

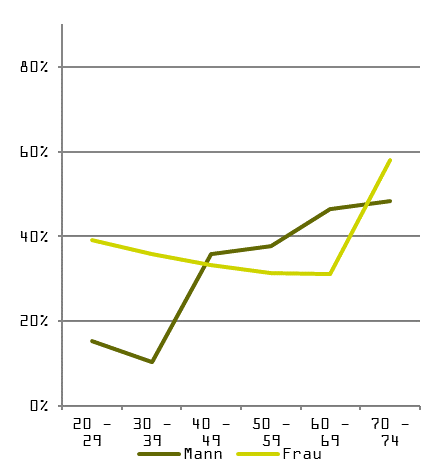

Anlageentscheidungen von Privatpersonen werden nur selten ohne Beeinflussung durch Drittpersonen getroffen. Jede zweite Person bezieht vor einer Investition noch eine nahestehende Person mit ein. Zu diesem Personenkreis zählen einerseits Personen aus dem privaten Umfeld (Ehepartner, Familienmitglieder und Freunde). Andererseits werden auch Bankberater, Versicherungsberater, Finanzexperten oder sonstige Berater vor einem Entscheid konsultiert. Frauen ziehen dabei häufiger Personen aus dem privaten Umfeld bei Anlageentscheidungen vor als Männer (55% gegenüber 44%). Die wichtigste Bezugsperson bei Anlageentscheidungen ist mit 70 Prozent der Nennungen die Ehefrau beziehungsweise der Ehemann (Mehrfachnennungen waren möglich). Mit «nur» 33 Prozent – also nicht einmal halb so oft – wurde der Bankberater genannt. Mit fortgeschrittenem Alter nimmt die Wichtigkeit des Bankberaters für Anlageentscheide aber deutlich zu. Während von den unter 40-jährigen nicht einmal jeder Vierte einen Bankberater in die Anlageentscheidungen miteinbezieht, validiert jeder zweite über 70-jährige einen Anlageentscheid mit seinem Bankberater. Abbildung 3 zeigt auch die verschiedenen Verhaltensweisen von Mann und Frau auf. So fällt beispielsweise auf, dass bei jüngeren Frauen der Bankberater eine deutlich höhere Bedeutung hat als bei jungen Männern.

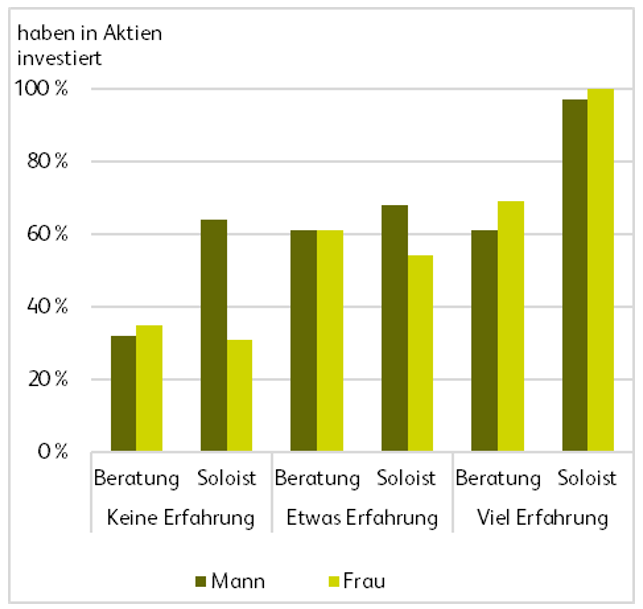

Insgesamt tätigen gemäss dieser Umfrage rund 49 Prozent der Personen ihre Investitionen selbständig («Soloisten»). Interessant ist dabei insbesondere, dass von dieser Gruppe jeder dritte angibt, zu investieren, obwohl er oder sie über keine Anlagekenntnisse verfügt. Grundsätzlich muss dies nicht alarmierend sein, sofern diese Personen konservativ investieren. Es fällt aber auf, dass beispielsweise über 60 Prozent der selbständigen aber unerfahrenen männlichen Investoren mindestens einen Teil ihres Vermögens in Aktien investiert haben. Frauen sind diesbezüglich etwas vorsichtiger, wie Abbildung 4 zeigt.

Projiziert man die Stichprobe der Befragten auf die ständige Wohnbevölkerung in der Schweiz im Alter von zwischen 20 und 80 Jahren[1], gäbe es schätzungsweise eine halbe Millionen Soloisten (Investoren ohne Beratung), welche (gemäss Eigeneinschätzung) über keine Anlagekenntnisse verfügen. Davon haben geschätzte 220’000 (44%) in Aktien investiert. Die Vermutung liegt nahe, dass solche Aktieninvestitionen mit mangelhafter Abklärung von Risikofähigkeit und -bereitschaft getätigt wurden. Entsprechend kann man in diesem Zusammenhang annehmen, dass solche Personen von interessanten digitalen Angeboten profitieren könnten.

Wer würde sich über eine Plattform zu Anlage-Themen austauschen?

Beachtenswert ist, dass sich rund 28 Prozent aller Befragten (ob Investoren oder nicht) gemäss Umfrage (noch) mehr mit Anlagen beschäftigen würden, wenn sie sich über eine (gut ausgestaltete) Plattform mit ihren Vertrauenspersonen abstimmen oder austauschen könnten. Dabei fällt aus, dass eine entsprechende Plattform von Männern als interessanter betrachtet wird als von Frauen (33 Prozent gegenüber 22 Prozent bei den Frauen). Bei Männern, welche aktuell über ein Depot verfügen, würde sich gar beinahe jeder Zweite mehr mit Anlagen beschäftigen (45%). Mit dem generellen Bildungsniveau scheint dieses Interesse nicht im Zusammenhang zu stehen. So weicht die Bereitschaft von Hochschulabsolventen nicht merklich vom Durchschnitt ab. Hingegen ist das Alter relevant für das entsprechende Interesse an einer entsprechenden digitalen Plattform. Wenig erstaunlich sind junge Investoren affiner für solche innovativen Angebote. Personen unter 35 Jahren zeigen eine dreimal so hohe Wahrscheinlichkeit, eine entsprechende Plattform zu benutzen, als die Gruppe der über 55-jährigen. Hauptmotivation für die Nutzung einer entsprechenden Plattform ist neben dem Kostenaspekt der persönliche Wissensaufbau in der Anlagewelt sowie der Erhalt von professionellen Markteinschätzungen wie beispielsweise von Anlageexperten einer Bank oder – und dies wurde stark betont – von Wirtschaftsjournalisten. Heute existiert in der Schweiz noch keine entsprechende Plattform. Mit der für den nächsten Frühling angekündigten Lancierung des Startups clevercircles wird aber eine sehr interessante Lösung geschaffen, die neben einem klassischen Anlagekonzept auch die Möglichkeit bietet, sich flexibel mit seinen Vertrauenspersonen, Experten und Gruppen in einer Community abzustimmen.

Fazit

Bevor Möbel oder ein neues Handy gekauft werden, stimmt man sich in der Regel mit nahestehenden Personen oder Experten-Institutionen ab. Neben Ehepartnern oder Freunden werden beispielsweise auch Experten von einem Konsumentenmagazin oder einem Technologie-Blog konsultiert. Die meisten Menschen haben ein Bedürfnis, ihre Sicht der Dinge zu validieren und zu erfahren, was andere Personen über das entsprechende Produkt denken. Die oben vorgestellte Umfrage bestätigt, dass dieser Prozess auch beim Thema Anlagen stattfindet. Rund die Hälfte der Investoren zieht vor einer Anlage-Entscheidung noch den Rat von nahestehenden Personen oder Experten bei. Rund ein Drittel aller Schweizer gibt an, dass sie sich mehr mit Anlagen beschäftigen würden, wenn er oder sie einen solchen Austausch mit Vertrauenspersonen bequem über eine Plattform machen könnte. Insofern wird es interessant zu beobachten sein, ob und wie sich neue Geschäftsmodelle wie clevercircles entwickeln werden.

Kommentare

1 Kommentare

D. Strub

27. November 2017

Guter Rat zielt auf die individuelle Situation; Wirtschaftsjournalisten und Experten können diesen nicht geben, denn sie kennen den Anleger nicht persönlich. Die Familie kann einen Anlageentscheid abstützen, aber ohne Kenntnisse den Entscheid selber nicht verbessern. Wisdom of the crowd gilt nur für Wissen, nicht für Erwartungen. Habe Zweifel, ob Clevercircles zu fliegen kommt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. November 2017

Credit Suisse und Swissquote lancieren Chatbots

Von Prof. Dr. Andreas Dietrich

Banken bedienen eine grosse Anzahl von Kundinnen und Kunden aus ihren Kundenzentren. Bei einem grossen Teil der Fragen, welche Kundenzentren beantworten, handelt es sich um wiederkehrende Anfragen. Chatbots haben das Potenzial, diese wiederkehrenden Fragen 24/7 in Echtzeit und kundenspezifisch zu beantworten und somit Kundenzentren zu entlasten. Mit der Credit Suisse und Swissquote lancieren derzeit zwei Schweizer Banken ein entsprechendes Angebot. Ich habe in einer frühen Phase den seit heute verfügbaren virtuellen Assistenten der Credit Suisse geprüft und möchte diesen untenstehend vorstellen. Ebenso gehe ich kurz auf das Angebot der Swissquote ein.

Was ist ein Chatbot?

Bei Chatbots handelt es sich um textbasierte Dialogsysteme, welche Unternehmen auf Websites und in Apps den Kunden und Interessenten zur Verfügung stellen. Diese können während 24 Stunden auf eine kostengünstige Art und Weise mündlich oder schriftlich mit Kunden interagieren. Chatbots können dabei unter anderem nach den folgenden Merkmalen unterschieden werden (siehe dazu auch ein früherer Blog):

- Regelbasiert vs. selbstlernend (Machine Learning)

- Universell vs. themenspezifisch

- Eigenständig vs. in (bestehende) Messenger-Applikationen integriert

- Akustisch vs. schriftlich

Für das Betreiben eines Chatbots wird zwingend ein Messenger benötigt. Hierbei muss im Grundsatz entschieden werden, ob eine eigene Messenger-Applikation erstellt oder auf eine bereits verfügbare Applikation zurückgegriffen wird. Wählt man eine bekannte Messenger-App (z.B. Facebook Messenger, Skype) aus, so kann der Benutzer seine Geschäfte in derselben App abwickeln, mit der er auch sonst kommuniziert. Auf der anderen Seite sind möglicherweise gerade bei Bankgeschäften die obengenannten Messengers – und abhängig von den angebotenen Dienstleistungen – in Bezug auf das Thema Sicherheit und Vertrauen der Kunden problematisch.

Chatbots bei Banken

Im Ausland bieten einige wenige Banken wie die Royal Bank of Scotland oder die beiden schwedischen Banken Skandinaviska Enskilda Banken (SEB) mit «Amelia» (Einsatz im Kundendienst) und die Swedbank mit «Nina» einen Chatbot an. Und beim Londoner FinTech revolut kümmert sich «Rita» um die Kundenanliegen. In der Schweiz ist mir nur der Chatbot der PostFinance bekannt. Auch Raiffeisen ist am Testen von Chatbots, wie wir im Sommer dieses Jahres bekannt gegeben haben. Mit der Credit-Suisse und alsbald der Swissquote kommen zwei weitere Banken mit einem entsprechenden Chatbot-Angebot.

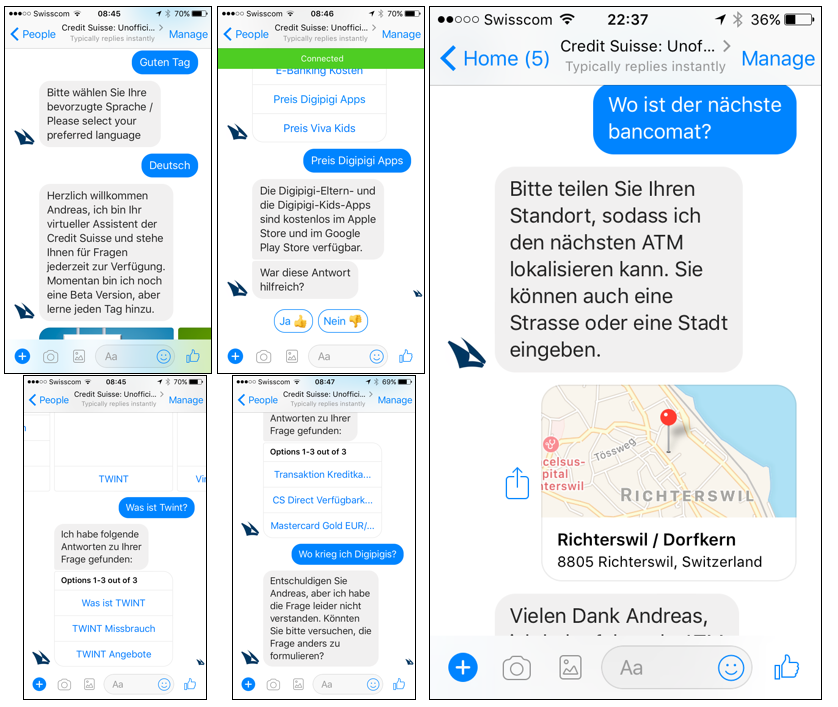

Der virtuelle Assistent der Credit Suisse

Der virtuelle Assistent der Credit Suisse ist ein kostenloser Service für Kunden und Nicht-Kunden der Credit Suisse mit Domizil in der Schweiz. Der Bot steht ab heute, dem 21. November, auf dem Facebook Messenger zur Verfügung. Die Ausweitung auf weitere Kanäle wird gemäss Sebastian Kistner, Mediensprecher der Credit Suisse, derzeit geprüft. Die Wahl des Facebook Messengers ist interessant, da wie oben angedeutet das Thema Sicherheit und Vertrauen möglicherweise etwas kritisch beäugt werden können auf Kundenseite. Auf der anderen Seite hilft der Bot derzeit bei der Suche nach öffentlich verfügbaren Informationen, was die entsprechende Anwendung via Facebook unproblematisch macht. Zentral ist auch, dass per November 2017 global 1.2 Milliarden Personen den Facebook-Messenger monatlich nutzen und die Kunden daher nicht mehr zuerst auf ein neues System gebracht werden müssen. Die Credit Suisse prüft aber auch die Ausweitung auf weitere Kanäle. So könnte zu einem späteren Zeitpunkt der Chatbot auch über die eigene Webseite angeboten werden.

Derzeit steht der virtuelle Assistent seinen Kunden in den Sprachen Englisch und Deutsch zur Verfügung. Im Moment beantwortet ChatBank einfache Nutzeranfragen. Beispielsweise ist der Chatbot in der Lage, Geldautomaten und Geschäftsstellen zu finden und dem Nutzer mittels Verlinkung zu Google Maps den Weg dorthin zu weisen. Des Weiteren kann er auch (teilweise) schon Fragen beantworten rund um einige zentrale Credit Suisse Bankprodukte wie die Banking Pakete, das neue Viva Kids Angebot, Konten und Karten sowie Twint. Ebenso gibt der virtuelle Assistent bei der Suche nach spezifischen Job Angeboten, Recruiting-Veranstaltungen sowie generellen Fragen rund um den Einstieg bei der Credit Suisse Auskunft. Falls der virtuelle Assistent die Antwort auf die gesuchte Information nicht kennt – was in der von mir getesteten Beta-Version Status durchaus vorgekommen ist – erfolgt ein Verweis auf das Customer Service Center, das direkt aus dem Bot heraus angerufen werden kann. Wie üblich bei einem Chatbot, werden die Inhalte laufend erweitert. Zu einem späteren Zeitpunkt und basierend auf den ersten Erfahrungen ist geplant, auch komplexere Erweiterungen wie zum Beispiel den Zugriff auf Kundendaten zu prüfen.

Ich habe den Chatbot getestet und konnte feststellen, dass er grundsätzlich funktioniert und einige Fragen gut beantwortet werden. Gleichzeitig ist auch klar, dass in einer dermassen frühen Phase der Bot noch nicht sehr ausgereift ist und sich mit erhöhter Nutzung noch stark weiterentwickeln wird. Als Beispiele nachfolgend einige Printscreens meiner Konversation mit dem virtuellen Assistenten der Credit Suisse.

Chatbot der Swissquote

Auch die Swissquote wird bald einen Chatbot lancieren (diesen habe ich aber noch nicht getestet). In einem ersten Schritt werden Anfragen mit Chatbots beantwortet, die bisher vom Call-Center bearbeitet wurden. Insbesondere Anfragen im Bereich der vergessenen Passwörter, Adressänderungen und sonstige Identifizierungsfragen stehen im Fokus. Das Ziel ist, dass die Bedürfnisse der Kunden schneller befriedigt werden können und diese keine Zeit in der Warteschleife mehr verlieren. Im Gegensatz zur Credit Suisse greift Swissquote nicht auf den Facebook Messenger zurück, sondern auf das eigene soziale Netzwerk Pulse. Der Chatbot kann auf Fragen in englischer, deutscher und französischer Sprache antworten. Langfristig ist es das Ziel der Swissquote, dass ihr Chatbot auch in der Lage ist, Informationen über den Wert von Unternehmensaktien zu geben und auf der Grundlage von bestimmten Kriterien (Preisspanne, Markt, Währung usw.) nach Titeln zu suchen. Der übernächste Schritt könnte dann auch sein, eine Trading-Plattform anzubieten, die mit einem Chatbot arbeitet («Ich möchte gerne 100 Tesla-Aktien kaufen»).

Fazit

Chatbots haben aus meiner Sicht das grosse Potenzial, Menschen im Alltag und Beruf zu assistieren und teilweise eigenständig Aufgaben zu erledigen, für die bislang telefoniert oder durch Websites und Apps navigiert werden musste. Nutzerinnen und Nutzer können auch auf einfache und schnelle Art und Weise Informationen abfragen. Lange Wartezeiten bei Anrufen im Callcenter lassen sich so vermeiden. Entsprechend überrascht es nicht, dass eine im Rahmen einer Bachelorarbeit von Marc Willisch an der Hochschule Luzern durchgeführte Umfrage zum Schluss kam, dass sich 52 Prozent der Befragten vorstellen können, einen Chatbot zu benutzen. Auch aus Unternehmenssicht sind Chatbots natürlich spannend, da diese eher einfach und kostengünstig sind.

Die beiden vorgestellten Lösungen der Credit Suisse und Swissquote erlauben heute erst an relativ einfache Informationen zu gelangen. Bei komplexeren Fragestellungen kommen diese beiden Chatbots derzeit noch schnell an ihre Grenzen – was entsprechend Kunden auch frustrieren kann. Entsprechend wichtig dürfte es auch sein, dass Kunden bei Nichtbeantwortung der Fragestellung problemlos zu einer realen Person wechseln können, welche sich dem Problem annehmen. Gleichzeitig ist es aber sehr begrüssenswert, dass mit der Credit Suisse und Swissquote zwei Banken damit starten und dieses Thema nun endlich auch in der Schweizer Bankenlandschaft Eingang erhält. Ebenso gilt zu berücksichtigen, dass ein selbstlernender Chatbot so gut ist respektive wird, wie er trainiert wird. Je früher also man mit diesem Thema beginnt, desto besser wird die baldige Qualität der Antworten.

Kommentare

1 Kommentare

Chat

21. November 2017

In der Praxis gibt es schon den Chatbot von Ada, z.B. bei Coinbase (https://www.coinbase.com); Demo unter rechts auf das Fragezeichen klicken. Sehr interessant, den der Chat kann Mehrsprachig sein.

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. November 2017

Krisenfeste Schweizer Banken?

Von Prof. Dr. Christoph Lengwiler

Die Schweizer Banken sind krisenfester geworden. Die regulatorischen Vorschriften von Basel III haben in den letzten zehn Jahren Wirkung gezeigt, die Widerstandsfähigkeit der Schweizer Banken stark erhöht und der internationalen Wettbewerbsfähigkeit des Finanzplatzes Schweiz genützt. Mit der heutigen Ausgangslage könnten sowohl die Immobilienkrise der 90er Jahre als auch die Finanzkrise von 2007/2008 viel besser bewältigt werden als damals. Trotzdem hat es bei der Regulierung noch einiges Optimierungspotenzial, so zum Beispiel bezüglich einer besseren Abstimmung der Regulierung auf die Grösse und das Geschäftsmodell der jeweiligen Bank (Proportionalität). Zu diesem Schluss kommen die Herausgeber eines Buches, das Anfang Dezember im Verlag NZZ Libro erscheint. Das Buch wird an der Konferenz vom 5. Dezember 2017 vorgestellt.

Zehn Jahre nach der Finanzkrise ist die Umsetzung des neuen Regelwerks von Basel III auf der Zielgeraden. Die Eigenmittelvorschriften der Banken wurden verschärft, neue Liquiditätsregelungen geschaffen und spezielle Vorkehrungen für die erleichterte Sanierung und Abwicklung jener Banken, die «too big to fail» sind, eingeführt. Grund genug für die drei Herausgeber, Armin Jans, Christoph Lengwiler und Marco Passardi, zusammen mit weiteren Professoren der Hochschule Luzern und mit Fachspezialisten aus Wissenschaft und Praxis ein Buch zu verfassen, das der Frage nachgeht, ob die neue Regulierung die Schweizer Banken krisenfester gemacht hat. Entstanden ist ein 760-seitiges Werk mit einer interessanten Auslegordnung, welche die Entwicklungen der Regulierung und die heutige Situation der Schweizer Banken dokumentiert.

Die Herausgeber des Buches kommen zum Schluss, dass in der Schweiz die systemrelevanten Banken und die gesamte Bankbranche heute deutlich krisenresistenter sind als vor der Finanzkrise. Als Fazit ihrer Auslegeordnung zur Regulierung von Eigenkapital, Liquidität und «Too-Big-To-Fail» unter Basel III haben sie zwölf zusammenfassende Thesen formuliert und erläutert:

- Der Swiss Finish stärkt den Finanzplatz Schweiz und ist zukunftstauglich

- Hohe Anforderungen an das Eigenkapital und die Liquidität der Grossbanken sind zwingend

- Das Proportionalitätsprinzip ist konsequenter umzusetzen

- Stresstests und Kapitalplanungen sind für die Banken selbst und für die Bankenaufsicht nützlich

- Die Wettbewerbsneutralität der Regulierung bleibt eine Herausforderung

- Für die Abgeltung der Staatsgarantie der Kantonalbanken sollten klarere Regeln formuliert werden

- Die Finanzkrise und die stärkere Regulierung haben keine Engpässe auf dem Kreditmarkt bewirkt

- Die Risiken am Hypothekarkreditmarkt sind nicht zu unterschätzen

- Die Selbstregulierung der Banken ist flexibel und wirksam

- Die Einlagensicherung wirkt in den meisten, aber nicht in allen Fällen

- Die Aussagekraft der Bankbilanzen bleibt ein wichtiges Anliegen

- Eine starke Finanzmarktaufsicht mit klarer Regelung der Gesamtverantwortung ist wünschbar

Diese Thesen und die Fragen, ob die Schweizer Banken heute genügend krisenfest sind und was an der Regulierung noch verbessert werden kann, werden an der Konferenz «Krisenfeste Schweizer Banken?» vom 5. Dezember 2017 mit Exponenten der Schweizer Finanzbranche diskutiert.

Am Podium werden die folgenden Persönlichkeiten teilnehmen:

- Dr. Thomas Bauer (Präsident Verwaltungsrat FINMA)

- Dr. Janos Blum (Vizepräsident Bankrat ZKB)

- Dr. Daniel Hunziker (Credit Suisse)

- Prof. Dr. Tobias Straumann (Uni Zürich)

- Prof. Dr. Christoph Lengwiler (Hochschule Luzern, Moderation)

Programm und Anmeldung Konferenz

Bestellung Buch „Krisenfeste Schweizer Banken?“

Inhaltsverzeichnis Buch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. November 2017

IFZ Retail Banking-Studie 2017: Kundinnen und Kunden wechseln ihre Bank nur selten

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi und Prof. Dr. Simon Amrein

– MEDIENMITTEILUNG –

In der sechsten Studie zum Schweizer Retail-Banken-Markt zeigt das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern auf: Die Kundinnen und Kunden sind mit ihren Banken zufrieden. Sie wechseln die Hauptbank nur selten. Auch die Banken schätzen ihre Leistungen als gut bis sehr gut ein. Im jährlichen Ranking der erfolgreichsten Retail-Banken schwingen wiederum kleine Banken oben auf.

Häufig wird angenommen, dass Kundinnen und Kunden von Schweizer Banken mit deren Leistungen unzufrieden sind. Eine breit angelegte Befragung des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern von rund 2’500 Personen zeigt hingegen, dass die Kundenzufriedenheit mit der jeweiligen Hauptbank sehr hoch ist. Das geht aus der «IFZ Retail Banking-Studie 2017» hervor (siehe Kasten).

Treue Kundschaft, zufriedene Banken

Für die Kundenzufriedenheit sind drei Faktoren besonders wichtig: Das «Preis-Leistungs-Verhältnis», die «Transparenz der Bank» und die «Wertschätzung des Kunden». Diese werden zwar nicht von allen Banken in der gleichen Qualität angeboten. Trotzdem wollen nur wenige Kundinnen und Kunden ihre Bank wechseln: Nur gerade ein Prozent der Befragten plant einen Wechsel der Hauptbank. Weitere fünf Prozent überlegen sich, eine neue Hauptbankbeziehung aufzubauen. Die tiefste Wechselwilligkeit zeigt sich bei Kundinnen und Kunden der Raiffeisenbanken – die höchste bei Grossbanken. «Überraschend ist, dass auch unzufriedene Retail-Bankkunden in der Regel die Bank nicht wechseln», sagt Studienautor Andreas Dietrich.

Auch die Banken sind mit ihren Leistungen zufrieden und zeigen insgesamt wenig Selbstkritik. Die zwei negativsten Einschätzungen machen die Bankenrepräsentanten zu den Themen «kundenfreundliche Öffnungszeiten» und «Filialgestaltung».

Kleinbanken weiterhin mit den besten Kennzahlen

Für das Ranking der besten Schweizer Retail-Banken wurden Kennzahlen von 94 Instituten analysiert. Der Fokus lag dabei auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung erfassen. Berücksichtigt wurden die Jahresabschlüsse 2015 und 2016.

Auf den ersten drei Rängen platzieren sich drei Kleinbanken, welche allesamt eine Bilanzsumme von weniger als 400 Millionen Franken aufweisen (Spar- und Leihkasse Wynigen AG, Caisse d’Epargne d’Aubonne société coopérative, Ersparniskasse Affoltern i.E. AG). Gerade Kleinbanken gelingt es trotz Tiefzinsumfeld weiterhin hohe Zinsmargen zu erwirtschaften. Eine weitere Stärke ist die starke Eigenmittelauslastung. «Zudem scheinen die gelebte Kundennähe, regionale Verwurzelung und die treue – meist ältere – Kundschaft auch heute noch wichtig zu sein», sagt Andreas Dietrich. Die Schwyzer Kantonalbank folgt im Ranking auf Platz 4. Insgesamt weisen mittelgrosse Banken gute Kennzahlen aus. Diese profitieren möglicherweise von gewissen Skalenerträgen, können aber durch ihre noch überschaubare Grösse die Komplexitätskosten, die bei einer grösseren Bank anfallen, weiterhin tief halten.

Nachhaltigkeit wichtig für die Wettbewerbsfähigkeit

Zum ersten Mal wurde auch die Nachhaltigkeit der Retail-Banken umfassend und aus drei Blickwinkeln analysiert: Einerseits wurde der operative Bankbetrieb auf Nachhaltigkeitskriterien untersucht. Andererseits stand die Produktseite der Banken im Fokus. Weiter wurde erhoben, wie die Banken selber das Thema beurteilen und was deren Nachhaltigkeitsüberlegungen antreibt.

Das IFZ schätzt die Nachhaltigkeitsbestrebungen von 15 der 73 untersuchten Banken (21%) als «mittel bis hoch» ein. Diese Banken verfügen über eine Berichterstattung und Zielsetzungen zur Nachhaltigkeit sowie über entsprechende Produkte in den Bereichen Anlegen und Finanzieren. Insgesamt 43 Banken (59%) können nur wenige Nachhaltigkeitsbestrebungen vorweisen. Zudem planen 40 Prozent der 73 Banken konkrete strategische Nachhaltigkeitsinitiativen.

Mobile Payment: Langsames Wachstum ist normal

Die Autoren des IFZ untersuchten, welche Merkmale für den Erfolg von Mobile Payment Applikationen wichtig sind. Beim Bezahlen mit mobilen Endgeräten wie Smartphones oder Tablets ist es zentral, dass die Applikation vertrauenswürdig ist. Zudem müssen Mobile Payment Apps günstiger und einfacher sein als herkömmliche Zahlungsvorgänge. Insgesamt ziehen die Studienautoren ein positives Fazit: Das Transaktionsvolumen über Mobile Payment in der Schweiz ist mit einem Marktanteil von ca. 0.2 Prozent zwar noch gering. Gleichzeitig verläuft die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens vor allem in der Anfangsphase aber immer sehr langsam. «Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen», sagt Andreas Dietrich. «Wir gehen davon aus, dass im Jahr 2020 monatlich etwa 2.5 bis 3 Millionen Transaktionen via Smartphone getätigt werden.»

Frauenanteil in den Verwaltungsräten steigt – aber langsam

Im letzten Teil der Retail Banking-Studie wurde die Corporate Governance von 73 Banken analysiert. Wie sich zeigt, steigt der Frauenanteil in den Bankverwaltungsräten, allerdings nur langsam und auf tiefer Ausgangsbasis. In den Verwaltungsräten der 73 Institute sind 101 Frauen tätig, was einem Anteil von 19 Prozent entspricht. Zwei Jahre zuvor waren es noch 90 Frauen (Anteil von 17 Prozent). Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen.

Die 230-seitige «IFZ Retail Banking-Studie 2017» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Hier finden Sie das Inhaltsverzeichnis der IFZ Retail Banking-Studie.

Wir danken für die Unterstützung:

Kommentare

1 Kommentare

Banking und Banken – News | Meinungen

17. November 2017

[…] schreibt Andreas Dietrich auf seinem IFZ Retail Banking Blog. Dieser Aussage stimme ich gänzlich zu. Es wäre ja verlorene Zeit und Mühe für einen Wechsel, […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. November 2017

Zwei neue Filialkonzepte der Raiffeisenbank Zofingen und der Bank Linth im Test

Von Prof. Dr. Andreas Dietrich

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Gleichzeitig bleiben aber die Nähe zum Kunden und die Wiedererkennbarkeit bzw. Emotionalisierung der eigenen Marke wichtige Differenzierungsmöglichkeiten in einem hart umkämpften Markt. Vor diesem Hintergrund erstaunt es nicht, dass verschiedene Banken nicht nur in ihre digitalen Produkte und Dienstleistungen investieren, sondern weiterhin auch bedeutende Investitionen in ihr Filialnetz tätigen. Im heutigen Blog möchte ich auf die zwei neu gestalteten Filialen der Raiffeisenbank Region Zofingen Genossenschaft (Konzept „Stubenbank“) und der Bank Linth (Hauptsitz) eingehen.

Die Stubenbank der Raiffeisenbank Region Zofingen

Die Raiffeisenbank Region Zofingen verfügt über eine Bilanzsumme von knapp CHF 940 Mio., hat 41 Mitarbeitende und knapp 12’000 Mitglieder. Im Zuge einer überarbeiteten strategischen Ausrichtung hat sie sich entschieden, das Filialkonzept nach einem neuen Ansatz umzugestalten und die Bankfiliale als «Stubenbank.ch» zu positionieren. Nachfolgend möchte ich einige zentrale Elemente dieses Konzepts aufführen:

- Die Bank wurde im Stile einer eher heimeligen und offenen Wohnzimmeratmosphäre umgebaut (u.a. gemütliche Sessel, Parkettboden, Esstisch, etc.). Es gibt einerseits eine offene Zone mit Lounge und andererseits verschieden ausgestattete Sitzungszimmer.

- Die RB Region Zofingen hat entschieden, keine klassischen Bankschalter mehr anzubieten. Die Kunden können (auf Wunsch begleitet) die entsprechenden Geschäfte an den Bankomaten machen. Die Umstellung braucht aber natürlich Zeit – sowohl für die Kunden als auch für die Kundenberater.

- Im Beratungszimmer gibt es neu einen grossen Screen an der Wand, der direkt über WLAN mit dem Notebook bespielt wird. So kann der Kunde das Beratungsgespräch mitverfolgen. Allfällige Dokumente werden dem Kunden per E-Mailkanal zugestellt oder auf dem im Mobiliar integrierten Drucker ausgedruckt.

- Die Kundenberater mussten für die teilweise neu geschaffenen Stellen geschult werden. Einerseits gab es eine interne Schulung bei Raiffeisen Schweiz. Auf der anderen Seite haben die Teamleiter zwei Tage in einem Hotelbetrieb gearbeitet, um besser zu verstehen, was eine «Gastgeberrolle» beinhaltet.

- Die einzelnen Filialelemente sind modular aufgebaut. Sie sind dabei gut verschiebbar im Raum, so dass auch Anlässe mit rund 40-50 Personen durchgeführt werden können.

- Auch das Wording hat sich geändert. Die Bank empfängt keine Kunden mehr, sondern «Gäste» und berät diese in der Stube.

- Die Raiffeisenbank Region Zofingen Genossenschaft hat als erstes ihren Sitz in Oftringen umgebaut. Es ist geplant, dass auch die zwei anderen Standorte bis ins Jahr 2019 in der Form der Stubenbank umgebaut werden.

Gemäss Ivo Spielmann, Leiter Markt, hat die Bank festgestellt, dass die Kunden offener sind als man dies vielleicht erwarten würde. Zwei Drittel der Kunden möchten für ihre kleineren Anliegen nicht mehr ins Sitzungszimmer gehen, sondern diskutieren lieber im offenen Raum. Die Gespräche in Bezug auf die Finanzierungs- und Anlagegeschäfte finden jedoch immer noch lieber in den Besprechungszimmern statt. Die neuen Job-Profile in der Kundenhalle sind in der Regel attraktiver für gut ausgebildete Bank-Mitarbeitenden als die Stelle am Schalter. Ebenso legt die Stubenbank den Fokus gezielt auf mehr Beratung.

Bank Linth

Auch die Bank Linth (CHF 6.5 Mrd. Bilanzsumme, 194 VZÄ) plant, alle 19 Filialen umzubauen. In einem ersten Schritt wurde im Jahr 2015 der Sitz in Sargans nach dem neuen Konzept umgestaltet. In einem zweiten Schritt wurde die Geschäftsstelle in Uznach (inkl. Hauptsitz-Gebäude) für insgesamt 12 Millionen Franken umgebaut. Als nächstes folgen die Standorte Siebnen und Bad Ragaz. Bis ins Jahr 2020 sollen alle Geschäftsstellen der Bank Linth nach dem neuen Konzept umgebaut werden. Ich habe mir die im Juni 2017 fertiggestellte Filiale in Uznach angeschaut und möchte nachfolgend die wichtigsten Beobachtungen aufführen.

- Die Kunden werden persönlich an einem der beiden Welcome Desks begrüsst. Das Ziel ist es, dass die Kunden beim Eintritt einen Bank-Linth-Mitarbeitenden sehen. Der klassische Schalter wurde abgeschafft. Interessant ist, dass einige Kundenberater aus der Kundenhalle sichtbar sind (Kundenhalle, siehe Abbildung 3).

- Auch gegen aussen setzt man Zeichen. Anstatt der üblichen «Bank-Plakate» spielt man mit Lichtrahmen aus Kupfer, welche in Form eines Bilderrahmens Einblicke in die Bank gewähren sollen. Auch bei diesem Filialkonzept setzt man also auf Transparenz (vgl. Blog zur Basler Kantonalbank).

- Die Beratungsgespräche finden in Abhängigkeit der Kunden-Präferenz in den Strandkörben der Kundenzone, am Welcome Desk oder in Sitzungszimmern mit Sichtschutz statt. Der Strandkorb (vgl. Abbildung 4) ist dabei akustisch so gedämpft, dass man erstaunlicherweise auch in der Nähe fast nicht mithören kann. Er eignet sich vor allem für einfache Beratungsgespräche. Gemäss Marlène Frey, Leiterin Unternehmenskommunikation bei der Bank Linth, zeigen erste Erfahrungen aus Sargans, dass dieser von den Kunden geschätzt und genutzt wird. In der Zwischenzeit finden in der Sarganser Filiale mehr Gespräche in den Strandkörben statt als in den Sitzungszimmern.

- Die Mitarbeitenden wurden für die neuen Aufgaben individuell geschult. Wie auch in Sargans konnten sie bereits bei der Raumgestaltung mitreden, da die Elemente der Geschäftsstelle vorab an einem Kartonmodell in Realgrösse getestet wurde (Wege von Kunden und Mitarbeitenden während den häufigsten Prozessen – Bargeldbezug, Beratung etc.). In zwei Trainings mit einem professionellen Butler wurde zudem die Kunden-Interaktion in einem offenen Raumkonzept (vgl. Restaurant, Hotellobby) geübt. Diese Trainings vor Ort wurden ergänzt mit der Möglichkeit, in bereits umgebauten Geschäftsstellen einen Probetag zu verbringen, sowie mit konkreten Hilfsmitteln zur laufenden Optimierung von Prozessen.

- Ein kleines aber interessantes Detail: Es gibt in der Geschäftsstelle nur noch eine Kaffeemaschine. Damit sollen sich einerseits die Mitarbeitenden an einem zentralen Knotenpunkt treffen, wodurch der Austausch zwischen den Mitarbeitenden sich weiter verbessert. Im Bereich der Kundenzone ist es das Ziel, dass die Kundenberater in die Kundenzone gehen «müssen», was dazu führen kann, dass diese auch den einen oder anderen Kunden sehen können.

- Aus meiner Sicht noch wenig entwickelt sind die neuen Beratungszimmer. Zwar sind diese durchaus ansprechend gestaltet (lokale Motive). Die Kundenberater sind aber noch immer mit «Block und Kugelschreiber» ausgestattet und haben noch keinerlei digitale Hilfsmittel im Beratungszimmer zur Verfügung. Gemäss Frey sind diesbezüglich derzeit aber verschiedene Projekte am Laufen und die Zimmer sind bereits entsprechend ausgerüstet (Schnittstellen etc.).

- Vor allem in der Geschäftsstelle prägen natürliche, nach Möglichkeit lokal hergestellte Materialien die Raumgestaltung (Leder, Holz, Filz, Stein, Glas, Kupfer) – mit dem Ziel, eine „Wohlfühlatmosphäre“ zu schaffen.

- Auch die Sitzungszimmer für die Bankmitarbeitenden am Hauptsitz selber wurden umgebaut. Neben sogenannten Telefonkabinen, gibt es auch Räume für Videokonferenzen, Stehtische, Strandkörbe oder Sessel und Lounges. Ebenso steht eine Art Innovations-Raum zur Verfügung, der bei der Bank Linth «Denkküche» genannt wird (siehe Abbildung 5). Hier sollen insbesondere neue Ideen entwickelt werden.

{kind=link}

Fazit

Auch wenn sich die beiden vorgestellten Filialkonzepte optisch unterscheiden, gibt es doch einige interessante Gemeinsamkeiten. Als erstes haben beide Banken entschieden, den klassischen Schalter zu eliminieren. Dies bedingt, dass sich gewisse Kundenberaterinnern und Kundenberater, welche zuvor am Schalter tätig waren, stark umstellen müssen. Insbesondere muss das Verhalten von reaktiv auf proaktiv «umgestellt» werden. Bei beiden Banken führt zu einem höheren Ausbildungsbedarf. Zudem ändern sich die Jobprofile markant, was für einige Mitarbeitende eine Schwierigkeit darstellen dürfte. Als zweites bieten beide Banken die Möglichkeit an, das Beratungsgespräch in der Kundenhalle in einem Strandkorb oder auf einer Couch zu führen. Was auf den ersten Blick als «mutiger» Schritt klingt, könnte durchaus aufgehen. Erste Erkenntnisse zeigen, dass viele Kunden diese Möglichkeit durchaus schätzen. Als Drittes setzen beide Banken auf Transparenz und möchten mit einem guten Lichtkonzept dafür sorgen, dass die Filialen stärker wahrgenommen werden. Bei beiden Filialkonzepten ist der Innovationsgrad möglicherweise nicht mehr so hoch. Es zeigt aber klar auf, in welche Richtung die derzeitigen Filialkonzepte gehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Oktober 2017

Bitcoin und Banken: Einige Fakten

Von Prof. Dr. Andreas Dietrich

Durch die teilweise spektakulären Wert-Entwicklungen von Bitcoin ist die Kryptowährung derzeit stark in den Fokus – auch von Banken – geraten. Ich möchte nachfolgend einige aus meiner Sicht interessante Fakten und Entwicklungen von Bitcoins aufzeigen. Häufig werden Bitcoins – obwohl eine Währung – als eine „Anlageklasse“ genutzt. Dies macht das Thema auch für Banken und Investment Firmen spannend. Der Artikel richtet sich an ein Publikum ohne vertiefte Kenntnisse zu Kryptowährungen.

Geld ist immer auch ein Spiegel der Entwicklungen und Technologien der jeweiligen Epoche. Im digitalen Zeitalter der letzten Jahre kam es deshalb wenig überraschend zur Entwicklung von Währungen, die rein digital und nur im Internet existieren. Eine der bekanntesten digitalen Währungen ist Bitcoin. Seit der Einführung im Jahr 2009 hat die neue Währung nicht nur Aufmerksamkeit von digital interessierten Fans erhalten, sondern auch Zentralbanken und Kritiker des bestehenden Währungssystems beschäftigt. Durch die spektakuläre Wertentwicklung der Währung in den letzten Monaten und der dadurch wieder ausführlicheren medialen Berichterstattungen, verbreitet sich Bitcoin zunehmend auch in der Bevölkerung.

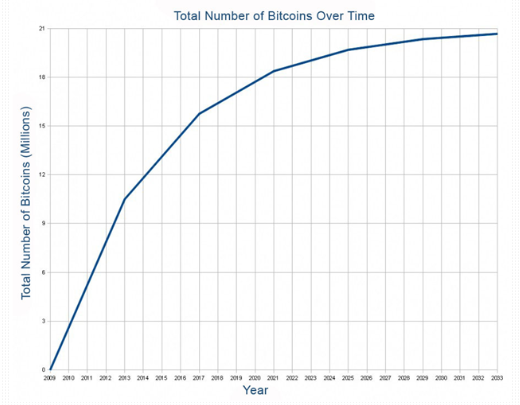

Entwicklung der Geldmenge von Bitcoin

Das System von Bitcoin sieht vor, dass die Geldmenge auf maximal 21 Millionen Stück ansteigen kann. Wie der Abbildung 1 entnommen werden kann, wurden zu Beginn deutlich mehr Bitcoins neu in Verkehr gesetzt als heute. Dies hängt auch mit dem Anreizsystem zusammen: Die Bitcoin-Miners, also diejenigen, welche die Transaktionen im Netzwerk der Bitcoins verarbeiten, erhalten ihre Belohnung (Lohn) in Form von neu ausgegebenen Bitcoins. Alle 210‘000 Blöcke halbiert sich aber die entsprechende Belohnung. Beispielsweise werden seit rund einem Jahr nur noch 12.5 Bitcoins statt 25 Bitcoins (pro Datenblock) ausbezahlt (ganz am Anfang wurden noch 50 Bitcoins pro Datenblock ausbezahlt). Mit der Belohnung wird nicht nur ein Anreiz für die verausgabte Rechnerleistung gegeben – sie dient auch zur Geldschöpfung des banken- und staatenlosen Kryptogeldes. Die nächste Halbierung auf 6.25 Bitcoin pro Block wird ca. im Sommer 2020 erwartet. Ab dem Jahr 2100 (Schätzung) werden dann gar keine neuen Bitcoins mehr ausgegeben. Die abnehmende Belohnung aus dem System soll zunehmend durch Transaktionsgebühren ersetzt werden. Im Juni 2017 waren rund 16.4 Millionen Bitcoins im Umlauf, mehr als zwei Drittel der vorgesehenen Geldmenge wurden also schon ausgegeben.

Im Gegensatz zu den regulären Währungen können Bitcoins nicht beliebig durch Notenbanken vermehrt werden. Einerseits führt dies zu einem sehr tiefen Inflationsrisiko. Andererseits kann die Geldmenge jedoch nicht der Konjunkturentwicklung angepasst werden, was zu deflationären Tendenzen führen kann.

Das Bitcoin-Netzwerk basiert auf einer von den Teilnehmern gemeinsam mit Hilfe einer Bitcoin-Software verwalteten dezentralen Datenbank (der Blockchain), in der alle Transaktionen verzeichnet sind. Im Gegensatz zu Überweisungen im normalen Bankensystem, finden die Bitcoin-Überweisungen weitgehend anonym für alle Beteiligten statt, da Sender und Empfänger kryptographisch verschlüsselt sind. Es ist also für niemanden nachvollziehbar, wer hinter der entsprechenden Transaktion steht.

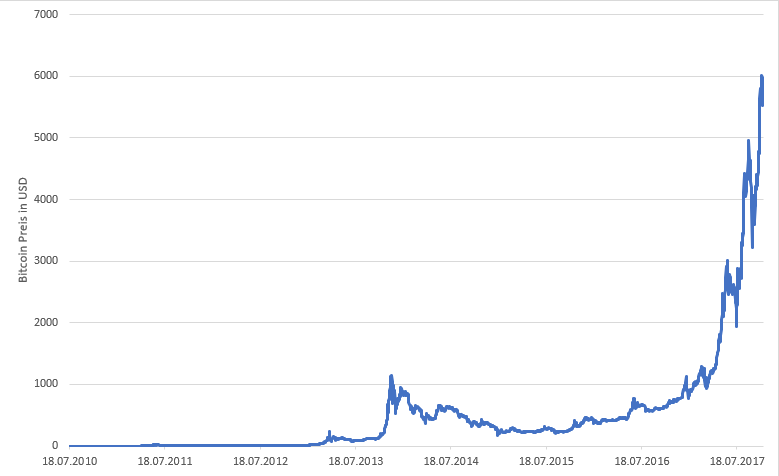

Wertentwicklung von Bitcoin

Der Umrechnungskurs von Bitcoin in andere Zahlungsmittel bestimmt sich durch Angebot und Nachfrage. Der entsprechende Wechselkurs unterliegt im Vergleich zum Devisenmarkt heftigen Kursbewegungen, wie in Abbildung 2 ersichtlich wird. Seit Oktober 2015 hat sich der Wert um mehr als den Faktor 21 erhöht. Auffällig ist insbesondere der starke Anstieg zwischen März 2017 (BTC Preis/USD von 970) und Oktober 2017 (BTC Preis/USD von rund 5’860).

Welches sind die relevantesten digitalen Währungen?

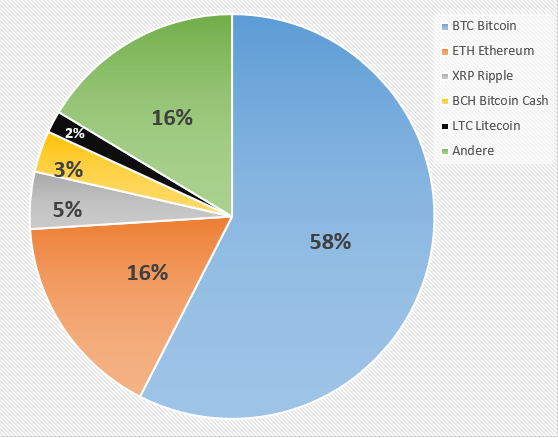

Insgesamt gibt es gemäss coinmarketcap derzeit über 1’200 bekannte digitale Währungen mit einer Marktkapitalisierung von insgesamt USD 172 Mrd (per 26.10.17). Die fünf bedeutensten Kryptowährungen Bitcoin, Ethereum, Ripple, Bitcoin Cash und Litecoin dominieren dabei derzeit den Markt mit einem Anteil von 84 Prozent an der gesamten Marktkapitalisierung. Bitcoin ist mit einem Marktanteil (bezogen auf die Gesamtkapitalisierung aller digitaler Währungen) von rund 58 Prozent noch immer die mit Abstand wichtigste Kryptowährung. Auch Ethereum hat in den vergangenen zwei Jahren stark an Bedeutung gewonnen und hat nun in Bezug auf ihre Marktkapitalisierung einen Anteil von 16 Prozent am gesamten Kuchen der Kryptowährungen erlangt. Die weiteren in Abbildung 3 ersichtlichen Währungen wie Ripple (5%), Bitcoin Cash (3.3%) und Litecoin (1.7%) gehören zwar zu den wichtigsten fünf Währungen, sind aber in Bezug auf die Marktkapitalisierung derzeit (noch) unbedeutend.

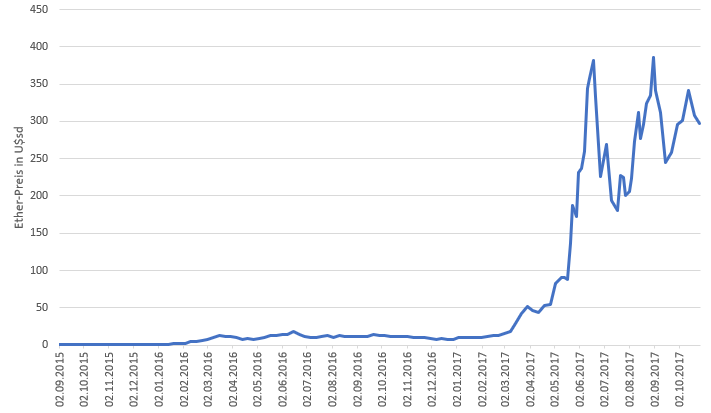

Die Wert-Entwicklung von Ethereum ist in Abbildung 4 ersichtlich.

Die bedeutendsten zehn digitalen Währungen korrelieren bislang ziemlich hoch miteinander. Die entsprechenden Korrelationskoeffizienten betragen zwischen 60 und 85 Prozent. Einzig Ripple korreliert gegenüber den anderen digitalen Währungen nur wenig (ca. 20%). Die Zeitreihen bisher sind aber natürlich erst kurz.

Bitcoin eine Währung oder eine Asset Klasse?

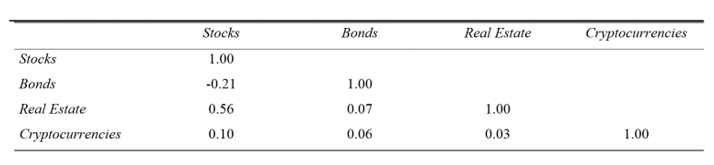

Betrachtet man die bisherige Wertentwicklung von Bitcoin und anderen Kryptowährungen lassen sich nur wenige Gemeinsamkeiten mit den Entwicklungen einer „klassischen“ Währung feststellen. Daher betrachten verschiedene Studien die Entwicklungen von Kryptowährungen nicht als eine eigentliche „Währung“, sondern heben viel mehr die Elemente einer eigenen Assetklasse hervor. Spannend in diesem Zusammenhang ist eine Untersuchung am IFZ von Thomas Ankenbrand und Denis Bieri, welche in ihrer Analyse aufzeigen, dass aus Schweizer Investoren-Perspektive betrachtet in den vergangenen vier Jahren die Beimischung von Kryptowährungen (Cryptocurrencies) in ein Portfolio das Risiko-Rendite-Profil deutlich verbessert hätte. Dies kann man auch daran erkennen, dass die Korrelationen eines Kryptowährungs-Indizes mit dem Schweizer Aktienindex, einem Bond-Index und der Anlageklasse „Immobilien“ sehr tief gewesen waren. Eine Beimischung wäre entsprechend zumindest in der Vergangenheit erfolgsversprechend gewesen.

Akzeptanzstellen von Bitcoin

Zu den Onlinediensten, welche Bitcoin als Bezahlmittel akzeptieren, gehören bisher unter anderem Microsoft, Subway, Bloomberg, Whole Foods, Wikipedia, Expedia oder Dell. In der Schweiz gibt es derzeit noch nicht allzu viele Bitcoin-Akzeptanzstelle. Eine der bekanntesten ist die Stadt Zug, welche als erste Stadt weltweit die Kryptowährung als Zahlungsmittel akzeptiert. Seit Oktober 2017 können zudem die Kundinnen und Kunden der Hochschule Luzern Rechnungen in Bitcoin bezahlen. Derzeit nutzen aber viele Personen Bitcoins (noch) nicht als Zahlungsmittel, sondern als Asset Klasse.

Fazit: Bitcoin – und die Banken?

Verschiedene Banken haben begonnen, die Entwicklungen im Bereich der Kryptowährungen – und hier insbesondere im Bereich von Bitcoin und Ethereum – etwas genauer zu verfolgen und bieten teilweise ihren Kunden auch die Möglichkeit, Bitcoin zu kaufen oder verkaufen (z.B. die Falcon Bank oder Swissquote). Eine Absicht zu einem heutigen Zeitpunkt könnte sein, Cryptocurrencies als eine (riskante) «Asset-Klasse» einem Portfolio beizumischen. Als innovative Bank kann man diesbezüglich durchaus punkten mit einem entsprechenden Angebot. Wer aber in Kryptowährungen investiert, muss in Anbetracht der hohen Volatilität eine gewisse Gelassenheit an den Tag legen.

Kommentare

1 Kommentare

cryptophoenix

30. Oktober 2017

Lieber Herr Dietrich, danke für den sachlichen Beitrag und gerne mehr :) Interessant wäre sicher noch der rechtliche Aspekt für die Schweiz. (von BTC zu ICO, welche Token herausgibt, welche dann z.B. wieder einen eigene Blockchain erhalten; Steuererklärung/Vermögen > wenn man die Kryptowährungen in andere "Einheiten" konvertiert [Volatilität])

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.