18. November 2016

IFZ Retail Banking-Studie 2016: Retail Banken zeichnen düsteres Bild für die Zukunft

– MEDIENMITTEILUNG –

Retail Banken zeichnen düsteres Bild für die Zukunft

Die «IFZ Retail Banking-Studie 2016» der Hochschule Luzern setzt fünf Schwerpunkte: Der erste Teil der Studie befasst sich mit den Entwicklungen der Unternehmensumwelt, dafür wurden Geschäftsleitungsmitglieder befragt. Im zweiten Teil werden die Kennzahlen der Schweizer Retail Banken analysiert und die besten Banken gekürt.… Mehr Informationen

– MEDIENMITTEILUNG –

Retail Banken zeichnen düsteres Bild für die Zukunft

Die «IFZ Retail Banking-Studie 2016» der Hochschule Luzern setzt fünf Schwerpunkte: Der erste Teil der Studie befasst sich mit den Entwicklungen der Unternehmensumwelt, dafür wurden Geschäftsleitungsmitglieder befragt. Im zweiten Teil werden die Kennzahlen der Schweizer Retail Banken analysiert und die besten Banken gekürt. Im dritten Teil fokussiert die Studie auf die Staatsgarantie von Kantonalbanken und zeigt Vor- und Nachteile für Banken und Kantone auf. Im vierten Teil veröffentlichen die Autoren erstmals Daten zu den Marktanteilen der Bankengruppen im Hypothekargeschäft auf kantonaler Ebene. Der fünfte Teil schliesslich beschäftigt sich mit der Corporate Governance der Schweizer Retail Banken.

Negative Zukunftserwartungen – Technologie als Lichtblick

Die Befragung von 220 Geschäftsleitungsmitgliedern zeigt, dass die Bankenvertreter ein insgesamt düsteres Bild der Zukunft zeichnen. Fast in allen Bereichen erwarten sie künftig strengere Richtlinien und schwierigere Bedingungen. Sie gehen davon aus, dass sich der Wettbewerb weiter intensivieren, der Margendruck infolge sinkender Kundenloyalität und höherer Preissensitivität zusätzlich verstärken sowie die Bautätigkeit abnehmen wird, derweil die regulatorischen Anforderungen noch komplexer werden. Gleichzeitig rechnen die Banken in den nächsten Jahren mit hohen Investitionen: Denn die Digitalisierung der Geschäftsmodelle schreitet voran, für die Produktentwicklung und Kundenberatung werden immer mehr Technologien eingesetzt und die Compliance muss sichergestellt werden. Aufgrund dieser Entwicklungsszenarien befürchten die Schweizer Retail Banken, dass ihre Erträge künftig gering ausfallen werden.

Studienautor Andreas Dietrich von der Hochschule Luzern weist aber auch auf Opportunitäten in der Zukunft hin: «Insbesondere technologische Veränderungen bieten Chancen, um Kosten zu senken und Erträge zu steigern – Banken müssen diese aber proaktiv nutzen». Dies sehen auch die Banken so. Die überwältigende Mehrheit der Bankenvertreterinnen und -vertreter geht davon aus, dass Kunden immer mehr ihre Bankgeschäfte selbst tätigen wollen, was unter anderem kosteneffiziente Self-Service-Angebote zulässt. Zudem erwarten zahlreiche Umfrageteilnehmende eine abnehmende Wertschöpfungstiefe, was ebenfalls zu Kostensenkungen führen sollte. Des Weiteren sind sich die Befragten überraschend einig, dass die Geschäftsmodelle in Zukunft weiter digitalisiert werden, die Nutzung von mobilen Geräten (massiv) zunehmen und die Bereitschaft der Kunden, ihre Daten zur Verfügung zu stellen, steigen wird.

Kleinbanken teilweise mit enorm guten Kennzahlen

Für das Ranking der besten Schweizer Retail Banken wurden Kennzahlen von 91 Instituten analysiert. Der Fokus lag dabei auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung berücksichtigen. Dabei konnte lediglich das Jahr 2015 analysiert werden, weil sich die Rechnungslegungsvorschriften verändert haben und deshalb ein Vergleich mit Zahlen aus den Vorjahren nicht möglich ist. Entsprechend können in diesem Jahr einzelne Ausreisser nicht durch eine mehrjährige Betrachtung gemindert werden.

Mit der Bank EEK AG, der Ersparniskasse Affoltern i.E. AG sowie der Spar- und Leihkasse Wynigen AG sind dieses Jahr gleich drei Banken mit einer Bilanzsumme von weniger als 1.5 Milliarden Franken unter den besten fünf Retail Banken. Ebenfalls sehr gut platziert sind die Kantonalbanken aus Schwyz und Graubünden (siehe Anhang). «Es wäre vermessen, von einem Siegeszug der Kleinbanken zu sprechen», sagt Dietrich. Deren insgesamt gutes Abschneiden ist trotzdem auffällig. Bei der Analyse der Zahlen zeigt sich: Einige Kleinbanken wehren sich trotz des Tiefzinsumfeldes erfolgreich gegen den Margendruck im Aktivgeschäft. Zudem sind sie häufig sehr gut kapitalisiert und finanzieren ihre Kundenausleihungen zu einem grossen Teil durch Kundengelder.

Betrachtet man alle Retail Banken, so zeigt sich, dass diese insgesamt die regulatorischen Anforderungen an Eigenmittel und Liquidität deutlich übertreffen. Der Trend zu einer schlechteren Cost/Income Ratio hält weiter an, während die Rentabilität (Return on Assets) insgesamt stabil bleibt.

Staatsgarantie: Chancen und Risiken für die Kantone

Von den 24 Kantonalbanken in der Schweiz verfügen lediglich die Kantonalbanken in den Kantonen Waadt, Bern und Genf über keine Staatsgarantie (mehr). Aus Sicht der Kantone ergeben sich durch die Beteiligung an der jeweiligen Kantonalbank zwar Risiken, aber eben auch zahlreiche Chancen. So waren die Kantonalbanken in den letzten 13 Jahren ein rentables Investment: Für die Kantone betrug die Rentabilität im Durchschnitt 10.7 Prozent pro Jahr. Die Ausschüttungen der Kantonalbanken machten zudem durchschnittlich 3.6 Prozent der Fiskaleinnahmen der Kantone aus. Zudem betrachtet die Studie auch, in welchem Ausmass sich die Kantone im Falle eines Ausfalls bei den Kundenausleihungen beteiligen müssten. Die Analyse versucht so, ein differenziertes Bild zwischen Chancen und Risiken der Staatsgarantie aufzuzeigen und zeigt Handlungsoptionen für die Kantone auf.

Immobilienfinanzierungen: Raiffeisen auf Expansionskurs – Grossbanken im Rückzug

Basierend auf neu verfügbaren Daten der Schweizerischen Nationalbank haben die Studienautoren zum ersten Mal den Hypothekarmarkt in den Kantonen untersucht. Die Analyse zeigt auf, dass die Kantonalbanken in fast allen Kantonen den grössten Marktanteil bei der Immobilienfinanzierung auf sich vereinen können. Tiefe Marktanteile ergeben sich primär dort, wo keine regionalen Kantonalbanken mehr vor Ort tätig sind (Solothurn und Appenzell Ausserrhoden), sowie in den Kantonen Tessin, Genf und Bern, wo sich im Gegenzug andere Bankengruppen sehr stark positionieren konnten. Mit Blick auf die Raiffeisen Gruppe zeigt sich, dass diese vor allem in ländlichen Regionen stark vertreten ist, trotz hohem Wachstum in städtischen Gebieten. Die Grossbanken sind hingegen insbesondere in städtischen Gebieten stark vertreten. Schweizweit ist der Marktanteil der Grossbanken zwischen 2003 und 2015 von 33.8 auf 28.3 Prozent gesunken, derjenige der Raiffeisenbanken hingegen von 13.2 auf 17.1 Prozent gestiegen.

Frauenanteil in Verwaltungsratsgremien ist gestiegen

Für den letzten Teil der Studie zur Corporate Governance der Schweizer Retail Banken wurden unter anderem die Vergütungen der Verwaltungsratsmitglieder analysiert. Der Personalaufwand für den gesamten Verwaltungsrat der untersuchten Institute reichte im Jahre 2015 von 32’000 Franken bei der Deposito-Cassa der Stadt Bern bis hin zu 2.19 Millionen Franken bei Raiffeisen Schweiz. Für die Höhe der jeweiligen Vergütungen ist die Bankengrösse relevant: Je grösser das Institut ist, desto komplexer werden in der Regel die Geschäfte; damit steigen wiederum Anforderungen und Zeitaufwand für die Verwaltungsratsmitglieder – und somit auch die Vergütungen. Der Frauenanteil in den Verwaltungsratsgremien liegt bei 18 Prozent (Vorjahr 16 Prozent). In den Geschäftsleitungen beträgt dieser Anteil sieben Prozent.

Die 222-seitige «IFZ Retail Banking-Studie Schweiz 2016» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Hier finden Sie das Inhaltsverzeichnis der Studie.

Anhang: Die aus Kennzahlen-Sicht besten fünf Banken (Teil Benchmarking).

Wir danken für die Unterstützung:

7. November 2016

Kantonale Marktanteile der Bankengruppen im Hypothekenmarkt

Das inländische Hypothekargeschäft ist klar eine Domäne der Banken. Vom Gesamtvolumen von CHF 971 Milliarden halten die Banken im Jahr 2015 CHF 924 Milliarden in ihren Büchern. Weitere CHF 47 Milliarden entfallen auf Pensionskassen und Privatversicherungen. Die Bankenstatistik der SNB hat bisher die Volumen der Hypothekarforderungen aller Banken in den Kantonen ausgewiesen und auch jene der Grossbanken.… Mehr Informationen

Das inländische Hypothekargeschäft ist klar eine Domäne der Banken. Vom Gesamtvolumen von CHF 971 Milliarden halten die Banken im Jahr 2015 CHF 924 Milliarden in ihren Büchern. Weitere CHF 47 Milliarden entfallen auf Pensionskassen und Privatversicherungen. Die Bankenstatistik der SNB hat bisher die Volumen der Hypothekarforderungen aller Banken in den Kantonen ausgewiesen und auch jene der Grossbanken. Basierend auf dem Datenportal der SNB ist es nun erstmals möglich, auch die Marktanteile der Kantonalbanken und der Raiffeisenbanken in den Kantonen zu analysieren. Die ausführliche Analyse erscheint am 17. November 2016 in der IFZ Retail Banking Studie und wird am gleichen Tag an der IFZ Retail Banking Konferenz präsentiert. Nachfolgend präsentieren wir Ihnen bereits erste Erkenntnisse dazu.

Kantonalbanken mit dem grössten Marktanteil auf nationaler Ebene

Auf nationaler Ebene verfügten die Kantonalbanken im Jahr 2015 über einen Marktanteil im Hypothekarmarkt von 36 Prozent. 28 Prozent entfielen auf die Grossbanken, 17 Prozent auf die Raiffeisen Gruppe, 10 Prozent auf die Regionalbanken sowie 9 Prozent auf die Übrigen Banken. Betrachtet man die Entwicklung dieser Marktanteile über die Zeit, zeigt sich, dass insbesondere die Raiffeisen Gruppe ihr Hypothekarportfolio markant ausbauen konnte. Über zwölf Jahre hinweg konnten diese ihr Hypothekarforderungen mehr als verdoppeln, von CHF 74 auf CHF 158 Milliarden, was einer jährlichen Wachstumsrate von 6.5 Prozent entspricht. Im Vergleich dazu verloren insbesondere die Grossbanken deutlich an Boden – ihre jährliche Wachstumsrate von 2003 bis 2015 liegt bei 2.7 Prozent (vgl. Tabelle 1).

| In Mio. CHF | 2003 | 2009 | 2015 | ∆ 2003-2009 (p.a.) | ∆ 2009-2015 (p.a.) | ∆ 2003-2015 (p.a.) |

| Kantonalbanken | 197’610 | 245’803 | 328’856 | 3,7% | 5,0% | 4,3% |

| Grossbanken | 189’984 | 231’266 | 261’284 | 3,3% | 2,1% | 2,7% |

| Regionalbanken und Sparkassen | 62’493 | 73’762 | 90’767 | 2,8% | 3,5% | 3,2% |

| Raiffeisen Gruppe | 74’154 | 110’678 | 158’120 | 6,9% | 6,1% | 6,5% |

| Übrige Banken | 38’776 | 63’255 | 85’655 | 8,5% | 5,2% | 6,8% |

| Alle Banken | 563’018 | 724’764 | 924’682 | 4,3% | 4,1% | 4,2% |

Grosse Heterogenität der Marktanteile innerhalb der Kantone

Wie Abbildung 1 zeigt, sind die einzelnen Bankengruppen in den Kantonen unterschiedlich stark vertreten, was häufig auch auf historische Gegebenheiten zurückzuführen ist. Dazu gehören beispielswiese unterschiedliche Bankenstrukturen, Zusammenschlüsse von Banken sowie gesellschaftliche und wirtschaftliche Gegebenheiten. Die Marktanteile der Kantonalbanken schwanken beispielsweise zwischen 16 Prozent im Kanton Solothurn und 74 Prozent im Kanton Appenzell Innerrhoden. Grosse Schwankungsbreiten zeigen sich aber auch bei den übrigen Bankengruppen. Bei den Grossbanken liegt die Verteilung der Marktanteile zwischen 8 Prozent (AI) und 54 Prozent (GE), bei der Raiffeisen Gruppe zwischen 7 Prozent (ZH/BS) und 35 Prozent (JU) sowie bei den Regionalbanken und Sparkassen zwischen 1 Prozent (TI) und 29 Prozent (AG, inkl. NAB).

Die Kantonalbanken als Bankengruppe verfügen in 17 von 26 Kantonen über den höchsten Marktanteil an den Hypothekarforderungen (vgl. Abbildung 5). In sieben Kantonen haben sie sogar Marktanteile von über 50 Prozent. Dabei handelt es sich vornehmlich um eher ländlich geprägte Kleinkantone (AI, OW, NW, GL, SZ, ZG). Bei der kantonalen Betrachtung gilt es zu beachten, dass die Kantone Solothurn und Appenzell Ausserrhoden über keine eigenen Kantonalbanken mehr verfügen. Entsprechend ergibt sich im Kanton Solothurn – wo die Kantonalbank nach massiven Verlusten im Jahr 1995 an den Schweizerischen Bankverein überging und heute eine eigenständige Tochter der Baloise Gruppe ist – ein Marktanteil der Kantonalbanken von lediglich 16 Prozent.

Gegenläufige Entwicklung von Raiffeisen und Grossbanken

Die Grossbanken sind primär in den Westschweizer Kantonen Genf (55%) und Waadt (39%) sowie in Kantonen mit grösseren Städten (Zürich, Basel-Stadt) sowie in den Kantonen Tessin und Wallis stark vertreten. In den kleinen und ländlich geprägten Kantonen Glarus, Obwalden und Appenzell Innerrhoden liegen die Marktanteile teilweise deutlich unter 13 Prozent.

Mit Blick auf die Raiffeisen Gruppe zeigt sich, dass diese trotz hohem Wachstum in städtischen Gebieten vor allem in ländlichen Regionen sehr stark vertreten ist. Deren Entwicklung ist rückblickend schon fast als eine Gegentrend zu den Grossbanken zu sehen. In Regionen, in denen die Grossbanken stark an Marktanteilen verloren haben, dürfte die Raiffeisen Gruppe zu einem substanziellen Teil eingesprungen sein.

Die Marktanteile der Regionalbanken und Sparkassen widerspiegeln auch deren unterschiedliche geographische Verbreitung in der Schweiz. Stark präsent sind sie in den Kantonen Aargau, Bern, Schaffhausen und Solothurn. Praktisch keine Rolle im Hypothekarmarkt spielen die Regionalbanken und Sparkassen in den Kantonen Neuenburg, Appenzell Innerrhoden, Zug, Nidwalden, Graubünden, Wallis, Tessin und Uri. In diesen Kantonen erreichen die Banken der Gruppe Regionalbanken und Sparkassen gesamthaft jeweils lediglich Marktanteile von unter zwei Prozent.

Fazit

Die Verteilung der Marktanteile der Bankengruppen im Hypothekargeschäft ist auf kantonaler Ebene sehr verschieden. Die Kantonalbanken als Marktführer in über der Hälfte aller Kantone sowie die Raiffeisen Gruppe und die Regionalbanken und Sparkassen sind in der Tendenz in eher ländlichen Regionen stärker vertreten. Im Gegenzug sind die Grossbanken in städtischen Regionen stark präsent. Sehr oft können Bankenzusammenschlüsse, wirtschaftliche Gegebenheiten sowie die Herkunft der Banken die verschiedenen Marktanteile erklären. Die Marktanteile einzelner Banken und Bankengruppen haben sich in den letzten zwölf Jahren teils markant verschoben. Erwähnenswert ist vor allem die Expansion der Raiffeisen Gruppe, welche – meist zu Lasten der Grossbanken – ihr ohnehin schon beachtliches Hypothekarportfolio überdurchschnittlich steigern konnte.

Die IFZ Retail Banking Studie 2016 wird am 17. November 2016 zum bereits fünften Mal erscheinen und wird an der IFZ Retail Banking Konferenz vorgestellt. Die Studie umfasst 222 Seiten und beinhaltet fünf Teile:

- Analyse des Unternehmensumfeldes von Banken, basierend auf einer Umfrage bei 220 Geschäftsleitungsmitglieder, Regionenleiterinnen und Bankleiter von Retail Banken

- Benchmarking-Analyse der Schweizer Retail Banken

- Ausführliche Diskussion von Chancen und Risiken der Staatsgarantie von Kantonalbanken, inkl. Ausführungen zur Ausgestaltung der Staatsgarantie sowie Vor- und Nachteile für die Kantone

- Analyse der kantonalen Hypothekarmärkte

- Corporate Governance-Analyse von 73 Retail Banken

Die Studie kann unter ifz@hslu.ch bestellt werden und kostet CHF 290.-. Mehrfachbestellungen: ab 3 Exemplaren CHF 240.– pro Studie, ab 5 Exemplaren CHF 190.–, resp. ab 10 Exemplaren CHF 140.– pro Studie.

Für die IFZ Retail Banking Konferenz vom 17.11 gibt es in der Zwischenzeit noch 3 freie Plätze 🙂

Hier geht finden Sie die Informationen zur Konferenz.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. November 2016

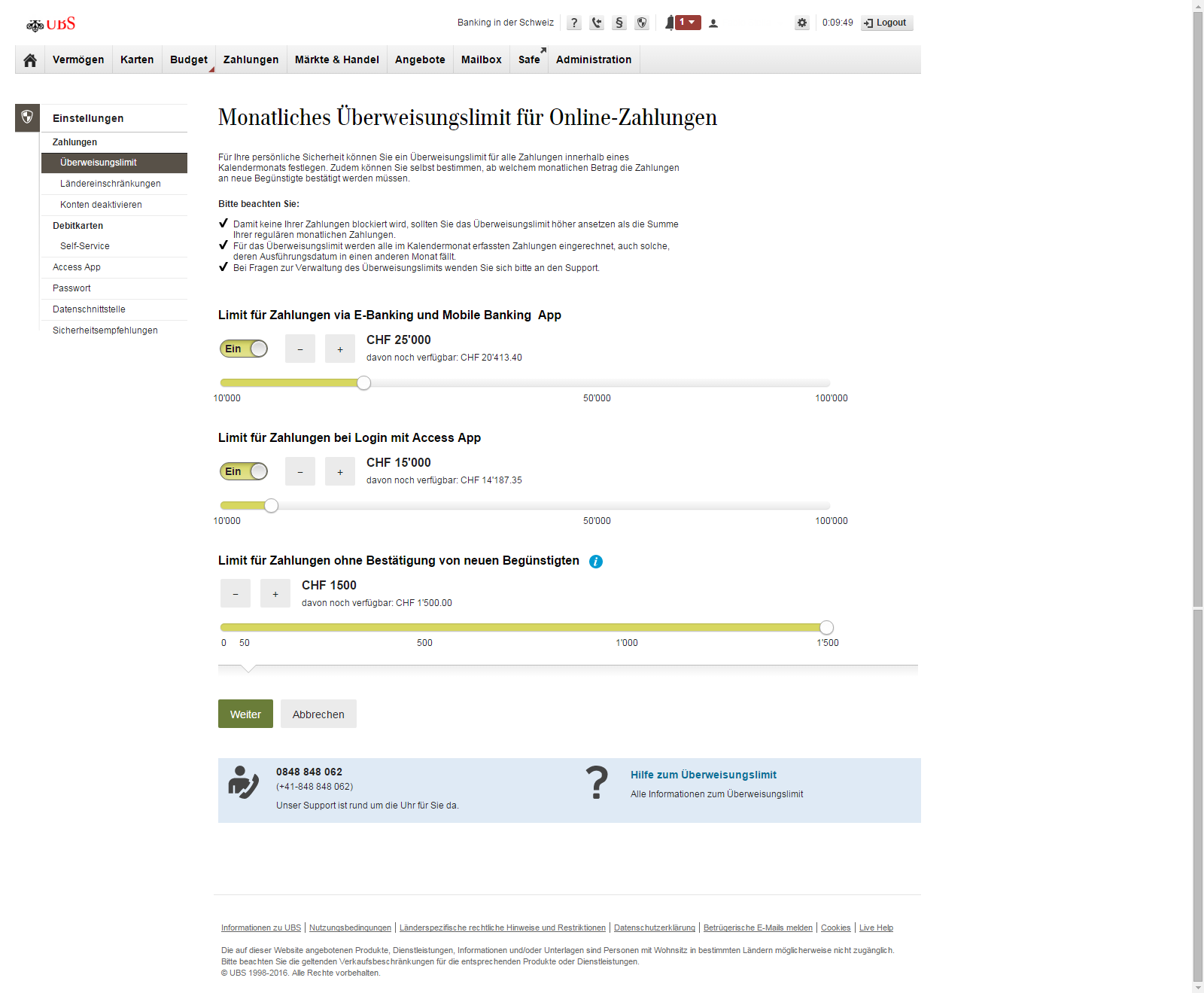

Das neue Login-Verfahren im e-Banking der UBS – Sicherheit und Convenience auch in den Händen der Kunden

Das neue Login-Verfahren

Das bisherige Verfahren mit dem Anmelden über die physische Access Card war zwar sicher, aber aus Kundensicht eher umständlich. Mit der Digitalisierung der Access Card scheint man nun eine für den Kunden einfachere Lösung gefunden zu haben. Konkret kann ein UBS-Kunde die Access Card sozusagen „digitalisiert“ als Access App herunterladen.… Mehr Informationen

Das neue Login-Verfahren

Das bisherige Verfahren mit dem Anmelden über die physische Access Card war zwar sicher, aber aus Kundensicht eher umständlich. Mit der Digitalisierung der Access Card scheint man nun eine für den Kunden einfachere Lösung gefunden zu haben. Konkret kann ein UBS-Kunde die Access Card sozusagen „digitalisiert“ als Access App herunterladen. Der Onboarding-Prozess erfolgt zwar aus Sicherheitsgründen nach wie vor physisch, respektive über den Postweg. Nach der erstmaligen Installation ist die Access Card aber beim Login im Hintergrund automatisch aktiviert und man kann sich dadurch auch ohne physische Karte einloggen. Kunden müssen nur noch die 6-stelligen PIN eingeben, um ins e-Banking zu gelangen oder alle Mobile Banking Funktionen zu nutzen. Gleichzeitig wird bei bestimmten Transaktionen oder hohen Transaktionsvolumina aber nach wie vor die physische Access Card zwecks zusätzlicher Authentifizierung benötigt. Wie eine „bestimmte Transaktion“ oder ein „hohes Transaktionsvolumen“ definiert ist, kann der Kunde bei der UBS neu bis zu einem gewissen Grad selber bestimmen und gemäss seinen subjektiven Präferenzen und Empfindungen festlegen.

Convenience vs. Sicherheit – der Kunde entscheidet mit

Auch wenn der Leiter E-Banking der UBS, Stefan Brunner, versichert, dass das neu Login-Verfahren die gewohnt hohen Sicherheitsstandards erfüllt: Es ist nicht auszuschliessen, dass die gefühlte Sicherheit eines Durchschnittskunden mit diesem Login tiefer ist als mit der physischen Access Card. Nicht zuletzt vor diesem Hintergrund hat die UBS einige Funktionalitäten angepasst, welche die Sicherheit weiter erhöhen und dem Kunden die Möglichkeit geben, bei mehreren Funktionen und Transaktionen seine Sicherheit individuell zu definieren. Die Kunden können dabei drei verschiedene Arten von Sicherheitsmassnahmen selbst im e-Banking festlegen: Neben Limiten für einmalige Zahlungen können auch verschiedene Zahlungen ins Ausland im Bereich der „Ländereinschränkungen“ eingeschränkt und gewisse Konten für das e-Banking deaktiviert werden.

Limiten für Zahlungen:

Spannend finde ich vor allem die Möglichkeit, dass Kunden das (kumulierte) Limit für Zahlungen an neue Begünstigte selber bestimmen können. Das Limit wird dabei erst überschritten, wenn die Summe aller in dem Monat getätigten Zahlungen an neue Begünstigte das eingestellte Limit überschreitet. Alle Zahlungen an neue Begünstigte, die (insgesamt) unter diesem Limit bleiben, können ohne weitere Bestätigung durchgeführt werden. Wird das Limit jedoch überschritten, wird diese Transaktion (noch) nicht ausgeführt. In diesem Fall muss der Kunde die Zahlung mit der Access Card weiterhin zusätzlich bestätigen. Derweil also die monatlich anfallenden Miet- und Kita-Rechnungen problemlos mit dem vereinfachten Login bezahlt werden können, muss eine Rechnung an einen neuen Begünstigten, welcher seitens UBS nicht bereits bestätigt ist (zum Beispiel eine bisher einmalige Zahlung an eine Gartenbau-Unternehmung in der Höhe von CHF 2‘000) wieder mit der physischen Access Card bestätigt werden. Das Sicherheitsniveau kann der Kunde aber selber einstellen. Als Default muss jede Zahlung an neue, respektive nicht bereits freigegebene Begünstigte bestätigt werden. Der Kunde kann jedoch eine freie monatliche Limite bis CHF 1’500 setzen. Er kann also beispielsweise bestimmen, dass eine zusätzliche Abfrage über die physische Access Card bei Zahlungen unter z.B. CHF 200 nicht nötig ist. Dadurch entscheidet er selber, wie er das Verhältnis von Sicherheit und Convenience gewichtet.

Des Weiteren können Kunden demnächst jederzeit das monatliche Limit für Zahlungen durch e-Banking und Mobile Banking selbst einstellen. Als Default wird das Überweisungslimit von der UBS verwaltet. Kunden können dieses aber jederzeit selbst ändern.

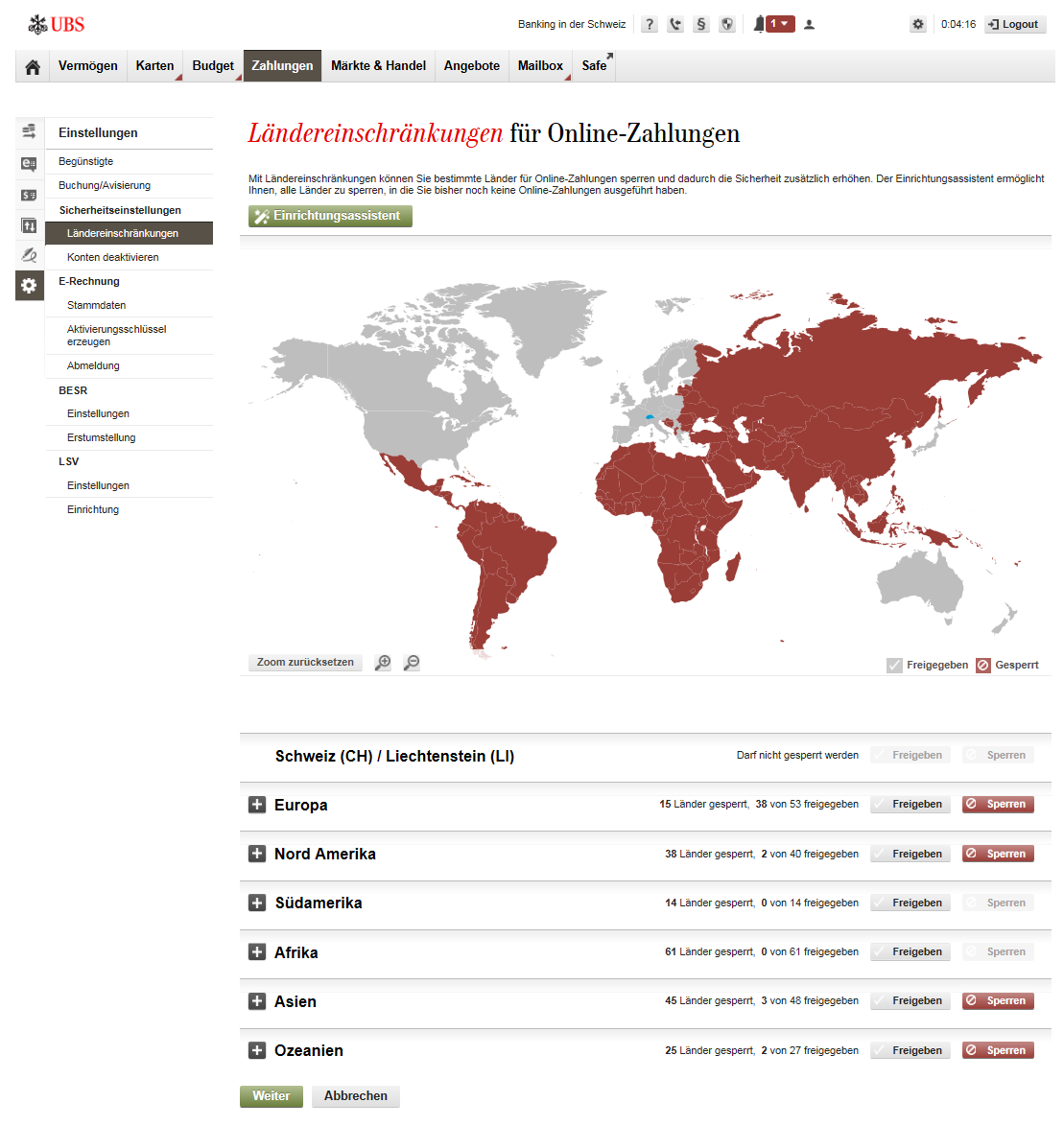

Ländereinschränkungen:

Interessant finde ich auch die sogenannte „Geo Control“-Funktion. Kunden können mit dieser Funktion ihre Sicherheit beim Online und Mobile Banking erweitern, indem sie spezifische Länder auswählen, an die Online-Zahlungen nicht erlaubt sind. Dadurch werden entsprechende Auslandszahlungen blockiert. Auch hier kann der Kunde basierend auf seinem normalen Verhaltensmuster definieren, für welche Länder eine Zahlung blockiert ist. Wenn man eine Zahlung an einen Begünstigten in einem neuen Land tätigen möchte, welches man bis dahin sperrte, kann man jederzeit auch einzelne Länder freigeben. Die Schweiz und Liechtenstein sind immer freigegeben und können nicht gesperrt werden.

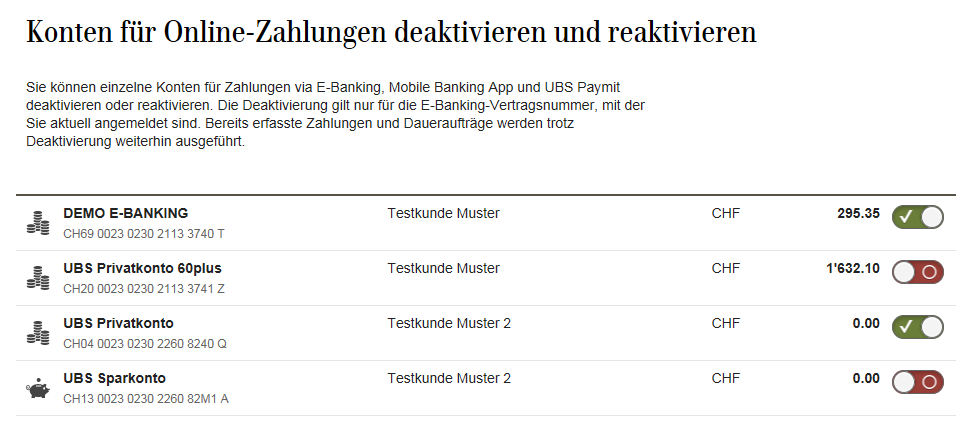

Konto sperren:

Kunden können jetzt jederzeit ihre Konten für Zahlungen im e-Banking und Mobile Banking deaktivieren, bzw. bei Bedarf jederzeit auch wieder aktivieren. So können sie bestimmen, welche Konten überhaupt als Belastungskonto bei der Erfassung von Zahlungen im e-Banking ausgewählt werden können.

Als weitere Säule in der e-Banking-Sicherheit versucht die UBS die Möglichkeiten zur Erkennung von Anomalien bei Transaktionen – ähnlich wie das Kreditkartenunternehmen praktizieren – laufend zu erweitern (warum ist das eigentlich noch nicht Standard bei Banken, wenn es doch die Kreditkartenfirmen schon so lange erfolgreich praktizieren?). Wenn eine Transaktion oder auch deren Online-Erfassung nicht dem üblichen Kundenverhaltensmuster entspricht, wird sie entsprechend blockiert, resp. erst nach einer separaten Abfrage wieder freigegeben.

Fazit

Der bisherige aus meiner Sicht eher umständliche Login-Prozess beim e-Banking der UBS war zwar wenig kundenfreundlich, hat aber (gerade deshalb?) auf Kundenseite zu einem hohen Sicherheitsgefühl geführt. Mit dem neuen Authentifizierungsverfahren vereinfacht man diesen Prozess und reduziert dadurch möglicherweise die gefühlte Sicherheit. Da man dem Kunden aber die Kontrolle über die Sicherheit durch die oben beschriebenen Möglichkeiten gibt, sollte sich diese gefühlte Sicherheit wieder erhöhen. Daher begrüsse ich insbesondere die neuen Möglichkeiten der „user managed security“ sehr. So unterschiedlich die Kunden sind, so unterschiedlich sind auch deren individuelle Sicherheitspräferenzen. Insofern halte ich dieses Angebot im eBanking als innovativ und richtungsweisend.

Meines Wissens sind User-Managed Security Anpassungen im e-Banking einzigartig in der Schweiz. Bekannt sind mir solche Beispiele von umfassenderen User-Managed Security Einstellungen nur von den beiden türkischen Banken GarantiBank und YapiKredi.

Stefan Brunner geht davon aus, dass per Ende 2017 bereits 60 Prozent der e-Banking-Kunden mit aktiver Nutzung das neue Login-Verfahren verwenden werden. Ich persönlich erwarte deutlich tiefere Werte. In einem Jahr können wir hier möglicherweise ein erstes Zwischenfazit ziehen…

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Oktober 2016

Online-Verlängerung von Hypotheken: Der Ansatz der Obwaldner Kantonalbank

Werden in 5 Jahren 10 Prozent aller Hypotheken online verlängert? Im Rahmen einer Umfrage für unsere IFZ Retail Banking-Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Bedeutung und Entwicklung der Digitalisierung unterbreitet. Dabei sind wir im Bereich der Online-Hypotheken auf die Möglichkeiten der Verlängerung und Ablösung eingegangen.… Mehr Informationen

Werden in 5 Jahren 10 Prozent aller Hypotheken online verlängert? Im Rahmen einer Umfrage für unsere IFZ Retail Banking-Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Bedeutung und Entwicklung der Digitalisierung unterbreitet. Dabei sind wir im Bereich der Online-Hypotheken auf die Möglichkeiten der Verlängerung und Ablösung eingegangen. Unter anderem haben wir die These in den Raum gestellt, dass in fünf Jahren mehr als 10 Prozent der Hypotheken online verlängert werden. Die Antworten, respektive die Zustimmung der 214 Geschäftsleitungsmitglieder von Retail Banken zu dieser These sehen wie folgt aus:

Die Banken scheinen sich ziemlich einig, dass künftig ein beträchtlicher Teil der Hypothekenverlängerungen online abgewickelt werden. 79 Prozent aller Umfrageteilnehmer stimmen dieser Aussage zu oder eher zu. 19 Prozent stimmen dieser These eher nicht zu, derweil lediglich zwei Prozent (bzw. vier Teilnehmende) dieser Aussage nicht zustimmen. Auch die Obwaldner Kantonalbank – eine Bank mit einem Hypothekarvolumen von knapp CHF 3 Milliarden – ist der Meinung, dass Online-Verlängerungen von Hypotheken bedeutender werden. Daher hat die Bank ihre ersten Digitalisierungsbemühungen im Finanzierungsbereich auf dieses aus ihrer Sicht wichtigste Produkt gelegt.

Das Konzept

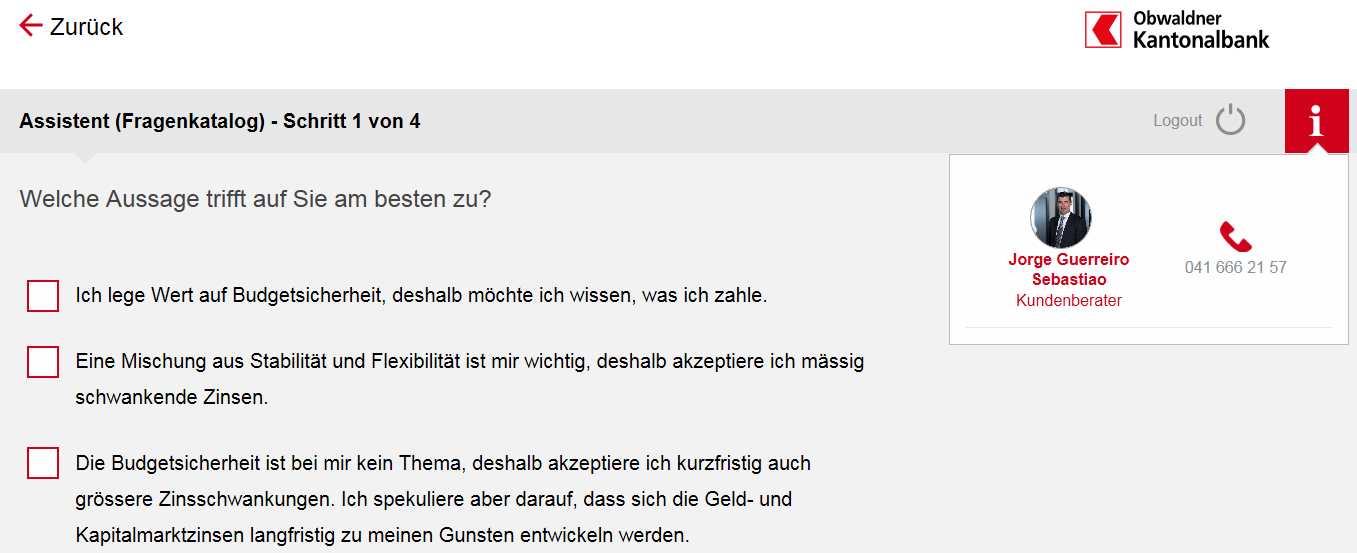

Zunächst definiert der Kundenberater aufgrund vorgegebener Qualifikationskriterien diejenigen Kunden, welche sich überhaupt für eine Online-Hypothekenverlängerung eignen könnten. Damit sich ein Kunde dafür eignet, braucht dieser beispielsweise einen e-Banking Vertrag. Online verlängert werden können zudem nur Ersthypotheken von Privatkunden mit einem guten Rating. Für Firmenkunden ist das Angebot (noch) nicht verfügbar. Gemäss Carina Britschgi, Produktmanagerin Finanzieren bei der OKB, erwartet man, dass mittelfristig ca. ein Drittel aller Kunden ihre Hypotheken online verlängert. Nach dieser Vorprüfung erhalten die ausgewählten Hypothekarschuldner vor dem Ablauf der Hypothek einen Brief, dass die Festhypothek bald ausläuft. Gleichzeitig wird im Brieftext empfohlen, diese Hypothek online zu verlängern, da man dadurch von einem Rabatt in Form einer Zinsreduktion profitieren könne. Ebenso wird darauf hingewiesen, dass dieser Rabatt nur für Online-Verlängerungen gilt und bei einem allfälligen Beratungsgespräch entfällt. Entscheidet sich der Kunde für den Online-Weg, muss er sich über die Webseite www.owkb.ch/e-hypothek mit seinen e-Banking Vertragsdaten anmelden.

Interessant ist diesbezüglich, dass die Verlängerung – im Gegensatz zu den Lösungen der Credit Suisse oder NAB – nicht im eigentlichen e-Banking der OKB abgewickelt wird, sondern dass die OKB hierfür gemeinsam mit ti&m eine separate Webpage aufgebaut hat. Diese ist leider (noch) nicht an das Finnova-Kernbankensystem angebunden, weshalb die OKB-Mitarbeitenden im Hintergrund nach wie vor manuelle Arbeit erledigen müssen. Insofern ist – wie bei fast allen bisherigen Online-Hypotheken Angeboten in der Schweiz – aktuell noch fraglich, ob der Rabatt gerechtfertigt ist (meine Vermutung: betriebswirtschaftlich derzeit vermutlich nicht…). Hat der Kunde den Login-Prozess erfolgreich durchlaufen, wird er mithilfe von vier Fragen durch den Verlängerungsprozess hindurchgeführt. Bei diesen muss er Stellung nehmen zu verschiedenen Aspekten, welche seine Risikoneigung und seine Präferenzen bezüglich der Laufzeit widerspiegeln. Basierend auf diesen Informationen wird vom System automatisch ein Angebot mit einem verbindlichen Zinsvorschlag errechnet und präsentiert. Der Kunde kann sich dabei auch für eine Aufteilung der Hypothek in verschiedene Tranchen mit unterschiedlichen Laufzeiten entscheiden. Hypothekarkunden mit guten Kenntnissen können den Fragebogen aber auch überspringen und direkt zur Produktauswahl gehen.

Entscheidend bei diesem Prozess ist, dass der Fragenkatalog verständlich, gut und einfach gestaltet ist. Dabei werden in etwa die gleichen Fragen gestellt, die ein Kundenberater auch in einem persönlichen Beratungsgespräch bei einer Hypothekenverlängerung stellen würde. Gleichzeitig besteht jedoch die Gefahr, dass bei der Verlängerung einer einzelnen Tranche möglicherweise das Gesamtbild etwas vernachlässigt wird. Beispielsweise ist es gut möglich, dass beim Verlängern einer kleinen Tranche basierend auf dem Fragenkatalog und unter Berücksichtigung des Gesamtbilds eine andere Empfehlung resultiert als für den Kunden sinnvoll wäre. Der Kunde wird aber auf diese Schwäche aufmerksam gemacht und kann den präsentierten Vorschlag noch manuell übersteuern. Die OKB arbeitet jedoch zurzeit daran, das Gesamtbild noch etwas fundierter in die Empfehlungen miteinzubeziehen.

Falls ein Kunde seine Hypothek nicht online verlängern möchte, besteht natürlich immer noch die Möglichkeit, dass er sie wie bis anhin auch persönlich bei seinem Kundenberater verlängern kann. Dadurch kann er jedoch nicht vom oben erwähnten Rabatt für Online-Verlängerungen profitieren.

Fazit

Die OKB macht mit diesem Projekt auch im Finanzierungsgeschäft einen ersten Schritt in die (neue) Digitalisierungswelt und in Richtung Kundenportal. Aus meiner Sicht ist beim oben vorgestellten Angebot essentiell, dass der Zinsvorschlag bei Online-Verlängerungen stets günstiger sein muss als wenn der Kunde zu seinem Kundenberater geht. Entsprechend ist zentral, dass die Kundenberater diese strategische Absicht mittragen und in der Filiale keine tieferen Zinssätze gewähren als im Online-Portal. Interessant finde ich vor diesem Hintergrund auch, dass die OKB die „guten“ Kunden grundsätzlich auf den Online-Kanal bringen möchte.

Positiv zu bewerten sind der interessante Ansatz mit dem Fragenkatalog, die vorgelagerte Kundenüberprüfung, der verbindliche Zinssatz und die schnelle Abschlussmöglichkeit.

Unschön finde ich jedoch, dass für dieses Projekt die Schnittstellen zum Kernbankensystem (noch) nicht geöffnet wurden. Man ist zwar diesbezüglich mit Finnova im Gespräch und geht von einer Lösung bis Ende 2017 aus, aber generell besteht in der Schweiz aus meiner Sicht Handlungsbedarf in diesem Bereich. So nachvollziehbar das „Halten“ dieser Schnittstellen ist und so komplex diese Thematik auch sein mag, so wünschenswert wäre es, wenn sie gerade für solche Projekte offener wären als bis anhin.

PS: Am 17.11.2016 findet die Retail Banking Konferenz mit hochkarätigen Rednern wie Dr. Patrik Gisel, CEO von Raiffeisen Schweiz, Dr. Beat Oberlin, CEO Basellandschaftliche Kantonalbank, Jürg Ritz, CEO der Baloise Bank SoBA und Andrew Richards, Head of Regional Retail Banking, Metro Bank, London statt. Ebenso stellen wir die die rund 220 (!)-seitige diesjährige Retail Banking Studie vor. Es hat noch 8 Plätze frei. Hier finden Sie weitere Informationen.

Kommentare

1 Kommentare

Jérôme Bernard

30. Oktober 2016

Interessant aber ich befürchte, dass es sehr schwierig wird keine tieferen Zinssätze in der Filialen als im Online-Portal zu gewähren. Bei manchen Banken sind jetzt Kunden gewöhnt, Ihre Zinsen wie beim Autokauf zu verhandeln.

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Oktober 2016

Die Schweiz ist in den Top 5 der globalen FinTech Hubs

Ausgangslage

Die Schweiz hat eine lange Tradition als internationaler Finanzplatz und hat mit Zürich und Genf zwei global relevante Finanzzentren. Neben der Stärke des Finanzplatzes wird die Schweiz auch bezüglich ihrer Innovationskraft international geachtet. Die Schweiz rangiert in den letzten sechs Jahren jeweils an erster Position des Rankings des Global Innovation Index, welcher jährlich von der Cornell University und der INSEAD Business School publiziert wird.… Mehr Informationen

Ausgangslage

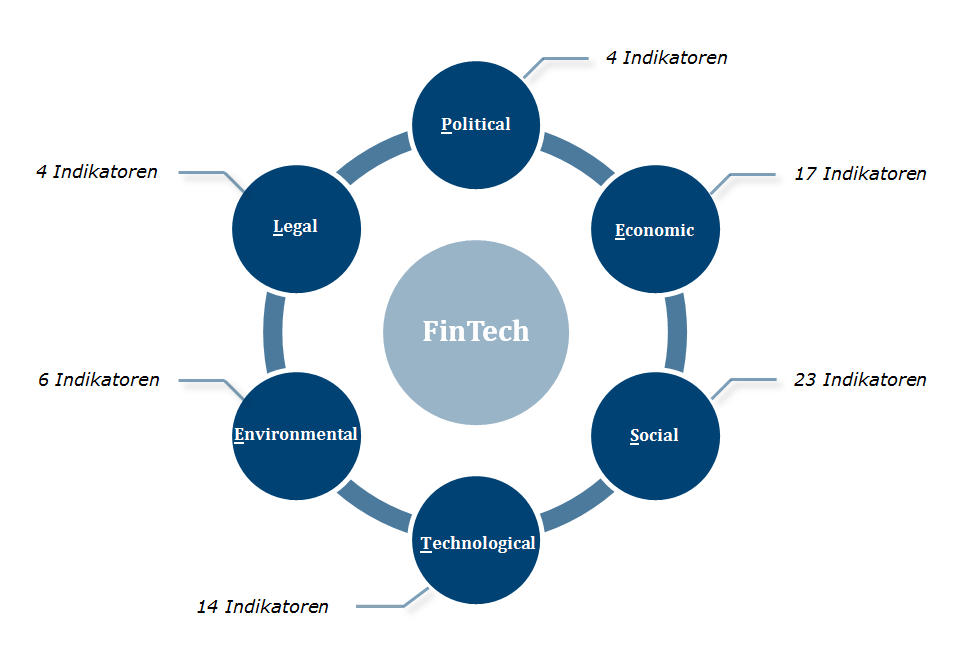

Die Schweiz hat eine lange Tradition als internationaler Finanzplatz und hat mit Zürich und Genf zwei global relevante Finanzzentren. Neben der Stärke des Finanzplatzes wird die Schweiz auch bezüglich ihrer Innovationskraft international geachtet. Die Schweiz rangiert in den letzten sechs Jahren jeweils an erster Position des Rankings des Global Innovation Index, welcher jährlich von der Cornell University und der INSEAD Business School publiziert wird. Mit wenigen Ausnahmen[1] wird die Schweiz in FinTech Rankings oftmals gar nicht einbezogen oder rangiert auf den hinteren Plätzen.[2] Basierend auf 21 Studien und Artikel vergleichen wir im Folgenden anhand von 68 Indikatoren die Rahmenbedingungen des Schweizer FinTech Ökosystem mit 17 internationalen FinTech Hubs.

Dimensionen eines FinTech Ökosystems

Grundlage für die Bewertung der FinTech Ökosysteme sind die Rahmenbedingungen, welche sich aus den folgenden sechs Sub-Dimensionen zusammensetzen und aus der PESTEL-Methode abgeleitet wurden:

- Political

- Economic

- Social

- Technological

- Environmental

- Legal

Die 68 Indikatoren werden je einer dieser sechs PESTEL- Dimensionen zugeteilt (siehe Abbildung 1).

FinTech Ökosystem Ranking

Um die einzelnen FinTech Ökosysteme vergleichbar zu machen, haben wir ähnlich zur Vorgehensweise des Global Innovation Index ein Ranking erstellt. Dabei wurde in einem ersten Schritt für jeden Indikator ein Ranking der 18 berücksichtigten Regionen abgeleitet. Die Schweiz wurde aufgrund ihrer räumlichen Nähe als ein einzelnes Ökosystem betrachtet. In einem zweiten Schritt wurden die PESTEL-Rankings über eine Aggregation der zugrundeliegenden Indikatoren-Rankings erstellt. Abschliessend wurden diese sechs Rankings wiederum aggregiert und ein übergeordnetes FinTech Hub Ranking der Rahmenbedingungen abgeleitet. Dies führt zu folgenden Resultaten:

Die Resultate zeigen, dass das Schweizer FinTech Ökosystem bezüglich den Rahmenbedingungen zu den globalen Spitzenreitern gehört. Nur die Ökosysteme von Singapur, Amsterdam, New York City und San Francisco schneiden besser ab. Die gute Position des Schweizer FinTech Ökosystems beruht vor allem auf dessen Ausgewogenheit. Es gehört in allen sechs Dimensionen zu den besten 8 Regionen. In der politischen Dimension liegt die Schweiz sogar auf dem zweiten Platz. Dies beruht nicht zuletzt auf der politischen Stabilität.

Um die Resultate auf ihre Robustheit zu prüfen, wurden die angewandte Methodik und deren Annahmen auf verschiedene Arten abgeändert. Beispielsweise wurde anstelle einer Einteilung der Rahmenbedingungsindikatoren in die sechs PESTEL-Dimensionen eine Gleichgewichtung aller 68 Indikatoren gewählt. Die Resultate an der Spitze des Ranking bleiben jeweils robust, das heisst, die Zusammensetzung der Top fünf FinTech Hubs bleibt überwiegend konstant. Grundsätzlich sind die Resultate von indikativer Natur, da es keine universell geltende Definition zu FinTech und dessen Rahmenbedingungen gibt.

Fazit

Die Analyse vergleicht die Rahmenbedingungen verschiedener FinTech Ökosysteme miteinander. Die Resultate zeigen, dass das Schweizer FinTech Ökosystem international zu den führenden gehört, aber nicht zu den allerbesten wie bei der Innovationskraft. Singapur, Amsterdam, New York und San Francisco bieten zurzeit die besseren FinTech Rahmenbedingungen als die Schweiz. Was es braucht um auf die Podestplätze zu kommen, wollen wir mit unserer nächsten FinTech Studie 2017 noch detaillierter untersuchen. Diese wird am 1. März 2017 präsentiert.

[1] Siehe zum Beispiel die Studie von Deloitte

[2] Siehe zum Beispiel These are the world’s fintech hubs (World Economic Forum, 2016)

Kommentare

1 Kommentare

Was wir lesen (KW 42): Innovation und Digitalisierung im Finanzbereich – Innovationsblog der DZ BANK Gruppe

24. Oktober 2016

[…] Blog Hochschule Luzern: Die Schweiz ist in den Top 5 der globalen FinTech Hubs […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Oktober 2016

Einsatz von Videotelefonie bei Banken: Anwendungsfälle und Beispiele

Technologische Voraussetzungen

Die Technologie, zusätzlich zu reiner Sprache auch Videobilder zu übertragen, ist nahezu so alt wie das Fernsehen. Jedoch wurde Videotelefonie erst mit der zunehmenden Verfügbarkeit von Breitbandanschlüssen und entsprechenden Mobilfunktechnologien wie UMTS für jedermann und auf verschiedenen Geräten verfügbar.… Mehr Informationen

Technologische Voraussetzungen

Die Technologie, zusätzlich zu reiner Sprache auch Videobilder zu übertragen, ist nahezu so alt wie das Fernsehen. Jedoch wurde Videotelefonie erst mit der zunehmenden Verfügbarkeit von Breitbandanschlüssen und entsprechenden Mobilfunktechnologien wie UMTS für jedermann und auf verschiedenen Geräten verfügbar. Gleichzeitig wurden auch Kameras immer billiger und qualitativ besser, sodass heute nahezu jeder Laptop und jedes Smartphone oder Tablet über eine Kamera in HD-Qualität verfügt. So bietet beispielsweise das Chatprogramm Skype bereits seit 2006 Videotelefonie an und auch Apple führte im Jahr 2010 die App „Facetime“ ein. Heute ist Videotelefonie zudem technisch auch ohne Installation eines Programms möglich und kann direkt aus einer Webseite heraus genutzt werden. Auch auf der Benutzerseite hat sich Videotelefonie in der Zwischenzeit durchgesetzt. In einer Umfrage im Jahr 2013 ermittelte das Marktforschungsinstitut forsa, dass gut ein Drittel (31%) der Internetnutzer die Videotelefonie bereits nutzen.

Videotelefonie bei Banken?

Der Einsatz von Videotelefonie in einer Bank bedingt oftmals die Anpassung von Prozessen und Richtlinien im Callcenter. Üblicherweise werden für die Videotelefonie dedizierte Arbeitsplätze zur Verfügung gestellt, welche entsprechend aufgeräumt sind und über einen möglichst neutralen Hintergrund hinter dem Berater verfügen. Auf dieser Wand kann über die Videotelefonie-Software bei Bedarf auch dynamisch ein Logo eingeblendet werden. So kann ein Callcenter auch verschiedene Banken unterstützen oder auf die verschiedenen Sprachen der Anrufer reagieren.

Die Berater selbst müssen für die Videotelefonie speziell geschult werden, denn neben der Stimme nimmt der Bankkunde nun auch das Aussehen, die Mimik und die Umgebung des Beraters wahr, was deutlich höhere Ansprüche an die Kommunikation stellt. Allein schon die Position der Kamera im Verhältnis zum Bildschirm des Beraters kann dazu führen, dass der Kundenberater dem Kunden nicht direkt in die Augen schaut (weil er beispielsweise immer wieder zur Seite in seinen Bildschirm schauen muss), was auf den Kunden irritierend wirken kann. Folglich ist es wichtig, dass die Bank ihre Berater auch für diese Form der Kommunikation schult.

Anwendungsfälle und Beispiele aus der Schweiz

Grundsätzlich lässt sich die Videotelefonie für alle Anwendungsfälle verwenden, bei denen heute auch schon eine telefonische Kontaktaufnahme möglich ist. Zusätzlich zur Sprache kommt hier das Bild dazu und der Kontakt wird dadurch persönlicher. Nachfolgend präsentieren wir eine (nicht abschliessende) Liste der Anwendungsmöglichkeiten und gehen kurz auf diejenigen Schweizer Banken ein, die bereits über ein solches Angebot verfügen. Gleichzeitig werfen wir auch einen Blick ins Ausland – wo immer es in der Schweiz noch keinen Anwendungsfall gibt.

- Zuschaltung eines Experten im Beratungsgespräch: Gerade in kleineren Filialen sind oft nur „normale“ Kundenberater anwesend. Hat ein Kunde einen spezifischen Beratungsbedarf, z.B. zu Vorsorgelösungen, so muss entsprechend ein Experte eingeladen werden. Dieser muss für den Termin anreisen, was einerseits zu „verlorener Zeit“ und Reisekosten führt und andererseits auch spontane Beratungen verunmöglicht. Würde dieser per Videotelefonie zugeschaltet, können zusätzlich auch Dokumente am Bildschirm gemeinsam diskutiert werden. Ein solches Verfahren ermöglicht es zum Beispiel die Experten zu zentralisieren, deutlich besser auszulasten und Reisezeit zu sparen. In der Schweiz bietet dies seit kurzem die Basler Kantonalbank an (vgl. Blog vom 19.9.16). In Deutschland wird dies bereits seit längerem von der HypoVereinsbank angewendet.

- Videoberatung zuhause über die Webseite: Ein weiterer spannender Anwendungsfall ist die Videotelefonie aus dem Browser heraus über die Webseite der Bank. Der Kunde kann dabei auf seinem Computer die Beratung starten und mit (s)einem Berater Kontakt aufnehmen. Der Vorteil für den Kunden ist hier, dass er sich den Weg zur Filiale spart und möglicherweise auch von den erweiterten „Öffnungszeiten“ des Callcenters profitieren kann. Auf diese Weise sind auch Beratungen am Abend oder, abhängig vom Angebot, auch am Samstag möglich. Wichtig scheint dabei, dass der Kunde nicht noch zusätzliche Software installieren muss. Die Funktionalität darf also lediglich einen Mausklick entfernt sein. Eine Videoberatung über die Webseite bietet beispielsweise die ZKB an (vgl. Blog vom 8.7.2013 – ja: auch damals gab es diesen Blog schon…). Im Mai 2015 gab die ZKB auf Anfrage des Magazins cash an, dass seit dem Beginn ca. 1‘500 Beratungsgespräche stattgefunden haben – das ergibt bei einer vereinfachten Rechnung ca. 3-4 Gespräche pro Tag über diesen Kanal. Wie und ob das Projekt aber weitergeführt wird, ist derzeit noch nicht ganz klar. Auch die Raiffeisenbank Mischabel-Matterhorn bietet eine Videoberatung unter dem Label „live eisen“ an (vgl. Blog vom 13. Juni 2016). Die Beratungszeiten sind hierbei auf den Abend gelegt (18-20 Uhr) und bieten so eine Ergänzung zu den Filialöffnungszeiten.

- Co-Browsing auf der Webseite / im e-Banking: Dieser Anwendungsfall ist technisch gesehen identisch zur Videoberatung über die Webseite, hier geht es jedoch darum, schnelle Unterstützung und Hilfestellung zu erlangen – zum Beispiel, wenn ein Kunde ein Problem mit dem e-Banking hat. Der Bankmitarbeiter kann in diesem Fall mit dem Kunden zusammen die Webseite anschauen und ihn bei seinen Fragen unterstützen. Die Teilnehmer an einem Videogespräch können durch Co-Browsing den gleichen Inhalt sehen. Gemäss Co-Browsing Software-Hersteller unblu haben bereits die ZKB und die UBS Co-Browsing Lösungen in ihren e-Bankings implementiert.

- Videoterminal in der Selbstbedienungs-Zone: Bei diesem Anwendungsfall wird in der Lobby oder in der Selbstbedienungs-Zone einer Filiale ein Videoterminal installiert, über das der Kunde ein Videotelefonat mit dem Callcenter starten kann. In der Regel bietet ein solches Terminal dem Kunden die Möglichkeit für kurze Abklärungen, wie zum Beispiel Hilfestellungen zu den Automaten oder für eine Terminvereinbarung mit dem Callcenter. Gerade in Filialen, die nur noch halbtags oder gar nicht mehr besetzt sind, kann auf diese Weise dem Kunden eine Kontaktmöglichkeit gegeben werden. Ein solches Videoterminal könnte darüber hinaus auch für kartenlose Transaktionen verwendet werden, um Kunden die keine Karte haben, einen Bargeldbezug zu ermöglichen. Dabei wird der Kunde über das Videoterminal identifiziert und erhält einen QR-Code, mit dem er anschliessend am Automaten Geld beziehen kann. Dies setzt jedoch voraus, dass eine entsprechende Funktionalität am Automaten vorgesehen ist (beispielsweise hat die Credit Suisse die entsprechende Funktion bereits in der Schweiz eingeführt). In der Schweiz setzt heute die Basellandschaftliche Bank in der Filiale Lausen bereits auf ein Videoterminal (vgl. Blog vom 14. Dezember 2015).

- Videoterminal in Diskretionszone: Installiert man das Videoterminal anstatt in der Lobby in einem separaten Raum oder Abteil mit der nötigen Diskretion, können auch komplexere Beratungen durchgeführt werden. Technisch gesehen entspricht dieser Anwendungsfall demjenigen der Videoberatung zuhause über die Webseite, anstelle des eigenen Laptops verwendet der Kunde hier einfach das Terminal der Bank und befindet sich in einem dafür geeigneten Raum (nicht jeder möchte, dass der Bankberater ins Wohnzimmer schauen kann). In der Schweiz bietet seit kurzem die Raiffeisenbank Lungern eine unbemannte Filiale mit separat getrennten Räumen für die Videoberatung an (vgl. Blog vom 26.9.16).

- Videoident-Verfahren: Dieser Anwendungsfall ist technisch auf allen Kanälen einsetzbar und ermöglicht die rechtskonforme Identifikation des Kunden als Ersatz für eine Kundenunterschrift. Sowohl die BaFin in Deutschland als auch die FINMA in der Schweiz erlauben seit 2014, bzw. seit 2016 die Anwendung des Videoident-Verfahrens für die Kontoeröffnung und immer mehr Banken bieten eine solche Funktion an. Das Ziel ist es, Neukunden zu ermöglichen, ohne Filialbesuch ein Konto zu eröffnen. Anbieter des „Digital Onboardings“ in der Schweiz sind u.a. die UBS, die Valiant Bank, die Glarner Kantonalbank, die Raiffeisen oder die Bank Linth.

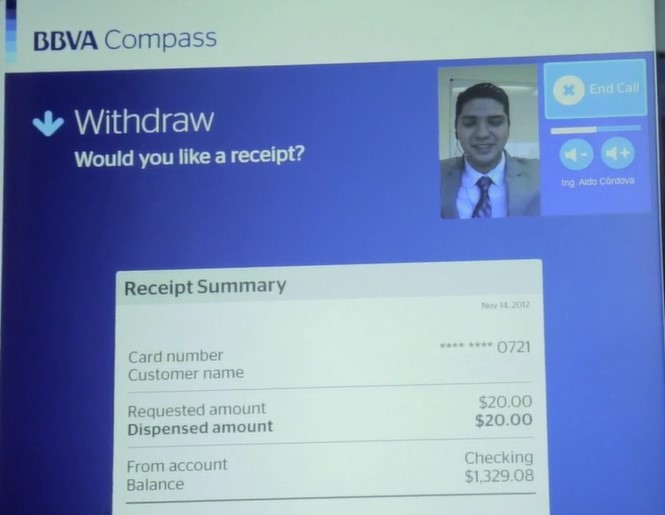

- Videotelefonie an Geldautomaten: Auch ein Geldautomat kann technisch gesehen für ein Videotelefonat genutzt werden, da bereits heute viele davon über eine Portraitkamera verfügen. Mögliche Anwendungsfälle wären dabei eine Transaktionsunterstützung, wie z.B. Hilfestellung bei Problemen, aber auch Überschreitung von Kartenlimiten, welche ein Berater nach der Identifikation über Video freigeben könnte. Diese Form der Videotelefonie wird heute bereits in den USA (Beispiel: BBVA Compass) und Mexiko angewendet, insbesondere an Drive-In Automaten, welche dazu die nötige Diskretion und auch Verweildauer bieten. Ein Geldautomat, vor dem sich regelmässig Schlangen bilden, ist hingegen dafür wohl weniger geeignet.

Ein Video zum BBVA Compass-Videobanker im Bancomaten finden Sie hier.

Videotelefonie auf dem Bankautomaten gibt es in der Schweiz noch nicht. Wir sehen hier aber auch nicht einen bedeutenden Use Case.

Fazit

Bei den Schweizer Banken ist der Kanal Videotelefonie heute bisher eher noch eine Seltenheit, auch wenn bereits einige Banken ihren Kunden diese Kontaktmöglichkeit für verschiedene Anwendungsfälle anbieten. Es sind derzeit aber mehrere Banken daran, sich intensiver mit den Möglichkeiten der Videoberatung auseinanderzusetzen, sodass wir hier wohl bald weitere Angebote erwarten können. Wie oben beschrieben, gibt es zahlreiche Anwendungsfälle für die Videoberatung. In einem späteren Blog werden wir aufzeigen, ob und wie sich die Kunden ein solches Angebot überhaupt wünschen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. Oktober 2016

Wie Banken ihren Kunden Intelligenz zur Verfügung stellen

Peervergleiche in PFM- und BFM-Applikationen

Personal Finance Management (PFM) entwickelt sich je länger je mehr zu einem „Hygienefaktor“ im Schweizer Banking. In der Zwischenzeit bieten schon einige Banken entsprechende Tools an, die aus Kundensicht helfen, die Kontobewegungen zu visualisieren sowie seine Finanzen transparent(er) darzustellen und besser zu organisieren.… Mehr Informationen

Peervergleiche in PFM- und BFM-Applikationen

Personal Finance Management (PFM) entwickelt sich je länger je mehr zu einem „Hygienefaktor“ im Schweizer Banking. In der Zwischenzeit bieten schon einige Banken entsprechende Tools an, die aus Kundensicht helfen, die Kontobewegungen zu visualisieren sowie seine Finanzen transparent(er) darzustellen und besser zu organisieren. Bis anhin ist PFM bei allen Schweizer Banken aber noch ein relativ „statisches“ Instrument, das vor allem hilft, seine eigenen Ein- und Ausgaben zu klassifizieren. Weitere Möglichkeiten im Bereich des Cross-/Upselling-Potenzials oder auch der Vergleich mit Peer Groups wurden von den Banken hierzulande noch nicht genutzt. Es ist aber absehbar, dass sich PFM weiterentwickelt und in einer zweiten Welle bald weitere Funktionalitäten dazukommen.

Im Ausland kann man beobachten, dass Anbieter von PFM-Applikationen vermehrt auf Business Analytics zurückgreifen, um ihren Nutzern zusätzliche Funktionen zu bieten. So ist es beispielsweise möglich, mithilfe der Resultate aus Business Analytics sein eigenes Ausgabeverhalten mit anderen Nutzern zu vergleichen.

Die white-label PFM-Lösung von Strands Finance (welche u.a. auch für die Programmierung des E-Cockpits der PostFinance zuständig waren) bietet beispielsweise bereits eine solche Vergleichsfunktion, wo der Benutzer seine Ausgaben mit einer von ihm definierten Peergruppe (z.B. bzgl. Alter, Geschlecht, Stadt) vergleichen kann. Eine der ersten Banken, die diese Vergleichsfunktion eingeführt hat, ist die kanadische Bank of Montreal. In ihrer PFM-Applikation BMO MoneyLogic können Benutzer ihre Ausgaben und Einnahmen mit einer Community vergleichen (siehe Demo-Video). Neben der Grundgesamtheit kann die Community auch anhand verschiedener Merkmale unterteilt werden (z.B. Alter, Anzahl Kinder, Provinz, Bildungsgrad, Arbeitsverhältnis, etc.).

Auch in der Schweiz werden offenbar bald erste entsprechende Lösungen getestet. Gemäss Gian Reto à Porta, CEO von Contovista, sei man derzeit gemeinsam mit einer Schweizer Bank daran eine Lösung zu entwickeln, in welcher Kunden sich bei Sparzielen auch mit einer Peer Group vergleichen können. Umfragen bei Kunden hätten aber insgesamt ergeben, dass das Bedürfnis nach einem Vergleich mit einer Peer Group hierzulande nicht sonderlich hoch sei. Nils Reimelt, CMO von Qontis, hingegen ist der Überzeugung, dass das Konzept der Peer Groups auch in der Schweiz auf Interesse stossen werde. Beispielsweise könnten Kunden schauen, ob und wieviel teurer das Leben nach einem Wohnortswechsel von Zürich nach Bern ist, indem Daten innerhalb der Peer Group (mit unterschiedlichen Wohnsitzen) beigezogen und verglichen werden (Krankenkasse, Restaurant, Miete, Steuern, etc. haben jeweils einen unterschiedlichen Einfluss auf das Resultat). Ebenso könne es für Studenten interessant zu sein, zu sehen, wie andere gleichgesinnte ihr Geld ausgeben und wo es noch Optimierungspotenzial gibt. Auch Qontis plant zurzeit gemeinsam mit einer Bank, ein entsprechendes Angebot zu lancieren. Bevor man aber entsprechende Analysen machen könne, müssen zuerst genügend Daten (Grössenordnung: Daten von 50‘000-60‘000 Kunden) gesammelt werden. Spätestens bis Ende 2017 sollte aber ein entsprechendes Angebot live sein.

Spannend könnte ein Peer-Vergleich auch für Firmenkunden sein. Ein Peer Group Vergleich via PFM für Firmenkunden (also ein „BFM“) hat hier aus unserer Sicht ein grosses Potenzial. Kann sich ein KMU mit anderen Firmen einer Peer Group (Peer bspw. nach Anzahl Mitarbeitende und Branche gewählt) vergleichen, kann dies durchaus spannende Zusatzerkenntnisse generieren (z.B. bzgl. Liquidität, Umsatz, etc.). Mit diesem Thema beschäftigt sich derzeit vor allem Contovista.

Analytics für Firmenkunden – das Anwendungsbeispiel „Daily IQ“

Mit Daily IQ hat die australische Commonwealth Bank eine iPad-App entwickelt, die es ihren Firmenkunden ermöglicht, ihre täglichen bargeldlosen Transaktionen am Verkaufspunkt detailliert zu analysieren. Basierend auf diesen Auswertungen und weiteren zur Verfügung gestellten Daten können anschliessend entsprechende Massnahmen zur Verbesserung des (Transaktions-) Geschäfts getroffen werden.

Daily IQ steht allen CommBiz Firmenkunden kostenlos zur Verfügung. Sie brauchen lediglich die App herunterzuladen und können sich anschliessend mit ihren bestehenden Login-Informationen anmelden. Zielkunden sind insbesondere KMU mit einem Umsatz von AUD 5-100 Millionen. Firmen dieser Grösse verfügen zwar über eine ausreichend grosse Anzahl Transaktionen, führen aber in der Regel noch keine sophistizierten Analysen dieser Transaktionen durch.

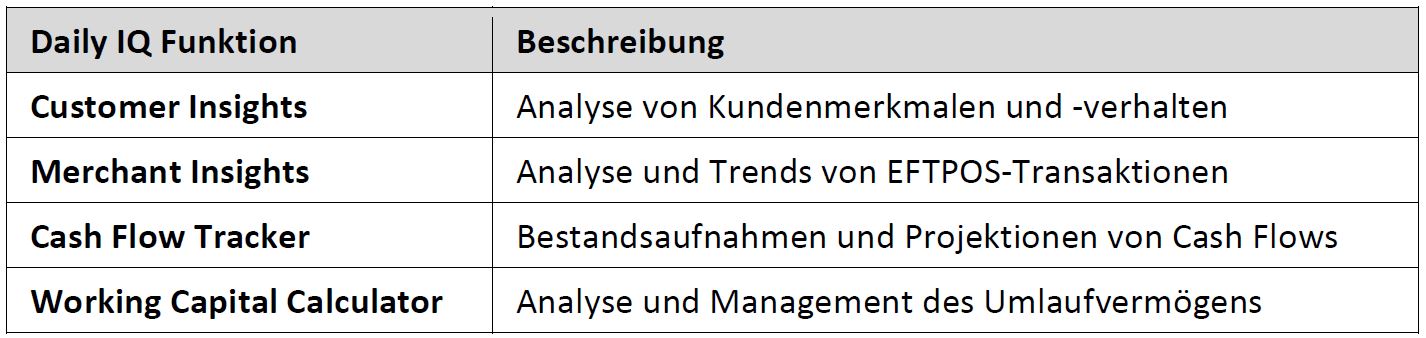

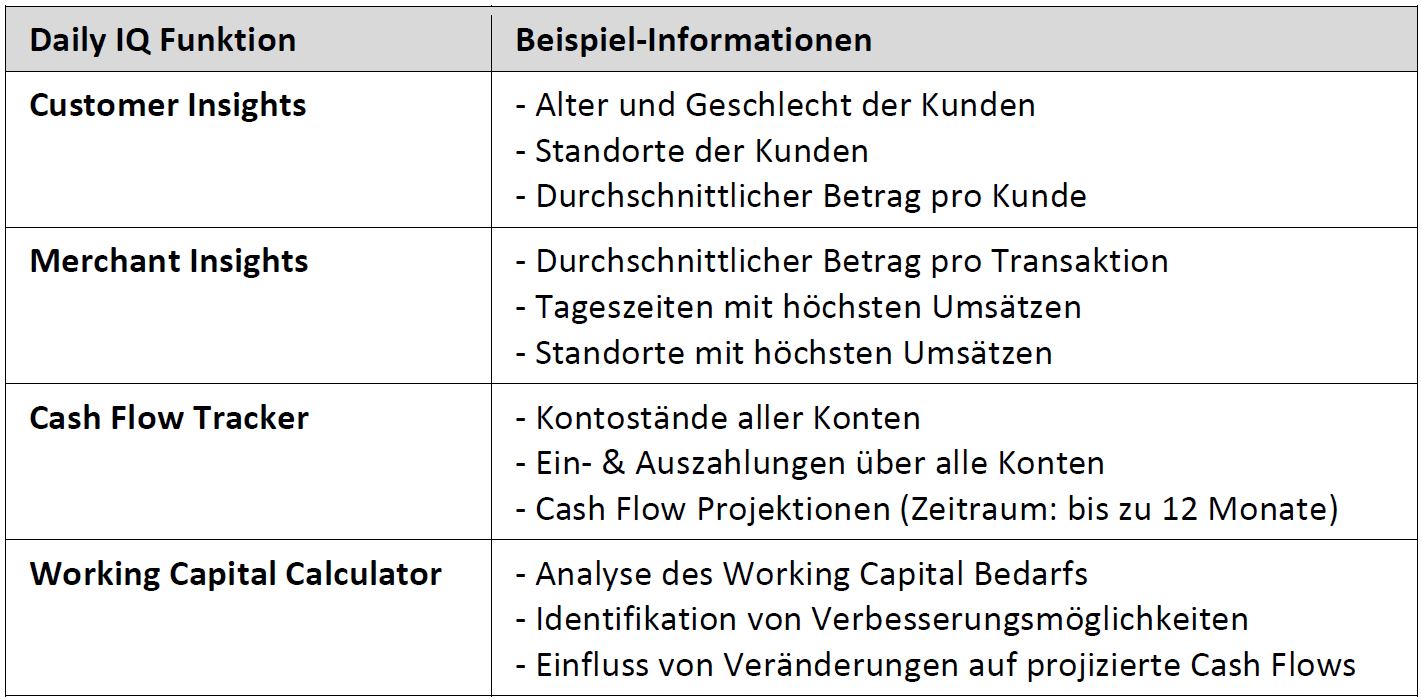

Grundsätzlich bietet Daily IQ seinen Nutzern vier miteinander verbundene Funktionen an:

Mit diesen vier Funktionen kann der Benutzer einerseits das Kundenverhalten und deren Merkmale analysieren (Customer Insights), andererseits ist es ihm möglich, auf einer nächsthöheren Stufe aggregierte Statistiken über alle Transaktionen zu studieren (Merchant Insights). Mit dem Cash Flow Tracker und dem Working Capital Calculator werden zudem zwei Tools zur Verfügung gestellt, mit welchen der aggregierte Einfluss auf die Geldflüsse des Unternehmens untersucht werden kann.

Die Daten in Daily IQ werden auf Tagesbasis aktualisiert, damit dem Benutzer stets die aktuellsten Analysen zur Verfügung stehen. Basierend auf diesen Daten können spannende und zuvor nur schwer herzuleitende Statistiken analysiert werden. Eine Auswahl aller verfügbaren Informationen wird in der folgenden Tabelle gezeigt:

Gemäss CommBank werden insbesondere die beiden Funktionen Customer Insights und Merchant Insights am häufigsten verwendet. Mithilfe der daraus gewonnen Erkenntnisse konnten z.B. massgeschneiderte Marketing-Kampagnen lanciert werden.

Mit Daily IQ bietet die Commonwealth Bank ihren Firmenkunden eine sehr innovative und nützliche Business Analytics App. Kunden können durch diese App durchaus „verblüfft“ und „begeistert“ werden. Die Resultate aus den Analysen ermöglichen ihnen, neue Erkenntnisse im Kundenverhalten zu erlangen und entsprechende Massnahmen zu ergreifen. Um sinnvolle Analysen generieren zu können braucht es jedoch eine ausreichend grosse Anzahl Transaktionen.

Eine solche App wäre mit Sicherheit auch für KMUs in der Schweiz interessant. Unseres Wissens existiert noch kein vergleichbares Angebot, welches mit seinen Analysen automatisch auf den Bankdaten des Benutzers aufsetzt. Als Anbieter hier würden vor allem die SIX Group oder die Aduno-Gruppe in Frage kommen.

In diesem Video der CommBank wird Daily IQ kurz vorgestellt (sehr empfehlenswert).

Fazit

Der Bereich Analytics hat in der Schweiz derzeit erst eine geringe Bedeutung. Entwicklungen im Ausland – und vor allem auch Entwicklungen in anderen Branchen – zeigen aber auf, dass dieses Feld in den nächsten Jahren stark an Bedeutung gewinnen wird. Ein Anwendungsfall im Bereich Analytics ist die Zurverfügungstellung von Informationen für die Kunden. Wie oben aufgezeigt, können dies spannende „added Value“-Services sein, welche sich nicht zuletzt positiv auf die Kundenbindung auswirken können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. September 2016

Beratung in einer unbemannten Filiale: Das interessante Experiment der Raiffeisenbank Obwalden

Die Digitalisierung bringt zahlreiche Herausforderungen mit sich. Eine oftmals emotional geführte Diskussion ist in diesem Zusammenhang der Einfluss der Digitalisierung auf die zukünftige Anzahl der Geschäftsstellen. Wie beispielsweise Dr. Patrik Gisel kürzlich angekündigt hat, plant die Raiffeisen-Gruppe, die derzeit noch hohe Filialdichte von 980 Geschäftsstellen in den nächsten zwei Jahren auf 800 Standorte zu reduzieren.… Mehr Informationen

Die Digitalisierung bringt zahlreiche Herausforderungen mit sich. Eine oftmals emotional geführte Diskussion ist in diesem Zusammenhang der Einfluss der Digitalisierung auf die zukünftige Anzahl der Geschäftsstellen. Wie beispielsweise Dr. Patrik Gisel kürzlich angekündigt hat, plant die Raiffeisen-Gruppe, die derzeit noch hohe Filialdichte von 980 Geschäftsstellen in den nächsten zwei Jahren auf 800 Standorte zu reduzieren. Gleichzeitig möchten Banken jedoch ihre physische Kundennähe nicht verlieren und einen Markt nicht einem anderen Konkurrenten vor Ort überlassen. Genau in diesem Spannungsfeld befand sich auch die Raiffeisenbank Obwalden und speziell die Filiale in Lungern. Neben der Raiffeisenbank ist nämlich auch die Obwaldner Kantonalbank vor Ort.

Über die Raiffeisenbank Obwalden und Lungern

Die Raiffeisenbank Obwalden ist im Sarneraatal präsent. Nebst dem Hauptsitz in Sachseln werden Finanzdienstleistungen auch an fünf weiteren Bankstellen in Alpnach, Giswil, Kerns, Lungern und Sarnen von derzeit 47 Mitarbeitenden erbracht. Per 30. Juni 2016 hatte die Bank eine Bilanzsumme von rund CHF 1 Milliarde.

In Lungern, einer Gemeinde mit etwas mehr als 2‘000 Einwohnern, ist die Raiffeisenbank Obwalden erst seit 2012 vor Ort.

Das Konzept der unbemannten Beraterfiliale

Bisher war die im Jahr 2012 eröffnete Filiale jeweils nur freitags geöffnet und wurde von einer Beraterin vor Ort betrieben. Neu stehen die Berater/Beraterinnen der Bank jeweils an fünf Tagen pro Woche zur Verfügung (Montag bis Freitag). Der wichtige Unterschied: Physisch wird ausser dem Besucher niemand mehr in Lungern vor Ort sein (auch nicht wie bis anhin am Freitag).

Der erste Kontakt mit dem Beraterteam findet in der 24h-Zone statt (siehe Abbildung 1).

Über ein Infodisplay kann der Kunde Kontakt zu einem Berater, respektive einer Beraterin aufnehmen. Dabei hat der Besucher die Möglichkeit, via Touchscreen zwischen einzelnen Dienstleistungsthemen auszuwählen oder direkt einen Berater nach Wunsch (Fotos sind ersichtlich) zu kontaktieren. Wie in Abbildung 2 ersichtlich ist, sieht man, welche Kundenberater derzeit verfügbar sind („farbiges Bild“) und welche nicht („schwarzweisses Bild“).

Die Kontaktaufnahme erfolgt über «Skype for Business» direkt auf dem Infodisplay. Dieser Kanal dient als „Informationsaustausch“, d.h. es werden in diesem wenig diskreten, da offenen kleinen Empfangsbereich keine kundensensiblen Daten übertragen. Wenn der Kunde eine Beratung oder Auskünfte über seine Bankprodukte (kundenspezifische, vertrauliche Daten) wünscht, öffnet der Kundenberater elektronisch über seinen Monitor die Tür in den diskreten Beratungsraum in Lungern. Dort findet dann die eigentliche Kundenberatung ebenfalls via Skype statt (siehe Abbildung 3). Der Kundenberater „erwartet“ den Kunden hier bereits auf dem Screen, wenn er durch die Türe tritt. In diesem werden alle Dienstleistungsangebote der Bank angeboten. Der Kundenberater hat die Möglichkeit, die Ansicht seines Bildschirms nach Lungern an den Beratungsplatz zu projizieren (bzw. zu „sharen“). Der Berater kann den Kunden auch aktiv beim Ausfüllen von Formularen und Anträgen unterstützen und das fertig ausgefüllte Formular auf den Drucker im Beratungsraum ausdrucken. Der Kunde muss dann das Formular unterzeichnen und auf den automatischen Einzug des Multifunktionsdruckers auflegen. Das Scannen erfolgt ferngesteuert durch den Berater. Es gibt hier also trotz der physischen Distanz keinen eigentlichen Medienbruch. Bei Bedarf ist es ebenso möglich, weitere Spezialisten in einem Gespräch dazuzuschalten.

Effizient ist dabei aus meiner Sicht, dass der Kundenberater mit dem Besucher von seinem bestehenden Arbeitsplatz aus kommuniziert (z.B. in Sachseln, Alpnach, Kerns oder Sarnen). Es ist also nicht – wie zum Beispiel in der Geschäftsstelle der Raiffeisenbank in Alchenflüh – ein separater, aufwändig gestalteter Arbeitsplatz geschaffen worden. Viel eher sitzen die Kundenberater weiterhin an ihrem normalen Arbeitsplatz.

Die Öffnungszeiten sind – wie bei den anderen Filialen dieser Bank – von jeweils 08:30- 12:00 Uhr und von 14:00-17:00 Uhr. Nach Vereinbarung kann aber auch eine Beratung ausserhalb dieser Öffnungszeiten erfolgen. Man hätte vielleicht für eine solche digitale Filiale etwas kundenfreundlichere Öffnungs-, resp. Präsenzzeiten erwarten können. Gleichzeitig werden die Besuchsfrequenzen in dieser kleinen Gemeinde aber wohl so tief sein, dass sich das gar nicht lohnen würde. Sollte aber ein Kundenbedürfnis bestehen, würde man gemäss Bankleiter Oliver Britschgi eine Verlängerung der Öffnungszeiten prüfen.

Das Marketing bzw. die Bekanntmachung des neuen Konzepts ist in einem so kleinen Marktgebiet eher einfach. Das Ziel ist es schlussendlich, das Konzept den rund 2‘000 Einwohnern zu erklären und damit das Zielpublikum abzuholen. Ebenso wird man versuchen, über die lokalen Schulklassen das Konzept zu erläutern, um damit auch Mund-zu-Mund-Propaganda auszulösen.

Fazit

Die vorgestellte Filiale der Raiffeisenbank Obwalden in Lungern verfügt zusammengefasst über die folgenden zentralen Elemente:

- Möglichkeit der Videoberatung in der Empfangszone (ähnlich wie die BLKB in Lausen)

- Bildschirm-Sharing auf dem Infodisplay und in der Beratungszone (derzeit erst von wenigen Banken angeboten)

- Videoberatung auch für komplexe Dienstleistungen in einem diskreten Beratungsraum, aber in einer vollkommen unbemannten Filiale (dies ist meines Wissens hierzulande neu)

- Direktes Ausdrucken und ferngesteuerte Einscannen von Bankdokumenten zwischen dem Standort des Beraters und der unbemannten Filiale (auch dies ist meines Wissens hierzulande neu)

Die entscheidende Frage ist nun, ob die Kunden die Hemmschwelle einer rein digitalen Filiale überwinden und eine Beratung in einem (ausser einem Bildschirm) leeren Büro akzeptieren. Auf Seiten der Bank hat man meines Erachtens das Ganze gut, sprich einfach und kundenfreundlich, aufgesetzt. Positiv ist dabei zum Beispiel, dass man im Bereich des Infodisplays nach zwei Klicks bereits mit einem Berater sprechen kann.

Das Modell der Raiffeisenbank Obwalden in Lungern ist aus meiner Sicht ein spannendes und möglicherweise auch wichtiges Projekt für die Entwicklung von Kleinstfilialen hierzulande. Funktioniert das Konzept, werden möglicherweise auch andere Schliessungen von Kleinstfilialen noch einmal kritisch hinterfragt. Das vorgestellte Projekt wurde dabei ziemlich schlank umgesetzt. Einerseits wurden keine neuen Arbeitsplätze spezifisch für dieses Projekt geschaffen. Andererseits war es auch sonst nicht sonderlich teuer, da man viel auf Bestehendem aufgebaut hat. Die Kundenberaterin, welche bis anhin jeweils am Freitag vor Ort in Lungern auf Kunden „gewartet“ hat, ist zudem am Hauptsitz möglicherweise ebenfalls besser ausgelastet als zuvor.

Entsprechend lohnt es sich möglicherweise nicht nur für die Raiffeisenbank, sondern auch für andere Banken, den Erfolg und die Entwicklung dieser Filiale genauer zu verfolgen. Auch ich werde versuchen, in einem Jahr ein erstes Zwischenfazit bei der Bank abzuholen.

PS: Dr. Patrik Gisel, CEO von Raiffeisen Schweiz wird – neben weiteren hochkarätigen Rednern – an der diesjährigen Retail Banking Konferenz im November ein sicherlich sehr spannendes Referat halten. Hier finden Sie weitere Informationen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. September 2016

Ähnliches Ziel, anderer Weg: Ein Besuch bei den neuen Filialen von PostFinance und der BKB in Basel

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Gleichzeitig bleiben aber die Nähe zum Kunden und die Wiedererkennbarkeit bzw.… Mehr Informationen

Die Anzahl Bankfilialen in der Schweiz hat in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei über 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Gleichzeitig bleiben aber die Nähe zum Kunden und die Wiedererkennbarkeit bzw. Emotionalisierung der eigenen Marke wichtige Differenzierungsmöglichkeiten in einem hart umkämpften Markt. Vor diesem Hintergrund erstaunt es nicht, dass verschiedene Banken nicht nur in ihre digitalen Produkte und Dienstleistungen investieren, sondern auch bedeutende Investitionen in ihrem Filialnetz vornehmen. So hat auch PostFinance im Juli 2016 ein neues Filialkonzept vorgestellt.

Das neue Konzept von PostFinance

Mit dem neuen Filialkonzept möchte sich PostFinance gegenüber den wichtigsten Konkurrenten differenzieren, eine Emotionalisierung im Banking erreichen, die Kundenfrequenz erhöhen, das digitale Leistungsangebot erlebbar machen und die Kunden so in eine höhere Selbstständigkeit begleiten. Diese von PostFinance gesetzten Ziele gelten aber praktisch für alle Banken. Tatsächlich findet man im PostFinance-Konzept auch einige Elemente, die schon andere Banken eingeführt haben. Gleichzeitig differenziert sich das Gesamtbild von PostFinance aber durchaus. Nachfolgend fasse ich die aus meiner Sicht zentralen Elemente kurz zusammen:

- Ähnlich wie die UBS oder die Zürcher Kantonalbank hat auch PostFinance eine „Empfangsdame“, welche die Kunden mit einem Tablet empfängt, sich bei Wartezeiten um sie kümmert (z.B. indem sie ihnen Kaffee anbietet) und ihnen sagt, wohin sie gehen müssen.

- Die PostFinance versucht – und das begrüsse ich sehr – die Produkte „greifbar“ zu machen. Derzeit sind beispielsweise nackte Sparschweine zu bewundern. Interessiert sich ein Kunde für dieses Sparschwein oder schaut sich ein Kunde „Piggy“ an, so ist das ein guter Startpunkt für die PostFinance-Berater, auf das damit verbundene Produkt des Fondsparplans hinzuweisen. Setzt man nämlich auf einen Fondssparplan, sollte das (Spar)Schwein bald nicht mehr nackt sein. Die Idee ist also, dem Kunden eine Geschichte zu erzählen.

- Eine Herausforderung ist es sicherlich, die Bankberater davon zu überzeugen, dass diese nun mit Piggy oder dem Teddybären Teddy arbeiten sollen. Die Akzeptanz in der ersten Pilotfiliale sei, gemäss Aussagen des Mediensprechers Johannes Möri, diesbezüglich aber sehr hoch.

- Es gibt mehrere greifbare Gadgets, welche die Kunden auf die mobilen Produkte (Online und Mobile Banking) aufmerksam machen sollen. Bis anhin funktionieren in der Pilotfiliale aber der Tele-Klicker (ich habe früher in diesen kleinen Geräten jeweils noch Fotos angeschaut) erst beschränkt (bzw. vor allem bei Eltern mit Kindern) und der Teddy mit dem Tablet noch wenig (Anpassungen sind hier aber geplant). Die Idee, auf spielerische Art und Weise auf diese Angebote hinzuweisen, ist aber sicherlich sinnvoll.

- Ebenso gibt es im neuen Konzept nur noch wenige Broschüren, die man in der Filiale findet, respektive diese erhält man vor allem vom Kundenberater, wenn man sich für ein Produkt interessiert. Stattdessen sollen die Kundinnen und Kunden in der Filiale über das Story Telling (siehe oben) an die Produkte herangeführt werden.

- Im Konzept ist für den Kunden eigentlich ein klarer Weg durch die Filiale vorgesehen. Da die Filiale in Basel aber zwei Eingänge hat, ist das nicht immer gewährleistet.

- In der Filiale kann nur an Postomaten Geld bezogen oder einbezahlt werden. Zwar können mit der PostFinance Card auch Rechnungen bezahlt werden, einen Schalter für Bargeldtransaktionen gibt es aber nicht.

- Der Umbau bezieht sich in einer ersten Phase auf die Empfangs- und Kundenzone. In dieser Zone geht es vor allem um Basisdienstleistungen und weniger um komplexe Beratungen wie Finanzieren, Vorsorgen oder Anlegen. Die Kundenzone ist offen und transparent – und entsprechend wenig diskret. Möchte man komplexe Beratungsgespräche haben, finden diese in den Beratungsräumlichkeiten statt. Diese wurden bis anhin aber noch nicht umgebaut.

- Die einzelnen Elemente sind modular aufgebaut. Dies ermöglicht auch einen raschen Umbau, falls ein Element ausgetauscht werden möchte.

PostFinance wird nach den ersten Erfahrungen auch weitere Standorte in diesem Stil umbauen. Der Plan sieht vor, dass in den nächsten drei Monaten die Filialen in Zürich (7.11.), Genf (14.11.), Lugano (21.11.), St. Gallen (28.11.) und Luzern (12.12.) im neuen Look neueröffnet werden. Das Tempo ist also sehr hoch.

Neue Elemente in der neu eröffneten Filiale der Basler Kantonalbank

Zum neuen Konzept der Basler Kantonalbank hatte ich mich bereits anlässlich der Eröffnung der Filiale Gellert geäussert (vgl. Blog vom Oktober 2015). In der neu eröffneten Filiale an der Greifengasse, gleich gegenüber der oben beschriebenen neuen Filiale der PostFinance, möchte ich daher nur auf einige gegenüber dem Standort Gellert neu integrierte Elemente eingehen:

- Die Basler Kantonalbank wird – wie schon die Nidwaldner Kantonalbank oder die AEK BANK 1826 zuvor – einen sogenannten „Münz-Rollenwechsler“ anbieten. Dies kann vor allem für KMU resp. kleinere Geschäfte in der Umgebung einen echten Mehrwert generieren. Ob der Einsatz dieses Rollenwechslers zu einem Business Case wird, ist natürlich eher fraglich. Im Vordergrund der Überlegungen steht aber das Lösen eines Kundenproblems, was sehr zu begrüssen ist. Ebenso wird dadurch möglicherweise auch Zeit im Kundenbereich geschaffen, um „höherwertige“ Beratung anzubieten.

- Bevor die Kunden die Filialen verlassen, können sie noch mit einem einfachen Knopfdruck ausdrücken, wie zufrieden Sie mit dem Filialbesuch waren (in Amerika heissen diese Geräte „HappyOrNot-Terminals“). Dieses Konzept, das man von anderen Branchen kennt, wird meines Wissens von der BKB als erste Bank in der Schweiz eingesetzt.

- Das spannendste neue Feature ist aber sicherlich die in derzeit zwei der sechs Beratungszimmer eingesetzte Videoberatung (Bei der BKB heisst das „VideoExpert“). Das Konzept sieht vor, dass für spezifische Fragen (zumeist in den Themengebieten Finanzplanung, Erbschaft und Steuern) BKB-Experten während eines Beratungsgesprächs dazugeschaltet werden können. Geeignet ist dies wohl vor allem für kurze Anfragen während eines Gesprächs oder bei Erstgesprächen. Der Berater hat dadurch also vor Ort, hat „jederzeit“ Zugriff auf diese Experten. Bei einer umfassenden Beratung wird der Berater nach wie vor persönlich vor Ort sein. Natürlich hätte man dieses Projekt eher von einer Bank mit grösseren Filialdistanzen erwartet als der BKB in ihrem nicht allzu grossen Stadtkanton und den kurzen Distanzen zwischen den einzelnen Filialen. Aber wie mir ein Finanzplaner versichert hat, ist dieses Konzept aus Sicht dieser Berater und durch die nicht zu unterschätzende Zeitersparnis sehr begrüssenswert. Auch hier geht es aber natürlich darum, zuerst Erfahrungen zu sammeln. In einem zweiten Schritt würde ich nicht ausschliessen, dass die Technologie ähnlich wie in der BLKB-Filiale von Lausen (siehe Blog-Artikel vom Dezember 2015) auch für unbemannte Filialen eingesetzt werden wird.

Fazit

Es war für mich ein spannendes Erlebnis, zwei Banken zu besuchen, welche in räumlich so kurzer Distanz zum fast gleichen Zeitpunkt ihre Filialen neu eröffnen. Speziell interessant fand ich, dass die beiden Banken eigentlich sehr ähnliche Ziele verfolgen, deren Umsetzung aber ganz anders gewählt haben. Insofern kann man den beiden Banken durchaus attestieren, dass sie sich – zumindest voneinander – differenzieren. Während die Filiale der BKB eher edel wirkt und viel in die Beratungsräumlichkeiten investiert wurde, bezweckt PostFinance mit ihrer Filiale einen „heimeligen“ und warmen Auftritt. Des Weiteren hat PostFinance den Fokus auf die Kundenzone und die einfachen Dienstleistungen gelegt, derweil der Fokus der BKB als Beraterbank stärker auf den komplexen Beratungstätigkeiten liegt. Vor diesem Hintergrund ist auch der Versuch mit der Videoberatung durchaus interessant.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. September 2016

Bringt die Superbank tiefere Kosten?

Seit kurzem wird in der Finanzpresse die Idee einer Back-Office Plattform, mit der die ganze Branche Kosten sparen kann, eifrig diskutiert. Skaleneffekte sollen dafür sorgen, dass die Schweizer Banken ihre Kosten reduzieren können. Die Idee ist nicht neu, aber der Kostendruck ist gegenüber früher, als entsprechende Konzepte scheiterten, deutlich gestiegen, so dass man dieser Idee durchaus Chancen einräumen kann.… Mehr Informationen

Seit kurzem wird in der Finanzpresse die Idee einer Back-Office Plattform, mit der die ganze Branche Kosten sparen kann, eifrig diskutiert. Skaleneffekte sollen dafür sorgen, dass die Schweizer Banken ihre Kosten reduzieren können. Die Idee ist nicht neu, aber der Kostendruck ist gegenüber früher, als entsprechende Konzepte scheiterten, deutlich gestiegen, so dass man dieser Idee durchaus Chancen einräumen kann. Die Kernfrage jedoch ist: Führen Skaleneffekte tatsächlich zu tieferen Kosten?

In der Theorie der Betriebswirtschaftslehre wird diese Frage mit ja beantwortet, wobei als zentrale Annahme immer ‚ceteris paribus‘, d.h. dass alles andere gleich bleibt, unterstellt wird. Es ist auch für den Laien einsichtig, dass der Stückpreis sinken sollte, wenn 1000 Stück statt 100 Stück hergestellt werden und alles andere gleich bleibt. Die Crux in der Praxis besteht darin, dass nicht alles gleich bleibt: Es tauchen neue Anforderungen an das Management, an die Logistik und in vielen weiteren Bereichen auf. Ebenso werden die entsprechenden Projekte oftmals komplexer und aufwändiger als gedacht, was in der Regel steigende Kosten zur Folge hat. Deshalb kann die oben gestellte Frage nicht a priori mit „ja“ beantwortet werden. Dies zeigt auch eine Vielzahl von Untersuchungen.

So weist die IFZ Retail Banking Studie schon seit mehreren Jahren darauf hin, dass die grössten Banken im Durchschnitt nicht die höchste Effizienz erreichen. In der neuen Studie (Erscheinungsdatum November 2016) weisen die Institute mit einer Bilanzsumme von über 25 Mia CHF beispielsweise eine durchschnittliche Cost/Income Ratio von 58.17 Prozent auf. Die Banken in der Gruppe mit einer Bilanzsumme von 12 bis 25 Mia CHF hingegen eine solche von 48.40 Prozent. Diese Zahlen machen deutlich, dass die Skaleneffekte bei den grossen Banken von anderen Kosten, primär vermutlich von Komplexitätskosten, überkompensiert werden.

Dies ist nicht nur in der Finanzbranche so. Eine Untersuchung des Center Automotive Research der Universität Duisburg-Essen zeigt auf, dass VW als weltgrösster Produzent im ersten Halbjahr 2016 trotz 5.2 Mio abgesetzter Autos mit 4.5 Prozent die schwächste operative Marge im Quervergleich ausweist. Dagegen schneiden Ford und GM mit 8.7 und 8.6 Prozent bei 3.4 und 4.8 Mio verkauften Autos massiv besser ab und selbst Peugeot-Citroen mit „nur“ 1.5 Mio abgesetzten Autos liegt mit einer Marge von 6.5 Prozent noch deutlich vor dem Wolfsburger Automobilkonzern. Auch in der Automobilbranche führen Skaleneffekte also nicht automatisch zu besseren Margen.

Diese Fakten legen nahe, dass man den Fokus nicht zu stark auf die Mengen und Stückzahlen respektive die Grösse als solches legen sollte, sondern auf die Effizienz in den Prozessen.

Es ist unbestritten, dass die Bankbranche ihre Kosten signifikant reduzieren muss. Ebenso scheint es sinnvoll, dass Banken in denjenigen Bereichen zusammenarbeiten, in welchen sie sich nicht differenzieren können von ihren Mitbewerbern. Die Superbank oder auch Anbieter wie B-Source oder die Swisscom Banking Platform sind hierfür ein mögliches Mittel. Ein anderes Mittel sind verschiedene kleinere Anbieter wie zum Beispiel Finform (vgl. Blog-Artikel von Juli 2016), welche sich eher auf einzelne Teilprozesse fokussieren.

Fazit

Zusammenfassend lässt sich festhalten, dass Skaleneffekte in der Praxis nicht automatisch zu tieferen Kosten führen und sich Führungskräfte deshalb primär an der Effizienz der Prozesse orientieren sollten. Dies gilt sowohl bankintern als auch beim Sourcing. Die Digitalisierung bietet aber gerade im Bereich Sourcing grosse Chancen, welche es in nicht differenzierenden Bereichen zusammen mit andern noch stärker zu nutzen gilt. Dazu gehört aber auch die Bereitschaft solche Aufgaben an Spezialisten abzugeben.

Die derzeitigen Diskussionen rund um die Superbank oder auch der Markteintritt spezialisierter Sourcing-Startups zwingen die Banken derzeit wieder, sich verstärkt mit dem Thema Sourcing und den damit möglicherweise zu erzielenden Einsparungen auseinanderzusetzen. Aus unserer Sicht ist das sehr begrüssenswert.

PS: Am Nachmittag des 17. November 2016 findet die IFZ Retail Banking Konferenz statt. Die erwähnten und viele weiteren Kennzahlen finden sich auch in der IFZ Retail Banking Studie, welche an diesem Anlass vorgestellt wird. Hier finden Sie weitere Informationen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

1 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2016

28. November 2016

[…] Eine Zusammenfassung der IFZ Retail Banking-Studie 2016 finden Sie in unserer Medienmitteilung. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.