3. November 2014

Andere Retail Banking Institute,

Online-Finanzportale: Wachsendes Angebot aber (noch) tiefe Bekanntheit

Von Prof. Dr. Andreas Dietrich

Das Angebot von Online-Finanzportalen ist im Wachstum. Unsere Umfrage zeigt jedoch, dass viele Portale und deren Dienstleistungen nur wenig bekannt sind. Trotzdem zeigt sich eine deutliche Bereitschaft der Kunden, für Produktabschlüsse künftig auch Online-Kanäle zu nutzen.

„Immer mehr Online-Portale jagen Investoren“ titelte die Neue Zürcher Zeitung am 26.08.2013 ihren Artikel zum Thema Finanzplattformen im Internet. Tatsächlich sind in den letzten Jahren vermehrt Online-Finanzportale in den Markt eingetreten, welche Dienstleistungen von Banken vergleichen, Kunden beraten und teilweise auch Kunden an Banken weitervermitteln. Dazu gehören neben den schon länger im Markt tätigen Unternehmen wie comparis.ch oder homegate.ch auch neuere Portale wie zum Beispiel moneypark, HypoPlus oder moneyland. Diese sind in den letzten drei Jahren in den Markt eingetreten. Die Geschäftsmodelle dieser Portale und deren thematische Ausrichtung variieren teilweise stark.

Für viele Banken stellt sich die Frage, ob eine Zusammenarbeit mit solchen Finanzportalen sinnvoll ist und an welche Portale möglicherweise auch Kunden verloren gehen könnten.

Im Rahmen einer Bachelorarbeit hat Andreas Portmann deshalb 122 Personen zu Finanzportalen befragt. Ziel der Umfrage war, deren Bekanntheitsgrad zu eruieren und herauszufinden, für welche Produkte und Dienstleistungen welche Plattform hinzugezogen wird.

Die Umfrage

- Die Online-Umfrage fand zwischen März und April 2014 statt.

- 122 Personen haben die Umfrage ausgefüllt. Dabei handelt es sich um 72 männliche und 49 weibliche Probanden, welche zwischen 15 und 89 Jahre alt sind. Das Durchschnittsalter beträgt rund 32 Jahre.

- Die nachfolgenden Aussagen sind daher nicht repräsentativ für die Schweizerische Bevölkerung, geben aber einen Hinweis darauf, wie tendenziell eher jüngere Personen gegenüber den entsprechenden Portalen eingestellt sind.

Welches sind die bekanntesten Portale?

- Von den 16 Portalen, welche zur Auswahl angegeben wurden, waren 7 Portale weniger als 10Prozent der Befragten bekannt. Die bekanntesten drei Portale, welche rund 90 Prozent der befragten Personen bekannt sind, sind comparis.ch, ImmoScout24 und homegate.ch. Andere Hypothekenvermittlerplattformen sind derzeit trotz einiger Anstrengungen noch immer weniger bekannt. Die Firma Moneypark haben ca. 20 Prozent der Befragten gekannt und die in der Zwischenzeit als Schwesterfirma von Comparis fungierende HypoPlus war sogar nur knapp 10 Prozent der befragten Personen ein Begriff.

- Comparis.ch AG betreibt nicht nur eines der bekanntesten Portale, es wurde auch bereits von knapp 70 Prozent der Probanden besucht.

Warum besuchen Personen ein Online-Finanzportal?

- Hauptgründe für den Besuch eines Online Finanzportals sind vor allem der neutrale Konditionenvergleich (63%) und der Vergleich des Produkteangebots von verschiedenen Banken (44%). Es ging den Umfrageteilnehmern weniger darum, mehrere Offerten einzuholen (10.4%), die Bankkonditionen zu verbessern (7.3%) oder die geeignete Bank zu finden (6.3%). Diese Resultate müssen aber vor allem auch vor dem Hintergrund gesehen werden, dass Angebote wie von HypoPlus oder MoneyPark den Kunden oftmals gar nicht bekannt sind.

- 80 Prozent der Befragten, welche noch nie ein Portal besucht haben, begründen ihr Desinteresse an Portalen damit, dass sie mit ihrer Bank zufrieden sind und keinen Bedarf für solche Angebote sehen.

- In Bezug auf die Transparenz sind sich die Probanden uneinig. 40 Prozent sind der Meinung, dass die Konditionen, welche auf den Portalen erwähnt werden denjenigen entsprechen, welche sie auch bei der Bank direkt erhalten würden. Hingegen denken 38 Prozent, dass man bei der Bank direkt die vorteilhafteren Konditionen erhalte. 14 Prozent der Umfrageteilnehmer denkt, dass die Konditionen auf den Portalen vorteilhafter seien als diejenigen der Bank.

Finanzportale vor allem für Hypothekenvergleiche beliebt

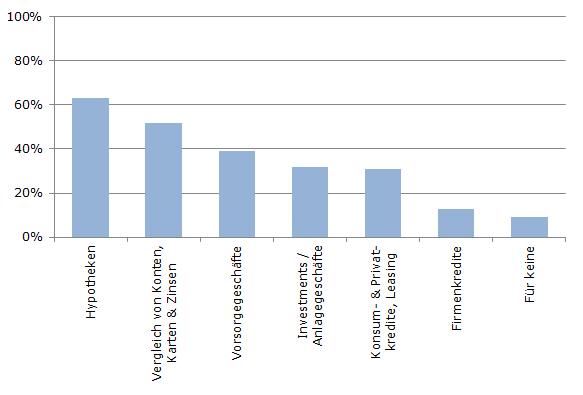

Eine weitere Frage war, bei welchen Dienstleistungen ein Produktevergleich auf einem Online-Finanzportal gemäss den Umfrageteilnehmern sinnvoll sei. Elf Personen finden dies bei keiner Bankdienstleistung sinnvoll. Bei Hypotheken finden es mit 63 Prozent am meisten Personen sinnvoll, bei Firmenkrediten mit 13 Prozent am wenigsten. Die nachfolgende Abbildung zeigt das Ergebnis:

Banking online ist möglich

Die Teilnehmenden wurden auch gefragt, ob sie sich einen Online-Produktabschluss vorstellen können. Interessanterweise gaben beachtliche 27.7 Prozent der Umfrageteilnehmer an, dass für sie ein direkter Produkteabschluss über ein Portal ohne mit einer Beratungsperson einer Bank zu sprechen denkbar ist.

Persönliche Beratung als Trumpf der Banken

Hauptgrund für die direkte Kontaktaufnahme mit einer Bank (ohne Berücksichtigung von Portalen) ist die persönliche Beratung der Bank (84%). Für 45 Prozent der Befragten ist es wichtig, dass der Ansprechpartner auch geographisch nahe ist. Rund 20 Prozent vertrauen den Finanzportalen nicht, respektive zu wenig. Das Online-Bankgeschäft ist somit auch eine Frage des Vertrauens.

Fazit:

Die obigen Aussagen müssen natürlich etwas kritisch betrachtet werden, da nur 122 eher jüngere Personen an der Umfrage teilgenommen hat. Trotzdem zeigt es vor allem zwei Aspekte auf:

- Die meisten Portale und deren Geschäftsmodelle (resp. Services) sind noch immer (zu) wenig bekannt. Beispielsweise wissen offensichtlich mehr als die Hälfte der Personen nicht, wie die Konditionen einer Plattform im Vergleich zu denjenigen von Banken einzuordnen sind. Portale müssen in Bezug auf ihr Geschäftsmodell also nach wie vor weitere Aufklärungsarbeit betreiben.

- Grundsätzlich scheinen die Umfrageteilnehmer gegenüber Online-Finanzportalen eher positiv gestimmt. Vor allem Konditionenvergleiche sind bekannt und werden geschätzt.

27. Oktober 2014

Mobiles Bezahlen für KMU: Ein Zwischenfazit der UBS für SumUp und das neue Angebot der SixGroup mCashier

Von Prof. Dr. Andreas Dietrich

Im heutigen Blog-Artikel möchte ich wieder auf das noch junge Geschäft mit Bankkarten-Lesern für Smartphones und Tablets eingehen. Einerseits habe ich von der UBS Angaben erhalten, wie sich das SumUp PIN+ in den ersten 4 Monaten entwickelt hat und wer es nutzt. Anderseits bin ich bei der Recherche nach mobilen Bezahlsystemen auf das Produkt mCashier der Six Group gestossen. Dieses ist sehr ähnlich wie SumUp PIN+, wurde aber meines Wissens bisher noch nicht (aktiv) beworben.

Mehr als die Hälfte der 27 Millionen Kleinunternehmen in den USA akzeptieren keine Kreditkarten als Zahlungsmittel. In der Schweiz wird dieser Anteil vermutlich ähnlich hoch sein. Mit der Verbreitung von Smartphones wurde in den letzten Jahren aber die technologische Voraussetzung geschaffen, um Debit- und Kreditkartenzahlungen auch ohne „klassische“ Bezahlterminals abzuwickeln. In Kombination mit einem Kartenlesegerät ermöglicht die sogenannte mPOS-Technologie, praktisch jedes mobile Endgerät in ein Bezahlterminal umzuwandeln.

Gehören den mPOS die Zukunft?

Die Entstehung von mPOS (mobile Point of Sale) ist eng mit der Smartphone- und Tablet-Entwicklung verbunden. Erst mit der Lancierung von leistungsfähigen mobilen Endgeräten in den letzten Jahren und mit der Möglichkeit, Apps auf diesen Geräten zu installieren, waren auch die Voraussetzungen für die Entwicklung der mPOS-Technologie gegeben. Mit der Lancierung des PAYware Mobile von VeriFone in 2009 und des Square Reader von Square Inc. in 2010 kamen die ersten kommerziellen Systeme auf den amerikanischen Markt. In der Zwischenzeit gibt es weltweit unzählige Anbieter im mPOS-Bereich – zu den Bekanntesten gehören PayPal Here, Square, SumUp, ROAM, Payleven oder iZettle. Auf dem Schweizer Markt führte die UBS Mitte 2014 in Zusammenarbeit mit SumUp eine mPOS-Lösung ein. Über dieses System habe ich bereits in der Vergangenheit berichtet. Verschiedene Industrie-Analysten prognostizieren, dass die Anzahl verwendeter mPOS-Terminals in den kommenden Jahren rasant steigen wird. Zwei voneinander unabhängige Studien erwarten jährliche Wachstumsraten von über 40 Prozent bis 2018.

Wie ich schon beim letzten Mal geschrieben habe, ist das Angebot solcher mPos wohl vor allem für drei Gruppen interessant:

- Für Unternehmen oder Selbstständige, die mobil unterwegs sind. Beispielsweise können durch solche Angebote zukünftig der Pizzakurier, der Gärtner, Marktstandbetreiber, Handwerker, Caterer, Adventureanbieter oder auch Taxiunternehmer Debit- und Kreditkarten mit ihrem Smartphone oder Tablet akzeptieren. Das entsprechende Vorgehen ist einfacher als der Versand und die Eingangsüberprüfung einer Rechnung.

- Für kleine Geschäfte, welche diese günstigere Lösung aus finanziellen Gründen bevorzugen. Da die monatlichen Kosten für ein Terminal wegfallen, mag diese Lösung für sie ökonomischer sein. Sie müssen ihre Kunden dadurch auch nicht mehr zum Bancomaten schicken oder ein fest installiertes Kartenterminal kaufen, um bargeldloses Zahlen anbieten zu können.

- Für besondere Anlässe wie für Messen oder für Vereinsanlässe. Dies erlaubt es dem Kassier von vielen verschiedenen Personen Beiträge einzusammeln ohne das passende Wechselgeld zur Hand haben, bzw. um den Verlust einer prall gefüllten Bargeldschatulle fürchten zu müssen.

UBS SumUp PIN+ – ein erstes Zwischenfazit

Ich habe bei der UBS nachgefragt, wie die bisherige Entwicklung war und welche Branchen und Firmen SumUp PIN+ (nachfolgend: SumUp) tatsächlich nutzen. Hier die Zusammenfassung der wichtigsten Erkenntnisse:

- Die UBS ist mit der Lancierung dieser Lösung bisher „sehr zufrieden“. Sie hätten sehr positives Kundenfeedback erhalten.

- Der durchschnittliche Betrag pro Transaktion ist im Bereich von CHF 100. Es sind also v.a. Anbieter mit kleineren Beträgen oder unregelmässigen Transaktionen welche von diesem Angebot am meisten profitieren.

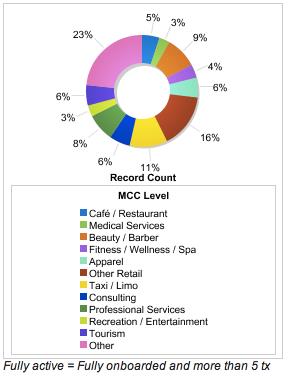

- Interessant ist, dass die Käufer aus ganz unterschiedlichen Branchen von Hotellerie- und Gastronomie, über Detailhandel bis zu Freizeitangeboten kommen (siehe Branchenverteilung in Abbildung 1). Wie die Abbildung aufzeigt, ist die „Branchenverteilung“ sehr vielfältig.

Wie ich gehört habe, wurden in den ersten rund 4 Monaten bereits mehr als 2‘000 Geräte verkauft.

Ein neues Angebot der Six Group

Bei der Recherche für diesen Blog-Artikel bin ich per Zufall auch auf einen weiteren Anbieter von mPOS-Dienstleistungen im Schweizer Markt gestossen. Unter dem Namen mCashier bietet auch die SIX Group seit dem 1. September 2014 mPOS-Dienstleistungen für Einzelfirmen und Unternehmen an. Es hat mich etwas überrascht, dass die Six Group (zumindest gemäss meiner Erkenntnisse) keine Medienmitteilung oder ähnliches für die Lancierung dieses Angebots veröffentlicht hat.

Das Geschäftsmodell respektive das Gerät erinnert in seinen Grundzügen sehr stark an SumUp. Neben der einmalig anfallenden Gebühr für den Kartenleser in der Höhe von CHF 109.- beträgt die Kommission pro Transaktion 1.5 Prozent für Debitkarten und 2.5 Prozent für Kreditkarten. Wie bei SumUp werden mobile Geräte mit iOS- und Android-Betriebssystemen unterstützt. Und auch bei mCashier ist es leider derzeit noch nicht möglich, mit der PostFinance-Karte Zahlungen zu tätigen.

Fazit

Es ist interessant zu sehen, dass bereits kurz nach der Lancierung von SumUp auch die Six Group ein eigenes Produkt auf dem Schweizer Markt lanciert hat. Dies ist ein weiterer Hinweis darauf, dass die Anbieter von dieser neuen Form des Bezahlens überzeugt sind. Auch ich persönlich bin von diesem Angebot überzeugt – für viele kleinere Unternehmen, für welche ein eigener Kartenzahlungsterminal möglicherweise zu teuer ist, sind solche mPOS eine sehr gute Alternative.

Kommentare

1 Kommentare

Cornelia

28. Oktober 2014

Danke

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Oktober 2014

Andere Retail Banking Institute,

Hypotheken als attraktive Anlage für Versicherungen

Von Prof. Dr. Andreas Dietrich

Wenn Privatkunden ein Eigenheim kaufen möchten und dafür eine Hypothek brauchen, denken viele zuerst an eine Bank als Kreditgeber. Auf der Suche nach attraktiven Investitionsmöglichkeiten mit geringem Risiko treten aber seit mehreren Jahren auch Versicherungen und Pensionskassen im Schweizer Hypothekarmarkt auf. Im nachfolgenden Artikel wird die Rolle der Versicherungen im Hypothekarmarkt Schweiz diskutiert und die Entwicklung der entsprechenden Volumina aufgezeigt. Die Entwicklung der Pensionskassen folgt in einem weiteren späteren Blog-Artikel.

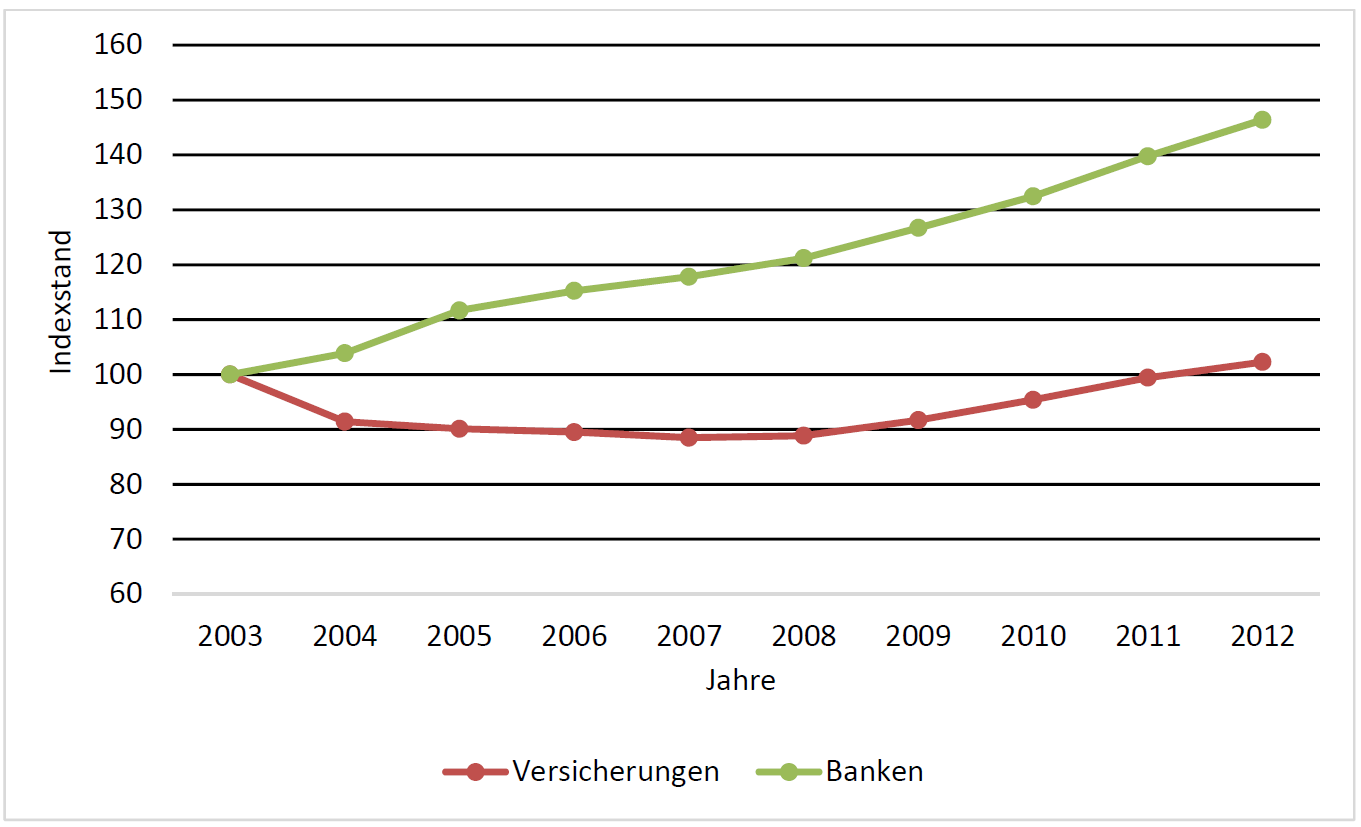

Lukas Blum hat in seiner Bachelorarbeit an der Hochschule Luzern untersucht, wie sich das Hypothekarvolumen von Versicherungen in den vergangenen Jahren entwickelt hat. Aus der untenstehenden Abbildung 1 (indexiert für das Jahr 2003) wird ersichtlich, dass sich die Hypothekarvolumen von Versicherungen und Banken in den vergangenen zehn Jahren sehr unterschiedlich entwickelt haben.

Nachdem die Versicherungen ihre Hypothekarportfolios in den Jahren 2003 – 2008 reduziert haben, haben sie ab dem Jahr 2008 wieder begonnen, vermehrt in die Anlageklasse Hypotheken zu investieren. Im Jahr 2012 wurde dabei ein neuer Höchststand erreicht. Die Banken haben derweil in der beobachteten Periode ein sehr konstantes Wachstum im Bereich der Hypotheken zu verzeichnen.

Schadensversicherungen investieren prozentual gesehen weniger in Hypotheken als Lebensversicherungen

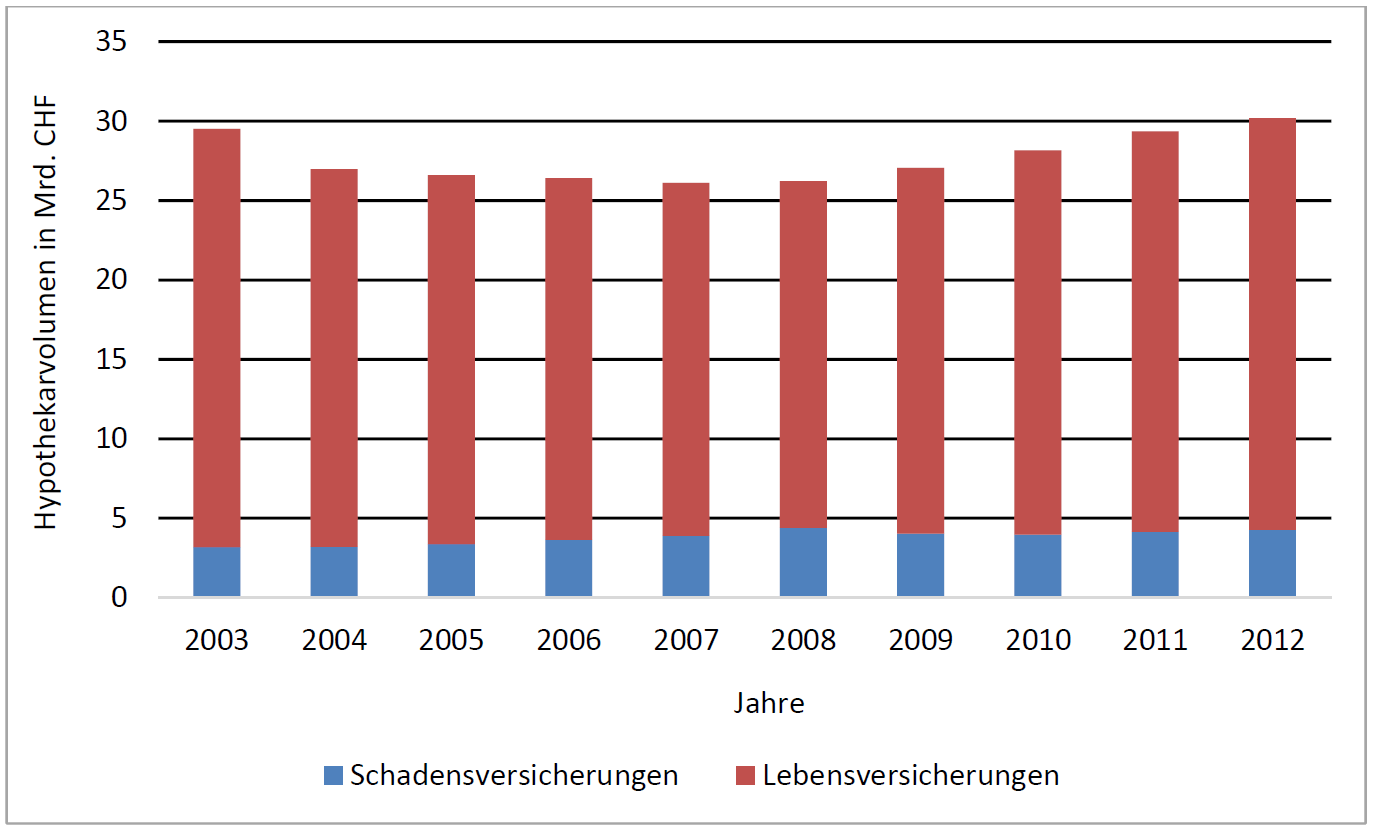

Teilt man das Volumen innerhalb der Versicherungen zwischen Lebens- und Schadensversicherungen auf, sieht die Situation wie folgt aus:

Die Assetklasse Hypotheken hat für die Lebensversicherungen eine grössere Bedeutung hat als für die Schadensversicherungen (siehe Abbildung 2). Während die Lebensversicherungen im Jahr 2012 durchschnittlich rund 9% ihres Vermögens in Hypotheken investiert haben, lag dieser Wert bei den Schadensversicherungen lediglich bei rund 3% ihrer Kapitalanlagen. Die Schadensversicherungen investieren prozentual weniger in Hypotheken als Lebensversicherungen, da beim Schadensversicherungsgeschäft tendenziell grössere und unvorhersehbarere finanzielle Ereignisse eintreten können als im Lebensversicherungsgeschäft. Da Hypotheken im Gegensatz zu beispielsweise kotierten Obligationen weniger liquid sind, ist die Investition in Hypotheken für Schadensversicherungen weniger attraktiv als für Lebensversicherungen.

Für Lebensversicherungen stellt die Assetklasse Hypotheken ein bedeutendes Instrument dar. In den Jahren 2012 und 2011 war die Anlageklasse Hypotheken jeweils die drittwichtigste Investitionsmöglichkeit nach festverzinslichen Wertpapieren und Immobilien.

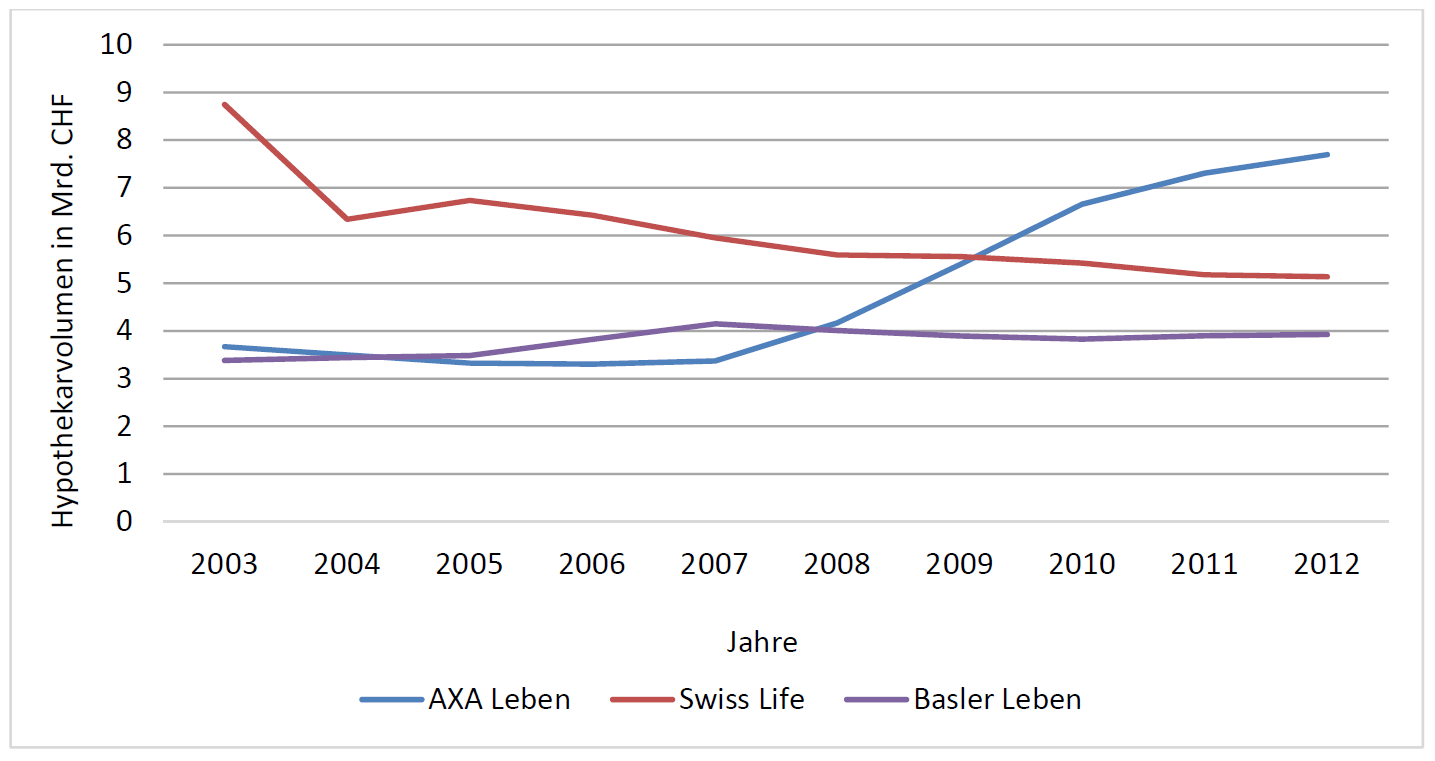

AXA, Swiss Life und Basler dominieren das Geschäft bei den Versicherungen

Die grössten Hypotheken Player im Bereich Leben des Jahres 2012 sind die folgenden:

- AXA Leben (CHF 7.69 Mrd.)

- Swiss Life (CHF 5.13 Mrd.)

- Basler Leben (CHF 3.93 Mrd.).

Zwischen 2003 und 2009 war die Swiss Life mit einem Hypothekarvolumen von rund 8.74 Mrd. noch der wichtigste und grösste Player. Seither hat die Swiss Life aber kontinuierlich Hypothekarvolumen abgebaut und steht aktuell in Bezug auf das Hypothekarvolumen nur noch auf dem zweiten Rang unter den Lebensversicherungen. Es sieht jedoch so aus, als versuche die Swiss Life ihr Hypothekarvolumen bei rund CHF 5 Mrd. zu stabilisieren.

Die Entwicklung bei der AXA Leben (bis 2006 Winterthur Versicherungen) verläuft genau gegenteilig: Seit der Übernahme der Winterthur durch die AXA wurde das Hypothekarvolumen innert fünf Jahren mehr als verdoppelt. Aus diesem Grund ist die AXA Leben der mit Abstand grösste Hypotheken-Player unter den Versicherungen.

In der untenstehenden Abbildung 3 sind die Entwicklungen dieser drei grössten Hypotheken-Geber der Lebensversicherer dargestellt.

Bei den weiteren Lebensversicherern lässt sich feststellen, dass die Allianz Leben und die Helvetia Leben ihren Hypothekaranteil in den vergangenen zehn Jahren erhöht haben, derweil die Zürich Leben und die Generali Leben (beachtliche -34%) heute ein geringeres Hypothekarvolumen aufweisen als noch im Jahr 2003.

Analysiert man, wie hoch der Anteil der Hypotheken im Verhältnis zu der Bilanzsumme bei den Lebensversicherungen ist, gewinnt man ebenfalls interessante Erkenntnisse: Die Swiss Life, welche über das zweitgrösste absolute Hypothekarvolumen unter den Lebensversicherungen verfügt, hat vergleichsweise wenig in die Assetklasse Hypotheken investiert (zwischen 5% und 6%). Die Generali Leben hat seit dem Jahr 2003 sukzessive weniger von ihrem Anlagevermögen in die Assetklasse Hypotheken investiert. So hat sich der Anteil der Hypotheken an der Bilanzsumme von 10.3% Ende 2003 auf 4.1% im Jahr 2012 verringert. Die anderen Lebensversicherungen haben in der Regel zwischen 10% und 14% in die Anlageklasse Hypotheken investiert.

Im Bereich Schadensversicherungen verfügen die AXA Schaden (CHF 1,42 Mrd.), die Zürich Schaden (CHF 1,29 Mrd.) und die Mobiliar Schaden (CHF 0,49 Mrd.) über die grössten Hypotheken Portefeuilles. Das Hypothekarvolumen der Schadensversicherungen ist in den letzten zehn Jahren um 47.3% gewachsen.

Vor- und Nachteile von Hypotheken aus Sicht von Versicherungen

Vorteile:

- Die Assetklasse Hypotheken stellt eine Möglichkeit dar, die Vermögensanlagen breiter zu diversifizieren.

- Die Hypotheken können maximal zum Nennwert bilanziert werden. Dies wird von den Versicherungen und Pensionskassen geschätzt, da Hypotheken dadurch keinen Wertschwankungen unterliegen (wie z. B. börsenkotierte Obligationen).

- Die Verwaltung von Hypotheken ist zwar im Vergleich zu anderen Anlagekategorien eher arbeitsintensiv. Trotzdem wird die Nettorendite von Hypotheken derzeit von verschiedenen Versicherungsvertretern als attraktiv bewertet. Bei einer Investition in Obligationen müssen im Moment für die gleiche Rendite eher grössere Risiken im Kauf genommen werden.

- Für Versicherungen sind Hypotheken nicht nur ein Anlageprodukt, sondern auch ein Kundenprodukt. Dies bedeutet, dass Versicherungen ihren Hypothekarkunden noch diverse Versicherungsprodukte verkaufen können (Cross-Selling).

Nachteile:

- Viele Hypothekarkunden wissen nicht, dass Versicherungen Hypotheken anbieten. Aus diesem Grund kann es sinnvoll sein, als Versicherung oder Pensionskasse auf Vergleichsportalen aufzutreten, um von potenziellen Kunden wahrgenommen zu werden.

- Die Assetklasse Hypotheken ist eine sehr träge Anlagekategorie. Dies bedeutet, dass es Jahre benötigt um ein Hypothekarportfolio auf- oder abzubauen.

- Aus ALM Sicht kann darüber diskutiert werden, ob Hypotheken Sinn machen oder nicht. Auf der Aktivseite der Bilanz von Versicherungen und Pensionskassen sollte in möglichst langfristige Anlagekategorien investiert werden. Dagegen wünschen Privatkunden teilweise auch LIBOR-Hypotheken, variable Hypotheken oder kurzfristige Festhypotheken, welche alle eine eher kurze Duration aufweisen.

Versicherungen als Konkurrenz für Banken?

Die Vergabe von Hypotheken hat in den letzten Jahren bei den Versicherungen wieder etwas an Popularität gewonnen. Die Gründe dafür können sowohl angebots- als auch nachfrageseitig sein. Zum einen führte der boomende Immobilienmarkt zu einer konstant hohen Nachfrage nach Hypotheken. Zum anderen weisen Hypotheken als Anlageklasse auch spezifische Vorteile gegenüber anderen Investitionsmöglichkeiten auf. Aus unserer Sicht bieten technologische Entwicklungen entscheidende Vorteile für Versicherungen, welche eine Ausdehnung der Anlagen in Hypothekenform verfolgen möchten. So bieten Vergleichsplattformen (vgl. Artikel zum Thema Online-Hypotheken) die Möglichkeit, das eher wenig bekannte Angebot der Versicherungen bekannt zu machen. Zudem können die arbeitsintensiven Prozesse der Hypothekenvergabe auch durch externe Partner erledigt werden. Zumindest aus dieser Sicht ist es somit für Versicherungen möglich, den Banken Marktanteile im Hypothekengeschäft streitig zu machen.

PS: Für die Retail Banking Konferenz 2014 hat es derzeit noch 7 freie Plätze. Eine rasche Anmeldung lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Oktober 2014

Andere Retail Banking Institute,

Island, die Schweiz und die nächste Kreditkrise

Von Prof. Dr. Martin Spillmann

Ein kürzlicher Beitrag auf dem Retail Banking Blog beschrieb den Boom des isländischen Finanzsektors, den Kollaps 2008, und die nachfolgende Erholung. Island ist nicht die Schweiz. Zyklen von Boom, Krise und Bereinigung finden aber auch hier statt. Politiker und Regulierer wissen, dass sie diese nicht verhindern, aber doch mildern können. Wie? Dieser Beitrag fasst mögliche ex ante und ex post Massnahmen zusammen und formuliert Empfehlungen.

Das Beispiel Island

Von der Jahrtausendwende bis im Herbst 2008 erlebte Island einen beispiellosen Boom, beflügelt von der Deregulierung des Finanzsektors und der ausländischen Expansion der isländischen Banken. Auf dem Höhepunkt vor der Krise überstieg die aggregierte Bilanz isländischer Banken das Bruttoinlandprodukt (BIP) um den Faktor 10. Die kumulierte Privatverschuldung betrug das 6-fache des BIPs. Die Finanzkrise war dann eine Geschichte von Vertrauensverlust, Rückzug der Gelder, Zusammenbruch der Bilanzen und Abschreibungen. Nach erfolgreicher Restrukturierung übersteigen die heutigen Bankbilanzen das BIP nur noch um den Faktor 2.

Die 3 Komponenten des Wirtschaftswachstums

Die Verhältnisse von Bankbilanzen, Privatverschuldung und BIP sind wichtig, denn sie haben Einfluss auf das Wirtschaftswachstum. Zum Beispiel schrumpfte die deutsche Wirtschaft im 2. Quartal um 0.2%. Dies kann drei Ursachen haben: die Konjunktur, eine schwächere Produktivität, oder der sogenannte Kreditzyklus. Diese Treiber unterscheiden sich:

- Konjunktur: Das sind Schwankungen der Auslastung, z.B. verursacht durch politische Krisen, schlechtes Wetter oder Versorgungsengpässe. Der Tagesanzeiger kommentierte in diesem Fall: „Schuld war das Wetter“. Konjunkturschwankungen sind kurzfristig, und sie dominieren die Finanzpresse und unsere Wahrnehmung.

- Produktivität: Innovationen und die Summe alltäglicher Verbesserungen lassen die Wirtschaft wachsen. Die Produktivität erklärt, warum Aktienpreise auf lange Sicht steigen, denn Aktien erlauben, an diesen Fortschritten teilzuhaben. Produktivitätssteigerung ist ein stetiger, langfristiger Trend.

- Kreditzyklus: Wie am Beispiel Island gezeigt, bewegt sich die Wirtschaft auch in einem Rhythmus von Optimismus, Boom, Zusammenbruch und Erholung. Diese Komponente ist höchst menschlich, denn sie hängt von der Stimmungslage ab; nicht ohne Grund gilt die Ökonomie als Sozialwissenschaft. Im Boom herrschen Optimismus und freigiebige Kredite, doch manchmal wird der Boom erschüttert, wie am 14. Oktober 2008, als der isländische Börsenindex um 70% korrigierte. Solches geschieht allerdings selten, etwa im Abstand von Generationen. Daher findet der Kreditzyklus in Presse und Bewusstsein (zu) wenig Beachtung.

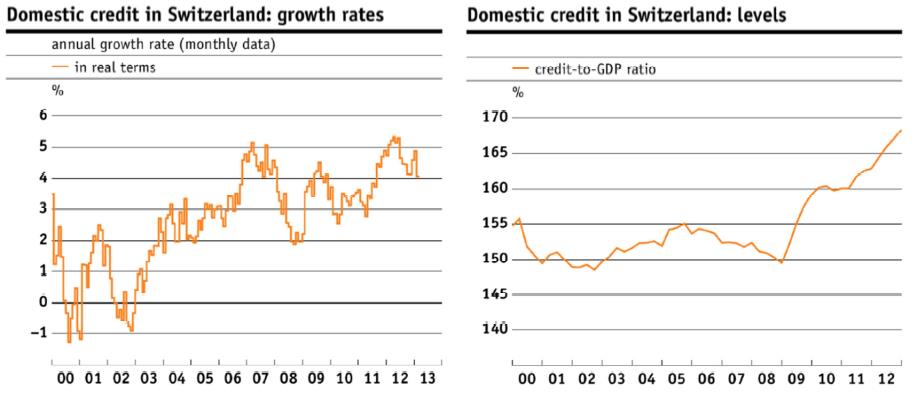

Schweizer Kredit-Boom

Der Schweizer Wirtschaft sagt das SECO für 2014 ein Wachstum von 2% voraus. Interessant: Während das BIP 2% wächst, wachsen die inländischen Kredite 4%. Wenn Kredite schneller wachsen als das BIP, und sich die Kreditvergabe vom BIP abkoppelt, ist das ein Zeichen eines Kredit-Booms und der Gefahr, dass Ungleichgewichte und Blasen entstehen.

Zwar erreicht die Schweizer Privatverschuldung nicht ein Ausmass wie in Island vor der Krise. Zu denken geben sollte aber folgendes: Während sich Island wieder normalisierte, geschah in der Schweiz das Gegenteil: Das Kreditvolumen wächst seit 2009 absolut und relativ zum BIP stark an. Seit einiger Zeit warnt die SNB vor dieser Entwicklung. „Credit – Is the sky the limit?“, fragte Direktionsmitglied Jean-Pierre Danthine 2013 rhetorisch, und unterlegte die Frage mit folgenden Grafiken:

Gemäss der linken Grafik wachsen die inländischen Kredite seit 2007 jährlich – mit Schwankungen – im Durchschnitt um die 4%. Die rechte Grafik zeigt: Lag das Verhältnis der Kredite zum BIP früher traditionell bei 150%, so stieg es in kurzer Zeit auf 170% an. Übrigens sind 145% dieser 170% Hypotheken. Damit stehen Retail-Banking Aktivitäten im Zentrum des Geschehens.

Natürlich wissen wir: Die Kreditnachfrage in der Schweiz ist eine Folge der seit 2008 (zu) tiefen Zinsen. Es waren auch die tiefen Zinsen, die den inlandorientierten Banken viel Kundengeld bescherten, womit sich das Kreditwachstum problemlos refinanzieren liess. Was aber, wenn die Zinsen steigen?

Das Problem wird verschärft, indem heute auch die grossen inlandorientierten Banken systemrelevant sind. Damit ist nahezu das gesamte inländische Kreditgeschäft staatlich garantiert. Damit sind die Behörden herausgefordert.

Was können die Behörden tun?

NACH der Finanzkrise 2008 sahen wir vier Arten behördlicher Massnahmen:

- Umverteilen: Der Staat übernimmt Schulden des Finanzsektors

- Zinsen senken: Banken sollen sich günstiger refinanzieren und die Wirtschaft mit neuen Krediten versorgen

- Einnahmen erhöhen: Wenn auch neue Steuern das Wachstum behindern

- Gläubiger mussten abschreiben: Das ging in Island und in Zypern gut, in kleinen Ländern und zulasten ausländischer Schuldner. In der Schweiz funktioniert das nur auf Grundlage von Vereinbarungen wie etwa bei Coco Bonds. Ökonomen sind sich einig: Abschreiben ist die beste Medizin, wenn auch politisch die schwierigste.

Mögliche Massnahmen VOR einer Finanzkrise wären:

- Den Überschwang dämpfen: Kreditvergabe erschweren (den Vorbezug von Vorsorgegeldern einschränken); Zinsen erhöhen (sofern es die Währung zulässt)

- Kapital im System erhöhen: Mehr Kapital und antizyklische Puffer bei den Banken; mehr Eigenkapital bei den Privatschuldnern

- Planspiele: Notfallpläne für systemrelevante Banken vorbereiten

- Strukturmassnahmen: Z.B. Banken trennen und verkleinern, und die Konkursdrohung des Marktes aktivieren. Aus marktwirtschaftlicher Optik wäre dies die beste Massnahme, wenngleich politisch wohl unrealistisch.

Die Schweizer Behörden tun das Richtige. Sie bremsen den Kredit-Boom dort, wo sie können, also mittels 1. bis 3. Während der letzten Rezession hiess es einmal: „Der Aufschwung beginnt im Kopf“. Nun wird auch für die Stabilisierung an den Kopf appelliert. Neu ist das nicht, denn Mythologie und Religion sind reich an Mahnungen zur Mässigung.

Und die Schweizer Retail-Bank?

Natürlich tragen auch die Banken Verantwortung. Ihre Kreditstrategie sollte sich nicht an der Konjunktur, sondern am Kreditzyklus orientieren. Mögliche Leitsätze könnten sein:

- Zurückhaltung: Mit den Eigentümern und anderen Anspruchsgruppen eine langfristige Kreditstrategie – allenfalls auch auf Kosten kurzfristiger Erträge – vereinbaren und umsetzen.

- Modellskepsis: Mathematischen und konjunkturorientierten Risikomodellen, die den Kreditzyklus vernachlässigen (z.B. Value-at-Risk) ist zu misstrauen.

- Kapital: Auch die Kapitalplanung sollte sich nicht am Konjunkturzyklus, sondern am Kreditzyklus orientieren. Ein gutes Polster schadet nie.

- Refinanzierung: Eine langfristige Bilanz ergänzt Kundengeld mit Anleihen und Pfandbriefdarlehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Oktober 2014

meetinvest: Erste Social Media Plattform für die (Schweizer) Finanzwelt

Von Prof. Dr. Andreas Dietrich

Mit meetinvest wagt zum ersten Mal eine Unternehmung in der Schweiz den Schritt hin zu einer öffentlich zugänglichen Social Media Finanz-Plattform. Einerseits kann man auf dieser (kostenlosen) Plattform die von Investment-Legenden verfolgten Anlagestrategien nachbilden. Andererseits kann man sich mit anderen Menschen aus der ganzen Welt über ihre Anlage- oder auch Sammlerinteressen austauschen. Ich habe die neue Plattform ausprobiert und werde nachfolgend die Geschäftsidee vorstellen und beurteilen.

UND: In einem zweiten kurzen Teil habe ich den CEO von IG interviewt, einem Broker, der seit heute auch in der Schweiz tätig ist.

Erst kürzlich hat die Meldung für Schlagzeilen gesorgt, dass die Credit Suisse ein „Facebook für Reiche“ plant, auf welchem Nutzer Inhalte auf der Plattform teilen und sich mit anderen Nutzern direkt oder in Gruppen zu ihren persönlichen Anlage-Interessen austauschen können. Ebenfalls gibt es seit rund 1.5 Jahren die Plattform eamXchange, eine Business Plattform der Credit Suisse für unabhängige Vermögensverwalter, auf der Ideen und Meinungen mit Kollegen sowie Credit Suisse Experten diskutiert werden können. Mit meetinvest ist seit dem 1. Oktober nun eine Plattform live, welche auf private Personen abzielt, die sich fürs Anlegen interessieren und darüber hinaus den Austausch mit interessierten Personen suchen. Geschäftssitz von meetinvest ist in Baar.

Mission und Unternehmenszweck von meetinvest

Die Mission von meetinvest ist es, den „Menschen die Möglichkeit zu geben, wie ein Experte zu investieren und sich mit anderen gleichgesinnten Leuten auszutauschen“. Der Unternehmenszweck ist angegeben mit „Betrieb eines sozialen Online-Netzwerks miteinander verbundener und nicht verbundener Investoren aus der ganzen Welt, welche in jegliche Arten von Vermögensarten investieren und über das Netzwerk Informationen austauschen können. Der Betrieb beinhaltet die Zurverfügungstellung von Resultaten gängiger publizierten Anlagestrategien (…).“

Aktieninvestitionen wie die Legenden…

Das derzeitige Herzstück dieser Social Media Finanz-Plattform ist eine Stock Selection und Backtesting Anwendung, welche Investoren aufzeigt, in welche Aktien sie investieren könnten, um die Anlagestrategien erfolgreicher Investment-Experten kopieren zu können. Ein sogenanntes „Stock-Picking Instrument“ filtert täglich rund 68‘000 Aktien auf Bloomberg nach den verschiedenen Kriterien von 18 Strategien von zwölf Investment-Ikonen. Als Nutzer kann man diejenigen Unternehmen heraussuchen, welche die entsprechenden Filterkriterien erfüllen. Dabei werden nicht die tatsächlich gekauften Aktien dieser Experten aufgezeigt, sondern es werden jene Titel angezeigt, welche die Kriterien der Experten erfüllen. Man sieht also „nur“, welche Titel zur Anlage-Philosophie der entsprechenden Experten passen. Mir persönlich hat dieses innovative Angebot aber einige interessante Ideen für mögliche Aktieninvestments gegeben. Handeln kann man auf meetinvest allerdings nicht.

Gruppenfunktionen und Following/Followers

Nutzer können die Plattform auch verwenden, um sich mit anderen Menschen aus der ganzen Welt über ihre Anlage- oder auch Sammlerinteressen auszutauschen. Basierend auf dem bewährten Newsfeed Konzept von Facebook können Nutzer auch auf meetinvest verschiedene Beiträge teilen. Als Nutzer kann man die entsprechende Neuigkeit als „Helpful“ bezeichnen, was der Funktion von Facebook’s „Like“-Button entspricht.

Ebenso gibt es auf meetinvest die klassische following/follower-Funktion (ähnlich wie bei Twitter, d.h. keine klassischen Freundesanfragen mit Rückbestätigung).

Gebildet werden können auch Gruppen mit gemeinsamen Interessen. Diese können sich danach zu spezifischen Themen austauschen.

Die Beurteilung

Grundsätzlich finde ich den Ansatz von meetinvest interessant und ich sehe auch Potenzial in dieser Idee. Sie spricht nicht nur Fachleute, sondern auch einfache und kleine Investoren an. Damit sie auch wirklich erfolgreich wird, benötigt sie jedoch nebst qualitativ hochstehenden Beiträgen auch aktiv unterhaltene Gruppen mit einem gewissen Mass an Moderation.

Positiv ist, dass das Angebot (derzeit) noch kostenlos und werbefrei ist. Der Registrierungsprozess ist einfach und schnell. Da die Ideen und der Aufbau relativ stark an Facebook und Twitter angelehnt sind, findet man sich schnell zurecht. Für innovativ und spannend halte ich auch die Idee mit den Investment-Strategien und den daraus resultierenden Stock Pickings. Die Hintergründe zu den Strategien sind interessant und ein schönes „nice to have“.

Auf der anderen Seite sehe ich auch verschiedenes Verbesserungspotenzial:

- Die Strategiefunktion ist zwar interessant, bietet aber meines Erachtens noch Ausbaupotenzial. So ist diese derzeit nur auf Aktien ausgelegt. Es wäre hier sicherlich sinnvoll, dass das Anlageuniversum in einem späteren Schritt auch noch auf andere Anlageklassen ausgeweitet wird.

- Ebenso wäre es wünschenswert, dass auch die individuelle Allokation von Mitteln bzw. die individuelle Zusammenstellung von Portfolios aufgezeigt werden könnten. Derzeit kann man sein eigenes individuelles Portfolio nicht mit seinen Followers teilen oder diskutieren.

- Was zurzeit noch fehlt ist mobile Website (vgl. früherer Artikel auf diesem Blog zum Thema mobile Webseiten bei Schweizer Banken), d.h. eine geräteabhängige Optimierung des Webseiten-Designs (sog. Responsive Design). Aus meiner Sicht ist es gerade für ein solches Produkt wie meetinvest speziell wichtig, eine auf das Mobile optimierte Website anzubieten. Wie oben schon erwähnt, existiert die Seite aber erst seit dem 1. Oktober. Das entsprechende Projekt kann auch noch später angegangen werden. Ebenso ist offenbar eine App Version auf das nächste Jahr geplant.

- Momentan gibt es in der Umsetzung noch kleine Schönheitsfehler (Glossar nicht alphabetisch; Grafik „Hypothetische Performance“ ohne Zeitachse; bei der Personensuche findet man auch sich selbst; Darstellung der Strategien finde ich derzeit noch eher unübersichtlich). Diese kleinen Fehler werden jedoch sicherlich bald ausgemerzt. Ich bin sehr gespannt, wie diese Idee aufgenommen wird. Der Erfolg steht und fällt mit interessanten Beiträgen und Benutzern. Ebenso wird es sicherlich herausfordernd sein, als neue und neutrale Plattform ohne renommierten Partner aus der Industrie einen hohen Bekanntheitsgrad aufzubauen. Sofern die kritische Grösse aber erreicht wird, hat meetinvest durchaus Chancen, eine bedeutende Social Media Plattform rund um das Thema Investments zu werden.

Ich bin sehr gespannt, wie diese Idee aufgenommen wird. Der Erfolg steht und fällt mit interessanten Beiträgen und Benutzern. Ebenso wird es sicherlich herausfordernd sein, als neue und neutrale Plattform ohne renommierten Partner aus der Industrie einen hohen Bekanntheitsgrad aufzubauen. Sofern die kritische Grösse aber erreicht wird, hat meetinvest durchaus Chancen, eine bedeutende Social Media Plattform rund um das Thema Investments zu werden.

************************************************************************************************

EBENFALLS INTERESSANT: IG, EIN CFD-BROKER, IST SEIT HEUTE EBENFALLS IN DER SCHWEIZ AKTIV.

Hierzu konnte ich mit dem CEO ein kurzes schriftliches Interview führen:

1. Die IG Bank S.A. in Genf tritt ab sofort als Dienstleisterin auf dem Markt auf. Worauf kann sich der Schweizer Kunde freuen?

Wir sind ein hoch reguliertes Unternehmen, das in London der wohl strengsten Aufsicht weltweit untersteht und dort auch an der Börse kotiert ist. Weltweit betreut IG über 126 000 Kunden. Mit IG Bank S.A. haben wir in der Schweiz nun eine Tochtergesellschaft eröffnet mit dem Ziel, unseren Kundenstamm zu pflegen und auszubauen. Kunden von IG profitieren von spannenden Dienstleistungen. So konnten sie beispielsweise auf dem Graumarkt Alibaba-Anteile schon handeln, bevor der IPO stattgefunden hat. Sie werden von unserer Angebotsvielfalt und tiefen Kosten überrascht sein.

2. Sie sind für die IG Gruppe schon in vielen Ländern unterwegs gewesen: Wie schätzen Sie den Markt in der Schweiz ein?

Ich war schon in England, Spanien und Singapur tätig. Die Unterschiede sind nicht derart gross. Wir bieten unseren Kunden Seminare an – dort zeigen wir ihnen wie sie unsere Lösungen am wirksamsten nutzen können. Auch aktuelle Chart-Analysen und Videos ergänzen die Dienstleistungen. Wichtig ist doch, dass man auch sachkundige Kunden hat. Gerade in einem Niedrigzinsumfeld kann man mit unseren CFD’s effizient auf steigende und fallende Kurse traden; auf über 10 000 Produkten.

3. Wie ist das jüngste Kundenverhalten?

Über 30% der Transaktionen werden heute über mobile Geräte wie iPhone und iPads abgewickelt. Unsere Kunden profitieren von der IT-Kompetenz in unserem Haus und haben die Möglichkeit, mit verschiedensten Endgeräten zu traden. Für die fortlaufende Entwicklung innovativer Technologien sorgen mehr als 500 Mitarbeitende unserer IT-Abteilung. In diesem Bereich zählen wir zu den führenden Anbietern weltweit.

Danke für das Interview. Viel Erfolg!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. September 2014

Wirkt der antizyklische Kapitalpuffer? Die Sicht der Banken

Von Prof. Dr. Andreas Dietrich

Anhand einer nicht repräsentativen Umfrage bei 16 Banken wurde der Einfluss des antizyklischen Kapitalpuffers (AZP) auf die Eigenmittel, die Hypothekarzinssätze, die Kreditablehnungsquote und die Zinsmarge untersucht. Dabei zeigt sich, dass die befragten Banken der Wirkung dieser Massnahme der Schweizerischen Nationalbank eher kritisch gegenüber stehen.

Der antizyklische Kapitalpuffer (AZP) wurde auf Antrag der Schweizerischen Nationalbank (SNB) im Februar 2013 durch den Bundesrat aktiviert. Seit Ende September 2013 müssen Banken in der Schweiz 1% und seit Ende Juni 2014 sogar 2% mehr Eigenmittel für Kredite auf inländische Wohnliegenschaften hinterlegen. Wie bereits in einem früheren Artikel festgehalten, hat sich das Wachstum der Hypothekarausleihungen in dieser Periode verlangsamt und die Immobilienpreise scheinen sich langsam zu stabilisieren. Dies jedoch (alleine) auf die Aktivierung des AZP zurückzuführen, wäre sicherlich zu einfach.

Mittels einer nicht repräsentativen Umfrage bei 16 Banken hat Gökan Tercan, Bachelorstudent an der Hochschule Luzern, die Sicht der Banken auf die Wirkung des AZP untersucht.

Die Kurzzusammenfassung der Ergebnisse:

- Lediglich ein Bankenvertreter sieht einen starken Einfluss des AZP auf die Eigenmittel und die Eigenkapitalquote. Acht Personen beobachten einen geringen Einfluss und sieben Personen sehen keinen Einfluss.

- Bis auf eine Person sieht niemand einen Einfluss des AZP auf die Hypothekarzinssätze.

- Sämtliche Umfrageteilnehmer sehen keinen Einfluss des AZP auf die Zinsmarge.

- Alle Umfrageteilnehmer sind sich einig, dass der AZP keinen Einfluss auf die Kreditablehnungsquote hat.

Weitere Erkenntnisse aus den Interviews mit Bankenvertretern:

- Die Umsetzung der neuen Regelung im Bereich des AZP hat gemäss den Angaben der Bankenvertreter nur einen sehr geringen Aufwand verursacht (v.a. Anpassung im System).

- Der AZP hat bei den untersuchten Banken keinen Einfluss auf das Pricing. Insofern wurden in der Regel auch die Kunden nicht proaktiv über diese regulatorischen Veränderungen informiert.

- Der AZP und dessen Wirkung überzeugen die interviewten Bankenvertreter nicht. Sie sehen geeignetere Massnahmen zur Dämpfung des Hypothekarmarkts, beispielsweise im Bereich der Vorschriften zum harten Eigenkapital oder im Bereich der verstärkten Amortisationspflichten.

- Pensionskassen und Versicherungen sind den Regelungen vom AZP nicht unterworfen, was von den meisten Bankenvertretern als nicht fair und wettbewerbsverzerrend betrachtet wird.

- Die Banken rechnen nicht damit, dass der AZP weiter erhöht wird. Nur ein Experte geht davon aus, dass dieser bald das Maximalniveau von 2.5% erreicht.

Die Umfrage zeigt auf: Die befragten Banken stehen dem AZP, beziehungsweise dessen Wirkung, kritisch gegenüber. Ob und wie stark dieser tatsächlich die Entwicklungen im Hypothekarmarkt beruhigt, muss sich erst noch zeigen. Ebenso ist zu berücksichtigen, dass der AZP nur ein Puzzle-Stein verschiedener Regulierungen ist, welche im Hypothekarmarkt erlassen wurden. Nicht zu unterschätzen ist auch die psychologische Wirkung: Die zahlreichen Warnungen der SNB scheinen ernst genommen zu werden und die Kreditvergabe scheint bei einigen Banken etwas vorsichtiger geworden zu sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. September 2014

Regionalbanken und Sparkassen,

Verfügbarkeit von mobilen Webseiten – ein Vergleich bei 50 Schweizer Retail Banken

Von Prof. Dr. Andreas Dietrich und Christoph Duss

In der heutigen digitalen Welt hat sich die Art und Weise, wie sich Kunden informieren, beraten lassen und entscheiden stark verändert. So überrascht es nicht, dass gemäss einer Untersuchung in Deutschland bei Bankprodukten bereits 2010 knapp 60% ihren Kaufprozess im Internet starteten – ausgehend von Suchmaschinen, Vergleichsportalen oder den Anbieterhomepages. Auch in der Schweiz beginnen viele ihre Suche online – zunehmend auch mobil. Durch die vermehrte Nutzung von Tablets und Smartphones haben sich die Anforderungen an das Webseiten-Design entsprechend verändert. Um eine optimale Darstellung auf allen Endgeräten zu gewährleisten, werden neben der traditionellen Homepage auch Versionen mit geringerer Auflösung und vereinfachten Inhalten benötigt (sogenannte „mobile Webseiten“). Wie unsere Untersuchung bei 50 Schweizer Banken aufzeigt, verfügen noch lange nicht alle Finanzinstitute über solche mobile Webseiten.

Immer mehr Personen nutzen das Internet nicht nur stationär an einem Desktop-PC, sondern auch mobil auf Tablets und Smartphones. Die unterschiedlichen Bildschirmformate der einzelnen Geräte verlangen eine geräteabhängige Optimierung des Webseiten-Designs („Responsive Design“). Darunter versteht man die automatische Anpassung einer Webseite und deren Inhalte an die Eigenschaften des zugreifenden Endgeräts. Eine Homepage für Desktop-PCs sollte anders gestaltet sein als jene für Smartphones, da Desktop-PCs unter anderem eine höhere Auflösung und mehr Plug-Ins zur Verfügung stehen. Aus diesem Grunde hat sich in den vergangenen Jahren der Trend durchgesetzt, auf unterschiedliche Endgeräte zugeschnittene Versionen von Webseiten zu erstellen, um die Benutzerfreundlichkeit auch auf mobilen Geräten zu gewährleisten.

Wie bereits in früheren Beiträgen diskutiert (siehe z.B. Digitales Anlagegeschäft – Trends und Ideenanstösse), können sich auch Banken der laufenden Digitalisierung nicht entziehen. Die Webseite einer Bank gilt als eines der wichtigsten und meist verwendeten Instrumente in der digitalen Kunden-Bank-Interaktion und sollte dem Kunden alle gesuchten Informationen in einer schnellen und übersichtlichen Weise zur Verfügung stellen. Die Erstellung einer mobilen Webseite für portable Endgeräte kann deshalb als sehr visible Massnahme zur Schärfung des digitalen Auftritts einer Bank erachtet werden.

Mobile Webseiten bei Schweizer Retail Banken

Aus diesem Grunde haben wir uns entschieden, die Verfügbarkeit von mobilen Webseiten bei den 50 grössten Schweizer Retail Banken (gemessen an der Bilanzsumme 2013) zu analysieren. Die entsprechenden Überprüfungen haben wir in der zweiten September-Woche durchgeführt. Es gilt zu beachten, dass die Qualität der mobilen Webseiten, d.h. welche Funktionen diese bieten und welche Informationen darauf zu finden sind, nicht Teil dieses Vergleichs war.

Wie die Untersuchung gezeigt hat, wird das Thema mobile Webseite bei Schweizer Retail Banken unterschiedlich angegangen. Knapp zwei Drittel (30 Institute) aller untersuchten Banken verfügt über eine mobile Webseite. Bei den restlichen Instituten (20 Banken) wird man auf die traditionelle Homepage geleitet, was vielfach Darstellungsprobleme mit sich bringt – insbesondere Textgrösse und -länge sind auf Smartphones problematisch.

Abbildung 1: Anteil Banken mit mobiler Webseite (Quellen: Webseiten der 50 grössten Schweizer Retail Banken)

Als Gegenargument zur Erstellung einer mobilen Webseite wird oft die Verfügbarkeit einer App aufgeführt. Mobile Webseite und App können jedoch nicht als perfekte Substitute betrachtet werden, sondern sollten komplementär angeboten werden. Während eine App typischerweise klassische und oftmals repetitive Banking-Aufgaben abdeckt (z.B. Kontostand überprüfen, Zahlungen tätigen), wird die Webseite vielfach zur Beschaffung von allgemeinen Informationen über das Institut und deren Produkte verwendet (z.B. Öffnungszeiten, Filialnetz, Zinsen).

Die Nutzung einer App ist nur dann möglich, wenn diese mit dem verwendeten Betriebssystem kompatibel ist. Die Mehrheit der Apps wurde für Apple-Geräte (über den iTunes Store) und für Android-Geräte (z.B. über den Google Play Store) programmiert. Benutzer von weniger verbreiteten Geräten, wie z.B. Blackberry oder Windows Phone, werden somit vielfach aussen vor gelassen.

Wie sich gezeigt hat, bietet die Mehrheit jener Banken ohne mobile Webseite als Alternative eine App an. Nur acht Institute verfügen weder über eine mobile Webseite noch über eine App. Auch hier ist zu erwähnen, dass die Qualität der Apps bzw. welche Funktionen diese bieten, nicht Teil dieser Untersuchung war. Wie bei mobilen Webseiten sind auch hier Unterschiede bei den verfügbaren Funktionen zu erwarten.

Abbildung 2: Auflistung aller untersuchten Schweizer Retail Banken, sortiert nach Bilanzsumme 2013 (Quellen: Banken-Webseiten, iTunes Store)

Inhalte einer mobilen Webseite

Neben der Verfügbarkeit stellt sich auch die Frage nach den Inhalten einer mobilen Webseite. Aufgrund der eingeschränkten Darstellungsmöglichkeiten auf Tablets und Smartphones lässt sich eine grafische sowie textliche Vereinfachung der Inhalte kaum vermeiden. Oberstes Ziel einer mobilen Webseite sollte ein einfacher und schneller Zugriff auf die wichtigsten Informationen mit einem portablen Gerät sein. In jedem Fall sollte die Bank ihre Inhalte den spezifischen Kundenbedürfnissen anpassen – eine Analyse der meistaufgerufenen Webseiten ihrer traditionellen Homepage kann erste Hinweise darauf geben.

Fazit

Die Einführung von mobilen Webseiten bei Schweizer Retail Banken kann noch lange nicht als Standard angesehen werden – nur knapp zwei Drittel der 50 untersuchten Institute unterhält eine mobile Webseite. Das oftmals genannte Gegenargument, dass eine App als Ersatz genüge, greift zu kurz, da mobile Webseite und App keine perfekten Substitute, sondern eher als komplementär zu betrachten sind. Der Aufbau von mobilen Webseiten ist abhängig von den angebotenen Informationen und Diensten nicht ganz günstig. In Anbetracht der grossen und zunehmenden Bedeutung der Online-Suche über das Smartphone sind wir aber der Überzeugung, dass dies eine sinnvolle Investition ist.

PS: Auch das IFZ und die Hochschule Luzern haben derzeit noch keine mobilen Webseiten. Ab dem 1. November 2014 werden aber auch wir soweit sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. September 2014

IFZ Retail Banking Konferenz 2014: Retail Banking Schweiz – auf zu neuen Ufern?

Von Prof. Dr. Andreas Dietrich

Am Nachmittag des 20. November 2014 findet die jährlich stattfindende IFZ Retail Banking Konferenz 2014 in Zug statt. Auch in diesem Jahr diskutieren hochkarätige Referenten aus der Retail Banking-Branche praxisnah über die derzeit grössten Herausforderungen im Schweizerischen Bankgeschäft. Ebenso stellen wir die Resultate der diesjährigen IFZ Retail Banking Studie vor. Gerne laden wir Sie ein, an den spannenden Vorträgen und Diskussionen teilzunehmen. Das Programm sieht wie folgt aus:

Referenten und Themen:

Roger Von Mentlen, Leiter Privatkunden UBS Schweiz:

Die Strategie der UBS im Retail Banking.

Niklaus Santschi, CEO Payment Services Six Group:

Die Zukunft des Zahlungsverkehrs in der Schweiz.

Prof. Dr. Nils Hafner, Hochschule Luzern-Wirtschaft:

Digitale Vertriebsstrategien.

Alois Vinzens, CEO Graubündner Kantonalbank

Erfolgsrezept der Graubündner Kantonalbank.

Markus Boss, CEO Regiobank Solothurn AG und Geschäftsführer des Esprit Netzwerkes:

Das Überlebenskit von (kleinen) Regionalbanken.

Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft:

Vorstellung der IFZ Retail Banking Studie.

Als Teilnehmer des Seminars erhalten Sie zudem die Ergebnisse der rund 180-seitigen IFZ Retail Banking-Studie 2014.

Unsere Retail Banking-Studie konzentriert sich in diesem Jahr auf fünf Schwerpunkte:

- Der erste Teil befasst sich mit den Kommunikationsstrategien von Schweizer Retail Banken sowie Thesen zum Einfluss der Digitalisierung auf die Entwicklung der Geschäftsmodelle von Retail Banken in der Schweiz. Die Resultate basieren auf einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Schweizer Retail Banken.

- Der zweite Teil fokussiert auf das Thema Mobile Payment. Aufgrund einer Umfrage bei über 400 Schweizerinnen und Schweizer wird aufgezeigt, wie die Konsumenten Mobile Payment beurteilen und wie hoch die derzeitige Bereitschaft in der Schweiz ist, mittels Smartphone Zahlungen zu tätigen.

- Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von 91 Schweizer Retail Banken. Daraus abgeleitet präsentieren wir die (aus Kennzahlensicht) fünf besten Banken.

- In einem weiteren Teil befassen wir uns dieses Jahr vertieft mit der Entwicklung des Schweizerischen Hypothekenmarktes.

- Der fünfte und letzte Teil der Studie befasst sich schliesslich mit der Corporate Governance von 65 Schweizer Retail Banken.

Die Teilnahme an der Konferenz kostet CHF 560.- (inkl. Studie im Wert von CHF 290.-).

Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Wenn Sie nur die Studie bestellen möchten, können Sie dies via Mail an ifz@hslu.ch machen. Die Studie wird nach der Konferenz ausgeliefert.

Bei Fragen stehe ich Ihnen gerne zur Verfügung. Ich würde mich sehr freuen, Sie an dieser Konferenz begrüssen zu dürfen!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. September 2014

Ein erster Einblick in den neuen digitalen Beratungsprozess für Hypothekarfinanzierungen bei der UBS

Von Prof. Dr. Andreas Dietrich

Ab dem 22. September 2014 wird bei der UBS der seit kurzem digital unterstützte Beratungsprozess für Hypothekarfinanzierungen im Bereich der Privatkunden vermarktet. Ich durfte einen solchen Beratungsprozess durchspielen. Im nachfolgenden Artikel möchte ich das neue Tool vorstellen und meine persönlichen Erfahrungen damit teilen.

In der digitalen Welt hat sich die Art und Weise, wie sich Kunden informieren, beraten lassen und entscheiden stark verändert. Die Verfügbarkeit zahlreicher Informationen und die erhöhte Vergleichbarkeit von Angeboten im Internet haben dazu geführt, dass die Kunden besser informiert sind. So überrascht es wenig, dass gemäss einer Untersuchung in Deutschland bei Bankprodukten bereits im Jahr 2010 knapp 60% der Kunden ihren Kaufprozess im Internet (Suchmaschinen, Vergleichsportale oder Anbieterseiten) starteten. Auch in der Schweiz starten viele ihre Suche nach einem geeigneten Hypothekarprodukt und -anbieter online.

Für komplexe Produkte gilt: Research Online – Purchase Offline (ROPO)

Bei komplexeren Produkten – und dazu zählt für den Grossteil der Kunden eine Hypothek – werden jedoch auch Grenzen im Verkauf über den Online-Kanal deutlich. Nur wenige Personen können sich vorstellen, den Erwerb einer Hypothek komplett über den Online-Kanal abzuwickeln. Hier besteht in der Regel der Wunsch der Kunden, persönlich mit einem Experten zu reden. Die Grenzen des Produktverkaufs im Internet führen dadurch zum sogenannten ROPO-Effekt: Knapp 50 % der Kunden praktizieren gemäss einer Untersuchung von DB Research (2010) einen “Research Online Purchase Offline“-Prozess. Der Kaufprozess beginnt mit der Analyse im Internet, wird jedoch in der Filiale abgeschlossen. Damit bleibt für erklärungsbedürftigere Bankprodukte die persönliche Beratung ein wesentlicher Pfeiler.

Umsetzung der UBS

An dieser Stelle setzt die (Multikanal-)Strategie der UBS auch in Bezug auf die Beratung für Hypothekarfinanzierungen an. Mit dem neuen, digital unterstützten Beratungsprozess möchte die UBS einerseits den Kunden schon auf der Website spannende(re) Tools zur Verfügung stellen, welche potenzielle Kunden im (online) Research Prozess besser unterstützen. Andererseits soll die Beratungslösung die rund 3‘000 UBS-Retail Kundenberater durch den ganzen Beratungsprozess hindurch – von der Gesprächsvorbereitung bis hin zum eigentlichen Beratungsprozess und der Dokumentenaufbereitung – unterstützen.

Nachfolgend möchte ich aus meiner persönlichen Sicht einige Stärken des Tools und einige mögliche Weiterentwicklungsmöglichkeiten aufzeigen:

Stärken

- Die persönliche Beratung wird durch das Tool mit einem grossen Bildschirm sinnvoll unterstützt. Verschiedene Aspekte der Hypothek können dadurch gut visualisiert werden.

- Spannend und aus Kundensicht einen Mehrwert generierend sind aus meiner Sicht vor allem die verschiedenen Simulationen. Beispielsweise können Zinsszenarien durchgespielt werden. Diese Informationen basieren auf aktuellen Einschätzungen des UBS Research.

- Persönlich gut gefallen hat mir der Renovationsrechner. Dies bietet aus meiner Sicht für den Kunden einen Mehrwert, da es unter anderem basierend auf dem Jahrgang der Liegenschaft aufzeigt, wie hoch welche Renovationskosten über die nächsten 70 Jahre sein werden

- Auf der Website der UBS werden den Kunden spannende Tools aus dem Beratungsprozess in einer „Light Version“ zur Verfügung gestellt. Detailliertere Informationen und zusätzliche Tools werden im persönlichen Kundengespräch verwendet.

- Eine Übersicht der finanziellen Verpflichtungen (z.B. Restbetrag der Hypothek) bei Pensionierung ist mit einem einfachen Klick ersichtlich

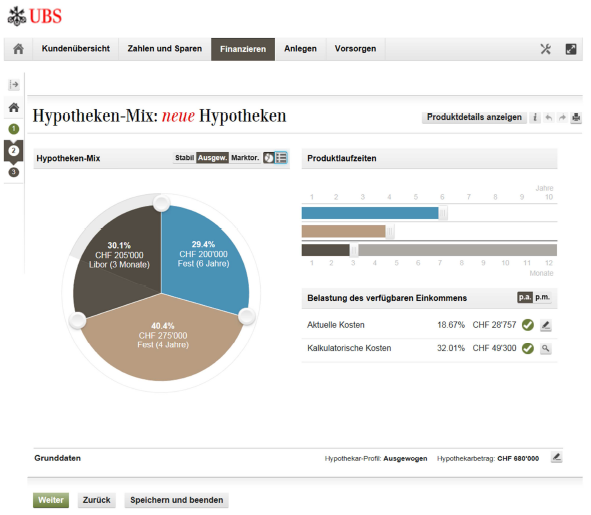

- Abhängig vom Kundenprofil und der Tragbarkeit werden andere, individuelle Lösungsvorschläge angeboten (Hypotheken-Mix; siehe Abbildung 3)

- Wichtig aus meiner Sicht ist auch die Modularität des Tools: Der Kunde muss nicht durch einen vorgegebenen und somit fixen Prozess hindurchgezwungen werden. Stattdessen kann man je nach Kundenwunsch und Gesprächsverlauf auch nur einzelne Aspekte aus dem Prozess im Beratungsgespräch einsetzen.

- Der Hypothekarprozess ist direkt in das Kernbankensystem eingebunden, die Dokumentation wird automatisch erstellt.

- Persönlich gefällt mir die Darstellung der meisten Ansichten sehr gut. Das Design des Beratungsprozesses ist im gleichen Stil wie das Online Banking (vgl. Printscreens oben)

Weiterentwicklungsmöglichkeiten

- Ein Ziel vieler Beratungsprozesse ist es, die Interaktion mit dem Kunden zu erhöhen. Mit dem derzeit vorhandenen Tool (in der heutigen Form) ist dies allerdings nur sehr begrenzt gegeben, da es sich um eine Desktop Lösung handelt, die vom Kundenberater bedient wird. Ob ein möglicherweise in einer späteren Version eingesetztes Tablet hier Abhilfe schaffen kann, ist aus meiner Sicht aber auch nicht ganz klar. Ich kenne diesbezüglich aber auch die Pläne der UBS nicht.

- Der Prozess ist in seiner derzeitigen Form in erster Linie für Standardprozesse geeignet. Komplexere Hypothekenfinanzierungen können mit dem aktuellen Tool nicht oder nur teilweise abgebildet werden. Wiederholen sich solche komplexere Themen aber regelmässig, könnte man solche Aspekte sicherlich in das Tool einbauen.

- Die UBS zeigt in verschiedenen Bereich Bestrebungen, ein konsequenteres Omnichannelling umzusetzen. Durch das Prinzip des Omnichannel-Vertriebs soll die ununterbrochene Fortsetzung von Verkaufsvorgängen über verschiedene Kanäle ermöglicht werden. Wenn also beispielsweise ein Kunde die Online-Tools auf der Webseite benutzt, sollten wenn möglich die gleichen Informationen im Beratungsgespräch in der Filiale nicht noch einmal aufgenommen werden müssen. Bei der konsequenten Umsetzung des Omnichanneling ist daher aber auch der Aspekt der Datenschutzfrage wichtig. Wichtig erscheint mir hier, dass Kunden selber entscheiden können, ob und welche Daten der Bank zur Verfügung stehen. Derzeit sind aber die Online- und Offline-Kanäle bei der UBS im Bereich des Hypothekarprozesses (wie auch bei allen anderen Banken) noch nicht optimal verknüpft. Bestrebungen sind hier aber offenbar im Gang, dies zu verbessern.

- Die UBS verfolgt das Ziel, einen ganzheitlichen Beratungsansatz zu verfolgen. Dies ist erst teilweise erreicht. In Zukunft und durch die Neugestaltung anderer Beratungsprozesse wird dies aber weiter verbessert (z.B. Verknüpfung Finanzierung und Vorsorge-Bereich).

Fazit

Insgesamt finde die Weiterentwicklung der digitalen Strategie bei der UBS – und im konkreten auch der neue Beratungsprozess im Hypothekargeschäft – sehr gut. Aus meiner Sicht geht die UBS hier einen Weg, dem bald auch andere Banken folgen werden. Derzeit weiss ich nur von Clientis Banken, der Bank Zimmerberg und der Schwyzer Kantonalbank, welche ihre Kunden mit der Lösung eVoja von Swisscom einen ähnlichen simulierten und visualisierten Beratungsprozess zur Verfügung stellen. Über diese Lösung werde ich in einem späteren Artikel berichten.

Einen kurzen Film zum Produkt finden Sie hier.

Kommentare

1 Kommentare

Denis Ochsenbein

9. September 2014

Raiffeisen bietet für Renovationen zur Steigerung der Energieeffizienz ebenfalls einen simulierten und visualisierten Beratungsprozess an, dies als Anmerkung zum Artikel.

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. September 2014

Swisscom steigt mit Software-Lösung in Crowdfunding Markt ein – eine Einschätzung

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

Wie die Swisscom heute Morgen bekannt gegeben hat, will sie sich künftig im Crowdfunding Markt als Software-Provider positionieren. Zudem gab das Unternehmen eine Kooperation mit der grössten Schweizer Crowdsupporting Plattform wemakeit bekannt. Dieser strategische Entscheid der Swisscom ist interessant und könnte den Crowdfunding-Markt in der Schweiz stark beeinflussen. Ob aber auch tatsächlich bald weitere Unternehmen auf die Plattform-Lösung von Swisscom zurückgreifen, ist derzeit noch offen.

Die Swisscom lanciert gemäss Medienmitteilung von heute eine Unternehmenslösung für Crowdfunding. Basierend auf der Plattform von wemakeit entwickelt Swisscom eine Software, die Unternehmenskunden und karitativen Organisationen die Erstellung einer Crowdfunding Plattform ermöglichen soll. Somit soll es gemäss Angaben von Swisscom möglich sein, auf einfache Weise einen Crowdfunding Marktplatz zu eröffnen. Die IT-Lösung kann dabei von der Swisscom bezogen werden.

Crowdfunding als attraktiver Markt

Wie wir im IFZ Crowdfunding Monitoring angedeutet haben, ist das Volumen am Schweizer Crowdfunding Markt im letzten Jahr mit CHF 12 Millionen gesammelten Geldern noch bescheiden. Gleichzeitig haben wir der Finanzierung von kommerziellen, karitativen oder kulturellen Projekten via Internet ein grosses Potential eingeräumt (mehr dazu im IFZ Crowdfunding Monitoring). So rechnen wir im laufenden Jahr mit einer Verdoppelung der Volumen. Insofern ist es nicht überraschend, dass ein Grossunternehmen in diesem Markt aktiv wird und Position bezieht. Es ist jedoch zu beachten, dass die Swisscom primär die Rolle eines Technologielieferanten einnehmen wird. Zwar kommunizierte das Unternehmen gleichzeitig eine Kooperation mit wemakeit – die Softwarelösung soll jedoch allen offen stehen.

Wen hat die Swisscom als Kunden im Fokus?

Als attraktive Kunden dürfte die Swisscom insbesondere Finanzdienstleister im Fokus haben. Aus verschiedenen Gesprächen wissen wir, dass sich derzeit einige Banken mehr oder weniger intensiv mit dem Thema Crowdfunding und möglichen strategische Handlungsoptionen auseinandersetzen. Durch die einfache Bereitstellung von Technologie und Know-how durch die Swisscom dürften sich die Eintrittsschwellen für Banken dabei deutlich senken. In diesem Zusammenhang werden wir auch in der am 20. November erscheinenden IFZ Retail Banking Studie aufzeigen, dass mehrere Banken spürbare Konkurrenz durch das Crowdfunding erwarten.

Denkbar sind neue Plattformen in den Bereichen P2P-Lending, Crowdsupporting oder eventuell auch Crowdinvesting. Ebenso möglich sind aber auch Plattformlancierungen von in der Schweiz bisher noch nicht vorhandenen Formen des Crowdfunding. Dazu gehören beispielsweise die Finanzierung von kleineren Unternehmenskrediten oder Investitionen in Immobilien via Internet.

Spenden- und Sponsoringbereich vor dem Schritt in das digitale Zeitalter

Ein weiterer Bereich, der aus unserer Sicht künftig massiv von einem „Technology-Push“ profitieren könnte, ist der Spendenbereich. Im Jahr 2012 wurden von Schweizerinnen und Schweizer ca. CHF 1.6 Milliarden gespendet. Ein beträchtlicher Teil dieser Spenden dürfte in Zukunft auch über das Internet abgewickelt werden. Interessanterweise war Swisscom in diesem Bereich bereits in Vergangenheit bei Grossaktionen wie zum Beispiel „Jeder Rappen zählt“ im Hintergrund als Technologielieferant präsent. Hier ergeben sich beträchtliche Synergien. Die Plattformtechnologie dürfte aber auch für die Koordination von Sponsoring von Grossunternehmen spannend sein.

Der Markt bleibt dynamisch

Das Engagement von Swisscom unterstreicht aus unserer Sicht das Potenzial von Crowdfunding als Finanzierungsinstrument von Projekten. Zwar waren bisher bereits Technologieprovider von Plattform-Lösungen am Schweizer Markt präsent. Der Eintritt von Swisscom ist jedoch insofern bemerkenswert, als dass ich zum ersten Mal ein Grossunternehmen für das Nischenthema interessiert. Wir sind gespannt, ob das neue Angebot von Swisscom dem Crowdfunding in der Schweiz den Durchbruch ermöglicht.

Kommentare

1 Kommentare

Swisscom startet Crowdfunding Plattform | Land der Erfinder – Das Schweizer Magazin für Innovationen

8. September 2014

[…] spannen wemakeit und Swisscom zusammen. Auf Basis der von wemakeit entwickelten Software baut Swisscom eine Crowdfunding Plattform auf, die Unternehmenskunden als Software-as-a-Service (Saas) angeboten wird. Unternehmen und […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.