26. Januar 2015

So funktioniert digitales Anlegen bei Swissquote: Das ePrivate Banking im Test

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Die Digitalisierung kommt langsam, auch wenn noch immer eher zögerlich auch im Anlagegeschäft an. Neben der UBS, die ab Januar 2015 im Private Banking einen verstärkten Multichannel-Ansatz plant hat auch der kürzlich erfolgte Einstieg des Startups TrueWealth dazu geführt, dass sich Banken verstärkt mit digitalen Anlagelösungen auseinandersetzen. Eine Bank, welche sich schon länger auf ein solches Tool vorbereitet hat, ist Swissquote. Bereits in 2010 hat Swissquote sein ePrivate Banking Tool vorgestellt. Wir haben das Tool in ihrer im September 2014 (ziemlich massiv) neu gestalteten Version 2.0 ausprobiert und möchten unsere Eindrücke davon widergeben.

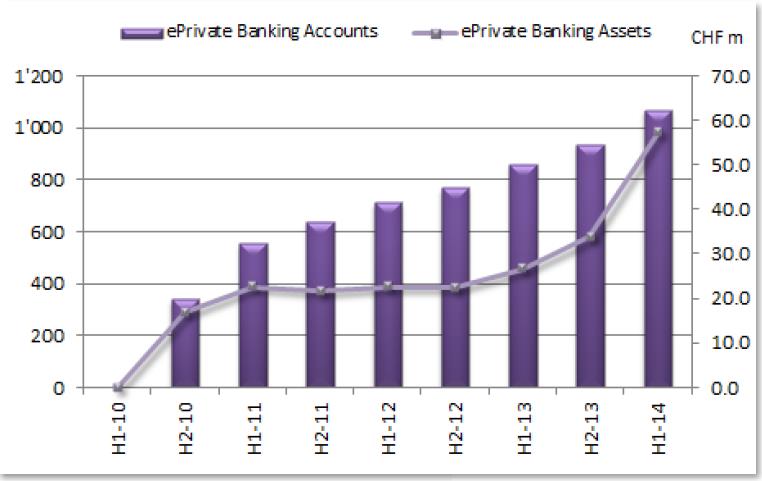

Bereits im Sommer 2010 stellte Swissquote als wohl erste Schweizer Bank seine ePrivate Banking Dienstleistung vor. Ziel ist es, eine günstige und flexible Alternative zur klassischen Vermögensverwaltung anzubieten. Die ePrivate Banking Kunden können anhand dieses Online-Tools eigenständig ihr Risikoprofil festlegen und anschliessend ihr optimales Anlageportfolio zusammenstellen. Der Start verlief eher wenig spektakulär. Nach rund 3.5 Jahren, per Ende 2013, wurden rund CHF 30 Mio. mit dem ePrivate Banking Tool verwaltet. Ende Juni 2014 waren aber bereits 1’068 Personen im ePrivate Banking aktiv und haben Assets in der Höhe von CHF 57.4 Mio. (+69% gegenüber Juni 2013) angelegt. Das im Jahresbericht 2013 anvisierte Ziel von AuM in der Höhe von CHF 100 Mio. bis zum Ende des Jahres 2014 scheint daher zwar noch etwas hoch gegriffen, aber nicht (mehr) unrealistisch (der Geschäftsbericht für das Jahr 2014 wurde noch nicht veröffentlicht).

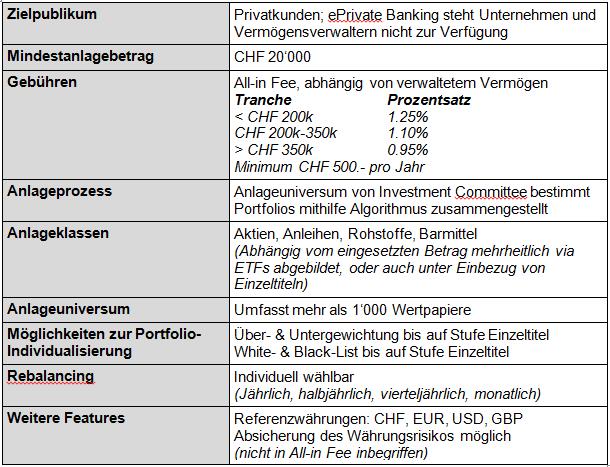

In der folgenden Tabelle sind die wichtigsten Merkmale von ePrivate Banking aufgelistet:

So funktioniert das ePrivate Banking

In einem ersten Schritt werden individuelle Präferenzen und allgemeine Einstellungen bestimmt, wie z.B. die Höhe des Investitionsbetrags oder das maximale Risikolevel. Des Weiteren können hier auch die Referenzwährung, die Häufigkeit des Rebalancing (monatlich bis jährlich), sowie die Möglichkeit zur Währungsabsicherung definiert werden. Generell erlaubt das ePrivate Banking eine Vielzahl von Individualisierungen, was wesentlich zur Erstellung des optimalen individuellen Kundenportfolios beiträgt. Erste Grafiken illustrieren dabei, wie sich das Portfolio basierend auf den gewählten Parametern entwickeln könnte und wie eine potenzielle Asset Allokation aussehen könnte.

Nachdem die allgemeinen Einstellungen und Präferenzen vervollständigt wurden, wird in einem nächsten Schritt das Anlageuniversum abgegrenzt. Die Abgrenzung erfolgt dabei abhängig vom Risikoprofil und bei Bedarf sogar bis auf Stufe Einzeltitel. So kann bspw. bei Aktien bestimmt werden, welche geografischen Gebiete und welche Sektoren miteinbezogen oder exkludiert werden. Zusätzlich kann eine Unter- bzw. Übergewichtung vorgenommen werden und spezifische Einzeltitel können auf eine Black bzw. White List gesetzt werden. Bei Anleihen und Rohstoffen kann z.B. die Art und Laufzeit der Anleihe bzw. die Rohstoffklasse gewählt werden. Auch in diesem Schritt erlaubt ePrivate Banking eine umfangreiche und detaillierte Individualisierung.

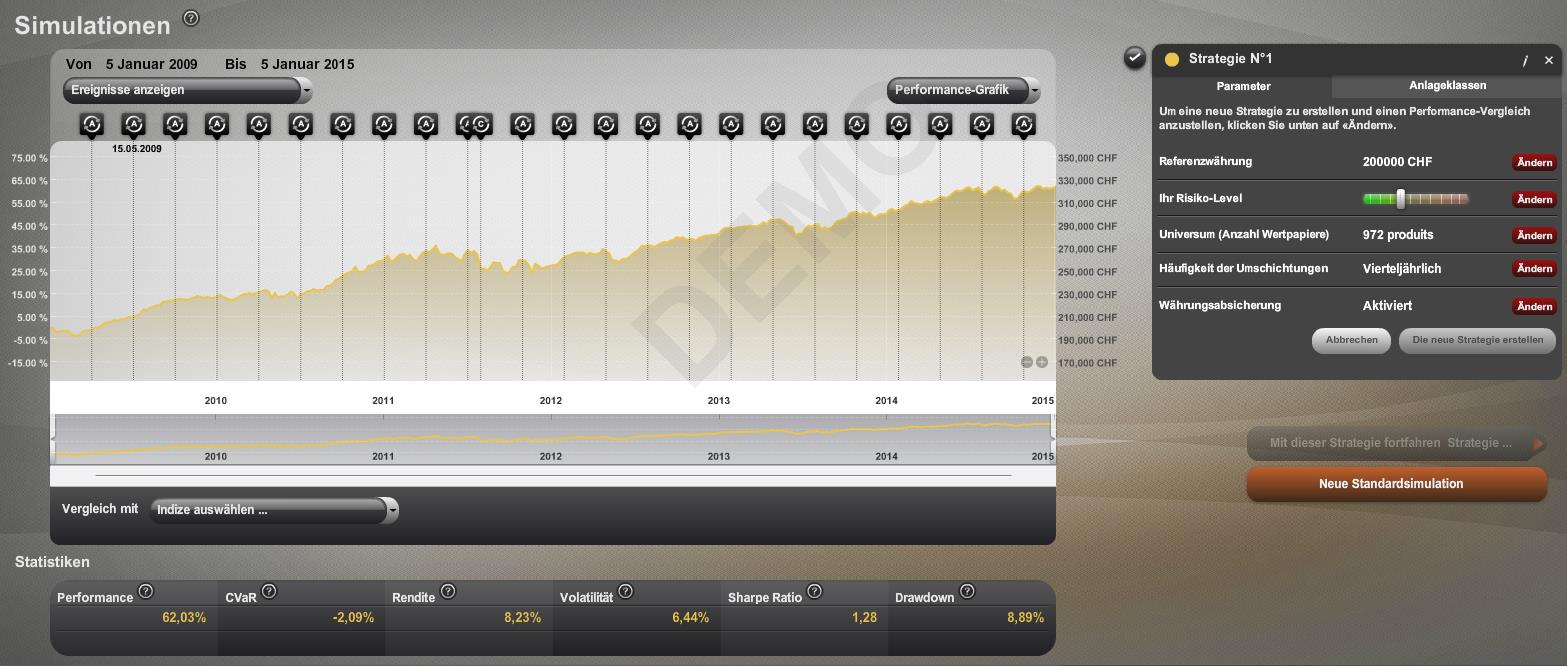

Basierend auf dem abgegrenzten Anlageuniversum wird ein „optimales“ Kundenportfolio berechnet. Dabei kann die vergangene Performance dieses Portfolios simuliert und grafisch dargestellt werden. Überdies können weitere Performance- und Risiko-Kennzahlen sowie der Vergleich mit einem Referenzindex angezeigt werden. Anhand dieser Informationen können bei Bedarf nochmals Anpassungen bei den Präferenzen und beim Anlageuniversum vorgenommen werden. Letztlich stellt sich hier aber natürlich Frage, wie das ePrivate Banking die Allokation der Mittel innerhalb des Anlageuniversums vornimmt (sowohl taktische als auch strategische Asset Allocation). Die strategische und auch taktische Asset Allocation sind natürlich entscheidend für den Erfolg des Portfolios. Gemäss Aussagen von S. Kassibrakis, Head of Quantitative Asset Management bei der Swissquote, wird der Allokationsprozess gemäss dem von Swissquote selbst entwickelten Algorithmus gemacht.

Abschliessend wird die finale Version des berechneten Kundenportfolios nochmals übersichtlich zusammengefasst. Neben der grafischen Darstellung der Allokation wird auch eine Liste aller Titel im Portfolio inkl. deren absoluter Wert und relative %-Gewichtung angezeigt. Basierend auf dieser Liste erfolgt dann der eigentliche Investitionsprozess und die entsprechenden Aufträge werden platziert. Sobald das Portfolio implementiert ist, ermöglichen verschiedene Analyse-Tools und Reportings ein kontinuierliches Monitoring.

Kosten von ePrivate Banking

Wie andere, vergleichbare Online-Vermögensverwaltern, erhebt Swissquote eine „All-in Fee“ für seine ePrivate Banking Dienstleistung (siehe Tabelle am Anfang des Artikels). Somit werden die Gebühren für den Kunden anhand eines fixen Prozentsatzes seines verwalteten Vermögens berechnet. Mit dieser „All-in Fee“ werden alle üblichen Dienstleistungen und Services abgegolten, jedoch nicht die Kosten für das optionale Währungshedging sowie „Fremdspesen“, wie z.B. Stempelsteuern. Die Höhe des Prozentsatzes ist abhängig von der Höhe des gesamten verwalteten Vermögens, wobei sich dieser mit zunehmendem Volumen reduziert. Das Tool bietet zahlreiche individuelle Möglichkeiten an, die Gebühren sind aber – abhängig vom Vergleichsmassstab – nicht günstig. Der UBS Advice kostet abhängig von der Strategie beispielsweise zwischen 0.7% und 1.45%. Der Online-Vermögensverwalter TrueWealth verlangt eine All-in Fee von lediglich 0.5% (mit CHF 25 Mindestquartalsgebühr), was weniger als die Hälfte von Swissquote’s Gebühren darstellt. Insbesondere die Mindestgebühr von CHF 500 bei Swissquote führt dazu, dass kleinere Beträge unter CHF 50‘000 hohe Kosten aufweisen (z.B. 2.5% bei einer Anlage von CHF 20‘000). Diese Gebührenvergleiche sind aber natürlich mit Vorsicht zu geniessen, da die unterschiedlichen Angebote und Leistungen nicht so einfach miteinander verglichen werden können und Swissquote beispielsweise viel mehr Individualisierungsmöglichkeiten anbietet als TrueWealth.

Fazit

Swissquote hat die zunehmende Digitalisierung der Vermögensverwaltung bereits früh antizipiert und mit ePrivate Banking als einer der ersten Finanzdienstleister in der Schweiz einen persönlichen Online-Vermögensverwalter eingeführt. Generell ist die Handhabung des neu gestalteten Tools intuitiv und eine Vielzahl von Individualisierungsmöglichkeiten erlaubt die Erstellung eines optimalen individuellen Kundenportfolios. Insbesondere für finanzaffine Personen ist dieses Tool empfehlenswert, da das Tool viele personalisierte resp. individualisierte Optionen bietet. Uns beiden hat dies wirklich sehr gut gefallen. Des Weiteren trägt die Benutzeroberfläche mit den grafischen Darstellungen viel zum Verständnis des ganzen Anlage- und Portfolioerzeugungsprozesses bei (inkl. verschiedener Risikokennzahlen). Gemäss unserer persönlichen Einschätzung bieten andere Wettbewerber aber einfacher zu bedienende Benutzeroberflächen an. Ebenso besteht für weniger finanzaffine Personen möglicherweise etwas die Gefahr, dass bei den unzähligen Möglichkeiten sein Portfolio zu individualisieren, der Überblick verloren geht und sich der Kunde überfordert fühlt. Auch die Gebührenstruktur scheint nur auf den ersten Blick klar und einfach zu sein. Denn je nach Aktivität können zusätzliche Kosten anfallen, welche nicht in dieser scheinbaren „All-in Fee“ abgedeckt sind. Eine offene, aber wichtige Frage ist auch, wie gut die eingesetzten Algorithmen und die vorgeschlagene Asset Allocation tatsächlich sind (können wir nicht einschätzen).

Interessant ist das Zielsegment: Derzeit liegt der durchschnittliche Betrag pro Kunde bei knapp 54’000 CHF – der Begriff „Private Banking“ scheint also (noch) nicht ganz korrekt zu sein. Ähnlich wie bei den Online Hypotheken der Swissquote können wir uns aber vorstellen, dass der zunehmende Wettbewerb und die Bekanntheit des Themas „digitales Anlegen“ den Markt in eine für Swissquote positiv Richtung lenkt und das Volumen in den nächsten 12-24 Monaten signifikant ansteigen wird.

19. Januar 2015

Wachstum und Profitabilität – ein Widerspruch?

Von Prof. Dr. Andreas Dietrich

Der durch das Tiefzinsumfeld entstandene Druck auf die Zinsmargen hatte in den vergangenen Jahren einen bedeutenden Einfluss auf die Ergebnisse der Retail Banken. Dies führte dazu, dass viele Banken die drohenden Ertragsrückgänge über Volumensteigerungen zu kompensieren versuchten. Um höhere Volumen zu generieren wurden möglicherweise aber wiederum tiefere Margen und damit eine tiefere Profitabilität in Kauf genommen. Ob dem wirklich so ist, zeigt der nachfolgende Artikel.

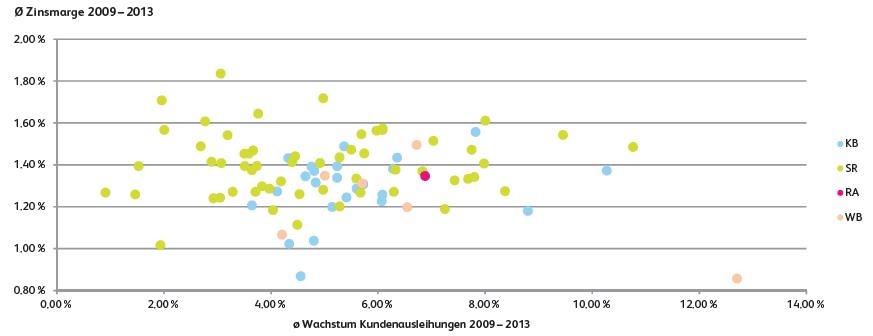

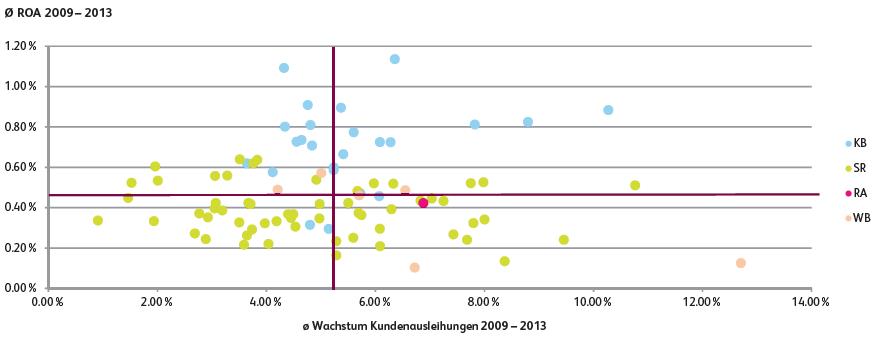

Die IFZ Retail Banking Studie hat auch in diesem Jahr mehrere Kennzahlen von 91 Schweizer Retail Banken untersucht. Basierend auf diesen Daten wird nachfolgend aufgezeigt, ob zwischen den beiden strategischen Zielgrössen „Profitabilität“ und „Wachstum“ ein Konflikt besteht. Konkret wird aufgezeigt, wie sich das Verhältnis der Höhe der Zinsmargen und der Profitabilität (ROA) im Verhältnis zum Wachstum der Kundenausleihungen in den vergangenen fünf Jahren für die Schweizer Retail Banken entwickelt hat.

Wird ein höheres Wachstum mit tieferen Zinsmargen gekauft?

Als erstes möchte ich kurz der Frage nachgehen, ob ein überdurchschnittliches Wachstum mit einer tieferen Zinsmarge einhergeht. Eine Gegenüberstellung der Entwicklung der durchschnittlichen Zinsmarge und der Entwicklung des durchschnittlichen Wachstums der Kundenausleihungen in den Jahren 2009 bis 2013 bietet die Abbildung 1. Theoretisch könnte man erwarten, dass Banken ein starkes Wachstum möglicherweise durch eine aggressivere Preispolitik und damit tiefere Zinsmargen erreichen. Demzufolge würde ein negativer Zusammenhang zwischen Zinsmarge und Wachstum der Kundenausleihungen bestehen. Tatsächlich korrelieren die beiden Variablen auch leicht negativ (Korrelationskoeffizient: -0.08). Eine einfache Regressionsanalyse zeigt aber auf, dass diese beiden Variablen statistisch gesehen nicht signifikant miteinander zusammenhängen. Dieses Resultat lässt sich optisch auch aus der Abbildung 1 ableiten: Ein Zusammenhang zwischen der Höhe der durchschnittlichen Zinsmarge und dem Wachstum der Kundenausleihungen ist nur schwer erkennbar.

(KB = Kantonalbanken; SR = Regionalbanken und Sparkassen; RA = Raiffeisengruppe; WB = Weitere Banken)

Führt ein höheres Wachstum der Kundenausleihungen zu tieferer Profitabilität?

Von Interesse ist auch, wie sich der durchschnittliche Return on Assets (ROA; Gesamtkapitalrentabilität) dieser Institute im Verhältnis zu ihrem durchschnittlichen Wachstum verhält. Aus theoretischer Sicht könnte man wiederum erwarten, dass Banken ein starkes Wachstum durch eine aggressivere Preispolitik oder beispielsweise erhöhte Marketing-Ausgaben erreichen. Dadurch würde ein negativer Zusammenhang zwischen einer Volumenausweitung und der Profitabilität bestehen. Wird zur Messung des durchschnittlichen Wachstums der jeweiligen Banken die Veränderung der Position „Kundenausleihungen“ im Zeitraum 2009 bis 2013 verwendet, zeigt sich für die untersuchten Banken das in Abbildung 2 ersichtliche Bild.

Im Betrachtungszeitraum beträgt das Wachstum der Kundenausleihungen durchschnittlich 5.2 Prozent pro Jahr (dunkelrote vertikale Linie) und der durchschnittliche ROA etwas mehr als 0.47 Prozent (dunkelrote horizontale Linie). Ein offensichtlicher Zusammenhang zwischen Profitabilität und Wachstum lässt sich jedoch nicht feststellen. Eine einfache Regressionsanalyse bestätigt, dass diese beiden Variablen auch statistisch gesehen nicht signifikant miteinander zusammenhängen. Es kann also grundsätzlich keine Aussage darüber gemacht werden, dass eine hohe Profitabilität mit einem hohen Wachstum einhergeht.

Fazit

Entgegen den Erwartungen gibt es – zumindest für die vergangenen fünf Jahre und die 91 untersuchten Schweizer Retail Banken – keinen statistisch nachweisbaren Zusammenhang zwischen dem Wachstum der Kundenausleihungen und der Zinsmarge, respektive der Profitabilität. Zwar sind die Zinsmargen in den vergangenen Jahren (bei allen Banken) gesunken. Diejenigen Banken, welche stärker gewachsen sind, haben dieses Wachstum aber nicht durch tiefere Margen „gekauft“ – auch wenn es bei Einzelfällen natürlich anders sein kann. Viel mehr wird die Profitabilität durch andere Faktoren wie beispielsweise die Ertragsdiversifikation, die Marktstruktur oder volkswirtschaftliche Rahmenbedingungen massgeblich beeinflusst.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Januar 2015

Bergfürst – ein erfolgsversprechendes Geschäftsmodell für Schweizer Banken und Crowdinvesting-Plattformen?

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Das Berliner Start-up Bergfürst konzentriert sich im deutschen Crowdfunding-Markt auf eine spannende Nische: Einerseits wird ein Sekundärmarkt für die emittierten Wertpapiere angeboten, was zu einer gewisse Liquidität der Investition führt und ein neuartiges Ertragskonzept im Crowdfunding-Markt ermöglicht. Anderseits positioniert sich Bergfürst mit einem deutlich höheren Ziel-Finanzierungsvolumen oberhalb der bestehenden Crowdinvesting-Plattformen. Neben diesen Alleinstellungsmerkmalen sieht sich Bergfürst auch im Hinblick auf das neue deutsche Kleinanlegerschutzgesetz bestens positioniert, um in Zukunft substanzielle Anteile im Crowdfunding-Markt zu gewinnen. Ist dieses Geschäftsmodell auch für die Schweiz interessant?

Das Unternehmen Bergfürst

Bergfürst wurde im Jahr 2011 von Dr. Guido Sandler und Dennis Bemmann gegründet, um sich auf die Finanzierung von Investitionsmöglichkeiten mit einem Volumen oberhalb des klassischen Crowdfunding (resp. Crowdinvesting) zu konzentrieren. Das jeweilige Ziel-Finanzierungsvolumen bei Bergfürst liegt zwischen EUR 1.5-10 Millionen, was deutlich über dem typischen Crowdinvesting-Projekt liegt. In der Schweiz beträgt dieses beispielsweise rund CHF 560‘000. Im Gegensatz zur vorherrschenden Struktur mit Privatplatzierungen von partiarischen Darlehen oder Nachrangdarlehen von Konkurrenten wie Seedmatch oder Companisto setzt Bergfürst bei der Finanzierung auf die Emission von Aktien, was auch den späteren Sekundärhandel der Anteile vereinfacht. Eine solche Platzierung von Eigenkapital über ein öffentliches Angebot erfordert jedoch eine Erlaubnis der deutschen Finanzbehörden. Bergfürst ist deshalb von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert und verfügt zusätzlich über eine Banklizenz. Überdies fordert das Gesetz bei Emissionen in dieser Grössenordnung die Veröffentlichung eines Wertpapierverkaufsprospekts, welcher alle relevanten Informationen über den Emittenten und die Investitionsmöglichkeit aufführt.

Auch in Bezug auf das Ertragskonzept wurde ein neuer Weg eingeschlagen: Wie andere Crowdfunding-Plattformen erhält Bergfürst bei einer erfolgreichen Emission eine Platzierungsprovision. Zusätzlich fällt für Emittenten eine jährliche Servicegebühr an, welche die gesamte Administration ihrer Emission abdeckt (z.B. Investor Relations, Handelsplattform, Aktienregister). Dadurch hat Bergfürst neben der einmaligen Provision eine wiederkehrende Einnahmequelle geschaffen, welche eine Diversifikation der Einnahmen ermöglicht.

Spannende Idee: Etablierung eines Sekundärmarkts

Als weiteres Alleinstellungsmerkmal hat Bergfürst eine elektronische Handelsplattform etabliert, auf welcher die Aktien der finanzierten Projekte gehandelt werden können. Mit diesem Sekundärmarkt hat Bergfürst neben der Platzierungsprovision und Servicegebühr eine dritte Einnahmequelle geschaffen, da beim Handeln der Wertpapiere eine Handelsgebühr anfällt. Weder Bergfürst noch andere Teilnehmer treten als Market-Maker auf, welche die Handelsliquidität unterstützen bzw. garantieren würden. Trotzdem hat sich die Liquidität im Sekundärmarkt aus unserer Sicht überraschend gut entwickelt. Seit der Emission von URBANARA im September 2013 sind rund 250‘000 Aktien gehandelt worden, was 75% des ursprünglichen Emissionsvolumens von 300‘000 Aktien entspricht.

Crowdfunding-Regulierung in Deutschland

Im Sommer 2014 stellte die deutsche Bundesregierung den Entwurf eines neuen Kleinanlegerschutzgesetzes vor, welches die Transparenz von Vermögensanlagen auf dem „grauen“ Kapitalmarkt weiter erhöhen soll. In diesem Gesetz soll explizit auch das Thema Crowdfunding behandelt und reguliert werden. Es ist vorgesehen, dass in Zukunft alle Crowdfunding-Projekte unter die Wertpapierprospektpflicht fallen, wenn sie nicht die folgenden Voraussetzungen kumulativ erfüllen:

- Die Gesamthöhe des Angebots ist unter EUR 1 Million.

- Es werden nur partiarische Darlehen oder Nachrangdarlehen angeboten.

- Die Beteiligungshöhe pro Anleger liegt unter EUR 10‘000.

- Der Vertrieb erfolgt über eine Internetplattform mit entsprechender Erlaubnis.

Die Erfüllung dieser Bestimmungen wird vermutlich einen Grossteil der bestehenden Crowdfunding-Plattformen dazu zwingen, ihre Geschäftsmodelle zu überarbeiten. Aufgrund der Tatsache, dass Bergfürst von der BaFin reguliert ist und somit bereits heute die vorstehenden Voraussetzungen berücksichtigt, sollte es keinen Grund für eine Änderung des Geschäftsmodells wegen regulatorischer Anpassungen geben. Dies kann als entscheidender Vorteil für Bergfürst angesehen werden, sollte das Kleinanlegerschutzgesetz in dieser Form in Kraft treten.

Ein Modell auch für die Schweiz? Einige kritische Überlegungen:

- Das Modell überzeugt zwar in vielerlei Hinsicht, bei einem Mindestzeichnungsvolumen von EUR 1-3 Millionen genügen aber nicht mehr nur die typischen und kleinen „Crowdinvesting“-Investoren, sondern es braucht hier auch einige institutionelle Investoren, Venture Capital Funds, Business Angels und sonstige grössere Aktionäre. Im kleinen Markt der Schweiz müsste man bei einem solchen Modell Investoren anlocken, welche auch mal mehr als CHF 20‘000 investieren. Dies erachten wir als eher schwierig. Aus unserer Sicht müssten für ein entsprechendes Modell in der Schweiz auch geringere Mindestzeichnungsvolumen möglich resp. vorgesehen sein. Hierfür müsste aber das Ertragskonzept wohl etwas angepasst werden, damit es auch für Start-ups mit kleineren Beträgen attraktiv bleibt.

- Grundsätzlich begrüssen wir die Pflicht zur Erstellung eines Wertpapierprospekts ab einem gewissen Volumen. Bei Investments dieser Grössenordnung möchten und sollten Investoren ausreichend informiert werden. Der Wertpapierprospekt mit 270 Seiten bei Bergfürst‘s erster Emission URBANARA ist aber wohl etwas zu lang geraten. Für die Schweiz wäre ab einem gewissen Volumen möglicherweise ein Prospekt von 10-20 Seiten angemessen.

- Persönlich gefällt uns insbesondere der Sekundärmarkt für Crowdinvesting-Aktien. Eine solche Möglichkeit gibt es in der Schweiz derzeit noch nicht, wäre aber spannend und wünschenswert. Der Markt für die URBANARA-Aktien bei Bergfürst funktioniert derzeit nicht schlecht, auch wenn er natürlich noch nicht sonderlich liquide ist.

All diese Elemente weisen darauf hin, dass dieses Konzept für den kleinen Schweizer Markt möglicherweise vor allem für eine bestehende Bank spannend sein könnte. Natürlich wäre es auch möglich, dass sich eine neue Crowdinvesting-Plattform in der Schweiz auf diesen Markt und ein solches Geschäftsmodell fokussiert. In Anbetracht des zu erwartenden Volumens im Markt sehen wir hier allerdings Vorteile für Banken.

Fazit

Das Geschäftsmodell von Bergfürst verfügt über interessante Alleinstellungsmerkmale. Die ersten beiden Emissionen (URBANARA und Middendorf Haus) wurden erfolgreich abgeschlossen und der Sekundärmarkthandel kann als durchaus liquide angesehen werden. Insgesamt läuft auf dieser Plattform aber deutlich weniger als in „einfacher gestrickten“, aber sehr erfolgreichen Plattformen wie Companisto oder Seedmatch. Die möglichen Gesetzesänderungen könnten Bergfürst aber in die Karten spielen. Für die Schweiz ist dieses Konzept wohl vor allem für Banken spannend, welche sich in diesem Feld etablieren möchten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Januar 2015

Hypoguide – ein neuer Hypothekenvermittler im Schweizer Markt

Von Prof. Dr. Andreas Dietrich

Seit November 2014 buhlt mit dem Hypoguide ein weiterer Hypothekenvermittler um die Gunst der Hypothekarkunden. Im Rahmen der Unternehmensportrait-Serie über Hypothekenvermittler (vgl. frühere Beiträge über MoneyPark, HypoPlus und Homegate) möchte ich nachfolgend das Geschäftsmodell dieses neuen Mitbewerbers vorstellen.

Das Unternehmen und seine Partner

- Das Unternehmen Hypoguide wurde im Dezember 2013 gegründet und ist seit November 2014 live. Es sind vier Partner daran beteiligt, wobei derzeit nur der CEO, Mathias Joss, 100% für das Unternehmen arbeitet.

- Derzeit hat Hypoguide mit der Hypothekarbank Lenzburg, der Generali, der Banca Popolare di Sondrio und der Regiobank Solothurn vier offizielle Partner. Zwei weitere Banken werden wohl im Januar folgen. Mit einer weiteren Versicherung ist man derzeit in der Pilot-Phase.

- Joss rechnet entsprechend damit, dass bald drei weitere Partner mit an Bord sein werden. Bis zum Ende des Jahres 2015 zielt er total rund 20 Partner an. In einem ersten Schritt werden vor allem Versicherungen und Regional- und Kantonalbanken angesprochen, welche in der Regel selber noch über kein Online Hypotheken-Angebot verfügen.

- Das Ziel von Hypoguide (zumindest aus heutiger Sicht) ist es, ihren Kunden „nur“ ca. fünf bis sechs Angebote zu unterbreiten, so dass auch die verschiedenen Partner-Banken vermehrt zum Zuge kommen. Da viele Banken nur regional Hypothekarkredite vergeben, braucht es hierfür wohl etwa 20 Partner-Banken.

Leistungsangebot

- Auf der Plattform können sowohl Neuabschlüsse als auch Verlängerungen abgeschlossen werden.

- Hypoguide bietet keine Beratung, sondern nur technischen Support an. Zumindest im Moment tritt das Portal also als reiner Online-Anbieter auf. Das Zielpublikum sind entsprechend erfahrene Hypothekarnehmer. Joss erwartet, dass vor allem Verlängerungen über die Plattform abgewickelt werden. Er sieht derzeit vor, dass ca. 80 Prozent aller Geschäfte Verlängerungen respektive Ablösungen und nur 20 Prozent Neugeschäfte sein werden.

- Grundsätzlich werden somit über diese Plattform vor allem Standardfälle abgehandelt. Es gibt aber nicht per se Betragsbegrenzungen oder ähnliches.

- Hypoguide überprüft bereits alle Informationen und Daten des Interessenten bevor das Dossier der Bank, respektive der Versicherung weitergegeben wird. Die Bank/Versicherung kann dann ihrerseits gewisse Dokumente noch einmal überprüfen und direkt mit dem Kunden Kontakt aufnehmen. Der verbindliche Abschluss des Vertrages erfolgt erst dann.

- Bei der Erfassung eines Antrages wird der Liegenschaftswert online ermittelt und sämtliche Finanzierungsrichtlinien der einzelnen Banken werden online überprüft. Der Kunde erhält danach direkt und darauf basierend individuelle Angebote. Mittelfristig soll bei Banken und Versicherungen, bei welchen entsprechende Vermittlungsvolumen erreicht werden und dies gewünscht wird, Anträge direkt in die jeweilige Bankensoftware eingespeist werden.

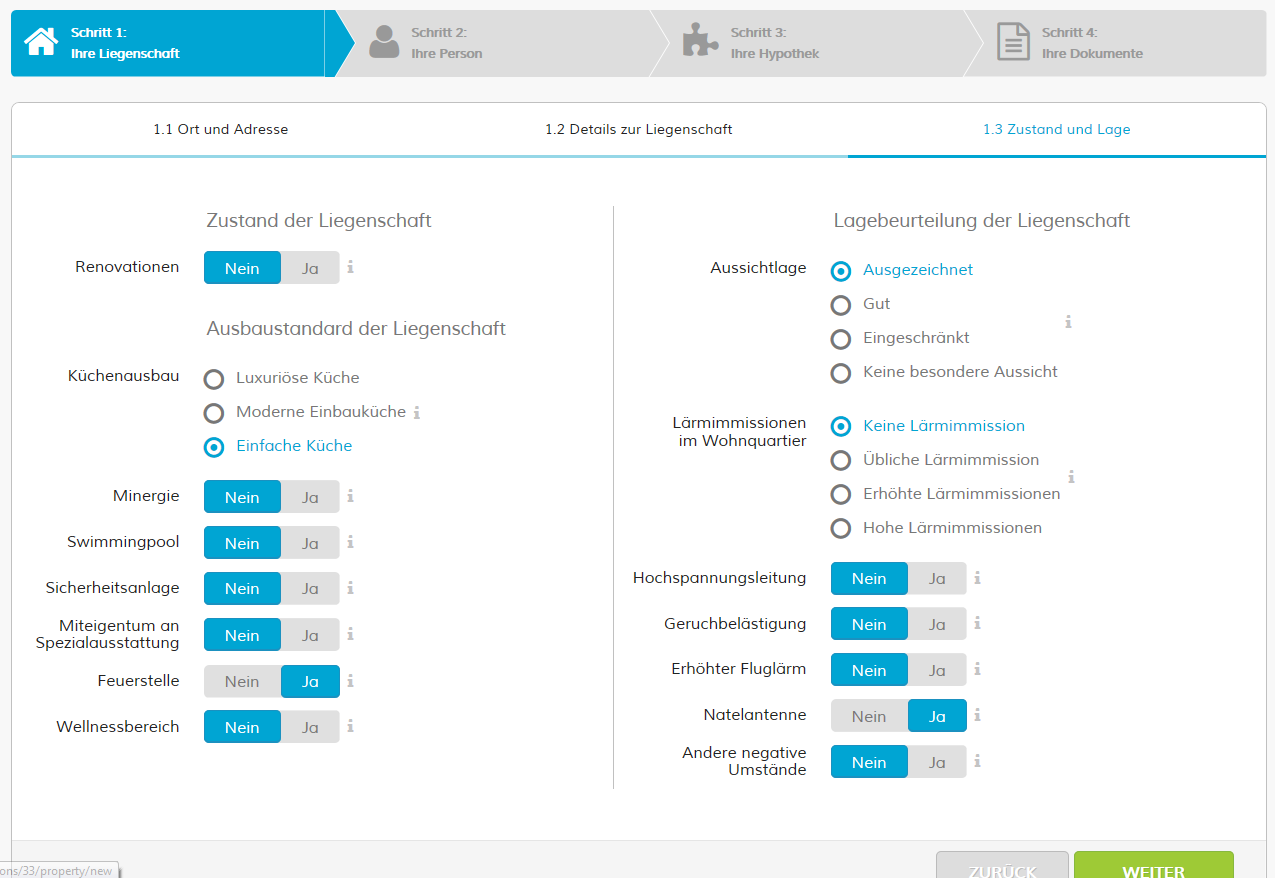

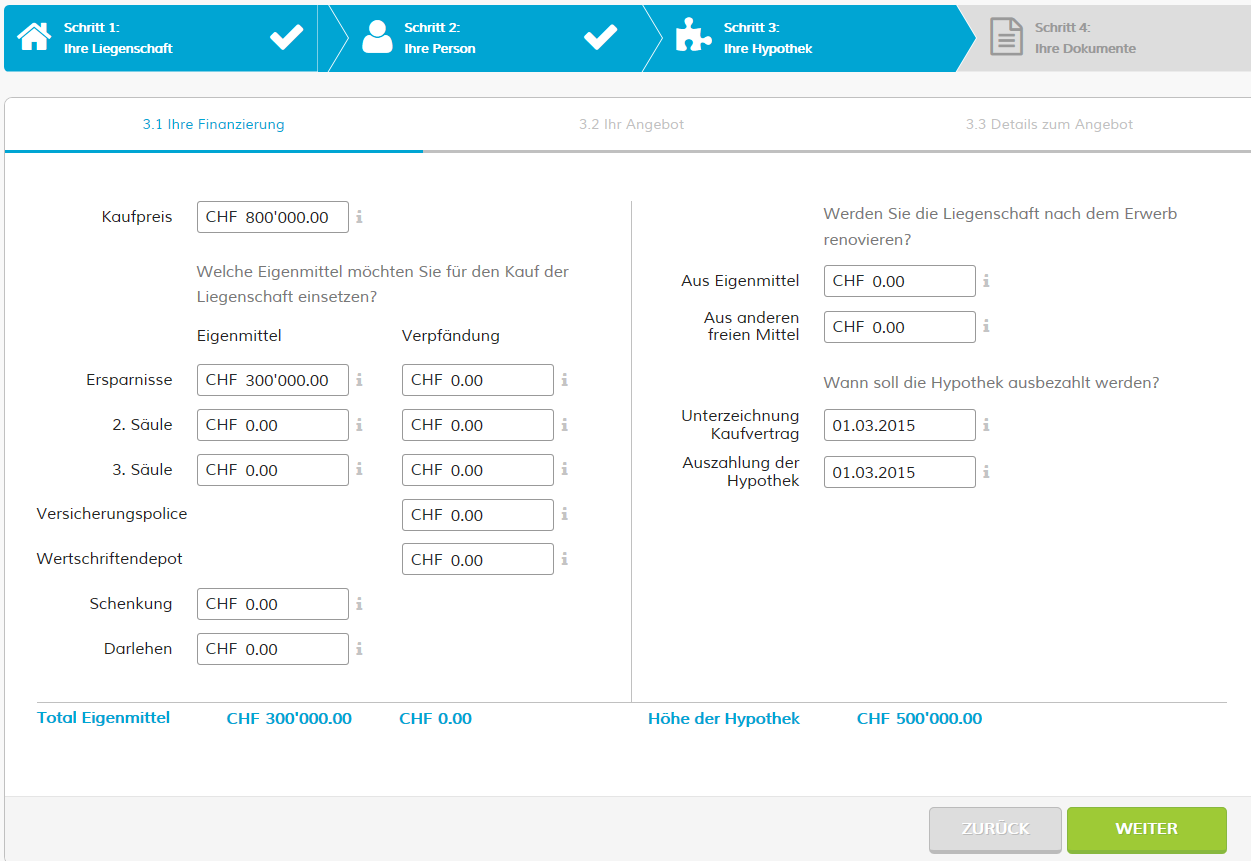

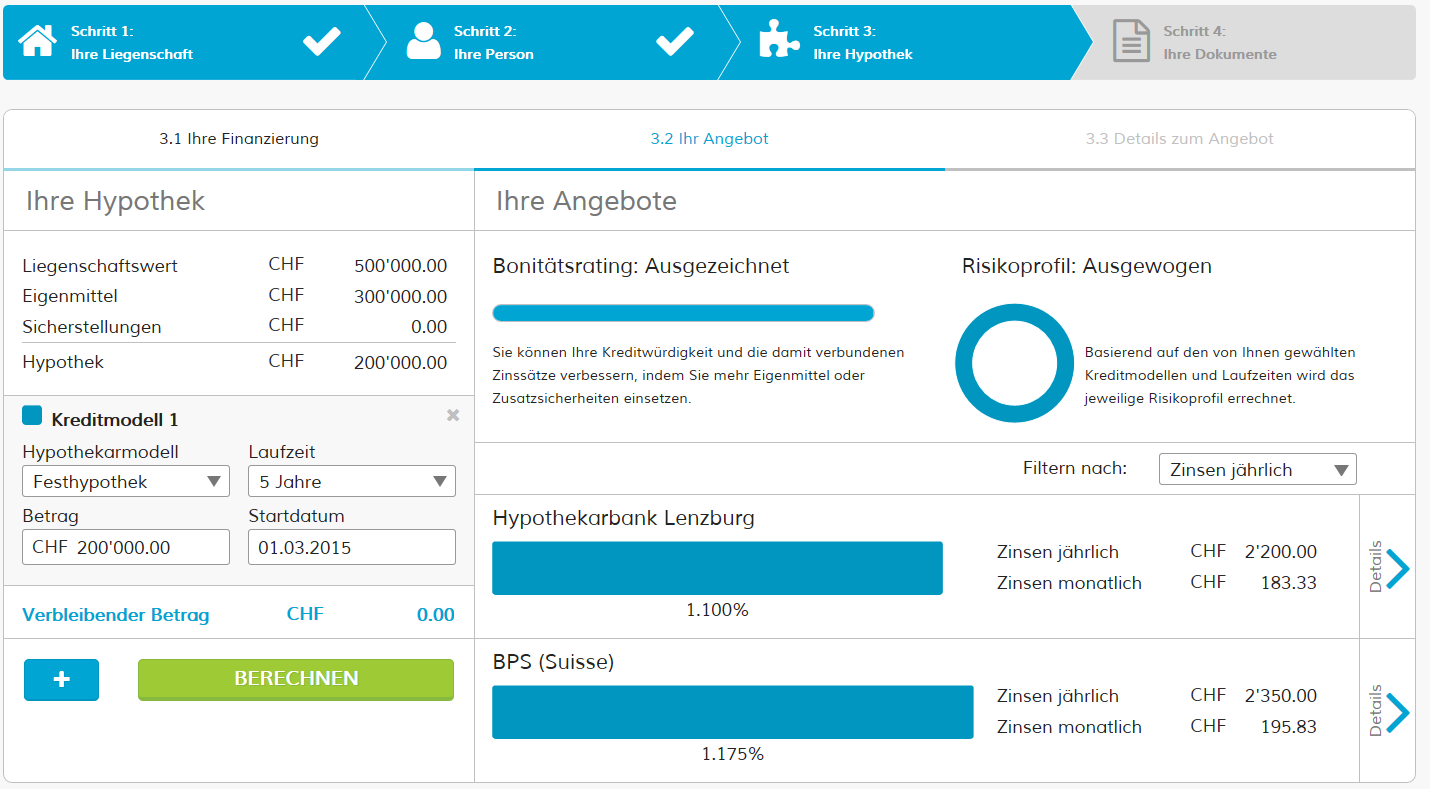

- Das Portal verfügt aus meiner Sicht über eine übersichtliche und einfache Handhabung für die Kunden (siehe Printscreens).

Gebührenmodell

- Hypoguide finanziert sich klassisch über Lead-Gebühren. Indem die verschiedenen Preismodelle der Partnerbanken in einem aufwändigen Verfahren in das Portal integriert werden, sollten die Preise gemäss Angaben von Hypoguide in 95 Prozent der Fälle verbindlich sein. Der Kunde fordert dabei nicht fünf Offerten ein, sondern entscheidet sich bereits online für nur einen Anbieter. Dies erhöht natürlich die Wahrscheinlichkeit für die Bank, dass die definitive Offertstellung nicht umsonst ist.

- Die Banken können – im Gegensatz zu anderen Hypothekenvermittlern – gratis auf der Plattform sein. Sie bezahlen also nur für diejenigen Leads, die in den meisten Fällen auch tatsächlich zu Abschlüssen führen sollten.

- Es ist auch möglich, verschiedene Tranchen zu bilden.

Fazit

Das Geschäftsmodell von Hypoguide erinnert in vielen Aspekten an jenes von HypoPlus, hat aber auch einzelne Elemente von e-Hypo dabei. Das derzeitige Modell sieht einerseits vor, dass man ausschliesslich als Online-Anbieter auftritt und keine Beratungsleistungen anbietet. Gleichzeitig ist das Geschäftsmodell aber natürlich jenes eines klassischen Hypothekarvermittlers. Ich bin gespannt, wie sich dieser Player am Markt etablieren wird – und wie viele Hypothekenvermittler der Schweizer Markt überhaupt absorbieren kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Dezember 2014

Die 10 meist gelesenen Blog-Artikel im Jahr 2014

Von Prof. Dr. Andreas Dietrich

Das Jahr neigt sich langsam aber sicher dem Ende zu. Ich möchte Ihnen an dieser Stelle ganz schöne und ruhige Weihnachtstage und einen guten Rutsch ins Neue Jahr wünschen!

Zum Abschluss des Jahres finden Sie unten die 10 meistgelesenen Artikel im Jahr 2014. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Ein erster Blick ins neue digitale Private Banking der UBS

- Crowdfunding Monitoring Switzerland 2014

- Banking Trend-Map: Mega-Trends als Treiber von Entwicklungen im Bankgeschäft

- Ein erster Einblick in den neuen digitalen Beratungsprozess für Hypothekarfinanzierungen bei der UBS

- Mobile Payment – UBS kooperiert mit SumUp

- Neue Online Hypothek bei der Schwyzer Kantonalbank

- Überblick über den Online Hypothekenmarkt Schweiz

- Verfügbarkeit des Kundenservices bei 50 Schweizer Banken im Vergleich

- IFZ Retail Banking-Studie 2014: Retail Banking – Auf zu neuen Ufern?

- Die Mehrzahl der Banken muss ihre Kosten halbieren

Kommentare

1 Kommentare

Leonie Hypothek

24. Dezember 2014

Interessant, dass der meistgelesene Artikel übers digitale Private Banking ist. Ich fand den Artikel über Hypotheken der UBS und deren Hypothekenrechner und Hypothekenvergleich sehr interessant. Freue mich auf noch mehr Hypothek verwandte Themen im neuen Jahr!

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Dezember 2014

Rückblick auf die IFZ Retail Banking Konferenz 2014

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

Am 20. November fand zum dritten Mal die IFZ Retail Banking-Konferenz in Zug statt. Neben der Vorstellung der IFZ Retail Banking Studie hörten die Teilnehmenden dabei spannende Referate und Diskussionen. Auch in diesem Jahr war der Anlass mit mehr als 140 Personen bereits einige Wochen vor der Durchführung ausgebucht. Nachfolgend möchten wir die Kernaussagen der verschiedenen Referenten kurz zusammenfassen.

Prof. Dr. Andreas Dietrich und Prof. Dr. Christoph Lengwiler, Hochschule Luzern-Wirtschaft: Vorstellung IFZ Retail Banking-Studie 2014

Roger von Mentlen, Leiter Privatkunden Schweiz, UBS: Die Strategie der UBS im Retail Banking

- Das Tiefzinsumfeld ist auch für die UBS eine zentrale Herausforderung. Die Entwicklung der Hypothekarausleihungen war in den letzten Jahren im Vergleich zu den Wettbewerbern unterdurchschnittlich. Dies war aber eine bewusste strategische Entscheidung, da die UBS stabile Margen anstrebte.

- Sämtliche Mitarbeitenden der UBS müssen im Rahmen eines sehr aufwändigen Projektes eine SECO-anerkannte SAQ-Zertifizierung durchlaufen. In drei Jahren sollten alle Mitarbeiter diese abgeschlossen haben.

- Die UBS Schweiz Privatkunden hat mehr als 100 Mio. Kundenkontakte pro Jahr. Rund die Hälfte davon sind Kontakte über das UBS e-banking und Mobile Banking. In den vergangenen zwei Jahren konnten deutliche Steigerung von E- und Mobile Banking-Abschlüssen und deren Nutzung festgestellt werden. Im Vergleich zu Januar 2012 konnte die UBS die Anzahl E-Banking Verträge um 18% und die Anzahl der UBS Mobile Banking Downloads um 316% steigern. Die UBS möchte ihre Führungsposition im Bereich der Digitalisierung aufrechterhalten. Daher sind viele neue Projekte für das nächste Jahr geplant, u.a. der Web-Chat (vgl. Blog-Artikel vom 1. Dezember).

Bernhard Lachenmeier, SIX Payment Services: Die Zukunft des Zahlungsverkehrs in der Schweiz

- „Schleichend“ und oftmals sogar eher unbemerkt werden immer mehr Transaktionen via Mobile abgeschlossen (Mobile Commerce).

- In der Schweiz sind bereits viele Technologien vorhanden (z.B. NFC-fähige Mobiles, Technologien für kontaktloses Bezahlen bei den Point of Sales usw.). Es ist nur eine Frage der Zeit, bis der „Tipping-Point“ erreicht wird und mobilen Zahlungsmethoden – mit welcher Technologie auch immer – der Durchbruch gelingt.

- Banken sind im Vorteil: Kundinnen und Kunden wünschen sich die Primärbank als Partnerin für Finanztransaktionen – ein Ergebnis, welches auch von den von Andreas Dietrich präsentierten Analysen bestätigt wird. Konsequenterweise sollten Banken gemäss Lachenmeier eine bequeme Zahlfunktion über die neuen Kanäle anbieten und die Rolle als Primär-Bank nicht zu riskieren.

Fabio Emch, Managing Partner Jim&Jim youth marketing: Generation Y und Banking

- Zwar informieren sich junge Bankkunden hauptsächlich via Online-Kanäle über Bankdienstleistungen. Der persönliche Zugang zur Bank in der Filiale wird aber trotzdem geschätzt.

- Junge Kunden möchten von der Bank gerne mit „Sie“ angesprochen werden – obwohl viele andere Branchen das „Du“ für die Kommunikation wählen.

- Im Interbranchenvergleich haben Banken eine tiefe Werbewahrnehmung: Junge Leute wissen oft nicht, wo und ob sie Bankenwerbung gesehen haben.

Alois Vinzens, Vorsitzender der Geschäftsleitung Graubündner Kantonalbank: Erfolgsrezept der Graubündner Kantonalbank

- Die Graubündner Kantonalbank erzielte im IFZ Benchmarking auch in diesem Jahr erneut die insgesamt besten Kennzahlen aller Retail Banken. Alois Vinzens ging auf mögliche Gründe für diese – aus Kennzahlensicht – herausragenden Resultate ein.

- Das Erfolgskonzept der Graubündner Kantonalbank basiert gemäss Alois Vinzens vor allem auf der hohen Kundenorientierung der Bank und der sehr stark gelebten Unternehmenskultur. Durch die regelmässig durchgeführte „Kulturanalyse“ bei den Mitarbeitenden werden auch „weiche“ Faktoren messbar gemacht.

- Zentrale Eckpfeiler der Strategie der GKB sind unter anderem die Differenzierung über den Kundenservice, unternehmerisch denkende Mitarbeitende, sowie ein sichtbares Engagement für die Region. Zudem will die Bank auch für Investoren attraktiv sein. Der technologische Bereich ist hingegen kein Differenzierungsfaktor der GKB. Hier wird eine Early Follower Strategie verfolgt.

Das Überlebenskit von (kleinen) Regionalbanken Markus Boss, Vorsitzender der Geschäftsleitung Regiobank Solothurn

- Markus Boss stellte klar, dass die Regionalbanken aus seiner Sicht kein „Überlebenskit“ benötigen. Dies unterstrich er mit den Wachstumszahlen der Regiobank Solothurn (beispielsweise sind seit 1990 die Bilanzsumme um 119%, die Kundengelder um 149% oder der Aktienkurs um 143% gestiegen).

- Gemäss Aussage von Boss war der Kauf IG Leasing AG eher mutig, hat sich aber bis anhin gut bewährt. Dadurch konnten die Erträge weiter diversifiziert werden.

- Bezüglich der Differenzierungsstrategie der Bank hat auch Markus Boss die „weichen“ Faktoren herausgehoben.

- Das Esprit Netzwerk, bei dem mittlerweile 17 Mitglieder gemeinsame Synergien in der operativen Abwicklung des Bankgeschäfts nutzen, ist gemäss Markus Boss auch ein wichtiger Erfolgsfaktor für die Regiobank Solothurn.

Die 3 grössten Herausforderungen auf Seiten der Banken

Ausblick

- Die IFZ Retail Banking Konferenz 2015 findet am Nachmittag des 19. November 2015 statt. Es würde uns freuen, wenn Sie (auch) im nächsten Jahr dabei wären!

- Ebenso möchten wir Sie auf die Konferenz „Innovative Angebote im Retail Banking“ am 25. Juni 2015 hinweisen. Unter anderem werden die Themen digitales Anlegen (mit Zwischenfazit zum UBS Advice), Crowdfunding (Erfahrungsbericht der ersten Kantonalbank, welche Crowdfunding einsetzt) und Mobile Payment (u.a. wird eine Kantonalbank über ihre ersten Erfahrungen mit P2P-Payment berichten) behandelt. Zudem wird die Glarner Kantonalbank über ihre „-omat Familie“ (v.a. auch Kontomat und Risikomat) berichten.

- Die IFZ Retail Banking-Studie 2014 kann via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.-, bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

- Grossbanken müssen Federn lassen – Neue Luzerner Zeitung – 21. November 2014

- Banken profitieren von höherem Hypothekarvolumen – Neue Zürcher Zeitung – 21. November 2014

- Wie wir in Zukunft bezahlen werden – Neue Zürcher Zeitung – 19. November 2014

- Banken halten sich bei der Digitalisierung zurück – cash.ch – 21. November 2014

- Retailbanken glauben nicht an Digitalisierung – Finanz und Wirtschaft – 21. November 2014

- Schweizer Retailbanken zögerlich bei Digitalisierung, Handelszeitung, 21. November 2014

- Krösus Raiffeisen – finews.ch – 21. November 2014

- Schweizer Banken zögern bei der Digitalisierung – inside-it.ch – 21. November 2014

- Was noch alles auf die Retailbanken zukommt – finews.ch – 21. November 2014

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. Dezember 2014

Die BLKB wagt sich als erste Bank in den Crowdfunding-Markt vor – kommen andere Banken bald nach?

Von Prof. Dr. Andreas Dietrich

Im Mai 2013 hatte ich unter dem Titel „Volksbank Bühl – ein Vorreiter für Schweizer Regionalbanken und Genossenschaftsbanken?“ das Crowdfunding-Projekt „Viele schaffen mehr“ vorgestellt und die Frage aufgeworfen, wann die Schweizer Banken nachziehen werden. Die Frage ist nun beantwortet: Heute lanciert die Basellandschaftliche Kantonalbank (BLKB) als erste Schweizer Bank einen eigenen Crowdfunding-Marktplatz. Technologie-Partner ist die Swisscom (vgl. Blog vom 3.9.2014). Die Plattform mit dem Namen miteinander-erfolgreich.ch startet mit vier regional ausgerichteten Projekten im Crowdsupporting-Bereich.

Die Crowdfunding-Plattform miteinander-erfolgreich.ch der Basellandschaftlichen Kantonalbank (BLKB) fokussiert auf Projekte im Bereich des Crowdsupportings (reward-based Crowdfunding). Den Geldgebern wird eine Gegenleistung angeboten, die meist mit der Höhe des Unterstützungsbeitrages variiert. Es besteht bei den verschiedenen Projekten aber jeweils auch die Möglichkeit, auf eine entsprechende Gegenleistung zu verzichten. Die Plattform ist offen für Projekte jeglicher Art. Zudem gibt die BLKB einige Richtlinien vor. Diese sind sehr ähnlich wie diejenigen von wemakeit oder von anderen auf Crowdsupporting fokussierten Plattformen. Einziger, aber wichtiger Unterschied: Es dürfen nur Kunden der BLKB ein Projekt auf die Plattform stellen. Dadurch wird der regulatorische Aspekt deutlich vereinfacht. Andererseits werden die Projekte auf der Plattform hauptsächlich regional ausgeprägt sein. Drei der ersten vier aufgeschalteten Projekte zeichnen sich durch eine hohe lokale Verankerung aus. Unterstützt werden können die Projekte jedoch von Menschen aus der ganzen Schweiz.

Die BLKB entscheidet, ob ein Projekt aufgeschaltet wird und unterstützt Projekte auch mit einem eigenen Beitrag. Gemäss Thomas Bieri, Projektleiter der Plattform, gibt es keine allgemeingültigen Regeln, wie diese Unterstützung von Seiten der BLKB abläuft. Die BLKB unterstützt aber hauptsächlich Projekte aus den Bereichen Kultur, Sport und Soziales. Die Unterstützung wird jeweils individuell festgelegt Die BLKB erhofft sich durch diese Plattform auch, den 400 Sponsoring-Anfragen pro Jahr zusätzliche Chancen zu geben. Gemäss Christoph Loeb, Mediensprecher der BLKB, ist die Crowdfunding-Plattform eine Chance für die BLKB, sich als innovative Bank zu beweisen und frühzeitig erste Erfahrungen in diesem wachsenden Markt zu sammeln. Selbstverständlich möchte die BLKB mit Crowdfunding aber auch Geld verdienen.

Weitere Informationen zum Geschäftsmodell

- Die Initianten stellen ihre Projekte selber vor und legen den Zielbetrag des Projekts fest. Wird der Betrag innert einer vorgegebenen Zeit erreicht oder übertroffen, fliesst das Geld an die Initianten. Wird der Betrag nicht erreicht, werden die Beiträge den Unterstützern zurückerstattet.

- Die BLKB erhebt für die Plattform und ihre Dienstleistungen eine Provision in der Höhe von insgesamt 10 Prozent (6% zuzüglich Transaktionskosten von 4% auf den Fundingbetrag). Dies ist zwar eher hoch, liegt aber in etwa im Durchschnitt von anderen Schweizer Crowdfunding Plattformen.

- Projekte werden fortlaufend aufgeschaltet.

- Technologisch orientiert sich die Plattform an wemakeit.ch. Grund dafür ist die Zusammenarbeit zwischen Swisscom und wemakeit. Die grundlegenden Plattformtechnologien werden nun auf die BLKB übertragen. Für die Bank wurden aber verschiedene Bereiche wie das Reporting, die Compliance und auch Security-Aspekte weiterentwickelt.

- Die Vermarktung der Plattform und der einzelnen Projekte wird wohl hauptsächlich durch die sozialen Medien erfolgen. In diesem Bereich ist die BLKB ziemlich gut aufgestellt – sie hat beispielsweise derzeit knapp 5‘500 Fans auf Facebook.

Crowdfunding bei Banken – ein Trend?

Ist nun die BLKB nicht nur die erste sondern auch für längere Zeit einzige Schweizer Bank im Crowdfunding-Markt oder werden bald auch andere Banken in diesen Markt vordringen? Gemäss Andreas Pages, Head Crowdfunding bei der Swisscom IT Services, scheint letzteres der Fall zu sein. Das Interesse von Schweizer Banken gegenüber der Swisscom-Lösung für Crowdfunding sei sehr hoch – höher als das sogar die Swisscom erwartet hätte. Pages spricht von rund 10 Banken, mit welchen die Swisscom ernsthafte Diskussionen führe. Er erwartet, dass im nächsten Jahr drei Banken eine Crowdfunding-Plattform gemeinsam mit der Swisscom lancieren werden. Einige dieser Projekte könnten nicht nur auf den Bereich Crowdsupporting ausgelegt sein (wie das derzeitige BLKB-Projekt), sondern zielen interessanterweise auch darauf ab, in das Crowdlending (und hier vor allem den Bereich KMU Finanzierungen) vorzudringen.

Mit etwas Distanz gesehen, lässt sich auch noch ein zweiter, interessanter Trend erkennen: Die Verlagerung von Sponsoringaktivitäten in das Internet. Die BLKB „digitalisiert“ zumindest teilweise ihr Sponsoring – und dies unter Einbezug der Öffentlichkeit und somit auch unter Einbezug von Marketing-Überlegungen.

Ich persönlich begrüsse diesen Schritt der BLKB, als erste Bank in den Crowdfunding-Markt einzutreten. Ich bin gespannt, wie viele Projekte im nächsten Jahr über diese Plattform lanciert werden – ist doch der Zugang für Projektinitianten auf BLKB-Kunden beschränkt und das Marktpotenzial entsprechend begrenzt. Ich werde über diese und auch über andere Entwicklungen rund um das Thema Crowdfunding auch künftig in meinem Blog berichten.

PS: Die BLKB wird gemeinsam mit der Swisscom über ihre erste Erfahrungen mit diesem Projekt berichten anlässlich der Konferenz „Innovative Angebote im Retail Banking vom 25.6.2015 am IFZ. Hier finden Sie die weitere Informationen und die Anmeldung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Dezember 2014

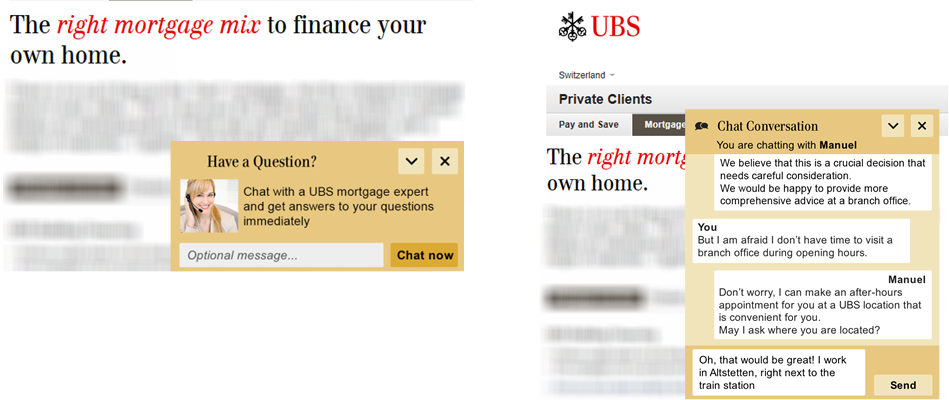

Die UBS startet bald einen Web-Chat – andere Banken noch zögerlich

Von Prof. Dr. Andreas Dietrich

Vor rund acht Monaten hatte ich auf diesem Blog einen Artikel geschrieben mit dem Titel „Web-Chats bei den Sparkassen in Deutschland – bald auch in der Schweiz?“. Seither hat sich noch nicht viel bewegt. Auch gemäss der vor knapp zwei Wochen veröffentlichten IFZ Retail Banking Studie 2014 wird der Web-Chat sowohl heute als auch in fünf Jahren von den meisten Schweizer Bankenvertretern als unbedeutend betrachtet. Eine Bank, die das anders einschätzt, ist die UBS. Sie wird ab dem ersten Semester 2015 als wohl erste Bank in der Schweiz einen Web-Chat lancieren.

Wie die diesjährige IFZ Retail Banking Studie anhand einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Banken aufgezeigt hat, gewinnen die digitalen Kommunikationskanäle wie Web-Chats oder Videoberatung über die nächsten fünf Jahre etwas an Bedeutung. Sie bleiben aber gemäss Meinung der befragten Entscheidungsträgerinnern und Entscheidungsträger insgesamt unwichtig. Eine gewisse Innovations-Trägheit in Bezug auf die Kommunikationskanäle wird auch deutlich anhand der Tatsache, dass beispielsweise der Brief in fünf Jahren noch immer die bedeutendere Kommunikationsform sein soll als der Web-Chat oder die Videoberatung.

Gleichzeitig ist aber klar, dass im Alltag das „chatten“, die synchrone, textorientierte Kommunikation von zwei oder mehreren Teilnehmern über das Internet sehr beliebt ist. Diese Vorteile des schnellen und direkten Echtzeitdialogs bieten in Deutschland bereits verschiedene Banken an (vgl. Artikel vom 7.4.2014). In der Schweiz hat sich bisher noch keine Bank in diesen Bereich vorgewagt. Jedoch gibt es beispielsweise bei verschiedenen Websites von Tourismus-Regionen oder bei der Swisscom bereits Chat-Angebote für Kunden.

Wie Roger von Mentlen, Leiter Retail Banking der UBS Schweiz, im Rahmen seines Referats an der IFZ Retail Banking Konferenz am 20. November 2014 eröffnet hat, wird die UBS als (wohl) erste Bank in der Schweiz bald (erwartet im ersten Semester 2015) einen Web -Chat für seine Kunden anbieten.

Die UBS sieht vor allem drei Vorteile des Web-Chats. Die Vorteile zielen auf alle relevanten Bereiche ab – eine mögliche Kostenreduktion, eine Ertragssteigerung und eine erhöhte Kundenzufriedenheit.

- Verbesserung des Kundenerlebnisses: Wie aus anderen Branchen bekannt ist, sind Kunden mit dem Chat und der damit verbundenen Einfachheit und Bequemlichkeit sehr zufrieden. Offenbar sind auch die NPS-Werte (Net Promoter Score – Link zur DEF) von Kunden, die chatten höher als von Kunden, welche das Telefon benutzen.

- Steigerung der Konversionsrate: Durch den Aufbau dieser zusätzlichen Kommunikationsform erhofft man sich eine höhere Erfolgschance, die Kunden vom eigenen Angebot zu überzeugen. Chat ermöglicht insbesondere, die Besucher auf der Website direkt anzusprechen, ähnlich wie in einer Geschäftsstelle.

- Effiziente(re) Ressourcen-Steuerung und erhöhte Produktivität: Integrierte Chat-Nachrichten können den Banken helfen, die Erreichbarkeit zu verbessern und die personellen Ressourcen optimal einzusetzen. Hilfreich sind in diesem Zusammenhang auch die von der UBS vorbereiteten Textbausteine, um häufig gestellte Fragen standardisiert und mit hoher Qualität schnell zu beantworten. Auch im Vergleich zu etablierten Kanälen wie Telefon und eMail bietet Chat klare Effizienz-Vorteile. Im Gegensatz zum Telefonat können die „chattenden“ Bankmitarbeiter drei bis vier Chats parallel bearbeiten. Im Vergleich zu eMail bietet die Interaktivität von Chat die Möglichkeit, allfällige Unklarheiten direkt zu klären.

Derzeit plant die UBS, ihr Web-Chat Angebot wie folgt anzubieten:

- In einem ersten Schritt können nur die Besucher der UBS-Website einen Web-Chat mit der Bank starten. Möglicherweise wird der Chat später aber auch innerhalb des Online Bankings oder gar des Mobile Bankings angeboten.

- In der Regel chatten UBS Customer Service Center-Agenten (Call Center der UBS). Eingehende Chat-Anfragen werden automatisch an verfügbare Mitarbeiter geleitet. Für die entsprechenden UBS-Mitarbeiter wird eine (interne) Mitarbeiter-Schulung durchgeführt.

- Die Beratungszeiten sind derzeit noch nicht festgelegt. Möglicherweise beginnt die UBS mit einem Angebot nur zu „Bürozeiten“. In einem zweiten Schritt wäre es aus meiner Sicht sinnvoll, wenn man erweiterte Chat-Beratungszeiten hat und auch dann für die Kunden verfügbar ist, wenn diese beispielsweise vertieft an einem Wochenende oder am Abend auf den entsprechenden Websites etwas suchen (natürlich abhängig vom Traffic auf den Websites). Beispielsweise bietet die Sparkasse Nürnberg in Deutschland Chat-Beratungszeiten vom Montag-Freitag von 10 Uhr bis 21 Uhr und am Samstag von 10 Uhr bis 16 Uhr an.

- Der Chat wird bei der UBS nicht für komplexe Beratungen angeboten. Hierfür sind ein Telefongespräch oder ein persönliches Treffen besser geeignet. Aber es ist eine gute Möglichkeit, bei einfacheren Anfragen, welche typischerweise das Call-Center beantwortet, den Chat einzusetzen.

- Die UBS wird in einer frühen Phase experimentieren, ob man eher proaktiv oder reaktiv Chat-Möglichkeiten anbieten soll. Das Ziel der proaktiven Variante ist es, Besucher auf der Website nach einer gewissen Verweildauer zum Chat einzuladen um ihnen beispielsweise mit dem Hypothekarrechner behilflich zu sein oder eine Terminvereinbarung anzubieten. Ausgeklügelte Regeln sollen dabei verhindern, dass Besucher zum Chat eingeladen werden, welche nur ungestört surfen möchten. Reaktive Chat-Möglichkeiten bestehen darin, dass ein Kunde von sich aus auf ein Chat-Feld klicken kann, sobald er eine offene Frage hat. Die UBS erwartet, dass sich eher der proaktive Ansatz durchsetzen wird. Entsprechende Einladungen zum Chat sind zumindest sicherlich der einfachste Weg, um mit den Website-Besuchern in Kontakt zu treten.

- Der Einsatz von Videoberatung ist zu einem späteren Zeitpunkt geplant. Man ist der Meinung, dass die Einstiegshürde für die Videoberatung deutlich höher ist als für den Chat. Die Frage ist hier aber meines Erachtens, ob die gleichen Produkte nachgefragt respektive dieselben Fragen gestellt werden. Die Videoberatung ist aus meiner Sicht vor allem auch für komplexere Beratungen gut geeignet.

Fazit:

Während in Deutschland nach dem erfolgreichen Roll-out der Chats bereits an eine Integration in die Facebook-Auftritte der Sparkassen gedacht wird, überlegt man sich bei Schweizer Banken noch immer, ob Videoberatung und Web-Chats überhaupt notwendig sind. Während die meisten Banken in der Schweiz (wieder) klar abwartende Strategien verfolgen, geht die UBS auch in diesem digitalen Thema wieder als „First Mover“ voran. Ich begrüsse diese Experimentierfreude und bin der Überzeugung, dass Web-Chats (aber auch die Videoberatung) weitere wichtige Puzzleteile in einer konsequent ausgerichteten Digitalisierungsstrategie sind. Ich persönlich erwarte, dass es eine gewisse Anlaufzeit braucht, bis die Web-Chats (erfolgreich) benutzt werden. Wer als Kunde aber bereits einmal einen erfolgreichen „Anwendungsfall“ durchgespielt hat, hat sehr wahrscheinlich erlebt, dass der Chat ein effektives und bequemes Mittel ist um Fragen zu beantworten lassen.

PS: Informell habe ich gehört, dass auch eine zweite Bank im Q1 oder Q2 2015 eine Chat-Funktion startet. Offiziell bestätigt wurde dies aber (noch) nicht.

PPS: Die rund 200-seitige IFZ Retail Banking Studie 2014 kann per Mail unter ifz@hslu.ch bestellt werden.

Kommentare

1 Kommentare

René Stocker

5. Dezember 2014

Vielen Dank für die Information über die ersten Schritte der UBS in Richtung digitaler Dialog. Wann werden bei Digital Natives etablierte Kommunikationsformen wie Text-/Videochat wie in deutschen Instituten auch hier breitere Akzeptanz finden? In meinem Artikel "Wege zur Digitalisierung im Private Banking” http://enterpriseknowhow-blog.ch/2014/12/wege-zur-digitalisierung-im-private-banking/ gehe ich auf die höheren Anforderungen für das vermögende Private Banking Kundensegment ein. Ihr Feedback und Austausch ist jederzeit willkommen!

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. November 2014

Neue Online Hypothek bei der Schwyzer Kantonalbank

Von Prof. Dr. Andreas Dietrich

Im Jahr 2012 ist die Glarner Kantonalbank mit dem hypomat in den Markt für Online Hypotheken eingestiegen. Seither hat sich die Anzahl der Anbieter in diesem Bereich ziemlich stark erhöht. Die Angebote und die Geschäftsmodelle der verschiedenen Anbieter in der Schweiz unterscheiden sich jedoch teilweise massiv. Zudem kann man bei den meisten Hypothekenanbietern den Kreditprozess nicht online abschliessen. Die Schwyzer Kantonalbank lanciert heute mit der e-hypo.ch Plattform eine Lösung, bei welcher der gesamte Kreditprozess einer Hypothekenablösung oder -verlängerung online abgewickelt wird. Ich durfte bereits vorab Einblick in das Angebot nehmen und konnte mit den Entscheidungsträgern der SZKB sprechen.

Werden in 5 Jahren 10 Prozent der Hypotheken online verlängert?

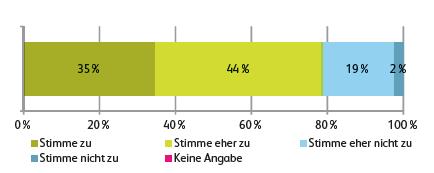

Im Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. Im Bereich der Online Hypotheken sind wir auf den Bereich der Verlängerungen und Ablösungen eingegangen. Dazu haben wir die These in den Raum gestellt, dass in fünf Jahren mehr als 10 Prozent der Hypotheken online verlängert werden. Die Antworten respektive die Zustimmung von 214 Geschäftsleitungsmitgliedern von Retail Banken auf diese These sehen wie folgt aus:

Die Banken scheinen sich ziemlich einig, dass künftig ein beträchtlicher Teil der Hypothekenverlängerungen online abgewickelt werden. 79 Prozent aller Umfrageteilnehmer stimmt dieser Aussage zu oder eher zu. 19 Prozent stimmt dieser These eher nicht zu, derweil lediglich zwei Prozent oder vier Teilnehmer dieser Aussage nicht zustimmt.

Konkret würde dies bedeuten, dass in der Schweiz in fünf Jahren jährlich Hypotheken in der Höhe von rund CHF 12 Milliarden online verlängert würden. Derzeit werden (inkl. Neuabschlüsse) Online Hypotheken für insgesamt etwa CHF 2 Milliarden getätigt. Entsprechend erwarten viele Bankenvertreter Wachstumsraten im Online Bereich in der Höhe von 500 Prozent oder jährlich 43 Prozent. Ich persönlich schätze diese Wachstumszahlen als etwas hoch ein und rechne eher mit einem Volumen von 7 Milliarden CHF.

Das neue Angebot der Schwyzer Kantonalbank

Auch die Schwyzer Kantonalbank rechnet mit hohen Wachstumszahlen. Vor diesem Hintergrund und möglicherweise auch vor dem Hintergrund, dass das Marktwachstum innerhalb der Kantonsgrenzen nur noch beschränkt möglich ist, hat sich die Schwyzer Kantonalbank entschieden, unter e-hypo.ch ab heute eine Online Hypothek für Ablösungen und Verlängerungen anzubieten.

Die Anforderungen an die Kreditnehmer sind relativ streng. Sie sind wie folgt definiert:

- Maximale Belehnung: 67%

- Selbstbewohntes Wohneigentum (Einfamilienhaus oder Stockwerkeigentum)

- Kreditbetrag max. CHF 1 Mio.

- Finanzierung nur innerhalb 1. Hypothek

- Zeitspanne zwischen Ablösung erster und letzter Hypothekartranche max. 8 Jahre

Diese Restriktionen schränken – neben der geforderten Online-Affinität des Kunden – die Kundenbasis natürlich ziemlich stark ein.

Der Zinssenker

Spannend und innovativ finde ich insbesondere die Funktion „Zinssenker“. Die Schwyzer Kantonalbank rechnet mit einem sogenannten Basis-Zinssatz, welchen die Kunden anhand von 5 Parametern erhalten (siehe Abbildung 1: Printscreen). Verlängert der Kunde nicht nur die Hypothek, sondern transferiert er zusätzlich Spargelder, sein Depot oder sein Säule 3a-Konto zur Schwyzer Kantonalbank, kriegt er abhängig vom transferierten Volumen einen Zinsrabatt für die Hypothek. Das Ziel hinter diesem Angebot ist das Cross-Selling und die Kundenbindung. Zusätzlich gibt es auch noch einen Weiterempfehlungs-Button (siehe Printscreen: unten links): Wer die e-hypo.ch weiterempfiehlt, erhält im Falle eines Abschlusses der entsprechenden Person einen weiteren Basispunkt Rabatt. Dies unter dem Vorbehalt, dass die Person, welche die Empfehlung erhalten hat, die Weiterleitung der Information zum Hypothekenabschluss erlaubt.

Einige weitere Informationen zum Geschäftsmodell und den Überlegungen der Schwyzer Kantonalbank

- Das Angebot ist in einer ersten Phase nur auf Ablösungen und Verlängerungen ausgerichtet.

- e-hypo.ch ist vor allem auf Neukunden ausgerichtet und zielt weniger auf die bestehenden Kunden. Man rechnet bei der Schwyzer Kantonalbank mit ähnlichen Verhältniszahlen wie beim hypomat.ch. Somit wären etwa 90 Prozent der Online Hypotheken-Kunden Neukunden und nur 10 Prozent der Verlängerungen würde von bestehenden Kunden stammen. Mit diesem Szenario wäre die Kannibalisierung ziemlich gering.

- Die Preise sind sehr attraktiv. Sie können in etwa mit den Konditionen vom hypomat.ch verglichen werden.

- Die e-hypo.ch Plattform preist sich mit dem Claim „Einfach, individuell und günstig“ an. Und tatsächlich überzeugt das Angebot nicht nur mit dem Preis, sondern auch mit einer sehr einfachen Benutzerführung und nur wenigen und klar dargelegten Schritten bis zum Abschluss. Ebenso finde ich das Angebot optisch (aus meiner persönlichen Sicht) ansprechend.

- Zwar finden die Kunden dieses Angebot (zumindest derzeit noch) nicht auf der Website der Schwyzer Kantonalbank. Auf e-hypo.ch wird aber klar deklariert, dass die Schwyzer Kantonalbank hinter diesem Angebot steht.

- Im Produktangebot sind Festhypotheken mit einer Laufzeit zwischen 2 und 10 Jahren sowie die 3-Monats-Libor-Hypothek. Variable Hypotheken können online derzeit nicht abgeschlossen werden.

- Eine Beratung wird (logischerweise) nicht angeboten. Nur technische Unterstützung kann beansprucht werden.

- Während im Front-End alles automatisiert ist, respektive wirkt, läuft im Hintergrund der Prozess derzeit noch zu einem sehr grossen Teil manuell. Die Schwyzer Kantonalbank ist derzeit aber intensiv daran, den Automatisierungsgrad gemeinsam mit Finnova auf- und auszubauen.

- Die Identifikation der Kunden mittels Ausweis (man geht davon aus, dass die Kunden eben nicht aus dem Kanton Schwyz stammen) erfolgt über die SBB-Schalter.

- Um das Angebot bekannt zu machen – sicherlich kein einfaches Unterfangen – wird in einer ersten Phase vor allem auf Online-Werbung gesetzt.

Fazit

Ich bin gespannt, wie dieses Angebot am Markt aufgenommen wird. Die Aufmachung, die einfache Benutzerführung und die Konditionen sind aus meiner Sicht attraktiv, der Fokus auf die Verlängerungen in einem ersten Schritt sinnvoll. Das Angebot hat in Bezug auf die Kundenschnittstelle viele Ähnlichkeiten mit dem hypomat. Auch die strategischen Überlegungen sind bei beiden Kantonalbanken sehr ähnlich. Wichtig ist aus meiner Sicht aber, dass die Prozesse der e-hypo.ch Online Hypothek auch im Backoffice bald vollständig automatisiert sind. Nur dann können die tiefen Preise auch betriebswirtschaftlich gerechtfertigt werden. Sehr gespannt bin ich, wie die Kunden auf das Angebot des Zinssenkers reagieren. Ich persönlich gehe davon aus, dass ein Transfer eines Teils des Sparguthabens infolge der Einfachheit und der Kosten oft gemacht wird. Etwas schwieriger wird es wohl, die Kunden zum Transfer des Depots oder des Säule 3a-Kontos zu bewegen.

PS: Zusätzliche Informationen zur IFZ Retail Banking Studie erfahren Sie hier. Die 200-seitige Studie kann per Mail via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. November 2014

IFZ Retail Banking-Studie 2014: Retail Banking – Auf zu neuen Ufern?

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi, Simon Amrein

– MEDIENMITTEILUNG –

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft hat eine dritte rund 200 Seiten umfassende Studie zum Schweizer Retail Banken-Markt veröffentlicht. Die Experten zeigen auf, dass sich die Banken auch im vergangenen Jahr ziemlich gut entwickelt haben. Sie empfehlen den Institutionen jedoch, sich stärker auf die neuen mobilen Kommunikationsformen und Veränderungen der digitalen Technologien einzulassen und diese zu einem integralen Bestandteil ihrer Geschäftsmodelle zu machen.

Die «IFZ Retail Banking Studie» konzentriert sich dieses Jahr auf die folgenden fünf Schwerpunkte: Der erste Teil befasst sich mit den Kommunikationswegen von Schweizer Retail Banken sowie Thesen zur künftigen (technologischen) Entwicklung der Branche. Der zweite Teil stellt die Resultate einer Umfrage zum Thema Mobile Payment bei Bankkunden und -kundinnen vor. Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von 91 Schweizer Retail Banken und präsentiert erneut die Top-5-Banken. Der vierte Teil untersucht die Entwicklung des Schweizerischen Hypothekarmarktes. Der fünfte und letzte Teil der Studie befasst sich mit der Corporate Governance von 65 Schweizer Retail Banken, unter anderem mit der Zusammensetzung von Geschäftsleitungen und Verwaltungsräten.

Aufholbedarf bei der Kommunikation über digitale Kanäle

Die fortschreitende Digitalisierung wird auch im Retail Banking die Geschäftsmodelle nachhaltig verändern. Kunden führen bereits seit einigen Jahren zahlreiche Transaktionen auf digitalem Weg durch, und neue technologische Entwicklungen werden den Trend, vermehrt Produkte und Dienstleistungen über die Online-Kanäle zu nutzen, weiter verstärken. Mit einer Umfrage bei 210 Geschäftsleitungsmitgliedern von Banken hat das Forschungsteam eruiert, über welche Kommunikationskanäle Banken in Zukunft mit ihren Kunden interagieren wollen. Es wurde offensichtlich, dass die Möglichkeiten immens sind, aber auch der Aufholbedarf der Banken im Bereich Digitalisierung erheblich ist.

Aus den Antworten der Bankenvertreter lässt sich ableiten, dass sie den digitalen Kanälen auch in fünf Jahren noch keine strategische Bedeutung beimessen und die Digitalisierung an der Kundenschnittstelle aus Bankensicht insgesamt eher unbedeutend bleibt. Ein eigentlicher Paradigmenwechsel in der Kommunikation, in welcher die digitalen Kanäle eine gleich grosse oder gar grössere Bedeutung erlangen wie die analogen, ist in den Aussagen der Entscheidungsträger nicht festzustellen. Studienautor Andreas Dietrich empfiehlt den Retail Banken jedoch, sich stärker auf die neuen mobilen Kommunikationsformen und Veränderungen der digitalen Technologien einzulassen und diese zu einem integralen Bestandteil ihrer Geschäftsmodelle zu machen: «Banken, welche diesen Schritt nicht oder zu langsam angehen, laufen Gefahr, dass nicht nur ‹direkte› Wettbewerber, sondern auch branchenfremde Anbieter wie Hypothekenvermittler oder Technologie-Unternehmen wie Google, Facebook oder PayPal die Kundenbedürfnisse der nachkommenden Generation besser erfüllen werden.»

Auch dass viele Banken in allen (neuen) Kanälen ein wenig aktiver werden wollen, hält Dietrich für den falschen Weg: «Statt nach dem Giesskannenprinzip alle neuen Kanäle zu bearbeiten, ist es sinnvoller, sich in einem ersten Schritt auf die im Zusammenhang mit der Gesamtstrategie der Bank und der Markteinschätzung passendsten Kanäle zu fokussieren.» Aufgefallen ist den Experten ausserdem eine grosse Diskrepanz zwischen der Einschätzung der Bankenvertreter, wie sich verschiedene Innovationen am Markt entwickeln werden, und den eigenen Absichten in Bezug auf die Kanalstrategie.

Kunden möchten mit dem Handy bezahlen – am liebsten über ihre (Haus-)Bank

In einer weiteren Untersuchung befragte das IFZ 413 Bankkundinnen und -kunden zu ihrer Einstellung gegenüber Mobile Payment. Es zeigte sich eine ziemlich grosse Bereitschaft der Kunden, neue Technologien zu nutzen. Rund zwei Drittel aller befragten Personen können sich vorstellen, künftig mit dem Handy zu bezahlen. Interessant ist dabei insbesondere, dass die Umfrageteilnehmer eine Lösung im Bereich Mobile Payment am liebsten bei ihrer (Haus-)Bank – und weniger bei Apple oder Google – «beziehen» möchten. Die grössten Hemmschwellen für die Nutzung des Handys als Zahlungsmittel sind Sicherheits- und Datenschutzbedenken.

Graubündner Kantonalbank erneut als Schweizer Meisterin bei den Kennzahlen

Auch in diesem Jahr wurde ein Ranking der besten Schweizer Retail Banken erstellt. Dafür wurden neun Kennzahlen von 91 Schweizer Retail Banken in den Bereichen Rentabilität, Risiko und Struktur analysiert (für Details: siehe Anhang). Die Graubündner Kantonalbank erzielte im Jahr 2013, wie bereits 2012, insgesamt die besten Werte. Sie glänzte mit der dritthöchsten Gesamtkapitalrendite, einem tiefen Kosten/Ertrags-Verhältnis und einer hohen Eigenkapitalfinanzierung. Nach der Graubündner Kantonalbank folgen die Schwyzer und die Appenzeller Kantonalbank auf den Plätzen zwei und drei. Interessanterweise konnten mit der Ersparniskasse Affoltern i.E. AG und der Caisse d’Epargne de Nyon société coopèrative auch zwei kleine Regionalbanken sehr gute Resultate ausweisen. Das Rating der längeren Betrachtungsperiode von 2009 bis 2013 ist ebenfalls dominiert von Kantonalbanken. Hier fiel besonders die Banque Cantonale de Fribourg mit einem enorm tiefen Kosten/Ertrags-Verhältnis auf (siehe Tabelle im Anhang).

Hypothekenmarkt im Zentrum des Retail Banking Geschäfts

In einem Spezialteil hat das IFZ erstmals die Rolle des Hypothekenmarkts für die Retail Banken genauer betrachtet. «Unsere Studie zeigt, wie zentral dieses Geschäft für die Retail Banken ist. Obwohl die Zinsmargen in den letzten Jahren gesunken sind, konnten sie dank Volumenausweitungen den Zinserfolg stabil halten», resümiert Studienautor Christoph Lengwiler, Leiter des IFZ. Innerhalb der Hypothekenportfolios der Banken sei es jedoch zu markanten Verschiebungen von kürzeren zu längeren Fälligkeiten gekommen.

Die Hypothekarmärkte wurden auch im kantonalem Vergleich betrachtet. Dabei erweist sich das Wachstum der Hypotheken je nach Kanton sehr unterschiedlich. Das Spektrum des jährlichen Wachstums reicht von eher tiefen 2,4 bis 2,7 Prozent in den Kantonen Nidwalden, Glarus und Obwalden, hin zu sehr hohen 6,2 bis 6,6 Prozent in den Kantonen Waadt, Genf und Wallis. Eine Analyse der Marktanteile innerhalb der Bankengruppen zeigt, dass die beiden Grossbanken UBS und Credit Suisse insbesondere in den Kantonen Genf, Waadt und Zürich den Markt dominieren. In den meisten Kantonen sind jedoch die Kantonalbanken Marktführer – dies wenig überraschend, da sie gesamtschweizerisch betrachtet mehr als einen Drittel aller Hypotheken vergeben. Die Raiffeisenbanken sind besonders in den Kantonen Jura, St. Gallen und Wallis mit Marktanteilen von 33 bis 38 Prozent stark vertreten.

Verwaltungsräte mit höherer Ausbildung als Geschäftsleitungsmitglieder

Im letzten Teil der Studie analysierte das IFZ unter anderem die Zusammensetzungen der Geschäftsleitungen und der Verwaltungsräte von 65 Schweizer Retail Banken. Auffällig ist, dass die Geschäftsleitungsmitglieder im Durchschnitt ein tieferes Ausbildungsniveau ausweisen als die Verwaltungsratsmitglieder. Mehr als 50 Prozent der Geschäftsleitungsmitglieder weisen eine Lehre oder höhere Fachausbildung als höchste Ausbildung aus. Bei den Verwaltungsräten hingegen absolvierten etwa zwei Drittel ein Hochschulstudium. Die Vergütungen im Verwaltungsrat sind sehr unterschiedlich. Sie reichen von rund CHF 5’000.– (DC Bank Deposito-Cassa der Stadt Bern) bis zu CHF 328’000.– pro Mitglied (Banque Cantonale Vaudoise).

Die 200-seitige Studie kann per Mail via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden (Tel: +41 41 757 67 46; andreas.dietrich@hslu.ch)

Wir danken für die Unterstützung:

Kommentare

2 Kommentare

Die UBS startet bald einen Web-Chat – andere Banken noch zögerlich

1. Dezember 2014

[…] Seither hat sich noch nicht viel bewegt. Auch gemäss der vor knapp zwei Wochen veröffentlichten IFZ Retail Banking Studie 2014 wird der Web-Chat sowohl heute als auch in fünf Jahren von den meisten Schweizer Bankenvertretern […]

Neue Online Hypothek bei der Schwyzer Kantonalbank

23. November 2014

[…] Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.