23. November 2014

Neue Online Hypothek bei der Schwyzer Kantonalbank

Im Jahr 2012 ist die Glarner Kantonalbank mit dem hypomat in den Markt für Online Hypotheken eingestiegen. Seither hat sich die Anzahl der Anbieter in diesem Bereich ziemlich stark erhöht. Die Angebote und die Geschäftsmodelle der verschiedenen Anbieter in der Schweiz unterscheiden sich jedoch teilweise massiv. Zudem kann man bei den meisten Hypothekenanbietern den Kreditprozess nicht online abschliessen. Die Schwyzer Kantonalbank lanciert heute mit der e-hypo.ch Plattform eine Lösung, bei welcher der gesamte Kreditprozess einer Hypothekenablösung oder -verlängerung online abgewickelt wird. Ich durfte bereits vorab Einblick in das Angebot nehmen und konnte mit den Entscheidungsträgern der SZKB sprechen.

Werden in 5 Jahren 10 Prozent der Hypotheken online verlängert?

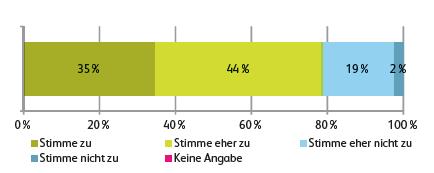

Im Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. Im Bereich der Online Hypotheken sind wir auf den Bereich der Verlängerungen und Ablösungen eingegangen. Dazu haben wir die These in den Raum gestellt, dass in fünf Jahren mehr als 10 Prozent der Hypotheken online verlängert werden. Die Antworten respektive die Zustimmung von 214 Geschäftsleitungsmitgliedern von Retail Banken auf diese These sehen wie folgt aus:

Die Banken scheinen sich ziemlich einig, dass künftig ein beträchtlicher Teil der Hypothekenverlängerungen online abgewickelt werden. 79 Prozent aller Umfrageteilnehmer stimmt dieser Aussage zu oder eher zu. 19 Prozent stimmt dieser These eher nicht zu, derweil lediglich zwei Prozent oder vier Teilnehmer dieser Aussage nicht zustimmt.

Konkret würde dies bedeuten, dass in der Schweiz in fünf Jahren jährlich Hypotheken in der Höhe von rund CHF 12 Milliarden online verlängert würden. Derzeit werden (inkl. Neuabschlüsse) Online Hypotheken für insgesamt etwa CHF 2 Milliarden getätigt. Entsprechend erwarten viele Bankenvertreter Wachstumsraten im Online Bereich in der Höhe von 500 Prozent oder jährlich 43 Prozent. Ich persönlich schätze diese Wachstumszahlen als etwas hoch ein und rechne eher mit einem Volumen von 7 Milliarden CHF.

Das neue Angebot der Schwyzer Kantonalbank

Auch die Schwyzer Kantonalbank rechnet mit hohen Wachstumszahlen. Vor diesem Hintergrund und möglicherweise auch vor dem Hintergrund, dass das Marktwachstum innerhalb der Kantonsgrenzen nur noch beschränkt möglich ist, hat sich die Schwyzer Kantonalbank entschieden, unter e-hypo.ch ab heute eine Online Hypothek für Ablösungen und Verlängerungen anzubieten.

Die Anforderungen an die Kreditnehmer sind relativ streng. Sie sind wie folgt definiert:

- Maximale Belehnung: 67%

- Selbstbewohntes Wohneigentum (Einfamilienhaus oder Stockwerkeigentum)

- Kreditbetrag max. CHF 1 Mio.

- Finanzierung nur innerhalb 1. Hypothek

- Zeitspanne zwischen Ablösung erster und letzter Hypothekartranche max. 8 Jahre

Diese Restriktionen schränken – neben der geforderten Online-Affinität des Kunden – die Kundenbasis natürlich ziemlich stark ein.

Der Zinssenker

Spannend und innovativ finde ich insbesondere die Funktion „Zinssenker“. Die Schwyzer Kantonalbank rechnet mit einem sogenannten Basis-Zinssatz, welchen die Kunden anhand von 5 Parametern erhalten (siehe Abbildung 1: Printscreen). Verlängert der Kunde nicht nur die Hypothek, sondern transferiert er zusätzlich Spargelder, sein Depot oder sein Säule 3a-Konto zur Schwyzer Kantonalbank, kriegt er abhängig vom transferierten Volumen einen Zinsrabatt für die Hypothek. Das Ziel hinter diesem Angebot ist das Cross-Selling und die Kundenbindung. Zusätzlich gibt es auch noch einen Weiterempfehlungs-Button (siehe Printscreen: unten links): Wer die e-hypo.ch weiterempfiehlt, erhält im Falle eines Abschlusses der entsprechenden Person einen weiteren Basispunkt Rabatt. Dies unter dem Vorbehalt, dass die Person, welche die Empfehlung erhalten hat, die Weiterleitung der Information zum Hypothekenabschluss erlaubt.

Einige weitere Informationen zum Geschäftsmodell und den Überlegungen der Schwyzer Kantonalbank

- Das Angebot ist in einer ersten Phase nur auf Ablösungen und Verlängerungen ausgerichtet.

- e-hypo.ch ist vor allem auf Neukunden ausgerichtet und zielt weniger auf die bestehenden Kunden. Man rechnet bei der Schwyzer Kantonalbank mit ähnlichen Verhältniszahlen wie beim hypomat.ch. Somit wären etwa 90 Prozent der Online Hypotheken-Kunden Neukunden und nur 10 Prozent der Verlängerungen würde von bestehenden Kunden stammen. Mit diesem Szenario wäre die Kannibalisierung ziemlich gering.

- Die Preise sind sehr attraktiv. Sie können in etwa mit den Konditionen vom hypomat.ch verglichen werden.

- Die e-hypo.ch Plattform preist sich mit dem Claim „Einfach, individuell und günstig“ an. Und tatsächlich überzeugt das Angebot nicht nur mit dem Preis, sondern auch mit einer sehr einfachen Benutzerführung und nur wenigen und klar dargelegten Schritten bis zum Abschluss. Ebenso finde ich das Angebot optisch (aus meiner persönlichen Sicht) ansprechend.

- Zwar finden die Kunden dieses Angebot (zumindest derzeit noch) nicht auf der Website der Schwyzer Kantonalbank. Auf e-hypo.ch wird aber klar deklariert, dass die Schwyzer Kantonalbank hinter diesem Angebot steht.

- Im Produktangebot sind Festhypotheken mit einer Laufzeit zwischen 2 und 10 Jahren sowie die 3-Monats-Libor-Hypothek. Variable Hypotheken können online derzeit nicht abgeschlossen werden.

- Eine Beratung wird (logischerweise) nicht angeboten. Nur technische Unterstützung kann beansprucht werden.

- Während im Front-End alles automatisiert ist, respektive wirkt, läuft im Hintergrund der Prozess derzeit noch zu einem sehr grossen Teil manuell. Die Schwyzer Kantonalbank ist derzeit aber intensiv daran, den Automatisierungsgrad gemeinsam mit Finnova auf- und auszubauen.

- Die Identifikation der Kunden mittels Ausweis (man geht davon aus, dass die Kunden eben nicht aus dem Kanton Schwyz stammen) erfolgt über die SBB-Schalter.

- Um das Angebot bekannt zu machen – sicherlich kein einfaches Unterfangen – wird in einer ersten Phase vor allem auf Online-Werbung gesetzt.

Fazit

Ich bin gespannt, wie dieses Angebot am Markt aufgenommen wird. Die Aufmachung, die einfache Benutzerführung und die Konditionen sind aus meiner Sicht attraktiv, der Fokus auf die Verlängerungen in einem ersten Schritt sinnvoll. Das Angebot hat in Bezug auf die Kundenschnittstelle viele Ähnlichkeiten mit dem hypomat. Auch die strategischen Überlegungen sind bei beiden Kantonalbanken sehr ähnlich. Wichtig ist aus meiner Sicht aber, dass die Prozesse der e-hypo.ch Online Hypothek auch im Backoffice bald vollständig automatisiert sind. Nur dann können die tiefen Preise auch betriebswirtschaftlich gerechtfertigt werden. Sehr gespannt bin ich, wie die Kunden auf das Angebot des Zinssenkers reagieren. Ich persönlich gehe davon aus, dass ein Transfer eines Teils des Sparguthabens infolge der Einfachheit und der Kosten oft gemacht wird. Etwas schwieriger wird es wohl, die Kunden zum Transfer des Depots oder des Säule 3a-Kontos zu bewegen.

PS: Zusätzliche Informationen zur IFZ Retail Banking Studie erfahren Sie hier. Die 200-seitige Studie kann per Mail via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.