14. Januar 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Bankfilialen erwünscht! Auch wenn man dafür bezahlen muss?

Von Prof. Dr. Andreas Dietrich

Schon oft wurde das Ende der Filialbanken prophezeit. Doch gemäss einer Studie aus Deutschland ist genau das Gegenteil der Fall: Für 65 Prozent der Bankkunden ist eine Zweigstelle in der Nähe ihres Wohnorts wichtiger als die ständige Erreichbarkeit über Telefon oder Internet. Dies ist ein Ergebnis der von der Unternehmensberatung Eurogroup Consulting durchgeführten Studie „Wie Kunden Bank wollen“. Befragt wurden dabei insgesamt 1’000 Bankkunden ab 18 Jahren mit Hauptwohnsitz in Deutschland. Der Wunsch nach Filialen wird von allen Altersklassen geteilt. Selbst bei den internetaffinen 18- bis 24-Jährigen legen 64 Prozent Wert darauf, eine Zweigstelle ihrer Bank in der Nähe des eigenen Wohnorts vorzufinden. Die Hälfte dieser Zielgruppe ist allerdings auch der Meinung, dass eine Bank stärker auf Dienstleistungen und Angebote im Internet setzen muss, um sie als neue Kunden zu gewinnen. Obwohl ein hoher Zuspruch für das Filialmodell besteht, ist die Mehrzahl der Kunden mit dem derzeitigen Konzept ihrer Hausbank nicht unbedingt zufrieden. So haben 59 Prozent das Gefühl, in der Filiale ihrer Bank nicht immer willkommen zu sein. Bei den 25- bis 34-Jährigen sind es sogar drei Viertel der Befragten. 47 Prozent aller Kunden betreten darüber hinaus ungern ihre Bank, weil sie sich dort nicht wohl fühlen. Zudem wünschen sich rund zwei Drittel der Befragten eine Betreuung durch einen persönlichen Ansprechpartner. Gemäss den Studienautoren sollen Kreditinstitute nicht den Fehler machen, angesichts der Unzufriedenheit vieler Kunden die Existenz der Filialen grundsätzlich in Frage zu stellen, da die Studie aufzeige, dass Kunden ihre Bankfilialen behalten wollen. Viel stärker sollen sie gemäss Studie darauf achten, dass Kunden einen persönlichen Ansprechpartner haben, an den sie sich jederzeit wenden können.

Die Studie und dessen Ergebnis sind grundsätzlich interessant. Das Vorhandensein einer Filiale offenbar noch immer vertrauensfördernd. Die reine physische Präsenz scheint immer noch eine „Muss-Kriterium“ für viele Kunden zu sein, ganz egal ob schlussendlich die Filiale vom Kunden auch tatsächlich genutzt wird oder nicht. Das Ergebnis, dass Kunden gerne ihre Filiale behalten möchten ist in Anbetracht der Fragestellung aber auch nicht sonderlich überraschend. Die entscheidende Frage ist nämlich viel eher: Sind die Kunden auch bereit, dafür zu bezahlen? Wer möchte nicht auch ein Opernhaus, Fussballstadion und Museum in der Nähe? Aber wer ist bereit, hierfür zu bezahlen?

PS: Vom 28.6 bis am 1.7 findet ein 4-Tagesseminar, organisiert vom IFZ, zum Thema Retail Banking in Zürich und Berlin statt. Hier erfahren Sie in intensiver Kürze, wohin sich die Erlebniswelten im erfolgreichen Retail Business bewegen und welches die neusten Trends und innovativen Ideen der wichtigsten Flagship-Stores sind.

7. Januar 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Die Deutsche Bank hat es gemerkt. Und in der Schweiz so?

Von Prof. Dr. Nils Hafner

AHA! Habe ich mich in meinem letzten Blogbeitrag hier auf dem Retail Banking Blog noch darüber ausgelassen, dass die schweizerischen Retail Banken offenbar komplett unrealistische Erwartungshaltungen bezüglich der Zukunft haben, kommen jetzt die Einschläge immer näher. Zwischen Weihnachten und Neujahr hat nämlich Jürgen Fitschen, Chef der Deutschen Bank, ein bemerkenswertes Interview gegeben. Er führt aus, dass die Deutsche Bank wohl „in Zukunft vermutlich nicht so sehr gegen andere Banken und Sparkassen konkurrieren werde, sondern zunehmend gegen die Microsofts und Googles dieser Welt“. Fitschen begründet das im Interview mit der Börsenzeitung wie folgt: „Diese Unternehmen wissen aufgrund ihrer riesigen Datenbasis viel mehr über die Bedürfnisse ihrer Kunden, als Banken es jemals erfahren werden, und können dadurch Dienstleistungen sehr gezielt anbieten.“ Eben!

Interessanterweise setzen viele Berichterstatter diese Aussage gleich mit der Ankündigung eines umfassenden Cost Cutting Programmes. Das ist nur teilweise richtig. Zum einen macht der Co-CEO Fitschen deutlich, dass man angesichts veränderten Kundenverhaltens und wachsender Bedeutung des Internets wesentlich gezielter Personalressourcen freisetzen würde als bspw. die UBS. Andererseits geht es um eine Konzentration der Mittel. Denn: Die Deutsche Bank gilt als eine der vier systemrelevantesten Banken der Welt, sie unterliegt bezüglich Basel III besonderen Anforderungen in Bezug auf das zugrunde liegende Eigenkapital. Diese Anforderungen sind ohne eine adäquate Unternehmens-Strategie nicht erreichbar. Und gerade das interessiert unter dem Blickpunkt der Kundenorientierung: Nach einem Bericht der Neuen Zürcher Zeitung vom Samstag, strebt die Deutsche Bank durch „Prozessindustrialisierung“ die Position in ihrer Branche an, die VW in der Automobilbranche inne hat. Das bedeutet einen hohen Grad an Abwicklungsautomatisierung, hohen Grad an Geschwindigkeit, aber auf der anderen Seite auch einen hohen Grad an Kundenwissen und die operative Möglichkeit, aus diesem Kundenwissen auch etwas zu machen. Das versetzt ein Unternehmen in die Lage, auch mit niedrigen Margen langfristig profitabel und nachhaltig zu arbeiten. Dafür muss man auch keine Aldi-Strategie fahren, wie es in der Schweiz Raiffeisen praktiziert.

Festzuhalten bleibt: Angesichts solcher Überlegungen befindet sich die schweizerische Retail Banken Branche noch in der betriebswirtschaftlichen Steinzeit. Man wird sehen, wie lange „wir“ uns das leisten können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Dezember 2012

Andere Retail Banking Institute,

Das Sparschwein 2.0 der Migros Bank – eine innovative Idee im Retail Banking

Von Prof. Dr. Andreas Dietrich

Noch immer ist das herkömmliche Sparschwein aus Porzellan aus vielen Schweizer Haushalten nicht wegzudenken. Die Migros Bank versucht nun, ein Sparschwein im Zeitalter von Web 2.0 zu kreieren und transformiert so das gute alte Sparschwein – nach Vorbild von ähnlichen Angeboten aus den USA oder Australien – in die moderne Welt der Social Media (sozusagen das Sparschwein 2.0). Dank der neuen Web-Plattform mit dem Namen „Migipig“ wurde im November das erste Online-Sparschwein in der Schweiz lanciert. Die Idee dahinter ist simpel. Wie das traditionelle Sparschwein soll auch dieses Sparschwein Wünsche erfüllen und es bietet dafür verschiedene Möglichkeiten an: eine Wunschliste, ein Online-Sparkonto sowie eine Plattform, um seine Freunde für seine Sparziele zu gewinnen. Die Migros Bank verbindet dadurch auf eine innovative Art Internet Banking und Social Media: Auf der Online-Plattform Migipig kann sich der Sparer mit Freunden und Verwandten vernetzen. Das eigene Netzwerk soll helfen, die Realisierung des eigenen Sparziels voranzutreiben. Auf der Facebook-Seite erhält man einen Einblick in die Migipig-Welt.

Migipig ist kostenlos. Es werden weder Kontoführungsgebühren noch Kartengebühren erhoben. Pro Jahr können 12 kostenlose Bezüge vom Migipig-Sparkonto getätigt werden. Das Guthaben wird während der Spardauer mit ziemlich attraktiven 0,3% (Sparkonto) beziehungsweise 1,5% (Jugendsparkonto) verzinst. Die persönlichen Sparziele können via Social Media mit Freunden und Bekannten geteilt werden. Ebenso hat Migipig verschiedene Partner, welche Rabatte und Gutscheine für diverse Wünsche ermöglichen. Wenig überraschend stammen diese Angebote anderer Unternehmen ebenfalls aus der Migros-Gruppe (z.B. Micasa, M Electronics, Interio oder Sport XXX).

Crowdfunding-Idee?

Das Prinzip erinnert grundsätzlich an die Idee von Crowdfunding. Das Geld wird aber auf einem Migipig-Konto verzinst und private Freunde sollen helfen, einen Wunsch, ein Projekt oder einen Kauf zu verwirklichen. Für die Ziele der Migipig-Sparer werden also nur Personen angesprochen, die der Sparer persönlich kennt. Es gibt keine anonymen Spenden. Zudem ist Migipig im Gegensatz zu Crowdfunding kostenlos. Der Nutzer bezahlt keine Gebühr wie beim Crowdfunding, sondern das Geld wird gar verzinst. Beworben wird Migipig unkonventionell und knallig – sicherlich untypisch für Retail Banken. Aber der Weg, im Bereich des Retail Bankings einmal etwas anderes, neuartiges auszuprobieren, ist begrüssenswert und interessant. Innovative Produkte und Ideen sind im hartumkämpften Retail Banking Markt immer ein Plus.

Bisherige Entwicklung

Im ersten Monat seit der Lancierung hatte die Migipig-Homepage 56‘900 Hits. Die Sparziele sind sehr unterschiedlich und reichen vom 3D-TV (für CHF 1‘000), einem Dissertationsprojekt (CHF 150‘000) bis hin zur Realisierung des ersten Buches (CHF 10‘000). Ein besonders kreativer Benutzer wünscht sich 1 Mio CHF: Mit diesem Geld möchte er sich einen Fluxkompensator basteln, zurück ins Jahr 1986 zurückfliegen und dort seine Liebeserklärung (mit später teuren Folgekosten) zurücknehmen…

Erfolgshürden

Eine mögliche Hürde für den Erfolg des Projekts bildet der Konto-Eröffungsprozess. Auch bei Migipig müssen die Kunden, wie bei jedem Konto, mit den ausgefüllten Eröffnungsdokumenten und einem amtlichen Ausweis bei einer Migros-Geschäftsstelle vorbeigehen. Ob sich dieser Aufwand für ein kleines Migipig-Projekt lohnt, ist fraglich. Ebenso ist fraglich, ob die Schweizerinnen und Schweizer schon heute für ein solches Produkt im Bereich Social Media und Banking empfänglich sind. Dies zu testen ist aber sehr spannend. Ob das Projekt Migipig jemals profitabel sein wird, ist schwierig abzuschätzen und eher zu bezweifeln. Der Marketing-Effekt von solchen Ideen ist aber auf alle Fälle nicht zu unterschätzen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Dezember 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Studie Retail Banking 2020 – Haben die Banken eigentlich verstanden, was Retail heisst?

Von Prof. Dr. Nils Hafner

Angesicht der Antworten der Banken in der aktuell vorliegenden Studie „Retail Banking 2020“ von Ernst & Young und der Universität St. Gallen kann einem Angst und Bange werden. Zwar sind sich die Banken mehrheitlich sicher, dass das Retail Banking auch 2020 noch strategisch interessant und profitabel sein wird. Dies aber vor allem, weil die Befragten an zwei weitere Thesen glauben. Nämlich, dass

1. Keine fremden Konkurrenten die Bühne der Schweiz betreten und

2. Der Preis NICHT das alleinbeherrschende Entscheidungskriterium der schweizerischen Retail Banking Kunden wird.

Und da kann man nach all dem, was wir in den letzten Monaten an Studien, Zahlen und Neugründungen gesehen haben, nur fragen:

„Liebe Banken, wie kommt Ihr drauf?!“

Allein in den letzten Monaten sind verschiedene Hypothekarvermittler, Crowdfunding-Unternehmen und Peer-to-Peer-Lending Unternehmen in der Schweiz gegründet worden (mein Kollege Andreas Dietrich hat davon auf diesem Blog berichtet und wird noch weitere Unternehmen vorstellen). Und die IFZ Retail Banking-Studie 2012 hat es gezeigt: Die Margen sinken dramatisch. Gemäss Aussage von Dr. Pierin Vicenz, CEO von Raiffeisen Schweiz anlässlich der IFZ Retail Banking-Konferenz setzt die Raiffeisenbank weiterhin voll auf Wachstum und nimmt den Margenverlust hin.

Mit genau diesem Weg ist in einer anderen Industrie die Firma ALDI seit langer Zeit sehr erfolgreich. Nämlich im Lebensmittel-Retail. Und nicht umsonst lässt sich diese Branche hervorragend als Beispiel heranziehen. Durch den Druck, den der Eintritt von ALDI in den schweizerischen Markt erzeugt hat, haben Migros und COOP ihre Preise auf Kosten der Marge deutlich angepasst. Ein Ende dieses Effekts ist nicht abzusehen. Aber auch im Lebensmittel-Retail gibt es Möglichkeiten dem Preisdruck zumindest teilweise zu widerstehen. Es geht um die Analyse von Kundenbedürfnissen und eine entsprechende Segmentierung, anhand derer man auch das Marketing und das Kundenmanagement anpassen kann. Diese These wird in der Studie Retail Banking 2020 von den befragten Banken sogar geteilt: Die Segmentierung nach den heutigen Kriterien hat ausgedient!

Also müssen neue Kriterien gefunden werden. Denn die Produkte im Retail Banking sind austauschbar. Zumindest da, so zeigt die aktuelle Studie auf, sind sich mittlerweile alle Banken einig. Dann können sich Segmentierungskriterien ja nur noch aus dem Verhalten der Kunden und den damit verbundenen Dialogen und Entscheidungen ergeben. Voraussetzung, um diese Kriterien nutzen zu können, ist aber:

1. Man muss sie erfassen. An der damit verbunden Systematik scheitern in der Schweiz zur Zeit alle Retail Banken.

2. Man braucht die Infrastruktur um solche Kriterien tagesaktuell auswerten zu können. Wenn man liest, dass die Postfinance neu sämtliche Auswertungen an der Kundenschnittstelle mit der weltweit führenden Statistiksoftware SAS analysiert und systematisch Verkaufsmöglichkeiten ableitet, sollten sich an und für sich für Manager im Retail Banking neue Handlungsfelder ergeben.

3. Man braucht Mitarbeiter, die mit neuester Technologie in Echtzeit Kunden ansprechen. Wenn man weiss, dass nahezu alle Versicherungen des Landes zur Zeit an iPad gestützten strukturierten Beratungsprozessen arbeiten, um darüber Lebensversicherungen und Hypothekarkredite zu verkaufen, ergeben sich sicher neue Einschätzungen für die Retail Banken.

4. Man muss sich fragen, wie das Kundenerlebnis der Banken heute gestaltet, gemessen und systematisch gesteuert wird. Denn ansonsten sind wir demnächst beim Lebensmittelretail angelangt. Um Ihnen, geschätzter Leser, die Auswirkungen zu verdeutlichen: Ich habe Ihnen ein Foto einer Migrosfiliale beigelegt. Sehen Sie dort einen Berater? Und wenn ja, was macht er?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Dezember 2012

Andere Retail Banking Institute,

Die Bank der Zukunft?

Von Prof. Dr. Andreas Dietrich

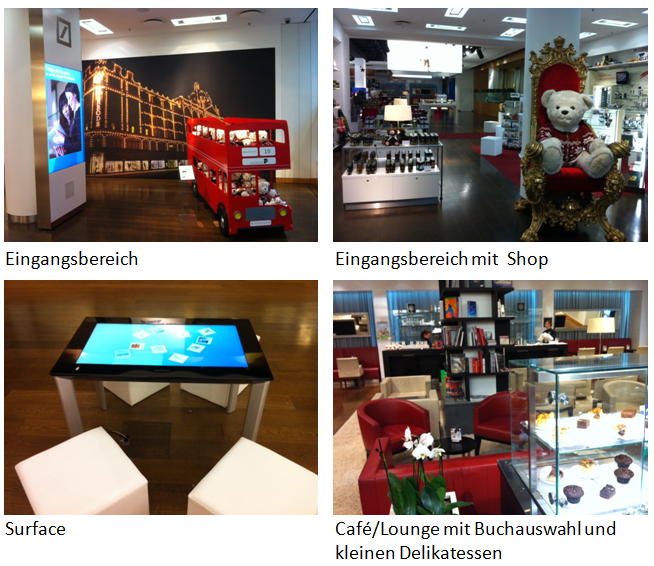

Im Rahmen einer Studienwoche mit der Bachelorklasse der Studienrichtung Finance and Banking der Hochschule Luzern gingen wir nach Berlin, um verschiedene Filialkonzepte (auch resp. v.a. von Nicht-Banken) zu betrachten, und zu diskutieren, was Banken von Retailern lernen können. Auf besonderes Interesse ist auch das Konzept von Q110 – die Deutsche Bank der Zukunft gestossen. Die Bank Q110 kann als eine Art „Versuchslabor“ bezeichnet werden, in welchem die Deutsche Bank verschiedene neue Ideen ausprobiert. Die teilweise inspirierenden Ideen, wie das Banking morgen aussehen könnten, möchte ich Ihnen nicht vorenthalten und deshalb einige interessante Aspekte aufzeigen.

Die Filiale ist mit 1260qm ziemlich gross und erlaubt daher auch, teilweise neue Geschäftsphilosophien umzusetzen. Im Kids’ Corner (jeweils am Nachmittag geöffnet) werden die Kleinen betreut, in einem gemütlichen Kaffee kann gegessen und getrunken werden, ein Trendshop verkauft exklusive Designerprodukte und alle 2-3 Monate sind unterschiedliche Ausstellungen oder auch spezielle Shops im Eingangsbereich der Bank aufgebaut. Derzeit gastiert gerade das Edelkaufhaus Harrods in der Bank Q110 und ermöglicht es, exklusiv Harrods Produkte einzukaufen.

Weitere Auffälligkeiten:

- In der Filiale erklingt Musik (warum eigentlich nicht?), der Raum ist hell und ziemlich farbenfroh gestaltet.

- Generell ist auffällig, dass keine eigentlichen „Barrieren“ aufgebaut wurden. Der Kunde wird nicht „gestoppt“ durch einen Schalter, sondern kann sich sehr frei durch den Raum bewegen. Die Schalter resp. Beratungsräumlichkeiten befinden sich auf der linken und rechten Seite des Raumes.

- Die Filiale verfügt über eine ausziehbare Bühne, die nicht nur für Kundenanlässe, sondern auch für Nicht-Banken-Events genützt werden kann. Durch die zentrale Lage an der Friedrichstrasse wird Q110 mehrmals im Jahr von externen Organisationen gemietet.

- In der Filiale hat es fünf komplett unterschiedlich gestaltete Beratungsräume. Die Kunden können auswählen, welchen Raum (modern, poppig, edel, etc.) sie für das Gespräch wählen möchten. Dadurch können auch Rückschlüsse über die präferierte Gestaltung der Kunden für ein Kundengespräch gewonnen werden. Viele Beratungsgespräche werden aber auch im Kaffee/der Lounge geführt. Ebenso können die Kunden mit einem sehr grossen Touch-Screen verschiedene Bankgeschäfte besser „erleben“ und anfassen.

- Wenig überraschend verwendet die Bank Q110 auch Soziale Medien. Neben Facebook twittert die Q110 auch seit knapp einem Monat. Ebenso ist die Nutzung von Foursquare geplant und soll so eingesetzt werden, dass zusätzliche Kundeninformationen gewonnen werden können. Ebenso speziell ist, dass der Kunde sich via Skype direkt an die Bank wenden kann.

Einige Zahlen und Fakten:

- Insgesamt hat die Bank Q110 12‘000 Kunden. In Anbetracht der Tatsache, dass die Filiale erst seit 2005 existiert, ist dies keine schlechte Quote. Die Lage der Filiale ist aber natürlich auch ziemlich exklusiv.

- Im Durchschnitt betreten rund 1‘500 Personen die Filiale pro Tag.

- Ein durchschnittlicher Kunde verweilt 20 Minuten in dieser Filiale. Bei anderen Filialen beträgt die durchschnittliche Aufenthaltsdauer 5-7 Minuten.

- Angaben der Bank zufolge ist die Filiale nicht kostendeckend. Dies hängt aber mit den immer wieder neuen Innovationen zusammen, welche hier getestet werden. In diesem Zusammenhang stellt sich für den Besucher die Frage, ob die Filiale Q110 tatsächlich den Anspruch hat, die Marktfähigkeit von innovativen Filial-Konzepten zu testen oder ob sie primär als Marketing-Flagship für die Bank wirken soll. Aus der Beratungserfahrung heraus wissen wir zumindest, dass Kunden bei Bankberatungen Qualität und Kompetenz letztlich am höchsten gewichtet. Allenfalls lockt der schwellenlose Eintritt in die Bank mit dem winkenden Teddybär also den Kunden vielleicht in die Bank, aber zufrieden aus der Bank kommt er nur, weil die Beratungsqualität stimmt und nicht weil der Kaffee gut schmeckte.

Auf alle Fälle und für alle Berlin-Reisenden: Die Filiale befindet sich an der Friedrichstrasse 181 – ein Besuch der Q110 kann wärmstens empfohlen werden!

Einige Impressionen:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Wie wird das Schweizer Retail Banking in 10 Jahren aussehen?

Von Prof. Dr. Andreas Dietrich und Dr. Daniel Piazza

Anlässlich der IFZ Retail Banking-Konferenz vom 15. November 2012 haben Dr. Pierin Vincenz, CEO Raiffeisen Schweiz, Bernard Kobler, CEO Luzerner Kantonalbank, Alex Geissbühler, Partner KPMG sowie Hans-Ulrich Stucki, CEO Clientis AG den Blick in die Kristallkugel gewagt und ihre Einschätzung mit uns geteilt, wie das Schweizer Retail Banking in 10 Jahren aussehen wird.

Stehen den Retail-Banken strukturelle Änderungen bevor?

Die Ansatzpunkte der Statements sind sehr unterschiedlich. Während Hans-Ulrich Stucki in den kommenden Jahren eine verstärkte strukturelle Trennung zwischen industriellen Fertigungsinstituten und beratungsintensiven Instituten erwartet, zeichnen Dr. Pierin Vincenz und Bernard Kobler ein Bild der Geschäftstätigkeit der Retail-Banken in 10 Jahren, dass sich nicht stark vom Heutigen unterscheidet. Kobler ist überzeugt, dass das Retail Banking-Geschäft auch in 10 Jahren noch das Kerngeschäft mit substanziellem Ertragsanteil für die Retail-Banken darstellen wird. Vincenz ist der Meinung, dass die Retail-Banken in 10 Jahren ihre Dienstleistungen nicht völlig anders als vor 10 Jahren oder auch heute erbringen werden.

Gewinnen elektronische Kanäle an Bedeutung?

Einzig elektronische Kanäle könnten etwas an Bedeutung gewinnen, sagt Vincenz. Diese Einschätzung teilt Stucki, der in Zukunft insbesondere im Massengeschäft eine verstärkte Verschiebung auf die neuen Kanäle erwartet. Nach wie vor dürfte die Kundschaft aber einen grossen Beratungs-Bedarf aufweisen, und genau dies sei die Chance für die Retail-Banken.

Retail-Banken brauchen eine klare Strategie

Am optimistischsten zeigt sich Alex Geissbühler. Er ist der Meinung, dass die Retail-Banken auch in 10 Jahren nach wie vor eine wichtige Rolle spielen werden. Es werde aber für die Retail-Banken noch wichtiger werden, sich auf das zu fokussieren, was sie können und wollen. Zentral sei dabei eine klare Strategie. In diesem Sinne sei er – entgegen der oft geäusserten Skepsis – optimistisch für die Zukunft der Schweizer Retail-Banken.

Ein Zusammenschnitt der vier Interviews finden Sie hier:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking Konferenz – ein Rückblick

Von Prof. Dr. Andreas Dietrich, Dr. Daniel Piazza und Dr. Imke Keimer

Die erste IFZ Retail Banking-Konferenz, mit knapp 130 Personen ausgebucht, fand am 15.11.2012 statt und war ein bereichernder Anlass für alle Teilnehmenden. Nachfolgend möchten wir die Kernaussagen der verschiedenen Referenten kurz zusammenfassen:

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

Vorstellung IFZ Retail Banking-Studie/Analyse der Margenentwicklung

- Die vom IFZ durchgeführte Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten. Weitere zentrale Herausforderungen sind die effiziente Umsetzung der Regulatorien, eine erhöhte Diversifikation der Ertragsquellen, die Rentabilisierung des Massenkundengeschäfts oder die Sicherstellung der Refinanzierung.

- Auffällig ist, dass die wichtigsten 7 Herausforderungen nur bankinterne Probleme betreffen. Kundenorientierte Probleme werden (nach wie vor) vernachlässigt. Deshalb wurde die siebte Herausforderung, Kundenorientierung, von den Autoren ergänzt. Die Vielfalt und Herausforderungen für die Retail-Banken sind insgesamt sehr hoch (vgl. Blogbeitrag vom 16.11.2012).

- Die Zinsmargen der Aktivseite der Neuabschlüsse haben sich in den vergangenen 7 Jahren um fast 40 Basispunkte reduziert, aber seit dem Jahr 2007 insgesamt stabilisiert. Es existieren grosse Unterschiede nach Regionen. Der Hypothekarmarkt bleibt nach wie vor ein sehr stark regional ausgeprägtes Geschäft.

Alex Geissbühler, Partner, Leiter Regulatory Services KPMG

Regulierung im Retail Banking – Quo Vadis?

- Die Retail-Banken werden sich voraussichtlich in den kommenden 5-10 Jahren mit einer grossen Vielfalt und Komplexität von regulatorischen Themen beschäftigen müssen. Diese sind in erster Linie:

- Transparenzvorschriften bezüglich versteuerter Gelder

- Offenlegung von Vergütungen an Dritte beim Vertrieb von Produkten

- Anlegerschutz

- Cross-border

- „Product suitability“

- „Client suitability“

- Kapital- und Liquiditätsplanung

Bernard Kobler, CEO Luzerner Kantonalbank

Geschäftsstellen – Kostentreiber oder Erfolgsgeneratoren?

- Geschäftsstellen einer Bank sind Imageträger – sogar für diejenigen, die nie einen Fuss über die Schwelle einer Bank setzen. Geschäftsstellen sind heute auch Orte des erlebbaren Markencharakters einer Bank. Die Wirkung eines Geschäftsstellennetzes auf Differenzierung, Image, Positionierung oder Verankerung ist allerdings schwierig messbar. Trotzdem dürfen Geschäftsstellen als eine Investition zur Erzielung zukünftiger Erträge betrachtet werden.

- Ein dichtes Zweigstellennetz ist ein glaubwürdiges Differenzierungsmerkmal für eine kundennahe Bank. Dies ist auch in der LUKB-Strategie 2011 – 2015 verankert: „Wir halten am dezentralen Vertriebsnetz fest“. Viele Filialen werden allerdings umgebaut und so den neuen Kundenbedürfnissen angepasst: Markant höhere Gewichtungen der Zonen für Begegnung und Beratung werden angestrebt, Schalter werden an Bedeutung verlieren. Online Banking und Mobile Banking werden immer wichtiger, hier gilt es die Entwicklungen aufmerksam zu beobachten.

- Nicht nur der Markencharakter der Filialen ist wichtig. Die LUKB hat eine deutlich bessere Marktdurchdringung in Gemeinden mit LUKB-Geschäftsstellen, als in Gemeinden, wo Mitbewerber alleine und die LUKB nicht präsent ist. Dort ist der LUKB-Marktanteil signifikant tiefer. Die Geschäftsstellen werden für die LUKB daher auch in naher Zukunft der wichtigste Vertriebskanal bleiben.

Dr. Pierin Vincenz, CEO Raiffeisen Schweiz

Wachstum und Profitabilität – ein Widerspruch?

- Margen- und Kostendruck im Retail Banking werden hoch bleiben.

- Das Wachstum der Kundenausleihungen bei Raiffeisenbanken war deutlich höher als das Wachstum des Zinserfolgs. Das Wachstum der Kundenausleihungen lag bei den Raiffeisenbanken in den vergangenen drei Jahren zwischen 7% und 8.3%, während der Zinserfolg lediglich um 1.3% bis 3.7% angestiegen ist. Insgesamt werden ca. 2/3 der positiven Wachstumseffekte durch negative Zinsmargeneffekte kompensiert.

- Die Raiffeisenbanken legen auch weiterhin den klaren Fokus auf das qualitative Wachstum bei gleichzeitiger Kostendisziplin und der steten Förderung auch nichtfinanzieller genossenschaftlicher Werte.

Hans-Ulrich Stucki, CEO Clientis AG

Kleine Banken, grosses Vertrauen – Strategien der Clientis Gruppe

- Die Clientis-Banken möchten zukünftig ihre Erträge durch zusätzliche Aktivitäten in den Geschäftsfeldern „Anlegen und Vorsorgen“ sowie „Privat- und Firmenkunden“ steigern.

- Die in den vergangenen Jahren überdurchschnittlich hohe Cost/Income-Ratio von ca. 64% lässt sich vor allem durch IT-Investitionen erklären. Ziel ist es, diese Ratio auf ca. 60% runterzubringen. Der entsprechende Wert steht aber nicht im speziellen Fokus der Eigentümer. Die Banken erhoffen sich einen zusätzlichen Synergienutzen unter anderem durch Kostensenkungen mit gruppenweiter Koordination der IT-Leistungen und durch die konsolidierte Überwachung durch die FINMA.

- 15 Clientis Banken haben vertraglich vereinbart, der Clientis Gruppe bis mindestens 2017 anzugehören. Sie bleiben jedoch weiterhin eigenständig.

Prof. Dr. Nils Hafner, Hochschule Luzern-Wirtschaft

Kundenkontakt-Management: Die Kunst des 80-20 im Retail Banking

- Das Management von Retail-Banken muss identifizieren, welches die Standardgeschäftsvorfälle im „First Level“ sind, und diese nachhaltig entlang der Kennzahl der sogenannten „first contact resolution rate“ (Lösungsquote im ersten Anlauf) führen. Entscheidend sind dabei Fehlerfreiheit und Lösungsgeschwindigkeit.

- Weiter müssen Retail-Banken analysieren, wo die Profilierungsfelder bei den komplexeren Lösungen im „Second Level“ liegen. Hier gilt es zusammen mit den jeweiligen Experten in der Bank nachhaltig positive Kundenerlebnisse zu gestalten.

- Damit sollte es auch zu einem deutlich positive(re)n NPS-Wert („Weiterempfehlungs-Quote“) kommen. Derzeit sind die Anstrengungen der Banken in diesem Gebiet noch deutlich zu tief.

Einige Impressionen der Konferenz:

Die 170-seitige «IFZ Retail Banking-Studie Schweiz 2012» kostet 290 Franken und kann hier direkt bestellt werden.

Weitere Artikel in Fachzeitschriften:

Bankmagazin: Die Retailbanken als Fels in der Brandung

http://www.bankmagazin.de/Aktuell/Nachrichten/202/19815/Die-Retailbanken-als-Fels-in-der-Brandung.html

Luzerner Zeitung:

Der Kunde steht weit hinten

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie: Die Retail-Banken als Fels in der Brandung

Von Prof. Dr. Andreas Dietrich, Dr. Daniel Piazza und Dr. Imke Keimer

Medienmitteilung

Der Anteil des Retail-Bankengeschäfts am Gesamtertrag der Schweizer Bankbranche ist in den Jahren seit der Finanzkrise von einem Viertel auf einen Drittel gestiegen. Die Retail-Banken bildeten damit in den letzten Jahren einen Hort der Stabilität. Eine Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt aber klar, dass sie sich dringend substanziellen Herausforderungen stellen müssen.

Das Institut für Finanzdienstleistungen IFZ der Hochschule Luzern hat am 15. November 2012 eine Studie zum Retail Banking in der Schweiz herausgegeben. Diese zeigt die Herausforderungen auf und präsentiert Lösungsvorschläge. Weiter haben die Wissenschaftler anhand von verschiedenen Kenngrössen die Entwicklungen von 88 Retail Banken untersucht. Unter die Lupe genommen wurde auch die Corporate Governance von 61 Retail Banken.

Aktiv-Margendruck sowie Personalrekrutierung und -ausbildung machen am meisten Sorgen

Die Umfrage bei 184 Geschäftsleitungsmitgliedern von Schweizer Retail-Banken zeigt, dass sie den Margendruck im Aktivgeschäft sowie die Rekrutierung und Ausbildung von guten, unternehmerisch denkenden Mitarbeitenden als die beiden grössten aktuellen Herausforderungen betrachten. Die Autoren der Studie empfehlen den Retail Banken, bei der Rekrutierung ihren Trumpf auszuspielen: Kleine, regional tätige Retail-Banken sind nämlich gross genug, um für ambitionierte Persönlichkeiten attraktiv zu sein. Zugleich sind sie klein genug, um Mitarbeitenden schon früh Verantwortung zu übertragen. «Aus unserer Sicht ist das ein attraktiver Mix für qualifiziertes Personal», so Prof. Dr. Andreas Dietrich, Projektleiter der Studie.Weitere zentrale Herausforderungen sind aus Sicht der Banken eine effiziente Umsetzung der Regulatorien, eine erhöhte Diversifikation der Ertragsquellen, die Rentabilisierung des Massenkundengeschäfts oder die Sicherstellung der Refinanzierung. Unter den wichtigsten Herausforderungen rangieren also in erster Linie bankinterne Probleme. Besonders in einem Aspekt hat Dietrich die Prioritätensetzung der Banken erstaunt. «Ich hatte erwartet, dass mehrere kundenorientierte Probleme in den Top 7 der Herausforderungen auftauchen». Die siebte Herausforderung hat er deshalb eigenhändig ergänzt. Sie lautet: «Der Kunde muss im Zentrum bleiben».

Nahezu unbeschadet aus der Finanzkrise hervorgegangen

Das Forscherteam des IFZ hat festgestellt, dass gerade die Retail-Banken im Nachgang der Finanzkrise mehr und mehr zum «Fels in der Brandung» der Bank-Branche wurden. Die Finanzkrise haben nahezu alle Retail-Banken relativ unbeschadet überstanden, auch wenn die Profitabilität bei fast allen Banken gesunken und die Kosteneffizienz sich verschlechtert hat. Zumindest einen Teil der Rentabilitätsverluste konnten aber durch ein insgesamt eindrückliches Wachstum kompensiert werden. Am Besten abgeschnitten haben in den vergangenen fünf Jahren die Banque Cantonale de Fribourg, die Graubündner Kantonalbank, die Banque Cantonale Vaudoise, die Schwyzer Kantonalbank sowie die DC Bank. Diese sind die Top-Performer im Kennzahlen-Vergleich 2011 sowie auch im Kennzahlen-Vergleich 2007-2011.

Typischer Verwaltungsrats-Mitglied: Männlich, 55-jährig und mit Studienabschluss

Bei den Retail-Banken umfasst der Verwaltungsrat durchschnittlich 7.8 Mitglieder. Die Vielfalt bzw. Diversität dieser Verwaltungsrats-Mitglieder ist dabei aber teilweise eingeschränkt. Sowohl bei den Grossbanken als auch bei den Retail-Banken ist dieses Gremium nach wie vor eine Männerdomäne. Bei den Retail-Banken nehmen im Verwaltungsrat neben 406 Männern 76 Frauen Einsitz, der Frauenanteil beträgt damit 16%. Der durchschnittliche Verwaltungsrat einer Retail Bank ist zudem 55.8 Jahre alt und 64% der Verwaltungsrats-Mitglieder haben einen Studienabschluss. Es gibt hier aber teilweise beträchtlich Unterschiede zwischen den verschiedenen Bankengruppen. Während zum Beispiel der Anteil der Mitglieder mit Studienabschluss bei den Grossbanken 100% beträgt, lassen die Regionalbanken in diesem Bereich mehr Vielfalt zu. Normalerweise haben 30 bis 40% ihrer Verwaltungsräte andere Abschlüsse wie bspw. Fachexperten-Abschlüsse oder andere Abschlüsse.

Die 170-seitige «IFZ Retail Banking-Studie Schweiz 2012» kostet 290 Franken und kann hier direkt bestellt werden.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden (Tel: +41 41 757 67 46; andreas.dietrich@hslu.ch)

Echo in den Medien

Handelszeitung: Retail-Banking droht Konkurrenz von aussen

http://www.handelszeitung.ch/unternehmen/studie-retail-banking-droht-konkurrenz-von-aussen

NZZ: Herausforderungen für den „Hort der Stabilität“ der Banken

http://www.nzz.ch/aktuell/wirtschaft/reflexe/herausforderungen-fuer-den-hort-der-stabilitaet-der-banken-1.17808446

Finews: Retailbanken als Fels in der Brandung

http://www.finews.ch/news/banken/10064-retailbanken-als-lfels-in-der-brandungr

Neue Luzerner Zeitung: Der Kunde steht weit hinten

Online nicht verfügbar, 15. November 2012, S. 14.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. November 2012

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Zukunftsmodell Hypothekenvermittler? Unternehmen im Vergleich. Teil 2: HypoPlus

Von Prof. Dr. Andreas Dietrich und Dr. Daniel Piazza

Die Suche nach der richtigen Hypothek fängt für viele Personen im Internet an. Beim Surfen im Netz findet man heute bereits ziemlich viele Informationen rund ums Thema Hypothek, inklusive verschiedener Angebote von Banken. Aber mehr als das: Das Hypothekengeschäft steht aktuell vor einem Wandel, und dieser könnte schneller vonstatten gehen, als wir dies heute glauben. Das klingt spannend – deswegen haben wir eine mehrteilige Blog-Beitragsreihe zum Thema «Zukunftsmodell Hypothekenvermittler? Unternehmen im Vergleich» gestartet. Den Anfang machte der Beitrag zur Firma MyMoneyPark vom 23. Oktober 2012. Der vorliegende Beitrag befasst sich mit der ebenfalls als Hypothekenvermittler tätigen Firma HypoPlus.

Teil 2: HypoPlus

HypoPlus bietet Dienstleistungen im Bereich der privaten Immobilien-Finanzierung an. Ihr Ziel ist es, Kunden, die auf der Suche nach einer Hypothek sind, mit praktischen Tools und fundierten Informationen zu unterstützen. Finanzinstituten bietet sie die Möglichkeit, ihre Hypotheken zu präsentieren und gezielt neue Kunden anzusprechen. Im Unterschied zu MyMoneyPark steht die Beratungsleistung bei HypoPlus nicht im Vordergrund. Vielmehr konzentriert sich Hypoplus in erster Linie auf die günstigsten Angebote für Standardhypotheken und Renditeobjekte. HypoPlus spricht daher vor allem gut informierte Personen an, welche eher einfachere Standardobjekte erwerben möchten. Ein weiterer Unterschied zu MyMoneyPark besteht darin, dass Hypoplus Exklusivverträge mit ihren Partnern abgeschlossen hat und ihre Kunden dadurch oftmals spezielle Konditionen erhalten.

Weitere Fakten zu HypoPlus (Quelle: Interview):

- Live seit November 2011

- 180’000 Vergleiche/Jahr

- 10 exklusive Partner (3 Versicherungen, 7 Banken)

- Abschlüsse: Mehr Abschlüsse bei Versicherungen als bei Banken

- Anzahl Mitarbeiter: 5

- Pricing: 0.36% tiefer als Durchschnitt der Grossen 6

- Durchschnittliche Hypothekengrösse: 542’000 (grösser als Schweizer Durchschnitt)

- Ca. 50% Neuabschlüsse und 50% Verlängerungen

Dr. Silvan Kaufmann, CEO von HypoPlus nimmt Stellung zu verschiedenen Fragen in einem kurzen Interview.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Oktober 2012

Andere Retail Banking Institute,

Diversifizieren ist hartes Brot – diskutieren Sie über Lösungen mit

Von Dr. Daniel Piazza

Viele Retail-Banken wollen die Abhängigkeit vom Zinsdifferenzgeschäft, vom angestammten Heimmarkt und einzelnen Kundengruppen verringern – sprich – diversifizieren. Doch das ist schwierig, wie mehrere Beispiele zeigen. Wie erreichen die Retail-Banken das Ziel, die Diversifikation in mehrfacher Hinsicht zu steigern? Gerne laden wir Sie zur Diskussion ein. Klicken Sie oben auf das rosa „Kommentar“-Feld und teilen Sie Ihre Einschätzungen in der Runde.

Nicht alle Eier in ein Körbchen

Längst nicht alle, aber insbesondere mittelgrosse bis grosse im Inland tätige Retail-Banken versuchen seit Jahren, ihre Diversifikation in mehrfacher Hinsicht zu steigern. „Nicht alle Eier in einem Körbchen zu haben“ ist dabei umgangssprachlich formuliert das Motto. Aber wie können die Retail-Banken die Diversifikation steigern? Der Trend hat sich abgeschwächt, aber bis heute ist es nicht unüblich, dass Retail-Banken über Akquisitionen von ausserkantonalen Privatbanken und Private Banking-Boutiquen oder Retail-Banken eine, zwei oder gleich drei Fliegen mit einer Klappe zur Verbesserung der Diversifikation zu schlagen versuchen. Einige strebten eine breitere geografische Abstützung (geringere Abhängigkeit vom Heimmarkt), andere eine höhere Ertragsdiversifikation (geringere Abhängigkeit vom Zinsdifferenzgeschäft) und wieder andere eine breitere Diversifikation auf verschiedene Kundensegmente (geringere Abhängigkeit vom Retail- und Firmenkundensegment) an. Beispiele bei den Kantonalbanken sind die Luzerner Kantonalbank mit dem Kauf der Bank Adler im Jahr 2001, die Basellandschaftliche Kantonalbank mit der Privatbank AAM oder auch die St. Galler Kantonalbank mit der Hyposwiss im Jahr 2002. Zuletzt nutzte auch die Raiffeisen-Gruppe die sich bietende Gelegenheit und akquirierte die Notenstein Privatbank (ehemals Wegelin). Auch die auf die geographische Diversifikation ausgerichtete langjährige, aber mittlerweile gebremste Retail Banking-Expansions- und Akquisitionsstrategie der Valiant lässt sich in diesen Zusammenhang stellen. Auch neuste Online-Hypotheken-Initiativen wie jene der Glarner Kantonalbank (mit www.hypomat.ch) sind nicht nur wachstums- sondern auch diversifikationssteigerungsgetrieben.

Treten am Ort bei der ertragsbezogenen Diversifikation

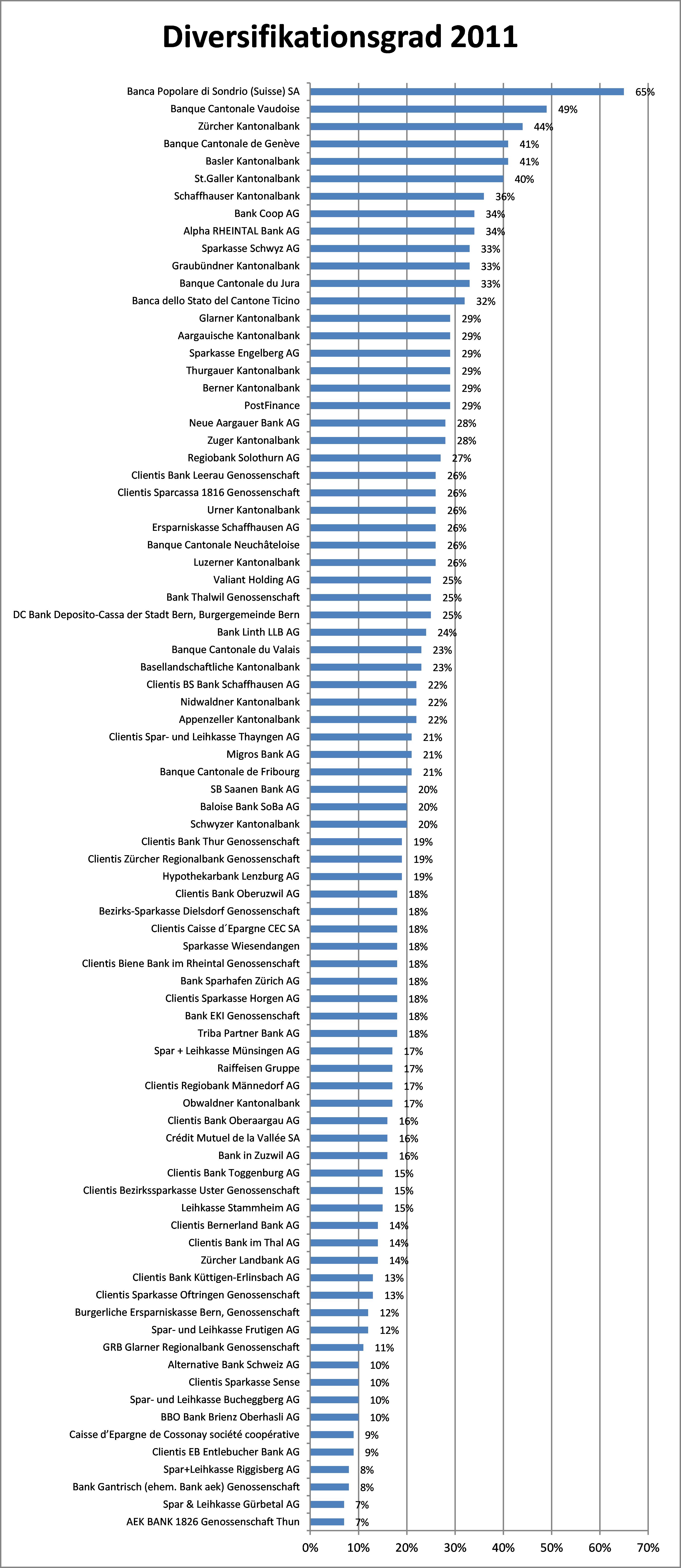

Trotz strategischer Gewichtung mit organischem sowie akquisitorischem Wachstum ist mittlerweile bei vielen Retail-Banken Ernüchterung eingekehrt. Ursprünglich plausible Expansionen oder Akquisitionen haben sich längst nicht in allen Fällen gelohnt. Teilweise schlummerten schwer kontrollierbare Risiken in den Akquisitionen, wie der aktuelle Fall ASE der Basler Kantonalbank zeigt. Auch Verluste mussten teilweise verzeichnet werden. Trotz grossen Bemühungen ist es insgesamt nicht oder nur sehr beschränkt gelungen, zumindest den Diversifikationsgrad bezüglich der Erträge zu steigern. So betrug der durchschnittliche Diversifikationsgrad (definiert durch den Anteil des nicht im Zinsdifferenzgeschäft erwirtschafteten Betriebserfolgs) der Schweizer Retail-Banken im Jahr 2006 23.2%. Im Jahr 2011 lag der Diversifikationsgrad nahezu unverändert bei 22.1%. Die nachfolgende Abbildung zeigt eine Übersicht über den Diversifikationsgrad von 83 Schweizer Retail-Banken, welche eine beträchtliche Spannweite aufweisen.

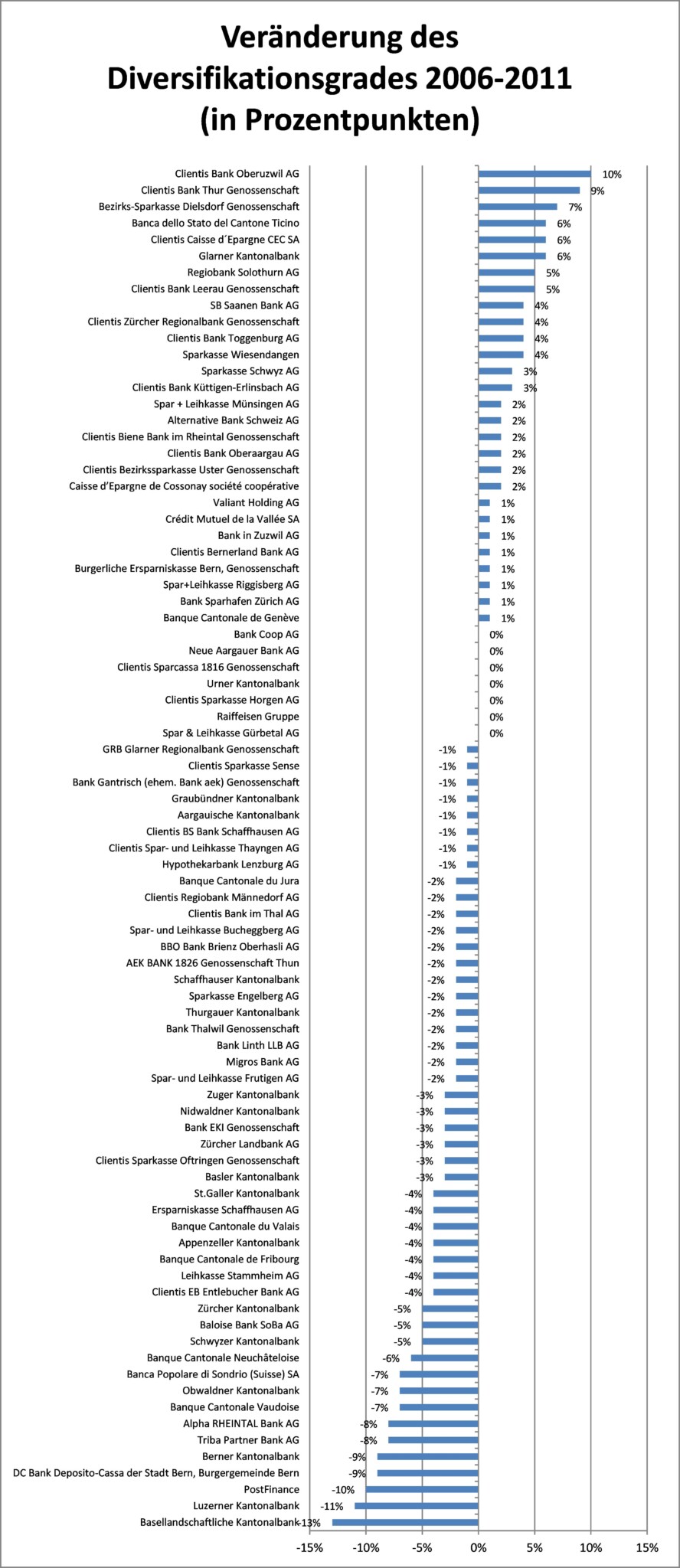

58% der Retail-Banken weniger diversifiziert als vor 5 Jahren

Doch wie hat sich der Diversifikationsgrad in absoluten Prozentpunkten im Zeitraum zwischen 2006 und 2011 bei den Schweizer Retail-Banken entwickelt? Die nächste Abbildung zeigt, wie sich der Anteil der nicht aus dem Zinsengeschäft erwirtschafteten Erträge am Betriebserfolg bei den einzelnen Retail-Banken entwickelt hat. Von den 83 betrachteten Retail-Banken sind 48 Banken (58%) weniger diversifiziert, 7 Banken (8%) haben einen unveränderten Diversifikationsgrad und 28 Retail-Banken (34%) haben einen höheren Diversifikationsgrad als vor fünf Jahren. Natürlich kann das daran liegen, dass das Generieren von Erträgen im Kommissions- und Dienstleistungsgeschäft, insbesondere dem Private Banking, schwierig geworden ist. Insgesamt kann aber trotzdem festgehalten werden, dass es der Retail-Banken-Branche nicht gelungen ist, seine Erträge breiter abzustützen.

Fragen über Fragen – wir freuen uns über Ihren Diskussionsbeitrag

Es stellen sich in diesem Zusammenhang einige Fragen, beispielsweise: Ist es überhaupt nötig, eine höhere Diversifikation anzustreben? Sollen sich die Retail-Banken nicht einfach auf ihr traditionelles Kerngeschäft mit der traditionellen Kundschaft im traditionell definierten geografischen Raum konzentrieren? Kann es sein, dass der Wille nach grösserer Diversifikation nur wenige Retail-Banken wirklich konsequent anstreben und das Gros der Banken auf die bewährten Geschäftsgebiete, Kunden und Ertragspfeiler setzt? Sind die Risiken bei einer Diversifikationsstrategie zu hoch? Bestehen nicht auch gewisse Risiken, wenn Klumpenrisiken geographischer sowie kunden- und ertragsbezogener Art verbleiben?

Was ist Ihre Meinung und Einschätzung dazu? Wir freuen uns über Ihren Diskussionsbeitrag im „Kommentar“-Feld!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.