9. August 2012

Andere Retail Banking Institute

Zahlreiche Herausforderungen für die PostFinance

Von Prof. Dr. Andreas Dietrich

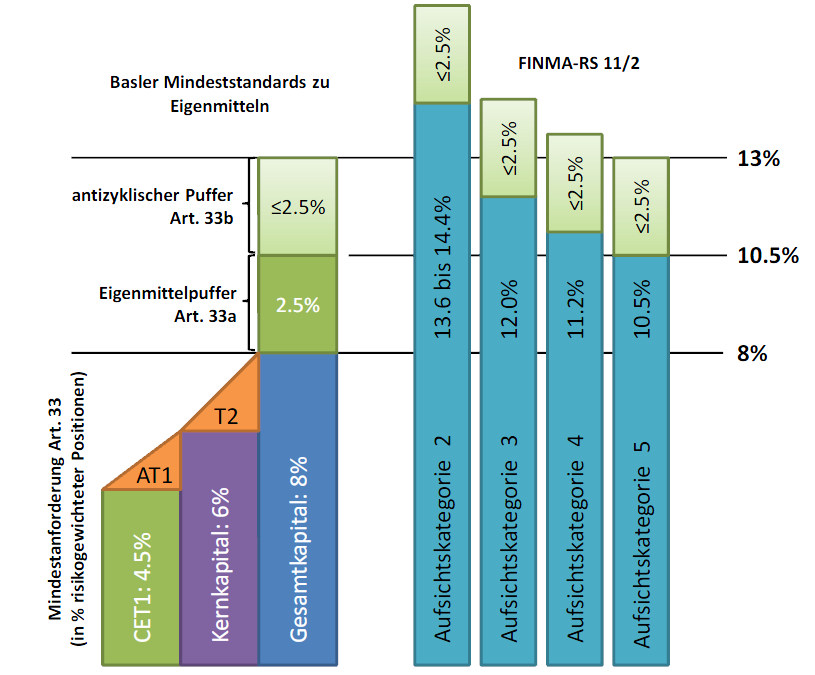

Die PostFinance steht derzeit vor verschiedenen Herausforderungen. So ist bekannt, dass sie per April 2013 in eine eigene Aktiengesellschaft ausgelagert und wie die Banken der Finanzmarktaufsicht FINMA unterstellt wird. Entsprechend muss zukünftig auch sie die FINMA-Auflagen in Bezug auf das Eigenkapital erfüllen. Die FINMA definiert die zukünftigen nationalen Eigenmittel-Zielgrössen abgestuft nach verschiedenen Aufsichtskategorien. Es kann erwartet werden, dass die FINMA die PostFinance mit ihren 2.8 Mio. Kunden und 100 Mrd. CHF Kundengelder, ähnlich wie die Raiffeisen-Gruppe, in die zweite von fünf Aufsichtskategorien einreihen wird. Das hat Folgen für die Eigenmittelunterlegung: Die Aufsichtskategorie 2, mit ihren für nationale Verhältnisse grossen Instituten, erhält einen höheren Eigenkapital-Zuschlag als die nachfolgenden Kategorien. Konkret muss die PostFinance, falls sie in die Aufsichtskategorie 2 eingeteilt wird, am Ende der Übergangsphase 2019 gegenüber den Mindeststandards (Kategorie 5) zusätzliche 3.9% der risikogewichteten Aktiven als zusätzliche Eigenmittel halten (siehe auch Abbildung). Die Aufsichtskategorie 5, die rund zwei Drittel der Schweizer Banken umfasst, muss am Ende der Übergangsphase (ab 2019) einzig die internationalen Mindeststandards erfüllen.

Um das Eigenkapital auf den geforderten Betrag erhöhen zu können, muss wohl auch der Post-Konzern als Eigner das Eigenkapital in die Bilanz der PostFinance AG einbringen. Gemäss Aussage von PostFinance-Chef Hanruedi Köng ist möglich, dass ein Teil des Post-Gewinns 2012 für die Eigenkapital-Aufstockung der PostFinance AG reserviert werden muss. Ebenso wird die PostFinance alles daran setzen, das Eigenkapital durch eigene Gewinne weiter zu erhöhen. Dies dürfte entsprechende Folgen für die Ausschüttungen der PostFinance AG haben.

Im Vergleich zur Raiffeisen-Gruppe verfügt die PostFinance aber infolge fehlender Hypotheken in ihrer Bilanz über eine grössere Flexibilität bezüglich Strukturierung ihrer Aktivseite und damit der Risikogewichtung der Aktiven.

Neben den Herausforderungen beim Aufbau des Eigenkapitals, hat Hansruedi Köng in einem Interview mit „Der Sonntag“ folgende Kernaussagen gemacht:

a) Die PostFinance hat bei den Kundengeldern die 100-Milliarden-Grenze geknackt. Das Wachstum der letzten Jahre wurde aber deutlich abgebremst. Bei den Privatkunden und KMU rechnet die PostFinance weiterhin mit einem Neugeld-Zufluss. Grössere Fluktuationen hingegen seien vor allem bei grossen institutionellen Kunden auffällig.

b) Zwei Drittel der Kundengelder sind in mittel- und langfristigen Obligationenportfolios investiert. Fast ein Drittel der Gelder, also über 30 Milliarden Franken, ist im kurzfristigen Geldmarkt angelegt oder als Cash bei der Nationalbank deponiert. Dabei hat die PostFinance ein nur geringes Exposure in der Höhe von rund CHF 430 Mio CHF gegenüber den Euro-Krisenstaaten wie Griechenland, Spanien, Italien, Irland oder Portugal ausstehend.

c) Der Vorjahresgewinn der PostFinance in der Höhe von CHF 590 Millionen kann in diesem Jahr und in erster Linie infolge des Tiefzinsumfeldes wohl nicht wiederholt werden. Die Profitabilität ist durch die sinkenden Margen deutlich tiefer.

d) Einen Stellenabbau als Folge des sinkenden Gewinns befürchtet Köng nicht. Im Gegenteil – im laufenden Jahr dürften laut dem CEO noch 30 bis 40 Vollzeitstellen geschaffen werden. Dies ist aber im Vergleich zu den Vorjahren eine deutliche Wachstumsverlangsamung.

e) Die PostFinance reagiert auch auf die verschiedenen regulatorischen Änderungen wie FATCA oder die verschiedenen Steuerabkommen. So werden per 1. Januar 2013 die Preise für die Kontoführung für alle Kunden mit Wohnsitz im Ausland erhöht. Die Kunden mit Wohnsitz in den angrenzenden Nachbarländern zahlen zusätzlich 5 Franken pro Monat und Konto, Kunden mit Wohnsitz ausserhalb der Nachbarländer bezahlen 10 Franken zusätzlich. Zudem ist die PostFinance vor allem gegenüber amerikanischen Kunden infolge der hohen Kosten deutlich restriktiver geworden. Nur noch Schweizer, welche in den USA leben oder US-Bürger mit Wohnsitz in der Schweiz werden bedient. Andere US-Kunden werden nicht akzeptiert. Entsprechend werden bis Ende Jahr Kundenbeziehungen mit rund 1700 US-Kunden beendet, welche diese Kriterien nicht erfüllen.

Insgesamt sind die Herausforderungen für die PostFinance, bald PostFinance AG, vielfältig. Sie entsprechen aber schlussendlich grössenteils denjenigen von Schweizer Retailbanken. Zwar wirbt sie nach wie vor gegenüber ihren Kunden damit, dass die Schweizerische Eidgenossenschaft als Eigentümerin für alle Verpflichtungen der Schweizerischen Post umfassend Gewähr leistet, was anderen Retailbanken etwas sauer aufstossen mag. Das neue Postorganisationsgesetz sieht aber einen schrittweisen Wegfall dieser impliziten Staatsgarantie vor. Ebenso muss sie künftig, und zurecht, strengeren Eigenmittelvorschriften genügen.

Interview mit Hansruedi Köng

Erläuterungsbericht Änderung Eigenmitteverordnung (ERV) und Ausführungsbestimmungen

2. August 2012

Regionalbanken und Sparkassen,

Geschichte des Online-Banking: Vom Telebanking zum Mobile Banking

Von Prof. Dr. Andreas Dietrich

Erinnern Sie sich noch an die Internet-Bank „You“ der Bank Vontobel?

Sagt Ihnen der Name Redsafe.com noch etwas?

Kennen Sie das „Schicksal“ von Consors, dem im Jahr 2001 drittgrössten Online-Broker der Schweiz?

Wissen Sie, nach wie vielen Jahren Bestehen die Swissquote erstmals einen Gewinn ausweisen konnte?

Wissen Sie, wie viele E-Finance-Nutzer (in Mio.) die PostFinance heute hat? Vor 5 Jahren?

Wenn nicht, dann haben wir hier etwas für Sie!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Juli 2012

Schlägt St. Gallen die Bresche für einen neuen Kantonalbanken-Trend?

Von Dr. Daniel Piazza

Die St. Galler Regierung will ihren gesetzlichen Mindestanteil an der St. Galler Kantonalbank von 51 auf 34 Prozent senken. Zudem soll die bisher unbegrenzte Staatsgarantie limitiert werden.

Ein heute im St. Galler Tagblatt erschienener Artikel befasst sich mit der schweizweiten Einordnung der geplanten Kantonalbank-Reformschritte im Kanton St. Gallen.

Der IFZ-Retail Banking Blog-Autor Daniel Piazza nimmt im Zeitungsartikel dazu Stellung.

Lesen Sie mehr unter: „St. Gallen wagt sich weit vor“, St. Galler Tagblatt, 26.7.2012, S. 25

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Juli 2012

Regionalbanken und Sparkassen,

Halbierung der Anzahl Bankfilialen?

Von Prof. Dr. Andreas Dietrich

Die Studie „Global Retail Banking“ der Immobilienfirma Jones Lang LaSalle prognostiziert für Europa eine radikale Veränderung der Filialnetze von Banken. Europa und Amerika sind gemäss James Brown, dem Leiter des Europa-Research, gnadenlos «over-banked». Er erwartet, dass in den nächsten 10 Jahren rund 50% der Filialen in der heutigen Form verschwinden werden. Internetbanking und die mobile Verbindung zum Bankkonto machten Bankfilialen in der herkömmlichen Form überflüssig.

Filialen ohne Schalter

Da gerade im Privatkundengeschäft der persönliche Kontakt zu Kunden wichtig sei, wird es die klassische Filiale gemäss der Studie auch weiterhin brauchen. Die Banken werden sich jedoch noch genauer überlegen müssen, welche Art von Filiale sie wo platzieren möchten. Gemäss Studie könnte es beispielsweise in Zukunft neue Hightech-Filialen mit 24-stündiger Erreichbarkeit geben, die von Callcentern über Videotelefone betrieben werden. Diese virtuellen Hightech-Filialen würden vermutlich vor allem für den „kleinen“ Kunden entwickelt. Entsprechend würden sich die Bankberater der Bankfilialen vor allem auf die Befriedigung der rentabelsten Kundenbedürfnisse konzentrieren.

Entwicklung in der Schweiz?

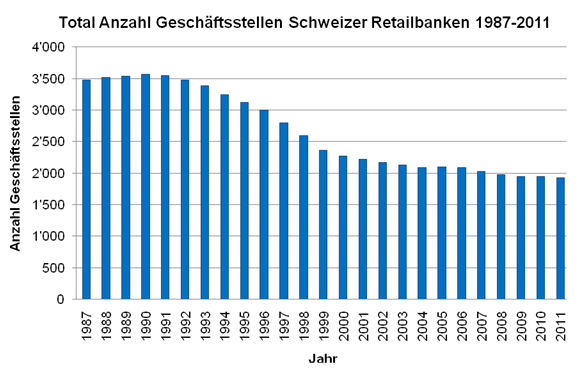

Auch in der Schweiz ist das von Jones Lang LaSalle prophezeite Wegschrumpfen von Filialen zu beobachten. In der untenstehenden Abbildung wird die Entwicklung des Geschäftsstellenbestands von Schweizer Retailbanken zwischen 1987 und 2011 ersichtlich (Quelle: SNB). Für die Entwicklung wurden nur die Bankengruppen berücksichtigt, welche aktiv in der Schweiz das Retailgeschäft anbieten. Darunter fallen die Kantonalbanken, Grossbanken, Regionalbanken und Sparkassen sowie die Raiffeisenbanken.

Bis im Jahre 1992 hielt sich die Anzahl der Geschäftsstellen in der Schweiz konstant bei 3‘500. In den 90er Jahren, speziell von 1993 bis 2000, gab es grosse strukturelle Veränderungen im Bankensektor, die zu Produktivitätsteigerungen führten. Neben dem technologischen Fortschritt lösten die Fusionen der Grossbanken und der Zusammenschluss der Regionalbanken und Sparkassen zur RBA-Holding in den Jahren 1994 bis 1998 umfangreiche Umstrukturierungen aus. Diese strukturellen Veränderungen und Fusionen führten zu einer Abnahme der Anzahl Geschäftsstellen. Ab dem Jahre 2001 pendelte sich diese Anzahl bei ca. 2‘000 Geschäftsstellen ein. Sie ist bis heute ziemlich konstant, auch wenn die Tendenz in den letzten fünf Jahren weiter nach unten zeigte und einige Banken auch im vergangenen Jahr wieder vermehrt Filialen geschlossen haben. So hat beispielsweise auch die Valiant Bank zehn kleine Geschäftsstellen auf Ende November 2011 geschlossen.

Angesichts der Sparbemühungen der Schweizer Banken, die sich verändernden Kundenbedürfnisse (mehr Banktransaktionen im Internet; weniger Filialbesuche) wird das Filialnetz voraussichtlich weiter ausgedünnt. Geschäftsstellen werden in der Schweiz aber nicht nur abgebaut, sondern vor allem auch umgebaut.

Der beschriebene Trend hat bereits eingesetzt. Nicht zuletzt aufgrund des hohen Kostendrucks werden sich auch die kleinen und mittelgrossen Retailbanken dem Trend hin zu einer immer kleineren Bedeutung von Filialnetzen nicht entziehen können. Welche Folgen dies für deren Geschäftsmodell mit einem ausgebauten Filialnetz als zentralem Vertriebskanal hat, ist schwer abzuschätzen. Berechtigt ist die Frage: Gehören die Marketing-Konzepte rund um „Die Bank Ihrer Region“ oder „Ihre nahe Bank“ vielleicht bald der Vergangenheit an?

Mehr zum Thema:

Artikel im Tages-Anzeiger

JLL Global Retail Banking – Key Trends

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Juli 2012

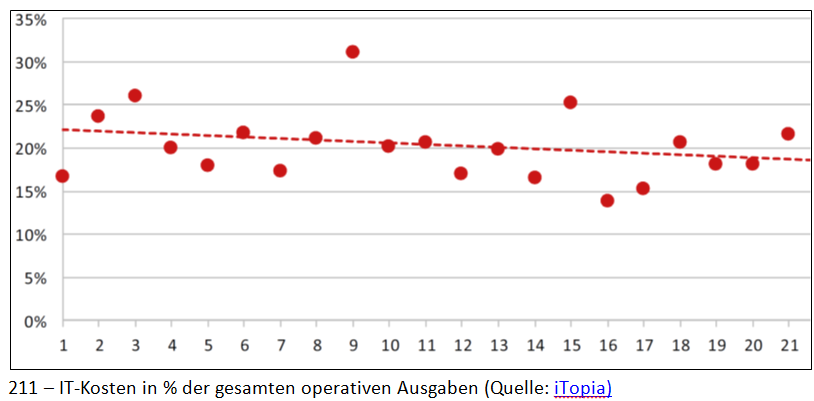

IT-Kosten bei Retailbanken: Ein Kampf gegen Windmühlen?

Von Dr. Daniel Piazza

Die gute Nachricht: Die Schweizer Retailbanken haben ihre IT-Kosten auch im Jahr 2011 weiter senken können.

Die schlechte Nachricht: Immer mehr IT-Auslagen werden durch die zunehmende Regulierung diktiert.

Ein Artikel der Schweizer Bank befasst sich mit den Bemühungen der Retailbanken rund um IT-Kosteneinsparungen, zeigt weiteres Einsparpotenzial auf und schildert den negativen Einfluss der Regulation auf die IT-Kosten.

Retailbanken konnten IT-Ausgaben senken

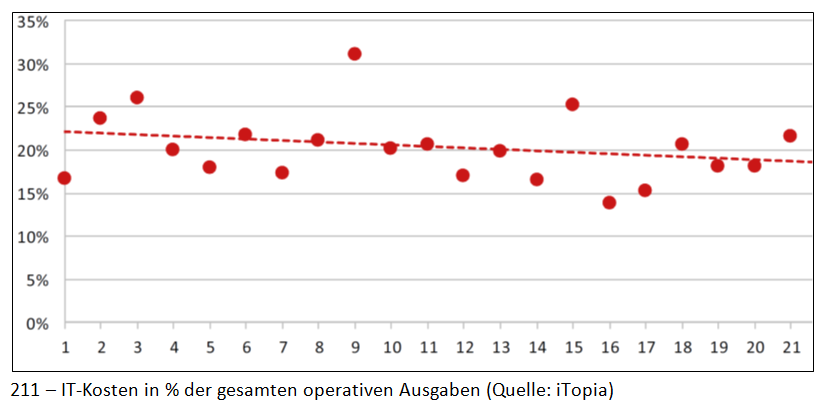

Erfreulicherweise ist es den Schweizer Retailbanken gelungen, die durchschnittlichen IT-Ausgaben seit 2004 von 25% gegen 15% der operativen Ausgaben zu senken (Vgl. Abbildung unten). Dies zeigt eine im Artikel der Schweizer Bank zitierte Studie von iTopia, welche sich auf eine Umfrage bei 21 Retailbanken aus der Schweiz abstützt. Die IT-Ausgaben der Retailbanken sind zwar alleine im Jahr 2011 gegenüber dem Vorjahr um 4.7% gesunken. Noch immer kommen aber die IT-Kosten auf Fr. 40‘000 bis Fr. 60‘000 pro Mitarbeiter zu liegen. Gemäss der Studie liegt für die Retailbanken weiteres Sparpotenzial primär bei Inhouse-Entwicklungen sowie in geringerem Masse beim Outsourcing.

{kind=link}

Kleinere Retailbanken haben es schwieriger

Insbesondere Retailbanken mit weniger als 300 Mitarbeitenden haben es zunehmend schwieriger. Sie wenden gemäss der iTopia-Studie einen grösseren Anteil ihrer operativen Ausgaben für IT auf als Retailbanken, welche mehr als 300 Mitarbeiter beschäftigen. Die Grossen profitieren von Skaleneffekten. Im Artikel wird aber auch darauf hingewiesen, dass die Schwelle, ab der sich ein Outsourcing-Vertrag zur Nutzung von Skaleneffekten lohnt, ständig steigt. Neben Einsparungen durch Outsourcing bieten besonders Umstellungen auf ausgelagerte Standardsoftware in den Bereichen CRM oder HR noch weitere Einsparpotenziale. Dies gilt gerade auch für kleinere Retailbanken.

Regulationsdichte erhöht Druck auf IT-Budgets

Der Artikel zitiert Studien, wonach durch die erhöhte Regulierung mit IT-Kostensteigerungen in der Höhe von 5-10% bei den Grossbanken und von 30-40% bei den kleineren Instituten zu rechnen sei. Experten raten dabei, nicht den Fehler zu machen und neue Auflagen nur als Einmalaufgaben zu betrachten. Sie empfehlen, die IT-Budgets längerfristig anzuheben. Es wird erwartet, dass der bereits stark erhöhte Druck auf die IT-Kosten durch die steigende Regulationsdichte in den nächsten Jahren hoch bleiben wird. Ein Kampf der Retailbanken gegen Windmühlen zeichnet sich ab.

Mehr zum Thema:

Artikel in der Schweizer Bank vom 13. Juli 2013

iTopia Studie vom Mai 2012

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Juli 2012

Andere Retail Banking Institute,

Schweizer Retailbanken im europäischen Vergleich

Von Prof. Dr. Andreas Dietrich

Das Beratungsunternehmen A.T. Kearney hat kürzlich die jüngsten Ergebnisse des „Retail Banking Radar 2012“, veröffentlicht. Für die Studie wurden 42 grosse Retailbanken oder -Segmente von Universalbanken in 15 europäischen Märkten untersucht und deren Entwicklung zwischen 2007 bis 2012 analysiert. Die Studie zeigt, dass Finanzinstitute in ganz Europa (Ausnahme: Spanien und Portugal) zu einem normalen Einkommens-, Kosten- und Ertragsniveau zurückgefunden haben. Gemäss der Studie befinden sich die Erträge schon fast wieder auf Vorkrisenniveau, derweil die Gewinne weiterhin um 15 Prozent unter dem Niveau von 2007 liegen. Die Stabilität im Aufwands-/Ertragsverhältnis bei den untersuchten Banken ist ein Anzeichen dafür, dass es den Banken insgesamt gut gelungen ist, ihre Kosten entsprechend der Ertragsentwicklung zu steuern.

Die untersuchten Banken in der Schweiz arbeiten gemäss dieser Studie derzeit noch ertragsreicher und profitabler als Banken in anderen europäischen Ländern, obwohl sie die höchsten Lohnkosten ausweisen. Gemäss dem Studienautoren Andreas Pratz profitieren die Schweizer Institute davon, dass die Sparguthaben der Schweizer im Vergleich höher sind. Auch würden diese mehr als anderswo für ihre Kontodienstleistungen bezahlen. Obwohl zum Jahresauftakt 2012 mit einer Erholung der Märkte durch die Stützungsmassnahmen der Zentralbanken eigentlich Rückenwind herrschte, bleiben die Aussichten gemäss den Studienerkenntnissen verhalten. Die Kunden zeigen nach wie vor Zurückhaltung bei Wertpapierinvestitionen und bevorzugen stattdessen Spar- und Einlagenprodukte. Die weiterhin niedrigen und leicht rückläufigen Zinsmargen führen zu einem fortgesetzten Kostendruck. Allerdings reagieren bisher nur wenige Banken hierauf mit einem grundsätzlichen Umbau ihrer Geschäftsmodelle.

Die Banken müssen sich in Zukunft weiter auf strukturell höhere Kosten und Risiken vorbereiten. Gemäss der A.T. Kearney-Studie sollten sich die Retailbanken insbesondere auf einen Umbau der Vertriebsmodelle unter stärkerer Nutzung neuer Medien vorbereiten. Sie empfehlen, die neuen Technologien mehr in der Breite als bislang einzusetzen und ein grösseres Spektrum an Services und Beratung jenseits des Vertriebskanals Filiale anzubieten.

Mehr zum Thema:

Website A.T. Kearney

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juli 2012

Andere Retail Banking Institute,

Hoffnung auf ein „Soft Landing“ im Wohnungsmarkt

Von Dr. Daniel Piazza

Insgesamt 19 Schweizer Banken verfügen über ein Rating von Standard and Poor’s (S&P). Per 3. Juli 2012 senkte S&P den Ausblick von neun überwiegend im Retailbanking tätigen Banken. Die Kreditratings für die neun Banken hat das Institut unverändert belassen. Mit einem Triple-A eingestuft bleiben die Aargauische Kantonalbank, die Basellandschaftliche Kantonalbank, die Schwyzer Kantonalbank sowie die Zürcher Kantonalbank. Mit „AA+“ eingestuft bleiben die Basler Kantonalbank, die Graubündner Kantonalbank sowie die Luzerner Kantonalbank, derweil die Banque Cantonale Vaudoise mit „AA“ und die Migros Bank mit „A“ benotet werden. Der Ausblick für die restlichen Banken, inklusive der UBS sowie der Credit Suisse („A“), bleibt gleich.

Im Wissen darum, dass das S&P-Universum nicht alle im Retailbanking tätigen Institute abdeckt, lässt sich trotzdem eines aus der S&P-Medienmitteilung heraus interpretieren: Der von der S&P beobachtete Trend zu einem verstärkten Anstieg der Immobilienpreise in der Schweiz muss generell von allen Banken aus den Regionen mit hohen Immobilienpreissteigerungen im Auge behalten werden. Keineswegs nur von den von S&P erfassten Instituten, deren Ausblick gesenkt wurde. Die Ungleichgewichte im Wohnimmobilienmarkt sind teilweise massiv gestiegen . Dies zeigt auch der neuste Stand des UBS Swiss Real Estate Bubble Index, welcher im 1. Quartal 2012 über den Gesamtmarkt hinweg auf „Boom“ und im Übergang auf „Risiko“ steht. Gemäss der UBS bilden ungesund tiefe Zinsen, deutlich zu optimistische Erwartungen seitens der Investoren sowie mangelnde Perspektiven in der Eurozone zusammen mit fehlenden Anlagealternativen eine „gefährliche Mixtur“. Allerdings sind die Fundamentaldaten des Wohnungsmarkts nach wie vor robust. Die Bevölkerung wächst beispielsweise seit 2007 jährlich knapp in der Grössenordnung der Einwohnerzahl der Stadt Winterthur. Eine Abwärtsspirale droht kurzfristig nicht. Eine Beruhigung ist derzeit aber ebenso wenig in Sicht. So erwartet die UBS für das Jahr 2012 trotz schlechterer Wirtschaftslage weitere Preissteigerungen von durchschnittlich rund 4% für Eigentumswohnungen und 3.5% für Einfamilienhäuser. Es bleibt die Hoffnung auf ein „Soft Landing“ im Wohnungsmarkt.

Kommentar zu Regionen mit Risikopotenzial für den Wohnimmobilienmarkt gemäss UBS Swiss Real Estate Bubble Index, 1. Quartal 2012:

Aufgrund des weiteren Anstiegs des UBS Swiss Real Estate Bubble Index wird die Gruppe der Gefahrenregionen mit Saanen-Obersimmental, dem Limmattal und dem Unteren Baselbiet erweitert. Weiterhin zählen die MS-Regionen Zürich, Genf und auch Lausanne aufgrund ihrer nationalen Bedeutung zu den riskantesten Regionen der Schweiz. Die bedeutenden Agglomerationsregionen Zug, Pfannenstiel, Zimmerberg, March, Vevey, Morges und Nyon sowie die Tourismusregionen Davos und Oberengadin gehören ebenso zu den Gefahrenregionen. Nidwalden zählt neu zur Gruppe der Monitoring-Regionen. Weiterhin in diese Kategorie gehören Basel-Stadt, das Knonaueramt und die Region Glattal-Furttal.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juli 2012

Angriff ist die beste Verteidigung

Von Dr. Daniel Piazza

Die Zukunft der Regionalbanken ist herausfordernd. Eine Auswahl:

- Einzelne Regionalbanken sind zumeist in ihrer Region bekannt, Kunden überaus loyal. Darüber hinaus kennt man sie aber oft nicht. In Zeiten einer sich akzentuierenden Wohnortfluktuation und -mobilität, bei welcher die Kunden mehr und mehr mühelos auch in andere Regionen zügeln, kann dies zu unverschuldeten und teilweise schmerzhaften Kundenabgängen führen. Denn ortsansässige Regionalbanken am neuen Wohnort sind für Zuzüger aus anderen Regionen oft unbekannt. Ein Problem, welches andere im Retailbanking tätige Banken wie bspw. die Kantonalbanken oder Raiffeisenbanken weniger trifft. Sie verfügen – obwohl nicht unmittelbar zusammengehörig – über eine nationale Marke.

- Die Technologisierung im Schweizer Retailbanking schreitet mit Siebenmeilenstiefeln voran. Trotz kleineren Kundenzahlen müssen die Regionalbanken in allen Bereichen mit der zumeist grösseren Konkurrenz Schritt halten und den wachsenden Kundenbedürfnissen gerecht werden. Ein Beispiel dafür ist der Bereich Mobile Banking (vgl. auch Blogeintrag vom 27.6.2012).

- Im hart umkämpften Kerngeschäft und Hauptertragspfeiler der Retailbanken, dem Zinsdifferenzgeschäft, findet zunehmend ein erbitterter Konditionenkampf statt. Insbesondere aktivseitig im Hypothekargeschäft schrumpfen die Margen auf breiter Basis. Damit einhergehend steigt für alle Marktteilnehmer der Kostendruck. Insbesondere kleinere Marktteilnehmer wie die meisten Regionalbanken kämpfen dabei mit kürzeren Speeren. Für sie steigt der Druck zum herausfordernden Outsourcing, zur Zusammenlegung sowie zur ungeliebten Zentralisierung.

Diese Auswahl von Herausforderungen ist ein Beleg dafür, dass aus Sicht von Regionalbanken Verbunds-Modelle wie Clientis oder auch Esprit die richtige Stossrichtung aufweisen, auch wenn sie noch nicht das Ende der Fahnenstange sein dürfen. Im Verbund, flexibel oder auch weniger, lassen sich diese Herausforderungen besser meistern. Zusammen gelingt es damit in den Eingangs geschilderten Bereichen besser, drohenden Kundenabgängen mit einer Dachmarke, gestiegenen technologischen Anforderungen und dem erhöhten Kostendruck mit verstärkter Kooperation und vereinten Kräften optimal zu begegnen.

Vor diesem Hintergrund ist das in der gestrigen Clientis-Medienmitteilung bekannt gegebene erweiterte Geschäftsmodell der Clientis-Banken ein richtiger und wichtiger Schritt. Angriff ist die beste Verteidigung. Gerade vor dem Hintergrund, dass weitere drei Banken den Clientis-Verbund verlassen und ab Anfang 2014 nur noch 15 Mitglieder in der Clientis-Gruppe verbleiben. Immerhin, die Verbliebenen haben vertraglich vereinbart, dem Verbund mindestens bis 2017 die Stange zu halten. Und doch drängt sich mehr und mehr die Frage auf: Wie geht es ab 2017 mit dem Clientis-Verbund weiter? Wird das Modell Esprit Schule machen, wird die Valiant eine Rolle spielen oder finden die Clientis-Banken einen anderen Weg?

Medienmitteilung der Clientis Gruppe:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2012

Akte Genfer Kantonalbank geschlossen

Von Prof. Dr. Andreas Dietrich

Der Kanton Genf hatte der früheren Eidgenössische Bankenkommission (heute Finanzmarktaufsicht, Finma) vorgeworfen, ihre Aufsichtspflicht gegenüber der Genfer Kantonalbank BCGE nicht korrekt wahrgenommen zu haben. Genf verlangte vom Bund Schadenersatz in der Höhe von 3,4 Milliarden Franken; das entspricht dem Betrag, den der Kanton für die Notsanierung BCGE im Jahr 2000 hatte aufwenden müssen. Mit dem nun rechtskräftig gewordenen Urteil des Bundesverwaltungsgerichts (BVGer) vom 11. April 2012 wurde die Beschwerde des Kantons Genf im Rechtsstreit um die Banque cantonale de Genève (BCGE) abgewiesen. Damit haftet der Bund nicht für das Debakel der Genfer Kantonalbank.

Die längst sanierte und wieder erstarkte Banque Cantonale de Genève, welche derzeit rund 722 Mitarbeiter (Vollzeitstellen) beschäftigt und eine Bilanzsumme von 15,9 Milliarden Schweizer Franken hat, zieht damit einen Schlussstrich unter das schwärzeste Kapital ihrer Vergangenheit.

Mehr zum Thema:

Medienmitteilung des Eidgenössischen Finanzdepartements

Nachricht von SF Tagesschau

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Juni 2012

Mobile-Banking-Lösung der Thurgauer Kantonalbank

Von Prof. Dr. Andreas Dietrich

Auch die Thurgauer Kantonalbank (TKB) hat nun für ihre Kunden eine vollwertige Mobile Banking-Lösung lanciert. Die Funktionen des Mobile Bankings bei der TKB sind u.a. Kontoauszug mit Buchungsdetails, Zahlungsverkehr und Kontoübertrag, Depotauszug mit Positionsdetails und Performance oder Kauf und Verkauf von Wertschriften.

Mehr dazu erfahren Sie hier

Bei dieser App handelt es sich um die gleiche, welche die Aargauische Kantonalbank und auch die St. Galler Kantonalbank in den vergangenen Wochen schon vorgestellt haben. Die drei Banken haben die App zusammen entwickelt. Das Mobile Banking der St.Galler Kantonalbank wird im nachfolgenden Beitrag erläutert: [media id=last width=512 height=313]

Damit schliesst sich also auch die Thurgauer Kantonalbank einem Trend an, Investitionen in den mobilen Vertriebskanal zu tätigen, um die Kundenbindung zu stärken und das Handy verstärkt für die Bank-Kommunikation sowie Transaktionen zu nutzen. Durch die fallenden Kosten für mobile Datendienste und die technologische Weiterentwicklung mobiler Endgeräte haben vollwertige Mobile Banking-Lösungen in den vergangenen Jahren deutlich an Kundenakzeptanz gewonnen. Kunden können damit auf einem jener Kanäle abgeholt werden, auf welchem sie sich tagtäglich bewegen. Zahlreiche Banken vollziehen damit auch den Schritt in eine Zukunft, in welcher Dienstleistungen niederschwellig jederzeit und überall für ihre Kunden verfügbar gemacht werden. Dies stärkt möglicherweise nicht nur die Kundenbindung, sondern eröffnet den Banken im Idealfall vielleicht sogar zusätzliches Umsatzpotenzial.

Während sich die Thurgauer Kantonalbank und weitere Banken aber das Potenzial der aktuellen Generation von Mobiltelefonen erschliessen, stellt sich bereits eine Weiterentwicklung der Technologie ein. Geht die technologische Entwicklung (inklusive der Verbesserung der Datensicherheit) tatsächlich mit ungebremster Geschwindigkeit weiter, dann ist das Neuangebot vollwertiger Mobile Banking-Lösungen nur der Anfang. Ein nächster Schritt könnte sein, dass Handys zukünftig als Zahlungsmittel eingesetzt werden und damit eine Alternative zu Debit- und Kreditkarten darstellen. Für Banken wäre es entsprechend auch besonders wichtig, frühzeitig auf diesen Zug aufzuspringen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.