11. April 2022

Sourcing der Kreditadministration als Kooperation von zwei Regionalbanken

Die Regiobank Männedorf hat im Sinne einer strategischen Kooperation die Kreditadministration an die Bank Zimmerberg ausgelagert. Der Betrieb läuft seit rund anderthalb Jahren effizient, störungsfrei und kostengünstig.

Im Rahmen einer strategischen Analyse ist die Regiobank Männedorf, eine Bank mit 10 Mitarbeitenden und etwas mehr als CHF 400 Mio Bilanzsumme, zum Ergebnis gekommen, dass eine Differenzierung in der Kreditadministration nicht möglich ist, sondern dass diese über die Beratungsqualität erfolgen muss. Aufgrund eines langjährigen persönlichen Kontakts und der so entstandenen Vertrauensbasis hat der Bankleiter André Häberling bei seinem Pendant von der Bank Zimmerberg, Oliver Jaussi, den idealen Kooperationspartner gefunden. Die beiden Banker haben rasch festgestellt, dass sie beide über dieselbe Kreditadministration verfügen, dieselben Geschäfte abwickeln und auch dieselbe Software einsetzen.

So haben sie in der Folge eine in der Schweizer Bankenwelt wohl einzigartige Kooperation begründet, bei der die Bank Zimmerberg die Kreditadministration für die Regiobank Männedorf übernimmt, und zwar nota bene zu Selbstkosten. Ziel ist es nicht, zu Lasten der kleineren Bank Gewinne zu erzielen, sondern so zusammenzuarbeiten, dass beide die Herausforderungen der Zukunft besser meistern können.

Vorteile für die auslagernde Bank

Dass bei einer solchen Konstellation die Bank, welche die Kreditadministration abgibt, Vorteile erlangt, liegt auf der Hand: Zum einen profitiert sie vom grösseren Volumen der Partnerbank, zum andern muss sie nicht Personalreserven vorhalten oder teure Stellvertretungslösungen umsetzen. Mit einem einfachen E-Mail werden die Operations-Mitarbeitenden des Kooperationspartners darüber informiert, dass ein neues Kreditgeschäft abzuwickeln ist, worauf sich diese Mitarbeitenden ins System der Regiobank Männedorf einloggen und dort die Bearbeitung vornehmen. Diese Bearbeitung umfasst die Aufgaben, die vorher von Mid Office und Operations erledigt wurden, d.h. die vollständige Erfassung der notwendigen Daten des Kreditgeschäftes sowie die Ablage der erforderlichen Dokumente. Das so vollständig aufbereitete Geschäft steht nun bereit, so dass bei der Bank in Männedorf der Kreditentscheid und der Druck der Vertragsunterlagen erfolgen können.

Vorteile für den Anbieter der Kreditadministration

Für Oliver Jaussi, CEO der Bank Zimmerberg, rechnet sich der Case, auch wenn er seine Leistungen zu Selbstkosten anbietet und damit keinen Gewinnbeitrag erwirtschaftet: «Mit der eingegangenen Kooperation können wir längerfristig die Mitarbeitenden auslasten, die wir mit der Einführung der neuen Kreditsoftware möglicherweise hätten abbauen oder ihnen neue Aufgaben zuteilen müssen, um die entsprechenden Kosteneinsparungen zu realisieren. Zudem profitieren auch wir vom zusätzlichen Volumen und können so die Gewaltentrennung und die Stellvertretung viel einfacher umsetzen.» Als weiteren Vorteil sieht er die Möglichkeit, dass er gegebenenfalls andere Leistungen zu Selbstkosten an seinen Kooperationspartner auslagern kann.

Erfolgsvoraussetzungen und Einsparpotenzial

Die Bankleiter der beiden Kooperationspartner stimmen darin überein, dass für den Erfolg einer solchen Kooperation folgende Voraussetzungen zwingend gegeben sein müssen:

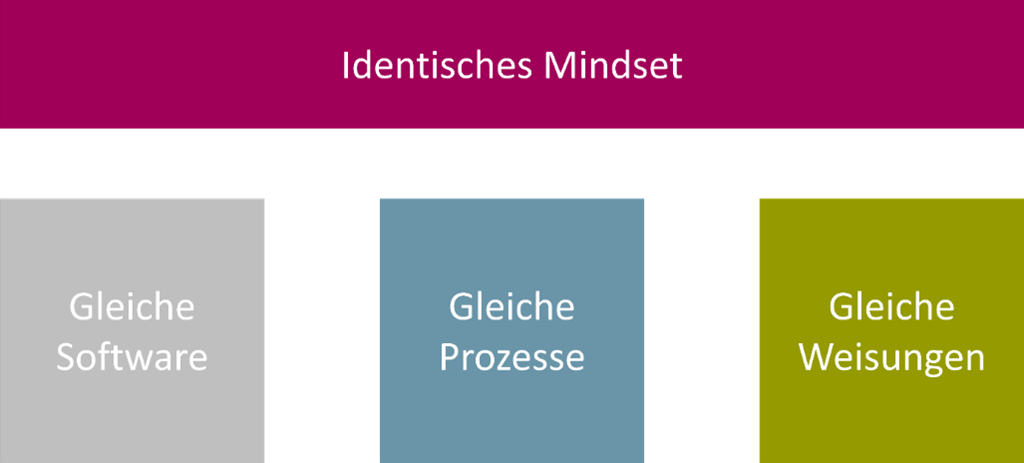

Die wohl wichtigste Voraussetzung ist, in beiden Instituten und auf allen Ebenen denselben Mindset zu haben. Unzählige Kooperationsvorhaben sind daran gescheitert, dass zwar auf der obersten Führungsebene Einigkeit darüber herrschte, dass die Synergien zu nutzen sind, auf den nachgelagerten Fachebenen aber dann jede Bank ihre eigenen Lösungen durchdrücken wollte, so dass am Ende keine Synergien realisiert werden konnten. Gleicher Mindset bedeutet deshalb, dass nicht nur die Chefs ihr «Ego» zu Gunsten einer echten Win-Win-Situation hintanstellen müssen, sondern auch sämtliche Fachverantwortlichen. Denn ohne diese Bereitschaft wird es nicht möglich sein, eine Lösung zu realisieren, welche auf dem gleichen technischen System basiert, welche in denselben Prozessen abläuft und der dieselben Weisungen zu Grunde liegen.

Mit diesem Höchstmass an Harmonisierung haben es die beiden Banken geschafft, ihre Kosten gemäss eigenen Angaben gegenüber Marktpreisen für die Kreditverarbeitung, wie sie etwa von spezialisierten Anbietern verlangt werden, um mehr als 50 Prozent zu senken. Dies zeigt, welches enorme Einsparpotenzial Banken noch brachliegen lassen, nur weil sie nicht über den eigenen Schatten springen und akzeptieren können, dass die Abwicklung eines Hypothekargeschäftes gemäss den Vorgaben eines anderen Institutes genau so gut erledigt werden kann.

Eigene Einschätzung und Fazit

Den beiden Banken ist es offensichtlich gelungen, eine echte Kooperation zu begründen. Während die Theorie schon seit Jahrzenten davon spricht, dass mit Kooperationen grosse Einsparpotenziale realisiert werden können, stellen Praktiker immer wieder fest, dass nur minimale oder gar keine Einsparungen resultieren. Dies ist aber nur deshalb so, weil es die Kooperationspartner in den allermeisten Fällen nicht verstehen, Systeme, Prozesse und Weisungen derart zu harmonisieren, dass sie faktisch identisch sind. Somit scheitern Kooperationen im Grunde an der Schwäche der Führung: Dem Management gelingt es weder ihre Mitarbeitenden auf das gemeinsame Ziel einzuschwören noch zu verhindern, dass die eigenen Vorstellungen der zukünftigen Lösung über die Harmonisierung von Weisungen, Prozessen und Systemen gestellt werden.

Die Regiobank Männedorf und die Bank Zimmerberg zeigen mit ihrer Partnerschaft auf Augenhöhe einen strategischen Weg in die Zukunft auf, welcher insbesondere kleineren Instituten im Rahmen der Digitalisierung neue Chancen eröffnet. Denn die Zielsetzungen der beiden Institute gehen über die gemeinsame Kreditabwicklung hinaus: Letztlich wollen die beiden CEO’s ihre Bank fit für die Zukunft, die Digitalisierung und neue Geschäftsmodelle machen. Da bleibt keine Zeit lange zu diskutieren, ob effiziente Prozesse nun so oder anders ablaufen sollen oder ob die Kreditweisungen noch etwas schöner formuliert werden könnten. Kundinnen und Kunden habe davon keinen Mehrwert.

PS: Anlässlich der IFZ Sourcing Konferenz vom 24. August 2022 werden die beiden Banken das Projekt im Detail vorstellen und auch für Fragen zur Verfügung stehen. Infos und Anmeldung hier.

PPS: Am Nachmittag des 12. Mai findet die Konferenz «Innovationen im Banking» in Rotkreuz statt. Wir werden unter anderem eine Studie zum Thema «Open Banking» vorstellen, uns mit dem Goldhandel über das Smartphone beschäftigen (UBS) und die Geschäftsmodelle von neuen Smartphone Banken wie Flowbank oder kaspar& besser kennenlernen. Dazu werde ich wieder das Ranking veröffentlichen, welche Schweizer Bank im Bereich Retail Banking (Privatkundengeschäft) am digitalsten ist. Eine Anmeldung lohnt sich ?

Kommentare

1 Kommentare

Rückblick auf die IFZ Sourcing Konferenz 2022 - IFZ Retail Banking Blog

5. September 2022

[…] Die Regiobank Männedorf hat im Sinne einer strategischen Kooperation die Kreditadministration an die Bank Zimmerberg ausgelagert. Der Betrieb läuft seit rund zwei Jahren effizient, störungsfrei und kostengünstig. Die beiden Referenten berichteten über die Vor- und Nachteile beider Banken und die Voraussetzungen für diese beispiellose Kooperation in der schweizerischen Bankenlandschaft. Auf diese Kooperation wurde schon in einem früheren Blogbeitrag eingegangen, siehe hier. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.