1. Juli 2024

Transparenz in der Vorsorge: Der lange Weg zu Open Pensions in der Schweiz

In der heutigen Welt wird die finanzielle Absicherung im Alter immer komplexer. Pension Tracking Systems (PTS) haben sich in vielen europäischen Ländern als wertvolle Werkzeuge erwiesen, um Individuen zu helfen, den Überblick über ihre Altersvorsorge zu behalten und fundierte(re) Entscheidungen treffen zu können. Diese Systeme bieten eine zentrale Plattform, auf der alle relevanten Pensionsinformationen zusammengeführt werden. Obwohl die Schweiz ein fortschrittliches Rentensystem hat, gibt es hierzulande noch keine vergleichbare Lösung wie ein PTS. Hauptgrund hierfür ist die fehlende Öffnung der Schnittstellen zu diesen Daten. Im heutigen Blog-Artikel zeige ich auf, warum das Thema wichtig ist, ob solche PTS-Lösungen überhaupt benutzt würden und welche Erkenntnisse SFTI im Rahmen einer Umfrage in der Schweiz gewonnen hat.

Das Schweizer Vorsorgesystem, bestehend aus drei Säulen, dient als Fundament der Altersvorsorge und soll die finanzielle Sicherheit der Rentner gewährleisten. Aufgrund demographischer Veränderungen gerät dieses System jedoch zunehmend unter Druck. Daher ist die finanzielle Absicherung im Alter ein zentrales Anliegen vieler Schweizerinnen und Schweizer und eine der grössten Sorgen der Bevölkerung. In den letzten fünf Jahren zählte sie laut dem jährlichen Sorgenbarometer der Credit Suisse stets zu den drei grössten Sorgen der Schweizer. Im Jahr 2023 rangierte sie an dritter Stelle, im Jahr 2022 an zweiter (siehe Abbildung 1).

Abbildung 1: Sorgenbarometer der Schweizer Bevölkerung (Credit Suisse, 2023)

Diese Sorge ist vor allem mit der Befürchtung verbunden, dass trotz der Beiträge zur ersten und zweiten Säule die Auszahlungen möglicherweise nicht ausreichen, um die Lebenshaltungskosten zu decken. Eine klare Übersicht über die zu erwartende monatliche Pension fehlt vielen Menschen in der Schweiz. Dies liegt an der Komplexität der Berechnung, den fragmentierten Daten der verschiedenen Säulen und einem begrenzten Verständnis des Vorsorgesystems. Diese Beobachtungen gelten nicht nur für die Schweiz, sondern auch für viele andere europäische Länder. Die Europäische Kommission hat ähnliche Herausforderungen für die öffentlichen Rentensysteme in Europa hervorgehoben.

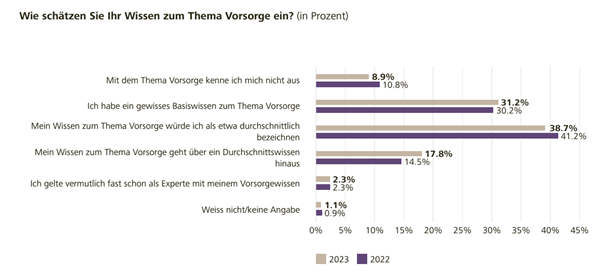

Verschiedene Umfragen zeigen, dass das Wissen zum Thema Vorsorge in der Schweiz nur begrenzt ist. So geben laut dem Raiffeisen Vorsorgebarometer nur 20 Prozent der Befragten an, sich im Bereich der Vorsorge gut auszukennen (vgl. Abbildung 2).

Abbildung 2: Wie schätzen Sie Ihr Wissen zum Thema Vorsorge ein? (in Prozent; Quelle: Raiffeisen Vorsorgebarometer 2023)

In diesem Kontext könnte das Konzept von «Open Pension» an Bedeutung gewinnen. Open Pension ist derjenige Teil von Open Finance, der sich auf Vorsorgedaten konzentriert. Es ermöglicht auf Wunsch des Einzelnen den sicheren und standardisierten Austausch persönlicher Vorsorgeinformationen mit einem Partner der Wahl, dies kann eine Bank, eine Versicherung aber auch weitere Drittanbieter (TPP) sein. Vorsorgedaten sollen so auch für Einzelpersonen digital verfügbar gemacht werden, um mehr Transparenz über die eigene Vorsorgesituation zu erlangen. Ein verbesserter Zugang zu diesen Informationen führt zwar nicht zwangsläufig zu einer besseren Finanzplanung. Aber das Fehlen eines einfachen, säulenübergreifenden Überblicks über diese Daten ist eine erhebliche Barriere für das Verständnis und die Steuerung respektive Optimierung der Altersvorsorge.

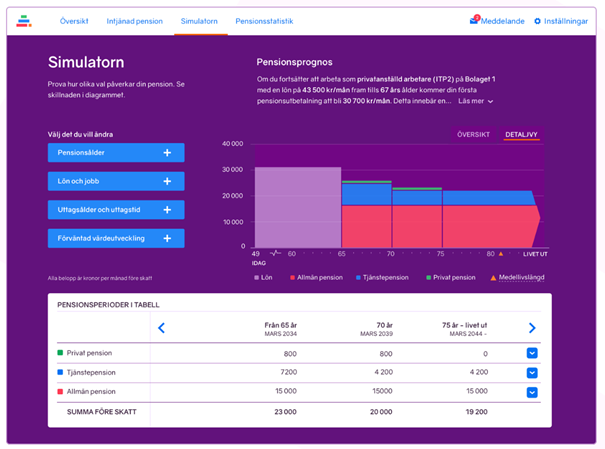

In verschiedenen europäischen Ländern werden daher Pension-Tracking-Systeme (PTS) als Lösungen zur Verbesserung von Transparenz und Kontrolle über Vorsorgeinformationen entwickelt. Diese umfassen möglichst benutzerfreundlich dargestellte prognostizierte Pensionseinkünfte aus verschiedenen Quellen. Ein Beispiel für ein solches Dashboard (Schweden) ist in Abbildung 3 dargestellt.

Abbildung 3: Screenshot des schwedischen Vorsorge-Dashboards (Quelle: Webseite: Minpension)

Würde die Schweizer Bevölkerung solche Angebote und Daten überhaupt nutzen?

Mir ist keine Studie bekannt, welches eruiert, ob Schweizerinnen und Schweizer entsprechende Pensionskassen-Informationen nutzen würden. Da es solche Möglichkeiten aber bereits in verschiedenen europäischen Ländern gibt, sind diese tatsächlichen Nutzer-Daten ein guter Indikator für das Interesse auch der hiesigen Bevölkerung.

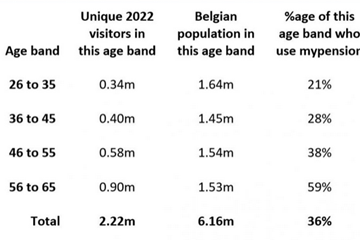

Gemäss einer Studie zu Nutzungsdaten in Belgien nutzen beispielsweise beachtliche 36 Prozent der erwerbstätigen Personen das im Jahr 2010 lancierte mypension.be. Wenig überraschend nutzen ältere Personen das Angebot häufiger als junge Personen (vgl. Abbildung 4).

Zudem nutzen in Belgien etwas mehr Männer als Frauen mypension.be, mit einer Verteilung von 53% Männern und 47% Frauen.

Abbildung 4: Nutzung von mypension.be nach Alter (Quelle: Webseite von Dashboardideas.co.uk basierend auf Daten und überprüft von mypension.be)

Wie weit ist die Schweiz?

Derzeit bieten in der Schweiz nur sehr wenige Institutionen der zweiten Säule die Möglichkeit an, die entsprechenden Informationen via digitalen Zugriff an Dritte zu übermitteln, selbst wenn die Einzelpersonen ihr Einverständnis geben. Die knapp 1’400 Pensionskassen in der Schweiz unterscheiden sich auch stark hinsichtlich ihres digitalen Reifegrads. Der Einsatz des Bundesrates für die Förderung von Open Finance, wie in einer Pressemitteilung vom 16. Dezember 2022 dargelegt, deutet aber auf einen Wandel hin, der den Austausch von Finanzdaten über standardisierte und sichere Schnittstellen erleichtern soll. Explizit erwähnt ist insbesondere auch, dass der Bundesrat das Eidgenössische Departement des Innern (EDI) beauftragt hat zu prüfen, wie der digitale Zugang zu Vorsorgedaten angemessen gefördert werden kann.

Im Jahr 2023 führte die Arbeitsgruppe „Open Pension“ von SFTI eine Umfrage durch, um das Verständnis der aktuellen Perspektiven der Stakeholder bezüglich der digitalen Öffnung der Daten der zweiten Säule zu verbessern. Teilgenommen haben 92 Vertreter aus verschiedenen Stakeholder-Gruppen (52 Pensionskassen und 16 Freizügigkeitsstiftungen, zudem u.a. auch Banken und Versicherungen, Start-ups und verschiedene Expertinnen und Experten)

Die wichtigsten Erkenntnisse der Umfrage sind wie folgt:

- Über 80% der Teilnehmer erwarten Vorteile für Datennutzer, Einzelpersonen und Datenanbieter durch die digitale Öffnung der Daten der zweiten Säule der Versicherten.

- Mehr als 90% der Umfrageteilnehmer erwarten einen relevanten Nutzen für die Versicherten und Datennutzer. Etwa 80% sehen Vorteile für die Pensionskassen selbst.

- Etwa 38% der Befragten sind der Ansicht, dass ein regulatorischer Druck erforderlich ist, um die Öffnung der Pensionskassendaten zu erreichen. 33% ist der Meinung, dass diese Öffnung freiwillig sein soll (marktbasierter Ansatz). 23% präferieren einen Selbstregulierungsansatz. Die Unterschiede in den Antworten zwischen den Pensionskassen und anderen Stakeholdern sind gering

- Knapp 20% der Datenanbieter geben an, ausgewählten Dritten schon heute digitalen Zugang zu den Rentendaten der zweiten Säule zu gewähren. Etwa ein Drittel der Datenanbieter würde offenen Zugang gewähren, wenn ihre Software und Infrastruktur diese Möglichkeit böten. Etwa ein Drittel der Datenanbieter würde den Zugang zu den Daten nur gewähren, wenn dies durch eine Regulierung vorgeschrieben wäre.

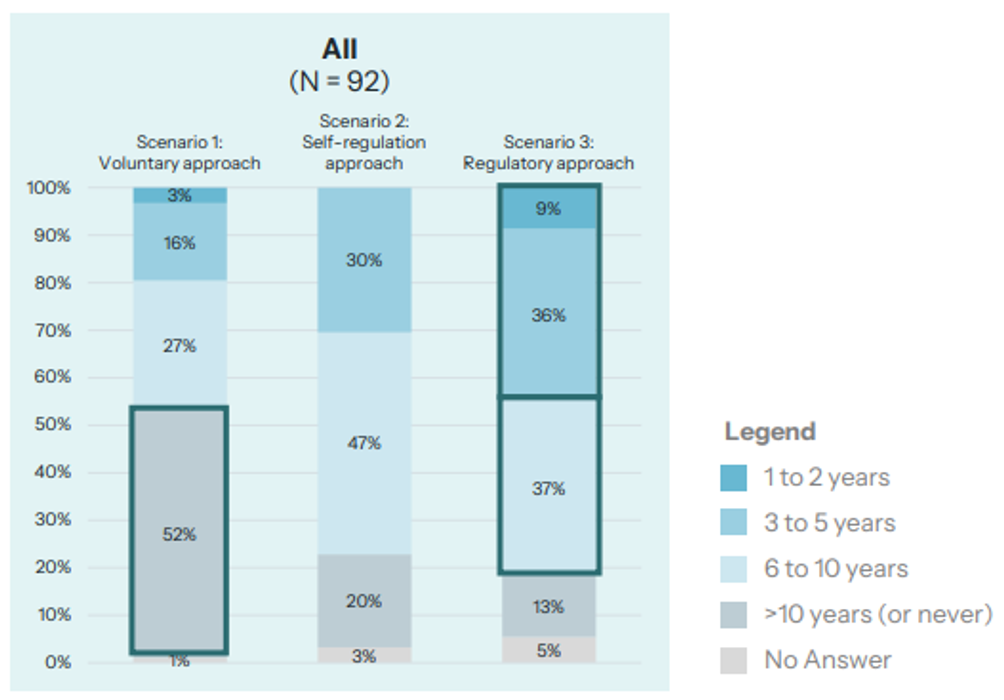

- Ein regulatorischer Ansatz wird als der schnellste Weg zu einem breiten digitalen Zugang zu Daten der Pensionskassen für sichere Drittanbieter angesehen, wobei 45% der Befragten erwarten, dass dies in weniger als 5 Jahren erreicht wird. Allerdings gehen auch 37% davon aus, dass dies selbst mit einer Regulierung 6 bis 10 Jahre dauern wird. In einem freiwilligen Szenario erwarten mehr als die Hälfte, dass eine entsprechende Umsetzung mehr als 10 Jahre dauern würde oder möglicherweise gar nie eintreten würde (vgl. Abbildung 5).

Abbildung 5: Erwartete Zeitdauer, bis der Zugang zu den Daten der 2. Säule bei den meisten Pensionskassen gewährleistet wäre (in Abhängigkeit vom Szenario; Frage: How long do you anticipate it will take for the vast majority (> 90%) of 2nd pillar pension providers to make pension data digitally accessible to secure third-party providers with the consent of insured individuals?)

Als weiterführende Literatur empfehle ich das spannende Positionspapier vom SFTI.

Fazit

Pension Tracking Systems (PTS) haben sich in verschiedenen europäischen Ländern als ein wichtiges Element erwiesen, damit Personen ihre zukünftigen Rentenzahlungen besser verstehen können und möglicherweise auch frühzeitig(er) handeln. Auch für die Schweiz scheint mir eine solche Lösung daher sehr wünschenswert. Wie oben erläutert, müssen hierfür aber offene und sichere Schnittstellen zu den Pensionskassen erstellt werden, damit der digitale Zugang zu den Rentendaten möglich ist. Derzeit ist dies in der Schweiz nicht möglich. Im Moment verfolgen wir in der Schweiz einen marktbasierten Ansatz, in welchem eine staatliche Regulierung und eine forcierte Öffnung der Schnittstellen noch nicht zwingend sind. Im Bereich der Pensionskassen ist jedoch fraglich, ob die Anreize für eine Öffnung bereits ausreichend sind oder allenfalls doch noch eine Regulierung gemacht werden muss, um das Thema Open Finance auch auf die Pensionskassen auszudehnen («Open Pensions»). Im SFTI Open Pension Positionspapier wird daher die Meinung vertreten, dass eine Bundesbehörde den Lead übernehmen muss, um die zweite Säule zu öffnen und die Einführung eines PTS in der Schweiz zu ermöglichen. Die Erwartung von mir ist, dass dieser Prozess aber noch (zu) lange dauern könnte.

Auch wenn dieses Problem gelöst ist, sind wir noch nicht am Ende der Entwicklung. Es ist klar, dass der wesentliche Mehrwert eines PTS in der Schweiz erst dann vollumfänglich zum Tragen kommt, wenn es alle drei Säulen umfasst. Insofern steht noch viel Arbeit an.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.