16. Januar 2023

Warum das Finanzwissen von Privatpersonen für Banken relevant ist

Financial Literacy, oder finanzielle Bildung, hat eine wichtige Bedeutung in der Gesellschaft. Verschiedene Studien zeigen, dass ein Mangel an Finanzwissen den langfristigen finanziellen Erfolg von Privatpersonen stark beeinträchtigen können. Verschiedene Forschungsergebnisse zeigen auch auf, dass finanzielles Analphabetentum auch in westlichen Ländern weit verbreitet ist. Wie sieht die Situation in der Schweiz aus? Welche Personen haben gute, welche Menschen haben schlechtere Finanzkenntnisse? Und gibt es einen Zusammenhang zwischen den Finanzkenntnissen und dem Anlegen? Der heutige Blog gibt Antworten auf diese Fragen basierend auf einer im Auftrag von PostFinance durchgeführten Umfrage bei mehr als 3’100 Schweizer:innen.

Finanzwissen ist gerade für die junge Generation wichtiger denn je. Nur mit einem guten Finanzwissen können jüngere Menschen die für sie persönlich richtigen Entscheidungen zur Vermögensbildung und zur immer wichtiger werdenden privaten Altersvorsorge treffen. Gelder auf dem Sparbuch bringen nur geringe Erträge. Menschen sollten daher auch mit Geldanlagen wie ETFs oder Aktien vertraut sein. Benjamin Franklin, einer der Gründerväter der USA, hatte bereits im 18. Jahrhundert festgehalten, dass „eine Investition in Wissen immer noch die besten Zinsen bringt». In Bezug auf Finanzwissen stimmt dies wohl wortwörtlich. Wer zum Beispiel Vermögen für die Pensionierung aufbauen will, sollte wissen, was Zinseszins-Effekte sind oder was der Effekt der Inflation auf die Ersparnisse sein kann. Und wer anlegt, sollte wissen, was Diversifikation in einem Portfolio-Kontext bedeutet.

Wie gut ist das Wissen der schweizerischen Bevölkerung zu diesen Themen? Wissen junge Menschen heute mehr als ältere Personen in der Schweiz?

Wie misst man das Finanzwissen?

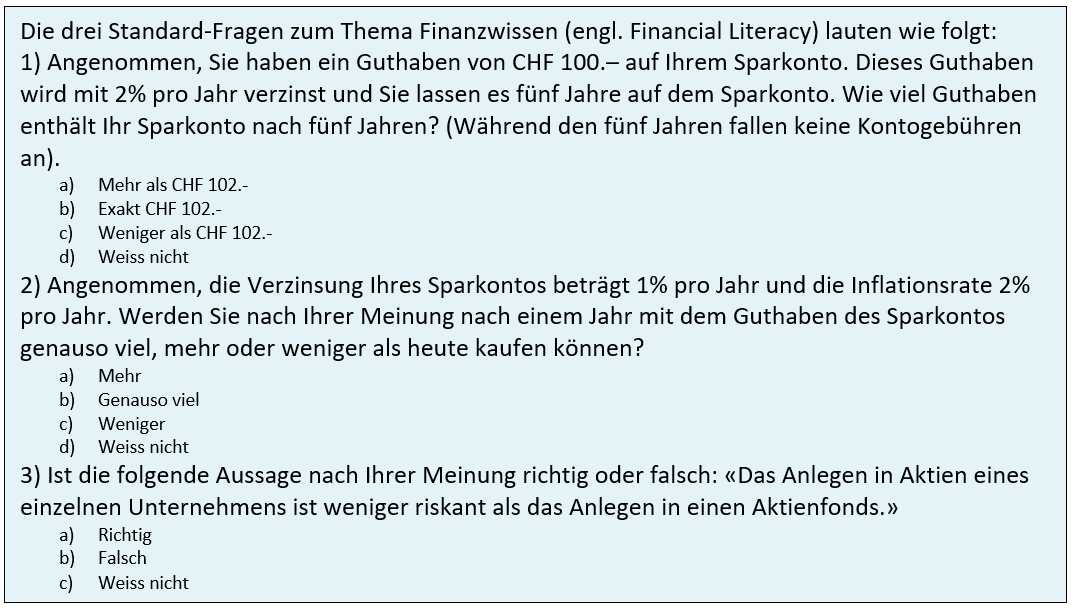

Es gibt verschiedene Ansätze, wie man Finanzwissen messen kann. Ein breit akzeptierter Ansatz in der Forschung sind drei von Lusardi und Mitchell entwickelte Fragen, welche oftmals zur Erhebung des Finanzwissens eingesetzt werden (die sogenannten «Big Three»-Fragen). Die Fragen lassen auch eine internationale Vergleichbarkeit von Studien zum Thema Finanzwissen zu. Inhaltlich befassen sich die Fragen mit den oben erwähnten Themen Zinseszins-Effekt, der Inflation sowie dem Diversifikationseffekt beim Anlegen (weitere Informationen in der Box).

Im Rahmen einer Studie, welche das Institut für Finanzdienstleistungen Zug IFZ im Auftrag von PostFinance durchgeführt hat, wurde unter anderem das Thema Finanzwissen in der Schweiz erhoben. Die Studie basiert auf einer Befragung von insgesamt 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren und wurde im April 2022 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wie gut steht es um das Finanzwissen in der Schweiz?

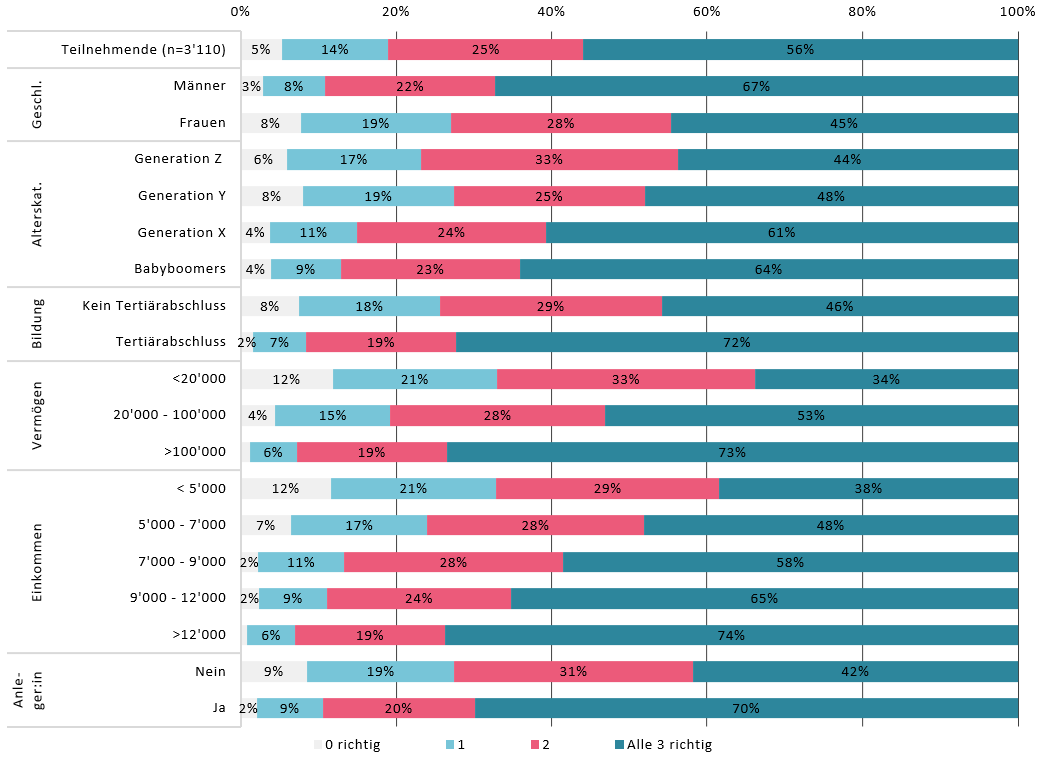

Abbildung 1 zeigt den Anteil der korrekt beantworteten drei Wissensfragen nach demografischen Merkmalen. Insgesamt beantworteten 55.9 Prozent der befragten Personen alle drei Wissensfragen korrekt. Im Jahr 2011 lag dieser Wert (basierend auf einer ebenfalls repräsentativen Befragung) in der Schweiz bei 50.1 Prozent.[1]

Generell scheint das Finanzwissen mit dem Alter zuzunehmen. In der Generation der Babyboomers können 64.1 Prozent der Befragten alle drei Antworten korrekt beantworten. Bei der Generation Z sind es lediglich 43.8 Prozent. In vielen anderen Ländern ist dieser Zusammenhang etwas anders. Dort nimmt das Finanzwissen mit dem Alter wieder ab.[2] Bei den Männern ist das Finanzwissen im Schnitt etwas höher als bei Frauen. 67.2 Prozent der Männer beantworten alle drei Fragen korrekt. Bei den Frauen liegt der Wert bei 44.7 Prozent.

Eine positive Korrelation zeigt sich auch bei der wirtschaftlichen Situation der befragten Personen. Wer mehr verdient und/oder mehr Vermögen hat, kann die drei Wissensfragen eher beantworten. Bei der Bildung gibt es ebenfalls grosse Unterschiede: 72 Prozent der Personen mit einem tertiären Bildungsabschluss, können alle drei Fragen korrekt beantworten. Bei Personen ohne tertiären Bildungsabschluss liegt der Wert bei 46 Prozent.

Ein markanter Unterschied ist auch ersichtlich, wenn Anleger:innen und Nicht-Anleger:innen verglichen werden. 69.9 Prozent der Anleger:innen beantworteten alle drei Fragen korrekt. Bei den Nicht-Anleger:innen konnten nur 41.8 Prozent alle drei Fragen korrekt beantworten.

Anders gesagt sind finanziell besser gebildete Personen deutlich öfter an den Finanzmärkten investiert als Personen mit tiefe(re)n Finanzkenntnissen.

Abbildung 1: Finanzwissen in der Schweizer Bevölkerung (Anzahl korrekt beantworteter Wissensfragen)

Die Personen wurden auch befragt, wie sie ihr Finanzwissen subjektiv einschätzen. Tendenziell stimmt die subjektive Wissens-Einschätzung mit den objektiven Resultaten der drei Wissensfragen überein. Bei den Personen, die auf die Frage «Mir fehlt das generelle Wissen über Anlageprodukte» mit «trifft zu» antworten, können 37.7 Prozent alle drei Wissensfragen korrekt beantworten. Bei den Personen, welche ihr Finanzwissen gut einschätzen, beantworten 67.7 Prozent alle drei Fragen korrekt.

Finanzwissen im internationalen Vergleich

Im Jahr 2014 führte das Global Financial Literacy Excellence Center in Zusammenarbeit mit S&P’s Ratings Services, Gallup und der Weltbank eine weltweite Studie durch.[3] Befragt wurden mehr als 150’000 Personen in 148 Ländern. Insgesamt kamen vier Fragen zum Einsatz, wobei drei mit den von uns gestellten Fragen identisch sind. Als «financially literate» gilt gemäss der Studie, wer drei von vier Fragen korrekt beantworten kann.

Abbildung 2 zeigt den Protzsatz der Personen, welche drei der vier Fragen korrekt beantwortet hatten. Die Finanzkenntnisse sind vor allem in ökonomisch stark entwickelten Ländern hoch. Die höchsten Werte erreichen Personen in Dänemark, Norwegen und Schweden (71% der Personen beantworten drei von vier Fragen korrekt; gleicher Wert für alle drei Länder), gefolgt von Kanada (68%), Israel (68%), Grossbritannien (67%), Deutschland und den Niederlanden (beide 66%). In dieser Untersuchung schloss die Schweiz mit 57% ab.

Abbildung 2: Finanzwissen in der Welt (Prozentsatz der Personen, welche mindestens drei von vier Wissensfragen korrekt beantwortet haben; Quelle: S&P Global FinLit Survey, 2014)

Fazit

Ein gutes Finanzwissen in der Bevölkerung ist wichtig, damit Personen informierte Entscheidungen zu ihren eigenen Finanzen treffen können. In der Schweiz gibt es im Bereich Finanzwissen noch ein grosses Potenzial. Vergleicht man die Schweizer Werte zum Finanzwissen mit internationalen Vergleichs-Studien, so fällt die Schweiz im internationalen Vergleich zwar nicht ab, bewegt sich aber im – aus unserer Sicht unbefriedigenden – Mittelfeld. Noch immer werden Finanzen hierzulande in den Schulen zu wenig thematisiert, obwohl es viele akademische Studien gibt, welche die vielen Vorteile einer besseren finanziellen Allgemeinbildung herausstreichen. Gerade junge Menschen sollten bessere Finanzkenntnisse haben als dies derzeit der Fall ist.

Was die internationalen Vergleichswerte häufig nicht zeigen, sind die zum Teil grossen Abweichungen von den Durchschnitten innerhalb der entsprechenden Länder. In der Schweiz gibt es beim Finanzwissen zum Beispiel grosse Unterschiede in Bezug auf Alter, das Geschlecht, die Bildung oder die Vermögenssituation. Auch zeigen Untersuchungen von uns, dass das Finanzwissen ein wichtiger Faktor darstellt, ob Personen anlegen oder nicht. Möchten Finanzdienstleister mehr Personen überzeugen, in Finanzmärkte zu investieren, so ist das Thema Aufklärung zu Finanzthemen und somit die Erhöhung der Financial Literacy ein zentraler Ansatzpunkt.

Möchten Sie mehr Wissen? Hier finden Sie mehr Infos zur Studie.

[1] Brown, M. and Graf, R.: “Financial Literacy and Retirement Planning in Switzerland”. In: Numeracy 6, Iss. 2: Article 6. St. Gallen, 2013

[2] Lusardi, A., & Mitchell, O. (2011). Financial literacy around the world: An overview. Journal of Pension Economics and Finance, 10(4), 497-508.

[3] Klapper, L., Lusardi, A. & van Oudheusden, P. (2014). Financial Literacy Around the World.

Kommentare

2 Kommentare

Peter Ulli

17. Januar 2023

Sie schreiben bei den Männern ist das Finanzwissen etwas höher als bei Frauen. Das mag zwar politisch sensibel ausgedruckt sein, aber die Zahl von 67.2 % ist das 1,5 fache von 44,7 %. Wenn man sich dies vor Augen hält, darf es nicht verwundern wenn Frauen im Pensions-Alter schlechter gestellt sind als Männer. Da hilft political correctness wenig.

Erwin Heri

16. Januar 2023

Couldn‘t agree more, klar, als Anbieter einer Financial Literacy- Plattform (www.fintool.ch) wundere ich mich einfach regelmässig, dass seit Jahren immer wieder die gleichen Ergebnisse mit Verwunderung wahrgenommen werden. Wir wissen doch schon lange, dass die Bevölkerung ein mageres Geld- und Finanzwissenschaft hat. Aber was wird dagegen getan? Den Banken kann man die Förderung fairerweise nicht überlassen, ganz einfach weil sie in vielen Fällen dem Anleger entgegengesetzte Anreistrukturen haben. Auch wenn es ein wenig nach „SalesPitch“ tönt: wissenschaftlich basierte unabhängige Geld- und Finanzplatzformen würden hier Möglichkeiten bieten. Diese essen aber ein ausgesprochen hartes Brot. Es scheint einfacher zu sein, Gelder für eine Untersuchung der Financial Literacy zu bekommen als zur Verbesserung derselben! Vielleicht sollten wir einmal zusammensitzen. Beste Grüsse Prof. Dr. Erwin W. Heri

Danke für Ihren Kommentar, wir prüfen dies gerne.