14. Januar 2020

Was möchten Kunden? Und was bieten Banken an?

Der technologische Fortschritt, sowie das dadurch veränderte Kundenverhalten und der Eintritt neuer Wettbewerber führen dazu, dass sich Banken seit einiger Zeit intensiv(er) mit dem Thema Digitalisierung und den damit verbundenen Chancen und Risiken auseinandersetzen. Doch: Auf welche Technologie soll man setzen? Wo soll man Prioritäten setzen? Und vor allem: Was möchten eigentlich die Kunden? Mithilfe einer umfassenden Studie beleuchten das IFZ der Hochschule Luzern in Zusammenarbeit mit der Firma ti&m sowohl die Kunden- als auch die Bankenseite. Die wichtigsten Erkenntnisse fassen wir im heutigen Blog zusammen.

Als erstes wurden die Banken befragt, wie sie den Nutzen verschiedener digitaler Angebote und Technologien heute und in Zukunft einschätzen. 53 Banken nahmen an dieser Umfrage teil. Um die Präferenzen und Bedürfnisse auf der Kundenseite abzudecken, wurde eine Umfrage unter 1’000 Schweizer Bankkundinnen und Bankkunden durchgeführt. Dabei mussten diese analog zur Struktur auf der Angebotsseite ihre Einstellung und ihr Nutzungsverhalten zu verschiedenen digitalen Angeboten und Technologien angeben.

Schliesslich werden die Angebots- und Nachfrageseite zusammengeführt, um aufzuzeigen, ob zwischen den Bedürfnissen der Retailkunden und den Angeboten und strategischen Priorisierungen der Banken Lücken bestehen. Es ist anzumerken, dass der Begriff Technologie in unserer Studie breit gefasst und verstanden wird.

Umfrageresultate aus der Bankenbefragung

Alle untersuchten Technologien und digitalen Angebote werden in den nächsten fünf Jahren an Relevanz gewinnen. Zu diesem Schluss kommen gemäss unserer Umfrage die Geschäftsleitungsmitglieder der Schweizer Retailbanken. Die Studie hat gezeigt: Sowohl bei den Technologien als auch bei den Produkten gibt es praktisch keine Verschiebungen in Bezug auf die Reihenfolge der Prioritäten. Es kann auch festgestellt werden, dass die verschiedenen Bedeutungen zunehmend konvergieren. Die Einschätzung «Alles wird (gleich) wichtiger» weist darauf hin, dass die Masse an neuen Technologien und auch deren vielfältige Anwendungsmöglichkeiten die Banken vor grosse Herausforderungen stellen. Die grossen Entwicklungslinien scheinen noch unklar. Sie erkennen aber, dass diese Themen an Relevanz gewinnen werden. Als wichtigste Technologien in fünf Jahren werden Cyber Security, Prozessdigitalisierung und Data Analytics identifiziert.

In Bezug auf die digitalen Angebote fällt auf, dass aktuell nur das Themenfeld «Mobile Payment» für die Retailbanken von hoher Relevanz ist. 72 Prozent der Befragten geben an, dass Mobile Payment-Lösungen für ihre Bank heute von hoher oder sehr hoher Bedeutung sind. Dieses Ergebnis ist wenig überraschend, wenn beispielsweise berücksichtigt wird, dass bereits 73 Banken heute im Twint-System angeschlossen sind und weil vor allem im Bereich des Zahlungsverkehrs die Kundenschnittstelle angegriffen wird.

Wird die Einschätzung der Relevanz in fünf Jahren betrachtet, fällt auf, dass sämtliche abgefragten Themenstellungen laut Bankenvertreter an Relevanz gewinnen werden. Die stärkste absolute Veränderung des Mittelwerts (+ 1.40) weist das digitale Onboarding bei Firmenkunden auf. Es scheint entsprechend wahrscheinlich, dass die Banken in den nächsten fünf Jahren das digitale Onboarding-Angebot für Firmenkunden ausbauen werden. In Anbetracht der hohen Nutzungsraten der bestehenden Self Onboarding-Lösungen für KMU der WIR-Bank und der Credit Suisse, ist dies sicherlich auch sinnvoll.

Wenig überraschend wird die Bedeutung von digitalen Vorsorgelösungen laut Umfrage weiter steigen. 74 Prozent der Befragten gehen davon aus, dass digitale Vorsorgelösungen in fünf Jahren eine hohe oder sehr hohe Bedeutung für ihre Bank haben werden.

Umfrageresultate aus der Kundenbefragung

Nachfolgend werden kurz auch die wichtigsten Resultate der im August 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführten Umfrage vorgestellt. Die nachfolgenden kundenseitigen Umfrageresultate werden gegliedert in die drei Bereiche «E-Banking und Mobile Banking», «die Beurteilung relevanter Technologien» und die «Beurteilung von digitalen Angeboten und Kanälen».

Erkenntnisse zur digitalen Interaktion via E-Banking und Mobile Banking

Das Online- und zunehmend auch das Mobile-Banking sind seit längerem neben dem Filialgeschäft eine tragende Säule des Privatkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden.

Die wichtigsten Resultate kurz zusammengefasst:

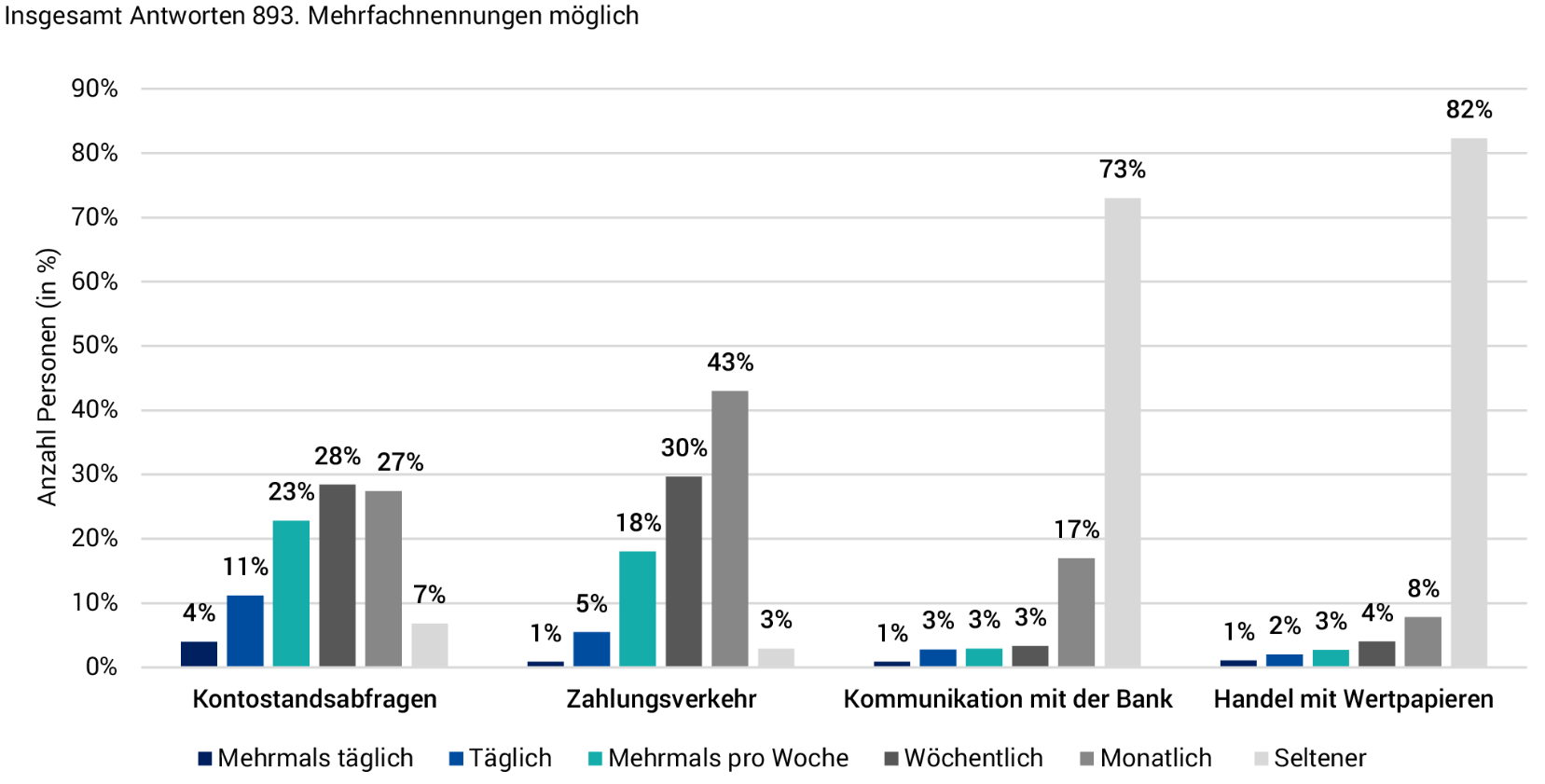

- Das E-Banking ist wenig überraschend ein zentraler Kanal für die Kunden. 89% aller befragten Teilnehmenden geben an, E-Banking zu nutzen. Auf der anderen Seite sind noch immer 11% E-Banking «Verweigerer».

- Ein typischer Bankkunde führt vor allem regelmässig «Kontostandsabfragen» durch und löst Zahlungen aus.

- Was etwas überrascht ist die Nutzungshäufigkeit: Beispielsweise schauen 66 Prozent der Befragten mindestens wöchentlich ihren Kontostand an. Dieser regelmässige Kundenkontakt ist aus Bankensicht erfreulich und bietet interessante Chancen für die Finanzindustrie.

- Insgesamt nutzen in der Zwischenzeit bereits 54% der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank. Die Nutzungsart im Mobile Banking ist dabei ähnlich wie diejenige des E-Bankings.

- Rund 36% der Schweizer Bevölkerung sind «E-Banking Only»-Nutzer– sprich: Diese Kunden nutzen Online Banking, aber nicht Mobile Banking. Auf der anderen Seite nutzen nur 1 Prozent der Befragten Mobile Banking, aber nicht E-Banking (Kategorie «Mobile Banking Only-Nutzer»).

Ergebnisse zur Beurteilung relevanter Technologien

In einem zweiten Teil der Umfrage wurden Schweizer Kundinnen und Kunden zu unterschiedlichen Aspekten verschiedener Technologien im Banken-Kontext abgefragt (z.B. eID, Biometrische Authentifizierungsverfahren; Sprach- und Stimmerkennung; Location Based services; Plattformökonomie)

Dabei fallen in einem grösseren Bild vor allem die folgenden zwei Aspekte auf:

- Nur eine Minderheit der befragten Kunden steht diesen technologischen Innovationen derzeit positiv gegenüber. Tendenziell stehen jüngere und überdurchschnittlich gut gebildete Männer den meisten Technologien positiver gegenüber.

- Die meisten Angebote haben sich noch nicht in der breiten Masse durchgesetzt und stossen gemäss Umfrage auf wenig Begeisterung. So nutzen beispielsweise derzeit nutzen nur 16% der Befragten einen digitalen Assistenten im Alltag. Des Weiteren zeigen unsere Umfrageergebnisse, dass 59% der Umfrageteilnehmer keine proaktiven Produktvorschläge wollen, welche aus der Datenanalyse der Bank resultieren.

Ergebnisse zur Beurteilung von digitalen Angeboten und Kanälen

Die wichtigsten Ergebnisse zu digitalen Angeboten und Kanälen sind wie folgt:

- Online Finanzierung: Die Umfrage bestätigt den auch von anderen Industrien bekannten sogenannten ROPO-Effekt («Research Online, Purchase Offline»). 39 Prozent der Personen recherchieren relevante Produkteinformationen online, um eine Kaufentscheidung vorzubereiten. Den tatsächlichen Abschluss tätigen sie dann aber immer noch «Offline» – sprich in der Filiale oder am Telefon.

- Digital unterstütztes Anlegen: 26% der befragten Personen suchen im Internet nach Möglichkeiten der Geldanlage. Vor allem Männer (Durchschnittsalter: 38 Jahre) nutzen diese Möglichkeiten bislang.

- Das Thema «Digitales Vorsorgen» bekommt für Banken zunehmende Priorität. Die Umfrageresultate zeigen, dass dies zurecht so ist. 46% aller Umfrageteilnehmer – vor allem Männer, überdurchschnittlich gut gebildete Personen und jüngere Personen – können sich heute vorstellen, ein Vorsorgekonto online zu eröffnen.

Vergleich der kundenorientierten Untersuchungsergebnisse mit den Erkenntnissen aus der bankenseitigen Untersuchung

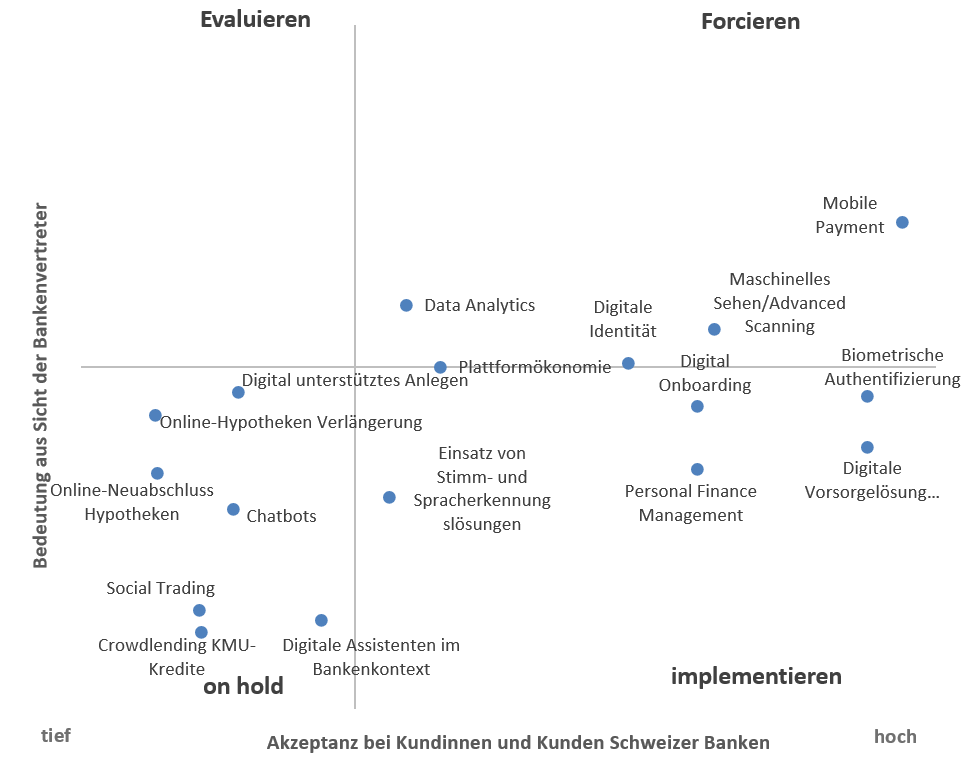

In einem nächsten Schritt haben wir die Umfrageresultate der Kundinnen und Kunden von Schweizer Banken mit Erkenntnissen aus den Ergebnissen der Bankensicht verglichen (vgl. Abbildung 2). Zu diesem Zweck wurde eine Matrix entwickelt, welche anhand der zwei Dimensionen «Relevanz für die Banken» (Y-Achse) und «Akzeptanz bei Kundinnen und Kunden von Schweizer Banken» (X-Achse) eine vereinfachte Übersicht darüber gibt, ob die Banken die aus Kundensicht relevanten Aspekte forcieren. Dabei können natürlich nur diejenigen digitalen Angebote und Technologien miteinander verglichen werden, die der Kunde auch tatsächlich spürt. Bei Banken abgefragte Aspekte wie die «Prozessautomatisierung» oder Grundlagentechnologien wie «Distributer Ledger Technology» oder «Quantum Computer» können entsprechend in der Abbildung nicht dargestellt werden.

Insgesamt sind die Werte zur Kundenakzeptanz als eine Approximation zu verstehen, welche aus den Angaben zur Nutzung resp. zur Nutzungsbereitschaft der jeweiligen digitalen Angebote hervorgeht. Entsprechend soll die untenstehende Abbildung nur das grosse Bild vermitteln.

Die Abbildung haben wir danach in vier Quadranten unterteilt, wobei die Linien eher als fliessende Übergänge zu verstehen sind. Angebote und Technologien oberhalb der Linie sind jene, welche aus Bankensicht mindestens eine mittlere Bedeutung (=Wert 3 von 5) haben. Angebote und Technologien rechts von der Geraden auf der Y-Achse sind solche, welche eine Akzeptanz von mindesten 16 Prozent der Bevölkerung haben (vgl. Innovationsadaptions-Kurve von Rogers).

Das Feld oben rechts zeigt digitale Bankprodukte und Dienstleistungen sowie Technologien, welche aus heutiger Kundensicht eine verhältnismässig hohe Akzeptanz haben und welche auch Banken als relevant betrachten. Das Feld rechts unten zeigt digitale Bankprodukte und Technologien, welche aus Kundensicht interessant, aus Bankensicht aber nicht als relevant angeschaut werden. Im Feld oben links werden Produkte, Dienstleistungen und Technologien abgebildet, die aus Bankensicht relevant sind, welche bei Kunden derzeit aber noch keine sonderliche hohe Relevanz geniessen. Das Feld unten links schliesslich bildet entsprechende Angebote und Technologien ab, welche weder aus Bankenseite noch aus Kundensicht derzeit relevant sind.

Schlussfolgerungen

Basierend auf den vielfältigen Resultaten kommen wir unter anderem zu den folgenden Schlussfolgerungen:

- Gemäss unserer Einschätzung ist die Technologie-Kompetenz in den Banken generell derzeit (zu) tief. Entsprechend fehlt bei mehreren Banken auf strategischer Ebene auch eine klare Priorisierung von für die Bank relevanten (resp. irrelevanten) Technologien. Es kann aber festgestellt werden, dass einzelne Anstrengungen, die Organisationen digital «fitter» zu machen, unternommen werden. Der Stand ist unter den Retailbanken sehr unterschiedlich.

- Grundsätzlich scheinen die Banken mit ihren heutigen Einschätzungen aber (noch) richtig zu liegen. Es gibt heute nur wenige Aspekte, welche Kunden breit akzeptieren, Banken aber (noch) als wenig relevant betrachten (z.B. biometrische Authentifizierung, «Digitale Vorsorgelösungen» oder das Digital Onboarding).

- Die Umfragen zeigen aber auch auf, dass die Kunden in der Schweiz in Bezug auf die Digitalisierung von Bankdienstleistungen nicht besonders technologieaffin sind. In allen Anwendungsfällen gibt es zwar eine mehr oder weniger grosse Kundengruppe, welche sich für entsprechende Lösungen interessieren würde (in der Regel: männlich, 38 Jahre alt, gut gebildet). Die Skalierung ist im kleinen Schweizer Markt für viele kleine und mittelgrosse Banken – im Gegensatz zu globalen Anbietern oder Anbietern aus grossen Retailmärkten – aber oftmals schwierig. Die Kosten für den Aufbau neuer Angebote sind jedoch immer gleich hoch, unabhängig von der Anzahl der Endkunden. Das macht die wirtschaftliche Begründung für solche Angebote häufig schwierig.

PS: Wollen Sie mehr über die Ergebnisse erfahren? Dann laden Sie die Studie kostenlos auf der Seite ti8m.com/studien herunter. Für Fragen und Vertiefungen stehen Ihnen die Studienautoren gerne zur Verfügung. Bei Interesse wenden Sie sich bitte an marketing@ti8m.ch.

Kommentare

4 Kommentare

Wie nutzen Schweizerinnen und Schweizer das E-Banking und Mobile Banking?

20. April 2020

[…] Durch die vom IFZ der Hochschule Luzern in Zusammenarbeit mit der Firma ti&m durchgeführte Umfrage konnten interessante Erkenntnisse gewonnen werden. Die verschiedenen Resultate in Bezug auf die […]

Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test

19. März 2020

[…] Banken zunehmende Priorität. Die Umfrageergebnisse der von uns gemeinsam mit ti&m erstellten Trend-Studie zeigen, dass 46 Prozent aller Umfrageteilnehmenden – vor allem Männer, überdurchschnittlich gut […]

Sprichst du schon oder tippst du noch? Ein erstes Fazit zum digitalen Sprachassistenten der St. Galler Kantonalbank

10. Februar 2020

[…] einer kürzlich publizierten Studie des IFZ und von ti&m ist die Nutzung digitaler Assistenten bei Schweizerinnen und Schweizern noch nicht sehr verbreitet. […]

UBS wird bald Hypothekarvermittlerin im Retail Geschäft: Warum dieser Entscheid den Markt verändern kann

29. Januar 2020

[…] Vertragsabschluss ist – ganz nach dem ROPO-Prinzip im Hypothekarmarkt Schweiz und basierend auf verschiedenen Kundenumfragen – vorgesehen, dass der Kunde noch mit einer UBS-Beraterin resp. einem UBS-Berater spricht. Über […]

Danke für Ihren Kommentar, wir prüfen dies gerne.