18. August 2025

Welche Anleger legen in welche Finanzprodukte an?

In diesem Blog zeigen wir, welche Bevölkerungsgruppen in der Schweiz Wertschriften besitzen – und auf welche Weise sie investieren. Die Ergebnisse geben nicht nur Aufschluss darüber, wer an den Finanzmärkten partizipiert, sondern auch wie: also welche Anlageformen – von Aktien über Fonds bis hin zu Krypto – bevorzugt werden. Besonders spannend ist der Blick auf Unterschiede nach Geschlecht, Alter, Bildungsniveau, Sprachregion sowie Vermögens- und Einkommenssituation. Deutlich wird: Der Zugang zum Kapitalmarkt ist in der Schweiz noch immer sehr ungleich verteilt – sowohl was die Beteiligung als auch die Anlagepräferenzen betrifft.

Für die entsprechende Untersuchung haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1]

Wer hält Wertschriften in der Schweiz?

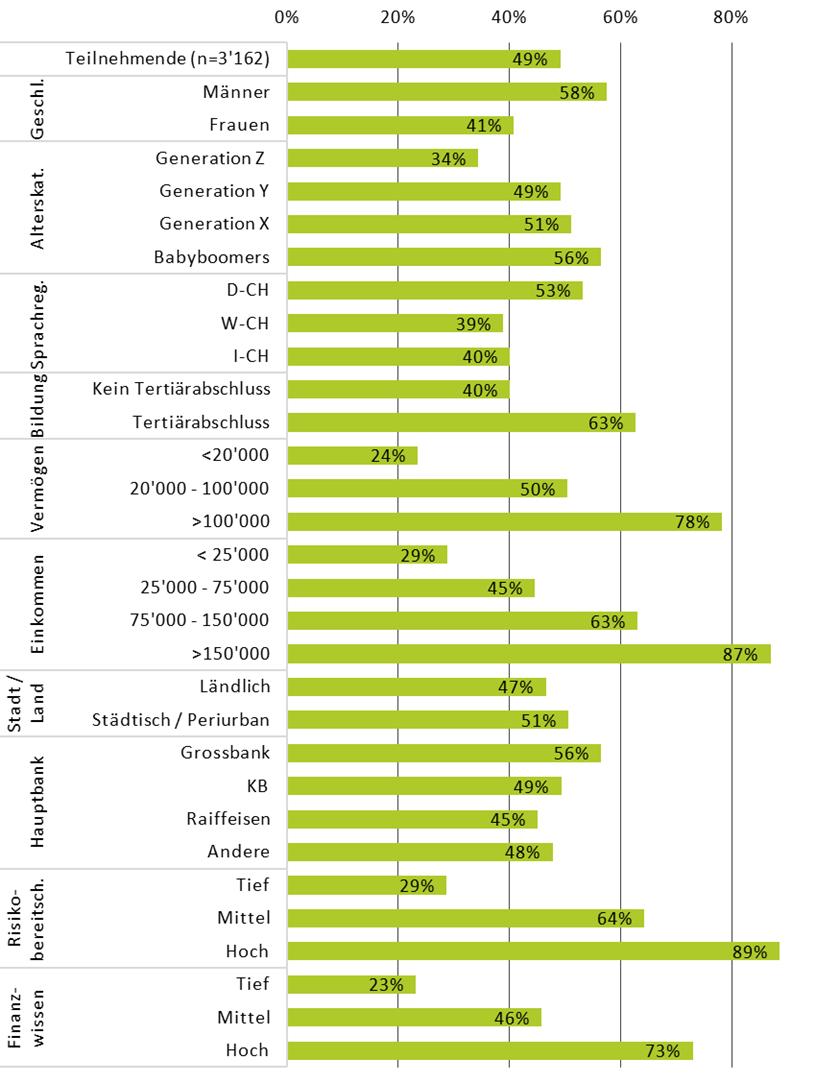

Abbildung 1 zeigt den Anteil der Personen, welche aktuell in Wertschriften anlegen. In der Schweiz investieren aktuell 49 Prozent der befragten Personen in Wertschriften. Weitere 8 Prozent der befragten Personen halten zwar Wertschriften, jedoch ausschliesslich in der Säule 3a. In einer Erhebung aus dem Jahr 2022 lagen die Anteile der Anlegerinnen und Anleger ungefähr auf gleichem Niveau. Damals gaben 50 Prozent der befragten Haushalte an, Wertschriften zu halten (Säule 3a, Pensionskasse etc. ausgenommen).[1]

Der Anteil der Frauen, welche Wertschriften halten, ist mit 41 Prozent deutlich tiefer als derjenige der Männer (58%). Des Weiteren sind in Bezug auf das Alter, die Sprachregion, das Bildungsniveau sowie die Vermögens- und Einkommenssituation klare Tendenzen ersichtlich. Ältere Personen investieren häufiger als jüngere Personen. Während der Anteil der Anlegerinnen und Anleger bei den Babyboomers bei 57 Prozent liegt, sind nur 34 Prozent der Generation Z in Wertschriften investiert. Auffällig ist, dass in der Deutschschweiz lebende Personen deutlich häufiger investieren als Personen, welche in der Westschweiz oder dem Tessin wohnhaft sind. Die Auswertungen zeigen zudem, dass der Anteil an Anlegerinnen und Anlegern bei Personen mit höherem Bildungsabschluss deutlich grösser ist als bei Personen ohne tertiären Bildungsabschluss (63% vs. 40%). Ebenso ist der Anteil der Anlegerinnen und Anleger bei Personen mit höherem Vermögen oder Einkommen höher. In Abbildung 1 ist auch ersichtlich, dass Personen mit höherem Finanzwissen und einer grösserer Risikobereitschaft häufiger an den Finanzmärkten partizipieren als Personen mit tieferen Finanzkenntnissen und einer stärkeren Risikoaversion.[2]

Abbildung 1: Wertschriftenbesitz

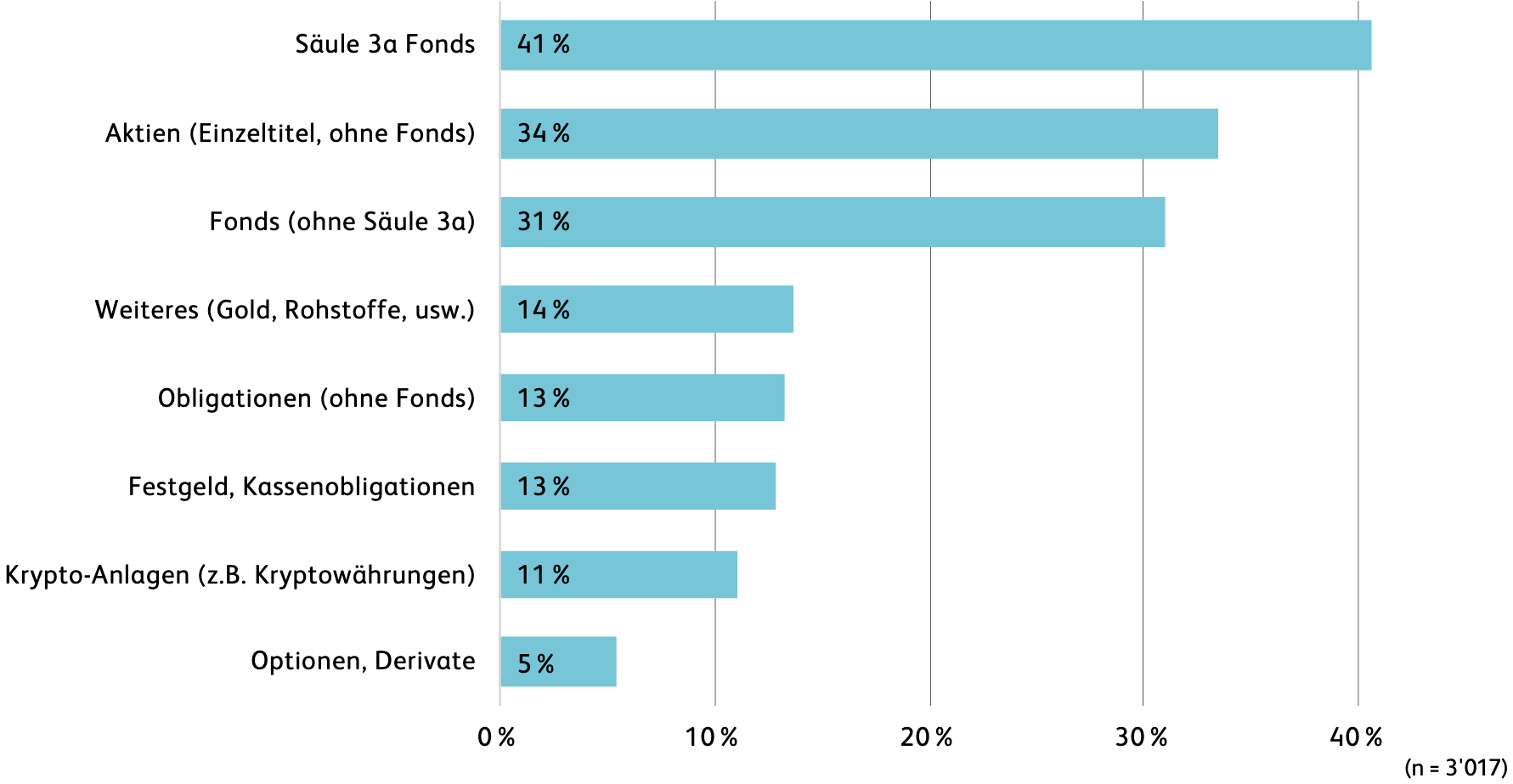

Eine etwas detailliertere Auswertung zeigt, dass die am meisten verbreitete Anlageform in der Schweiz Säule 3a-Fonds sind. 41 Prozent der Befragten geben an, zumindest einen Teil der Säule 3a in Wertschriften zu halten. 34 Prozent der Schweizerinnen und Schweizer respektive 68 Prozent der Anlegerinnen und Anleger besitzen Aktien (zum Vergleich: in Deutschland besitzen insgesamt 17% Prozent der Menschen Aktien). Aktien sind damit die beliebteste Anlageform unter Schweizer Anlegerinnen und Anlegern. 31 Prozent der Befragten besitzen klassische Fonds (ohne Säule 3a-Fonds). Damit dominieren klassische Aktien- und Fondsinvestments die Anlagestruktur der privaten Investoren in der Schweiz klar.

Alternative Anlagen wie Gold, Rohstoffe oder ähnliche Sachwerte erreichen eine Nutzung von 14 Prozent. Traditionelle, konservative Anlageformen wie Obligationen, Festgelder oder Kassenobligationen (13%) spielen hingegen wohl vor allem auch infolge des tiefen Zinsniveaus eine weniger wichtige Rolle.

Krypto-Anlagen wie Bitcoin und andere Kryptowährungen werden von 11% der Anleger genutzt (vgl. auch unser Artikel hier). Optionen und Derivate werden nur von wenigen Anlegern genutzt, was ihre hohe Komplexität und das damit verbundene Risiko widerspiegelt.

Abbildung 2: Anlagekategorien («In welche den folgenden Anlagekategorien sind Sie investiert (ohne Immobilien, ohne Pensionskasse)?»)

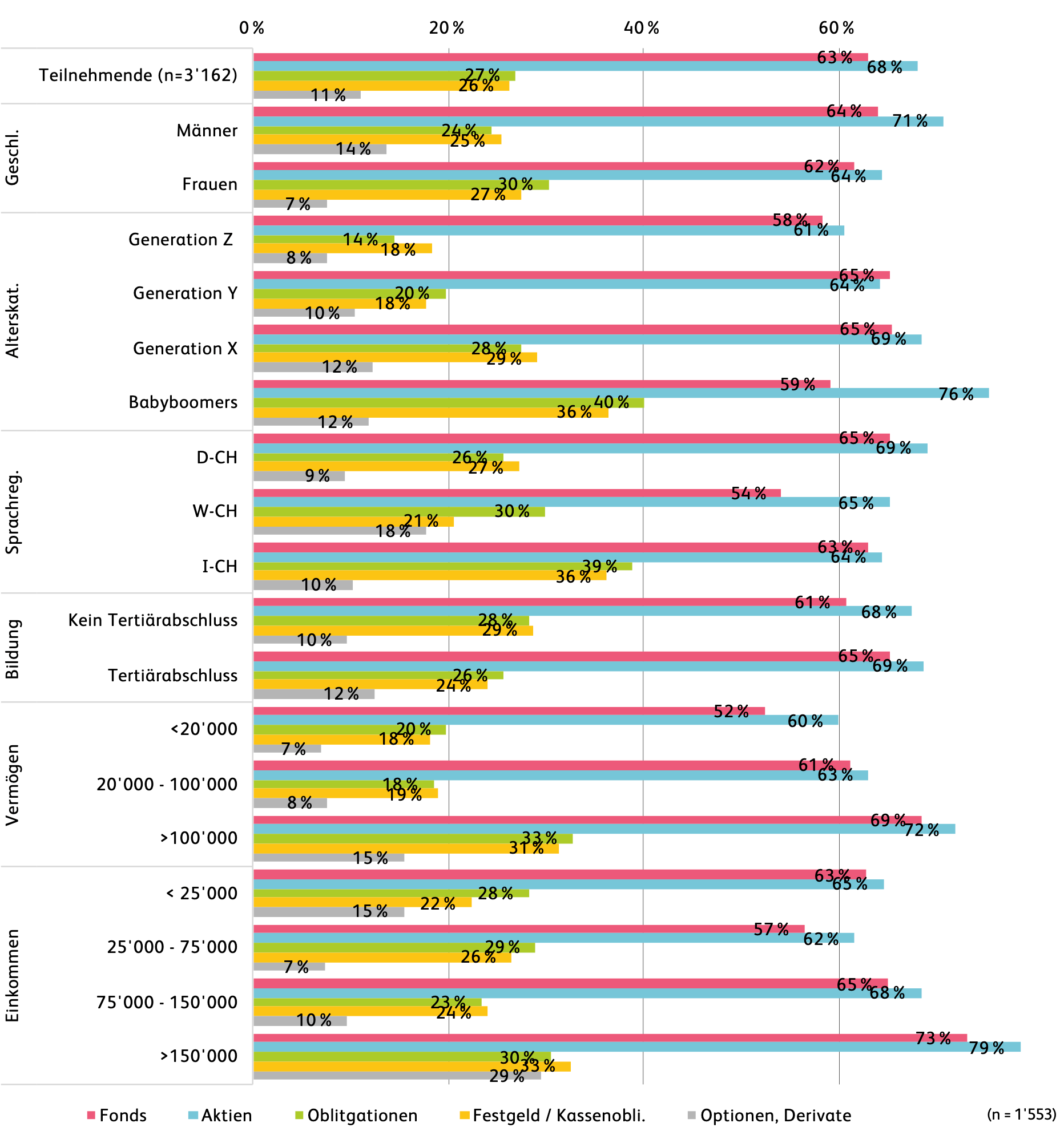

Abbildung 3 zeigt schliesslich die Verbreitung verschiedener Anlageklassen (Fonds, Aktien, Obligationen, Festgeld/Kassenobligationen, Optionen/Derivate) für (NUR) Anleger unterteilt nach Geschlecht, Alterskategorien, Sprachregion, Bildungsniveau, Vermögen und Einkommen.

Auffällig ist, dass Männer sowohl häufiger direkt in Aktien als auch in Fonds investieren (71% resp. 64%) als Frauen (64% resp. 62%). Anlegerinnen halten hingegen öfter Festgelder und Obligationen als Männer. Wenig überraschend ist, dass mit zunehmendem Alter der direkte Aktienbesitz steigt. Auch Obligationen und Festgeldanlagen sind unter älteren Anlegerinnen und Anlegern stärker verbreitet, was generell darauf hinweist, dass ältere Menschen eine breitere Palette an Anlagen halten.

Des Weiteren zeigen sich auch regionale Unterschiede zwischen den Sprachregionen: Anlegerinnen und Anleger in der Deutschschweiz halten deutlich öfter Aktien und Fonds als Personen, die in der italienischsprachigen oder französischsprachigen Schweiz leben.

Mit steigendem Vermögen und Einkommen nimmt sowohl der Fonds- als auch der Aktienbesitz deutlich zu: Bei Personen mit einem Einkommen von über 150’000 Franken halten 73 % Fonds und 79 % Aktien, verglichen mit 63% bzw. 65% bei den Anlegerinnen und Anleger mit tiefem Einkommen.

Abbildung 3: Anlagekategorien nach demografischen Merkmalen (Basis: Nur Anleger:innen)

Fazit

Die Ergebnisse unserer Umfrage zeigen: Der Zugang zum Kapitalmarkt ist in der Schweiz nach wie vor stark von soziodemografischen Faktoren geprägt. Wer jung ist, ein tieferes Einkommen oder weniger Finanzwissen besitzt, investiert seltener – und wenn doch, dann meist in weniger komplexe Produkte. Für Banken ergibt sich daraus eine doppelte Chance: Einerseits liegt in der gezielten Ansprache unterrepräsentierter Gruppen – etwa junger Menschen oder Frauen – erhebliches Potenzial. Andererseits zeigt sich, wie wichtig einfach zugängliche, transparente und bedarfsgerechte Anlageprodukte sind, insbesondere für Neueinsteigerinnen und Neueinsteiger.

Für die Schweiz als Finanzplatz ist das kein Detail, sondern auch eine strategische Frage: Eine breite Beteiligung der Bevölkerung am Kapitalmarkt stärkt die individuelle Vorsorge. Es gilt also, Barrieren abzubauen – durch einfache Lösungen, verständliche Kommunikation und gezielte Bildungsinitiativen. Nur so lässt sich die Anlagekultur in der Breite weiterentwickeln.

[1] Dietrich, A., Amrein, S. & Rey, R. (2022). Anlegen – warum (nicht)?. In: IFZ Retail Banking-Studie 2022. Hrsg.: Dietrich, A., Amrein, S., Lengwiler, C. & Passardi, M. Rotkreuz: Verlag IFZ.

[2] Die Risikobereitschaft wurde mit der Frage «Welches Risiko würden Sie auf einer Skala von 1 (kein Risiko) bis 6 (hohes Risiko) mit Ihrem Finanzvermögen eingehen?» erhoben. Wer mit einem Wert von 5 oder 6 antwortete, wurde als risikobereit eingestuft. Werte von 1 und 2 wurden als risikoavers eingestuft, 3 und 4 als mittel.

Kommentare

2 Kommentare

Antony

18. August 2025

Typo oder Bewertungsfehler aus der Notiz 2: für mich ist Risikoavers jemand der kein Risiko eingehen will also müsste ein Wert von <=3 berücksichtigt werden wenn 1 = kein Risiko und 6 = hohes Risiko?

simonamrein

18. August 2025

Herzlichen Dank für den Hinweis. Da hatte es tatsächlich einen Typo in der Fussnote 2, welche wir nun angepasst haben. Die Zuordnung der subjektiven Risikoeinschätzung (Skala 1-6) der befragte Personen war falsch beschrieben in der Fussnote. Risikoaverse Personen legen weniger an (basierend auf dieser deskriptiven Auswertung).

Danke für Ihren Kommentar, wir prüfen dies gerne.