15. Dezember 2025

Andere Retail Banking Institute,

Welche Schweizer Retailbanken finanziell am besten abschneiden

Seit 14 Jahren untersuchen wir in unserer Benchmarking-Analyse jährlich neun finanzielle Kennzahlen aller 91 Retailbanken in der Schweiz. Welches war aus finanzieller Sicht die beste Bank in den letzten fünf Jahren?

Die Retailbanken sind ein zentraler Pfeiler des schweizerischen Bankenmarktes. Die 91 von uns untersuchten Banken (ohne Berücksichtigung der UBS) beschäftigen ca. 42’000 Personen (VZÄ). Zum Vergleich: Per Ende 2024 lag der Personalbestand aller Schweizer Banken bei 94’347 Mitarbeitenden.[1] Die kumulierte Bilanzsumme der untersuchten Banken beträgt rund CHF 1.46 Billionen. Dies entspricht etwas mehr als 50 Prozent der in- und ausländischen Bilanzsummen aller Schweizer Banken.[2]

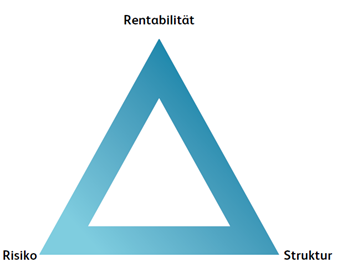

Das magische «Kennzahlen-Dreieck» als Basis für die Analyse

Unser Benchmarking erhebt neun Kennzahlen auf Basis der öffentlich verfügbaren Abschlüsse der Geschäftsjahre 2021 bis 2024. Dazu erstellen wir jeweils Rankings über fünf Jahre hinweg (2020 – 2024). Die Datenbasis bildet somit die individuellen Abschlüsse der Banken und nicht die aggregierten Werte der SNB-Bankenstatistik.

Die Gliederung der finanziellen Kennzahlen erfolgt mit dem für Unternehmen im Finanzanalysebereich bewährten «magischen» Kennzahlen-Dreieck, bestehend aus Rentabilität, Liquidität und Sicherheit. Für bankspezifische Zwecke passen wir die drei Bereiche leicht an und fokussieren uns auf Rentabilität, Risiko und Struktur (vgl. Abbildung 1). In der vorliegenden Analyse bilden die Kennzahlen zur Dimension Rentabilität die Spitze des Dreiecks, weil es bei einer tiefen Rendite längerfristig in vielen Fällen schwierig sein dürfte, ausreichend und nachhaltig Kapital zu beschaffen. Das Fundament des von uns verwendeten Dreiecks bilden die Dimensionen Risiko und Struktur. Während die Risikokennzahlen verdeutlichen, mit welchen Risiken die erzielte Rentabilität einhergeht, zeigen die Strukturkennzahlen auf, wie sich die untersuchte Bank geschäftsmässig positioniert hat.

Zu den einzelnen neun Kennzahlen werden jeweils Rankings erstellt. Jede Bank enthält die ihrem Rang entsprechende Punktzahl (z.B. 5 Punkte für die fünftbeste Cost/Income-Ratio) zugewiesen. Die Bank, welche in der Summe die tiefste Punktzahl hat, gilt aus Kennzahlen-Sicht als die beste Bank.

Diese Art von Ranking unterliegt einigen Einschränkungen:

1. Verlust an Information durch Rangbildung

Die Transformation kontinuierlicher Kennzahlen in Rangwerte führt zu einem Informationsverlust. Unterschiede zwischen Banken werden nicht nach ihrer effektiven Grösse berücksichtigt: Ein minimal besserer Wert kann denselben Rangabstand erzeugen wie ein deutlich grösserer Unterschied. Allerdings relativiert sich dieser Nachteil etwas durch die hohe Anzahl von 91 betrachteten Banken. Die breite Stichprobe sorgt dafür, dass extreme Verzerrungen einzelner Werte weniger ins Gewicht fallen und sich die Rangunterschiede über viele Institute hinweg stärker ausmitteln.

2. Gleiche Gewichtung aller Kennzahlen

Alle neun Kennzahlen fliessen mit identischer Bedeutung in die Gesamtpunktzahl ein. Dies ignoriert, dass bestimmte Kennzahlen – etwa Kapitalisierung oder Risikoexposition – für die Gesamtbeurteilung einer Bank möglicherweise relevanter sind als andere. Eine differenzierte Gewichtung wäre theoretisch sinnvoll, würde jedoch voraussetzen, dass klar definiert wird, welche Kennzahlen in welchem Ausmass «wichtiger» sind. Dies ist in der Praxis oft schwierig und könnte die Vergleichbarkeit der Resultate beeinträchtigen. Deshalb wurde bewusst auf eine Gewichtung verzichtet und stattdessen ein einfacher, transparenter Ansatz gewählt.

3. Keine Berücksichtigung von Geschäftsmodellunterschieden

Die Methode behandelt alle Banken als vergleichbar, obwohl Ertragsstruktur, Bilanzgrösse, Risikoprofil oder strategische Ausrichtung erheblich variieren können. Allerdings wurde die Vergleichbarkeit durch die Beschränkung auf 91 Retailbanken bereits erhöht, sodass extreme Unterschiede in den Geschäftsmodellen reduziert sind.

Im Einzelnen werden in der Analyse folgende Kennzahlen verwendet und diskutiert:

Rentabilität

- Return on Assets (ROA)

- Cost/Income Ratio (CIR)

- Zinsmarge

Risiko

- Leverage Ratio

- Gefährdete Forderungen/Kundenausleihungen

- Liquidity Coverage Ratio (LCR)

Struktur

- Wachstum Kundenausleihungen

- Kundenausleihungsdeckungsgrad (KADG)

- Diversifikationsgrad

Abbildung 1: Magisches Kennzahlen-Dreieck

Die Stichprobe setzt sich aus den folgenden Banken zusammen: 24 Kantonalbanken, 57 Sparkassen und Regionalbanken, die Raiffeisen Gruppe, sowie neun Banken der Gruppe Weitere Banken.[3]

Die 15 besten Banken in den Jahren 2020 bis 2024

Tabelle 1 zeigt die Rangliste der 15 bestplatzierten Banken der Jahre 2020 bis 2024, basierend auf den Durchschnittswerten der neun Kennzahlen während diesen fünf Jahren. Werte, die in einer Kennzahl zu den besten fünf gehören, sind dunkelgrün markiert. Werte, die zu den Plätzen sechs bis zehn zählen, sind in einem mittleren Grünton hervorgehoben. Werte der Ränge elf bis 15 sind hellgrün unterlegt.

Die 15 besten Banken erzielten in der Regel nicht durchgehend sehr gute Kennzahlen. Häufig gibt es auch eine bis zwei Kennzahlen, bei denen die Top-Banken unterdurchschnittlich abschneiden. Kleinere Banken in der Spitzengruppe haben beispielsweise oftmals einen tiefen Diversifikationsgrad. Ein schlechtes Abschneiden in einer Kennzahl kann durch gute bis sehr gute Werte bei den anderen Kennzahlen aber zumindest so kompensiert werden, dass weiterhin ein Spitzenrang unter den 15 besten Retailbanken möglich ist.

Die Caisse d’Epargne d’Aubonne société coopérative ist bereits seit acht Jahren die aus Kennzahlensicht beste Retailbank. Die Bank hat lediglich elf Mitarbeitende und eine Bilanzsumme von CHF 812 Millionen. Die Bank weist fast durchgehend sehr gute Kennzahlen aus. Bei sechs Kennzahlen gehört sie zu den besten fünf Banken. Die Erträge sind jedoch wenig diversifiziert (Rang 90) und die gefährdeten Forderungen im Verhältnis zu den Kundenausleihungen hoch (Rang 89).[4]

Auf den Rängen zwei bis vier des Rankings folgen mit der Clientis Sparcassa 1816 Genossenschaft, der Ersparniskasse Affoltern i.E. AG Clientis Spar- und Leihkasse Thayngen AG ebenfalls Kleinstbanken. Mit der Schaffhauser und der Graubündner Kantonalbank positionieren sich deutlich grössere Banken auf den Rängen fünf und sechs. Mit den Kantonalbanken aus Genf, Schwyz und dem Tessin finden sich weitere grössere Institute in den Top 15. Die Schweizer Retailbanken-Landschaft ist in vielerlei Hinsicht sehr heterogen, was sich auch im Ranking der besten 15 Banken widerspiegelt. So sind die Unterschiede zwischen der Ersparniskasse Affoltern i.E. mit sieben Mitarbeitenden und den Kantonalbanken der Kantone Genf und Graubünden mit jeweils mehr als 900 Mitarbeitenden sehr gross.

Bei den mittelgrossen und grossen Instituten dominieren die Kantonalbanken das Ranking

Um diesen Unterschieden Rechnung zu tragen, zeigen wir in Tabelle 2 die drei besten Banken innerhalb der jeweiligen Grössengruppen. Bei den Kleinstbanken mit einer Bilanzsumme bis CHF 1.5 Milliarden weist die bereits erwähnte Caisse d’Epargne d’Aubonne société cooperative die besten Werte aus. Bei den Kleinbanken (Bilanzsumme CHF 1.5 bis 3.0 Mrd.) liegt die Clientis Sparcassa 1816 Genossenschaft auf Rang 1. In der Grössengruppe der Banken mit einer Bilanzsumme zwischen CHF 3.0 und 12.0 Milliarden verfügt die Schaffhauser Kantonalbank über die besten Werte. Unter den Banken mit Bilanzsummen zwischen CHF 12.0 und 25.0 Milliarden liegt die Schwyzer Kantonalbank an der Spitze. Bei den Instituten mit Bilanzsummen von über CHF 25.0 Milliarden verzeichnete die Graubündner Kantonalbank die besten Kennzahlen.

Regionale Unterschiede und ihr Einfluss auf das Ranking

Eine Analyse nach Regionen zeigt markante Unterschiede in den Kennzahlen der verschiedenen geografischen Marktgebiete. So ist der durchschnittliche Return on Assets in der Genferseeregion 0.24 Prozentpunkte höher als in der Grossregion Zürich. Die Cost/Income Ratio in der Zentralschweiz ist um 15.9 Prozentpunkte tiefer als in der Grossregion Zürich. Und die Zinsmarge ist in der Genferseeregion 32 Basispunkte höher als in der Ostschweiz. Die teilweise deutlichen Unterschiede bei den Kennzahlen in den verschiedenen Grossregionen unterstreichen, dass auch die oben im nationalen Ranking präsentierten Werte vor dem Hintergrund einer möglicherweise unterschiedlichen Wettbewerbsintensität zu betrachten sind.

Fazit

Die Schweizer Retailbanken stellen einen relevanten Teil des Schweizer Bankenmarktes dar. In finanzieller Hinsicht dominieren häufig kleinere Banken die Rankings der besten Banken. Sie verfügen oftmals über eine hohe Eigenmittelfinanzierung, einen hohen Deckungsgrad der Ausleihungen mit Kundengeldern und erzielen tendenzielle etwas höhere Zinsmargen. Auf der anderen Seite gelingt es auch mittelgrossen und grösseren Instituten, insbesondere in den Bereichen Effizienz (Cost/Income Ratio), Rentabilität (Return on Assets) und Diversifikation, sehr gute Resultate zu erzielen. Auffällig ist zudem, wie stark das Marktgebiet den finanziellen Erfolg einer Bank beeinflussen kann. Die Zinsmarge – eine der zentralen Kennzahlen für im Zinsdifferenzgeschäft tätige Banken – variiert regional deutlich: In der Genferseeregion liegt sie im Durchschnitt bei 1.43 Prozent, während Institute mit schweizweiter oder überregionaler Präsenz lediglich auf 1.02 Prozent kommen. Diese Differenzen sind substanziell. Trotz fortschreitender Digitalisierung bestehen somit weiterhin merkliche kantonale und regionale Wettbewerbsunterschiede, etwa hinsichtlich Marktdynamik, Pricing-Möglichkeiten oder Kundendruck.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2025» kostet CHF 290 und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

{kind=link}

Sponsoren:

[1] SNB (2025). Personalbestand nach In- und Ausland und Geschlecht für ausgewählte Bankengruppen – Jährlich. Online (02.07.2025): https://data.snb.ch/de/topics/banken/cube/bastdapersbua

[2] SNB (2025). Bilanzpositionen der Banken für ausgewählte Bankengruppen – Jährlich. Online (02.07.2025): https://data.snb.ch/de/topics/banken/cube/babilpobgba?dimSel=D0(TOT,TOT1)

[3] Folgende Banken sind in der Kategorie Weitere Banken berücksichtigt: Alternative Bank Schweiz AG, Banca Popolare di Sondrio (Suisse) SA (BPS), Bank Cler AG, Crédit Agricole next bank (Suisse) SA, Freie Gemeinschaftsbank Genossenschaft, LLB (Schweiz) AG (ehemals Bank Linth LLB AG), Migros Bank AG, PostFinance AG, WIR Bank Genossenschaft.

[4] Die Caisse d’Epargne d’Aubonne société coopérative weist jedes Jahr einen vergleichsweise hohen Betrag bei den gefährdeten Forderungen aus und begründet dies mit einer sehr vorsichtigen Risikopolitik.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.