14. Mai 2018

Wie gut kennen Schweizer KMU ihr Bankrating?

Obwohl das Bankrating bei der Kreditvergabe eine zentrale Rolle spielt, ist dieses nur bei drei von zehn KMU mit Bankfinanzierung bekannt. Dies zeigte eine im Auftrag des Staatssekretariats für Wirtschaft SECO am IFZ durchgeführte repräsentative Befragung bei 1’922 KMU in der Schweiz. Der vorliegende Beitrag zeigt auf, weshalb die Kenntnis des eigenen Ratings für die Unternehmen von Bedeutung ist und verweist dabei auf grundsätzliche Parallelen der Funktionsweise des Kreditmarktes und des Gebrauchtwagenhandels.

Bei der Kreditvergabe spielt das Rating des Kreditnehmers, welches jeweils von der Bank vergeben wird, eine wichtige Rolle. Es ermöglicht der Bank eine Einstufung der Bonität eines Unternehmens und stellt dadurch die Entscheidungsgrundlage für die Kreditgewährung dar. Weiter beeinflusst das Rating die Zinskosten des Kreditnehmers auf bedeutende Art und Weise. Das Rating hängt in der Regel nicht nur von finanziellen Faktoren, sondern auch von individuellen Gegebenheiten und branchenweiten Entwicklungen ab. Gleichzeitig muss angemerkt werden, dass sich zwischen den Banken die für die Ratingerstellung verwendeten Faktoren, sowohl in Bezug auf die Anzahl, als auch in Bezug auf die Gewichtung und die Verwendung der einzelnen Parameter, teilweise massiv unterscheiden. Obwohl der Monitoring-Prozess der Banken im Zusammenhang mit Unternehmenskrediten grundsätzlich strukturiert und nachvollziehbar ist, kann es also für einen Unternehmer sinnvoll sein, bei mehreren Banken einen Kredit anzufragen. Warum die Kenntnis über das eigene Rating essenziell sein kann, zeigt das folgende Gedankenexperiment.

Was der Gebrauchtwagen und der Kredit gemeinsam haben

Kaum etwas ist perfekt. So ist es auch mit dem Informationsfluss auf den Märkten. Unabhängig davon, was getauscht wird, bestimmt stets die Qualität den Wert einer «Ware». Die Qualität ist aber selten auf Anhieb klar erkennbar. Das bekannteste Beispiel in diesem Bereich sind Gebrauchswagen. Haben Sie schon einmal einen Gebrauchtwagen gekauft? Ein Montagsmodell zu kaufen, ist nicht schön (fehlerhafte Modelle werden in der Industrie umgangssprachlich als Montagsmodelle bezeichnet, da sich aufgrund fehlender Routine zu Beginn der Arbeitswoche öfters Produktionsfehler einschleichen können). Diese Situation von «asymmetrisch verteilter Information» kann nicht nur für den Käufer, sondern auch für den Verkäufer unangenehme Folgen haben. Warum damit ein ganzer Markt zum Erliegen kommen kann, lässt sich am einfachsten mit einem Beispiel darlegen:[1] Nehmen wir an, zehn Verkäufer bieten scheinbar identische Gebrauchtwagen an. Effektiv werden jedoch fünf gute und fünf schlechte Fahrzeuge angeboten, wobei die Käufer dies nicht unterscheiden können. Folglich nehmen wir an, dass alle Fahrzeuge zum selben Preis verkauft werden. Der Verkäufer eines schlechten Fahrzeuges erhält damit einen besseren Preis, als effektiv fair wäre. Derweil erhalten die Verkäufer mit Fahrzeugen von guter Qualität einen schlechteren Preis, als eigentlich angebracht wäre. Hätten die Verkäufer der guten Fahrzeuge diese Benachteiligung antizipiert, wären diese möglicherweise gar nicht zu einem Verkauf bereit gewesen. Im Extremfall wären also nur die fünf schlechten Autos auf dem Markt aufgetreten. Spinnen wir diesen Gedanken noch weiter, hätten wohl auch die Käufer das Fernbleiben der guten Gebrauchtwagen antizipiert, womit entweder der Preis für die Gebrauchtwagen deutlich hätte fallen müssen oder gar kein Handel stattgefunden hätte.

Auch auf den hiesigen Kreditmärkten kommt es zu solchen Situationen. Potenzielle Schuldner sind im Grunde die Verkäufer eines Kredits (abgeleitet von lateinisch credere „glauben, vertrauen“). Können diese dem Gläubiger nicht die gewünschten Informationen liefern, wird der Kredit nicht gesprochen. Oder der Wert des Kredites muss sinken, was mit einem höheren Zinssatz entgolten wird. Oftmals wird ein Pfand («collateral») eingefordert, das dem Kreditgeber zumindest teilweise als Sicherheit dient. Nicht selten aber sind die Verfügbarkeiten solcher Sicherheiten beschränkt. In diesen Fällen ist das Kreditrating umso wichtiger.

Durch den Erfahrungsschatz einer Bank kann die Schuldnerqualität einer Unternehmung anhand von objektiven Kriterien systematisch eingestuft werden. Nicht selten fliessen zudem subjektive Kriterien über den Erfahrungsschatz von Kundenberatern und Kreditspezialisten mit ein. Das Rating versucht, alle verfügbaren Informationen auf eine einzelne Bewertungsnote zu komprimieren. Für ein KMU ist es wertvoll, das eigene Rating zu kennen. Denn dieses zeigt dem Unternehmer ein systematisch erstelltes Fremdbild aus der Perspektive eines Investors. Oder anders ausgedrückt: Es bewertet die «Qualität» seiner zum Tausch angebotenen «Ware». Ein fundiertes Verständnis über diese Bewertung kann es dem Unternehmer ermöglichen, seine Firma unter Berücksichtigung relevanter Aspekte zu optimieren und möglicherweise gar das Rating zu verbessern.

Nur jedes vierte Mikrounternehmen mit bestehendem Bankkredit kennt sein Rating

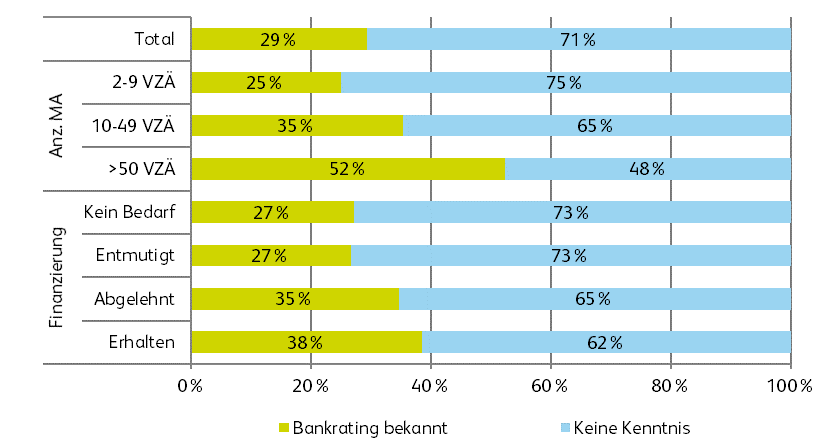

Bei vielen KMU jedoch, insbesondere bei den kleineren, dürfte oftmals die Zeit und die Affinität für eine intensivere Auseinandersetzung mit den Finanzen fehlen. Abbildung 1 zeigt auf, dass sieben von zehn KMU in der Schweiz mit einer existierenden Bankfinanzierung ihr Rating bei der Bank nicht kennen.[2] Lediglich 30 Prozent der befragten KMU haben angegeben, Kenntnis über ihr eigenes Bankrating zu haben.[3]

Wenig überraschend steigt der Anteil «KMU mit Kenntnis des Ratings» bei zunehmender Unternehmensgrösse. Bei der Studie wurden die Unternehmen in drei Grössenkategorien Mikro-, Klein- und Mittlere Unternehmen eingeteilt. Mikrounternehmen sind jene mit weniger als 10 Mitarbeitern in Vollzeitäquivalenz, während Mittlere Unternehmen zwischen 50 und 249 Mitarbeiter ausweisen. Lediglich jedes vierte Mikrounternehmen kennt sein Rating, bei den mittleren Unternehmen (50-249 Mitarbeiter) sind es immerhin 52 Prozent. Kleinunternehmen (KMU mit 10-49 Mitarbeiter) sind mit einem Anteil von einem Drittel näher bei den Mikro- als bei den mittleren Unternehmen.

Auffallend sind auch die deutlich festzustellenden regionalen Unterschiede. In der Deutschschweiz kennt knapp ein Drittel aller KMU ihr eigenes Bankrating, während es im Tessin und in der Westschweiz nur jedes fünfte kennt.

Abbildung 1 zeigt zudem die Ratingkenntnisse nach der aktuellen Finanzierungssituation. Wenn ein KMU mit einem bestehenden Bankkredit kürzlich einen Kredit neu beantragt oder verlängert hat, würde man erwarten, dass es über sein Rating im Bild ist. Dies ist jedoch lediglich bei knapp 40 Prozent jener KMU der Fall, welche über die letzten zwölf Monate einen Bankkredit erhielten.

Welche KMU sind von Ratingverschlechterungen betroffen?

Diejenigen KMU, welche Kenntnis über ihr Bank-Rating haben, wurden gefragt, inwiefern sich ihr Rating in den letzten zwölf Monaten verändert hat. Dabei gaben gut zwei Drittel an, dass ihr Rating in den letzten zwölf Monaten gleichgeblieben ist. Die Anzahl der Rating-Verbesserungen (16%) resp. -Verschlechterungen (18%) sind in etwa gleich hoch. Eine Unterteilung der Antworten in die sechs Wirtschaftszweige zeigt, dass insbesondere die Hotellerie und Restaurants überproportional von der Herabsetzung der Ratings betroffen zu sein scheinen. So musste innerhalb des letzten Jahres jedes fünfte Restaurant/Hotel eine Herabsetzung seines Ratings hinnehmen. Ebenso scheinen Unternehmen, welche nach 1980 gegründet wurden, eher von Rating-Verschlechterungen betroffen zu sein. Schliesslich zeigte die Studie auch auf, dass KMU mit sinkenden Umsatzerwartungen stärker von Rating-Verschlechterungen betroffen sind.

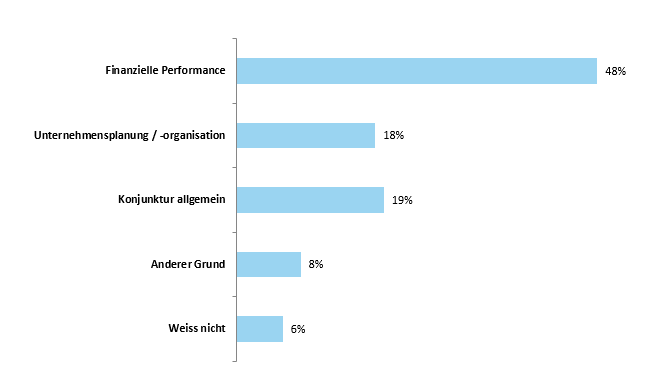

Die Gründe für eine Ratingveränderung sind vielfältig und hängen nicht nur von der finanziellen Entwicklung des Unternehmens ab. In Abbildung 2 sind verschiedene Gründe in fünf Kategorien zusammengefasst. Jedes zweite KMU hat angegeben, dass eine Ratingveränderung auf dessen finanzielle Performance zurückzuführen ist. Die allgemeine Konjunktur (22%) und die Unternehmensplanung/ -organisation (11%) sind weitere genannte Gründe für eine Ratingveränderung. Neun Prozent wissen nicht genau, weshalb eine Änderung ihres Bankratings vorgenommen wurde.

Fazit

KMU scheinen derzeit nicht sonderlich gut über ihr Bankrating informiert zu sein. Lediglich drei von zehn KMU mit Bankfinanzierung kennen ihr Bankrating, obwohl dieses bei der Kreditvergabe eine wichtige Rolle spielt. Das Rating ermöglicht eine Einstufung der Bonität eines Unternehmens und beeinflusst dadurch auch die Zinskosten auf bedeutende Art und Weise. Insofern wäre es für KMU sinnvoll und erstrebenswert, wenn sich diese mehr mit diesem Thema auseinandersetzen würden. Ein besseres Verständnis über die Unternehmens-Bewertung kann dem Unternehmer auch ermöglichen, seine Firma unter Berücksichtigung relevanter Aspekte zu optimieren und das Rating – und damit sowohl die Zinskonditionen als auch die Kreditverfügbarkeit – zu verbessern.

[1] In Anlehnung an einen Aufsatz des Wirtschaftsnobelpreisträgers George Akerlof aus dem Jahr 1970, «The market for “lemons”: Quality uncertainty and the market mechanism»

[2] Ausgeschlossen wurden KMU deren einzige Bankfinanzierung eine Hypothek ist

[3] Die Repräsentativität bezieht sich auf die drei Dimensionen Branche, Grösse und Sprachregion. KMU aus der Finanzbranche, sowie jene mit weniger als 2 Beschäftigten wurden ausgeschlossen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.