23. September 2024

Wie wird Yuh derzeit genutzt?

Die von PostFinance und Swissquote lancierte Smartphone-App Yuh ist mittlerweile die am zweithäufigsten genutzte Smartphone-Bank der Schweiz. Rund 3.5 Jahre nach ihrer Einführung nutzen bereits über 250’000 Menschen die App. Für den IFZ Retail Banking Blog wurden mir verschiedene interessante Kennzahlen zur Nutzung und zu den Nutzerinnen und Nutzern von Yuh zur Verfügung gestellt.

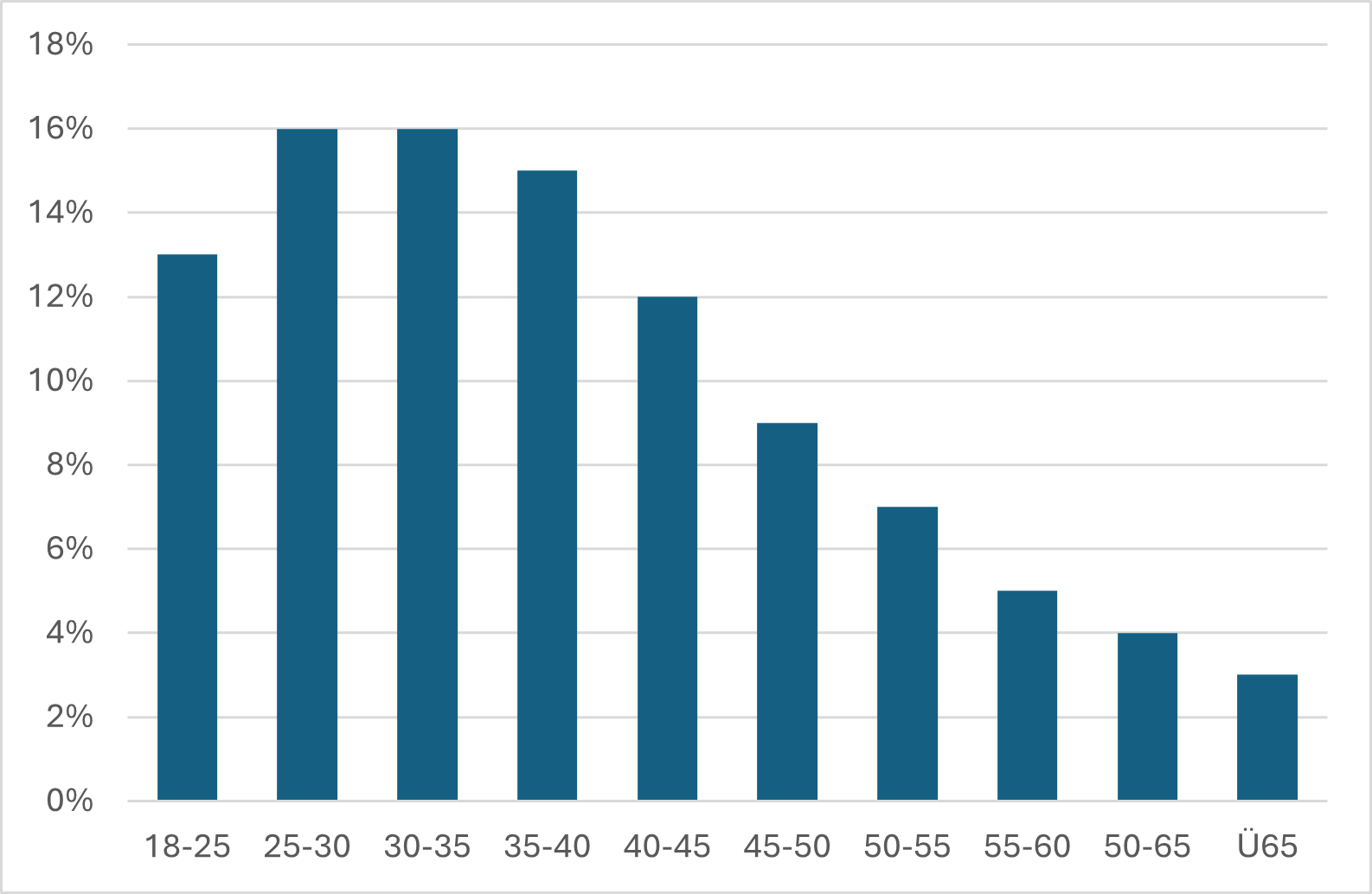

Die Nutzerbasis von über 250’000 Personen verteilt sich auf verschiedene Altersgruppen. 45 Prozent der App-Nutzer sind jünger als 35 Jahre, und 72 Prozent sind jünger als 45 Jahre (siehe Abbildung 1). Zum Vergleich: Das Median-Alter in der Schweiz beträgt rund 46 Jahre. Das bedeutet, dass 50 Prozent der Bevölkerung jünger und 50 Prozent älter als 46 Jahre alt sind.

Abbildung 1: Altersverteilung von Yuh (Stand: Ende August 2024; Quelle: Yuh)

Neben dem tendenziell eher jüngeren Publikum zeigt sich auch eine klare Tendenz in der Geschlechterverteilung: 70 Prozent der Nutzer sind männlich, während 30 Prozent weiblich sind. Gemäss Angaben von Yuh konnte der Frauenanteil aber gesteigert werden. Laut Angaben von Yuh konnte der Frauenanteil jedoch gesteigert werden. Lag dieser zu Beginn noch bei nur 20 Prozent, so konnte er inzwischen erhöht werden.

Die Verteilung der Nutzer nach Regionen entspricht weitgehend der Bevölkerungsdichte in den einzelnen Kantonen. In Zürich beispielsweise, dem bevölkerungsreichsten Kanton, finden sich 18% der Yuh-Nutzerinnen und -Nutzer, was auch dem Anteil an der Gesamtbevölkerung der Schweiz entspricht. Es ist jedoch eine leichte Tendenz erkennbar, dass Yuh in urbanen Kantonen (bspw. Basel, Genf) etwas stärker vertreten ist als in ländlichen Gebieten.

Die Yuh-Nutzerinnen und -Nutzer verfügen im Durchschnitt über einen Kontostand von CHF 8’900. Rund 60 Prozent der Kundinnen und Kunden nutzen die innerhalb der App angebotenen Sparprojekte.

Nutzung der App

Die Yuh-Nutzerinnen und -Nutzer zeigen eine bemerkenswert hohe Aktivität. Im Durchschnitt loggen sie sich mehrere Male pro Monat in die App ein. Aktuellen Daten zufolge sind täglich 75’000 unique Nutzer aktiv, während 155’000 die App mindestens einmal pro Woche nutzen. Innerhalb der letzten 30 Tage haben sich sogar 220’000 Nutzerinnen und Nutzer mindestens einmal in die App eingeloggt, was einer – aus meiner Sicht – beeindruckenden Aktivitätsrate von 88 Prozent entspricht.

Krypto-Investoren und Handelsaktivitäten

Eine beachtliche Anzahl von 38 Prozent aller Yuh-Nutzerinnen und -Nutzer, also 95’000 Personen, investiert derzeit via Yuh in Kryptowährungen. Unter diesen Investierenden sind 88 Prozent männlich. Der durchschnittliche Handelsbetrag für Kryptowährungen liegt bei etwa CHF 375 pro Transaktion. In einer Studie, welche wir im November im Rahmen der IFZ Retail Banking Konferenz veröffentlichen werden, werden wir aufzeigen, dass diese hohe Zahl deutlich überdurchschnittlich ist für die Schweizer Bevölkerung. Offensichtlich ist es also Yuh gelungen, viele Krypto-Interessierte als Kundinnen und Kunden zu gewinnen.

Insgesamt halten 50 Prozent der Yuh-Nutzer Wertschriften wie Aktien, ETFs und Kryptowährungen, wobei auch hier der männliche Anteil mit 87 Prozent überwiegt. Das durchschnittliche Depotvolumen beträgt CHF 5’600.

Yuh nutzt als einzige mir bekannte Bank die Möglichkeit von sogenannten «Fractional Shares» in der Breite (willBe bietet das auch an, aber nur für einzeln Aktien). Das bedeutet, dass Kundinnen und Kunden einen Bruchteil einer Aktie oder eines ETFs erwerben können, wodurch sie anteilig auch Dividenden erhalten. Dabei agiert Yuh als Käufer und fungiert als eine Art Treuhänder für die Kundschaft. Beim Erwerb von «Teilaktien» erhalten die Kundinnen und Kunden jedoch kein Stimmrecht und werden nicht ins Aktienregister eingetragen. Die technische Umsetzung solcher Lösungen ist zwar komplex, aber sie sind stark auf die Bedürfnisse von Retailkundinnen und -kunden ausgerichtet, wie die Zahlen von Yuh zeigen: Laut Yuh entfallen beeindruckende 50 Prozent aller Trades auf Fractional Shares.

Fazit

Yuh etabliert sich zunehmend als wichtige Finanzplattform in der Schweiz und zieht dabei eine breite und diverse Nutzerschaft an. Die hohe Aktivität der Kundschaft und das wachsende Interesse an innovativen Investmentmöglichkeiten wie Kryptowährungen und Fractional Shares zeigen auf, warum die App möglicherweise erfolgreicher ist als andere Angebote. Die Benutzerbasis ist geografisch breit gestreut, zeigt aber eine Tendenz zu eher jungen, urbanen und männlichen Nutzern. Das durchschnittliche Kundenvermögen bei Yuh ist auf den ersten Blick noch eher tief. Einerseits kann dies mit der Altersstruktur zusammenhängen (Gut 72% der Yuh-Kundschaft sind unter dem Schweizer Median-Alter). Als Zweites wird Yuh wohl häufig (noch) als Zweitbank genutzt. Zudem sind Vermögenswerte von unter CHF 10’000 bei vielen klassischen Retailkunden ebenfalls nicht ungewöhnlich..

Mit Blick auf den hohen Anteil von Trades mit Fractional Shares wird ein klares Kundenbedürfnis deutlich: Warum bieten andere Banken diesen Service nicht an?

Kommentare

5 Kommentare

Gerhard Pischel

19. Februar 2025

Die Erfindung der Bruchteile von Aktienanteilen (Fraktionen) machte der Vermögensverwalter Zugerberg Finanz AG und setzte diese mit der Depotbank Swissquote um. So sind in einem Portfolio z.B. 37 Positionen enthalten mit jeweils 1 bis 3% Anteil. Daraus resultieren auch sehr gute Sharpe Ratio- Werte. Daher auch hervorragendes Vermögensverwalter-Rating (BILANZ Wirtschaftsmagazin) 4 x Platz 1 und 2 x Platz 3. Hier macht man definitiv nichts falsch.

Petra Spirig

23. September 2024

Ich bin überzeugt davon, dass diese Execution Only Kunden besser fahren würden, wenn sie sich irgendwo beraten lassen, als selbständig über YUH Wertschriften zu handeln. Verschiedene Studien, unter anderen vom VZ, belegen diesen Umstand. Darum bin ich überzeugt, dass Lösungen wie Raiffeisen Rio, welche einen hybriden Ansatz verfolgen für Kunden langfristig besser sind.

Patrick Huber

23. September 2024

Differenzierter betrachtet, hat Ihr Einwand durchaus eine Berechtigung. Gerade für Kleinsparer, die regelmässig in einen ETF-Sparplan einzahlen, bieten Yuh und Neon unschlagbare Vorteile: Man kombiniert zu einem Welt-ETF ein, zwei weitere günstig ETFs – fertig. So erzielt man maximale Rendite bei minimalen Gebühren. Klassische Banken mit ihren teuren Produkten können da nicht mithalten und kosten Kleinanleger über Jahre viel Geld bzw. Rendite.

Andy

23. September 2024

Ich verstehe Ihren Punkt, aber ich sehe das etwas anders. Glauben Sie wirklich, dass die Yuhser sich nicht informieren und einfach blind drauflos handeln? Gerade in der heutigen Zeit haben Anleger so viel Zugang zu Informationen wie noch nie zuvor. Viele nutzen seriöse Quellen, Foren und Finanztools, um sich eigenständig fortzubilden und bewusste Entscheidungen zu treffen. Wenn ich mich selbst informiere und tief in die Materie einsteige, fühle ich mich oft sicherer, als wenn mir von einer konventionellen Bank einfach eine standardisierte Empfehlung vorgelegt wird. Eigenständiges Recherchieren kann nicht nur zu besseren Entscheidungen führen, sondern stärkt auch das Vertrauen in die eigenen Investments. Banken neigen oft dazu, Produkte zu verkaufen, die ihre eigenen Interessen priorisieren, während ein gut informierter Anleger seine eigenen Ziele im Blick hat. Yuhuser, die selbstständig handeln, sind keineswegs unüberlegt, sondern profitieren von diesem unabhängigen Ansatz. Des Weiteren sind die Kosten von Yuh gerade für junge Leute mit kleinem Vermögen unschlagbar. Geringe Gebühren und transparente Strukturen machen es für Einsteiger und junge Investoren attraktiv, während traditionelle Banken oft hohe Kosten und versteckte Gebühren aufrufen. Gerade für diejenigen, die erst am Anfang ihrer Anlagestrategie stehen, spielt das eine entscheidende Rolle.

aristide brian

23. September 2024

There is only way to know this: share the aggregated performance of Yuhsers versus let's say industry benchmarks or Performance Watchers indices. But usually there is a reason why Brokers don't show this data, simply because most individual investors underperform (otherwise they would have used this argument long time ago). One sure thing, Yuhsers don't mind Yuh making money on their back: 0.5% commissions on (a limited universe of ) securities and 1.0% on crypto...that's a reap. If your turnover is above 100% it will cost you more than a managed mandate in a traditional bank hahahah.

Danke für Ihren Kommentar, wir prüfen dies gerne.