14. Dezember 2020

Einführung eines neuen digitalen Kundeneröffnungsprozesses in den Filialen der St. Galler und der Luzerner Kantonalbank – warum sich das lohnt

Die Kundeneröffnungsprozesse in der Bankfiliale sind heute noch immer wichtig. Sie bieten derzeit aber bei fast allen Banken ein beträchtliches Optimierungspotenzial. Die Kantonalbanken aus Luzern (LUKB) und St. Gallen (SGKB) sind dieses Thema angegangen und arbeiten aktuell daran, den Neueröffnungsprozess in den Filialen zu optimieren. Im heutigen Blog zeige ich die Ansätze und das Ausmass der Verbesserungen auf.

Die derzeitigen Kundeneröffnungsprozesse in den Bankfilialen sind bei den meisten Banken eher ineffizient und bieten ein grosses Optimierungspotenzial. Einerseits ist das Kundenerlebnis ungenügend, da der Prozess aus Kundensicht (zu) lange dauert. Viele Kunden verbringen mehr als 60 Minuten in der Filiale, wovon sie einen bedeutenden Teil der Zeit warten müssen. Als zweites beträgt die Prozessdurchlaufzeit einer Neueröffnung bei vielen Banken drei oder mehr Tage. Als drittes ist der Kundeneröffnungsprozess wohl einer der aufwändigsten Prozesse innerhalb einer Bank. Er beinhaltet viele Arbeitsschritte bei vielen involvierten Organisationseinheiten, hat verschiedene Medienbrüche und eine hohe Fehleranfälligkeit. Die technologischen Möglichkeiten der Digitalisierung werden bislang bei diesem Prozess noch zu wenig genutzt.

Spannend ist auch, dass die digitale Kontoeröffnung über das Smartphone oder den Computer für Privatkunden in der Zwischenzeit zwar von rund 20 Banken in der Schweiz angeboten wird. Die meisten dieser Banken haben aber als «Parallel-Prozess» noch immer den «alten» Eröffnungsprozess in der Filiale am Laufen.

Obwohl derzeit wohl noch immer rund 95 Prozent der Neueröffnungen physisch in der Filiale stattfinden, haben nur wenige Banken diesen Prozess signifikant verbessert. Daher ist es interessant, dass nun unabhängig voneinander zwei Kantonalbanken, die St. Galler Kantonalbank (SGKB) und die Luzerner Kantonalbank (LUKB), dieses Thema aufgenommen und eine Digitalisierung des Kundeneröffnungsprozesses in ersten Bankfilialen umgesetzt haben.

Warum der Fokus auf den Neueröffnungs-Prozess?

Ich gehe davon aus, dass beide Kantonalbanken ca. 10’000 Neueröffnungen von Kundinnen und Kunden aus dem Privatkundensegment pro Jahr durchführen. Entsprechend ist der Kundeneröffnungsprozess für die beiden Banken ein zentraler Prozess. Der Prozess ist die erste Kundeninteraktion, wird häufig durchgeführt und bindet viele Ressourcen in der Bank. Einerseits sprechen also Effizienzgründe für einen digitalisierten Prozess. Auf der anderen Seite möchten beide Institute mit einer Umsetzung der Digitalisierung des Kundeneröffnungsprozesses in der Bankfiliale auch ein besseres Kundenerlebnis schaffen und die gemeinsame Zeit mit dem Kunden in die Beratung investieren. Die neuen Prozesse wurden bei beiden Banken durchgängig «Front-to-Back» umgesetzt, um das Digitalisierungs-Potenzial auch im Backoffice zu nutzen. Die Prozesse sind nun weitgehend automatisiert. Durch den nun stärker strukturierten und auch digitalisierten Prozess sollen auch die Fehler minimiert werden.

Beide Kantonalbanken fokussieren auf die häufigsten Anwendungsfälle von natürlichen Personen mit Domizil Schweiz. Die SGKB hat für das Projekt mit dem Startup eligamo als Umsetzungspartner zusammengearbeitet. Lösung ist vollständig in Avaloq integriert. Auch die Lösung der LUKB wurde, um eine tiefe Integration sicherzustellen und Redundanzen zu verhindern, auf der Basis einer Avaloq Technologie entwickelt.

Die SGKB hat erstmals im Juli mit zwei Kundenberatern den Prozess gestartet. Nach verschiedenen Anpassungen wird nun seit Anfang November der Prozess mit der vollständig integrierten Lösung bei vier Filialen eingesetzt. Spätestens ab Juli 2021 soll der Prozess komplett umgestellt werden. Die LUKB hat den neuen digitalen Kundeneröffnungs-Prozess seit Mitte Oktober 2020 in vier Niederlassungen der LUKB bei rund 40 Kundenberaterinnen und Kundenberatern im Pilot-Einsatz. Ab Januar 2021 sind die Schulungen aller Kundenbetreuerinnen und Kundenbetreuer und damit der Einsatz in allen Geschäftsstellen geplant.

So funktionieren die Prozesse

St. Galler Kantonalbank

Für die neuen Prozesse mussten die Arbeitsplätze etwas angepasst werden. Die Kundenberaterinnen und Kundenberater arbeiten zwar grundsätzlich an ihrem gewohnten Arbeitsplatz. Beispielsweise wird aber der Bildschirm des Kundenberaters direkt auf den Monitor übertragen, damit die Transparenz aus Sicht des Kunden erhöht wird.

Der Prozess kann in fünf Schritte unterteilt werden

- Als erstes wird der künftige Kontoinhaber identifiziert (Pass oder ID werden gescannt und die Informationen werden automatisch eingelesen). Im Hintergrund werden automatisiert auch verschiedene Compliance-Checks durchgeführt, z.B. in Bezug auf «politisch exponierte Personen» (PEP).

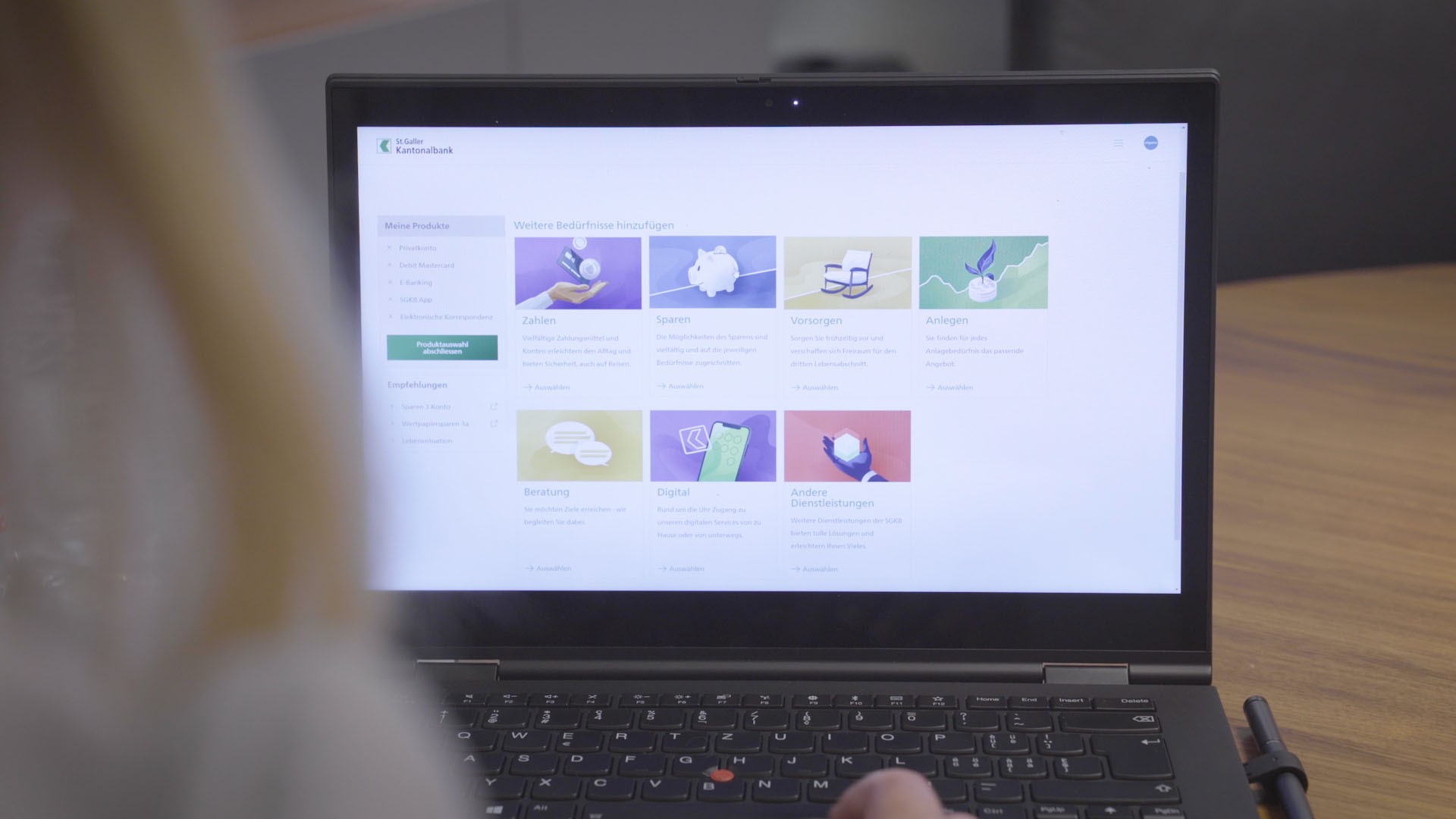

- Als zweites werden Ziele des Kunden und Produktwünsche aufgenommen. In diesem Prozessschritt sollen die Kundin und der Kunde kennengelernt werden. Im «Produktshop» werden Basisprodukte vorgestellt und (auch altersabhängige) Empfehlungen angezeigt. Der Produktshop bietet dem Berater auch die Möglichkeit, komplexere Bedürfnisse zu erfassen und passende Produkte für Folgeberatungen anzubieten. Dies gibt für Kundenberaterinnen und Kundenberater eine zusätzliche Unterstützung, welche Themen möglicherweise spannend sind.

- In einem dritten Schritt muss der Kunde verschiedene Daten angeben (verschiedene Adressangaben; Fragen in Bezug auf US-Persons; Angaben zu Vermögen und Einkommen, etc.). Hat der Neukunde seinen Wohnsitz im Ausland, wird der Prozess nicht unterstützt respektive man wechselt zurück zum «alten» Prozess.

- In einem vierten Schritt werden die verschiedenen Verträge generiert und der Basisvertrag unterschrieben. Dabei werden beispielsweise auch Kartenbestellungen automatisch und ohne manuelle Eingriffe bestellt und die entsprechend Unterlagen werden automatisch archiviert. Die Eröffnungsdokumente werden dem Kunden zudem digital ins E-Banking gestellt.

Mit einer einzelnen Unterschrift auf dem Convertible Notebook wird der gesamte Kunden- und Produkteröffnung aus Kundensicht abgeschlossen. Im Hintergrund wird ein Willkommensbrief erstellt, der auch die Produkte zusammenfasst. Positiv zu erwähnen ist, dass die IBAN-Nummer bereits aktiv ist. - Die Eröffnung der Geschäftsbeziehung erfolgt vollständig automatisiert in Avaloq. Die Nachbearbeitung ist für den Kundenberater oder die Kundenberaterin wenig aufwändig. Die Informationen werden ins Backoffice an das Team «Kundendaten» übergeben. Diese prüfen und plausibilisieren die Angaben.

Luzerner Kantonalbank

Der Prozess bei der Luzerner Kantoalbank ist ähnlich wie jener der SGKB. Entsprechend werde ich nachfolgend nur auf einige wichtige Aspekte beim Prozess der Luzerner Kantonalbank eingehen:

- Der Kunde wird aktiv in die Eröffnung miteinbezogen. Der Kunde kann – wie auch bei der SGKB – über den Monitor im Besprechungszimmer folgen was der Kundenberater oder die Kundenberaterin macht.

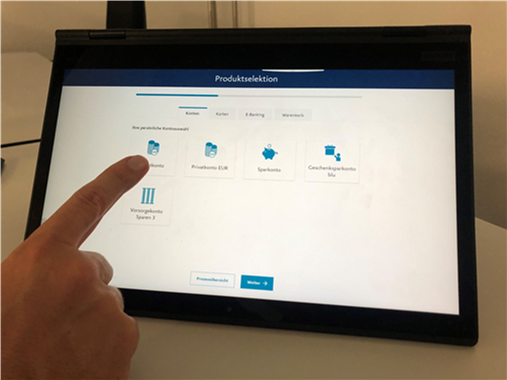

- Auch bei der LUKB gibt es einen Produkte-Shop für die Kunden über welchen der Kundenberater oder die Kundenberaterin mit dem Kunden intuitiv alle Basisprodukte (Konten, Karten, E-Banking) eröffnen kann. Dadurch soll eine Art «Shopping-Feeling» entstehen (siehe Abbildung 2)

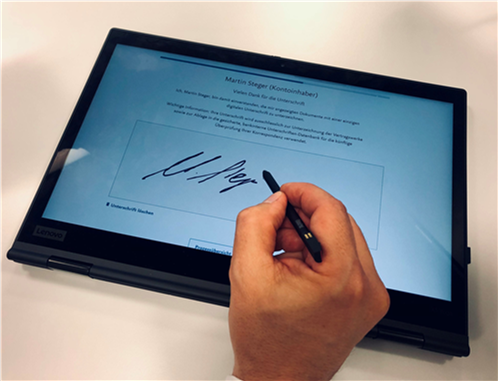

- Des Weiteren gibt es auch bei der Luzerner Kantonalbank eine «Single Signature». Mit einer einzelnen Unterschrift können Kunden alle Dokumente unterschreiben (siehe Abbildung 3). Die unterzeichneten wie auch die bestätigenden (Bsp: AGB) Dokumente werden dem Kunden im E-Banking zur Verfügung gestellt. Somit kann die Eröffnung mit dem Kunden komplett papierlos durchgeführt werden.

- Das Konto wird innert Stunden oder Minuten freigeschaltet. Der Kunde wird per SMS informiert über die Freischaltung.

- Zusätzlich wird das E-Banking gemeinsam mit dem Kunden im Kundengespräch bereits aktiviert („Instant E-Banking»).

- Die nachgelagerten Arbeitsschritte wurden weitgehend automatisiert. Die Kontrolle konzentriert sich auf einige wenige, wichtige Punkte.

- Um einen hohen Automatisierungsgrad zu erreichen, wurde die digitale Kundeneröffnung tief in die LUKB Systemlandschaft eingebettet.

Bisherige Erfahrungen und Nutzen der Verbesserungen

- Der Kunde kann bei beiden Banken theoretisch in zehn Minuten durch den Prozess geleitet werden. Wenn die Kundin oder der Kunde aber Zeit hat, können die Banken auch mehr Zeit mit ihnen verbringen und sie dadurch besser kennenlernen. So zeigen die bisherigen Erfahrungen beider Banken, dass der Prozess oft zwischen 30 und 40 Minuten dauert, weil im Eröffnungsprozess verschiedene andere Themen auch diskutiert werden.

- Die Kunden hatten zuvor lange Wartezeiten. Mit den neuen und deutlich besser geführten Prozessen gibt es für die Kundinnen und Kunden praktisch keine Leerzeiten mehr. Dadurch ist auch das Kundenerlebnis deutlich besser als zuvor.

- Die Hilfsmittel und die digitale Unterstützung (bspw. Monitore, Tablets) der Prozesse führen zu einem interaktiveren Prozess.

- Frontmitarbeitende nahmen die neuen Prozesse positiv wahr. Die verschiedenen Regelungen sind automatisch abgebildet und der Prozess wird vorgegeben. Dadurch reduziert sich nicht nur das Compliance-Risiko, sondern die Kundenberatenden können sich auch stärker auf das Gespräch fokussieren. Auch die Nachbearbeitungs-Zeit für die Kundenberaterinnen und Kundenberater ist deutlich kürzer geworden.

- Bei der St. Galler Kantonalbank sind die Prozesse in der Filiale und der «Digital Onboarding»-Prozess derzeit noch komplett unterschiedlich. Zukünftig werden die Prozesse aber angeglichen.

- Die Steigerung der Effizienz respektive auch die Reduktion der Komplexität kann anhand einiger Kennzahlen der beiden Kantonalbanken aufgezeigt werden:

- Bei den beiden Banken gibt es nur noch 4 statt wie zuvor 41 Arbeitsschritte im Backoffice. Gleichzeitig sind auch weniger Stellen im Backoffice in den Prozess involviert.

- Die durchschnittliche Prozesslaufzeit hat sich von 64 auf 12 Minuten reduziert.

- Es konnte eine starke Reduktion der Rückfragen und Rücklauf-Quote dank der erhöhten Datenqualität festgestellt werden.

Fazit

Der Kontoeröffnungs-Prozess schafft den ersten Eindruck, den ein Neukunde und eine Neukundin von einer Bank und ihren Dienstleistungen bekommt. Die aktuellen Neueröffnungs-Prozesse sind bei vielen Banken aber noch immer ineffizient. Papierbasierte Prozesse und eine fehlende Automatisierung verhindern, dass Kundinnen und Kunden rasch über das Konto verfügen können. Zudem variiert die Dauer des Kontoeröffnungs-Prozesses des Kunden abhängig von der Bank – bei den meisten Banken dauert der eigentliche «Kernprozess» aber wohl noch (zu) lange. Vor diesem Hintergrund sind die Prozessverbesserungen bei der St. Galler und Luzerner Kantonalbank sehr zu begrüssen. Die Durchlaufzeit wurde stark gesenkt, der Kunde hat ein besseres Erlebnis und auch für die Banken selber sind die Prozesse deutlich günstiger und weniger komplex als zuvor. Grundsätzlich kann die Kunden- und Produkteröffnung nun auch in einer Filiale innerhalb von zehn Minuten mit einer einzelnen Unterschrift vollzogen werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.