25. September 2020

Das Schweizer Asset Management wächst, auch dank aktivem Management

Das Institut für Finanzdienstleistungen Zug IFZ und die Asset Management Association Switzerland haben mit der Swiss Asset Management Study 2020 zum dritten Mal eine umfassende Analyse zum Schweizer Asset Management durchgeführt. Die Studie beinhaltet auch dieses Jahr neben einem Market Sizing viele weitere interessante Themen rund um die Asset Management Industrie. Zudem wurde in der Form eines deep dives das Thema aktives versus passives Management auf Basis der wissenschaftlichen Literatur näher analysiert, wobei festgestellt werden konnte, dass die öffentliche Diskussion bezüglich des Mehrwerts von aktivem Management oftmals zu wenig differenziert geführt wird.

Die Schweiz bietet nach wie vor sehr gute Bedingungen für die Asset Management Industrie, welche eine hohe volkswirtschaftliche Bedeutung aufweist

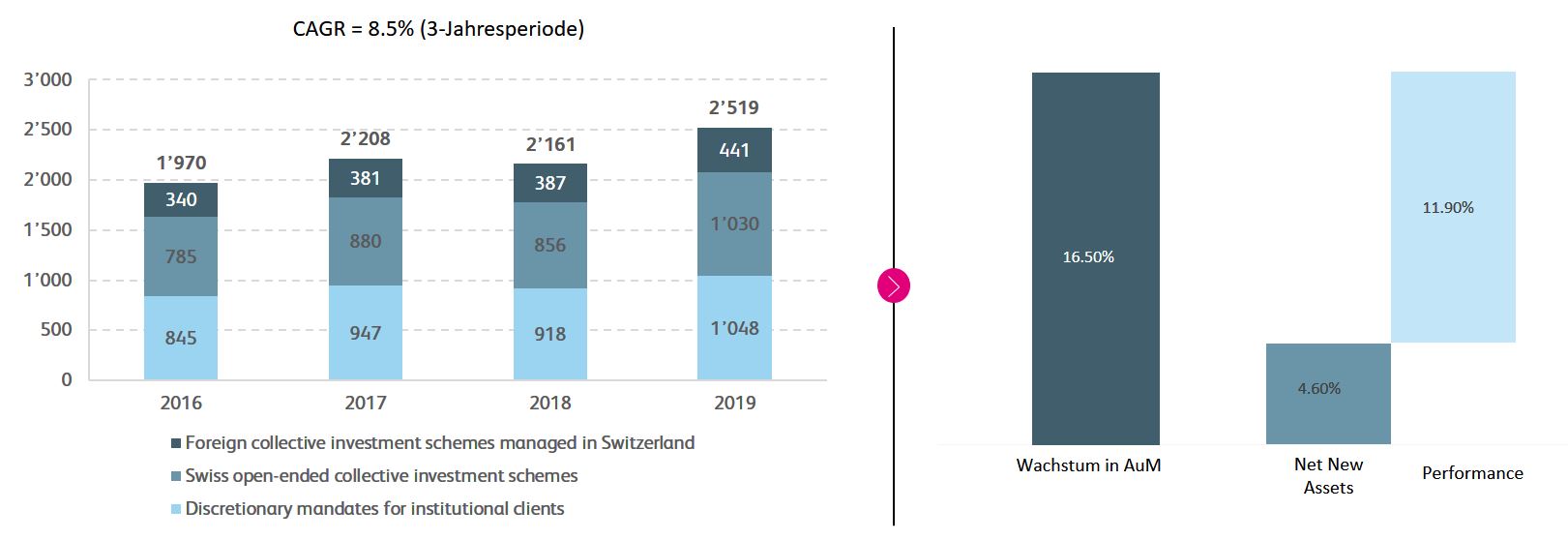

Die Schweiz verfügt über ein hohes Mass an politischer Stabilität gepaart mit einem progressiven gesetzlichen Regulierungsrahmen, moderaten Unternehmenssteuersätzen und hochqualifizierten Arbeitskräften. Unter den europäischen Asset Management Hubs sind Zürich und Genf führend, wenn es darum geht Standortvorteile für die Asset Management Industrie zu bieten. Das Gesamtvolumen von Banken, Fondsleitungen, Effektenhändlern und von der FINMA beaufsichtigten KAG Asset Managern in der Schweiz verwalteten Vermögen belief sich per Ende Dezember 2019 auf CHF 2’519 Milliarden, was einem Wachstum von 16,5 Prozent gegenüber dem Vorjahr entspricht. Die Netto-Neugeldzuflüsse im Jahr 2019 werden auf fast CHF 100 Milliarden geschätzt.

Die in der Schweiz verwalteten Assets sind mehr als dreimal so gross wie das Schweizer BIP und machen rund 250 Prozent der in Schweizer Pensionskassen gehaltenen Vermögen aus. Darüber hinaus gehen unsere Schätzungen davon aus, dass rund 10’000 Arbeitsplätze direkt mit der Asset Management Industrie verbunden sind und 45’800 Personen indirekt im weiteren Umfeld der Branche beschäftigt sind. Die in der Schweiz ansässigen Asset Manager sind rentabel und kosteneffizient. Die mittlere Gewinnmarge wird auf 19,5 Basispunkte der AuM geschätzt, während das mittlere Kosten-Ertrags-Verhältnis etwa 64 Prozent beträgt. Insbesondere die höhermargigen alternativen Anlageklassen tragen zur Rentabilität bei. Die gesamten Nettoeinnahmen (Umsatz abzüglich Vertriebsgebühren) der Schweizer Vermögensverwaltungsbranche werden auf etwa CHF 13,85 Milliarden CHF geschätzt und der Gesamtgewinn beträgt etwa CHF 4,95 Milliarden. Insgesamt ist das aktive Management der vorherrschende Investitionsansatz. Etwa 60 Prozent der AuM in diskretionären Mandaten und etwa 80 Prozent der AuM in Fonds werden aktiv investiert.

Die Diskussion zum Mehrwerts des aktiven Managements wird oftmals zu wenig differenziert geführt

Die Diskussion, ob und inwieweit ein aktiver Investitionsansatz einen Mehrwert für Investoren bietet, wird seit mehreren Jahrzehnten intensiv geführt. Oftmals wird dabei argumentiert, dass wissenschaftliche Studien selten einen Beleg dafür liefern, dass aktives Management den Benchmark nachhaltig übertrifft. Sehr oft werden diese Befunde als Beweis dafür interpretiert, dass aktives Management keinen Mehrwert schafft und ein passiver Ansatz bevorzugt werden sollte. Diese Schlussfolgerungen müssen jedoch in einen Kontext gestellt werden, und eine sorgfältige Interpretation der Argumente und Forschungsdesigns ist erforderlich. Gerade aktuellere Forschungsarbeiten zeigen, dass aktives Management einen Mehrwert bieten kann und die vorgängig dargestellte konventionelle Sicht oftmals zu negativ ist. In der diesjährigen Studie haben wir, anhand einer Auswertung der Literatur, den aktuellen Stand der wissenschaftlichen Forschung zum Thema erarbeitet, welcher eine differenziertere Sicht auf die kontroverse Debatte betreffend den Mehrwert des aktiven Managements erlaubt. Der Fokus dieser Literaturauswertung lag dabei auf Aktienfonds, da die Mehrheit der wissenschaftlichen Untersuchungen sich auf diese Assetklasse bezieht.

Die Untersuchungen zeigen, dass situativ sowohl aktives als auch passives Management Vorteile aufweist. Im Folgenden fassen wir die wichtigsten Erkenntnisse in vier Punkten zusammen:

- Es ist wichtig zu beachten, dass die Anlagestrategie und die Vermögensallokation bedeutende Elemente im Anlageprozess sind. Während die Anlagestrategie mit den Präferenzen und Anlagezielen des Anlegers übereinstimmen muss, sollte eine passende Vermögensallokation idealerweise zu einem diversifizierten Portfolio führen. Insgesamt ist die Umsetzung und Aufrechterhaltung einer adäquaten Vermögensallokation eine grundlegende Voraussetzung für den langfristigen Investitionserfolg. In diesem Kontext gilt es zu beachten, dass die Festlegung der Anlagestrategie und Assetallokation (wie zum Beispiel die Auswahl des Benchmarkes) immer ein aktiver Anlageentscheid darstellt.

- Ein aktiver Managementansatz trägt zu einer verbesserten Markteffizienz bei. Dies ist darauf zurückzuführen, dass aktive Manager bewertungsrelevante Informationen sammeln und entsprechend handeln, so dass sich diese Informationen in den Vermögenspreisen widerspiegeln.

- Obwohl viele empirische Studien nur bedingt Evidenz finden, dass aktiv verwaltete Aktienfonds in der Lage sind den Benchmark zu schlagen, zeigen jedoch neuere Forschungsarbeiten, dass es bestimmte Arten von Aktienfonds gibt die durchaus ein positives Alpha generieren. Dazu zählen, gemessen an den AuM, kleine- und mittelgrosse Fonds, Fonds mit einem hohen Aktivitätsgrad (active-share), oder auch neu aufgelegte Fonds. Darüber hinaus hat die Art des Vermögensverwalters tendenziell einen Einfluss auf das Alpha. In dieser Hinsicht scheinen Fonds von Boutique-Vermögensverwaltern im Vergleich zu anderen Fonds ein höheres Alpha zu erzielen. Darüber hinaus zeigt sich, dass Fonds die in Aktien von Unternehmen mit geringer oder mittlerer Marktkapitalisierung investieren in bestimmten Märkten den jeweiligen Benchmark deutlich schlagen.

- Die Persistenz in der Performance ist bei Aktienfonds eher kurzlebig und insbesondere bei Fonds mit schlechterer Performance vorhanden.

Insgesamt decken sich die Ergebnisse in der Literatur mit den Beobachtungen die wir im Kontext der diesjährigen Asset Manager Survey gemacht haben. Nachhaltige Anlagen und Spezialisierung werden als die vielversprechendsten Strategien für die Zukunft bewertet, und haben gegenüber dem Vorjahr weiter an Bedeutung gewonnen.

Swiss Asset Management Study – 2020

Hinweis zum CAS in Asset Management

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern engagiert sich in der Forschung und der Weiterbildung im Bereich des Asset Managements. In diesem Zusammenhang machen wir Sie gerne auf unseren Weiterbildungslehrgang aufmerksam. Am 28. Januar 2021 startet die 2. Durchführung des berufsbegleitenden Studiums CAS in Asset Management. In diesem Lehrgang setzen sich die Studierenden mit den wesentlichen Themen des Asset Managements ganzheitlich auseinander. Sie lernen dabei, das makroökonomische Umfeld und die regulatorischen Rahmenbedingungen zu beurteilen und stärken ihre Kompetenzen in der Implementierung von innovativen Investmentprozessen für institutionelle und private Investoren. Eine aktive Verknüpfung von Wissenschaft und Praxis steht dabei im Fokus dieser hochstehenden Weiterbildung für ambitionierte Mitarbeitende aus dem Asset- und Wealth Management, der Beratung oder der Wirtschaftsprüfung.

Weitere Information zum CAS Asset Management finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.