9. November 2020

Der leise Abschied von der «alten» Debitkarte – und wie die Luzerner Kantonalbank die neue Debitkarte personalisiert

Den Abschied von der alten Maestro-Karte haben bereits einige Schweizer Banken angekündigt oder teilweise schon vollzogen. Als Ersatz gibt es eine Debitkarte mit erweiterten Funktionen. Die Luzerner Kantonalbank nutzt diesen Wechsel, um einen Kartenfächer in Richtung stärkerer Individualisierung zu öffnen. Die Bank bietet als Nachfolger für die Maestro-Karte gleich drei verschiedene Karten an. Diese sollen unterschiedliche Kundenwünsche und Bedürfnisse erfüllen. Im heutigen Blog berichte ich über die generelle Relevanz von Debitkarten, das Angebot der Luzerner Kantonalbank und das (strategische) Wiederentdecken von «Standard-Alltagsbanking-Produkten».

Debitkarten sind in der Schweiz beliebt. Ende August 2020 waren gemäss der Schweizerischen Nationalbank fast 11 Millionen Debitkarten in der Schweiz im Umlauf. Am häufigsten wird in der Schweiz derzeit die Maestro-Karte – die Debitkarte von Mastercard – verwendet. Daneben nutzen verschiedene Schweizerinnen und Schweizer auch die V-Pay-Debitkarte von Visa (v.a. Raiffeisen- und UBS-Kunden).

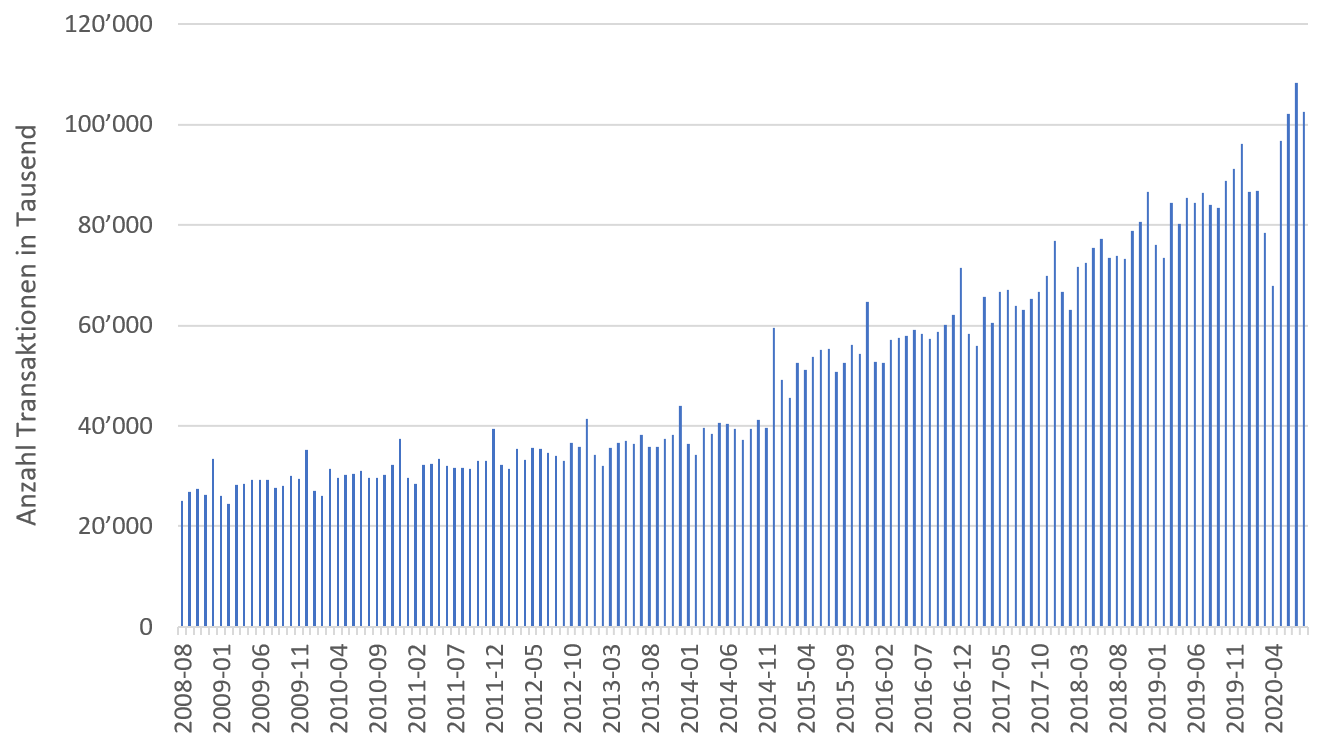

Die Anzahl der Transaktionen mit Debitkarten hat in der Schweiz in den vergangenen Jahren stets zugenommen. Im 2020 hat sich die Transaktionsanzahl im Inland gegenüber dem Jahr 2008 mehr als vervierfacht und gegenüber der Situation von 2015 verdoppelt (vgl. Abbildung 1; auch den «Lockdown-Effekt» im April 2020 sieht man übrigens deutlich).

In der Zwischenzeit haben mehrere Schweizer Banken angekündigt, die «alten» Maestro- und V-Pay-Debitkarten durch eine neue Generation von leistungsfähigeren Debitkarten zu ersetzen. Die V-Pay Karte wird ersetzt mit der Visa Debit Karte, derweil die Mastercard eine neue Debit Mastercard herausgibt.

Es gibt derzeit noch einige wenige Verkaufsstellen, die nur Maestro oder V-Pay akzeptieren, aber keine Kreditkarten. An diesen Orten funktionieren die neue Debitkarten derzeit noch nicht. Gemäss meinen Informationen soll diese Lücke innerhalb der nächsten Tage aber für den ganzen Finanzplatz gelöst sein. Ansonsten funktionieren die neuen Debitkarten aber an allen Orten, wo auch die entsprechenden Kreditkarten akzeptiert werden.

Funktional sind die neuen Debitkarten nahezu identisch mit einer Kreditkarte. Wichtige Unterschiede respektive Ergänzungen gegenüber den «alten» Debitkarten sind wie folgt:

- Es ist ein weltweites Bezahlen im Online-Handel («E-Commerce») und in Apps (z.B. SBB, Spotify, Netflix) beziehungsweise App Stores (Apple & Google Play etc.) möglich.

Händler sind sicherlich daran interessiert, dass Kunden vermehrt Debit- statt Kreditkarten einsetzen, da die zu bezahlenden Gebühren tiefer sind. - Debitkarten unterstützen auch mobile Bezahlsysteme wie Apple Pay, Google Pay oder Samsung Pay.

- Ab ca. Mitte 2021 können die neuen Debit-Karten – ähnlich wie Twint – auch für P2P-Zahlungen eingesetzt werden (zuerst europaweit, später weltweit; dies wird aktuell erst auf der debiX-App der Six funktionieren).

Für Standardtransaktionen (Bargeldbezug am Bancomat, kontaktloses Bezahlen, etc.) ändert sich mit den neuen Karten nichts.

Das neue Angebot der Luzerner Kantonalbank

Kürzlich hat die Luzerner Kantonalbank (LUKB) mitgeteilt, dass sie die neue Generation von Debitkarten für alle Kunden lancieren wird und – auf einen Schlag – sämtliche bisherigen Maestro-Karten ablöst.

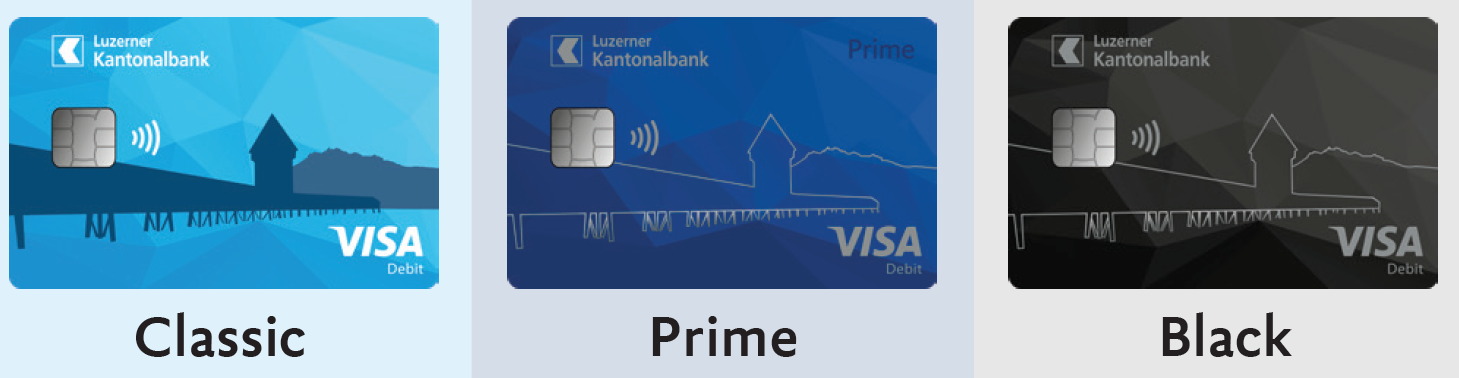

Interessant und innovativ bei der LUKB ist die Entscheidung, die Maestro-Karte nicht durch eine einzige Karte zu ersetzen. Konsumenten haben unterschiedliche Gewohnheiten und Ansprüche. Deshalb differenziert die LUKB ihr Angebot und bietet drei verschiedene Karten an, die sich in Leistungen und Pricing unterscheiden.

Bei allen drei Karten gehören unterschiedlich gestaltete Versicherungsleistungen zum Paket. Es gibt also kein Paket ohne Zusatzleistungen. Vor allem für die Bereiche „Shopping im Alltag“ sowie „Ferien und Reisen“ wurde ein interessantes Versicherungspaket zusammengestellt.

Das neue Kartenangebot ist wie folgt:

- Die Leistungen für die Visa Debit Classic sind auf den täglichen Einkauf in der Schweiz ausgerichtet. Die Karte bietet zusätzlich eine ganze Palette mit Shopping-Versicherungen. Dazu gehören zum Beispiel eine Garantieverlängerung um ein Jahr, Bestpreis-Garantie, Einkaufsversicherung, Ticketversicherung oder ein Online-Kaufschutz. Diese Leistungen gibt es auch als „STUcard“ für Jugendliche, junge Erwachsene und Studierende. Die Gruppe erhält zusätzlich zu den Visa Debit Classic Angeboten zusätzliche Vergünstigungen angeboten.

- Die Visa Debit Prime ist für Nutzer gedacht, welche ihren Alltag in der Schweiz durch gelegentliche Reisen ins Ausland anreichern. Bargeldbezüge im Ausland bleiben kostenlos und Fremdwährungszuschläge sind reduziert. Zur Prime-Karte gehört zusätzlich ein Paket an Reiseversicherungen, das vor Eventualitäten im Ausland schützt (z.B. Leistungen bei jeder Art von Reisezwischenfällen, Heilungskosten bei Krankheit und Unfall, Reiseannullierung, Mietwagen-Schutz, etc.).

- Mit dem Kartentyp Visa Debit Black bietet die LUKB eine Flatrate-Lösung und will höchste Ansprüche zu Hause und auf Reisen im In- und Ausland erfüllen. Das All-inclusive-Preismodell verzichtet auf jede Art von weiteren Gebühren. Sämtliche Leistungen und Transaktionen bleiben kostenlos (resp. verursachen neben den monatlichen Gebühren keine zusätzlichen Kosten, Ausnahme: allfällige länderspezifische Geldautomaten-Gebühren), Fremdwährungszuschläge gibt es keine und das umfassende Versicherungspaket ist jeweils mit maximaler Deckung im Angebot enthalten.

Die Visa Debit Classic als günstigste Alltags-Karte kostet CHF 4 pro Monat. Die Visa Debit Prime kostet CHF 9 pro Monat. Die Visa Debit Black wird mit einer Flatrate von CHF 18 pro Monat angeboten. Gleichzeitig reduziert die LUKB den Preis für die Kontoführung von Privatkonten ab dem 1. Januar 2021 von bisher CHF 6 auf neu CHF 3 pro Monat.

Neu gegenüber der Maestro-Karte kommen für LUKB-Kunden auch Verwaltungs-Funktionen dazu. So können die Benutzer wesentliche Funktionen ihrer Karte im E-Banking oder in der Mobile App selber verwalten. Zum Beispiel können Tages- und Monatslimiten abgefragt oder geändert werden, Karten können gesperrt respektive entsperrt werden, Nutzungsgebiete können individuell verwaltet werden («Geoblocking»), oder Kontaktlos-Zahlungen oder Online-Zahlungen können aus- und eingeschaltet werden.

Auch eine Kreditkarte wird den Kunden selbstverständlich nach der Lancierung der neuen Debit Karte angeboten. Es gibt trotz Visa Debit weiterhin auch sehr gute Gründe für eine Kreditkarte. Die entsprechenden Preise sind je Karte zu entrichten.

Fazit

Die Debitkarte wird als Zahlungsmittel in der Schweiz immer bedeutsamer. Sie hat bislang von Bankenseite her aber strategisch nicht die Bedeutung erhalten, die sie als Ankerprodukt einer jeden (Haupt-)Bankbeziehung eigentlich haben sollte. Vor diesem Hintergrund ist das aus meiner Sicht auch inhaltlich attraktive Angebot der Luzerner Kantonalbank spannend. Mit den neuen Debitkarten werden die verschiedenen Nutzungsgewohnheiten der Kundinnen und Kunden beim Einsatz von Karten als Zahlungsmittel berücksichtigt und zusätzlich mit einem Paket an Versicherungsleistungen für Reisen oder Online-Shopping kombiniert.

Ganz generell ist es interessant zu sehen, dass die an sich «langweiligen» Alltags-Produkte für die Banken wieder an Bedeutung gewinnen. Der Treiber hierfür war wohl einerseits der Handel, weil sich dieser vor dem Hintergrund der steigenden Bedeutung von e-Commerce ein Produkt mit grosser Akzeptanz und Verbreitung wünschte. Andererseits haben wohl auch die Neobanken zu diesem Trend beigetragen und die etablierten Banken zusätzlich inspiriert zu den verschiedenen Ausprägungen und Mehrleistungen.

Des Weiteren wird interessant zu beobachten sein, wie gross der Einfluss der neuen Art der Visa Debit und Debit Mastercard auf Mobile Payment Anbieter wie Twint sein wird. Die zentralen Use Cases von Mobile Payment Anbietern (Bezahlen am POS über das Mobile oder über die Karte; P2P Zahlungen; Einfaches Online Shopping) sind auch über diese Produkte künftig möglich. Auch die Weiterentwicklung der Kreditkarten-Zahlungen in der Schweiz dürfte von diesen Angeboten betroffen sein.

Kommentare

14 Kommentare

Armin Handschuh

7. April 2021

Guten Tag Herr Dietrich zuerst möchte ich mich sehr herzlich für das Veröffentlichen meines Kommentars, sowie Ihre Stellungnahme, bedanken. Vielleicht habe ich mit "überschwänglich" tatsächlich das falsche Wort verwendet. Es tut mir leid, wenn das getriggert hat. Mich hats geärgert, dass ich kein kritisches Hinterfragen und keine Kontras finden konnte. Das hätte ich mir einfach gewünscht. Generell wünsche ich mir eine Kultur des kritischen Hinterfragens von allem, was da ist und im Besonderen von Dingen die uns "scheinbar" das Leben erleichtern. Sei es in der Politik, in der Wirtschaft, im Bildungswesen oder wo auch immer. In diesem Fall finde ich, dass die Wirtschaft den Menschen dienen sollte und nicht umgekehrt. Leider nehme ich da immer noch sehr viel - und jetzt kommt halt das Wort das ich verwendet habe und das ich mit einem Grossteil der Wirtschaft noch immer verbinde - Manipulation, wahr. Ich würde mir deshalb von Fachleuten wünschen, dass solche Themen von allen Seiten beleuchtet werden. Aber wie Sie ja schreiben, wollten Sie eher zur Produktgestaltung und zur Personalisierung Stellung nehmen. Vielleicht war ich einfach enttäuscht, dass ich nicht die Antworten bekam, zu der ich meine Frage auf "google" gestellt hatte. Aber das hat dann auch nichts mit Ihnen zu tun und ist schlussendlich meine Ent-Täuschung. Ich grüsse Sie herzlich

Armin Handschuh

6. April 2021

Guten Tag Herr Dietrich ich bin Kantonalbank-Kunde und wurde, wie Sie schreiben, vor vollendete Tatsachen gestellt. Dieses Vorgehen kenne ich auch von anderen Dienstleistungsbetrieben und war daher nicht sonderlich überrascht. Ich bin auf diesen Artikel gestossen, weil ich mich aber trotzdem ein bisschen schlau machen wollte über dieses neue Angebot. Also habe ich ihren Artikel gelesen, der diesen Vorstoss der Banken, insbesondere der Kantonalbank, ohne Einschränkung und überschwenglich unterstützt. Natürlich habe ich mir danach auch die Kommentare durchgelesen und hab ein paar kritische und wie ich finde, sehr wertvolle Ergänzungen gefunden, zu denen Sie grösstenteils leider keine Stellung bezogen haben. Natürlich habe ich Sie danach gegoogelt und habe bemerkt, dass Sie im Verwaltungsrat der LUKB sitzen. Das hat bei mir einen etwas schalen Nachgeschmack erzeugt... und mir gezeigt, dass auch Hochschulen für Lobbyisten Plattformen zur Verfügung stellen. Das finde ich dann eher traurig, wünsche ich mir doch gerade von Wirtschaftsfachleuten in Hochschulen eine kritische, oder zumindest, eine von verschiedenen Seiten beleuchtete Berichterstattung, sowie Vor- und Nachteile einer solchen Neuausrichtung. Schade, aber irgendwie passt es halt auch zu dieser noch immer präsenten manipulativen Haltung in gewissen Wirtschaftskreisen! Hier wünsche ich mir einfach mehr Transparenz, kritisches Hinterfragen und Ehrlichkeit gegenüber den Endkunden.

Prof. Dr. Andreas Dietrich

6. April 2021

Guten Tag Herr Handschuh Tut mir leid, dass Sie das so empfinden. Ich habe in meinem Artikel - zumindest in meiner Wahrnehmung - sachlich und eher nüchtern (das "überschwängliche" kann ich nicht so erkennen im Text) über die Entwicklungen im Zahlungsverhalten der Menschen in der Schweiz geschrieben und dabei auch die neuen Debitkarten vorgestellt (alle Banken werden in den nächsten Jahren auf diese umstellen). War das manipulativ für Sie? Die LUKB ist eine der ersten Banken, welche diese Umstellung vorgenommen hat. Auf die Gebühren resp. Kosten auf Seiten der Händler oder auch auf die Kosten für Kunden bin ich tatsächlich nicht oder nur am Rand eingegangen - das war aber auch nicht mein Ziel. Viel eher wollte ich aufzeigen, dass dieses während langer Zeit "langweilige" Thema der Karten - wohl nicht zuletzt wegen Revolut und Co. - plötzlich an Bedeutung gewinnt. Entsprechend war mein Fokus auf der generellen Produktgestaltung und der Personalisierung eines zuvor stiefmütterlich behandelten Produkts. Wenn Sie meinen Blog etwas durchscrollen werden Sie zudem erkennen, dass ich nicht nur über die LUKB, sondern auch über viele andere Banken berichte (in Bezug auf neue Produkte, Entwicklungen, etc.). Einen Disclaimer kann ich aber künftig gerne noch anbringen bei Texten, welche von der LUKB handeln.

Lars

15. März 2021

Hallo zusammen, ich bin als LUKB Kunde nicht einverstanden mit diesem Vorgehen. Als Kunde wird man genötigt dieser Umstellung zu zustimmen, welches Mehrkosten zur Folge hat. Akzeptiert man diese Umstellung nicht, ist eine Zahlung per Karte im Geschäft oder Transaktionen am Geldautomaten nicht mehr möglich. Somit bleibt nur noch die Kündigung des Kontos. Sehr clevere zusätzliche Einnahmequelle der Bank, schliesslich sind die Gebühren höher als die der aktuelle Maestro Karten. Die Krönung: Mir wurden die Kartengebühren bereits vom Konto abgebucht, obwohl ich die Karte sowie PIN noch gar nicht erhalten habe. Nach einen Telefongespräch der Service Hotline, ist dies das Vorgehen: "die Gebühr wird fällig sobald die Karte beantragt wird." (die Bank will doch umstellen, ich habe nichts beantragt) Wenn man das mit jedem Kunden macht, wieder eine Einnahmequelle. Bei einer monatlichen Gebühr von 4 CHF (classic Karte) , sind das in der Woche 1 CHF (solange wird der Versand der Karte, gesonderte PIN etc. dauern) bei ca. 300.000 Kunden der LUKB kann sich jeder ausrechnen wie viel Umsatz dies zusätzlich einbringt. Für mich absolut unseriös, eine Leistung abzurechnen ohne diese erbracht zu haben. Zahle ich demnächst auch schon mein TV Abo oder mein Natel Abo bevor ich dieses nutzen kann? Meinem Wunsch die Kartengebühr, die übrigens auf den Tag genau von der Bank berechnet wird, erst dann abzurechnen, wenn ich die Karte auch erhalten und somit nutzen kann, möchte man nicht nachkommen. Herr Salzmann, vielleicht denken Sie mal drüber nach. Ein sehr gutes Beispiel dafür, wie man keine zufriedenen Kunden bekommt. Vielleicht sollte man wie beim TV Abo oder Natel Abo häufiger den Anbieter wechseln.

Michael

7. Dezember 2020

Ein bedeutsamer Faktor wurde nicht berücksichtigt: Nämlich dass sich die Kunden bei den Händlern, (insbesondere bei Kleinstunternehmen) entweder unbeliebt machen, oder je nachdem sogar gar nicht mehr bezahlen können. Dass die neue Karte bei den Kunden zwar als Debitkarte geworben wird, die Zahlungen bei den Aquirern aber ganz normal zu den eh schon völlig überholten hohen Kommissionen von Kreditkartenzahlungen abgerechnet werden, finde ich schlicht eine Sauerei. Hier ist es doch offensichtlich, dass sich die Banken gerade in Zeiten von COVID-19 klammheimlich eine neue Einnahmequelle schaffen und sich damit sozusagen am Umsatz von Kleinbetrieben beteiligen.

Peter Ulli

10. November 2020

Das mit den neuen Kommissionen/Spesen, wie von Frau Koch geschildert, verwundert mich überhaupt nicht. Die Covid19 Situation wurde ausgenutzt um Bargeld so gut wie möglich zu verdrängen. Mir war sofort und sonnenklar, dass dies zu neuen Bankgebühren führen wird. Ich bezahle weiterhin mit Bargeld, so kann ich wenigstens vorläufig diese Gebühren noch umgehen.

Christian Brunner

10. November 2020

Das mit den Gebühren ist allgemein ein extrem Störender Faktor, bei allen Banken. Insbesondere die steinzeitliche anmutende Gebühr für Bargeldbezüge an "fremden" Bankomaten wird leider auch mit der neuen Generation nicht abgeschafften. Aus Kundensicht muss ich also dafür bezahlen, dass ich mein Geld auf die Bank bringen darf (Kontoführungsgebühr) und ich muss dann noch einmal bezahlen, wenn ich das Geld wieder haben möchte und gerade kein Bankomat "meiner" Bank zur Verfügung steht. Und als ob dies nicht reichen würde, lässt sich die Bank vom Retail auch noch Gebühren für digitale Transaktionen bezahlen.... Ich warte hier sehnsüchtigste auf eine "Revolution" im Banksegment...

Jürgen Petry

10. November 2020

Wieder einmal ein sehr interessanter Beitrag! Nur eine Angabe wäre noch hilfreich gewesen: So ist es ja interessant zu lesen, dass bei Fremdwährungstransaktionen keine Umrechnungsgebühren mehr in Rechnung gestellt werden. Zum anderen Freiheitsgrad, nämlich der Festlegung des Wechselkurses, finden sich allerdings keine expliziten Angaben. Hier würde ich mir aus Transparenzgründen ebenfalls eine Quantifizierung wünschen, insbesondere vor dem Hintergrund, dass auch hier die Potentiale im unteren einstelligen Prozentbereich liegen.

Brigitte Koch

9. November 2020

Guten Tag, ich habe ein Kleinunternehmer von einem Kiosk. Ich bin gar nicht glücklich über die v-pay Karte der Kantonalbank. Denn ich habe sehr kleine Beträge zum Verkaufen, wo ich nicht den Preis bestimmen kann, wie bei Zigaretten und Lotto, Lösli usw. Bei den v-pay von UBS und Raiffeisen bezahl ich für ein Tabaksäckli von fr. 5.50 4.7 % Spesen. Das heisst ich verdiene da nur noch 5.3 %. Da ich bei v-Pay 22 Rp pro Transaktion plus 0.45 % bezahle. Dank den Maestro wo ich bis jetzt 0.35 % bezahlt hatte, konnte ich ein Auge zudrücken. Aber wenn die Maestro Karte auch in Debitkarten umgewandelt werden, kann ich meinen Laden bald schliessen oder ich muss den Betrag den Kunden belasten. Kann ich selbst eine solche Karte verweigern, oder werden die normalen Maestro Karten gar nicht mehr gemacht? ich möchte keine solche Karte.

Prof. Dr. Andreas Dietrich

9. November 2020

Guten Tag Frau Koch Ich gehe davon aus, dass die Maestro Karten in der "alten" Form mittelfristig nicht mehr angeboten werden. Die meisten Banken planen, in den nächsten 1-2 Jahren von den herkömmlichen Debitkarten (z.B. Maestro) auf die neuen Debitkarten (Visa Debit, Master Debit) zu wechseln. Beste Grüsse Andreas Dietrich

Andreas Weber

9. November 2020

Ich zweifle, dass sich die Karten so sehr durchsetzen wie es die Maestrokarten getan haben. Denn bisher mussten sich die Banken nicht um e-commerce Fraud kümmern, sondern das Problem war ausgelagert an die Issuer. Wenn dann aber das Bankkonto betroffen ist werden die Kunden das ganz anders empfinden.

Prof. Dr. Andreas Dietrich

9. November 2020

Guten Tag Herr Weber Ja, das ist ein sehr guter Hinweis. Bin echt gespannt, wie die Kunden nun mit diesen Möglichkeiten umgehen werden. Beste Grüsse, Andi Dietrich

Aurelio Emiliano

9. November 2020

Und wo bitte bleibt die Innovation?

Robyn Sengers

9. November 2020

Du kannst mit der Debitkarte nun online einkaufen. Dies war bis anhin ja nur mit der handelsüblichen Kreditkarte möglich. Der Vorteil daran? Man kann Waren online Einkaufen ohne dies auf Kredit zu tun. Ihre neue Debit Mastercard erkennen Sie z.B. daran, dass nicht mehr eine IBAN auf der Karte steht, sondern eine "Kreditkartennummer" welche sie dann bei Zahlungen wie früher bei den Kreditkarten online eingeben können. Nur dass der Betrag bei der neuen Karte direkt Ihrem Konto belastet wird. Vorteil für alle: Schuldenprobleme aufgrund von Kreditkartenrechnungen werden seltener. Innovation: Du kaufst Online ein ohne dass die Transaktion durch Gebühren und Kommissionen bei Kreditkartenfirmen teurer wird. LG

Danke für Ihren Kommentar, wir prüfen dies gerne.