29. Januar 2024

Raiffeisens Hypothekargeschäft: Eine detaillierte Analyse des rasanten Wachstums nach Kantonen

In den vergangenen knapp 25 Jahren verzeichneten die Raiffeisenbanken ein starkes Wachstum, insbesondere im Hypothekarmarkt. In unserem heutigen Blog analysieren wir diese Wachstumsperiode der Raiffeisenbanken genauer und fokussieren uns dabei besonders auf die unterschiedliche Entwicklung von Raiffeisen in den Kantonen.

Der Schweizer Bankenmarkt hat sich im ersten Viertel des 21. Jahrhunderts deutlich gewandelt. Mit dem Verlust des Bankgeheimnisses gegenüber dem Ausland sind zahlreiche Privatbanken, ausländisch kontrollierte Banken und Filialen internationaler Banken verschwunden. Die Grossbanken erlebten zwei staatliche Interventionen und die Übernahme der Credit Suisse durch die UBS, was eine von Krisen geprägte Ära markierte. Im Gegensatz dazu verzeichneten inländisch ausgerichtete Banken mit Fokus auf das Retailgeschäft ein stabiles Wachstum. Dieses Wachstum war vor allem durch die kontinuierliche Zunahme im Kerngeschäft mit Kundenausleihungen geprägt.

Nicht alle Retailbanken haben sich jedoch gleichermassen entwickelt. Insbesondere die Raiffeisenbanken verzeichneten in den letzten 25 Jahren ein beeindruckendes Wachstum. In der Zwischenzeit zählen sie mehr als 3,6 Millionen Kundinnen und Kunden. Seit dem Jahr 2000 hat sich die Anzahl der Genossenschafter mehr als verdoppelt, und die Mitarbeiterzahl ist von 5’000 auf fast 10’000 (Stand Ende 2022) gestiegen. Die Bilanzsumme der Raiffeisengruppe hat sich im Zeitraum von 2000 bis 2022 sogar vervierfacht. [1]

Raiffeisen mit überdurchschnittlichem Wachstum im Hyptohekargeschäft

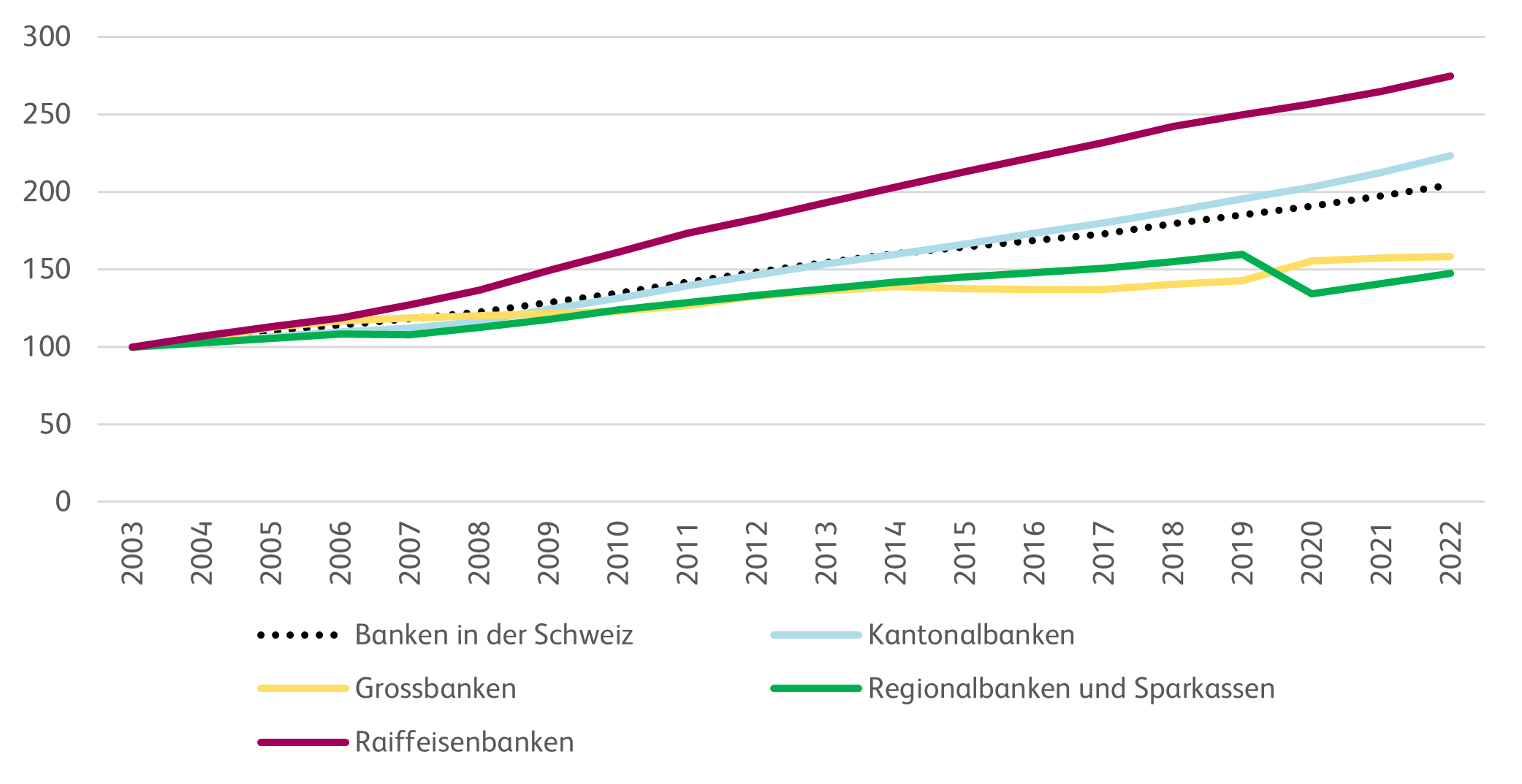

Im inländischen Bankenmarkt erwies sich das Hypothekargeschäft als zentraler Wachstumstreiber.[2] Das Hypothekarvolumen der Schweizer Banken im Inland stieg von CHF 563 Milliarden im Jahr 2003 auf 1’152 Milliarden bis Ende 2022, was einem durchschnittlichen annualisierten Wachstum von 3.8 Prozent entspricht. Im gleichen Zeitraum wuchs das Hypothekarvolumen in den Bilanzen der Raiffeisenbanken von CHF 74 Milliarden auf 205 Milliarden, was einem durchschnittlichen jährlichen Wachstum von 5.5 Prozent entspricht. Die überdurchschnittliche Wachstumsrate wird in Abbildung 1 ersichtlich, welche das Wachstum der Hypothekarforderungen bei den verschiedenen Bankengruppen von 2003 bis 2022 zeigt (indexiert, 2003 = 100).

Das überdurchschnittliche Wachstum der Raiffeisen Gruppe resultierte in einem deutlich höheren Marktanteil im Hypothekargeschäft. Dieser stieg von 13.2 Prozent im Jahr 2003 auf 17.7 Prozent bis zum Jahr 2022. Die Raiffeisen erreichte ihren Höchststand in Bezug auf den Marktanteil im Hypothekargeschäft aber bereits im Jahr 2017. Seitdem stagnieren die Marktanteile.

Bei den Kantonalbanken sind die Marktanteile in den vergangenen 15 Jahren ebenfalls gestiegen. Sie halten mit 38.3 Prozent den grössten Marktanteil. Markant an Marktanteil verloren haben hingegen die Grossbanken (-7.6 Prozentpunkte). Die Marktanteile der Regionalbanken und Sparkassen gingen leicht zurück (-3.1 Prozentpunkte), was aber teilweise mit dem Wegfall der Neuen Aargauer Bank im Jahr 2020 zu tun hat (siehe Rückgang im Jahr 2020).

| Jahr | Kantonalbanken | Grossbanken | Regionalbanken und Sparkassen | Raiffeisenbanken | Übrige Banken |

| 2003 | 35.1% | 33.7% | 11.1% | 13.2% | 6.9% |

| 2004 | 34.6% | 33.9% | 10.9% | 13.5% | 7.1% |

| 2005 | 34.0% | 34.6% | 10.7% | 13.6% | 7.1% |

| 2006 | 33.7% | 34.5% | 10.5% | 13.7% | 7.5% |

| 2007 | 33.4% | 33.9% | 10.1% | 14.2% | 8.4% |

| 2008 | 33.4% | 33.1% | 10.2% | 14.7% | 8.6% |

| 2009 | 33.9% | 31.9% | 10.2% | 15.3% | 8.7% |

| 2010 | 34.3% | 30.9% | 10.2% | 15.8% | 8.8% |

| 2011 | 34.6% | 30.2% | 10.1% | 16.1% | 9.1% |

| 2012 | 34.7% | 30.2% | 10.0% | 16.3% | 8.8% |

| 2013 | 34.9% | 29.7% | 9.9% | 16.5% | 9.1% |

| 2014 | 35.0% | 29.3% | 9.8% | 16.7% | 9.1% |

| 2015 | 35.6% | 28.3% | 9.8% | 17.1% | 9.3% |

| 2016 | 36.1% | 27.4% | 9.7% | 17.4% | 9.3% |

| 2017 | 36.5% | 26.7% | 9.7% | 17.7% | 9.4% |

| 2018 | 36.7% | 26.4% | 9.6% | 17.8% | 9.5% |

| 2019 | 37.1% | 26.0% | 9.6% | 17.8% | 9.6% |

| 2020 | 37.3% | 27.5% | 7.8% | 17.7% | 9.6% |

| 2021 | 37.8% | 26.9% | 7.9% | 17.7% | 9.8% |

| 2022 | 38.3% | 26.1% | 8.0% | 17.7% | 10.0% |

Marktanteile von Raiffeisen in den Kantonen

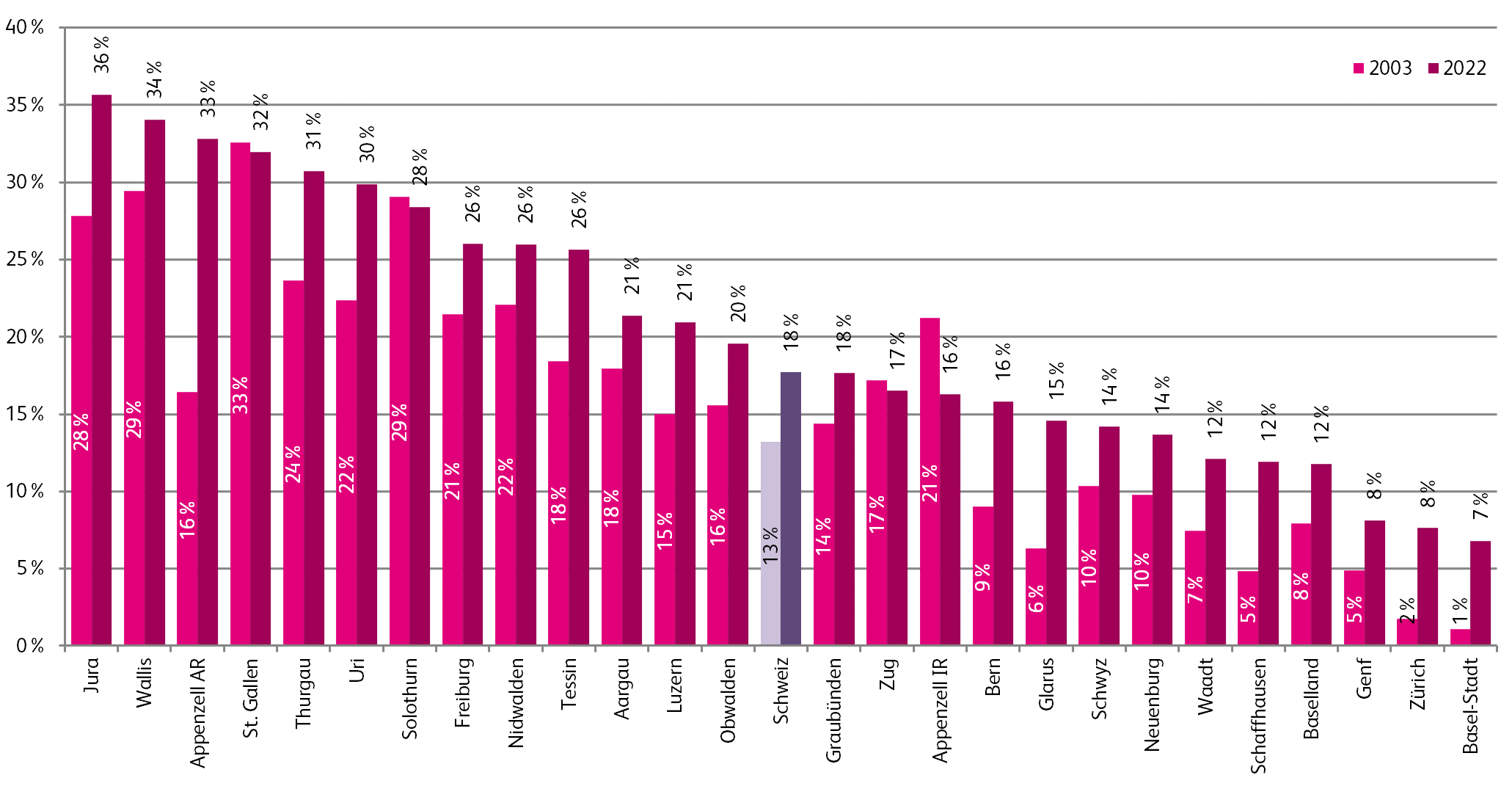

Zu Beginn der 2000er Jahre war Raiffeisen vor allem in städtischen Gebieten noch wenig präsent. Abbildung 2 zeigt die Marktanteile im Hypothekargeschäft für die Jahre 2003 und 2022. In Zürich und Basel-Stadt betrug der Markanteil von Raiffeisen im Jahr 2003 lediglich 1 bis 2 Prozent. In Genf lag der Markanteil bei 5 Prozent. Bis 2022 konnten in diesen drei Kantonen die Marktanteile auf 7 Prozent (Basel-Stadt) bzw. 8 Prozent (Zürich und Genf) gesteigert werden. Raiffeisen Schweiz hat besonders in städtischen Gebieten durch den Aufbau eigener Filialen ihre Präsenz ausgebaut und erfolgreich Markanteile gewonnen. Die höchste Bedeutung haben die Raiffeisenbanken in den Kantonen Jura, Wallis, Appenzell AR, St. Gallen und Thurgau mit Markanteilen von über 30%.

Tabelle 2 veranschaulicht die Volumenentwicklungen der Raiffeisenbanken nach Kanton in absoluten Zahlen. In Zürich sind die Hypothekarforderungen von 2003 bis 2022 um CHF 15 Milliarden gestiegen. Dies entspricht 12 Prozent des schweizerischen Volumenwachstums aller Raiffeisenbanken von knapp CHF 130 Milliarden. Einen wesentlichen Beitrag zum Wachstum von Raiffeisen in der Schweiz leisteten auch die Kantone Bern (10%), Aargau (9%) und das Wallis (8%). Allein diese vier Kantone trugen volumenmässig etwa 40% zum Gesamtwachstum von Raiffeisen in der Schweiz bei.

| Volumen der Hypothekarforderungen in CHF Millionen | 2003 | 2022 | Volumen-Wachstum in CHF | Anteil Wachstum nach Kanton am Volumenwachstum aller Raiffeisenbanken in der Schweiz in Prozent |

| Schweiz | 74’154 | 203’656 | 129’502 | 100% |

| Zürich | 1’905 | 16’799 | 14’893 | 12% |

| Bern | 5’713 | 18’689 | 12’976 | 10% |

| Aargau | 9’242 | 20’905 | 11’663 | 9% |

| Wallis | 4’898 | 15’652 | 10’754 | 8% |

| Tessin | 4’483 | 14’036 | 9’553 | 7% |

| Waadt | 2’877 | 12’029 | 9’152 | 7% |

| St. Gallen | 12’120 | 21’014 | 8’894 | 7% |

| Thurgau | 4’905 | 12’745 | 7’840 | 6% |

| Luzern | 4’024 | 11’236 | 7’211 | 6% |

| Freiburg | 3’549 | 10’618 | 7’069 | 5% |

| Solothurn | 6’082 | 10’333 | 4’251 | 3% |

| Graubünden | 2’627 | 6’622 | 3’995 | 3% |

| Genf | 1’184 | 4’871 | 3’688 | 3% |

| Baselland | 1’823 | 5’063 | 3’240 | 3% |

| Schwyz | 1’360 | 3’662 | 2’302 | 2% |

| Jura | 1’266 | 3’150 | 1’883 | 1% |

| Appenzell AR | 576 | 2’367 | 1’791 | 1% |

| Neuenburg | 799 | 2’453 | 1’654 | 1% |

| Zug | 1’980 | 3’622 | 1’642 | 1% |

| Basel-Stadt | 135 | 1’437 | 1’302 | 1% |

| Schaffhausen | 289 | 1’216 | 927 | 1% |

| Uri | 580 | 1’432 | 852 | 1% |

| Nidwalden | 810 | 1’592 | 782 | 1% |

| Obwalden | 486 | 1’066 | 580 | 0% |

| Glarus | 183 | 678 | 495 | 0% |

| Appenzell IR | 257 | 370 | 113 | 0% |

Fazit

Raiffeisen hat in der Schweiz im Hypothekargeschäft in den vergangenen knapp 25 Jahren erhebliche Marktanteile gewonnen. Dieses Wachstum kann auf mehrere Faktoren zurückgeführt werden: Zum einen hat die Raiffeisen Gruppe erfolgreich in urbanen Gebieten expandiert, insbesondere durch den strategischen Aufbau eigener Filialen. Zudem hat die Gruppe in Schlüsselkantonen wie Zürich, Bern, Aargau und Wallis signifikantes Volumenwachstum verzeichnet. Der Erfolg in diesen Kantonen hat substanziell zum Wachstum des Marktanteils von Raiffeisen in der ganzen Schweiz beigetragen. Die Fokussierung auf das Hypothekargeschäft sowie eine kundenorientierte Strategie haben Raiffeisen in der Schweiz zu einem bedeutenden Akteur im Hypothekenmarkt gemacht. Die Raiffeisenbanken konnten insbesondere von stabilen Marktbedingungen im heimischen Immobilienmarkt profitieren.

[1] Die Anzahl der Mitarbeitenden stieg von 5’000 im Jahr 2000 auf 9’901 im Jahr 2022 (VZÄ). Die Anzahl Genosschafter:innen stieg von 920’227 auf 2’001’499. Die Bilanzsumme stieg von CHF 69 auf 284 Milliarden. Vgl. Geschäftsberichte der Raiffeisen Gruppe der Jahre 2000 und 2022.

[2] Die nachfolgenden Zahlenauswertungen basieren auf den Daten des Datenportals der Schweizerischen Nationalbank SNB. Entsprechende Zahlen zum Hypothekarmarkt auf kantonaler Ebene sind lediglich für die Jahre 2002 bis 2022 vorhanden. Vgl. https://data.snb.ch/, Inländische Hypothekarforderungen nach Standort der Pfandobjekte für ausgewählte Bankengruppen – Jährlich (Perspektive Stammhaus). Eine vertiefte Analyse des Hypothekarmarkts von 2003 bis 2019 finden Sie auch in der IFZ Retail Banking Studie 2020 (Lengwiler und Amrein, 2020).

Kommentare

1 Kommentare

Jochen Wölpert

29. Januar 2024

Vielen Dank Andi für die interessante Analyse. Insbesondere der Fakt, dass die Grossbanken nahezu 10% verloren haben (bereinigt um die NAB) und dies zu Raiffeisen, KBs und den übrigen Banken geflossen ist, ist sehr spannend. Gibt es denn noch mehr Details, was hinter der erwähnten Fokussierung auf das Hypothekargeschäft und der Kundenorientierung der Raiffeisen in diesem spezifischen Bereich steckt? Denn die Raiffeisenbanken waren in der Lage mit Abstand am meisten Marktanteile zu gewinnen.

Danke für Ihren Kommentar, wir prüfen dies gerne.