19. August 2024

Jede vierte Person in der Schweiz ist Raiffeisen Mitglied – in einigen Kantonen sogar jede zweite

Die Raiffeisen Gruppe hat über 2 Millionen Genossenschafterinnen und Genossenschafter sowie 3.66 Millionen Kundinnen und Kunden in der Schweiz. Damit sind mehr als 25% der Schweizer Bevölkerung Mitglied bei der Raiffeisen Genossenschaft. Die Unterschiede zwischen den Kantonen sind jedoch erheblich. Im heutigen Blog zeigen wir, wie sich die Anzahl der Mitglieder in den letzten zwei Jahrzehnten entwickelt hat und in welchen Kantonen die Raiffeisen-Mitgliedschaft besonders verbreitet ist. Zudem erläutern wir die Bedeutung der Genossenschafter für das weitere Wachstum von Raiffeisen.

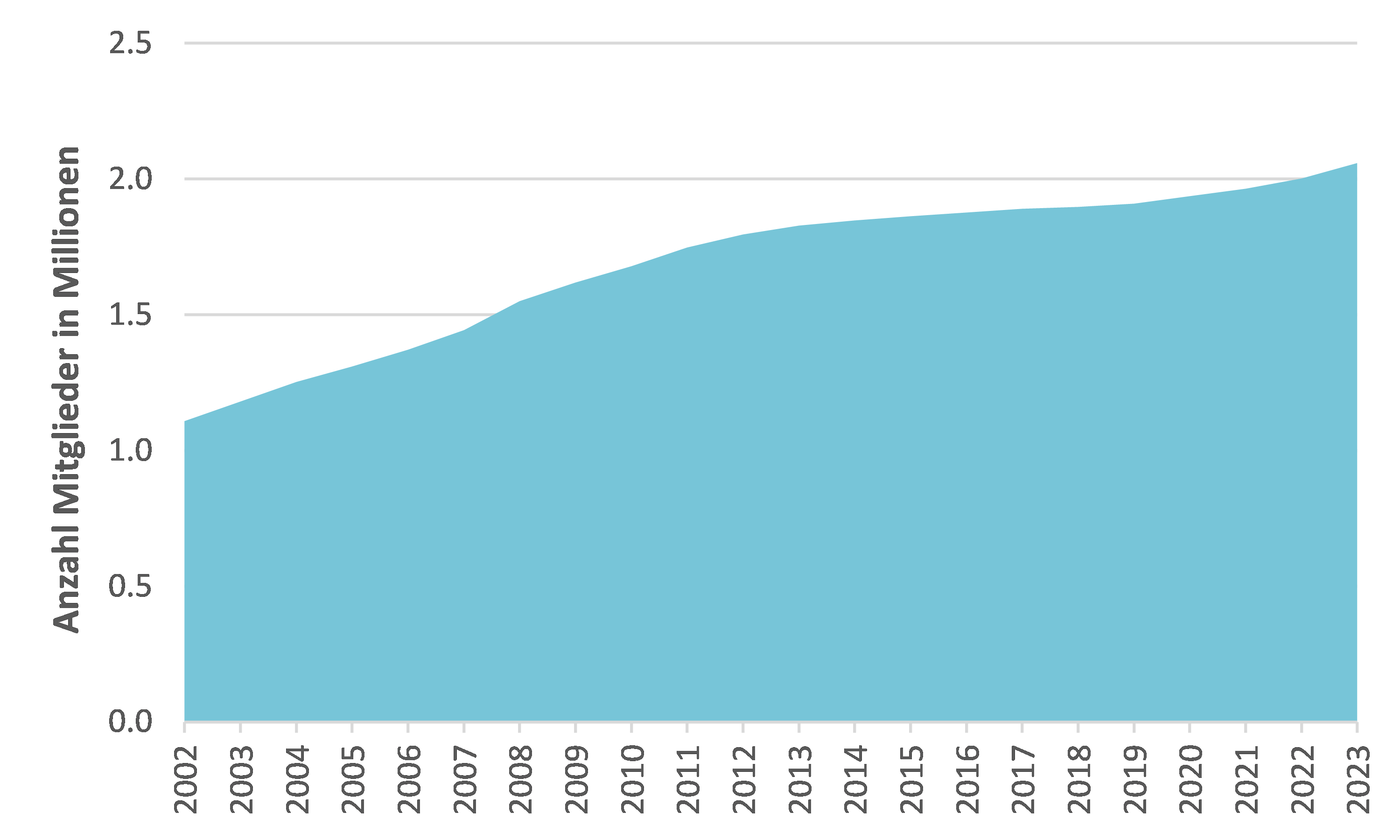

Vor 20 Jahren zählte Raiffeisen 1’180’700 Genossenschafterinnen und Genossenschafter, was etwa 16 Prozent der Gesamtbevölkerung der Schweiz ausmachte. Seitdem haben sich diese Zahlen erheblich entwickelt. Das Wachstum war insbesondere zwischen 2002 und 2011 mit durchschnittlich über 5.2 Prozent besonders stark. So zählte man im Jahr 2011 bereits 1.75 Millionen Genossenschafter. Seitdem sind die Wachstumsraten abgeflacht und betragen durchschnittlich nur noch rund 1.25 Prozent pro Jahr. Im Jahr 2022 hat Raiffeisen die 2-Millionen-Grenze überschritten. Ende 2023 zählte die Genossenschaft 2’057’532 Mitglieder (vgl. Abbildung 1).

Abbildung 1: Entwicklung der Anzahl Raiffeisen-Genossenschafter, 2002 bis 2023[1]

Mehr als ein Viertel der Schweizer Bevölkerung sind heute Genossenschafter bei der Raiffeisen. Die Unterschiede zwischen den Kantonen sind dabei erheblich, wie Tabelle 1 zeigt. Im Kanton Appenzell Innerrhoden sind knapp 55 Prozent der Bevölkerung Genossenschafterin oder Genossenschafter einer Raiffeisenbank. Auch in Nidwalden liegt der Anteil über der 50-Prozent-Marke. In den Kantonen Uri, Wallis, St. Gallen, Jura, und Solothurn liegt der Anteil der Raiffeisen-Mitglieder an der Gesamtbevölkerung zwischen 40 und 46 Prozent. Am anderen Ende der Tabelle finden sich die Kantone Bern, Glarus, Neuenburg, Waadt, Schaffhausen, Genf und Zürich mit Werten von unter 20 Prozent. In der Tendenz sind Kantone mit einer starken Raiffeisen-Präsenz eher ländlich geprägt. In eher urbanen Kantonen wie Basel-Stadt, Zürich oder Genf haben die Raiffeisenbanken verhältnismässig weniger Mitglieder. Es muss aber auch auf die unterschiedliche Grösse der Kantone hingewiesen werden. Im Kanton Zürich – auf dem zweitletzten Rang, was die Anteil Mitglieder im Verhältnis zur Bevölkerung angeht – gelang den Raiffeisenbanken in den vergangenen zwanzig Jahren das grösste Wachstum mit einem Plus von über 95’000 neuen Mitgliedern (+327%). Ebenfalls markante Zuwächse gab es in St. Gallen und Aargau mit etwa 85’000 (+63%) respektive 83’000 (+64%) neuen Raiffeisen Mitgliedern.

| Kanton | Anteil Raiffeisen-Genossenschafter / Bevölkerung pro Kanton 2023 | Anteil Raiffeisen-Genossenschafter / Bevölkerung pro Kanton 2003 |

| Appenzell Innerrhoden | 54.92% | 36.63% |

| Nidwalden | 51.69% | 33.53% |

| Uri | 45.50% | 34.25% |

| Wallis | 44.61% | 31.29% |

| St Gallen | 42.17% | 29.83% |

| Jura | 40.93% | 30.88% |

| Solothurn | 40.79% | 39.09% |

| Thurgau | 37.66% | 30.94% |

| Obwalden | 35.54% | 24.65% |

| Tessin | 34.60% | 24.24% |

| Freiburg | 34.46% | 22.55% |

| Zug | 32.77% | 26.45% |

| Luzern | 32.65% | 22.58% |

| Appenzell Ausserrhoden | 31.82% | 20.86% |

| Graubünden | 30.58% | 23.40% |

| Aargau | 29.95% | 23.21% |

| Schwyz | 28.10% | 18.16% |

| Baselland | 20.61% | 10.25% |

| Bern | 18.23% | 12.17% |

| Glarus | 18.23% | 8.63% |

| Neuenburg | 17.07% | 9.29% |

| Waadt | 14.44% | 9.50% |

| Schaffhausen | 11.81% | 6.94% |

| Genf | 9.41% | 4.96% |

| Zürich | 7.85% | 2.32% |

| Basel-Stadt | 4.38% |

Tabelle 1: Raiffeisen Anzahl Mitglieder im Verhältnis zur Bevölkerung pro Kanton 2003 und 2023[2]

Vorteile für Genossenschafter

Grundsätzlich kann man Kundin oder Kunde bei Raiffeisen sein, ohne Mitglied zu werden. Eine Ausnahme besteht, wenn man eine Hypothek bei einer Raiffeisenbank abschliesst – dann ist eine Mitgliedschaft Pflicht. Personen ab 18 Jahren in der Schweiz haben die Möglichkeit, einen Anteilsschein für CHF 200 zu zeichnen und somit Mitglied bei Raiffeisen zu werden. Gemäss den Vorgaben von Raiffeisen Schweiz kann man maximal Anteile im Wert von CHF 20’000 (100 Scheine zu je CHF 200) erwerben. Viele Banken haben diese Limite aber tiefer angesetzt.

Genossenschafter profitieren neben Mitbestimmungsrechten am Unternehmen auch von Vorzugskonditionen für verschiedene Bankprodukte, wie beispielsweise höhere Zinssätze. Darüber hinaus erhalten sie vergünstigte Freizeitangebote, Einladungen zu Veranstaltungen (z.B. Kino am See), kostenlosen Zutritt in viele Museen (Museumspass) und eine – je nach Betrachtungsweise – einigermassen attraktive Verzinsung auf das einbezahlte Genossenschaftskapital. Aktuell beträgt die «Zinsdividende» auf dem Anteilsschein beispielsweise bei der Raiffeisenbank rechter Zürichsee oder bei Raiffeisen Luzern je 3.25 Prozent oder bei der Raiffeisenbank Zürich Flughafen 2.5 Prozent.

Warum Genossenschafter für die Raiffeisen wichtig sind

Die Genossenschafterinnen und Genossenschafter tragen nicht nur zur Kundenbindung bei, sondern stärken durch ihre gezeichneten Anteile auch das Eigenkapital der Raiffeisenbanken, was für deren Wachstumsstrategien wichtig ist. Neben der Bildung von Reserven aus Unternehmensgewinnen können die Raiffeisenbanken ihr Eigenkapital auch dann erhöhen, wenn sie neue Mitglieder gewinnen oder bestehende Mitglieder ihre Anteile aufstocken. Es ist in diesem Zusammenhang auch zu beachten, dass bei einem Todesfall eines Raiffeisen-Genossenschafters die Anteile von Raiffeisen zurückbezahlt und die Mitgliedschaft nicht vererbt wird. Wenn eine Raiffeisenbank viele ältere Mitglieder hat und die Erbinnen und Erben nicht als neue Mitglieder gewonnen werden können, kann dies zu einer Reduktion des Eigenkapitals führen (natürlich kann dies durch weitere Gewinnrückbehalte kompensiert werden). Wie ein Blick in einzelne Bilanzen von Raiffeisenbanken zeigt, sind die Bedeutung des Genossenschaftskapitals im Verhältnis zum gesamten Eigenkapital und auch die Zuwächse im Bereich des Genossenschaftskapitals sehr unterschiedlich.

Eine Haftung der Genossenschafterinnen und Genossenschafter über den Genossenschafts-Anteil hinaus ist bei Raiffeisen ausgeschlossen. Bis 1989 waren Genossenschafts-Mitglieder noch unbeschränkt solidarisch haftbar. Danach wurde die Haftung auf eine Nachschusspflicht von CHF 8000.- reduziert, welche 2014 abgeschafft wurde. Historisch gesehen waren solche Solidarhaftungen und Nachschusspflichten vor allem für die regulatorischen Eigenmittelanforderungen relevant, da diese teilweise als Eigenkapital angerechnet werden konnten und somit zur Erfüllung der Kapitalvorschriften beitrugen.[3]

Fazit

Die Raiffeisen Gruppe hat sich in den letzten zwei Jahrzehnten beeindruckend entwickelt und zählt heute über zwei Millionen Genossenschafterinnen und Genossenschafter sowie 3.66 Millionen Kundinnen und Kunden in der Schweiz. Jede vierte in der Schweiz wohnhafte Person ist Mitglied einer Raiffeisen Genossenschaft. Wie oben aufgezeigt variiert die Verbreitung der Mitgliedschaft jedoch stark zwischen den Kantonen, was auf historische Entwicklungen, regionale Unterschiede und spezifische Marktbedingungen zurückzuführen ist. Die Genossenschafter sind wichtig für die Raiffeisen als Kundinnen und Kunden der Bank («emotionales Kundenbindungselement»). Sie tragen aber natürlich auch zur Stärkung des Eigenkapitals bei.

Bei weiterem Wachstum und im Hinblick auf die neuen Eigenmittelvorschriften von Basel III final (abhängig vom Geschäftsmodell, dem derzeit verfügbaren Eigenkapital und den ausstehenden Krediten) werden die Raiffeisen Genossenschaften zusätzliches Eigenkapital benötigen. Neben der Bildung von Reserven aus Unternehmensgewinnen wird die Gewinnung neuer Mitglieder oder die Erhöhung der Anteile bestehender Mitglieder – besonders angesichts des «natürlichen» Wegfalls von Mitgliedern – daher weiterhin wichtig für die langfristige Entwicklung der Raiffeisenbanken sein.

[1] Daten: Geschäftsberichte der Raiffeisen Gruppe, 2002-2023 und entsprechende Tabellen zu «Raiffeisen in den Kantonen»

[2] Daten: Geschäftsberichte der Raiffeisen Gruppe, 2003 und 2023 und entsprechende Tabellen zu «Raiffeisen in den Kantonen»; Bundesamt für Statistik (2024). Bevölkerung. Online (10.07.2024): https://www.bfs.admin.ch/bfs/de/home/statistiken/bevoelkerung.html

[3] Vgl. dazu Amrein, S. (2024). Capital in Banking. Cambridge University Press. Online: https://www.cambridge.org/9781009276894. Amrein, S. (2018), ‘Eigenmittel der Schweizer Banken im historischen Kontext’, in Krisenfeste Schweizer Banken? Die Regulierung von Eigenmitteln, Liquidität und «Too big to fail». Hrsg.: Armin Jans, Christoph Lengwiler, Marco Passardi. Zürich: NZZ Libro.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.