16. Dezember 2024

Hybride Anlageberatung bei Schweizer und Liechtensteiner Retail- und Universalbanken

Im Herbst 2024 führten der Banking-Trendscout e.foresight und das Institut für Finanzdienstleistungen Zug (IFZ) erstmals eine umfassende Studie zur hybriden Anlageberatung für Privatkunden durch. Dabei wurden in einer repräsentativen Umfrage die digitalen Interaktionspräferenzen Schweizer Anlageberatungskunden erfasst, während eine Anbieterumfrage Einblicke in die aktuellen und geplanten Angebote entlang der Anlageberatungs-Journey lieferte. Die wichtigsten Ergebnisse und Erkenntnisse präsentieren wir heute im Blog.

Mit hybriden Modellen sind grundsätzlich Interaktionsmodelle gemeint, bei denen bestimmte Dienstleistungen in der Anlageberatungs-Journey über mehrere Kommunikationskanäle bezogen werden können. In der Studie wird dabei unterschieden zwischen:

- physischen Kanälen (z.B. Filialberatung),

- Remote-Kanälen der menschlichen Beratung (z.B. Videoberatung, Telefonberatung),

- der digitalen Selbstbedienung (z.B. User-gesteuert oder mit Chatbot).

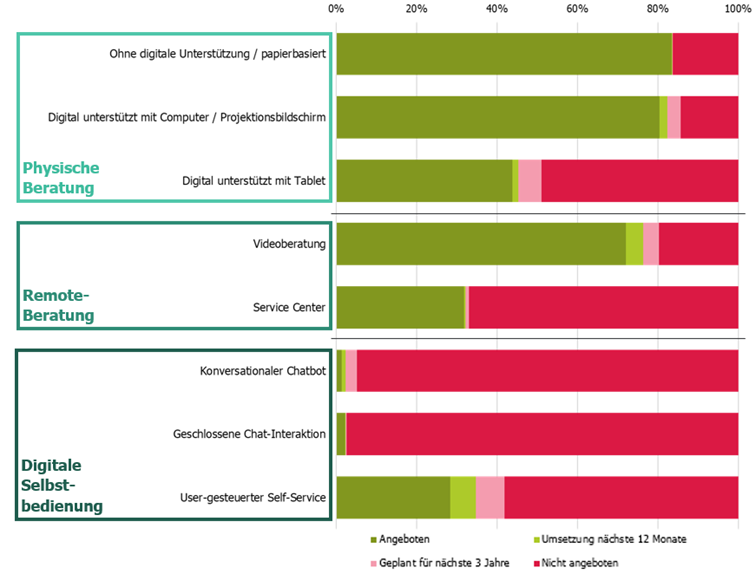

Welche Kommunikationskanäle bieten Banken heute an?

Anhand einer systematischen Anbieterumfrage mit 35 Teilnehmern, vorwiegend Banken, wurde analysiert, welche Interaktionsformen entlang der Anlageberatungs-Journey bereits implementiert sind oder in Planung stehen. Dabei stand die portfoliobezogene Beratung im Sinne von FIDLEG im Zentrum. Sowohl Fondlösungen als auch Vermögensverwaltungs- und Advisory-Mandate wurden berücksichtigt.

- Physische Kanäle und die Videoberatung sind heute bei allen Anlagelösungen nahezu flächendeckend entlang der gesamten Anlageberatungs-Journey im Einsatz. Während die Videoberatung den funktionalen Abdeckungsgrad der physischen Beratung noch nicht erreicht hat, wird erwartet, dass sie dies innerhalb der nächsten drei Jahre nachholt.

- Die digitale Selbstbedienung konzentriert sich derzeit auf frühe Phasen der Anlageberatungs-Journey, wie die Informationsbeschaffung, sowie auf administrative Prozesse. Chatbots werden heute kaum genutzt. Zukünftige Investitionen konzentrieren sich vor allem auf den Ausbau der digitalen Selbstbedienung ohne Chatbots. Die wenigen geplanten Investitionen bei Chatbots zielen überwiegend auf konversationale Lösungen, etwa GenAI-basierte Systeme, ab.

Abbildung 1: Anteil der Anbieter nach Beratungskanälen (Durchschnitt aller Journey-Schritte für Fonds, VV- und Advisory-Mandate) (e.foresight/IFZ 2024)

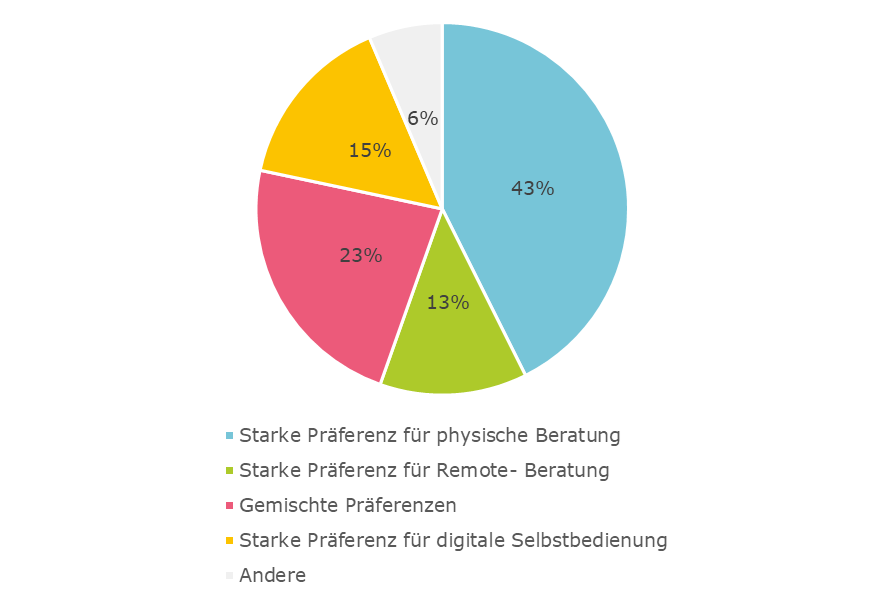

Welche Kommunikationskanäle bevorzugen Schweizer Anlageberatungskunden?

Die Anbietersicht wurde durch eine repräsentative Bevölkerungsumfrage ergänzt, bei der rund 1000 Schweizer Anlageberatungskunden zu ihren bevorzugten Kommunikationskanälen entlang der Anlageberatungs-Journey befragt wurden. Durch eine systematische Cluster-Analyse konnten vier unterschiedliche Kundentypen identifiziert werden (siehe Abbildung 2).

- Kundentyp 1 «Starke Präferenz für physische Beratung» bevorzugt physische Beratungsinteraktionen für die meisten Schritte der Anlageberatungs-Journey (43% der Schweizer Anlageberatungskunden),

- Kundentyp 2 «Starke Präferenz für Remote-Beratung» hat eine starke Präferenz für menschliche Beratung über Remote-Kanäle für die meisten Schritte der Anlageberatungs-Journey (13% der Schweizer Anlageberatungskunden),

- Kundentyp 3 «Gemischte Präferenzen» wünscht menschliche Beratungsinteraktionen bei strategischen Schritten, jedoch digitale Selbstbedienungsfunktionen für administrative und transaktionale Schritte der Anlageberatungs-Journey (23% der Schweizer Anlageberatungskunden),

- Kundentyp 4 «Starke Präferenz für digitale Selbstbedienung» bevorzugt tendenziell die digitale Selbstbedienung für nahezu alle Schritte der Anlageberatungs-Journey (15% der Schweizer Anlageberatungskunden).

Abbildung 2: UnterscheidbareKundengruppen bei der Anlageberatung (e.foresight/IFZ 2024)

Wie gut decken Schweizer Banken die vier Kundengruppen ab?

Die Ergebnisse der Studie zeigen, dass in der Schweizer Bankenindustrie derzeit zwei hybride Interaktionsmodelle dominieren:

- Hybride menschliche Beratung: Kombination aus physischer Beratung und Videoberatung.

- Voll-hybrides Modell: Kombination aus physischer Beratung, Videoberatung und digitaler Selbstbedienung.

Modelle, die stärker auf die digitale Selbstbedienung setzen, werden seltener angeboten. Dies führt dazu, dass Kundengruppen 3 und 4, welche die digitale Selbstbedienung ganz oder teilweise bevorzugen, von Schweizer Banken nur teilweise abgedeckt werden.

Fazit:

Aktuell steht für einfache Prozessschritte eine Reihe digitaler Optionen zur Verfügung, während strategisch komplexere Beratungsleistungen weiterhin stark über menschliche Interaktionen abgedeckt werden. Zukünftige Investitionen weisen jedoch auf eine klare Entwicklung hin: Der Ausbau digitaler Selbstbedienungsoptionen wird verstärkt vorangetrieben, und zwar entlang fast aller Schritte der Anlageberatungs-Journey.

Banken, die frühzeitig in digitale Kanäle investieren und diese gezielt mit bestehenden Interaktionsformen kombinieren, können nicht nur ihre Effizienz steigern, sondern auch die Erwartungen digital-affiner Kundengruppen besser erfüllen.

Die detaillierten Auswertungen und Analysen dieser Umfrage stehen exklusiv e.foresight-Kunden und den teilnehmenden Instituten zur Verfügung. Falls Sie Interesse an Analysen zu einzelnen Anbietern oder Peer-Gruppen sowie an vertieften Auswertungen der vier Kundengruppen haben, wenden Sie sich gerne an e.foresight: simon.ruettimann@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.