27. August 2025

Crypto Assets im Aufschwung: Wachstum und steigende Akzeptanz

Crypto Assets haben in den letzten zwölf Monaten weiter an Bedeutung gewonnen. Neben den teilweisen rasanten Kursentwicklungen ist auch das Ökosystem in der Schweiz und dem Fürstentum Liechtenstein mit verschiedensten Anbietern gewachsen. Der Markt rückt zudem stärker in den Fokus institutioneller Investoren. Dies zeigt die neueste «Crypto Assets Study 2025» der Hochschule Luzern.

Zusammenfassung der Studie im Video

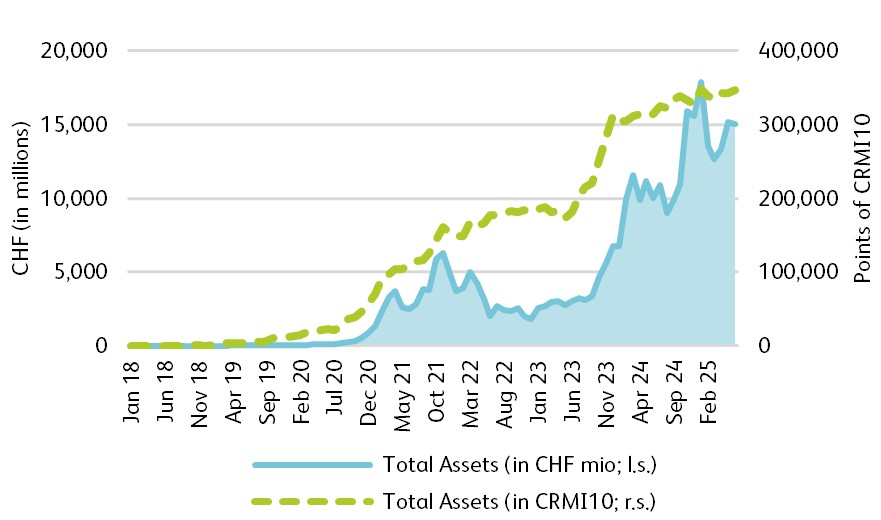

Der Markt für Vermögenswerte auf der Blockchain (Crypto Assets) hat im vergangenen Jahr deutlich an Fahrt aufgenommen. Mitte 2025 belief sich der Gesamtwert aller Crypto Assets weltweit auf rund 3.5 Billionen US-Dollar. Auch in der Schweiz und im Fürstentum Liechtenstein entwickelte sich der Markt dynamisch: Das verwaltete Vermögen (AuM) in indirekten Anlageprodukten wie Fonds oder börsengehandelten Produkten wuchs bis Juni 2025 auf rund 15 Milliarden Franken. Damit ist das Volumen innert zwölf Monaten um rund zwei Drittel gestiegen (Abbildung 1). Während das nominale AuM dieser Produkte im Beobachtungszeitraum schwankte (blaue Linie), zeigte das preisbereinigte AuM (grün gestrichelte Linie) einen vergleichsweise stetigen Anstieg, was auf Nettozuflüsse von neuem Kapital hinweist.

Abbildung 1: Monatliche Gesamtvermögenswerte von Crypto-Asset-bezogenen ETPs und Open-End-Fonds (Quellen: Morningstar Direct, Bloomberg).

Das Schweizer und Liechtensteiner Crypto-Ökosystem wächst weiter

Ein Wachstum zeigt sich auch bei der Anzahl Unternehmen in der Schweiz und Lichtenstein, die Dienstleistungen für Crypto-Asset-Investitionen anbieten. Waren es vor einem Jahr noch 359 Unternehmen, sind es Mitte 2025 insgesamt 407. Dies entspricht einem Wachstum von über 13 Prozent. Dabei konzentriert sich der Markt für Crypto Assets nach wie vor auf die Kantone Zug und Zürich: Über 60 Prozent der Unternehmen aus dem Crypto-Asset-Bereich sind in diesen beiden Kantonen angesiedelt. Weitere wichtige Standorte sind das Fürstentum Liechtenstein mit rund 10 Prozent und Genf mit etwa 9 Prozent der Unternehmen.

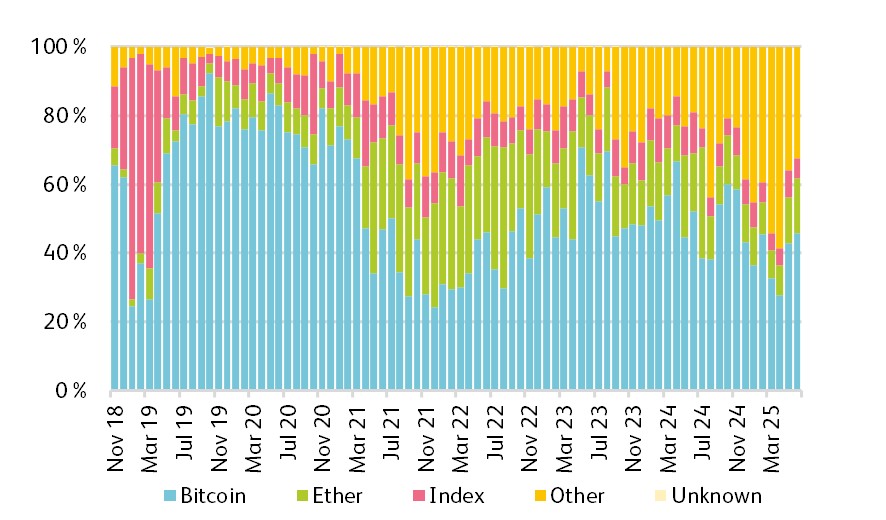

Mehr Produkte, aber Handelsvolumen ohne klare Tendenz.

Die Anzahl indirekter Anlageprodukte an Schweizer Börsen, darunter Exchange Traded Products und strukturierte Produkte, ist weiter gestiegen. Die Handelsvolumen für diese Produkte an der SIX Swiss Exchange wiesen jedoch Schwankungen auf. Auffällig ist dabei, dass die Handelsvolumen verhältnismässig stärker bei indirekten Produkten auf andere Crypto Assets als bei solchen auf Bitcoin zugenommen haben (Abbildung 2). Das gesamte Handelsvolumen zeigt jedoch keine klare Tendenz und verzeichnet im Vergleich zu Juni 2024 kein signifikantes Wachstum. Dieses Muster zeigt sich nicht nur bei indirekten Anlagen, einschliesslich des Handels an Crypto-Derivatebörsen, sondern auch bei direkten Anlagen an zentralisierten und dezentralisierten Crypto-Börsen, wobei die Derivatemärkte den grössten Anteil der gesamten Handelsaktivität ausmachen.

Abbildung 2: Monatliche Anteile des Handelsvolumens nach Basiswert (Quellen: SIX).

Erste Anzeichen von institutionellen Investoren

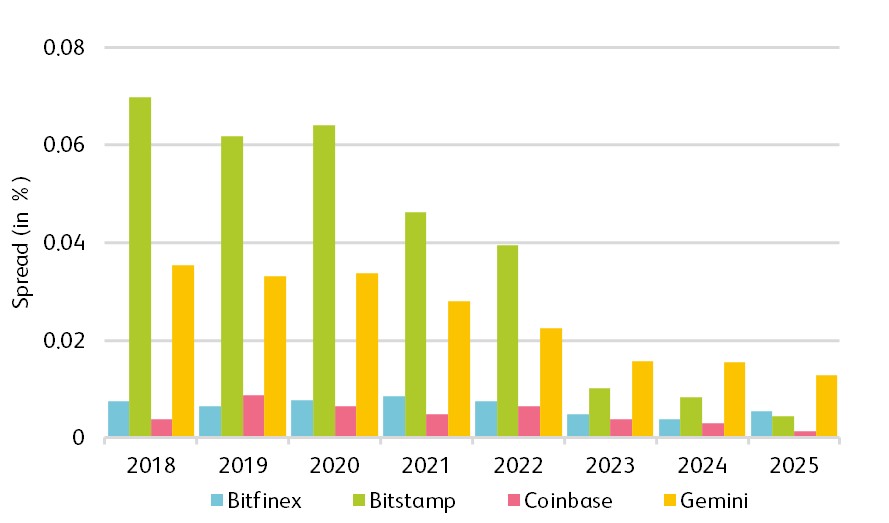

Professionelle Investoren wie Banken und Family Offices scheinen sich zunehmend im Markt zu engagieren. Institutionelle Marktteilnehmer lassen sich zwar nicht direkt in Handels- und Blockchain-Daten identifizieren, doch gewisse Indizien deuten darauf hin. Dazu zählen etwa typische Muster wie rückläufige Bid-Ask-Spreads für Bitcoin auf Crypto-Börsen (Abbildung 3), was auf eine steigende Liquidität infolge der Präsenz institutioneller Investoren hindeuten könnte.

Abbildung 3: Jährliche durchschnittliche Bid-Ask-Spreads für Bitcoin auf Bitfinex, Bitstamp, Coinbase und Gemini (Quelle: Bitcoinity (online)).

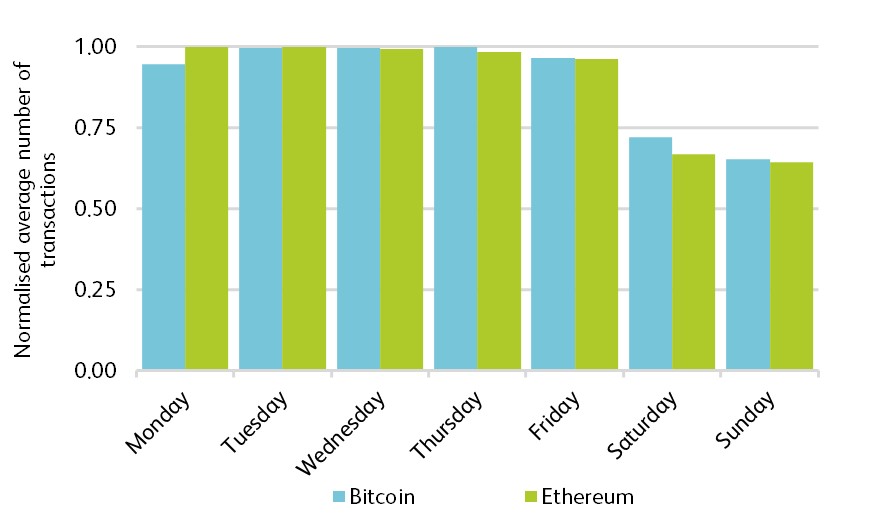

Weitere Hinweise auf die Präsenz institutioneller Investoren im Bereich von Crypto Assets liefern Daten aus der Bitcoin- und der Ethereum-Blockchain. So zeigt sich beispielsweise eine höhere normalisierte Anzahl von Transaktionen mit einem Volumen von über 100’000 USD an Wochentagen im Vergleich zu Wochenenden, also an Geschäftstagen, an denen institutionelle Anleger typischerweise aktiv sind (Abbildung 4). Für Ethereum gilt zudem, dass grosse Wallets ihre Bestände selbst in Marktabschwüngen weitgehend stabil halten und einen erheblichen Anteil langfristiger Positionen aufweisen. Solche Beobachtungen sprechen insgesamt für ein Engagement institutioneller Anleger im Crypto-Asset-Markt, was dem Markt Stabilität und Glaubwürdigkeit verleihen könnte. Allerdings verhindert die Anonymität von Blockchain-Adressen eine eindeutige Zuschreibung ohne verifizierte Identitätsdaten.

Abbildung 4: Durchschnittliche Anzahl grosser Bitcoin- und Ethereum-Transaktionen nach Wochentag.

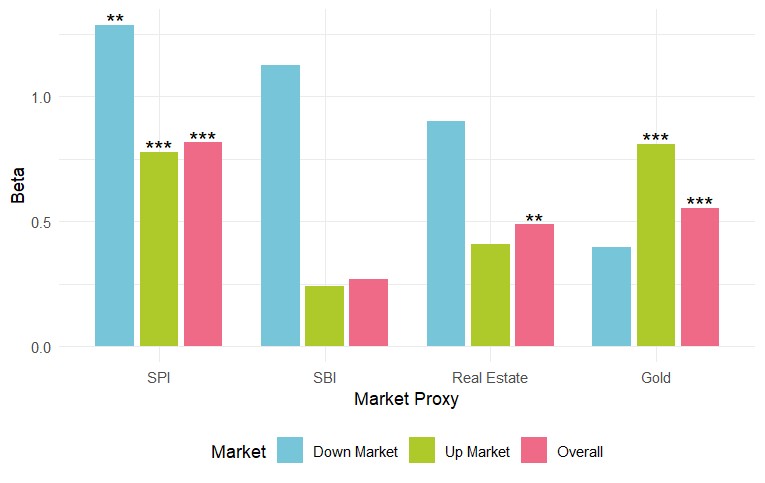

Bitcoin war nicht das neue Gold

Vor dem Hintergrund der wachsenden Bedeutung von Bitcoin als potenzieller Bestandteil traditioneller Portfolios stellt sich die Frage, wie stark seine Renditen mit klassischen Anlageklassen zusammenhängen und welchen Beitrag er zur Portfoliodiversifikation leisten kann. Dies wird mithilfe eines Beta-Ansatzes auf Basis einer linearer Regression untersucht. Unterschieden wird zwischen Upside-Beta (in Phasen positiver Marktentwicklung des Proxys) und Downside-Beta (in Phasen negativer Marktentwicklung), um asymmetrisches Risikoverhalten sichtbar zu machen (Abbildung 5). Die Analyse verdeutlicht, dass Bitcoin am stärksten mit Aktien und Gold korreliert war, wobei das Downside-Beta gegenüber Aktien höher ausfällt als das Upside-Beta. Aufbauend auf diesen Ergebnissen zur Risikosensitivität untersucht die anschliessende Portfolioanalyse, welchen konkreten Einfluss die Einbindung von Bitcoin und Gold auf Rendite, Volatilität, Maximum Drawdown und risikobereinigte Performance hat. In der Portfolioanalyse erzielte die Allokation mit Bitcoin die höchsten Renditen, geht jedoch mit erhöhter Volatilität und tieferen Drawdowns einher. Gold wirkte dagegen stabilisierend, liefert aber geringere Erträge. Die Kombination aus Bitcoin und Gold erzielte sowohl die höchste risikobereinigte Performance (Sharpe Ratio) als auch den höchsten Gesamtertrag und zeigte damit die potenziell komplementäre Rolle beider Assets in einer diversifizierten Allokation. Der maximale Drawdown konnte mit dieser Allokation allerdings nicht reduziert werden. Ein grundsätzliches Problem ist, dass sich viele Portfoliooptimierungsansätze an den Entwicklungen der Vergangenheit orientieren. Hier besteht noch Bedarf für weitere Analysen in verschiedenen Marktzyklen.

Abbildung 5: Geschätzte Beta-Koeffizienten von Bitcoin in Bezug auf traditionelle Anlageklassen unter Aufwärts-, Abwärts- und Gesamtmarktbedingungen

Blockchain trifft Kassenobligation

Tokenisierte Vermögenswerte treffen aktuell auf ein breites Interesse seitens des Finanzsektors. Bereits heute gibt es in der Schweiz tokenisierte Obligationen und Aktien, die über regulierte Plattformen emittiert und gehandelt werden. Franken-basierte Stablecoins haben sich, im Gegensatz zu ihren USD-basierten Pendants, bislang aber nicht entwickeln können. Ideen wie tokenisierte Bilanzpositionen, wie zum Beispiel Kassenobligationen, könnten jedoch neue Anwendungsfälle darstellen.

Was sind Crypto Assets?

Crypto Assets sind digitale Repräsentationen wie Forderungen, Werte oder Rechte, die auf einem dezentralen Register (wie einem Blockchain-Protokoll) in Form von Token ausgegeben werden.

Crypto Assets Study 2025

Die Hochschule Luzern veröffentlicht zum fünften Mal die jährliche «Crypto Assets Study». Diese bietet eine umfassende Übersicht zum Investment-Ökosystem für Crypto Assets in der Schweiz und Liechtenstein. Ermöglicht wurde die Studie durch die Unterstützung von Finnova, Inventx, dem Kanton Zug, SFTI / Swiss Fintech Innovations, SIX, Swiss Bankers Prepaid Services und der Zürcher Kantonalbank. Download der Studie.

Research Partners

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.