23. Februar 2026

Der Weg zur Bankfiliale: Wie weit ist zu weit?

Die wichtigste Eigenschaft einer Bankfiliale ist für Kundinnen und Kunden eine kurze Anreisezeit. Tatsächlich benötigen Schweizerinnen und Schweizer im Durchschnitt nur 13 Minuten bis zur nächsten Filiale, wären aber bereit, bis zu 24 Minuten zurückzulegen. Trotz des anhaltenden Rückgangs der Anzahl Bankfilialen bestehen aufgrund der weiterhin hohen Filialdichte somit nach wie vor Spielräume für weitere Schliessungen. Dies zeigt unsere aktuelle Studie auf Basis einer repräsentativen Befragung der Schweizer Bevölkerung.

Über die Schliessungen von UBS- und Credit Suisse-Filialen im Zusammenhang mit der Übernahme der CS wurde medial ausführlich berichtet. Das «Filialsterben» löste gemäss verschiedenen Beiträgen sogar «Sorgenfalten» bei der Kundschaft aus (z.B. hier).

Unsere Auswertungen in der IFZ Retail Banking-Studie 2025 zeigen, dass eine kurze Reisezeit das wichtigste Kriterium einer Filiale ist. Insgesamt 66 Prozent der im Rahmen unserer Umfrage befragten Personen geben an, dass ihnen die Anreisezeit wichtig oder sehr wichtig ist. Ausgedehnte Öffnungszeiten (als zweitwichtigstes Kriterium) sind 51 Prozent der Befragten wichtig.[1] Doch welche Erwartungen haben Kundinnen und Kunden an die räumliche Nähe von Filialen und wie viel Distanz sind sie bereit zu akzeptieren? Und: In welchem Ausmass tragen die Filialschliessungen der vergangenen Jahre zu einer Verschlechterung der Versorgungssituation bei?

Anzahl Bankfilialen geht stark zurück

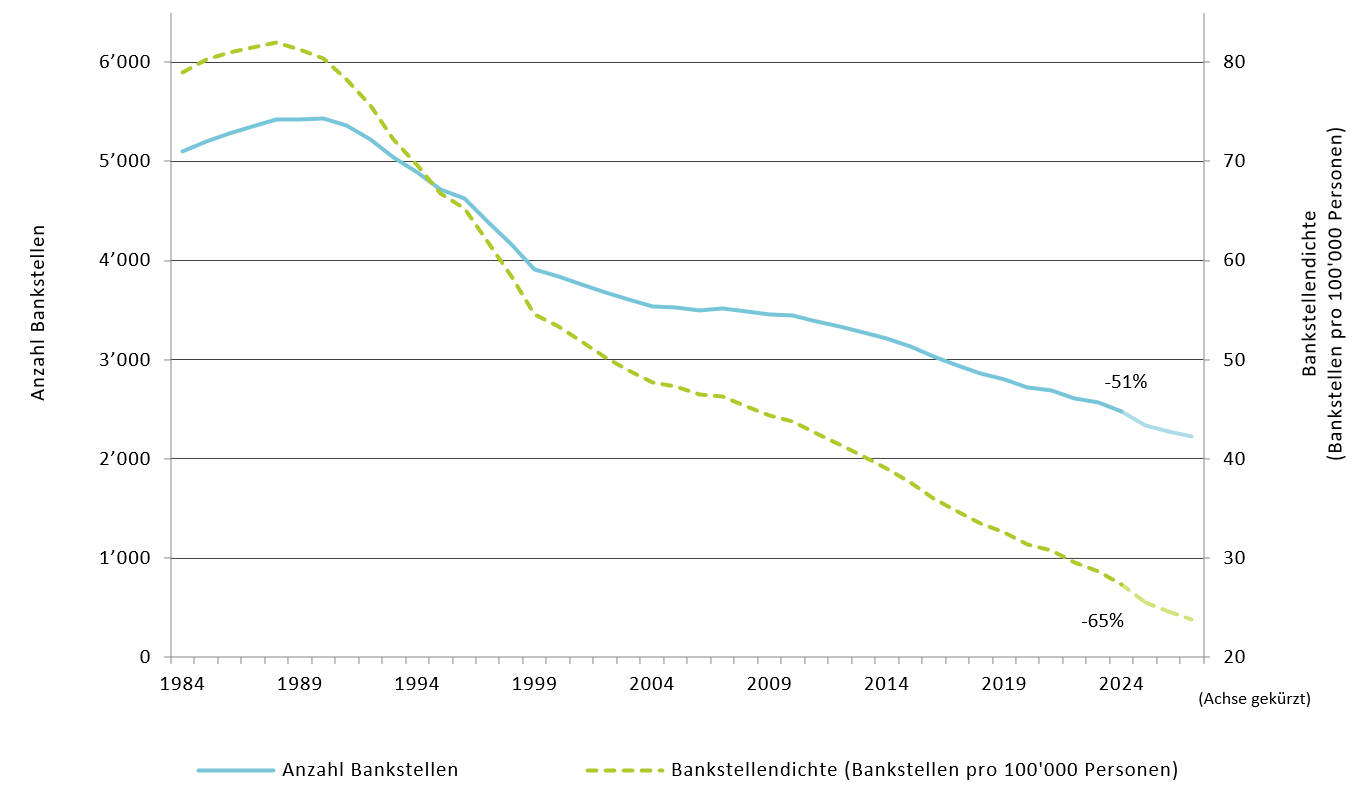

Im Jahr 1990 gab es in der Schweiz noch 5’427 Bankfilialen (vgl. Abbildung 1). In den darauffolgenden Jahren setzte ein deutlicher Abwärtstrend ein: Bis zur Jahrtausendwende reduzierte sich die Anzahl der Filialen um knapp 30 Prozent (-1’585 Filialen, siehe auch hier und hier für frühere Blogbeiträge zu diesem Thema)[2].

Während die Filialpräsenz abnahm, wuchs die Bevölkerung in der Schweiz zwischen 1990 und 2024 von 6.8 auf 9 Millionen[3]. In der Konsequenz reduzierte sich die Anzahl Bankstellen pro Einwohnerin und Einwohner stark. Die Bankstellendichte erreichte ihren Höhepunkt im Jahr 1988, als auf 100’000 Personen in der Schweiz 82 Filialen kamen. Im Jahr 2024 gab es noch 27.4 Filialen pro 100’000 Einwohnerinnen und Einwohner.

Wir gehen davon aus, dass sich dieser Rückgang in den kommenden Jahren fortsetzt. Gemäss unserer Schätzung (siehe Abbildung 1) wird die Bankstellendichte bis Ende 2027 auf knapp 24 Filialen pro 100‘000 Einwohnerinnen und Einwohner sinken.

Abbildung 1: Anzahl Bankstellen (linke Achse) und Bankstellendichte (rechte Achse), 1984–2027 (Quellen: 1984–2024: BFS, SNB; *2025, 2026 und 2027: Schätzung der Autoren)

Viele Personen nehmen den Rückgang der Bankfilialen gar nicht wahr

Insgesamt wurden in der Schweiz in den letzten 5 Jahren 323 Bankfilialen geschlossen (jede 9. Filiale). Daher wollten wir von den Befragten wissen, wie sich für sie persönlich die Erreichbarkeit ihrer Bankfiliale in den letzten fünf Jahren verändert hat (Wegzeit zur Hauptbank).

Unsere Ergebnisse verdeutlichen, dass die Mehrheit der Kundinnen und Kunden den starken Rückgang an Bankfilialen kaum als spürbare Veränderung erlebt: 71 Prozent stufen die Situation als unverändert ein. Nur 15 Prozent geben an, dass sich die Bedingungen (stark) verschlechtert haben, 6 Prozent sehen gar eine Verbesserung (vgl. Tabelle 1). Insgesamt bewerten rund 77 Prozent der Befragten die Situation als mindestens stabil oder besser; weitere 7 Prozent konnten diese Frage nicht beantworten.

Personen mit einer Hauptbankbeziehung bei Raiffeisen beurteilen die Entwicklung der Bankversorgung deutlich positiver als Kundinnen und Kunden, deren Hauptbank PostFinance oder die UBS ist. Die Kundschaft der Kantonalbanken liegt in ihrer Einschätzung diesbezüglich etwa im Mittelfeld. Die unterschiedliche Beurteilung überrascht insofern, als die verschiedenen Bankengruppen ihre physische Präsenz in den vergangenen fünf Jahren (2020–2024) in ähnlichem Ausmass reduziert haben. Während die Raiffeisenbanken 6.1 Prozent ihrer Filialen schlossen, waren es bei den Kantonalbanken 5.6 Prozent. Ein ähnliches Bild zeigt sich bei den Grossbanken: Zwar hat die UBS im Jahr 2024 – dem ersten Jahr nach der Übernahme der Credit Suisse – etwa jede sechste Filiale geschlossen, dabei handelte es sich jedoch grösstenteils um Zusammenlegungen von nahe beieinanderliegenden UBS- und Credit Suisse-Standorten. In den Jahren zuvor waren die beiden Grossbanken nicht durch einen überdurchschnittlichen Filialabbau aufgefallen.

Ein Grund für das gute Abschneiden der Raiffeisenbanken könnte ihre nach wie vor hohe Präsenz trotz Filialrückgang sein: Rund 31 Prozent aller Bankstellen in der Schweiz entfallen auf Raiffeisen. Zum Vergleich: Die UBS verfügt über lediglich 13 Prozent aller Filialen.

| Wahrgenommene Entwicklung der Erreichbarkeit | n = 2’005 |

| 1 – stark verschlechtert | 5% |

| 2 | 10% |

| 3 – unverändert | 71% |

| 4 | 4% |

| 5 – stark verbessert | 2% |

| Keine Angabe / weiss nicht | 7% |

| Differenz «besser» abzgl. «schlechter» | -9% |

Tabelle 1: Wahrnehmung der Entwicklung der Erreichbarkeit

In nur 13 Minuten zur nächsten Bankfiliale

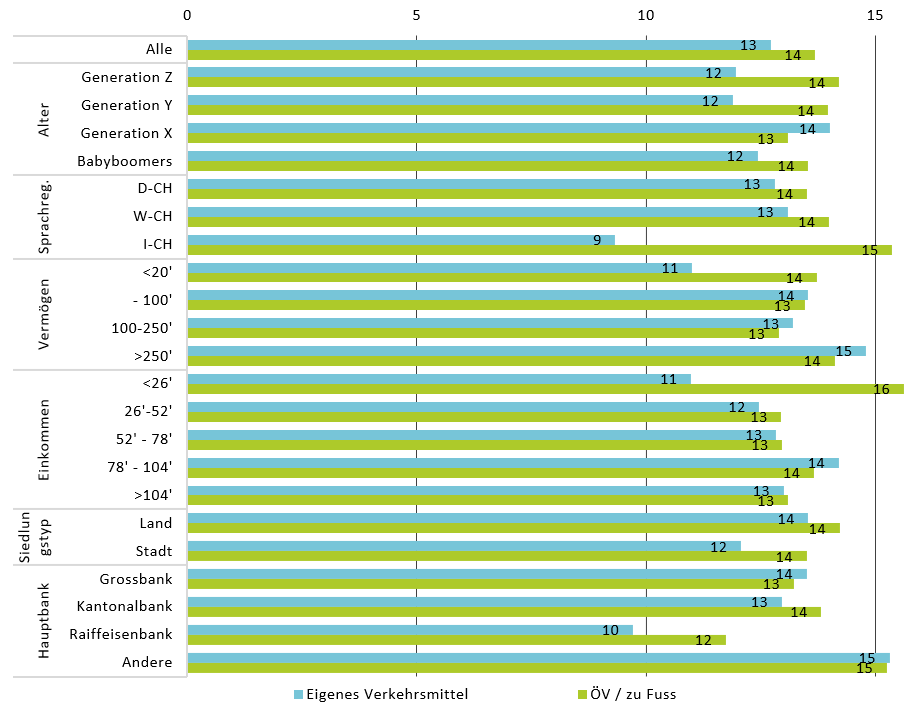

Vor dem Hintergrund der abnehmenden Bankstellendichte wurde auch untersucht, wie weit entfernt (gemessen in Minuten) die Befragten von der nächsten Filiale entfernt wohnen.

Wie Abbildung 2 zeigt, erreichen die Befragten die nächstgelegene Bankstelle mit dem ÖV (oder zu Fuss) respektive mit dem Auto in 13 Minuten. Zwischen den Altersgruppen zeigen sich nur geringe Unterschiede. Über alle Altersgruppen hinweg wird deutlich, dass Bankkundinnen und -kunden die physische Beratung im Durchschnitt in weniger als einer Viertelstunde erreichen können – ein Hinweis auf die nach wie vor sehr hohe räumliche Präsenz und Dichte klassischer Bankfilialen in der Schweiz.

Zwischen den Bankengruppen zeigen sich leichte Differenzen: Kundinnen und Kunden von Raiffeisenbanken geben an, kürzere Wege als jene von anderen Banken zu haben. Insgesamt zeigt die Abbildung, dass der Zugang zu persönlicher Beratung trotz des anhaltenden Filialrückgangs weiterhin für die Mehrheit der Bevölkerung gut gewährleistet ist.

Abbildung 2: Durchschnittliche Wegzeit zur nächsten physischen Beratung (mit jeweils bevorzugtem Verkehrsmittel)

In einem zweiten Schritt wurde erhoben, wie hoch die maximal akzeptable Anreisezeit zu einer Bankfiliale ist (vgl. Tabelle 2). Im Durchschnitt wären Kundinnen und Kunden bereit, rund 24 Minuten mit ihrem bevorzugten Verkehrsmittel zu investieren. Die Unterschiede bei der maximal akzeptierten Anreisezeit sind zwischen den Generationen, Geschlechtern oder Sprachregionen nur gering.

Vergleicht man die maximal akzeptierte Anreisezeit mit der effektiven Anreisezeit zeigt sich, dass derzeit knapp 5 Prozent der Befragten länger zur nächsten Filiale benötigen, als für sie akzeptabel ist.

| Wegzeit in Minuten zur nächsten Filiale | |||

| Altersgruppe | Effektive Wegzeit in Minuten | Akzeptierte Obergrenze der Wegzeit in Minuten | Anteil Personen deren Wegzeit länger ist als die Obergrenze der Wegzeit |

| Generation Z | 13 | 25 | 4% |

| Generation Y | 13 | 23 | 5% |

| Generation X | 14 | 24 | 5% |

| Babyboomer | 13 | 23 | 4% |

| Total | 13 | 24 | 5% |

Tabelle 2: Durchschnittliche und maximal akzeptable Wegzeit in Minuten zu einer Bankfiliale im Generationenvergleich

Wie gut die Versorgung der Bevölkerung mit Bankdienstleistungen ist, zeigt sich beim Vergleich mit den gesetzlichen Anforderungen an die Post: Gemäss Postverordnung (Art. 33) müssen für mindestens 90 Prozent der Bevölkerung die Dienstleistungen des Zahlungsverkehrs zu Fuss oder mit öffentlichen Verkehrsmitteln innerhalb von 20 Minuten erreichbar sein. Mit einer Wegzeit von durchschnittlich 13 Minuten wird dieser Richtwert von den Banken deutlich unterschritten. Auch die Akzeptanz der effektiven Wegzeiten ist insgesamt sehr hoch.

Fazit: Aktuelle Filialdichte bietet Spielraum für Filialschliessungen

Unsere Analysen zeigen, dass Filialschliessungen aus Sicht der Kundinnen und Kunden nicht zwingend einen markanten Leistungsabbau darstellen. Alleine in den letzten fünf Jahren wurden 323 Bankfilialen und damit rund jede neunte Filiale geschlossen. Aus Sicht von 84 Prozent der Befragten blieb die Erreichbarkeit jedoch gleich gut oder wurde sogar besser. Oder andersrum: Trotz eines starken Filialabbaus in den letzten Jahren geben nur 16 Prozent der Befragten an, dass sich die Erreichbarkeit der Filiale verschlechtert oder stark verschlechtert hat.

Dies deutet darauf hin, dass das bestehende Filialnetz aus Sicht der meisten Kundinnen und Kunden ausreichend ist. Die Gründe dafür können sein, dass bisherige Filialfunktionen erfolgreich durch digitale oder alternative Kontaktformen ersetzt wurden, dass Filialschliessungen aufgrund der hohen Filialdichte nicht so ins Gewicht fallen oder dass sie von vielen Kundinnen und Kunden gar nicht wahrgenommen wurden.

Kundinnen und Kunden sind somit bereit, für den Besuch einer Bankfiliale einen gewissen Aufwand in Kauf zu nehmen, wenn sie dafür einen Mehrwert erhalten. Zudem gehen Personen in der Schweiz durchschnittlich nur rund viermal pro Jahr in eine Bankfiliale und wenn sie dies tun, dann meist für komplexere Anliegen.

Die von der Bank-Kundschaft angegebenen 24 Minuten Wegzeit als Obergrenze liegen deutlich über der effektiven durchschnittlichen Anreisezeit von 13 Minuten. Insofern liegt die heutige Filialdichte aus Kundensicht wohl immer noch etwas höher, als es tatsächlich notwendig wäre. Aktuell geben lediglich 5 Prozent der Befragten an, dass ihre tatsächliche Anreisezeit die von ihnen maximal akzeptierte Dauer überschreitet. Banken können dies bei der strategischen Überprüfung des Filialnetzes berücksichtigen.

Entscheidungen über Filialschliessungen sind jedoch stets im grösseren Kontext zu treffen. Neben der durchschnittlichen Anfahrtszeit (bzw. der Distanz zur nächsten Filiale) sind insbesondere die Profitabilität der einzelnen Filiale, die standortbezogene Immobilienstrategie (Eigentum oder Miete, notwendige Investitionen), die lokale Wettbewerbssituation (weitere Bankfilialen im Ort), sowie bei Kantonalbanken politische Dynamiken zu berücksichtigen.

[1] Die Umfrage basiert auf einer Online-Befragung von insgesamt 2’005 in der Schweiz wohnhaften Personen zwischen 18 und 79 Jahren. Die Befragung wurde im Zeitraum vom 9. bis 23. Juli 2025 durch das Marktforschungsinstitut intervista durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht und Sprachregion der befragten Personen für die Schweiz repräsentativ.

[2] Schweizerische Nationalbank. (2025). Jährliche Bankenstatistik. Online (14.10.2025): https://data.snb.ch/de/warehouse/BSTA/cube/BSTA@SNB.JAHR_U.STK.GST?dim=

[3] Bundesamt für Statistik (2024). Bilanz der ständigen Wohnbevölkerung nach Kanton, 1991-2024. Online (14.10.2025): https://www.bfs.admin.ch/bfs/de/home/statistiken/

kataloge-datenbanken.assetdetail.36073795.html

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.