19. Januar 2026

Banking der Zukunft in der Schweiz: Was die neue IFZ Retail Banking Trend-Map 2026 zeigt

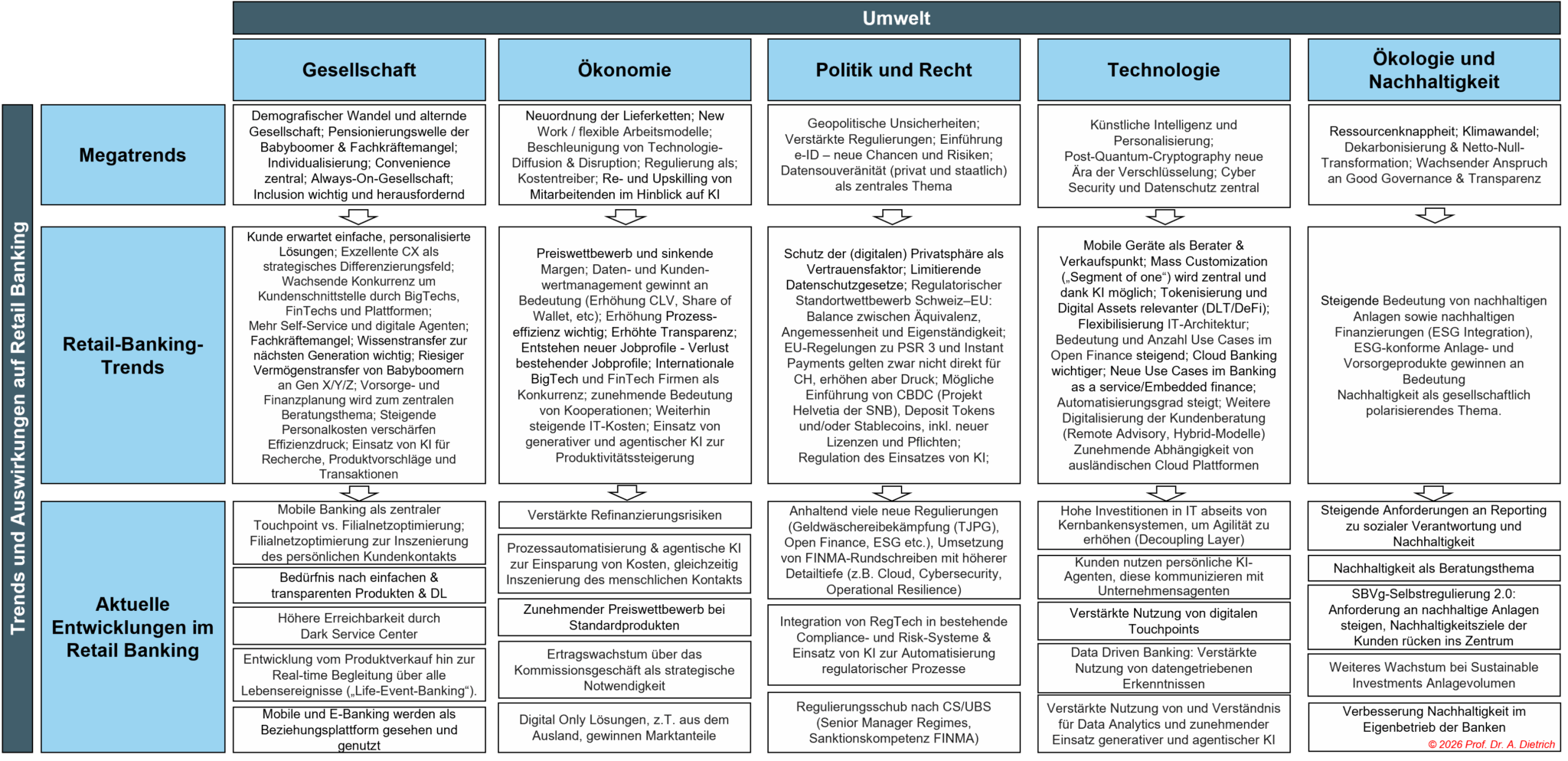

Schweizer Banken stehen vor tiefgreifenden strukturellen, technologischen und regulatorischen Veränderungen. Um grundlegende Entwicklungen mit Einfluss auf das Bankgeschäft zu erfassen, habe ich meine IFZ Retail Banking Trend-Map wieder aktualisiert und weiterentwickelt. Die Retail Banking Trend-Map zeigt auf einen Blick die wichtigsten Entwicklungen im Schweizer Retail Banking. Sie macht sichtbar, welche Megatrends, Retail-Banking-Trends und aktuelle Entwicklungen im Retail Banking das Schweizer Bankwesen derzeit prägen und welche Entwicklungen für die strategische Ausrichtung der Banken besonders relevant sind.

Im Jahr 2012 habe ich zum ersten Mal die Banking Trend-Map in der IFZ Retail Banking-Studie veröffentlicht. Die Trend-Map wurde danach u.a. 2022 wieder aktualisiert. Unter Berücksichtigung der Entwicklungen der vergangenen Jahre und mit Blick voraus möchte ich nun – auch auf mehrfache Nachfrage – die neue und aktualisierte Trend-Map präsentieren (vgl. Abbildung 1).

Die IFZ Banking Trend-Map dient dazu, die strategisch wichtigsten Entwicklungen im Schweizer Banking auf einer einzigen Seite sichtbar zu machen.

In der Trend-Map unterscheide ich zwischen Megatrends, Retail-Banking-Trends und aktuellen Entwicklungen im Retail Banking. Megatrends sind übergeordnete, langfristige und substanzielle Veränderungen von Rahmenbedingungen, Werten und Einstellungen sowie wirtschaftlichen Grundlagen. Sie wirken in der Regel branchen- und länderübergreifend.

Retail-Banking-Trends hingegen betreffen Veränderungen, die innerhalb eines Zeithorizonts von etwa fünf Jahren die zukünftige Entwicklung von Schweizer Retailbanken prägen. Sie sind weniger tiefgreifend als Megatrends, erzeugen aber ebenfalls einen klaren Anpassungsdruck auf Banken, um wirtschaftlich erfolgreich bleiben zu können.

Ergänzend werden die aktuellen Entwicklungen im Retail Banking aufgeführt – Themen, die heute bei vielen Banken konkret im Fokus stehen und mit den grösseren Trends verknüpft sind.

Für Finanzinstitute relevante (Mega-)Trends und Entwicklungen lassen sich auf unterschiedlichen Ebenen beobachten. In Anlehnung an das St. Galler Management-Modell ordne ich die wichtigsten Trends den Umweltsphären Gesellschaft, Ökonomie, Technologie, Ökologie und Nachhaltigkeit sowie – als ergänzende Sphäre – Politik und Recht zu. Diese Kategorisierung bietet einen strukturierten Überblick, ist jedoch nicht abschliessend und basiert auf meiner persönlichen Einschätzung. Insbesondere im Bereich der aktuellen Entwicklungen können die Prioritäten je nach Geschäftsmodell der Banken variieren. Da zwischen den fünf Umweltsphären starke Abhängigkeiten bestehen, kommt es zudem zwangsläufig zu inhaltlichen Überschneidungen.

Die Trend-Map ist bewusst kompakt gehalten. Sie soll Orientierung geben, strategische Diskussionen erleichtern und Prioritäten sichtbar machen – ohne Anspruch auf Vollständigkeit und ohne jeden Trend isoliert zu betrachten.

Abbildung 1: IFZ Retail Banking Trend-Map 2026 (für eine bessere Lesbarkeit klicken Sie bitte auf die Grafik).

Seit der letzten Version haben sich sowohl das technologische Umfeld als auch die regulatorischen Rahmenbedingungen, das Kundenverhalten und die volkswirtschaftlichen Grunddynamiken deutlich verändert. Entsprechend wurden zahlreiche Aspekte geschärft oder ergänzt.

1. Megatrends und Schweizer Retail-Banking-Trends

Mehrere Kräfte prägen die langfristige Entwicklung des Bankensektors und wurden in der aktualisierten Trend-Map neu oder deutlicher hervorgehoben. Technologie wirkt dabei als Querschnittsthema, das nahezu alle Trendfelder durchdringt und entscheidend mitprägt. Nachfolgend erläutere ich einige (nicht alle!) dieser neu in der Trend-Map aufgenommenen Entwicklungen:

- Pensionierungswelle der Babyboomer und Fachkräftemangel

Der demografische Wandel wirkt doppelt: Er führt zu strukturellen Engpässen im Arbeitsmarkt und verändert gleichzeitig die Nachfrage nach Bankdienstleistungen, insbesondere in den Bereichen Vorsorge, Vermögensübertrag und Finanzplanung. - Beschleunigte Technologiediffusion und Disruption

Innovationszyklen werden kürzer und neue Technologien verbreiten sich schneller. Dies erhöht sowohl den Innovationsdruck als auch die Notwendigkeit eines technologisch und organisatorisch resilienten Betriebsmodells. - Künstliche Intelligenz und Personalisierung

KI ist nicht mehr ein Einzeltrend, sondern eine horizontale Basisinnovation. Sie ermöglicht Produktivitätssteigerung, Automatisierung, ein verbessertes Risikomanagement, neue Beratungserlebnisse und personalisierte Kundenansprache in Echtzeit. KI-basierte Anwendungen setzen dabei zunehmend leistungsfähige Cloud-Infrastrukturen voraus, da viele Modelle, Datenplattformen und Ökosystem-Anbindungen ohne skalierbare Cloud-Architekturen kaum effizient umsetzbar sind. - Agentische KI – neue Dynamik und Disruption

Agentische KI verändert das Banking in neuer Tiefe und Geschwindigkeit. Anders als «klassische KI», die primär analysiert und unterstützt, handeln agentische Systeme eigenständig, führen Prozesse aus und treffen innerhalb klarer Leitplanken Entscheidungen. Dadurch können Effizienzgewinne in End-to-end-Prozessen entstehen, gibt es neue Formen der Beratung und andere dialogorientierte Kundenschnittstellen. Mobile Banking mit integrierten KI-Agenten wird dadurch noch stärker zu einem Begleiter, der Kundinnen und Kunden proaktiv unterstützt und Finanzentscheide vorbereitet. Gleichzeitig wachsen die Anforderungen an Governance, Transparenz und Modellrisiken.

Agentische KI kann nicht nur die Kosten reduzieren, sondern auch die Customer Experience verbessern oder Erträge erhöhen. Auch die Stellung von BigTech-Firmen im Banking wird neu definiert, da zunehmend unklar wird, wer künftig Intermediär ist und wo der eigentliche Agent sitzt – bei der Bank, im Betriebssystem oder in plattformübergreifenden Ökosystemen. - Post-Quantum-Cryptography

Als Zukunftsthema rückt die Frage nach kryptografischer Resilienz in den nächsten Jahren stärker in den Fokus. Banken müssen frühzeitig technologische Weichen stellen. Noch ist unklar, wann Quantencomputer herkömmliche Verschlüsselungsverfahren tatsächlich brechen können – manche Prognosen sprechen von rund 2030, andere eher von 2033 oder später. Klar scheint jedoch, dass die Einführung von post-quantum-sicheren Algorithmen das Fundament der heutigen Internet-Sicherheit grundlegend verändern wird. Banken stehen dabei im Zentrum dieser Entwicklung, denn Vertraulichkeit, Integrität und Langzeitsicherheit von Finanzdaten gehören zu ihren kritischsten Gütern. Entsprechend müssen Institute bereits heute Strategien, Roadmaps und Migrationspfade entwickeln, um rechtzeitig auf quantenresistente Kryptografie umstellen zu können. - Einführung der e-ID in der Schweiz

Sie schafft die Grundlage für neue digitale Identitäts- und KYC-Modelle und öffnet Türen für neue digitale Use Cases. - New Work / Flexible Arbeitsmodelle

New Work beschreibt neue Formen der Arbeitsorganisation, die auf mehr Autonomie, Flexibilität und Sinnorientierung der Mitarbeitenden ausgerichtet sind. Dazu gehören insbesondere flexible Arbeitsmodelle wie Homeoffice, hybrides Arbeiten, Gleitzeit, Teilzeitvarianten, Job-Sharing oder rollenbasierte Arbeitsgestaltung. Ziel ist es, die Attraktivität als Arbeitgeber zu erhöhen, die Produktivität zu steigern und die Zusammenarbeit in zunehmend digitalen und dynamischen Umgebungen zu erleichtern. Für Banken gewinnt dieses Thema an Bedeutung, weil der Wettbewerb um qualifizierte Fachkräfte intensiver wird.

2. Retail-Banking-Trends und aktuelle Entwicklungen im Schweizer Banking

Ergänzend zu den übergeordneten Megatrends wurden in der Trend-Map auch verschiedene neue Retail-Banking-Trends und aktuelle Entwicklungen berücksichtigt. Im Folgenden werden ausgewählte, neu integrierte Trends und Entwicklungen kurz vorgestellt.

- Vermögensübertrag der Babyboomer als Schlüsselthema

Der grösste Vermögenstransfer der Geschichte – zu erwarten in den kommenden fünf Jahren – macht Vorsorge und Finanzplanung zum zentralen Beratungsschwerpunkt. - Automatisierungsgrad steigt weiter

Die digitale Transformation in der Beratung, im Operations-Bereich und im Risikomanagement schreitet voran – zunehmend KI-getrieben. - Open Finance gewinnt an Geschwindigkeit

Das jüngst eingeführte Multibanking-Angebot einiger Banken (vgl. Blog vom 25. November 2025) markiert erst den Auftakt im Retail Banking. Neue Use Cases und zusätzliche Dienstleistungen, auch von Drittanbietern, dürften folgen. Mit dem Thema Open Pension wird auch der Vorsorgebereich einen deutlichen Entwicklungsschub erfahren. - Stablecoins und tokenisierte Assets

Digitale Zahlungsmittel und tokenbasierte Formen von Vermögenswerten schaffen neue Infrastruktur- und Geschäftschancen. - Mobile Banking als dominanter Touchpoint

Mobile Banking ist bereits heute ein zentraler Touchpoint. Seine Bedeutung für die Kundenbeziehung wird weiter zunehmen. Immer stärker dient Mobile Banking nicht nur als Transaktionskanal, sondern auch als zentrale Interaktions- und Beziehungsplattform zwischen Kundschaft und Bank. Dabei verschiebt sich auch der Kundendialog zunehmend in den digitalen Raum, wo personalisierte Angebote, Services und Kommunikation in Echtzeit erwartet werden. Exzellente Customer Experience wird dabei noch mehr zu einem strategischen Differenzierungsfeld. - Steigende IT- und Personalkosten, Effizienzdruck

Der Effizienzdruck nimmt weiter zu, da sowohl Personalkosten als auch IT-Kosten weiter steigen werden. KI-gestützte Produktivitätserhöhungen werden zu einem strategischen Muss. - Ertragswachstum über Kommissionsgeschäft

Teilweise knappere Eigenmittel und tiefere Margen im Zinsgeschäft führen zu einer stärkeren Fokussierung auf Beratungs-, Anlage- und Serviceerträge. - Weitere Digitalisierung der Kundenberatung

Digitale Tools, hybride Beratung und kontextbezogene Services prägen die Customer Experience. - Daten und Kundenwertmanagement gewinnen an Bedeutung

Die Fähigkeit, Kundendaten sinnvoll zu nutzen, entscheidet zunehmend über Relevanz und Profitabilität. - SBVg-Selbstregulierung 2.0 und nachhaltige Anlagen im Schweizer Retail Banking

Mit der neuen Selbstregulierung 2.0 der Schweizerischen Bankiervereinigung (SBVg) steigen die Anforderungen an Nachhaltigkeit und Transparenz bei Finanzprodukten. Im Retail Banking rücken ESG-konforme Anlage- und Vorsorgeprodukte deshalb zunehmend ins Zentrum.

Auf der IFZ Retail Banking Trend-Map 2026 finden sich zahlreiche weitere Entwicklungen entlang der drei Ebenen Megatrends, Retail-Banking-Trends und aktueller strategischer Themen. Reinklicken in die Graphik lohnt sich!

PS: Habe ich ein wichtiges Element in der Trend-Map vergessen? Gerne können Sie mir Ihr Feedback per Mail (andreas.dietrich@hslu.ch) oder als Kommentar auf dem Blog mitteilen.

PPS: Falls Sie es noch nicht getan haben: Ich würde mich sehr freuen, wenn Sie den Blog (weiterhin) abonnieren – und gerne auch weitersagen, dass man ihn abonnieren kann. Einmal pro Woche erhalten Sie neue Beiträge mit News, Produktvorstellungen, Insights aus Studien und vielen weiteren Einblicken aus der Welt des Retail Bankings.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.