16. März 2026

Walliser Kantonalbank: Marktsituation und Strategie 2030 im Überblick

Die Walliser Kantonalbank steht national selten im Rampenlicht. Mit der im letzten Sommer präsentierten Strategie 2030 setzt sie aber klare und einige aus meiner Sicht interessante Akzente. Der vorliegende Blog-Beitrag ordnet die Marktposition der WKB in ihrem Heimkanton ein und greift drei aus meiner Sicht besonders relevante strategische Stossrichtungen auf: Pricing, operative Exzellenz und hybride Beratungsmodelle.

Das Wallis aus Bankensicht – Marktanteile und Entwicklung

Aus Bankensicht präsentiert sich das Wallis als wirtschaftlich durchaus attraktiver Kanton. Mit etwa 375’000 Einwohnerinnen und Einwohnern zählt der Kanton zu den mittelgrossen Regionen der Schweiz. Das Bevölkerungswachstum liegt über dem nationalen Durchschnitt.

Im Jahr 2022 betrug das Bruttoinlandsprodukt (BIP) CHF 21.8 Milliarden (Rang 12 unter den 26 Kantonen). Das BIP pro Kopf lag mit CHF 61’387 allerdings nur auf Rang 25 und damit auf dem vorletzten Platz.

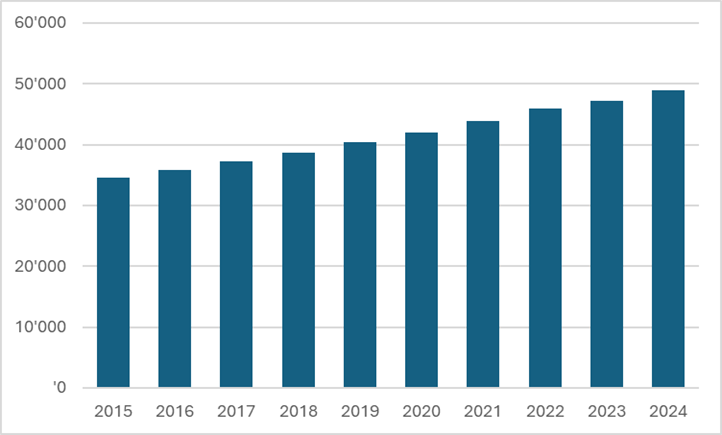

Wirtschaftlich entwickelt sich das Wallis solide. Der EPFL-Campus in Sion wirkt als Innovations- und Gründungsimpuls und auch der Tourismus zeigt sich insgesamt robust. Das kantonale Hypothekarvolumen betrug 2024 rund CHF 49 Milliarden, was einem Wachstum von rund 41% gegenüber 2015 bzw. 17% gegenüber 2020 entspricht (vgl. Abbildung 1).

Abbildung 1: Hypothekarvolumen Kanton Wallis 2015-2024 in Mio. CHF (Daten: SNB)

Im Kanton sind neben der Walliser Kantonalbank vor allem UBS und Raiffeisen als weitere starke Partner präsent. Die Raiffeisenbanken haben in etwa einen Marktanteil von 34% (vgl. unsere Auswertungen hier), die UBS hat einen Marktanteil von ca. 29% (vgl. unsere Auswertungen hier). Der Marktanteil der Walliser Kantonalbank dürfte bei rund 30% liegen. Die restlichen rund 7% teilen sich die regionale Caisse d’Epargne et de Crédit Mutuel Chermignon sowie die Bank Cler und die Migros Bank.

Neue Strategie der Walliser Kantonalbank – ein Überblick

Die Walliser Kantonalbank (WKB) hat eine Bilanzsumme von CHF 22 Milliarden (per 31.12.2025) und verfügt über 22 Filialen und 12 Beratungsbüros.

Gemäss der im letzten Sommer präsentierten Strategie 2030 verfolgt (auch) die WKB das Ziel, sich als bevorzugte Partnerin für alle finanziellen Lebensphasen zu positionieren. Unternehmenszweck, Vision und Mission betonen Nähe, Verlässlichkeit und eine nachhaltige Entwicklung der Region.

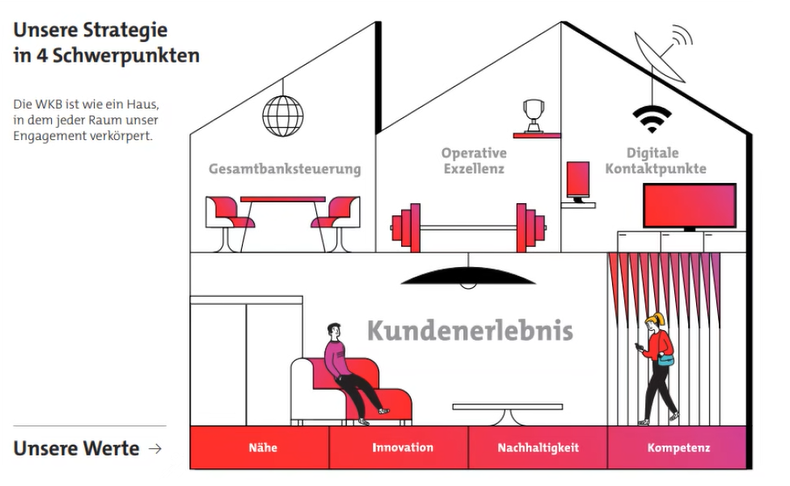

Die WKB richtet ihre Strategie an vier Schwerpunkten aus. An erster Stelle steht das Kundenerlebnis (vgl. Abbildung 2). Dieses bildet das Fundament der Strategie und bestimmt die drei weiteren strategischen Schwerpunkte Gesamtbanksteuerung, operative Exzellenz und digitale Kontaktpunkte. Nachfolgend erläutere ich die einzelnen aus meiner Sicht speziell spannenden strategischen Stossrichtungen etwas näher.

Abbildung 2: Strategiehaus der Walliser Kantonalbank (Quelle: WKB)

Gesamtbanksteuerung

Die Gesamtbanksteuerung umfasst insbesondere den gezielten Ausbau von Data-Analytics-Fähigkeiten sowie eine wertorientierte Steuerung von Preisen und Rentabilität auf strategischer Ebene. Während sich die Bank traditionell stark auf die Kostensteuerung fokussierte, rückt das Thema Pricing mit der neuen Strategie zunehmend in den Vordergrund. Ein zentrales Element ist dabei der Aufbau einer klaren, dedizierten Ownership für Pricing als strategische Initiative auf Gesamtbankebene. Ziel ist es, Preise nicht nur kostenbasiert, sondern marktorientiert zu steuern. Die zugrunde liegende Erkenntnis ist klar: Zu hohe Preise werden vom Markt rasch sanktioniert, während zu tiefe Preise häufig erst verzögert erkannt werden und sich entsprechend negativ auf die Rentabilität auswirken. Künftig soll das Pricing bei der WKB deshalb systematischer, datenbasierter und differenzierter erfolgen. Dazu gehört die laufende Beobachtung von Marktpreisen, die strukturierte Aufbereitung von Feedback aus der Kundenberatung und dem Vertrieb sowie die Fähigkeit, Preise kundenspezifisch und situativ festzulegen, ohne «ungerechtfertigte» Rabatte zu vergeben. Das Thema Pricing ist aus meiner Sicht von hoher strategischer Bedeutung, wird in der Praxis häufig aber nur stiefmütterlich behandelt. Umso sinnvoller erachte ich deshalb diese Initiative der WKB.

Operative Exzellenz (OpEx)

Die Verbesserung der operativen Exzellenz (OpEx) ist ein zentraler Pfeiler der Strategie der WKB und soll einen wesentlichen Beitrag zur Effizienz- und Qualitätssteigerung leisten. Im Rahmen des OpEx-Programms bei der WKB werden Prozesse, Fehlerquoten und Pendenzen systematisch gemessen und ausgewertet. Die neu geschaffene Transparenz – etwa nach Regionen oder Prozessschritten – hat operative Schwachstellen sichtbar gemacht und bereits zu gezielten Korrekturen sowie einer Reduktion von Fehlern geführt. Dadurch wurde auch die administrative Qualität weiter erhöht.

Die Wirkung des OpEx-Programms zeigt sich auch in den Kennzahlen: So konnte zum Beispiel die Bearbeitungszeit von Hypothekarkredit-Anträgen im Backoffice bereits um mehr als 40% reduziert werden. Durch Effizienzmassnahmen konnten zudem die wiederkehrenden IT-Kosten um ungefähr 10% reduziert werden.

Aus bankfachlicher Sicht ist die Verankerung dieses Programms auf strategischer Ebene sehr zu begrüssen, weil der Fokus nicht nur auf den neuen Investments liegen sollte, sondern auch die bestehenden Kosten stetig kritisch zu hinterfragen und zu reduzieren sind.

Digitale Kontaktpunkte

Die WKB baut auch ihre digitalen Kontaktpunkte weiter aus und verfolgt dabei einen hybriden Ansatz, der digitale Touchpoints systematisch mit persönlicher Beratung verbinden soll. Ein zentraler Baustein ist auch das neue Mobile Banking auf Basis von Finnova (MAP4), ergänzt durch eine überarbeitete Website sowie ein digitales Onboarding, das letzten September lanciert wurde und den Einstieg für Kundinnen und Kunden deutlich vereinfacht hat. Parallel dazu investiert die WKB stark in ihre Daten- und IT-Architektur. Mit dem Aufbau eines neuen Data Warehouses auf Basis von Databricks und Microsoft Azure zählt die Bank zu den frühen Anwenderinnen von Cloud-Technologien im Schweizer Bankensektor.

Ein weiteres strategisches Projekt liegt auf der digitalen Beratung via Video. Rund ein Jahr lang und bis Ende Februar lief ein erstes Pilotprojekt, das sich insbesondere auf komplexere Beratungsthemen wie Hypotheken fokussierte. Das Angebot wurde von einem kleinen, spezialisierten Team von vier bis fünf Beraterinnen und Beratern getragen. Über ein Widget auf der Website konnten Kundinnen und Kunden entweder einen Termin vereinbaren oder direkt einen Videoanruf (Instant Call) starten. Die Mehrheit der Kundinnen und Kunden bevorzugte die «klassische» Terminvereinbarung. Entsprechend kam die potenzielle Kundschaft in der Regel auch gut vorbereitet in die Videoberatungsgespräche, welche gemäss WKB eine «gute» Abschlussquote aufwiesen.

Die WKB plant auch, Copilot künftig stärker einzusetzen. Der Einsatz erfolgt schrittweise entlang einer klar definierten Roadmap. In einer ersten Phase steht die Steigerung der individuellen Produktivität im Vordergrund, bevor Copilot in einer zweiten Phase zur Unterstützung und teilweisen Automatisierung von Prozessen eingesetzt werden soll. In einer dritten Phase sollen Copilot-Funktionen über Azure in End-to-End-Workflows integriert werden, um ganze Prozessketten zu automatisieren.

Fazit

Für eine Bank ist das Wallis mit seiner besonderen geografischen Lage und der Zweisprachigkeit ein Markt mit zusätzlicher Komplexität. Auf der anderen Seite ist dieser dadurch auch etwas geschützt. Im Wettbewerb steht die Walliser Kantonalbank vor allem UBS und Raiffeisen gegenüber, die im Kanton in etwa gleich grosse Marktpositionen aufweisen.

Neben klassischen strategischen Stossrichtungen, die derzeit bei vielen Banken zu beobachten sind, wie der Stärkung des Asset Managements und des Private Banking, erscheinen mir persönlich insbesondere die Initiativen im Bereich Pricing, OpEx und Videoberatung bemerkenswert. Auch wenn die WKB national nicht stark im öffentlichen Fokus steht, deutet vieles darauf hin, dass sie ihre strategischen Prioritäten konsequent umsetzt. Die solide operative Entwicklung und die positive Aktienkurs-Performance der vergangenen fünf Jahre mit einem Anstieg von rund 33 Prozent sprechen dafür, dass die Bank ihre regionalen Stärken gezielt nutzt und strategisch insgesamt auf einem guten Weg ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.