5. Mai 2026

Regionalbanken und Sparkassen,

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2026?

Das Institut für Finanzdienstleistungen Zug (IFZ) hat in Zusammenarbeit mit e.foresight zum sechsten Mal untersucht, wie hoch der Digitalisierungsgrad von 47 in der Schweiz tätigen Retailbanken und Digitalbanken im Privatkundengeschäft ist. Dabei wurden 145 verschiedene Faktoren berücksichtigt, um digitale Funktionalitäten, Dienstleistungen und Produkte zu analysieren. Im Blog fassen wir die wichtigsten Erkenntnisse zusammen und stellen die 15 digital führenden Banken der Schweiz vor.

Ob eine Retailbank als «digital» gilt oder nicht, hängt oft davon ab, wer die Einschätzung vornimmt und nach welchen Massstäben dies untersucht wird. Solche Urteile sind oftmals wenig transparent und dadurch schwer vergleichbar. Die vorliegende Studie wurde bereits zum sechsten Mal durchgeführt (vgl. Vorjahresstudien 2025, 2024) und basiert auf einem transparenten Kriterienkatalog, der objektive und vergleichbare Ergebnisse ermöglicht. Gleichzeitig wird sie laufend anhand von Teilnehmer-Feedback und dem digitalen Wandel im Finanzsektor weiterentwickelt.

Die wichtigsten Erkenntnisse in 2 Min 32 Sec

Vorgehen

Zu diesem Zweck hat das IFZ gemeinsam mit dem Innovations-Think-Tank e.foresight der Swisscom im Februar 2026 insgesamt 42 Retailbanken und 5 Digitalbanken mittels eines detaillierten Fragebogens untersucht. Analysiert wurde, welche digitalen Funktionalitäten, Produkte und Dienstleistungen im Privatkundensegment angeboten werden. Angebote für Firmenkunden wurden dabei bewusst ausgeklammert. Ziel der Analyse ist es, eine objektiv nachvollziehbare Grundlage für den Vergleich der Banken zu schaffen.

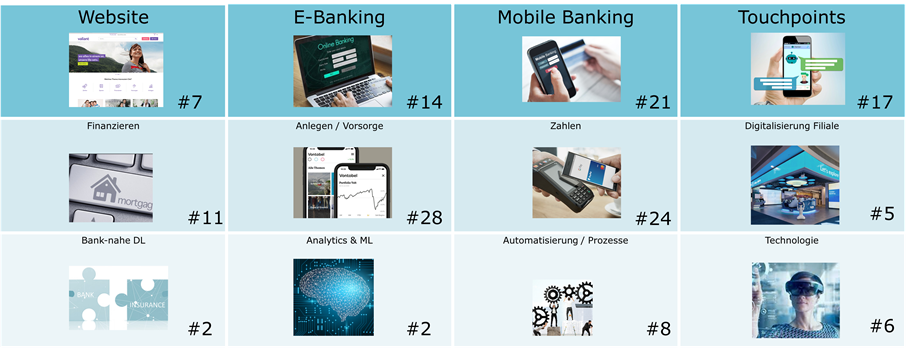

Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die Anzahl der analysierten Faktoren hat sich im Vergleich zum Vorjahr von 138 auf 145 erhöht. Es gab zudem einige Veränderungen im Fragebogen. Es wurden 13 neue Funktionen aus den Bereichen E-Banking und Mobile-Banking hinzugefügt. Die grösste thematische Neuerung gegenüber dem Vorjahr ist die dezidierte Berücksichtigung des Themas Fraud, das über die bestehenden Themenblöcke hinweg integriert wurde. Aufgrund der hohen Abdeckung von mehr als 85 Prozent und/oder des Teilnehmerfeedbacks wurden 6 Funktionalitäten aus dem Vorjahr gestrichen.

Somit sind die Ergebnisse dieses Jahres nicht direkt mit denen des Vorjahres vergleichbar.

Wie in den Vorjahren stand ausschliesslich die Verfügbarkeit digitaler Funktionalitäten im Mittelpunkt der Analyse. Qualität und Nutzererlebnis («User Experience», UX) der untersuchten Angebote wurden bewusst ausgeklammert. Gleiches gilt für technische Grössen wie die Performance von Webseiten oder E-Banking sowie für schwierig messbare Faktoren wie die «digitale Kultur» oder die «Agilität der Organisation». An einzelnen Stellen wurde jedoch bewusst differenzierter befragt, etwa zum Headcount im Bereich Data Analytics oder zur Anzahl eingesetzter RPAs.

Wir vertreten nach wie vor die Ansicht, dass eine breite Abdeckung von Funktionalitäten eine gute Bewertungsgrundlage darstellt, denn Kundinnen und Kunden erwarten für unterschiedliche Situationen jeweils passende digitale Lösungen (vgl. Blog-Artikel zur Studie). Dass die Kundschaft dabei sehr situationsspezifisch vorgehen, zeigt auch unsere kürzlich publizierte Studie zum Kanalverhalten bei Kreditkartenproblemen (vgl. hier).

Um den Digitalisierungsgrad im Privatkundengeschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.

- Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten. Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf. Im Vergleich zum Vorjahr haben wir die Gewichtung leicht angepasst: «Zahlen» ist nun mit 13% den Gewichtungen von «Finanzieren» und «Anlegen und Vorsorgen» angeglichen, wohingegen «Bank-nahe Dienstleistungen» sowie «Data Analytics und ML» minimal nach unten gewichtet wurden.

Der Maximalwert beträgt 145 Punkte (ungewichtete Variante) respektive 16.26 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Nachfolgend zeigen wir auf, wie nahe die in der Schweiz tätigen Banken diesem Maximalwert kommen und wo noch Potenzial besteht.

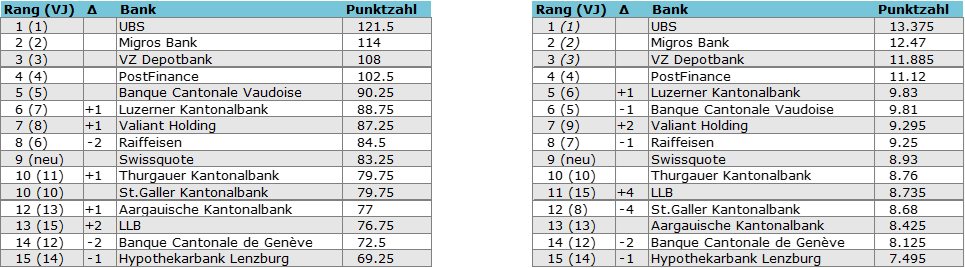

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

Die ersten vier Plätze bleiben unabhängig vom Messansatz unverändert (vgl. Abbildung 2). Die UBS verteidigt ziemlich souverän die Spitzenposition, gefolgt von der Migros Bank und dem VZ Depotbank auf den Plätzen zwei und drei. PostFinance, die sich im Vorjahr stark verbessert hatte, behauptet auch in diesem Jahr Rang vier.

Zu den Aufsteigern zählt die Valiant Bank, die ihren Aufwärtstrend der letzten Jahre fortsetzt und sich in beiden Rankings auf Rang 7 vorarbeitet.

Die LUKB verbessert sich jeweils um einen Platz und landet im gewichteten Ranking unter den Top 5 – hier behauptet sie sich knapp vor der Banque Cantonale Vaudoise.

Die stärkste Verbesserung innerhalb der Top 15 verzeichnet die LLB, die im gewichteten Ranking gleich vier Plätze gutmacht und auf Rang 11 springt.

Aus dem nicht gezeigten Verfolgerfeld hervorzuheben ist die Alpha Rheintal Bank, die sich um beachtliche 16 Plätze auf Rang 25 verbessert.

Als erstmalige Teilnehmerin schafft es Swissquote auf Anhieb in die Top 15 und belegt in beiden Rankings den 9. Platz. Bei den Kantonalbanken zeigen sich die Thurgauer Kantonalbank und die Aargauische Kantonalbank stabil und legen im ungewichteten Ranking je einen Platz zu.

Die grössten Rückschritte verzeichnen Raiffeisen (zwei resp. einen Platz), die St. Galler Kantonalbank (4 Plätze im gewichteten Ranking), die Banque Cantonale de Genève (jeweils zwei Platzverluste) und die Hypothekarbank Lenzburg (jeweils einen Platzverlust).

Nicht mehr unter den Top 15 zu finden ist die Zürcher Kantonalbank: Sie belegt nun den 16. Rang im ungewichteten Ranking und wurde aus der Spitzengruppe verdrängt.

Wie ersichtlich wird, variieren die einzelnen Ränge zwischen den beiden Messmethoden leicht. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Abbildung 2: Rangliste der digitalsten Retailbanken der Schweiz (linke Tabelle: ohne Gewichtung, rechts: gewichtete Rangliste)

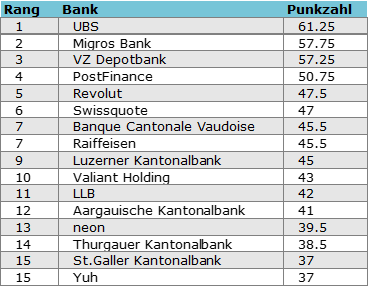

Das Subranking Mobile Banking

Mobile Banking ist zentral und gewinnt weiter an Bedeutung. Entsprechend haben wir ein separates Subranking mit 88 erhobenen Funktionalitäten erstellt: An der Spitze liegen unverändert UBS, Migros Bank, VZ Depotbank und PostFinance, gefolgt von Revolut auf Rang fünf und Swissquote auf Rang sechs. Auffällig ist auch die Positionierung von weiteren Digitalbanken. Neon (Rang 13) und Yuh (Rang 15) liegen ebenfalls in den Top 15, was zeigt, dass Digitalbanken in ihrem Kerngeschäft Mobile Banking im Durchschnitt bereits mehr Funktionalitäten als viele traditionelle Banken anbieten und schon heute in der Spitzengruppe angekommen sind.

Abbildung 3: Rangliste Mobile Banking in der Schweiz (basierend auf 88 angegebenen Funktionalitäten)

Rankings der einzelnen Themenblöcke

Wir haben zusätzlich noch weitere Sub-Rankings für die oben vorgestellten Themenblöcke erstellt. Nachfolgend zeigen wir Ihnen einige selektierte Erkenntnisse daraus:

- Im E-Banking ist die UBS führend und entscheidet mit einem Punkt Vorsprung Platz eins vor den beiden zweitplatzierten PostFinance und VZ Depotbank

- Die Migros Bank belegt den ersten Platz in der Kategorie «Finanzieren» vor der UBS und Genfer Kantonalbank

- Im Bereich «Zahlen» liegt die Aargauische Kantonalbank vor den gleich platzierten Raiffeisen, Migros Bank und UBS.

- Im Bereich «Anlegen und Vorsorgen» belegen die Swissquote und das VZ Depotbank den ersten Platz mit einem signifikanten Abstand zur drittplatzierten PostFinance

- Aggregiert über die Themenblöcke «Data Analytics & ML», «Automatisierung und Prozesseffizienz» und «Technologie» ist die UBS knapp vor vier zweitplatzierten Migros Bank, PostFinance, VZ Depotbank und ZKB.

- Im zusammengefassten Bereich «Touchpoints/Kundeninteraktion» sowie «Digitalisierungsgrad Filiale» erzielt die UBS die höchste Punktzahl, gefolgt von der Migros Bank auf dem zweiten und der LUKB auf dem dritten Rang.

Generelle Entwicklungen & Vorjahresvergleich

43 der 47 untersuchten Banken nahmen bereits im Vorjahr teil. Die nachfolgenden Ergebnisse beziehen sich auf die Entwicklung dieser 43 Banken im Rahmen eines Vorjahresvergleichs.

- Im Vergleich zu den im Vorjahr 109 berücksichtigten Funktionalitäten ist das Angebot um 4.86% gestiegen, isoliert für den Bereich Mobile-Banking sind es 7.44% und für das E-Banking sind es 3.88%

- Folgende Funktionalitäten verzeichnen absolut den stärksten Anstieg (Investition): Einzahlpotential für Säule 3a berechnen und darstellen (+12), Nutzung des Mobile-Bankings ohne erstmaliges Login im E-Banking (+12; Mobile Banking kann ohne vorgängige E-Banking Aktivierung genutzt werden), Kontoinformationen als QR-Code teilen (+11), Darkmode auf Basis Device-Präferenz (+10), Home Screen Favoritenanzeige (+10)

- Folgende Funktionalitäten verzeichnen den stärksten Rückgang (De-Investition): Live-Chat auf Webseite (-4), Mobile-Banking Demo-Version (-4), Online-Terminvereinbarung mit Kundenberater für bestehende Kunden (-3), Terminvereinbarung auf Webseite (-2) sowie Live-Chat mit Kundenberater oder Service Center (-2)

- Am deutlichsten investiert wurde in die Themenblöcke Kommunikation und Support (11.80%), und Zahlen (8.53%).

Funktionsumfang und Auffälligkeiten bei Funktionalitäten

Neben dem Gesamtranking lohnt sich ein genauerer Blick auf die Ebene der einzelnen Funktionalitäten. Besonders aufschlussreich ist dabei die Verteilung im Mobile-Banking und E-Banking.

- Eine zentrale Erkenntnis ist der überproportionale Anstieg des Mobile-Bankings im Vorjahresvergleich. Hatten wir im Vorjahr noch kritisiert, dass «Mobile First»-Strategien zu wenig umgesetzt werden, zeigt sich nun ein deutlicher Fortschritt. Das Mobile Banking hat in der funktionalen Abdeckung in allen Kategorien zum E-Banking aufgeschlossen.

- Wie bereits erläutert, sind Digitalbanken im Mobile Banking in den vorderen Rängen vertreten. Von insgesamt 88 Funktionen decken sie im Durchschnitt 47% ab, während traditionelle Banken nur auf 36% kommen. Insbesondere in den Bereichen «Zahlen» und «Anlegen und Vorsorgen» liegen sie gegenüber den traditionellen Banken deutlich vorne (58% und 50% gegenüber 43% und 27%). Hingegen bieten derzeit noch keine Digitalbanken eine der sechs erhobenen Funktionen im Bereich Finanzieren an.

- Betrachtet man Funktionalitäten, die von Digitalbanken angeboten werden, bei den übrigen Banken jedoch eine Abdeckung von unter 5% aufweisen, zeigen sich klare Differenzierungsmerkmale. So bieten 60% der Digitalbanken Multiwährungskonten an, während dieses Angebot bei traditionellen Banken nicht vorhanden ist. Auch Single-Use virtuelle Kreditkarten sind mit 40% gegenüber 2% deutlich verbreiteter bei Digitalbanken zu finden. Zudem finden sich Funktionen rund um Staking und den Transfer von Kryptowährungen häufiger bei Digitalbanken (40% gegenüber unter 5%).

- Im Bereich Fraud & Security wurden 12 Funktionalitäten untersucht. Insgesamt weisen alle 47 Institute eine Abdeckung von über 50% auf. Die Funktionalität Echtzeit-Transaktionsbenachrichtigungen bei Kartenzahlungen wird dabei von jeder Digitalbanken, aber «nur» von 72% aller restlichen befragten Banken angeboten. Auch Karten- und Zahlungsmethodensteuerung (Selbständiges Aktivieren/Deaktivieren von Karten- und Zahlungsfunktionen wie Contactless oder Online Zahlungen) wird von 80% der Digitalbanken, aber lediglich von zwei Drittel der restlichen Banken angeboten.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Es bestehen nach wie vor deutliche Unterschiede zwischen den Banken mit Blick auf Funktionsabdeckung und dem respektiven digitalen Reifegrad. Mit einer Bandbreite von 16 bis 121.5 Punkte kann man von einem deutlichen Gefälle sprechen. Zudem erzielen nach wie vor 28 der 47 Banken weniger als die Hälfte der Punkte der UBS (was jedoch einem leichten Anstieg im Vergleich zum Vorjahr entspricht, 2025: 33)

- Die «Mobile First»-Strategie zeigt (endlich!) Wirkung. Im Unterschied zum Vorjahr hat das Mobile Banking beim Funktionsumfang zum E-Banking aufgeschlossen und liegt teilweise sogar leicht darüber. Der Ausbau erfolgte mit +10.02% deutlich schneller als im E-Banking (+6.22%), was zeigt, dass der Ansatz inzwischen breit umgesetzt wird.

- Es besteht weiterhin eine positive Korrelation zwischen der Unternehmensgrösse (gemessen anhand der aktiven Bilanzsumme) und dem Grad der Digitalisierung (gemessen anhand der erreichten Punktzahl) – die Korrelation ist im Vorjahresvergleich sogar leicht gestiegen. In Bezug auf ihre Grösse können die VZ Depotbank, Migros Bank, Swissquote, Valiant Holding, Luzerner Kantonalbank, Banque Cantonale Vaudoise und PostFinance als Overperformer im Bereich der Funktionalitätsabdeckung bezeichnet werden.

PS: Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

PPS: Falls Sie es noch nicht getan haben: Ich würde mich sehr freuen, wenn Sie den Blog (weiterhin) abonnieren – und gerne auch weitersagen, dass man ihn abonnieren kann. Einmal pro Woche erhalten Sie neue Beiträge mit News, Produktvorstellungen, Insights aus Studien und vielen weiteren Einblicken aus der Welt des Retail Bankings.

Kommentare

2 Kommentare

Rückblick auf die Konferenz Innovationen im Banking 2026 - IFZ Retail Banking Blog

11. Mai 2026

[…] Andreas Dietrich stellte die jährliche Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern wie gewohnt in Kooperation mit e.foresight erstellt hat. Eine Zusammenfassung der Studie inklusive Video finden Sie hier. […]

Frage

6. Mai 2026

Wieso bezahlt man beim Instant Mobile Banking Transaktionen? Oder warum kann man sich meistens micht mit mehreren Devices gleichzeitig einloggen etc. Digital Banking ist doch mit Asien zu vergleichen und ich spreche nicht von den alte COBOL-Systeme der UBS.

Danke für Ihren Kommentar, wir prüfen dies gerne.