18. Mai 2026

Schweizer Crowdfunding-Markt wächst wieder: Immobilien-Crowdlending als Haupttreiber

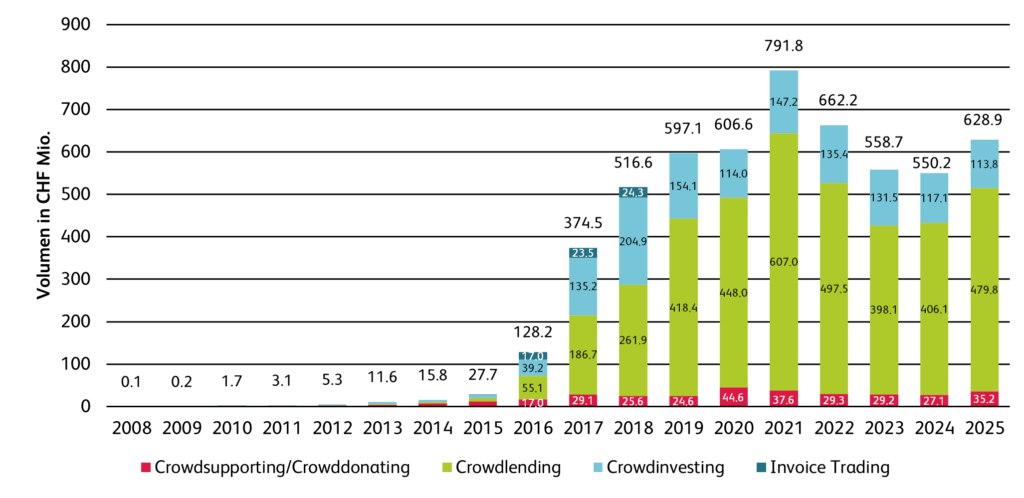

Nachdem die Volumina im Schweizer Crowdfunding-Markt in den vergangenen drei Jahren rückläufig gewesen waren, verzeichnete der Markt im Jahr 2025 wieder ein Wachstum. Das Volumen stieg um 14 Prozent auf 629 Millionen Schweizer Franken. Treiber dieser Entwicklung ist vor allem das Crowdlending, allen voran Projektfinanzierungen für Immobilien. Dies zeigt die jährliche Studie zum Crowdfunding-Markt der Hochschule Luzern (HSLU).

Im Jahr 2021 erreichte der Crowdfunding-Markt mit 792 Millionen Franken seinen bisherigen Höchststand. In den Folgejahren gingen die jährlichen Volumina kontinuierlich zurück (vgl. Abbildung 1). Im Jahr 2025 zeigte sich nun wieder eine positive Entwicklung: In der Schweiz wurden über Crowdfunding-Plattformen Kampagnen mit einem Gesamtvolumen von 629 Millionen Franken finanziert.

Abbildung 1: Entwicklung Crowdfunding in der Schweiz nach Volumen von 2008 bis 2025 (in CHF Mio.)

Bankenregulierung verleiht Crowdlending neuen Schub

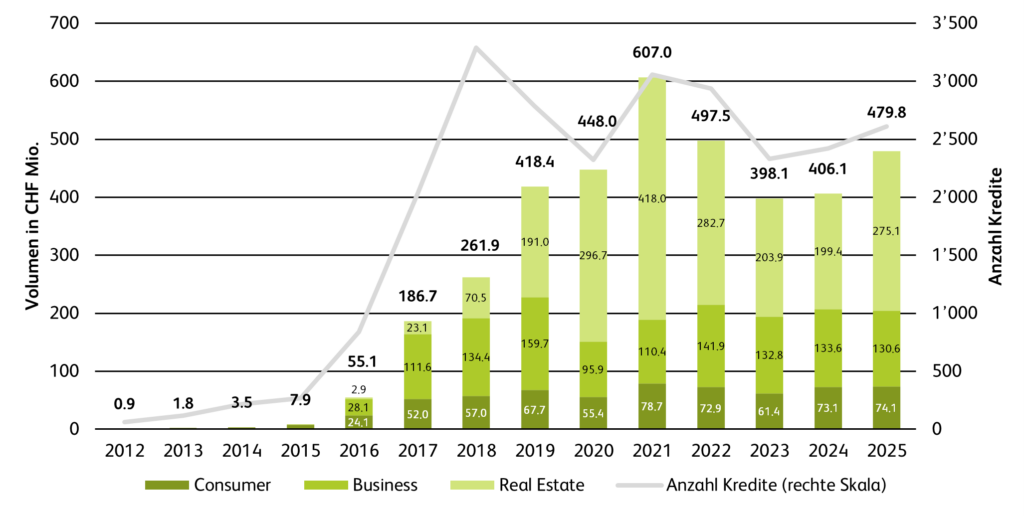

Den grössten Beitrag zu diesem Wachstum leistete mit gut 75 Prozent des Gesamtvolumens der Bereich Crowdlending, bei dem Kredite an Unternehmen und Privatpersonen online vermittelt werden. Vor allem der Bereich Real Estate Crowdlending trug dazu bei, also Projektfinanzierungen für Immobilien. Hier stieg das Volumen 2025 um 38 Prozent auf 275 Millionen Franken (vgl. Abbildung 2). Die Nachfrage nach alternativen Finanzierungsquellen dürfte dabei auch regulatorisch bedingt sein.

Mit der Umsetzung von Basel III Final per 1. Januar 2025 müssen Schweizer Banken für risikoreichere Kredite – insbesondere Immobilienentwicklungsprojekte – höhere Eigenmittel hinterlegen. Dies verteuert entsprechende Bankfinanzierungen und führt zu einer tendenziell zurückhaltenderen Kreditvergabe im Immobilienentwicklungsbereich. Crowdlending-Plattformen profitieren von dieser Lücke und positionieren sich als Alternative. Für 2026 erwarten wir in diesem Segment ein erneutes Wachstum von rund 30 Prozent.

Abbildung 2: Crowdlending-Volumen Schweiz 2012-2025 (in CHF Mio.) [1]

Neue Impulse im Crowdsupporting

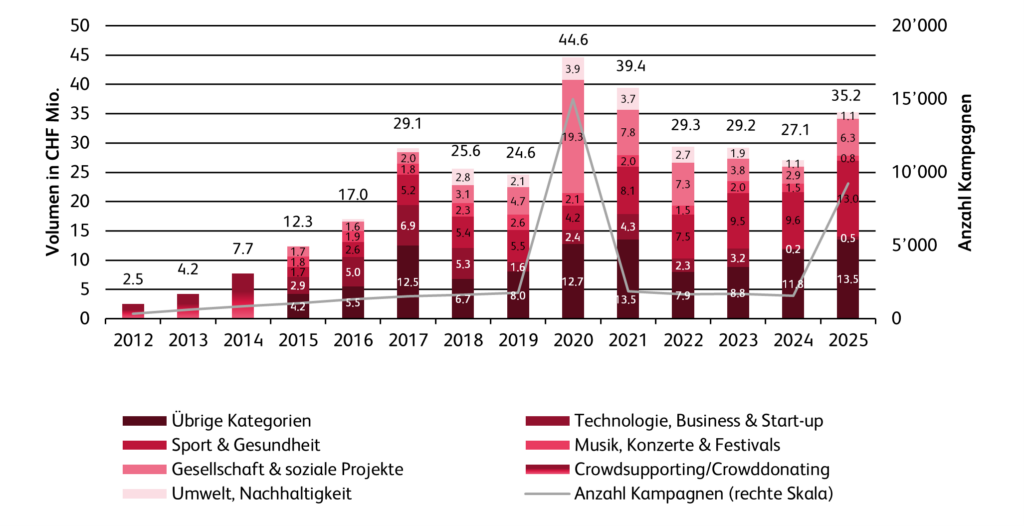

Auch die Bereiche Crowdsupporting und Crowddonating haben seit 2020 nun erstmals wieder zugelegt, um 30 Prozent gegenüber dem Vorjahr. Insgesamt wurden 9’288 Projekte im Umfang von 35 Millionen Franken finanziert. Die volumenmässig grösste Kategorie ist «Sport & Gesundheit». In diesem Bereich wurden 13.0 Millionen Franken vermittelt (vgl. Abbildung 3). Der Erfolg im Bereich Sport ist einerseits auf zwei Plattformen zurückzuführen, die sich fast ausschliesslich Sportkampagnen widmen. Andererseits vermitteln auch andere Plattformen ohne spezifischen Themenfokus im Bereich Sport substanzielle Volumen.

Abbildung 3: Kategorien von Crowdsupporting nach Volumen von 2012 bis 2025 (in CHF Mio.)

Für Banken ist zudem die Entwicklung von Lokalhelden interessant, einer Plattform von Raiffeisen Schweiz. Raiffeisen begann im vergangenen Jahr damit, einen Teil der eigenen Sponsoringaktivitäten über Lokalhelden abzuwickeln. Dabei konnten Mitglieder von 21 Genossenschaftsbanken im Rahmen von Abstimmungen mitentscheiden, wie die Sponsoringgelder ihrer jeweiligen Bank eingesetzt werden. Zudem bestand die Möglichkeit, die ausgewählten Crowdfundingprojekte, Vereine oder Stiftungen zusätzlich finanziell zu unterstützen.

Innerhalb des Crowdsupporting bzw. Crowddonating hat sich in den letzten Jahren eine klare Marktstruktur herausgebildet: Mehr als 80 Prozent des Marktvolumens entfallen auf die drei grössten Plattformen. Die hohe Konzentration auf wenige Plattformen ist dabei eigentlich typisch für Crowdfunding-Märkte, nicht nur in der Schweiz. Die führenden Plattformen profitieren vor allem von Netzwerkeffekten, Vertrauen, Markenbekanntheit und Skaleneffekten.

Video: Eine kurze Zusammenfassung der wichtigsten Ergebnisse des Crowdfunding Monitors findet sich im Video

Die Studie kann hier heruntergeladen werden.

Crowdfunding Monitor Schweiz

Deutsch

English

| Crowdfunding Monitor 2026 Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie mit Daten unterstützt: CG24 Group, Conda.ch, Creditworld, Crowd4cash, Crowdify, Crowdli, Foxstone, Fundoo, Happy Pot, I believe in you, Imvesters, Imvestlend, Lend, Lokalhelden, Oomnium, Progettiamo, Raizers, SIG-Impact, Solarify, Splendit, Swisspeers und Wemakeit. |

| Vier Formen von Crowdfunding Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer beispielsweise ein Buch finanziert, erhält ein Exemplar kostenlos. Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind. Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung. Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistung erhalten die Geldgebenden Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmenden abhängt. |

[1] Das Volumen einer Plattform im Bereich Crowdlending wurde von den Autoren geschätzt.

Kommentare

1 Kommentare

Immobilien treiben Wachstum des Markts für Schwarmfinanzierung - immo!nvest - Die Plattform für Standorte und Immobilien

3. Juni 2026

[…] ist 2025 um 14 Prozent auf 629 Millionen Schweizer Franken gestiegen. Laut einer Mitteilung zum Crowdfunding Monitor 2026, einer jährlich publizierten Studie des Institut für […]

Danke für Ihren Kommentar, wir prüfen dies gerne.