15. Juni 2026

Management von Kundendialogen im Banking durch Künstliche Intelligenz

Kundendialoge gehören seit jeher zum Kern des Bankings. Doch welche davon schaffen heute noch echten Mehrwert? Die von Price und Jaffe entwickelte Value Irritant Matrix liefert seit Jahren ein bewährtes Modell, um genau diese Frage zu beantworten. Mit den aktuellen Entwicklungen im Bereich Künstliche Intelligenz, insbesondere Agentic AI, verändern sich jedoch die Spielregeln. Vor diesem Hintergrund haben wir uns damit auseinandergesetzt, wie sich Kundendialoge durch den Einsatz von KI verändern und wie sich diese Entwicklungen systematisch in die Logik der Value Irritant Matrix integrieren lassen. Ziel ist es, das Modell nicht nur digital, sondern konsequent KI-orientiert weiterzudenken.

Der Ausgangspunkt dafür ist eine klare strategische Zielsetzung: Was soll durch Dialoge auf Seiten der Kunden und der Banken überhaupt erreicht werden? Darauf aufbauend geht es darum, die bestehenden Kontaktgründe systematisch zu erfassen und zu verstehen.

Zunächst sollten Banken strategisch festhalten, was sie erreichen wollen. Häufig steht dabei eine reibungslose Bewältigung des Wachstums im Servicebereich mit den bestehenden, meist gut ausgebildeten Mitarbeitenden oder die Transformation des Kundenservice-Centers vom Cost- zum Value Center (welches Erträge bringt) im Vordergrund der Betrachtungen. Damit einher gehen eine Erhöhung der Relevanz (und damit der Umsätze) der Kundenkontakte (Inbound wie Outbound) sowie eine Positionierung als Leader im Experience Wettbewerb.

In einem zweiten Schritt wird festgelegt, welche Services heute erbracht werden und welche in Zukunft (z. B. in drei Jahren) angeboten werden sollen. Dabei spielen die sogenannten „Jobs-to-be-done“ der Kundschaft eine wichtige Rolle – also die Fragen und Aufgaben, die aus Kundensicht wirklich relevant sind. Um dies zu verstehen, müssen die bestehenden Kontaktgründe zuerst quantitativ erfasst werden. Genau hier zeigen sich in der Praxis oft Schwierigkeiten. Erfahrungsgemäss sind solche Listen im schweizerischen Banking zu produktzentriert, zu lang und werden lediglich zu Statistikzwecken gebraucht. Häufig wird die Mehrheit der Kontakte daher pauschal als „Sonstiges“ erfasst.

Auch Mitarbeitende im Kundenkontakt haben oft Mühe, den genauen Kontaktgrund sauber zuzuordnen, da die bestehenden Kategorien nicht ausreichend geeignet sind, das Kundengespräch wiederzugeben. Hier können AI-gestützte Tools unterstützen: Mit Hilfe von AI Voice Analytics lassen sich Inhalte automatisiert analysieren, relevante Themen erkennen und sinnvoll clustern.

Trotzdem empfiehlt es sich, die Kontaktgründe aus Sicht der Kundinnen und Kunden zu erfassen, um deren Absichten und damit den Auslöser einzelner Customer Journeys zu verstehen. Dadurch wird ein wichtiger Gap zwischen Customer Experience Management und der qualitätsorientierten Prozessgestaltung im Kundenmanagement geschlossen. Unternehmen, die kundenorientiert formulierte Kundenkontaktlisten führen, erhöhen das Verständnis für den Kunden rapide. So kann beispielsweise nachvollzogen werden, im Nachgang welcher Marketing-Kampagnen Kunden anrufen, weil sie das Angebot oder einzelne Formulierungen nicht verstehen. Die Kampagne kann so für spätere Durchführungen qualitätsoptimiert werden. Es daher festzustellen, wie Kontakte zustande kommen, also wer im Unternehmen für die Entstehung eines Kundenkontaktes verantwortlich ist.

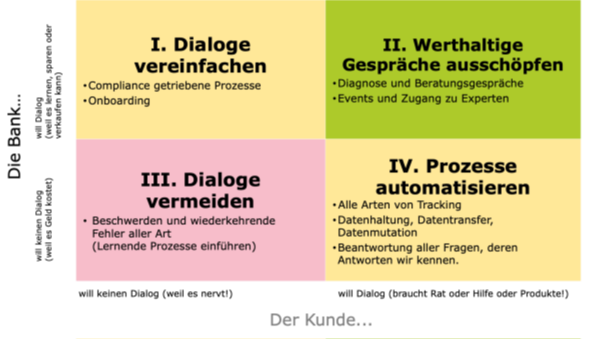

In einem dritten Schritt erfolgt die inhaltlich-konzeptionelle Transformation der Kundendialoge. In diesem Zusammenhang hat sich in den letzten Jahren das Instrument der von Bill Price und David Jaffe (2008) entwickelten Value-Irritant-Matrix als wichtig für die Konzeption eines tragfähigen Dialog Katalogs erwiesen. Die Grundidee eines erfolgreichen Kundendialogs ist es dabei festzustellen, bei welchen Dialogen Kunde und Unternehmen gleichzeitig Interesse am persönlichen Kontakt haben. Nur hier kommen wertstiftende Gespräche zustande, da beide Dialogpartner einen Nutzen aus dem Gespräch ziehen. Während Price und Jaffe die Value-Irritant-Matrix im Wesentlichen auf den Kundenservice und das Contact Center beziehen, kann das Modell jedoch ebenso für die Optimierung von Outbound-Kontakten herangezogen werden. Eine wissenschaftliche Validierung der Potentiale der Value-Irritant-Matrix zeigen Landmann et al. (2022):

Abbildung 1: Value-Irritant-Matrix. (Quelle: in Anlehnung an Price und Jaffe 2008, S. 59)

In der Matrix wird einerseits aus der Sicht der Unternehmung überlegt, ob diese an einem persönlichen Dialog mit dem Kunden unter Service-Gesichtspunkten interessiert ist, weil sie etwas über ihre Produkte, Prozesse und Dienstleistungen lernen kann, sich dadurch Möglichkeiten für Einsparungen ergeben sowie, ob sich durch den Kontakt eine Chance ergibt, im Sinne eines Cross-Sellings weitere Produkte oder Leistungen zu verkaufen oder eben nicht. Diese Kriterien sind besonders relevant für Inbound-Dialoge, da Kundenkontakte im Banking vor allem durch die Bedürfnisse auf Initiative der Kunden ausgelöst werden.

Andererseits wird systematisch die Perspektive der Kundschaft auf den Servicekontakt eingenommen. Ist der Kunde oder die Kundin wirklich an einem persönlichen Kontakt interessiert, weil er Produkte, Antworten auf seine Fragen oder einen Rat bekommt und im Idealfall Geld sparen kann, oder sieht er gar keine Notwendigkeit, mit der Bank in Kontakt zu treten und empfindet den Kontakt als ärgerlich?

Wird ein Service vom Unternehmen als wertvoll, von der Kundschaft aber als störend eingestuft (Feld I), spricht dies beispielsweise dafür, diesen Service zu vereinfachen. Dies gilt vor allem für umfangreiche Compliance Abklärungen oder umfangreiche Onboarding-Dialoge. Wird ein Service hingegen sowohl vom Unternehmen als auch von Kunden als wertvoll gesehen (Feld II), sollte entsprechend der Matrix dieser Service intensiviert werden. Hier zählt die Kundenerfahrung (CX). Dabei handelt es sich meist um Beratungsgespräche oder den Kontakt zu Bank-Experten. Wird ein Service dagegen von beiden, Unternehmen und Kunden, als störend empfunden, ist er, soweit möglich, zu reduzieren bzw. im Extremfall zu eliminieren (Feld III). Hierunter fallen wiederkehrende Beschwerden, deren Ursache analysiert und beseitigt werden sollte. Spannend unter dem Gesichtspunkt der Automatisierung ist das Feld rechts unten: Wenn ein Service von Kunden als wertvoll, vom Unternehmen aber als störend (weil kostentreibend) eingestuft wird (Feld IV), spricht dies dafür, diesen Service zu automatisieren oder als Self-Service an Kunden zu übertragen. Das ist vor allem da spannend, wo Kundinnen und Kunden immer wieder die gleichen Fragen stellen. In diesem Zusammenhang geht es häufig um das Verständnis der Funktionsweise von Produkten wie E- oder Mobile Banking und Dienstleistungen oder um die Kommunikation der Bank mit seiner Kundschaft über Kampagnen oder generelle Touchpoints wie z.B. der Website.

Die Royal Bank of Scotland (RBS) hat so beispielsweise zu den häufigsten Service-Vorfällen im Bereich des E-Banking unterhaltsame Erklärvideos produziert, die für den Kunden einen hohen Mehrwert darstellen (Maklan et al, 2017). Neu kann so etwas wesentlich günstiger und effektiver durch den Einsatz generativer AI gestaltet werden. Ein anderer, in den letzten Monaten vieldiskutierter Ansatz, ist der Einsatz AI basierten Agenten als Voice- oder Chatbots, wie ihn beispielsweise in der Schweiz mehrere Banken einsetzen, um einzelne Service Prozesse vollständig zu automatisieren.

Einfluss von AI auf die Value Irritant Matrix

Wie verändert die AI nun den Einsatz der Value-Irritant Matrix im Schweizer Banking? Abbildung 2 zeigt, wie sich die Anwendungsfälle a) bis f) der Matrix unserer Meinung nach unter Einbezug von AI im Banking entwickeln werden.

Abbildung 2: Anwendungsfälle a) bis f) durch eine Neuinterpretation im Rahmen des Einsatzes von AI

Im Feld I „Unternehmen will Dialog – Kunde eher nicht“ (links oben) ergibt sich durch den Einsatz unterschiedlicher Arten von AI unseres Erachtens nach folgender relevanter Anwendungsfall (a):

Dieser betrifft Kontakte, die durch regulatorische Anforderungen ausgelöst werden. Kunden müssen dabei häufig Informationen bereitstellen oder bestätigen, was oft als aufwendig und lästig empfunden wird.

Hier bietet KI grosses Potenzial, diese Prozesse deutlich zu vereinfachen. Mögliche Beispiel sind etwa beim Onboarding oder bei einzelnen Prozessschritten wie der Identifikation. Aktuelle Entwicklungen im Bereich AI-gestütztes Self-Onboarding zeigen, dass Kunden durch spezialisierte AI-Agenten effizient und verständlich durch solche Prozesse geführt werden können.

Im Feld II „Kunde will Dialog – Unternehmen will Dialog“ (rechts oben) stehen zwei Anwendungsfälle (b und c) Im Vordergrund

- Lieferung von proaktiven, personalisierten Mehrwertinformation (b)

KI ermöglicht es, Kunden gezielt und kontextbasiert zu informieren, ohne dass diese aktiv nachfragen müssen. Kunden erhalten damit den Mehrwert eines Dialogs ohne den Aufwand einer Interaktion.

Ein Beispiel hierfür sind Lösungen wie UBS key4 insights (siehe auch Blogartikel dazu). Obwohl Kunden grundsätzlich wenig Interesse an klassischen Verkaufsdialogen haben, können solche Interaktionen akzeptiert werden, wenn sie relevant, personalisiert und in einen sinnvollen Kontext eingebettet sind. Wird KI dabei als eine Art „Finanzbuddy“ eingesetzt, lassen sich Beratung, Lernen und auch vertriebliche Impulse kombinieren, ohne dass der Dialog für die Kundschaft als störend empfunden wird.

- Das werthaltige persönliche Beratungsgespräch, das durch KI gezielt unterstützt und erweitert wird (c)

AI übernimmt dabei nicht die Rolle des Beraters oder der Beraterin, sondern augmentiert Mitarbeitende im Gespräch. Einerseits kann dieser AI-Agent im Hintergrund sicherstellen, dass regulatorische Vorgaben eingehalten werden, indem sie zum Beispiel Gespräche in Echtzeit auf Konformität (z. B. FIDLEG) überprüft und Hinweise gibt.

Vor allem aber kann ein Content AI Agent inhaltlichen Mehrwert bieten. Er ermöglicht es, spezifische Kundenfragen schnell und fundiert zu beantworten. Beispielsweise kann er aktuelle CIO-Einschätzungen zu Anlagekategorien bereitstellen, Auswirkungen auf das individuelle Risiko-Rendite-Profil simulieren oder verschiedene Anlage-Szenarien in Echtzeit durchspielen.

Da Beratende nicht alle Informationen jederzeit präsent haben können, unterstützt AI durch den schnellen Zugriff auf relevantes Wissen sowie durch analytische Funktionen. Dadurch wird das Gespräch nicht ersetzt, sondern qualitativ verbessert und vertieft. Das persönliche, werthaltige Beratungsgespräch bleibt somit zentral, wird jedoch durch AI um zusätzliche Perspektiven, Geschwindigkeit und Präzision ergänzt. So ergibt sich in der Beratung eine konsistente und hochwertige CX.

Im Feld III „Kunde will keinen Dialog – Unternehmen will keinen Dialog“ geht es darum, Kontakte möglichst ganz zu vermeiden. (d)

Hier bietet KI grosses Potenzial. Sie kann bestehende Kundenkontakte analysieren, Muster erkennen und jene identifizieren, die aus Sicht der Kundschaft und Bank keinen Mehrwert bringen. Dabei übernimmt KI die Auswertung, das Clustering und die Priorisierung und zeigt auf, wodurch Kontakte gezielt eliminiert werden können.

Ein typisches Beispiel sind unnötige Anfragen aufgrund von Fehlern im E-Banking. Werden solche Muster erkannt, kann die Verantwortung direkt an die zuständige Einheit – etwa die IT oder die E-Banking-Entwicklung – übergeben werden, um die Ursache zu beheben und zukünftige Kontakte zu vermeiden.

In der Praxis entstehen hier oft Reibungsverluste, da die Ursache eines Problems häufig in einer anderen Abteilung liegt als dort, wo der Kundenkontakt eingeht. Um dieses Potenzial zu nutzen, braucht es daher ein entsprechend abgestimmtes, kundenorientiertes und AI-taugliches Target Operating Modell.

Im Feld IV „Kunde will Dialog – Unternehmen will keinen Dialog“ (rechts unten) steht mittelfristig die effiziente Bearbeitung von Kundenanliegen im Vordergrund, ohne dass die Bank ein starkes Interesse an persönlicher Interaktion hat. (e)

Hier liegt aufgrund der vermuteten Skalierbarkeit ein weiteres grosses Potenzial durch den Einsatz agentischer AI. Typische Beispiele sind Serviceanfragen wie Datenmutationen, Abrechnungen oder Fragen zu Überweisungen. Aber auch Fragen zur Funktionsweise des E- oder Mobile Bankings, die Neuvergabe von Passwörtern oder anderen Sicherheitsfunktionen gehören dazu. Aus Sicht der Bank sollen diese Anliegen möglichst automatisiert, effizient und skalierbar abgewickelt werden. Kunden erwarten hier eine schnelle und korrekte Lösung. Die Minimierung ihres Aufwandes steht für sie im Vordergrund. Hier kommen KI-basierte Systeme wie Chatbots oder spezialisierte AI-Agenten zum Einsatz, die Kundenanliegen rund um die Uhr bearbeiten können. Für den Kunden bleibt dabei der Eindruck eines Dialogs erhalten, auch wenn im Hintergrund keine menschliche Interaktion stattfindet.

Da der Kundenservice im Banking nach dem Pareto Prinzip funktioniert, ergeben sich bei der Umsetzung besondere Anforderungen. 80% des Volumens aller Servicevorfälle im Banking sind Standardvorfälle. Hier werden AI-Agenten im Chat, E-Mail und Voice in den nächsten zwei Jahren erfolgreiche und fallabschliessende Lösungen anbieten können. Ein entscheidender Erfolgsfaktor liegt jedoch in der Handhabbarkeit der verbleibenden 20% des Servicevolumens. Hier handelt es sich um Vorfälle, welche die Kompetenzen und Fähigkeiten eines AI Agents (und meistens auch eines Mitarbeitenden im Kundenservicecenter) deutlich übersteigen. In diesem Zusammenhang muss die AI in der Lage sein, einen menschlichen Experten innerhalb der Bankorganisation zu identifizieren und den Kundendialog entweder in real time (via Verfügbarkeit in bspw. Microsoft Teams) oder über einen geplanten Kalendereintrag an diesen Spezialisten zu übertragen. Dieser „Human Transfer“ stellt sicher, dass die Kundenzufriedenheit auch bei komplexeren Anliegen gewährleistet bleibt.

Langfristig können einige solcher Prozesse noch weiter automatisiert werden: Persönliche digitale Assistenten (wie ChatGPT, Claude oder Gemini) auf Kundenseite können zukünftig über moderne Protokolle wie A2A direkt mit den AI-Agenten der Bank interagieren („Bot-to-Bot“), um Probleme zu lösen – ganz ohne menschlichen Dialog. (f)

Neben Effizienzgewinnen und Kosteneinsparungen eröffnet dieses Feld auch zusätzliche Potenziale: Während der Interaktion können AI-Agenten Kundendaten analysieren und gezielt Hinweise für Cross- und Upselling identifizieren. So wird ein ursprünglich rein funktionaler Kontaktpunkt zu einer möglichen weitegehend automatisierten Geschäftschance.

Fazit

Die von uns vorgenommene Neuinterpretation der Value Irritant Matrix im Kontext von Künstlicher Intelligenz zeigt, dass es künftig nicht mehr nur darum geht, Dialoge zu führen oder zu vermeiden, sondern sie gezielt zu gestalten, zu automatisieren oder ganz zu eliminieren. KI verschiebt dabei die Grenzen zwischen den einzelnen Feldern der Matrix. Sie ermöglicht es, unnötige Kontakte konsequent und auch automatisiert zu vermeiden, effiziente Self-Services aufzubauen und automatisiert und gleichzeitig wertstiftend Finanzwissen zu vermitteln. Gleichzeitig wird das persönliche Beratungsgespräch nicht ersetzt, sondern durch KI gezielt augmentiert und dadurch qualitativ verbessert.

Der Fokus verschiebt sich also weiter von der reinen Steuerung von Kontaktvolumen hin zur intelligenten Orchestrierung von Kundendialogen entlang von Relevanz und Mehrwert – für Bank UND Kunden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.