5. Januar 2015

Hypoguide – ein neuer Hypothekenvermittler im Schweizer Markt

Seit November 2014 buhlt mit dem Hypoguide ein weiterer Hypothekenvermittler um die Gunst der Hypothekarkunden. Im Rahmen der Unternehmensportrait-Serie über Hypothekenvermittler (vgl. frühere Beiträge über MoneyPark, HypoPlus und Homegate) möchte ich nachfolgend das Geschäftsmodell dieses neuen Mitbewerbers vorstellen.

Das Unternehmen und seine Partner

- Das Unternehmen Hypoguide wurde im Dezember 2013 gegründet und ist seit November 2014 live. Es sind vier Partner daran beteiligt, wobei derzeit nur der CEO, Mathias Joss, 100% für das Unternehmen arbeitet.

- Derzeit hat Hypoguide mit der Hypothekarbank Lenzburg, der Generali, der Banca Popolare di Sondrio und der Regiobank Solothurn vier offizielle Partner. Zwei weitere Banken werden wohl im Januar folgen. Mit einer weiteren Versicherung ist man derzeit in der Pilot-Phase.

- Joss rechnet entsprechend damit, dass bald drei weitere Partner mit an Bord sein werden. Bis zum Ende des Jahres 2015 zielt er total rund 20 Partner an. In einem ersten Schritt werden vor allem Versicherungen und Regional- und Kantonalbanken angesprochen, welche in der Regel selber noch über kein Online Hypotheken-Angebot verfügen.

- Das Ziel von Hypoguide (zumindest aus heutiger Sicht) ist es, ihren Kunden „nur“ ca. fünf bis sechs Angebote zu unterbreiten, so dass auch die verschiedenen Partner-Banken vermehrt zum Zuge kommen. Da viele Banken nur regional Hypothekarkredite vergeben, braucht es hierfür wohl etwa 20 Partner-Banken.

Leistungsangebot

- Auf der Plattform können sowohl Neuabschlüsse als auch Verlängerungen abgeschlossen werden.

- Hypoguide bietet keine Beratung, sondern nur technischen Support an. Zumindest im Moment tritt das Portal also als reiner Online-Anbieter auf. Das Zielpublikum sind entsprechend erfahrene Hypothekarnehmer. Joss erwartet, dass vor allem Verlängerungen über die Plattform abgewickelt werden. Er sieht derzeit vor, dass ca. 80 Prozent aller Geschäfte Verlängerungen respektive Ablösungen und nur 20 Prozent Neugeschäfte sein werden.

- Grundsätzlich werden somit über diese Plattform vor allem Standardfälle abgehandelt. Es gibt aber nicht per se Betragsbegrenzungen oder ähnliches.

- Hypoguide überprüft bereits alle Informationen und Daten des Interessenten bevor das Dossier der Bank, respektive der Versicherung weitergegeben wird. Die Bank/Versicherung kann dann ihrerseits gewisse Dokumente noch einmal überprüfen und direkt mit dem Kunden Kontakt aufnehmen. Der verbindliche Abschluss des Vertrages erfolgt erst dann.

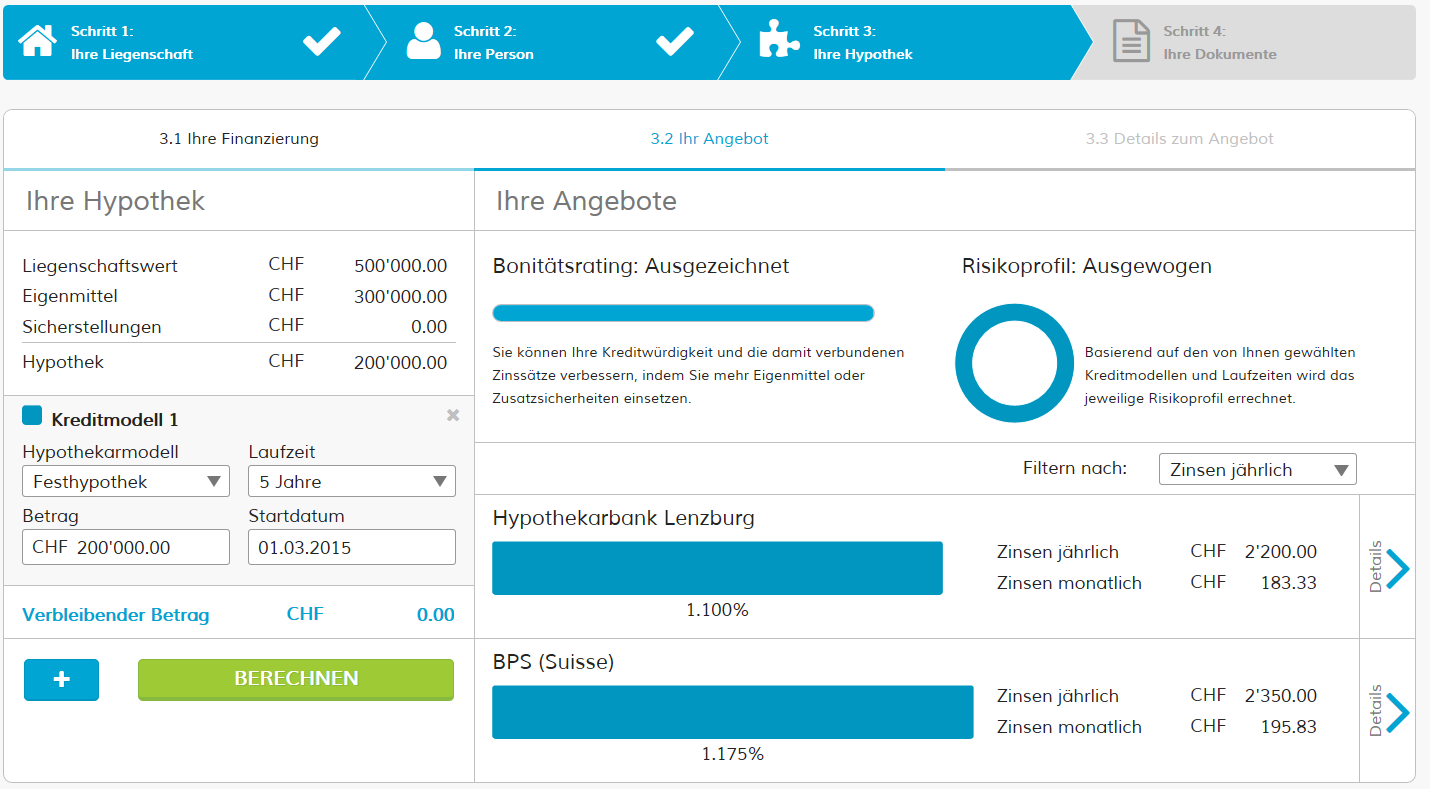

- Bei der Erfassung eines Antrages wird der Liegenschaftswert online ermittelt und sämtliche Finanzierungsrichtlinien der einzelnen Banken werden online überprüft. Der Kunde erhält danach direkt und darauf basierend individuelle Angebote. Mittelfristig soll bei Banken und Versicherungen, bei welchen entsprechende Vermittlungsvolumen erreicht werden und dies gewünscht wird, Anträge direkt in die jeweilige Bankensoftware eingespeist werden.

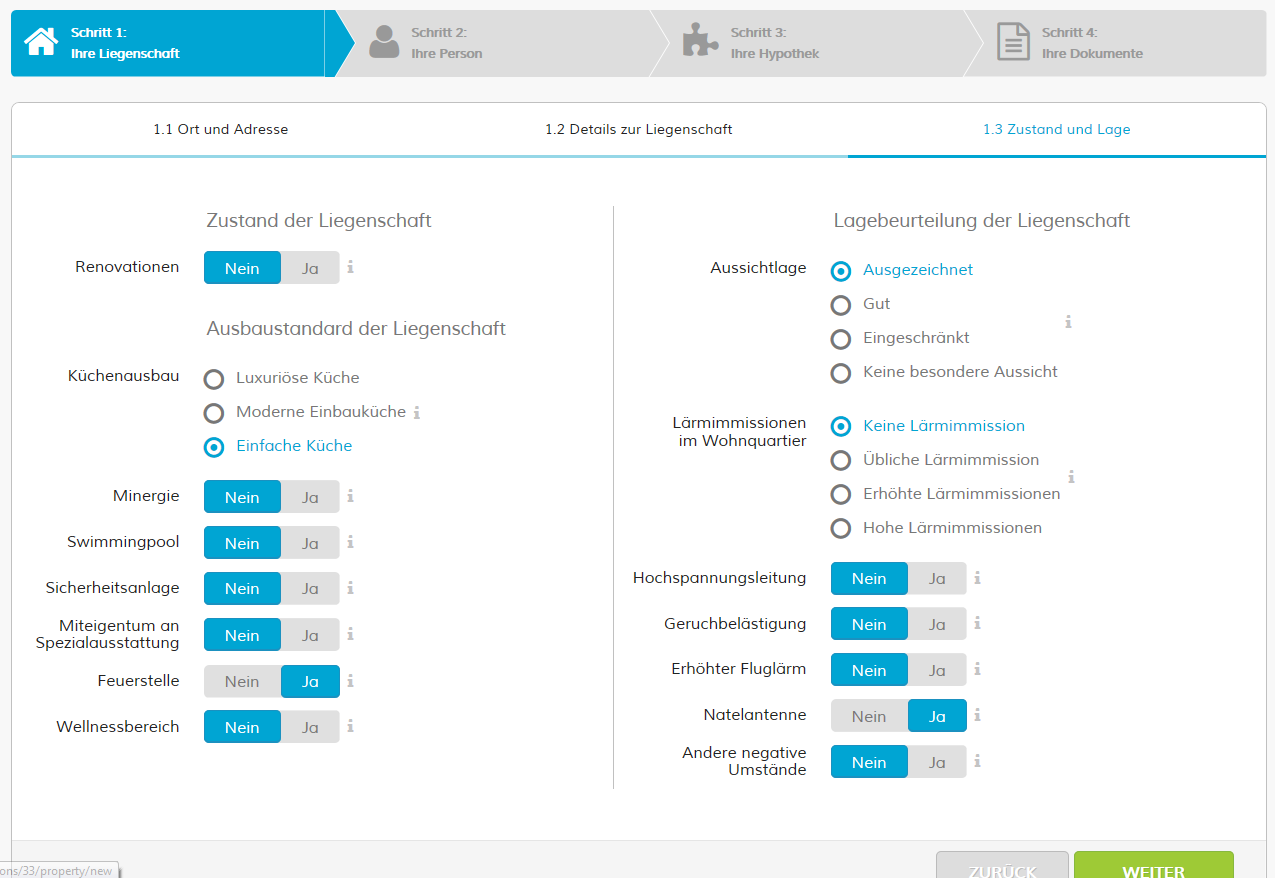

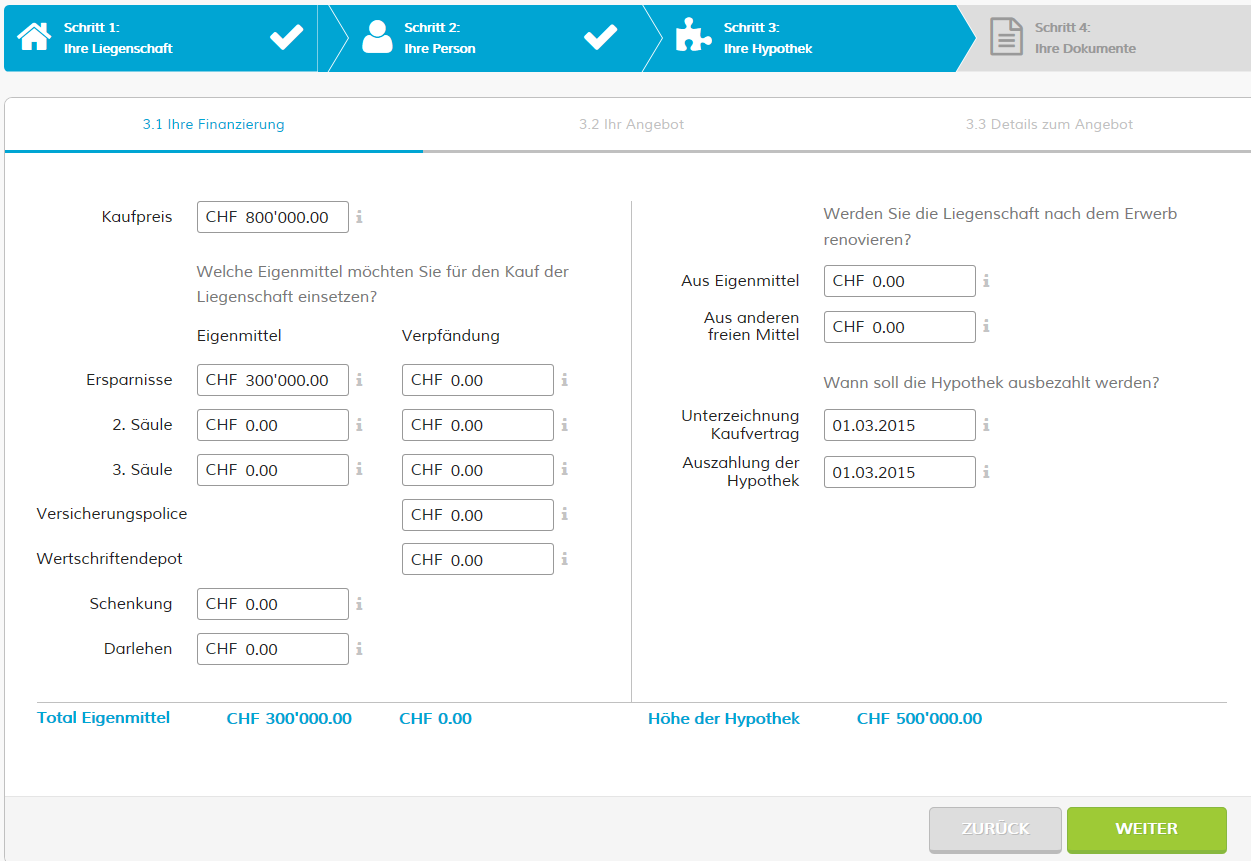

- Das Portal verfügt aus meiner Sicht über eine übersichtliche und einfache Handhabung für die Kunden (siehe Printscreens).

Gebührenmodell

- Hypoguide finanziert sich klassisch über Lead-Gebühren. Indem die verschiedenen Preismodelle der Partnerbanken in einem aufwändigen Verfahren in das Portal integriert werden, sollten die Preise gemäss Angaben von Hypoguide in 95 Prozent der Fälle verbindlich sein. Der Kunde fordert dabei nicht fünf Offerten ein, sondern entscheidet sich bereits online für nur einen Anbieter. Dies erhöht natürlich die Wahrscheinlichkeit für die Bank, dass die definitive Offertstellung nicht umsonst ist.

- Die Banken können – im Gegensatz zu anderen Hypothekenvermittlern – gratis auf der Plattform sein. Sie bezahlen also nur für diejenigen Leads, die in den meisten Fällen auch tatsächlich zu Abschlüssen führen sollten.

- Es ist auch möglich, verschiedene Tranchen zu bilden.

Fazit

Das Geschäftsmodell von Hypoguide erinnert in vielen Aspekten an jenes von HypoPlus, hat aber auch einzelne Elemente von e-Hypo dabei. Das derzeitige Modell sieht einerseits vor, dass man ausschliesslich als Online-Anbieter auftritt und keine Beratungsleistungen anbietet. Gleichzeitig ist das Geschäftsmodell aber natürlich jenes eines klassischen Hypothekarvermittlers. Ich bin gespannt, wie sich dieser Player am Markt etablieren wird – und wie viele Hypothekenvermittler der Schweizer Markt überhaupt absorbieren kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.