30. November 2020

So funktioniert die Bancassurance-Zusammenarbeit zwischen UBS und Zurich bislang

Von Prof. Dr. Andreas Dietrich

Vor allem durch die Digitalisierung gewinnen Bancassurance-Angebote wieder an Bedeutung im Schweizer Markt. So können Gründerinnen und Gründer bei UBS seit März auf der «UBS Start Business»-Plattform nicht nur verschiedene Bankenprodukte für ihre neuen Firmen abschliessen, sondern im Rahmen dieses Online-Prozesses zusätzlich Versicherungsprodukte der Zurich Versicherung beziehen. Im heutigen Blog erläutere ich das Angebot, teile erste von UBS und Zurich Versicherungen gemachte Erfahrungen und gehe auf die möglichen Weiterentwicklungen in diesem Themenfeld ein.

Im März haben UBS und Zurich Schweiz auf der bestehenden Online-Plattform «UBS Start Business» ein Angebot lanciert, das klassische Banking-Services für Neugründerinnen und Neugründer (u.a. Kapitaleinzahlungs- und Geschäftskonto) mit Versicherungsdienstleistungen kombiniert. Seither sind auf der Plattform auch Versicherungsdienstleistungen erhältlich, die für Firmen entweder obligatorisch sind oder weitere wichtige Risiken abdecken, die viele Start-Ups nicht selbst tragen wollen. Das Angebot soll die von Jungunternehmen in der Gründungsphase benötigten Bank- und Versicherungsdienstleistungen mittels einer One-Stop-Lösung bereitstellen. Durch das Angebot werden zwei typische «Pain Points» (Einrichtung eines Kapitaleinzahlungskontos und Abschliessen von grundlegenden Versicherungsleistungen) in einer frühen Phase kombiniert abgedeckt. Interessant ist, dass UBS – im Gegensatz beispielsweise zum Angebot als Hypothekarvermittlerin über Key4 – für diesen Geschäftsfall kein grösseres Ökosystem und keine offene Plattform aufbaut, sondern die Umsetzung exklusiv mit der Zurich Versicherung vorgenommen hat. Dies macht aber wohl Sinn, da die typischen Gründer in dieser frühen Phase der Unternehmensgründung nicht zwischen fünf verschiedenen Versicherungsanbietern auswählen möchten. Ich gehe davon aus (die beiden Unternehmen wollten hierzu keine Stellung beziehen), dass Zurich UBS für diese Exklusiv-Partnerschaft im KMU-Bereich pro Lead entsprechend entschädigen muss.

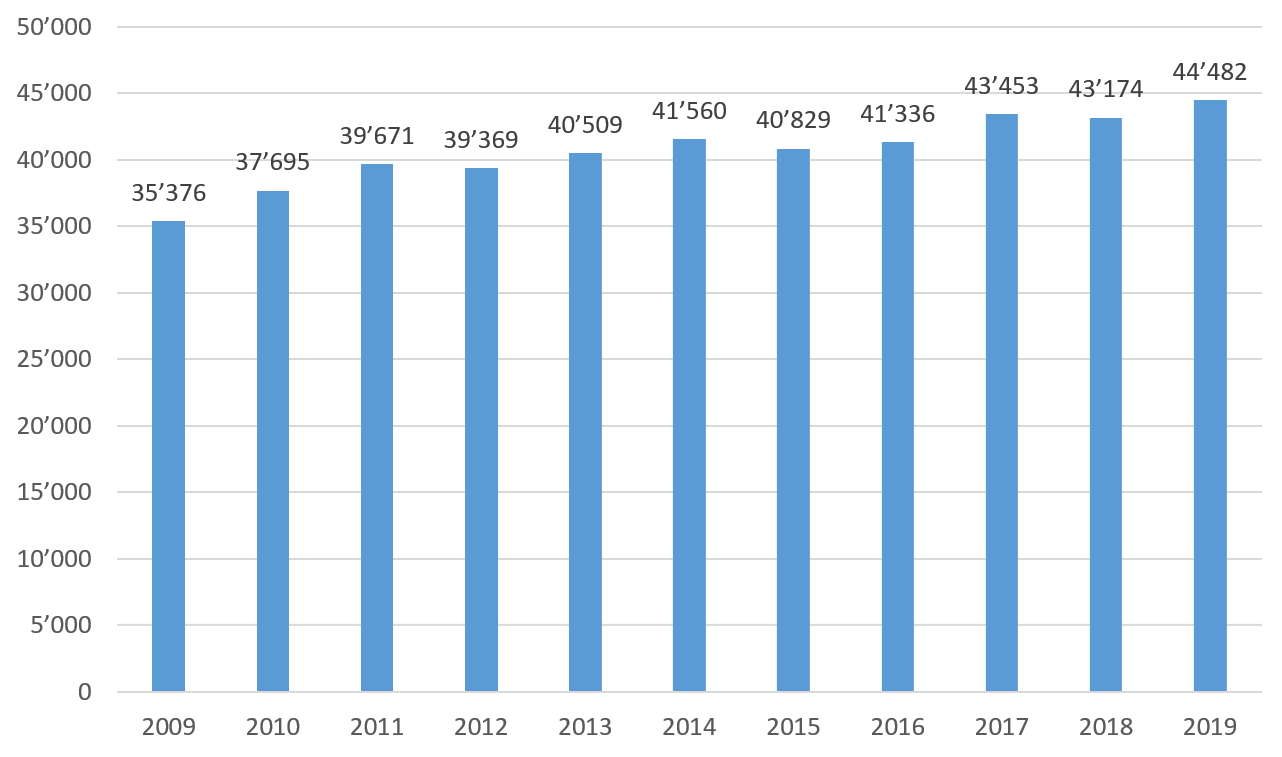

Unternehmensgründungen Schweiz

Interessant ist der gewählte Fokus auf Unternehmensgründerinnen und Unternehmensgründer. Allerdings stellt sich auch direkt die Frage, wie gross das Potenzial im Schweizer Markt überhaupt ist. Wie Abbildung 1 verdeutlicht, ist die Anzahl an Neugründungen in den vergangenen Jahren ziemlich konstant angestiegen: So sind für das Jahr 2019 insgesamt 44’482 Neugründungen zu verzeichnen, was einem Plus von 3 Prozent gegenüber dem Vorjahr 2018 und dem bisherigen Rekordwert entspricht.

So läuft der Prozess

Der Prozess kann über das im Jahr 2019 lancierte und spezifisch für Neugründungen konzipierte UBS Start Business Portal online durchgeführt werden. Auch wenn die Journey für Neugründer digital startet, braucht es derzeit leider teilweise noch eine telefonische Interaktion zwischen Kunde und UBS, so z.B. bei der Eröffnung des Kapitaleinzahlungskontos, welches erst ab 2021 vollumfänglich digital abgeschlossen werden kann. Das Portal bietet verschiedene kostenlose Dienstleistungen der Bank an (z.B. Vorlage für Businesspläne; Möglichkeit des UBS Virtual Venture Caffès, welches einer limitierten Anzahl an Jungunternehmen kostenlos die Gelegenheit gibt, sich mit Experten auszutauschen). Das entsprechende Portal und die darin auch enthaltene Möglichkeit des digitalen Onboardings waren die Basis, dass das Projekt mit der Zurich Versicherungen überhaupt zustande kommen konnte.

Aus meiner Sicht gestaltet sich der Prozess für die Eröffnung des webbasierten Bankenpakets (und auch Versicherungspakets) ziemlich einfach und intuitiv. Der gesamte Prozess wird dabei in der UBS-Welt abgebildet (vgl. Abbildung 2).

Danach können die Kunden ihre gewünschten Produkte, sofern sie dies möchten, selbst zusammenstellen (siehe Abbildung 3).

Nach Abschluss dieses Prozesses können die Kunden wählen, ob sie auch die Versicherungsfragestellungen lösen möchten. Es ist jedoch davon auszugehen, dass viele Neugründerinnen und Neugründer wenig profunde Kenntnisse zu Versicherungsthemen besitzen. Entsprechend kann diese «Unterstützung» auf der Customer Journey nicht nur als bank- und versicherungsseitig ausgedachter Business Case betrachtet, sondern vielmehr auch als Dienstleistung und frühzeitige Schaffung von Awareness aufgefasst werden.

Entscheiden sich die Kunden für die Versicherungslösung, müssen verschiedene Standardfragen nach der obligatorischen Unfallversicherung («Haben Sie sich und Ihre Mitarbeitenden bereits gegen Unfälle versichert?»), der obligatorischen Beruflichen Vorsorge oder der Krankentaggeldversicherung beantwortet werden.

Weitere Eigenheiten des Angebots

- Grundsätzlich scheint man aus den Fehlern der Vergangenheit gelernt zu haben. Bancassurance wird nicht einfach als zusätzliches Produkt neben bestehenden Bankprodukten angeboten. Konkret bedeutet dies, dass die Kunden sich bei Fragen zu Bankprodukten an das UBS Callcenter wenden können, wohingegen sämtliche Versicherungsfragen direkt an die Zurich Versicherung verwiesen werden. Es findet somit kein Vertrieb der Versicherungsprodukte über die klassischen Bank-Beraterkanäle statt und die Organisationen sind weder miteinander verknüpft noch fusioniert.

- Derzeit ist die Customer Journey so ausgestaltet, dass die Kunden nur von UBS zu Zurich Schweiz gelangen. Den umgekehrten Weg (Start bei Zurich und danach Übergang zu UBS) ist derzeit hingegen (noch?) nicht möglich. Die Journey startet aber in der Regel auch zuerst bei der Einrichtung eines Kapitaleinzahlungskontos, bevor die Gründerinnen und Gründer die Versicherungslösungen abschliessen.

- Die Lösung der Zurich ist direkt an die UBS-Webseite angebunden. Die entsprechende Schnittstelle musste gebaut werden, damit es zu einem digitalen End-to-End-Prozess kommt.

Bisherige Erfahrungen

UBS und Zurich teilen für diesen Blog die folgenden bisherigen Erfahrungen mit der Lösung resp. dem Portal:

- UBS wächst im Bereich der neu gegründeten Firmenkunden rund 3 bis 5 Prozent über Markt seit Gründung der Digital Corporate Bank.

- Zurich kann ein Wachstum bei den neugegründeten Unternehmen 2020 gegenüber Vorjahr (aufch) von rund 200 Prozent vorweisen. Dank dieser Zusammenarbeit sei der Web-Traffic von Zurich Schweiz spürbar gestiegen.

- Mehr als die Hälfte der Neugründer-Kunden interessieren sich auch für ein Versicherungsprodukt und gehen nach Abschluss der Bank-Journey noch weiter in die «Versicherungs-Welt». Diese Zahlen und auch jene des Abschlusses sind gemäss Angaben von UBS und Zurich Schweiz «sehr zufriedenstellend für einen MVP während Corona». Die Zahlen konnten offenbar vor allem in den letzten Monaten deutlich gesteigert werden.

- Mehr als 50% der Kunden, welche über das UBS-Portal auch bei Zurich einen Abschluss vornehmen wollen, nehmen auch eine persönliche Beratungsleistung in Anspruch. Im Umkehrschluss bedeutet dies, dass sich die rein digitalen Abschlüsse auf unter 50% belaufen.

- Eine wichtige Feststellung war, dass diese Kundengruppen gerade am Anfang keinen «Oversell» möchten. Die jungen KMU möchten zum Start nur das Nötigste. So wurde beispielsweise eine Cyber Insurance, welche von UBS momentan nur als Teil einer online Sicherheitsprüfung (UBS Security Check) beworben wird, nicht über den Online-Prozess auf Start Business angeboten. Die beiden Marktakteure sind laufend daran, weitere Erfahrungen zu sammeln und Produkte weiterzuentwickeln.

Fazit

Die Zusammenarbeit zwischen Banken und Versicherungen ist in der Vergangenheit mehrfach gescheitert. Der von UBS und Zurich verfolgte Ansatz verspricht aber mehr Potenzial: Bancassurance wird nämlich nicht (mehr) über einen Allfinanz-Berater betrieben, sondern mittels einer Zusammenarbeit auf dem digitalen Kanal ermöglicht. Das vorliegende Angebot mit der Kombination von Bancassurance und Unternehmensneugründungen kann, auch wenn derzeit nur in einer Nische, europaweit als Innovation bezeichnet werden. Positiv daran ist sicherlich, dass mit dieser Lösung ein Kundenbedürfnis befriedigt und den Neugründerinnen und Neugründern der Startprozess vereinfacht wird.

Interessant aus meiner Sicht ist insbesondere auch die Strategie, dem auf dem digitalen Kanal bislang vernachlässigten Segment der Neugründerinnen und Neugründer vermehrt auch digitale Angebote zu offerieren. Ähnlich wie im Retailgeschäft ist der digitale Kanal für diese Kundengruppe mit einfachen und standardisierten Basisgeschäft-Bedürfnissen grundsätzlich – und in einer langfristigen Perspektive – vor allem für grössere Anbieter günstiger. Gleichzeitig ist klar, dass es das Ziel von UBS und Zurich ist, die entsprechenden Kunden längerfristig zu begleiten und später auch für werthaltigere Produkte gewinnen zu können.

Die ersten Erfolge erscheinen vielversprechend. Insofern kann man davon ausgehen, dass das Segment der Unternehmensgründerinnen und Unternehmensgründer – jährlich werden hierzulande rund 40’000 Firmen gegründet – nur ein erster Schritt hin zu einem breiteren Bancassurance-Angebot der beiden Grossfirmen ist. Auf mittlere Sicht werden UBS und Zurich wohl auch ihre Bestandskunden und anschliessend die rund 500’000 Schweizer KMU ansprechen wollen. Ich kann mir durchaus vorstellen, dass solche Modelle Schule machen werden. Für die Gesamtmarktentwicklung muss mehr Konkurrenz im Bereich Bancassurance aber nicht zwingend negativ sein. Möglicherweise hilft es allen Marktteilnehmenden, wenn das Thema breiter angegangen wird.

PS: UBS und Zurich Schweiz, CS und AXA, Raiffeisen und die Mobiliar, neon und smile.direct – massgeblich getrieben durch die fortschreitende Digitalisierung und die dadurch veränderten Kundenansprüche schliessen die Schweizer Banken und Versicherer strategische Partnerschaften, um dem Kapitel Bancassurance neue Konjunktur zu verschaffen. Ziel ist es, die Customer Journey mittels One-Stop-Shop-Lösungen schnell und unkompliziert zu gestalten und sich somit einen Vorteil gegenüber der Konkurrenz zu verschaffen. Vor dem Hintergrund dieser Entwicklung werde ich gemeinsam mit meinem Kollegen und Insurance-Verantwortlichen am IFZ, Dr. Florian Schreiber, am 31. März 2021 ein Online-Seminar Bancassurance durchführen. Neben der Vorstellung spannender Use Cases und Best Practices aus dem In- und Ausland werden wir den Fokus insbesondere auf die zentralen Erfolgsfaktoren von Bancassurance legen und mögliche Positionierungsstrategien für Banken und Versicherer aufzeigen.

Kommentare

1 Kommentare

Bancassurance 2.0-Seminar: Ein Rückblick - IFZ Insurance Insights Blog

12. April 2021

[…] Circa ein Drittel der Kunden absolvieren die Journey vollständig digital. Die anderen zwei Drittel der Kunden kontaktieren das Call-Center für einzelne Fragen. Mehr Informationen zu dieser Zusammenarbeit und dem Geschäftsmodell der Kooperation finden Sie hier. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.