23. November 2023

Regionalbanken und Sparkassen,

IFZ Retail-Banking Studie: Bankkundschaft kennt eigene Zinsen kaum

Von Prof. Dr. Andreas Dietrich, Dr. Simon Amrein, Prof. Dr. Christoph Lengwiler und Prof. Dr. Marco Passardi

Trotz deutlicher Zinsunterschiede sind Bankwechsel bei Privatpersonen äusserst selten – auch weil nur wenige Personen die geltenden Zinssätze kennen oder sich dazu informieren. Dies zeigt eine repräsentative Umfrage der Hochschule Luzern. Zudem untersucht die Studie die finanziellen Kennzahlen (Benchmarking) und die Corporate Governance der Schweizer Retailbanken.

Seit Mitte 2022 hat sich das Zinsniveau in der Schweiz deutlich verändert. Innerhalb nur eines Jahres erhöhte die Schweizerische Nationalbank den Leitzins von -0.75 Prozent auf die aktuell geltenden 1.75 Prozent. Damit ist Bewegung in das Zinsengeschäft der Banken gekommen. Insbesondere bei der Verzinsung von Sparkonten sind in den letzten Monaten deutliche Unterschiede zwischen den verschiedenen Banken zu Tage getreten. Ebenso zeigen sich Divergenzen in Bezug auf die Gebührenhöhe, beispielsweise bei Basispaketen mit Konto und Karten. Die Kundschaft hat bislang aber kaum auf diese Unterschiede reagiert.

Wissenslücke bei Zinssätzen

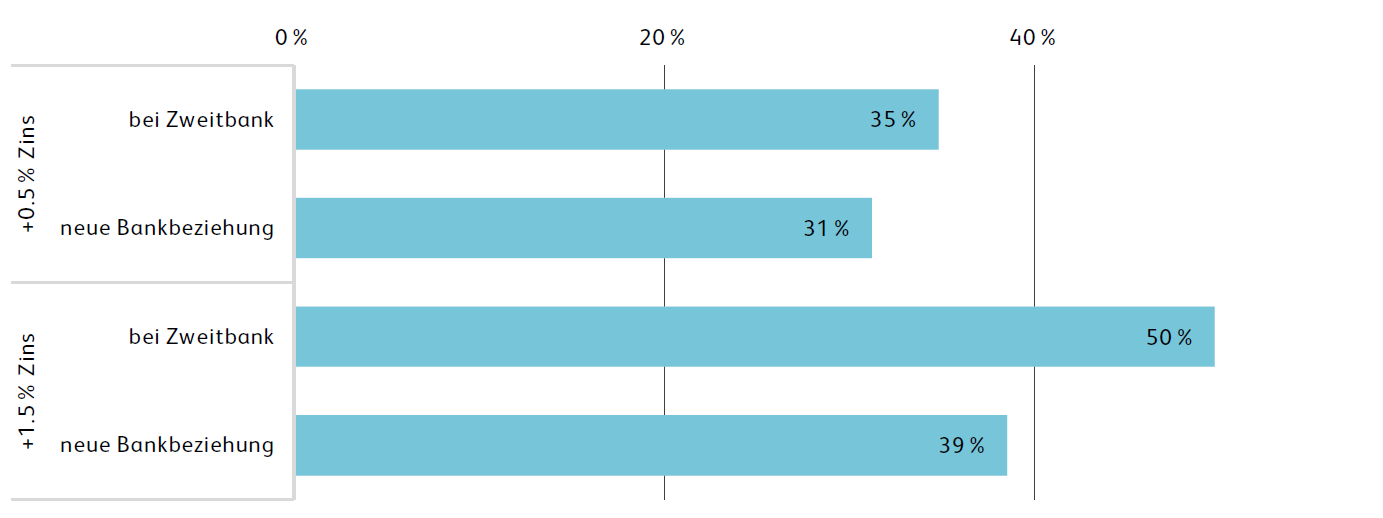

Wie eine repräsentative Bevölkerungsbefragung der Hochschule Luzern (HSLU) verdeutlicht, klafft zwischen der Intention und dem Verhalten der Bankkundinnen und -kunden eine Lücke. 35 Prozent der Befragten geben zwar an, sie würden bei einem um 0.5 Prozentpunkte besseren Zinsangebot Geld zu einer anderen (bestehenden) Bankbeziehung transferieren (vgl. Abbildung 1). Bei einem Zinsangebot, welches 1.5 Prozentpunkte über dem aktuellen Zins auf dem Konto liegt, würde sogar jede zweite Person das Geld zu einer anderen Bank (bestehende Bankbeziehung) übertragen. Knapp 40 Prozent der Befragten wären bei diesem Zinsunterschied auch bereit, eine neue Bankbeziehung zu eröffnen.

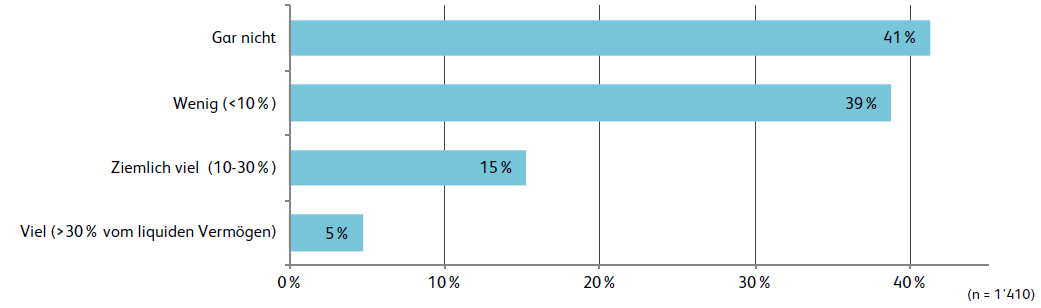

Gleichzeitig kennen aber nur sieben Prozent der Bevölkerung ihren Sparzins bei der Hauptbank. Aufgrund dieses Wissensdefizits kommt es trotz teilweise erheblicher Unterschiede bei den Zinssätzen bislang nicht zu signifikanten Verlagerungen von Kundengeldern. Selbst die mittlerweile deutlichen Zinsunterschiede zwischen Privat- und Sparkonten innerhalb der gleichen Bankbeziehung werden eher wenig ausgeschöpft. 41 Prozent der befragten Personen haben seit der Zinswende noch gar kein Geld vom Privat- auf das Sparkonto verschoben (Abbildung 2).

Preise und Zinsen sind nicht für alle gleich wichtig

Allerdings zeigt die Befragung auch, dass Preis und Zinssatz bei der Wahl der Hauptbank nicht alleinig ausschlaggebend sind. Auch für die Kundschaft im Retailbanking spielen Produktleistungen und Services bei der Bankwahl eine wichtige Rolle. Sogar bei besonders preissensibler oder zinsorientierter Kundschaft zeigt sich, dass Leistungsfaktoren oder auch die Marke der Bank relevante Faktoren sind. Eine einseitige Fokussierung auf den Preis oder den Zinssatz würde daher nur eine begrenzte Anzahl der Kundschaft ansprechen.

Auch wenn es «den Kunden» und «die Kundin» nicht gibt, können gewisse Muster hinsichtlich der Wahl der Hauptbank festgestellt werden: Raiffeisen zieht vermehrt Personen an, die der Marke der Bank eine hohe Bedeutung geben und eine starke Präferenz für persönliche und physische Beratungsmöglichkeiten haben, während PostFinance eher preissensitive und Grossbanken überproportional viele zinssensitive Menschen ansprechen. Die Kantonalbanken weisen eine gleichmässigere Verteilung ihrer Kundenbasis auf, was es aus Sicht dieser Bankengruppe nicht einfach macht, alle Kundengruppen zufriedenzustellen.

Schweizer Retailbanken: Zinsmargen steigen im Jahr 2023 deutlich

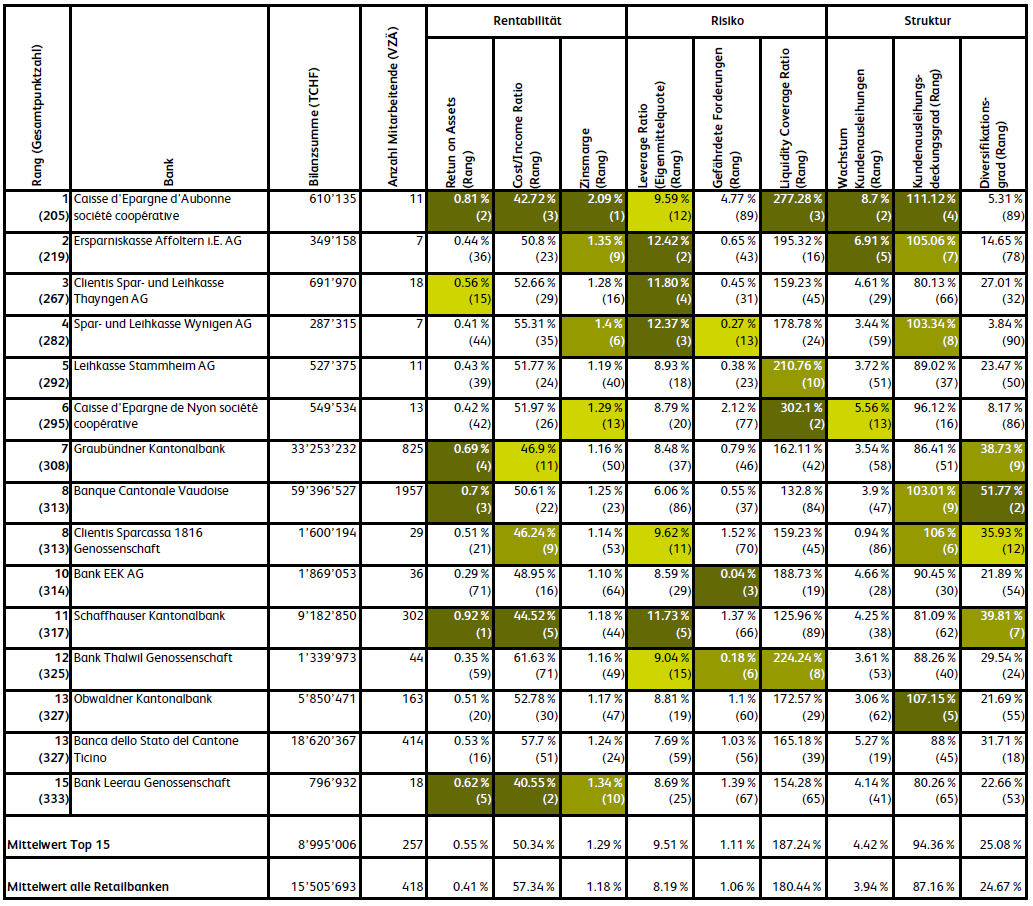

Das Forschungsteam untersuchte auch dieses Jahr die Bilanz- und Erfolgsrechnungen von 90 Banken. Insgesamt ist die finanzielle Verfassung der Schweizer Retailbanken stabil. Basierend auf neun Kennzahlen zeigt die Studie, welche die aus finanzieller Sicht «beste» Retailbank ist (vgl. Abbildung 3; 5-Jahres-Ranking). Im Vergleich zum letzten Jahr konnten die Kleinbanken nochmals zulegen: Die ersten sechs Plätze werden von Banken mit einer Bilanzsumme von weniger als 700 Millionen Franken belegt. Ebenfalls stark vertreten sind die Kantonalbanken aus Graubünden (Rang 7), Waadt (8), Schaffhausen (11) und Obwalden (13). Das Ranking, welches lediglich das Geschäftsjahr 2022 berücksichtigt, finden Sie hier.

Fürs Jahr 2023 zeichnet sich aber vor allem bei der Zinsmarge eine markante Veränderung ab: Aufgrund des gestiegenen Zinsniveaus, welches die Abschlüsse 2022 noch wenig tangierte, werden die Zinsmargen im Jahr 2023 markant ansteigen.

Frauenanteil steigt in den Bank-Verwaltungsräten erneut

Die Frauenanteile in den Verwaltungsräten der Banken steigen weiter an. Unter den 520 VR-Mitgliedern waren per Juni 2023 151 Frauen (Vorjahr 141). Diese entspricht einem Anteil von 29 Prozent. Die Tatsache, dass in den letzten fünf Jahren bei den neu gewählten VR-Mitgliedern der Frauenanteil im Durchschnitt bei 40 Prozent lag, lässt einen weiteren Anstieg des Anteils der Frauen in Verwaltungsräten von Retailbanken erwarten. Bei den 219 einzelnen Genossenschaften der Raiffeisen Gruppe zeigt sich ein ähnliches Bild wie bei den untersuchten 73 Retailbanken: 380 der 1’286 Verwaltungsratsmitglieder sind Frauen. Das sind 29.5 Prozent.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2023» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren

Kommentare

1 Kommentare

Flückiger Mark

14. Dezember 2023

Grüezi Danke für die aufschlussreiche Studie zur Qualität der SAchweizer Retailbanken. Wo steht die Bank Zimmerberg, Horgen? Wo steht die DC Bank, Bern Freue mich auf Ihre Antwort FG MArk Flückiger

Danke für Ihren Kommentar, wir prüfen dies gerne.