27. November 2023

Regionalbanken und Sparkassen,

Zinsmargen der Banken steigen 2023 markant an – eine Prognose

Von Dr. Simon Amrein und Prof. Dr. Andreas Dietrich

Im Jahr 2023 zeichnen sich markante Veränderungen in den finanziellen Ergebnissen der Retailbanken ab. Aufgrund des gestiegenen Zinsniveaus, welches die Abschlüsse 2022 noch wenig tangierte, werden die Zinsmargen im Jahr 2023 deutlich ansteigen. Im nachfolgenden Blog machen wir eine Prognose für das laufende Jahr 2023. Die Banken werden wohl in nur einem Jahr den Margenrückgang von mindestens acht Jahren wieder aufholen.

Das Zinsergebnis der Schweizer Retailbanken blieb im Jahr 2022 relativ unberührt vom sich ändernden Zinsniveau. Obwohl die Banken vereinzelt Verbesserungen in ihrer Zinsmarge verzeichneten, blieb die durchschnittliche Zinsmarge aller Retailbanken im Jahr 2022 im Vergleich zum Vorjahr konstant bei 1.15 Prozent. Hinsichtlich der verschiedenen Bankengruppen ergaben sich lediglich minimale Verschiebungen der Zinsmarge von ein bis zwei Basispunkten.

Für das Jahr 2023 zeichnen sich im Zinsengeschäft aber markante Veränderungen ab, wie die Analyse der Halbjahresabschlüsse (per 30.06.2023) der Retailbanken zeigt. Diese Veränderungen werden sowohl durch die Zeitpunkte der Leitzinserhöhungen als auch durch die Positionierungen der Banken in Bezug auf Absicherungsgeschäfte und die Laufzeiten von Aktiva und Passiva sowie die Preisgestaltung im Zinsengeschäft beeinflusst.

Die Zinswende und deren Folgen

Im Juni 2022 leitete die Schweizerische Nationalbank (SNB) die Zinswende ein. Der damals geltende Leitzins von -0.75 Prozent wurde per 16. Juni 2022 auf -0.25 Prozent angehoben. Am 22. September 2022 drehte der Leitzins – erstmals seit Ende 2014 – wieder in den positiven Bereich und wurde auf 0.5 Prozent erhöht. Weitere Zinsschritte folgten am 15. Dezember 2022 (Leitzins 1.0%), am 23. März 2023 (1.5%) und am 22. Juni 2023 (1.75%).

Mit den Anpassungen der Leitzinsen veränderten sich auch die durchschnittlichen Verzinsungen auf der Aktiv- und Passivseite in den Bilanzen von Schweizer Retailbanken. Die durchschnittliche Verzinsung von Kundeneinlagen lag gemäss SNB-Statistik zwischen 2021 und dem zweiten Quartal 2022 im Bereich von 0.07 und 0.09 Prozent und erhöhte sich im dritten und vierten Quartal 2022 auf 0.22 und 0.33 Prozent. Per 30. Juni 2023 lag die durchschnittliche Verzinsung bei 0.51 Prozent. Auf der Aktivseite der Bankbilanzen stiegen die durchschnittlichen Zinssätze bereits in der ersten Hälfte 2022. Zwischen Januar 2021 und Januar 2022 lagen beispielsweise die durchschnittlichen Zinssätze für festverzinsliche Hypotheken (Neuabschlüsse) minimal bei 1.08 und maximal bei 1.17 Prozent. Ende Juni 2023 lag der durchschnittliche Zinssatz bei festverzinslichen Hypotheken bereits bei 1.65 Prozent, stieg bis Ende 2022 auf 2.08 Prozent und lag schliesslich per Ende Juni 2023 bei 2.57 Prozent.[1]

Die zeitliche Verzögerung, mit der sich Leitzinsänderungen auf die Verzinsungen von Aktiv- und Passivprodukten der Banken auswirken, hängt zum einen mit den Laufzeiten der betreffenden Produkte zusammen. So lassen sich die Hypothekarkredite in festverzinsliche und variabel verzinsliche Kredite unterteilen. Die Auswirkungen von Zinsänderungen werden ziemlich unmittelbar in den Zinssätzen von Hypotheken mit variablen Zinssätzen sichtbar (variable Hypotheken, SARON-Hypotheken). Im Jahr 2022 lag der Anteil der variabel verzinslichen Hypotheken in den Bankbilanzen bei 23.05 Prozent.[2] Der Effekt von Zinsänderungen auf festverzinsliche Hypotheken hängt hingegen von der Laufzeit dieser Hypotheken ab. Nur fällige Hypotheken werden (abzüglich von Amortisationen) zu neuen Zinssätzen verlängert. Der restliche Teil des Hypothekarportfolios mit festen Zinssätzen bleibt unverändert bestehen, da die Zinssätze für Festhypotheken während der Laufzeit unverändert bleiben. Die Bank kann daher erst nach Ablauf einer Hypothek die neuen Zinssätze anwenden, die für die jeweilige Markt und Zinslage gelten. Andererseits spielt auch das Kundenverhalten eine wichtige Rolle. Dabei stellt sich die Frage, wie und ob Kundinnen und Kunden auf sich verändernde Zinssätze und Preise für Dienstleistungen reagieren (siehe dazu auch unseren Blog zur IFZ Retail Banking-Studie 2023).[3]

Basierend auf den Halbjahresabschlüssen (30.06.2023) der 90 Retailbanken haben wir die Entwicklung von Zinsaufwand, Zinsertrag und Zinsmarge untersucht. Ebenfalls versuchen wir, für die Entwicklung der Zinsmarge bis Ende 2023 eine Prognose abzugeben.

Zinserfolg im ersten Halbjahr 2023: Wenn der Zinsertrag des Jahres 2022 schon in erstem Halbjahr 2023 fast erreicht wird…

Sowohl der Zinsertrag als auch der Zinsaufwand haben im ersten Halbjahr 2023 deutlich zugenommen. In der Summe erzielten alle 90 Retailbanken der Schweiz (ohne UBS) zusammen im Jahr 2022 einen Zinsertrag von CHF 13.0 Milliarden. Allein im ersten Halbjahr 2023 konnten die untersuchten Banken aber bereits CHF 10.9 Milliarden an Zinsertrag verzeichnen. Hinsichtlich des Zinsaufwands zeigen sich ebenfalls erhebliche Veränderungen. Im Jahr 2022, das noch stark von einem negativen Zinsumfeld geprägt war, belief sich der Gesamtbetrag des Zinsaufwands auf CHF 1.9 Milliarden. Im ersten Halbjahr erhöhte sich der Zinsaufwand der Retailbanken auf CHF 4.1 Milliarden.

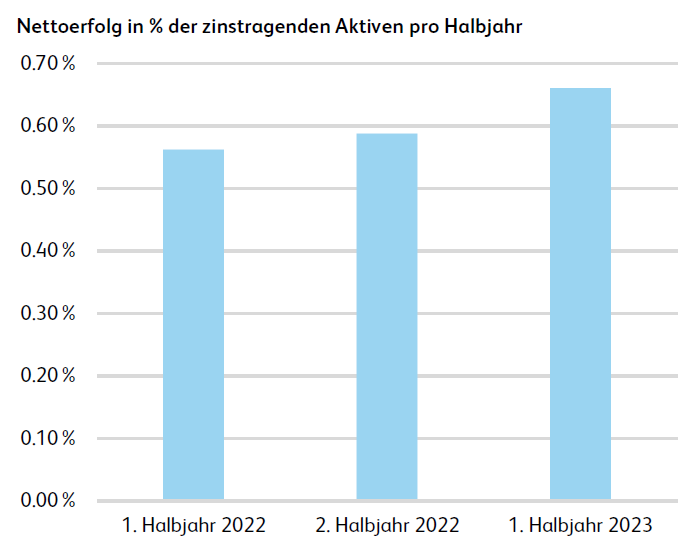

Der markante Anstieg des Zinsertrags gegenüber dem Vorjahr schlägt sich im Nettoerfolg des Zinsgeschäfts im ersten Halbjahr 2023 nieder. Stellt man den Nettoerfolg aus dem Zinsgeschäft in das Verhältnis mit den zinstragenden Aktiven (Forderungen gegenüber Kunden, Hypothekarforderungen, Finanzanlagen), zeigt sich im ersten Halbjahr 2023 ein markanter Anstieg (vgl. Abbildung 1). Im ersten Halbjahr 2022 belief sich der Nettoerfolg des Zinsengeschäfts noch auf 0.56 Prozent der zinstragenden Aktiven. Im ersten Halbjahr 2022 lag dieser Wert bei 0.66 Prozent.

Prognose Zinsmargen 2023: Von 1.1 auf über 1.3 Prozent

Basierend auf den Halbjahresergebnissen der einzelnen Retailbanken per 30. Juni 2023 leiten wir eine Prognose für die Zinsmarge im Jahr 2023 her. Wir prognostizieren, dass der Zinsaufwand in der zweiten Jahreshälfte gegenüber dem ersten Halbjahr um weitere ca. 30 Prozent steigen wird. Dies basiert auf der Annahme, dass viele Banken zu Beginn des Jahres die Zinserhöhungen nur zögerlich an ihre Kunden weitergegeben haben und wir davon ausgehen, dass dieserEffekt im zweiten Halbjahr stärker zum Tragen kommen wird. Zusätzlich wird die Zinserhöhung vom Juni 2023 um 25 Basispunkte erst in der zweiten Jahreshälfte auch auf der Seite des Zinsaufwands spürbar sein. Hinsichtlich des Zinsertrags erwarten wir eine Steigerung von gut 10 Prozent. Dieses zusätzliche Wachstum wird von zwei Hauptfaktoren getrieben. Zum einen führte die Zinserhöhung Ende Juni dazu, dass sämtliche variable Hypotheken im Verlauf des zweiten Halbjahres teurer wurden, was die Zinserträge der Banken erhöhte. Andererseits sind auch wieder einige langfristige Festhypotheken ausgelaufen, die nun zu stark erhöhten Zinssätzen verlängert werden.

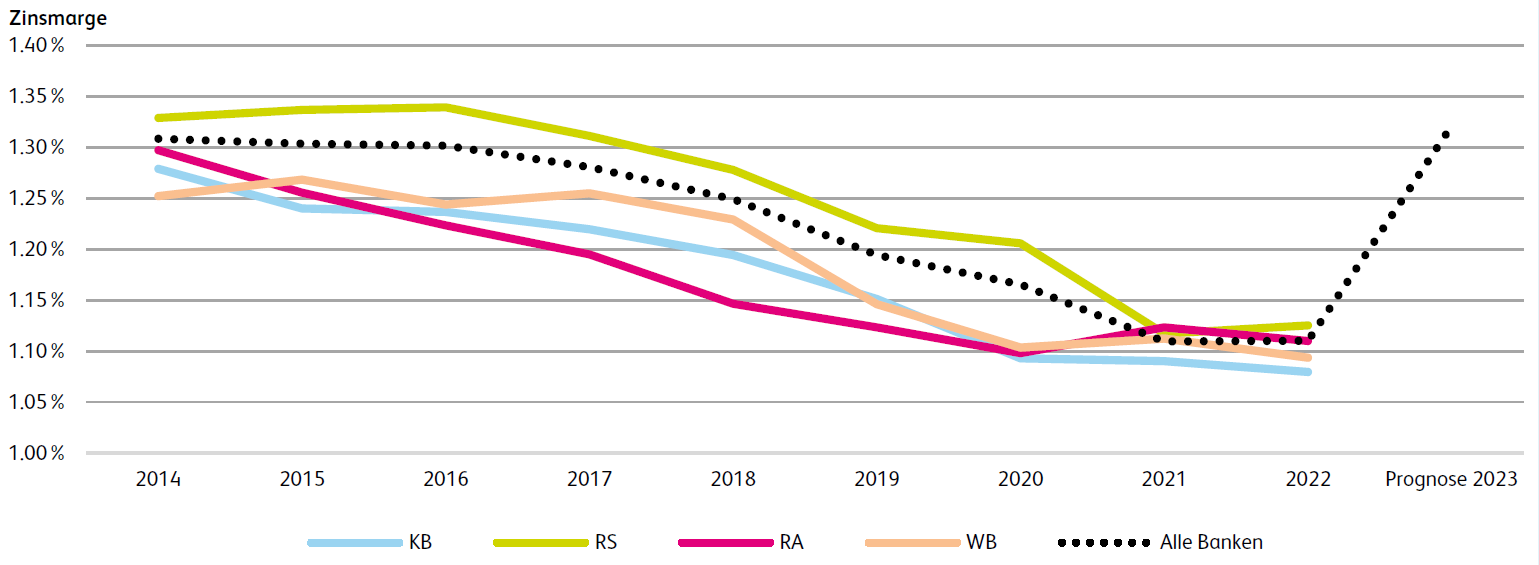

Abbildung 2 zeigt die Zinsmargen nach Bankengruppen von 2014 bis 2022 sowie die Prognose für das Jahr 2023. Seit 2014 haben wir Jahr für Jahr über die konstant rückläufige Zinsmargen berichtet. So lag die Zinsmarge im Durchschnitt aller Banken im Jahr 2014 noch bei 1.31 Prozent. Ende 2022 betrug die Zinsmarge noch durchschnittlich 1.11 Prozent. Nun zeigt sich, dass sich vermutlich innerhalb eines Jahres der Rückgang der Margen der vergangenen acht Jahre rückgängig gemacht werden wird. Gemäss unserer Prognose werden die Zinsmargen der 90 Retailbanken im Jahr 2023 durchschnittlich zwischen 1.30 und 1.35 Prozent liegen.

In dieser Prognose sind jedoch nicht alle möglichen Einflussfaktoren berücksichtigt, darunter insbesondere Wettbewerbsfaktoren (und infolgedessen der mögliche Druck auf die Zinssätze für Kundeneinlagen) sowie die potenzielle Rückzahlung von fälligen Hypotheken durch Kunden aufgrund des gestiegenen Zinsniveaus. Trotzdem zeigt sich, dass der langanhaltende Trend sinkender Zinsmargen, der sich bei den Retailbanken in dieser Form schon seit 2007 fortsetzte, nun gebrochen ist. Die Banken holen sich in einem Jahr (mindestens) acht Jahre dieser Entwicklung zurück.

IFZ Retail Banking-Studie 2023

Der vorliegende Text beruht auf einem Auszug aus der IFZ Retailbanking-Studie 2023. Die 240-seitige «IFZ Retail Banking-Studie 2023» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Definition der Zinsmarge

Die Zinsmarge misst das Verhältnis zwischen dem Ergebnis aus dem Zinsdifferenzgeschäft und einem Teil der Bilanzsumme. Die Kennzahl zeigt als eine Art «Gesamtkapitalrendite» des Zinsgeschäfts auf, wie gut die Bank aus dem Ausleihen und Entgegennehmen von Geldern Erträge generieren kann. Die Zinsmargen werden anhand der folgenden Formel berechnet: Nettoerfolg aus dem Zinsengeschäft geteilt durch die Summe der Hypothekarforderungen, der Forderungen gegenüber Kunden sowie der Finanzanlagen.

Einerseits basiert die neue Berechnung auf dem Nettoerfolg des Zinsengeschäfts und nicht mehr

auf dem Bruttoerfolg. Andererseits wird nun nicht mehr die gesamte Bilanzsumme als Nenner beigezogen. Die Einschränkung auf die Positionen Hypothekarforderungen, Forderungen

gegenüber Kunden sowie Finanzanlagen soll die Vergleichbarkeiten erhöhen.

[1] SNB (2023). Datenportal der Schweizerischen Nationalbank. Online (30.10.2023): https://data.snb.ch/de/topics/ziredev/cube/zikredlauf

[2] SNB (2023). Datenportal der Schweizerischen Nationalbank. Online (30.10.2023): https://data.snb.ch/de/topics/banken/cube/babilhypfibvua?fromDate=2013&toDate=2022&dimSel=BELEHNUNG(T),ZINSSATZFESTVARIABEL(T,FVZ),BANKENGRUPPE(S10)

[3] Ein weiterer Aspekt, welcher nicht weiter vertieft wird, ist die Verzinsung der Sichtguthaben der Banken zur Erfüllung der Mindestreserven bei der SNB. Die Verzinsung der Sichtguthaben erfolgt abgestuft. Bis zu einer bestimmten Limite werden die Sichtguthaben zum Leitzins verzinst. Darüber erfolgt ein Zinsabschlag von aktuell 50 Basispunkten. Am 30. Oktober 2023 gab die SNB bekannt, dass die Limite für die Verzinsung der Sichtguthaben zum Leitzins per 1. Dezember 2023 reduziert wird. Zudem werden die Mindestreserven bei mindestreservepflichtigen Girokontoinhabern ab Dezember überhaupt nicht mehr verzinst. Diese Massnahmen werden den Zinsaufwand der SNB reduzieren und können abhängig von der aktuellen Ausschöpfung der Limite bei der SNB sowie alternativen Anlagemöglichkeiten auch Einfluss auf die Zinserträge der Banken haben. Vgl. SNB (2023). Medienmitteilung: SNB nimmt Anpassungen bei der Verzinsung von Sichtguthaben vor. Online (30.10.2023): https://www.snb.ch/de/news-publications/media-releases.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.