25. August 2014

Die noch offene Wirkung des antizyklischen Kapitalpuffers

In einem Gastbeitrag beleuchtet Christian Steiner die Wirkung des antizyklischen Kapitalpuffers (AZP) auf das Wachstum der hypothekarisch besicherten Ausleihungen von Banken. Was bei der Betrachtung der Zahlen klar wird: Das Wachstum schwächt sich ab. Die Frage ist, ob dies auf den AZP zurückzuführen ist oder nicht – gibt es doch eine Vielzahl von Einflussfaktoren, die auf die Vergabe von Hypotheken wirken. Der Artikel dient als erste Auslegesordung des Themas. In einem zweiten Artikel werden wir in den nächsten Wochen auf die Meinungen der Banken zur Wirkung des AZP eingehen. Basierend auf einer Umfrage bei den Banken hat sich gezeigt, dass aus Bankensicht der Einfluss dieser Eigenmittelregulierung auf die Hypothekenvergabe nur beschränkt vorhanden ist.

________________________________________________________________

Von Christian Steiner*, Absolvent MAS Risk Management Hochschule Luzern – Wirtschaft

Seit mehreren Jahren wird auf dem schweizerischen Hypothekar- und Immobilienmarkt ein starkes Wachstum der Kredite und Immobilienpreise beobachtet. Um diesem Ungleichgewicht entgegen zu wirken, aktivierte der Bundesrat auf Antrag der Schweizerischen Nationalbank (SNB) den antizyklischen Kapitalpuffer (AZP). Durch den AZP auf inländische Wohnbauhypotheken erhofft sich die SNB eine weitere Zunahme des Risikos zu verhindern. Heute, neun Monate nach Aktivierung, kann ein erstes – wenn auch vorsichtiges – Fazit gezogen werden: Der AZP scheint zu wirken – das Hypothekarwachstum flacht ab und die Immobilienpreise stagnieren.

In der Medienmitteilung vom 13. Februar 2013 hat die SNB ihren Antrag an den Bundesrat zur Aktivierung des antizyklischen Kapitalpuffers bekannt gegeben. Zu erfüllen war der Puffer ab dem 30. September 2013 und richtet sich auf die Hypothekarkredite zur Finanzierung von Wohnliegenschaften in der Schweiz. Grundlage dazu bietet Artikel 44 der Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler (ERV), welcher die Aktivierung des AZP von maximal 2.5% vorsieht um, (lit. a) die Widerstandsfähigkeit des Bankensektors gegenüber den Risiken eines übermässigen Kreditwachstum zu stärken oder (lit. b) einem übermässigen Kreditwachstum entgegenzuwirken. Die Begründung der Nationalbank, für den Antrag den sektoriellen AZP zu aktivieren und auf 1% festzulegen, bezieht sich vor allem auf die Stabilisierung des Bankensystems.

Ein halbes Jahr nach der Einführung des AZP wurde am 23. Januar 2014 durch die SNB mitgeteilt, dass die Erhöhung der Pufferanforderung auf 2% per 30. Juni 2014 in Kraft trete. Als Begründung nannte sie eine weitere Verschärfung der Ungleichgewichte auf dem Hypothekar- und Immobilienmarkt für Wohnliegenschaften.

Wachstum der Hypothekarforderungen geht zurück

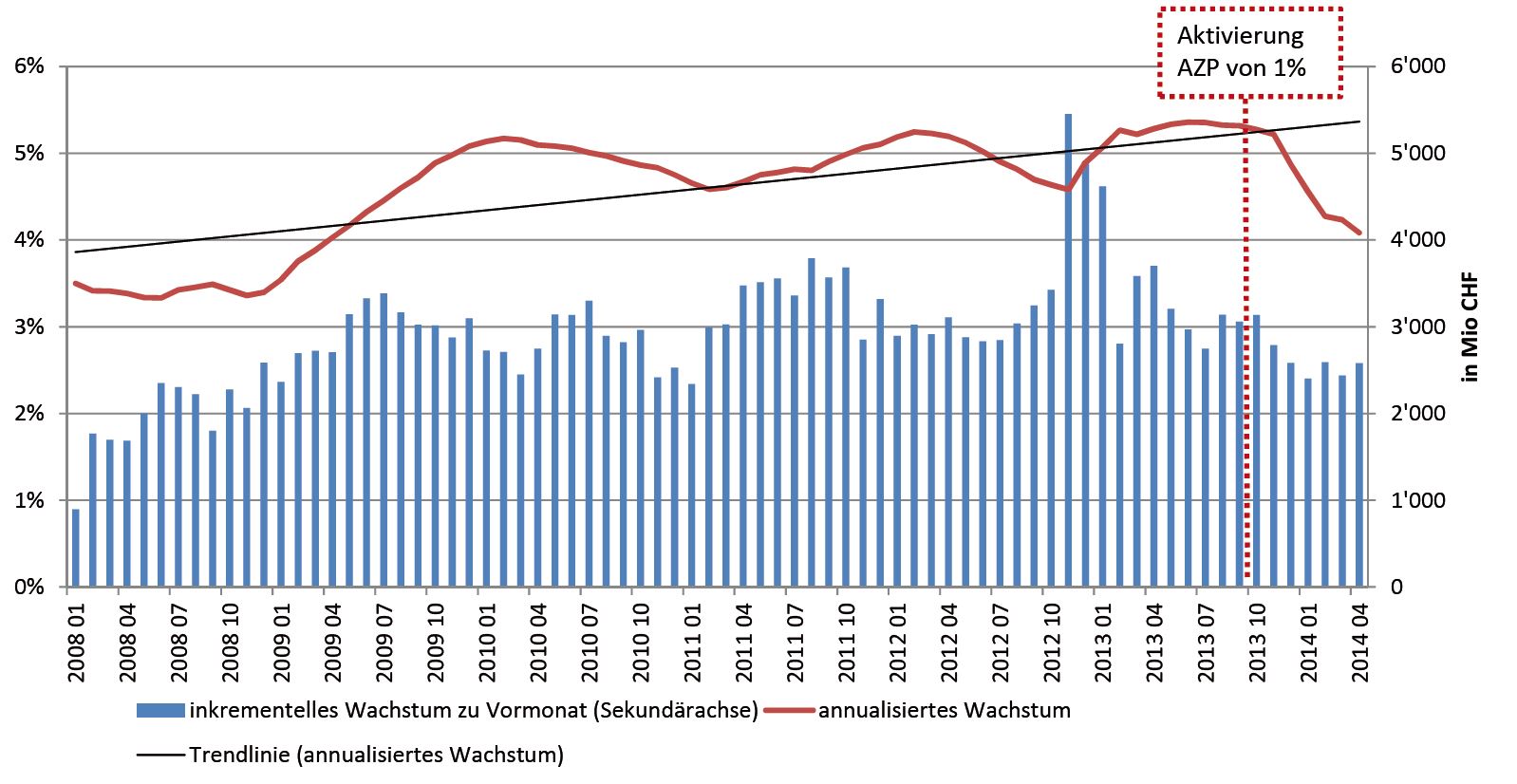

Ein Blick auf die Wachstumsrate der inländischen Hypothekarforderungen zeigt (Abbildung 1), dass das inkrementelle Wachstum seit der Einführung des AZP leicht zurückgegangen ist. Ebenso hat sich die annualisierte Wachstumsrate reduziert und liegt nun deutlich unter der Trendlinie.

Es gilt zu berücksichtigen, dass in der Wachstumsrate nicht nur die Wohnbauhypotheken, sondern alle inländischen Hypothekarforderungen enthalten sind.

Stagnierende Immobilienpreise

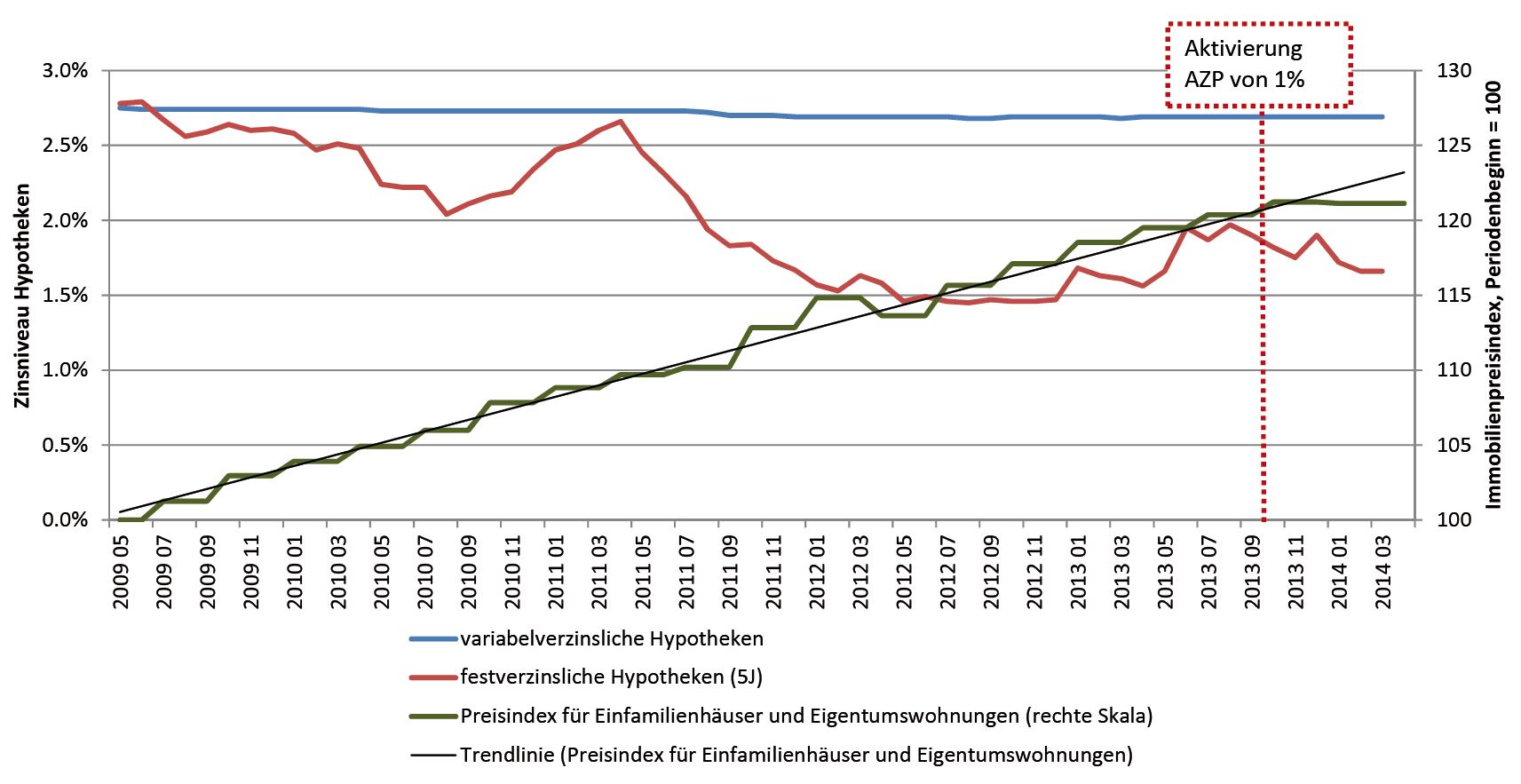

Neben dem Hypothekarwachstum ist der Immobilienpreisindex ein ebenso wichtiger Indikator, um die Wirksamkeit des AZP aufzuzeigen. Der Index, welcher von der SNB quartalsweise berechnet wird, ist seit 2008 um mehr als 20% gestiegen. Seit dem dritten Quartale 2013 stagniert er jedoch (vgl. Abbildung 2).

Die Abbildung 2 zeigt ebenfalls die Entwicklung der durchschnittlichen Hypothekarzinsen von variablen (blau) und festverzinslichen (rot) Kreditabschlüssen. Während die Zinskurve der variablen Hypotheken sich seitwärts bewegt, sind die Zinssätze für Festhypotheken seit Mitte 2009 leicht gesunken. Seit der Aktivierung des AZP sind beide Durchschnittszinssätze leicht zurückgegangen.

Viele Faktoren können Hypothekarforderungen und Immobilienpreise beeinflussen

Aus der Analyse ist abzuleiten, dass sich die Situation auf dem Immobilienmarkt zwar nicht merklich verbessert hat, aber die Wachstumsraten der Hypothekarausleihungen eine sinkende Tendenz aufweisen. Die Immobilienpreise hingegen haben sich stabilisiert. Ob diese Korrekturen auf die alleinige Wirkung des antizyklischen Kapitalpuffers zurückzuführen sind, lässt sich nur schwer beurteilen. Denn es gibt eine Vielzahl von nationalen Entwicklungen, welche ebenfalls eine dämpfende Wirkung auf das Geschehen im Immobilienmarkt haben könnten. Die Zweitwohnungsinitiative kann sowohl zu einem Preisschub bei Zweitwohnungen als auch zu Preiseinbussen bei Erstwohnungen führen. Ebenfalls unklar ist, ob die Preise aufgrund der Annahme der Masseneinwanderungsinitiative bereits reagiert haben. Indes ist sich die SNB sicher, dass die revidierte und die neue Selbstregulierung der Schweizerischen Bankiervereinigung SBVg im Bereich der Kreditvergabe eine positive Wirkung auf die Entwicklung im Immobilienmarkt hat.

Fazit

Es ist unschwer zu erkennen, dass es eine Vielzahl von Stellschrauben gibt, die bewegt werden können, beziehungsweise sich nur indirekt beeinflussen lassen. In Anbetracht dessen – und weil das Instrument des AZP bislang einzig in der Schweiz eingesetzt wird sowie noch praktisch keine Erfahrungswerte vorhanden sind – müsste es in der Tendenz zurückhaltend eingesetzt werden. Was die Effekte der Erhöhung des antizyklischen Puffers auf 2% sind, wird sich zeigen. Auch SNB-Direktionsmitglied Fritz Zurbrügg bemerkte kürzlich in einem Interview mit der SonntagsZeitung, dass die Wirkung dieser neuen Massnahme derzeit noch ungewiss sei (SonntagsZeitung, 06.07.2014).

Was bedeutet nun der AZP für die Banken in der Schweiz? Bis jetzt konnten die meisten Institute die erhöhten Eigenmittelanforderungen dank ihrer soliden Kapitalisierung gut erfüllen. Doch bei weiterhin ansteigenden Ausleihungen wird vermehrt Kernkapital aufgenommen werden müssen, um die geforderte Eigenmittelquote zu erfüllen. Dies kann sich bei gewissen Retail Banken möglicherweise negativ auf die Rentabilität niederschlagen.

*Der Autor: Christian Steiner (1981) studierte Betriebsökonomie an der Berner Fachhochschule. Sein beruflicher Werdegang führte ihn von der Berner Kantonalbank (1997-2008) über die Valiant Bank (2008-2014) zur Eidgenössischen Finanzmarktaufsicht FINMA. Zurzeit absolviert er den Studiengang MAS Risk Management an der Hochschule Luzern – Wirtschaft.

Kommentare

3 Kommentare

Matthias Hautle

27. August 2014

Das das Hypothekarwachstum sich verlangsamt hat und die Immoblienpreise "stabiler" geworden sind, dass wissen wir. Wie gross der Anteil des AZK in dieser Entwicklung (wenn überhaupt!) ist, kann ich auch nach dem Lesen dieses Artikels auch nicht besser abschätzen. Aus der Praxis gesprochen glaube ich aber ehrlich gesagt kaum, dass der AZK einen wirklichen Einfluss auf die Kreditvergabe hat und andere Faktoren viel mehr zur Wachstumsverlangsamung beitragen. Ausserdem fehlt mir eine Analyse, wieso der AZK überhaupt das Wachstum bremsen sollte - Sie schreiben ja selber, dass die Banken grossmehrheitlich genügend kapitalisiert sind. Selbst wenn die Kunden-Margen aufgrund des allenfalls teureren Eigenkapitals eher gestiegen sind: Die Zinsen sind in den letzten 12Monaten deutlich gesunken und somit sind die Kredite für die Hypothekarnehmer ingesamt sogar noch günstiger geworden.

Prof. Dr. Andreas Dietrich

27. August 2014

Besten Dank für Ihren Kommentar. Wie hoch der Einfluss des AZP tatsächlich ist, bzw. ob es wirklich einen gibt ist aus unserer Sicht nicht klar. Der Gastbeitrag von Christian Steiner ist eine erste Auslegeordnung und als Start eine gute Übersicht. Für eine detailliertere Analyse der Treiber von Immobilienpreisen und der Hypothekenvergaben bedürfte es aber detailliertere wissenschaftliche Untersuchungen. Auch ist es wohl für eine Beurteilung schlicht noch zu früh. Wir werden übrigens bald auch einen Artikel veröffentlichen, der die Meinungen der Banken zum AZP zusammenfasst. Diese stehen der Wirkung des AZP ebenfalls eher kritisch gegenüber.

Roman

26. August 2014

Ein sehr interessanter Beitrag zum Zusammenhang von Immobilienpreisen und Hypotheken. Gut zu wissen, dass der Kapitalpuffer eine tatsächliche Wirkung auf Hypotheken und den Immobilienmarkt hat.

Danke für Ihren Kommentar, wir prüfen dies gerne.