15. Januar 2018

Nach Online Hypotheken nun auch «Mobile Hypotheken»: Die Lösung der Baloise Bank SoBa im Test

Von Prof. Dr. Andreas Dietrich

Verschiedene Banken bieten bereits Online Hypotheken an. Mit der Baloise Bank SoBa wagt sich nun aber eine erste Schweizer Bank auch in den Markt der «Mobilen Hypothek» vor. Im nachfolgenden Blog möchte ich die Mobile Hypotheken-Lösung der Bank vorstellen.

Die Baloise Bank SoBa hatte per 31. Dezember 2016 ein Bilanzvolumen von 7.7 CHF Milliarden und 277 Mitarbeitende (VZÄ). Der Hauptsitz befindet sich in Solothurn, sie hat aber über den Aussendienst der Basler Versicherungen Zugang zu einem schweizweiten Vertriebsnetz. Die Aussendienst-Mitarbeitenden des Konzerns sind dabei eine wichtige Stütze für den Vertrieb von Hypotheken innerhalb des Konzerns. Der Anteil der Hypotheken der Baloise Bank SoBa welche aus diesem Aussendienst-Kanal stammen, hat sich in den letzten Jahren stark erhöht. Wurden im Jahr 2012 noch rund 12 Prozent der Hypothekarabschlüsse über Aussendienstmitarbeitende abgewickelt, waren es im Jahr 2016 bereits rund 17 Prozent. Anzumerken bleibt, dass die meisten Hypotheken des Aussendiensts in der Bilanz der Versicherung verbucht werden.

Der Markt für Online Hypotheken

In den vergangenen Jahren hat sich die Anzahl der Anbieter von Online-Hypotheken sowohl auf Banken- als auch auf Vermittlerseite signifikant erhöht. Entsprechend konnte auch das Online-Hypothekenvolumen markant gesteigert werden. Während das kumulierte Gesamtvolumen im Jahr 2013 noch bei rund CHF 1.3 Milliarden lag, betrug es im Jahr 2015 bereits CHF 4.8 Milliarden (die Daten für die Jahre 2016 und 2017 werden wir bald veröffentlichen). Unsere gemeinsam mit e-foresight durchgeführten Untersuchungen haben gezeigt, dass die Volumina insbesondere im Jahr 2015 markant gestiegen sind. 2015 wurden Hypotheken in der Höhe von CHF 2.4 Milliarden online abgeschlossen. Der Marktanteil bei den in 2015 abgeschlossenen Online-Hypotheken (Verlängerungen und Neuabschlüsse) ist aber im Verhältnis zu den gesamten Abschlüssen bei den privaten Hypothekarforderungen noch immer gering und lag bei (noch) überschaubaren 1.6 Prozent. Dies ist gleichzeitig jedoch eine bedeutende relative Steigerung auf tiefem Niveau gegenüber den beiden Vorjahren, wo der Marktanteil bei 0.6 Prozent (2013), respektive 0.8 Prozent (2014) lag.

Auch die Baloise Bank SoBa bietet seit August 2017 eine Online Hypothek an. Aus meiner Sicht innovativer ist aber natürlich die neue Mobile Hypotheken Lösung, welche am 9. Oktober lanciert wurde. Generell wurde – im Gegensatz zu anderen Banken – entschieden, keinen eigenen neuen Brand aufzubauen, sondern die Hypothek unter «Baloise Hypo Online» zu lancieren. Dies steht strategisch auch im Einklang mit der Multikanal-Strategie der Bank.

Die Online Hypotheken Lösung

Mit der «Baloise Hypo Online» können Neuabschlüsse getätigt und Hypotheken von anderen Anbietern abgelöst werden. Es ist derzeit aber nicht möglich, die bereits bei der Baloise Bank SoBa bestehenden Hypotheken online zu verlängern. Die Online- resp. Mobile-Verlängerung von Hypotheken ist aber gemäss Roger Sutter, Projektleiter Online-Vertrieb, vorgesehen und sollte möglich sein, bevor die ersten Online- und Mobile-Hypotheken auslaufen. Den Prozess kann man hier durchspielen.

Die Mobile Lösung

Der Fokus dieses Blogs liegt auf der Mobilen Hypothek der «Baloise Hypo App». Mit dieser auf dem Android- und iOS-System verfügbaren App können Wohneigentums-Besitzer direkt über das Smartphone oder Tablet ihre Hypothek ablösen. Im Gegensatz zur Baloise Online Hypothek sind Neuabschlüsse von Hypotheken nicht möglich. Auch Verlängerungen können über die mobile Version nicht getätigt werden.

Der Prozess der mobilen App

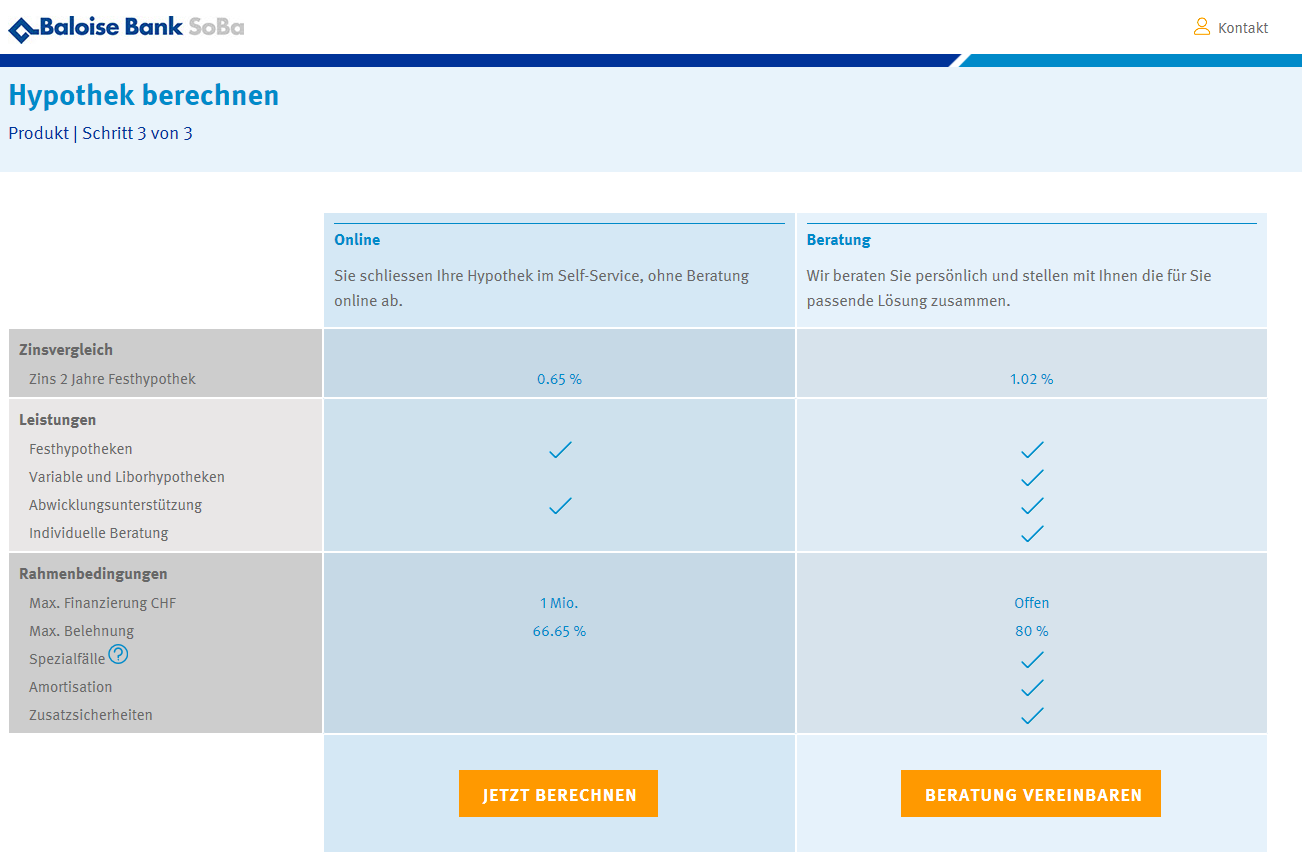

Nach dem Download der App muss der potenzielle Kunde zuerst sechs Fragen beantworten. Direkt im Anschluss daran erfährt der Kunde, ob er sich für die Baloise Mobile Hypothek eignet. Der Kreditentscheid erfolgt dabei automatisch. Ebenso wird bereits jetzt (!) der entsprechende Hypothekarzins angezeigt. Dieses Zinsangebot gilt verbindlich für sieben Tage. Der Zinssatz ist derzeit tief. Beispielsweise beträgt dieser für 2 Jahre 0.65 Prozent, für 5 Jahre 0.97 Prozent und für 8 Jahre 1.26 Prozent.

Danach werden die einzelnen Elemente der Immobilie abgefragt. Insgesamt müssen von Kundenseite her 60 Datenfelder («Karten») eingegeben werden. Man hat sich dabei entschieden, immer nur eine Frage pro «Karte» zu stellen. Aus meiner Sicht wurde der entsprechende Prozess und auch Produkt-Konfigurator sehr gut umgesetzt. Beispielsweise kann der Kunde die Qualität seiner Immobilie anhand von Referenzbildern mit dem Zustand der eigenen Immobilie beschreiben. Mithilfe des «Tinder-Prinzips» kann der Kunde auf spielerische Art und Weise seine Immobilie beschreiben (nach rechts wischen heisst «Ja, so sieht das in etwa aus», nach links wischen heisst «nein, meine Immobilie ist anders»). Wie das in etwas aussieht, zeigen die nachfolgenden Abbildungen 1 und 2.

Generell wurde darauf geachtet, dass die Kunden möglichst wenig über die Tastatur machen müssen. Ein Prozessablauf ohne Tastatur ist in der Regel nicht nur zeiteffizienter, sondern aus Kundensicht einfacher und angenehmer zu erledigen. Des Weiteren ist zu vermerken, dass Kunden, welche die Hypothek mobil abschliessen, zusätzlich eine kostenlose Bewertung ihrer Immobilie von IAZI erhalten. Ebenso interessant finde ich, dass die Baloise Bank, ähnlich wie die e-Hypo Lösung der Schwyzer Kantonalbank, zuerst nur unverbindlich Informationen zur Immobilie und zum Zustand der Immobilie einfordert. Das Eingeben der persönlichen Kunden-Informationen erfolgt erst ganz zum Schluss.

Sobald alle Dokumente vollständig vorhanden sind, überprüft die Baloise Bank SoBa, ob die von ihnen erfassten Angaben mit den Informationen in den (per Mail oder via Post) eingelieferten Kundendokumenten übereinstimmen. Danach kommt (derzeit) noch der Medienbruch. Nach erfolgreicher formeller Prüfung sendet die Baloise Bank SoBa die Verträge ihren Kunden zur Unterschrift per Post zu.

Interessant ist die Preisstrategie. Derzeit sind die Preise sehr tief – beispielsweise wohl sogar leicht unter dem Niveau des diesbezüglich noch immer als Benchmark geltenden hypomaten. Gleichzeitig wird die Bank aber nicht einen konstant tiefen Preis anbieten, sondern mit verschiedenen Aktionen einzelne Preisakzente setzen. Die Preisstellung ist dabei für alle (Kunden und Nicht-Kunden) transparent ersichtlich. Mit einem Rechenschieber kann man die entsprechenden Preise für unterschiedliche Laufzeiten jederzeit begutachten (siehe Abbildung 3). Eine solch transparente Preisfestlegung (mit verbindlichen Preisen) ist derzeit noch unüblich, aber eigentlich zu begrüssen.

Interessant ist auch die Tatsache, dass die Bank dem Kunden einen auch in Bezug auf den Preis transparenten Entscheid zwischen Online und Beratung ermöglicht. Der entsprechende Unterschied ist derzeit signifikant. Trotzdem entscheiden sich nach wie vor deutlich mehr Kunden für die Beratung.

Weitere Fakten

- Geographisch fokussiert man derzeit – sprachlich bedingt – nur auf die Deutsch-Schweiz. Gemäss Roger Sutter ist aber geplant, dass das entsprechende Angebot per März 2018 auch auf Französisch angeboten wird.

- Das Angebot steht nur Kunden mit selbstbewohnten Wohneigentum, gutem Risiko (es werden nur 1. Hypotheken mit einer Belehnung von maximal 66.66 Prozent des Objektwertes vergeben) und ohne wertmindernde Dienstbarkeiten (z.B. Wohnrecht, limitiertes Vorkaufsrecht und Finanzierungen im Baurecht) offen. Die maximale Kreditsumme beträgt CHF 1‘000‘000.

- Die App wurde «gebaut» von Axon FinTech. Sie wurde partnerschaftlich entwickelt, gehört aber nicht der Baloise Bank SoBa. Axon FinTech hat entsprechend das Recht, das Produkt künftig auch für andere Banken als Whitelabelling Lösung anzubieten.

- Auch diese Lösung wurde bis anhin nicht End-to-End digitalisiert. Die Kredit-Entscheidung ist zwar vollkommen automatisiert. Die Anbindung in das Avaloq-Kernbankensystem hingegen ist zwar mittelfristig geplant, heute aber noch nicht umgesetzt.

- Der erste Baloise Hypo App Kunden hat mit einem Hypothekenvolumen von CHF 350’000 zur Baloise gewechselt. Interessanterweise stammt der entsprechende Kunde von ausserhalb des Stammgebietes.

- Per Mitte Januar wurde die App über 2’500 Mal heruntergeladen, was über den Erwartungen liegt.

- Das bisherige Feedback zur App sei insgesamt sehr gut.

Fazit

Der Online Hypotheken Markt in der Schweiz wächst stark, hat aber nach wie vor nur einen geringen Anteil am Gesamtmarkt. Gleichzeitig kann erwartet werden, dass sich auch im Bankengeschäft viele Transaktionen und Dienstleistungen mittelfristig auf das Smartphone verlagern werden. Ob die Kombination von Online Hypothek und Mobile Banking – also die Mobile Hypothek – aber heute schon funktioniert ist entsprechend vor allem auch ein sehr spannendes Experiment. Mit dem Entscheid, Ablösungen, aber keine Neuabschlüsse über das Smartphone möglich zu machen, hat man sich sicherlich für einen sinnvollen – da einfachen – Use Case entschieden.

Die Oberfläche der App, der «Tinder-Ansatz» und der Versuch, das Ganze auf dem Smartphone möglichst einfach zu halten, erachte ich als gelungen. Insofern ist die Frage aus meiner Sicht weniger, ob sich diese App für Mobile Hypotheken eignet, sondern viel eher, ob die Kunden bereit sind, eine Hypothek auch über das Smartphone abzuschliessen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.