1. Juni 2026

ChatGPT als persönlicher Finanzberater: Was OpenAIs neues Angebot für Schweizer Banken bedeutet

Wie verändert sich Banking, wenn Kundinnen und Kunden ihre Finanzfragen künftig zuerst ChatGPT statt ihrer Bank stellen? OpenAI hat in den USA einen ersten Personal Finance Manager lanciert und zeigt damit, wohin die Reise gehen könnte: KI-Assistenten entwickeln sich vom Informationswerkzeug zum digitalen Finanzbegleiter. Noch ist die Funktion auf die USA beschränkt. Doch auch für Schweizer Banken stellt sich bereits heute die Frage, wie man auf solche Entwicklungen reagieren kann und soll.

KI ist im Alltag angekommen – auch im Banking

ChatGPT, Claude und Co. sind längst keine Nischenprodukte mehr. Rund 60 Prozent der Schweizerinnen und Schweizer nutzen regelmässig KI-Chatbots im privaten oder beruflichen Alltag. Laut OpenAI stellen jeden Monat mehr als 200 Millionen Menschen dem Chatbot Fragen zu Budgets, Investitionen oder der Vorsorge.

Dass ChatGPT und Co. diesen Trend früher oder später aufgreifen werden und das Kerngeschäft der Banken – die Beratung und Begleitung in finanziell auch komplexeren Fragen – «angreifen» würden, war absehbar. Mit dem neuen Personal-Finance-Angebot von OpenAI ist dieser Moment nun bereits eingetreten.

Lancierung des Personal Finance Managers von OpenAI

Nutzerinnen und Nutzer können über die Finanzinfrastruktur-Plattform Plaid Bankkonten, Kreditkarten und Anlagekonten von mehr als 12’000 amerikanischen Finanzinstituten direkt mit ChatGPT verbinden.

Damit kann ChatGPT auf Kontosalden, Transaktionshistorien, Investmentportfolios, wiederkehrende Zahlungen und Abonnements oder Verbindlichkeiten zugreifen. Transaktionen auslösen oder Konten verändern kann das System derzeit hingegen (noch!) nicht. Allerdings wird bereits an diesen «Agentic AI»-Funktionen gearbeitet, wie ich weiter unten noch kurz erläutern werden.

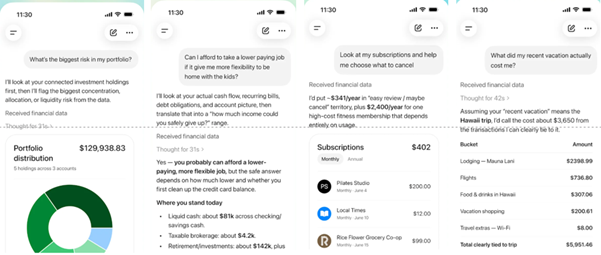

Der Nutzer resp. die Nutzerin dieser ChatGPT Personal-Finance-Funktion erhält ein persönliches Dashboard mit u.a. der Ausgabenübersicht, der Portfolioperformance, Abonnementkosten und anstehenden Zahlungen. Vor allem können auf Basis dieser echten Daten konkrete Fragen zu komplexen Themen gestellt werden, zum Beispiel (siehe auch Abbildung 1):

- Ich habe das Gefühl, ich gebe mehr aus als früher. Hat sich etwas verändert?

- Welches ist das grösste Risiko in meinem Portfolio?

- Hilf mir, in den nächsten fünf Jahren ein Haus zu kaufen.

- Welche Abonnements könnte ich kündigen?

Abbildung 1: Typische Fragen zu Finanzsituationen. Eigentlich keine Hexerei. Aber kann ihre Bank diese Fragen auch so einfach beantworten? (Quelle: OpenAI)

Hier kann ChatGPT seine grosse Stärke ausspielen: Die Beantwortung der Fragen geschieht im Rahmen einer einfachen und natürlichen Konversation in verständlicher Alltagssprache statt in komplexer Bank- oder Fachsprache. Nutzerinnen und Nutzer können ihre finanziellen Fragen so stellen, wie sie diese auch Freunden oder Bekannten stellen würden. Damit positioniert sich der Personal Finance Manager von ChatGPT als eine Art «Financial Buddy» respektive digitaler Begleiter, der Menschen bei finanziellen Fragestellungen unterstützt, Orientierung bietet und Informationen verständlich aufbereitet.

Solche Fragen rund um typische Alltagssituationen könnten Banken grundsätzlich ebenfalls beantworten, bieten dies heute aber meist noch nicht in dieser niederschwelligen und jederzeit verfügbaren Form an.

Bei der Verarbeitung von Fragen speichert ChatGPT «Financial Memories» – also nutzerspezifische Informationen wie Sparziele, Hypothekenstand oder familiäre Verpflichtungen – und berücksichtigt diese in künftigen Gesprächen. Die Funktion läuft auf GPT-5.5 Thinking, dem derzeit stärksten öffentlich verfügbaren Modell von OpenAI.

OpenAI hat bereits angekündigt, langfristig den Schritt von einer reinen Informationsplattform hin zu einem System zu machen, das auch eigenständig Aktionen ausführen kann. Über eine bevorstehende Integration mit Intuit soll ChatGPT etwa Kreditkartenanträge direkt im Chat abwickeln, Steuerfolgen von Wertschriftenverkäufen berechnen oder Termine mit lokalen Steuerexperten vereinbaren können.

Derzeit ist die Funktion auf Nutzerinnen und Nutzer von ChatGPT Pro in den USA beschränkt. Eine breitere Ausweitung gilt als wahrscheinlich, wurde bislang aber noch nicht offiziell konkretisiert.

Was das für die Schweiz bedeutet

200 Millionen Menschen stellen ChatGPT bereits Finanzfragen – auch in der Schweiz

ChatGPT und Co. sind bereits heute für viele Menschen ein wichtiger oder gar erster Anlaufpunkt bei Finanzfragen. Dieser Verhaltensshift, also die Verlagerung hin zu KI-Assistenten, wird sich gemäss meiner Einschätzung in Zukunft noch weiter akzentuieren. Schweizer Bankkunden, die heute ihren Berater und ihre Beraterin für eine Ersteinschätzung zu einer Hypothek oder einem Sparplan kontaktieren, fragen morgen möglicherweise zuerst einen KI-Assistenten.

Erodiert das Beratungsmonopol von komplexen Geschäften?

Schweizer Banken stehen traditionell für enge Kundenbeziehungen, hohes Vertrauen und persönlichen Kontakt. Doch dieser Vorteil schützt nicht automatisch vor einem Angebot, das einfacher zugänglich, jederzeit verfügbar und für viele Kundinnen und Kunden auf den ersten Blick «gut genug» ist.

Die entscheidende Frage wird deshalb sein, wo das Vertrauen der Schweizerinnen und Schweizer in einem Jahr – und wo es in fünf oder zehn Jahren – liegt. Vertrauen Menschen ihre sensiblen Finanzdaten tatsächlich einer LLM-Plattform wie ChatGPT an? Oder wird Vertrauen gerade bei Finanzdaten weiterhin der entscheidende Wettbewerbsvorteil klassischer Banken bleiben?

Agentic AI verändert die Spielregeln

Was OpenAI kürzlich in den USA lanciert hat, ist noch mehrheitlich ein Informations- und Analyse-Tool. Der angekündigte nächste Schritt, die direkte Ausführung von Finanzentscheidungen im Chat, markiert den Übergang zu Agentic AI im Banking. Kann ein Nutzer bzw. eine Nutzerin ChatGPT beauftragen, einen personalisierten Sparplan zu erstellen und einzurichten, ist das nicht mehr nur Beratung, sondern Ausführung.

An diesem Punkt werden die Grenzen zwischen KI-Assistent und Bank zunehmend fliessend, womit sich die Frage nach der künftigen Rolle der Bank stellt. Auch in der Schweiz wird dieses Thema in den nächsten Jahren relevant werden, angefangen bei der Frage, wie einzelne Banken ihre Schnittstellen bereitstellen und ob sie eigene Agents entwickeln. Wie sich dieses Thema letztlich entwickelt, ist noch offen. Allenfalls kann bLink auch bei der Entwicklung dieser Agents auf der Bankenseite eine Rolle spielen.

Der Zugang zu Bankdaten bleibt die zentrale Hürde

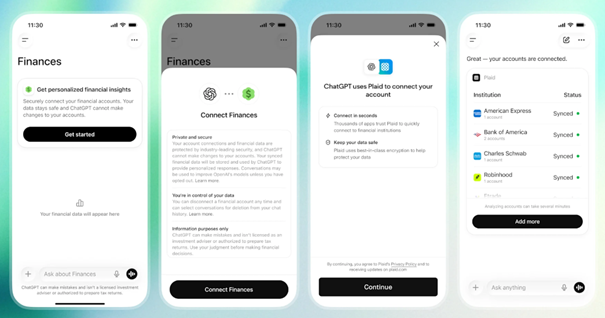

Die derzeit noch geographische Beschränkung auf die USA ist keine Entwarnung für die hiesigen Banken. In den USA kann das Modell ausgerollt werden, weil OpenAI auf Plaid zugreifen kann (siehe auch mein Blog dazu sowie Abbildung 2 zum Onboarding). Plaid ist in den USA der Standard für Open Banking.

Abbildung 2: Onboarding bei ChatGPT (Quelle: OpenAI)

In der Schweiz ist die Entwicklung jedoch deutlich zurückhaltender. Anders als in den USA kann ChatGPT in der Schweiz einen Personal Finance Manager nicht einfach eigenständig ausrollen. Zwar existiert mit bLink die technische Grundlage. Den Zugang zu den Bankdaten kontrollieren aber noch die einzelnen Banken. Schweizer Banken entscheiden heute weitgehend selbst, welchen Drittanbietern sie Zugriff gewähren. Insofern stellt sich die Frage, ob Plattformen wie ChatGPT künftig direkten Zugang zu Schweizer Bankkonten erhalten. Eine breite Integration entsprechender KI-Funktionen dürfte sich hierzulande deshalb langsamer einstellen als in den USA oder der EU.

Was Banken machen sollten – Fazit

Der Launch des OpenAI Personal-Finance-Angebots ist kein isoliertes amerikanisches Phänomen. Er ist vielmehr ein Vorbote einer grösseren Verschiebung. KI-Assistenten werden sich zunehmend zu aktiven Teilnehmern im persönlichen Finanzleben ihrer Nutzerinnen und Nutzer entwickeln. Zunächst noch im Bereich von Analysen und Informationen, perspektivisch aber auch im transaktionalen Bereich.

Schweizer Banken haben noch Zeit, sich strategisch zu positionieren und sich mit diesen Entwicklungen auseinanderzusetzen. Die entscheidende Frage ist dabei vor allem auch, ob Banken dort präsent bleiben können, wo Kundinnen und Kunden ihre Finanzentscheidungen treffen.

Entsprechend müssen Banken die eigenen Wettbewerbsvorteile klar definieren und gezielt stärken. Der wichtigste davon bleibt das Vertrauen in die Banken. Hinzu kommen die einzigartige Datentiefe und Datenqualität. Keine externe KI verfügt über einen so umfassenden und langfristigen Blick auf die finanzielle Situation ihrer Kundinnen und Kunden wie die Hausbank. Diese Stärken müssen jedoch in intelligente und letztlich auch KI-gestützte Beratungsangebote übersetzt werden. Entsprechend sollte jede Bank eine klare Antwort darauf haben, wie sie mit Entwicklungen rund um ChatGPT, Claude und ähnliche Systeme in der Beratung umgeht – und wie KI-gestützte Beratung künftig in das eigene Angebot integriert werden soll. Ziel sollte es sein, nicht auf die Rolle eines reinen Infrastruktur- oder Abwicklungsanbieters reduziert zu werden.

Das Video von OpenAI finden Sie hier:

Kommentare

2 Kommentare

Bereits jede 4. Person stellt Finanzfragen an ChatGPT & Co. - IFZ Retail Banking Blog

24. Juni 2026

[…] künftig noch, wenn immer mehr Menschen ihre Finanzfragen direkt an eine KI richten (vgl. auch den Artikel zum Personal Finance Manager von ChatGPT)? Und beeinflussen die Antworten von ChatGPT & Co. tatsächlich das Spar-, Anlage- und […]

Jakob Marti

1. Juni 2026

Hauptproblem ist immer noch die Datenqualität; wer selbst mal versucht hat, per KI Transaktion kategorisieren zu lassen, weiss, wie frustrierend das ist. Das Beispiel von OpenAI und dem Hawaii-Trip ist nur dann beeindruckend, wenn man weiss, ob die Transaktionen wirklich 100% korrekt erkannt wurden und wie viele manuelle Arbeit dahintersteckt.

Danke für Ihren Kommentar, wir prüfen dies gerne.