15. November 2021

Hat Apple ein Kernbankensystem?

Zahlreiche Schweizer Banken setzen ein Standardprodukt als Kernbankensystem ein. Da sich auch in der Schweiz neue Geschäftsmodelle für das Bankgeschäft abzeichnen, nimmt in den Geschäftsleitungen der Banken die Unsicherheit zu, ob sie mit ihrer IT-Landschaft bereit für die Zukunft sind. In diesem Blog-Beitrag wird dieser Frage anhand des Beispiels von Apple Pay nachgegangen.

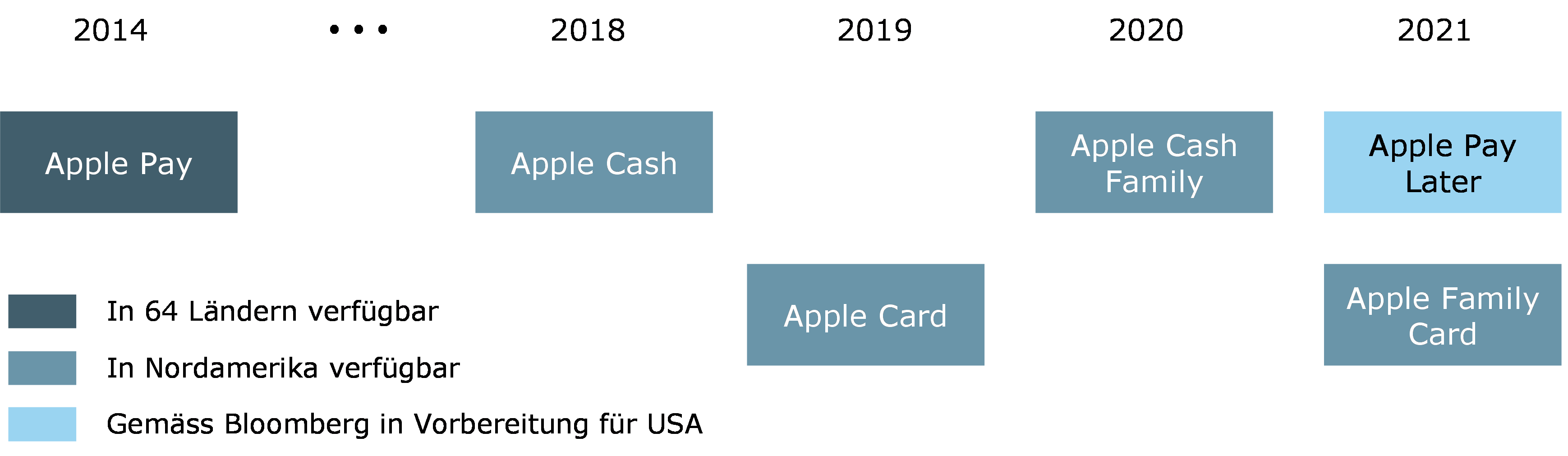

Im Oktober 2014 wurde in den USA Apple Pay eingeführt. Dieses mobile Bezahlverfahren, das mittlerweile in 64 Ländern verfügbar ist, markiert den Eintritt von Apple ins Finanzgeschäft. Seither hat Apple verschiedene Schritte unternommen, um den Fussabdruck im Banking zu vergrössern. Seit 2018 gibt es in den USA mit Apple Cash eine digitale Geldbörse, die es den Nutzern erlaubt Geldbeträge über Apple Pay und iMessage zu versenden und zu empfangen. Apple Cash wurde 2020 ebenfalls in den USA mit Apple Cash Family erweitert. Damit ist es – in der Apple-Terminologie – dem Familienorganisator unter anderem möglich, den Kindern ein Apple Cash Konto einzurichten und über verschiedene Einstellungsmöglichkeiten, dessen Verwendung mehr oder weniger zu kontrollieren. Die Kinder wiederum haben im Rahmen des Kontosaldos, die Möglichkeit entweder am Point-of-Sale oder im E-Commerce mobil mit ihrem iPhone zu bezahlen, der Traum aller Teenager. Seit 2019 ist ebenfalls in den USA die Apple Card verfügbar. Dabei handelt es sich wahlweise um eine virtuelle oder physische Kreditkarte, bei der Apple mit Goldman Sachs und Mastercard zusammenarbeitet. Dieses Produkt wurde 2021 zur Apple Family Card aufgerüstet. Erst kürzlich hat Bloomberg mitgeteilt, dass Apple offenbar die Einführung einer weiteren banknahen Funktionalität mit dem internen Namen Apple Pay Later plant.[1] Mit diesem Service sollen Benutzer, die mit Apple Pay bezahlen, die Möglichkeit haben, die Zahlung entweder auf vier zinslose Raten im Abstand von 2 Monaten oder nach mehreren Monaten dann aber mit Zinsen zu leisten. Dem Vernehmen nach arbeitet Apple auch für diesen Service mit Goldman Sachs zusammen. Wie die meisten Finanzdienstleistungen von Apple soll auch Apple Pay Later vorläufig nur in den USA verfügbar sein. Der Fokus auf die USA hängt sicherlich damit zusammen, dass Services wie Apple Card oder Apple Pay Later im Detail spezifisch auf die Bedürfnisse und Regulatorien des US-Markts zugeschnitten sind und damit nicht ohne weiteres weltweit ausgerollt werden können.

Dieser Entwicklungspfad[2] (siehe Abbildung 1) zeigt, dass sich Apple mindestens in den USA zunehmend im Finanzgeschäft ausbreitet. Dass Apple mit seinem Fokus auf das Mobile Payment den Nerv der Zeit trifft, zeigt eine aktuelle Studie von EY, wonach in China 92% der Konsumentinnen und Konsumenten Mobile Payment nutzen.[3] Auch in der Schweiz ist das Mobile Payment auf dem Vormarsch. Das IFZ prognostiziert für den privaten Zahlungsmarkt in Bezug auf die Anzahl der Transaktionen im Jahr 2022 einen Marktanteil der Mobile Payment Anbieter von rund 9 Prozent.[4]

Zunehmender Druck auf die Kernbankensysteme

Auch wenn die Erbringung all dieser Finanzdienstleistungen ausgeklügelte Software verlangt, so wird wohl kaum jemand auf die Idee kommen zu behaupten, dass Apple ein Kernbankensystem betreibt. Unter einem Kernbankensystem soll an dieser Stelle ein Softwarepaket verstanden werden, mit dessen Hilfe die Geschäftsvorfälle einer Bank technisch bearbeitet werden. Ein Kernbankensystem umfasst demnach im Wesentlichen die Positionsführung (Konti, Depot, Kredite) sowie die entsprechenden Transaktionen. In der Schweiz setzen Regionalbanken, Kantonalbanken sowie Privatbanken in aller Regel ein Standardprodukt als Kernbankensystem ein. Diese Kernbankensysteme zeichnen sich durch eine ausserordentlich hohe Zuverlässigkeit sowie eine Fülle von Funktionen aus. Trotzdem beschleicht manch Verantwortlichen für die Bank-IT ein ungutes Gefühl, wenn es um die Zukunftsfähigkeit seines Kernbankensystems geht. Ist mein Kernbankensystem genügend flexibel? Kann ich mit meinem Kernbankensystem in hoher Kadenz Innovationen auf den Markt bringen? Ist mein Kernbankensystem offen, um mit FinTechs zusammenzuarbeiten? Diese und ähnliche Fragestellungen haben dazu geführt, dass die Banken ihr Kernbankensystem vermehrt mit „Satelliten“ in Form von Standardprodukten oder Individualentwicklungen ergänzen.

Den IT-Verantwortlichen der Banken ist aber auch klar, dass mit einer solchen „Satelliten-Strategie“ IT-mässig nicht die Schlagkraft einer Neo-Bank oder gar der GAFA[5], die immer mehr ins Bankgeschäft vordringen, erreicht werden kann. Deshalb kursiert in Fachkreisen vermehrt die Frage, ob es Möglichkeiten gibt geräusch- und schmerzlos zu migrieren. Die anfängliche Begeisterung für diese Idee weicht rasch einer Ernüchterung, wenn es darum geht, mögliche Optionen aufzuzählen. Aus Mangel an Alternativen gepaart mit einer Risikoaversion bauen die meisten Banken darauf, dass die Kernbankensystemhersteller ihr Produkt aus Eigeninteresse einem Reengineering unterziehen. Und tatsächlich sind alle Kernbankensystemhersteller daran, ihre Produkte zu modularisieren, mittels APIs gegen Aussen zu öffnen und bereit für den Betrieb in einer Cloud zu machen.

Kernbankensysteme müssen vor allem neu entstehende Geschäftsmodelle unterstützen

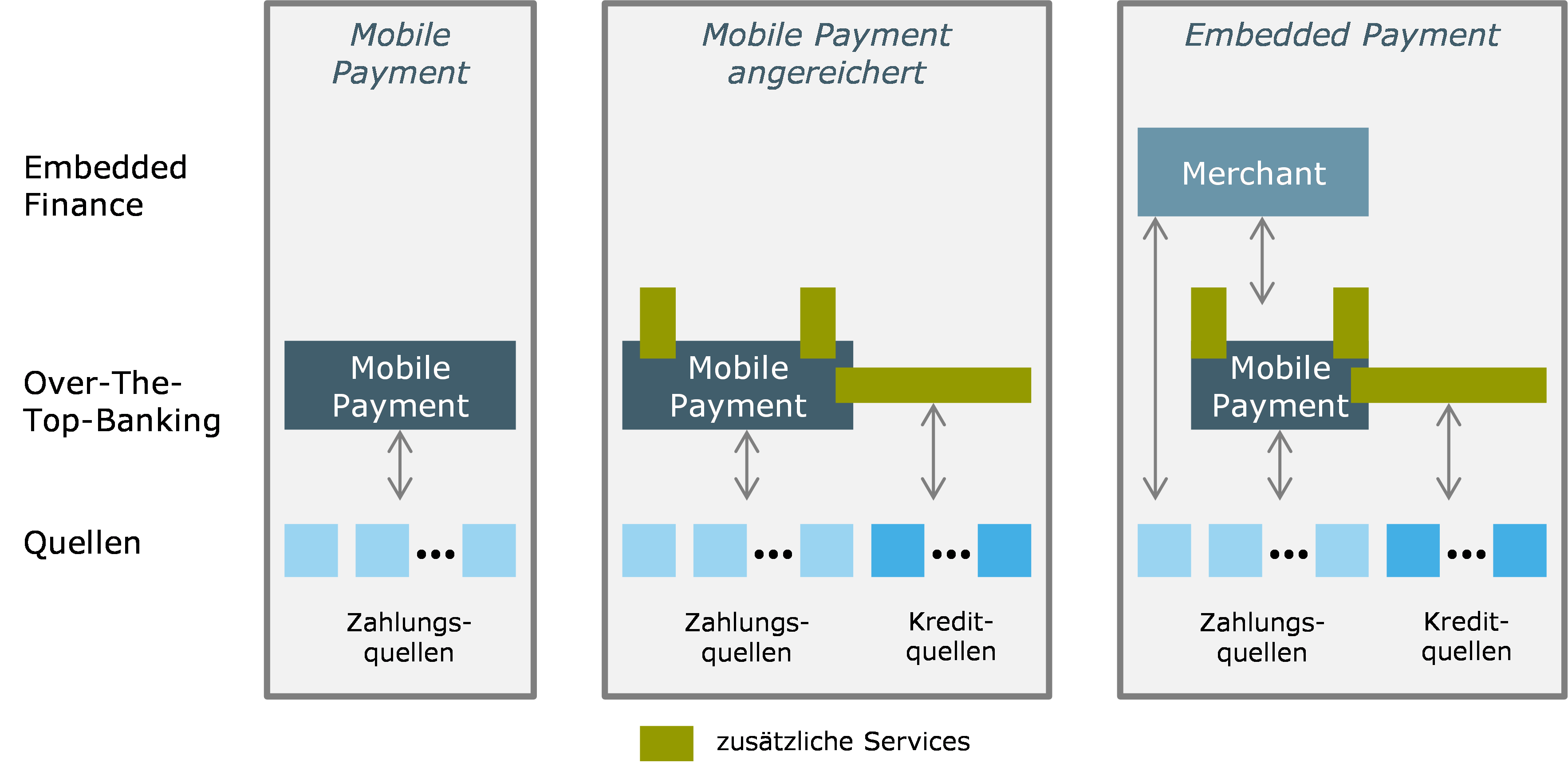

Aber: Werden mit der angestossenen Erneuerung der Kernbankensysteme die zukünftigen Geschäftsmodelle der Banken auch tatsächlich unterstützt? Um eine Antwort auf diese Frage zu erhalten, soll im Folgenden das Geschäftsmodell von Apple fürs Mobile Payment vertieft interpretiert werden (siehe Abbildung 2).[6]

Mit Apple Pay bietet Apple Zahlungsquellen, die Möglichkeit sich über standardisierte Schnittstellen mit der iPhone Mobile Payment Welt zu verbinden. Bisher sind dies nur Issuer von Kredit- oder allenfalls Debitkarten. Die Direktanbindung von Bankkonten an Apple Pay ist nach Kenntnisstand des Autors bisher nicht möglich.[7] Auch wenn dies verschiedene Gründe haben dürfte, so darf doch vermutet werden, dass die Anbindung eines Kernbankensystems an Apple Pay anspruchsvoll ist. Apple baut mit seinem Ansatz auf den Payment-Funktionen der Finanzdienstleister auf. In Anlehnung an Over-The-Top-Streaming[8] kann man diesen Ansatz als „Over-The-Top-Banking“ bezeichnen. In einem nächsten Schritt erhöhte Apple die Attraktivität seines Mobile Payment mit verschiedenen Erweiterungen, wie Message-basiertes Payment, Familienkonto oder Ratenzahlungen. Für die Ratenzahlungen wird zusätzlich auf Kreditquellen zugegriffen, im Falle von Apple ist dies Goldman Sachs. Apple ist mit diesem angereicherten Mobile Payment auch für den nächsten Entwicklungsschritt des Mobile Banking, dem Embedded Payment gut gerüstet. Beim Embedded Payment wird das Bezahlverfahren in den Kaufprozess integriert. Die Merchants haben dafür zwei Möglichkeiten: Entweder integrieren sie in ihre Systeme einzelne Zahlungsquellen oder mobile Bezahlverfahren, beispielsweise Apple Pay. Mit den Zusatzservices, die von den Zahlungsquellen so nicht angeboten werden, verschafft sich Apple für diesen nächsten Entwicklungsschritt eine gute Ausgangslage. Apple verliert dann zwar die direkte Kundenschnittstelle, aber die Abwicklung der eingebetteten Zahlung erfordert immer noch ein iPhone. Die Apple-Geräte werden noch etwas unentbehrlicher und der Kunde wird noch stärker an Apple gebunden. Es ist deshalb auch nicht verwunderlich, dass Expertinnen und Experten davon ausgehen, dass bei Apple die Finanzdienstleistungen mehrere Milliarden an den rund US Mia 50 Einnahmen aus dem Servicegeschäft ausmachen.[9]

Was bedeutet diese Fallstudie für die Kernbankensysteme? Es zeigt vor allem, dass die Banken noch Hausaufgaben erledigen müssen, bevor sie die Zukunft des Kernbankensystems an die Hersteller delegieren. Durch die Banken ist festzulegen, welche zukünftigen Geschäftsmodelle sie erwarten, wie sie sich gegenüber diesen Geschäftsmodellen positionieren. Sehen sie sich als Quellen für Zahlungen oder Kredite? Wollen sie auch im Over-The-Top-Banking mitmischen? Bevor die Kernbankensysteme modernisiert werden, ist also festzulegen, welche Geschäftsmodelle unterstützt werden sollen. Erst, wenn diese Fragen geklärt sind, besteht auch Klarheit für die Kernbankensystemhersteller, in welche Richtung sie sich technisch entwickeln sollen.

Fazit

Die obige Apple-Fallstudie zeigt, dass neue und lukrative Geschäftsmodelle für die Finanzbranche nicht nur auf dem Papier, sondern auch in der Realität existieren. Diese Geschäftsmodelle entstehen dadurch, dass bestehende Wertschöpfungsketten in Bausteine zerlegt, die Bausteine standardisiert und neu zusammengefügt werden. Daraus resultieren neue, übergeordnete Bausteine, die wiederum mit anderen Bausteinen zusammengefügt werden können. Dieser Prozess der fortlaufenden Abstraktion von Funktionen in übergeordnete Ebenen ist nicht nur das Grundmuster, sondern auch das Erfolgsrezept fast aller Entwicklungen der Informatik in den letzten 30 Jahren, angefangen von der objektorientieren Programmierung bis zum Cloud-Computing. Und das Prinzip der Abstraktion wird nun auch ein Treiber für neue Geschäftsmodelle. Für Banken und Kernbankensystemhersteller stellt sich die Herausforderung, wie am Entstehen dieser neuen Geschäftsmodelle partizipiert werden kann.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema Kernbankensysteme interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «Zukunft der Kernbankensysteme» an (IFZ Bank-IT: Forum Zukunft der Kernbankensysteme | Hochschule Luzern (hslu.ch))

[1] Siehe Apple Launching (AAPL, GS) „Buy Now, Pay Later“ Installment Plan Service (AFRM) – Bloomberg

[2] Zu ergänzen ist, dass Teile der Services auch auf der Apple Watch verfügbar sind.

[3] Siehe How can banks transform for a new generation of customers? | EY – Global

[4] Siehe Studie_MobilePayment_20210103_final (hslu.ch)

[5] GAFA ist die Abkürzung für die vier grossen US-Internetkonzerne Google, Apple, Facebook und Amazon.

[6] Zu erwähnen ist, dass die Fallstudie von Apple lediglich ein Beispiel von mehreren ist. Eine vergleichbare Fallstudie könnte beispielsweise auch für Klarna oder Paypal erstellt werden.

[7] Im Gegensatz zu Twint, wo die Anbindung des Bankkontos mittlerweile der Normalfall ist.

[8] Over-The-Top-Streaming meint das Verbreiten von Inhalten, beispielsweise von Filmen oder Musik, bei dem sich Streaming-Dienste wie Netflix des Internets bedienen.

[9] Siehe Apple Launching (AAPL, GS) „Buy Now, Pay Later“ Installment Plan Service (AFRM) – Bloomberg

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.