30. September 2024

Hybride Bank und digitaler Bankberaterarbeitsplatz

Im Jahr 2021 hat das IFZ erstmals den Stand beim digitalen Bankberaterarbeitsplatz ermittelt; wir haben in diesem Blog darüber berichtet. In drei Wochen wird nun zu diesem Thema eine neue Studie präsentiert. Vorab zeigen wir hier die ersten Erkenntnisse.

Direkt zum Download der Studie

Mit der Einführung des ersten Hypomaten durch die GLKB im Jahr 2012 begann für die Schweizer Banken das Zeitalter der Digitalisierung. Als Reaktion auf dieses digitale Angebot für Bankkunden entwickelten die meisten Institute ihre eigenen Digitalisierungsstrategien.

Entwicklung Begriff hybride Bank

Viele Banken entschieden sich dabei für eine hybride Strategie, welche die Beratungsdienstleistungen als Kernkompetenz der Retailbanken unverändert beibehielt, während gleichzeitig die digitalen Kanäle vorwiegend für das Transaktionsgeschäft und zur Deckung von Informationsbedürfnissen der Kundschaft ausgebaut wurden (siehe Abbildung 1, Stufe 1).

In einem nächsten Schritt haben die Banken ihr Verständnis einer hybriden Bank weiterentwickelt. Während der Corona-Pandemie lag der Fokus zunächst auf der Fernberatung. Nach der Pandemie wurde verstärkt damit begonnen, das Beratungsgespräch in der Filiale – sei es beim Onboarding, in der Anlageberatung oder bei der Hypothekarberatung – mit digitalen Instrumenten zu unterstützen. Eine Bank gilt noch heute dann als hybrid, wenn sie nicht nur physische und digitale Kanäle anbietet, sondern auch die Beraterinnen und Berater in ihrer Tätigkeit durch digitale Hilfsmittel optimal unterstützt (siehe Abbildung 1, Stufe 2).

Der nächste Entwicklungsschritt der hybriden Bank zeichnet sich bereits ab. Bisher konzentrierten sich die Entwicklungen darauf, entweder den Kundinnen und Kunden oder den Beraterinnen und Beratern digitale Hilfsmittel zur Verfügung zu stellen. Der kommende Schritt zielt jedoch darauf ab, die Interaktion zwischen beiden Seiten digital zu unterstützen. Beide greifen auf die gleichen Daten und Informationen zu. Es ist nicht mehr zwingend erforderlich, dass die Beratung synchron und vor Ort in der Bank stattfindet. Stattdessen soll es flexibel möglich sein, bestimmte Aktivitäten zeitlich versetzt und an verschiedenen Orten digital auszuführen. So können Kundinnen und Kunden beispielsweise bereits vor einem Beratungsgespräch Informationen übermitteln, was die Vorbereitung für die Beraterinnen und Berater erleichtert und das Beratungsgespräch zielführender macht. Eine Bank gilt in diesem Kontext dann als hybrid, wenn die Beratung als digital unterstützte Zusammenarbeit zwischen Beraterinnen und Beratern auf der einen Seite, und der Kundschaft auf der anderen Seite verstanden wird (siehe Abbildung 1, Stufe 3).

Abbildung 1: Entwicklung des Verständnisses einer hybriden Bank im Laufe der Zeit

Die Entwicklung des digitalen Bankberaterarbeitsplatzes ist somit im Kontext der Digitalisierung der Banken zu verstehen, wobei aktuell die ersten Banken daran sind, den dritten Entwicklungsschritt zu realisieren. Allerdings ist auch darauf hinzuweisen, dass nicht alle Institute den zweiten Schritt bereits vollzogen haben. Zum einen sind es bei kleineren Banken oft die fehlenden Mittel, zum andern bei einzelnen Instituten aber auch bewusste Entscheide, im Beratungsgespräch möglichst wenig digitale Hilfsmittel einzusetzen. Dies weil die Gefahr bestehe, dass die Aufmerksamkeit der Kundinnen und Kunden von den technischen Hilfsmitteln zu sehr abgelenkt werde. Hingegen ist eine Unterstützung der Vor- und Nachbearbeitung des Kundengesprächs, welche die Kundenberaterinnen und -berater von administrativen Aufgaben entlastet, eine unbestrittene Funktion des digitalen Bankberaterarbeitsplatzes.

Als Bankberaterarbeitsplatz wird dabei der Werkzeugkasten von Kundenberaterinnen und Kundenberater verstanden, der alle Arten von Instrumenten umfasst, die diese benötigen, um ihre Aufgaben verrichten zu können. Im Rahmen der Studie wurden dazu 69 Funktionalitäten in den drei Bereiche Face-to-Face Beratung, Client Lifecycle Management und Marktbearbeitung untersucht.

Veränderungen gegenüber 2021

Gegenüber der Erhebung vor drei Jahren haben sich keine grösseren Veränderungen ergeben. Dabei ist neben dem Umstand, dass die Stichprobe nicht identisch ist, noch zu erwähnen, dass der Fragebogen erweitert und insbesondere mit Fragen zum Einsatz von künstlicher Intelligenz ergänzt wurde. Vor allem die neuesten Entwicklungen und die damit verbundenen Erweiterungen der Funktionalitäten haben dazu geführt, dass das Anforderungsniveau 2024 gegenüber 2021 angestiegen ist.

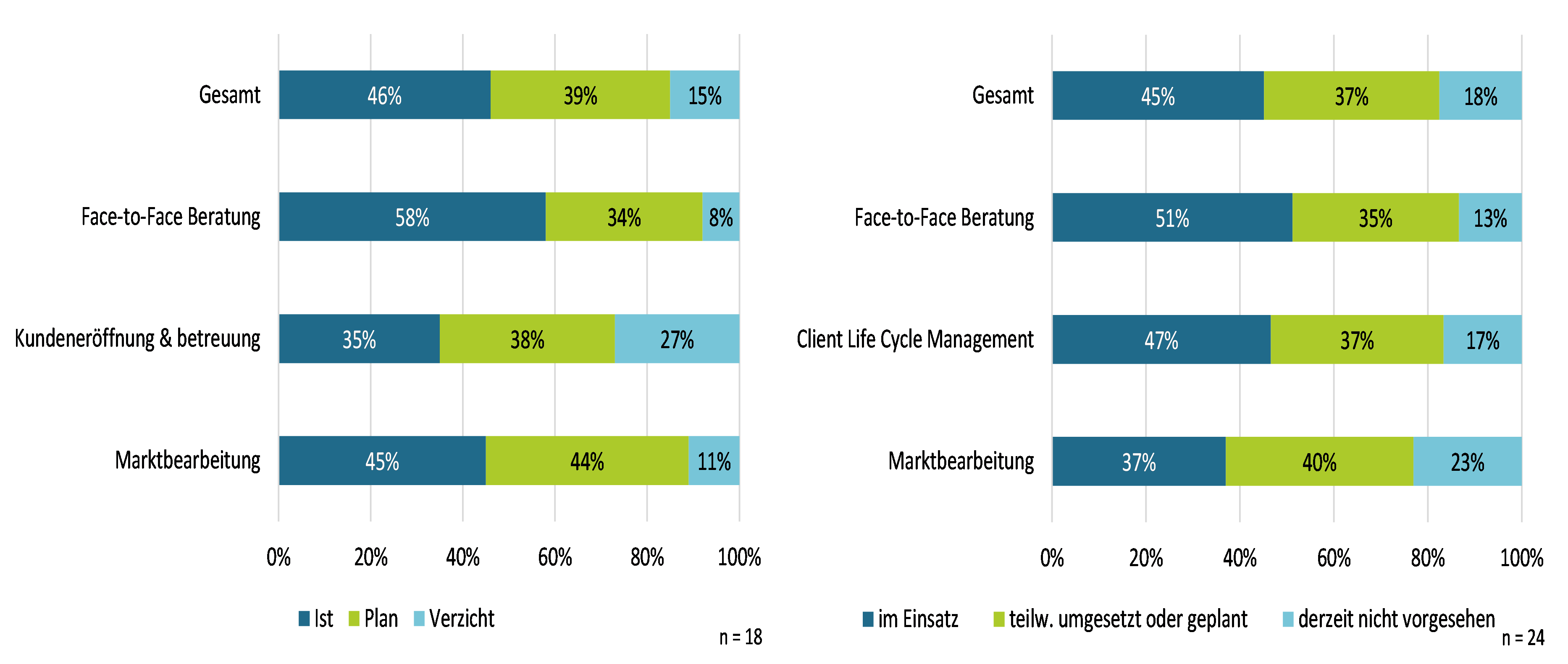

Betrachtet man nun die Veränderung der Gesamtabdeckung der Funktionalitäten in Abbildung 2, so stellt man fest, dass die Abdeckung aktuell leicht geringer ist als vor drei Jahren. Dies ist mindestens teilweise darauf zurückzuführen, dass die Banken nicht ganz so viele Funktionen realisieren konnten, respektive noch realisieren möchten, wie neu in die Umfrage aufgenommen worden sind. Vermutlich hat auch das leicht unterschiedliche Sample in den beiden Umfragen einen Einfluss; dieser ist jedoch schwierig abzuschätzen. Somit darf vermutet werden, dass das durchschnittliche Tempo der Umsetzung neuer Funktionen bei den Banken mit den gewachsenen Anforderungen, respektive den neuen technologischen Möglichkeiten nicht ganz Schritt halten konnte. Dies scheint im Bereich der Marktbearbeitung besonders ausgeprägt zu sein, da hier derzeit im Durchschnitt auf beinahe einen Viertel der Funktionalitäten verzichtet wird.

Abbildung 2: Abdeckung Funktionalitäten 2021 (links) und 2024 (rechts)

Aktueller Stand der Abdeckung der Funktionalitäten

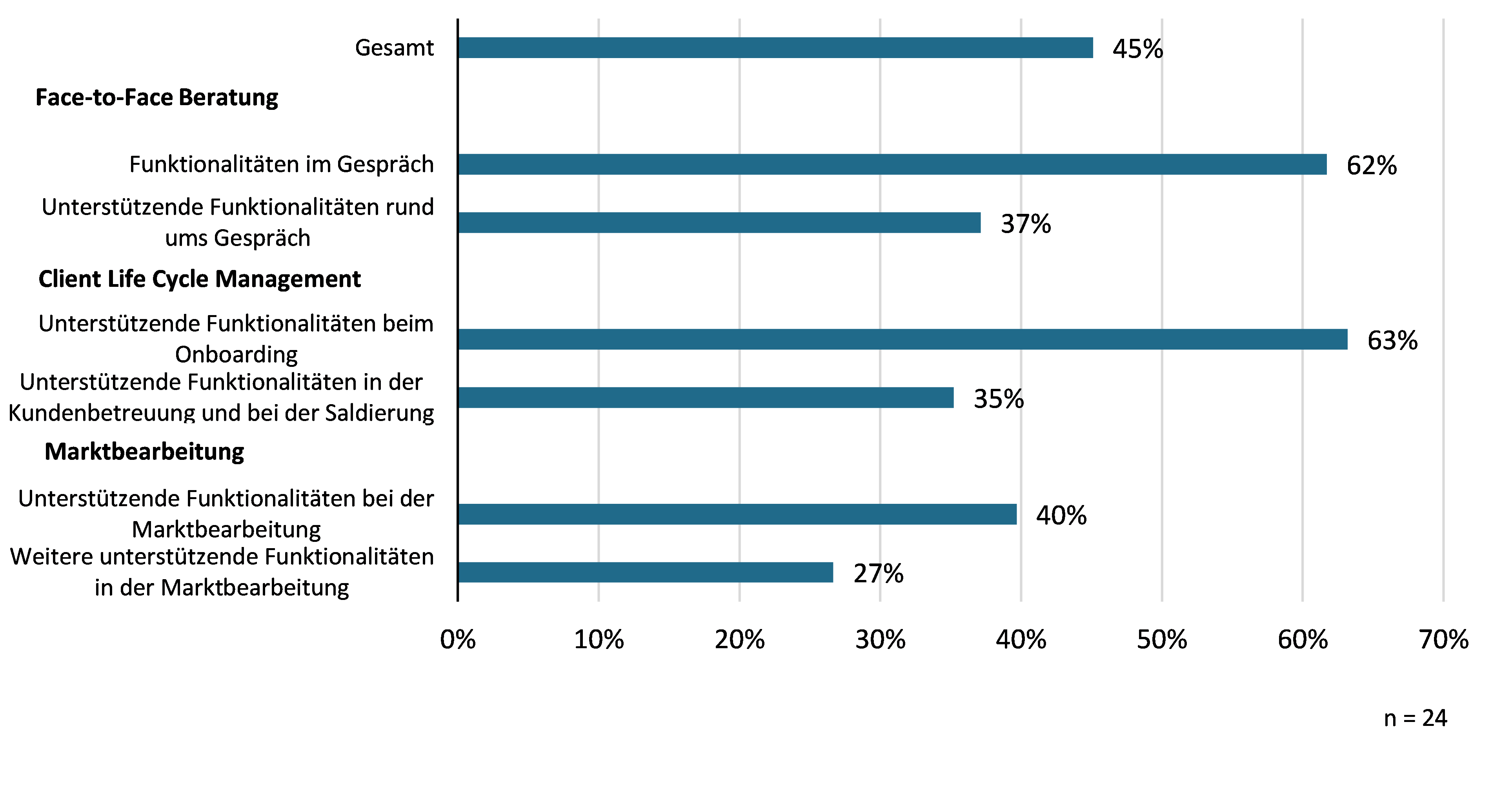

Im Schnitt haben die Banken zum heutigen Zeitpunkt 45 Prozent der Funktionalität des Best-Practice-Beraterarbeitsplatzes umgesetzt. Betrachtet man den aktuellen Grad der Abdeckung der Funktionalitäten genauer, so zeigen sich in Abbildung 3 erhebliche Unterschiede. Die Abbildung zeigt den prozentualen Anteil der bereits vollständig realisierten Funktionen in den drei Bereichen, Face-to-Face Beratung, Client Lifecycle Management und Marktbearbeitung, wobei diese Bereiche jeweils nochmals unterteilt wurden:

Abbildung 3: Prozentuale Abdeckung durch realisierte Funktionalitäten in den verschiedenen Bereichen des Beraterarbeitsplatzes

Die Graphik zeigt deutlich, wo bisher der Fokus der Banken bei der Realisierung digitaler Hilfsmittel lag: In erster Linie bei der Unterstützung des Onboardings sowie der Unterstützung des Beratungsgespräches. Hier konnten im Durchschnitt aller teilnehmenden Institute schon beinahe zwei Drittel der Funktionen in Betrieb genommen werden. In den übrigen Bereichen liegt der Durchschnitt bei rund einem Drittel der Funktionen, wobei die Unterstützung der Marktbearbeitung mit 40 Prozent noch leicht höher liegt.

Weitere Ergebnisse der Studie

Die Studie liefert im Weiteren Antworten auf die Fragen, welche Bank über den digitalsten Beraterarbeitsplatz verfügt, in welche Funktionalitäten Schweizer Banken in naher Zukunft investieren und worauf sie im Moment verzichten möchten. Zudem wird auch aufgezeigt, ob Banken aller Grössen in ähnlichem Mass in den digitalen Beraterarbeitsplatz investieren und wo sich allenfalls Unterschiede zeigen. Und schliesslich wird auch die Frage beantwortet, ob Banken eher die Entwicklung der digitalen Kundenschnittstelle oder des digitalen Beraterarbeitsplatzes forcieren.

Download der Studie

Die Studie ist hier verfügbar (kostenlos).

Ein herzliches Dankeschön gilt unseren Platinsponsoren BSI, Finnova, Zühlke sowie den Goldsponsoren Atpoint, Eligamo, Eraneos, Finfox und Prometeia deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf felix.buschor@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.