15. Mai 2023

IFZ Studie Zukunft der Kernbankensysteme – eine Zusammenfassung der wichtigsten Erkenntnisse

Am 10. Mai 2023 wurden im Rahmen einer Veranstaltung des IFZ Bank-IT Forums die Ergebnisse der IFZ Studie Zukunft der Kernbankensysteme präsentiert. Die Studie basiert auf einer Umfrage bei Banken, einer Vielzahl von Interviews mit Vertretern von Banken, FinTechs, Systemanbietern, IT-Betreibern und Beratern sowie einem Workshop mit dreissig Experten. Nachfolgend eine Zusammenfassung unserer Analyse.

In einem vorausgehenden Blogbeitrag zur Studie wurde bereits auf die Stärken, Schwächen und die zukünftigen Anforderungskriterien von Banken an ein Kernbankensystem eingegangen. Dieser Blogbeitrag kann hier angeschaut werden.

Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird. Wie beurteilen Expertinnen und Experten von Banken, Herstellern, IT‐Betreibern und Beratungsunternehmen die aktuelle Situation rund um die Kernbankensysteme? Welche Anforderungen stellen Banken im Hinblick auf die Zukunft? Und wie ist die Bereitschaft, einen möglichen Systemwechsel in die Wege zu leiten? Diese und ähnliche Fragen haben uns bewogen, die Studie zu erarbeiten. Im heutigen Blogbeitrag sind die wichtigsten Erkenntnisse dazu zusammengetragen.

Weiterhin hohes Vertrauen in Anbieter von Kernbankensystemen

In den von uns geführten Interviews wurde oft die Einschätzung geäussert, dass sich die Schweizer Banken bezüglich ihrer Kernbankensysteme in einem Lock-in befinden, weil zum einen geeignete Alternativen fehlten, zum andern hohe Migrationskosten sowie die mit einem Systemwechsel verbundene Absorbierung eines Grossteiles der Ressourcen der Bank eine Veränderung der Situation verunmöglichten.

Schweizer Banken haben jedoch trotz dieser verbreiteten Meinung weiterhin grosses Vertrauen in die Anbieter solcher Systeme. Zwei Drittel der Institute gehen davon aus, dass ihr bestehendes Kernbankensystem neue Geschäftsmodelle unterstützen kann, während nur ein Drittel der Banken Zweifel hat. Ein Drittel der Banken geht zudem davon aus, dass sie auch in zehn Jahren noch mit dem aktuellen Anbieter des Kernbankensystems zusammenarbeiten werden.

Die Banken gehen bei dieser Aussage davon aus, dass die Anbieter die Bedürfnisse ihrer Kundinnen und Kunden auch in Zukunft abdecken können, und dass die Ankündigungen und Versprechen in den Roadmaps zur Weiterentwicklung der Systeme eingehalten werden. Dennoch erwarten zwei Drittel der Banken, in den nächsten zehn Jahren einen Systemwechsel vollziehen zu müssen, was zeigt, dass es Zweifel gibt, ob die aktuellen Anbieter auch in Zukunft eine Lösung anbieten können, die state-of-the-art ist.

Für die Hersteller von Kernbankensystemen bedeutet dies einerseits, dass sie weiterhin auf eine stabile Kundenbasis zählen können. Andererseits müssen sie die Kritikpunkte bezüglich fehlender Offenheit des Systems, mangelnder Flexibilität und veralteter Technologie ernst nehmen und diese rasch beseitigen. Anderenfalls haben neue Anbieter die Chance, mit ihren Systemen Marktanteile zu erobern.

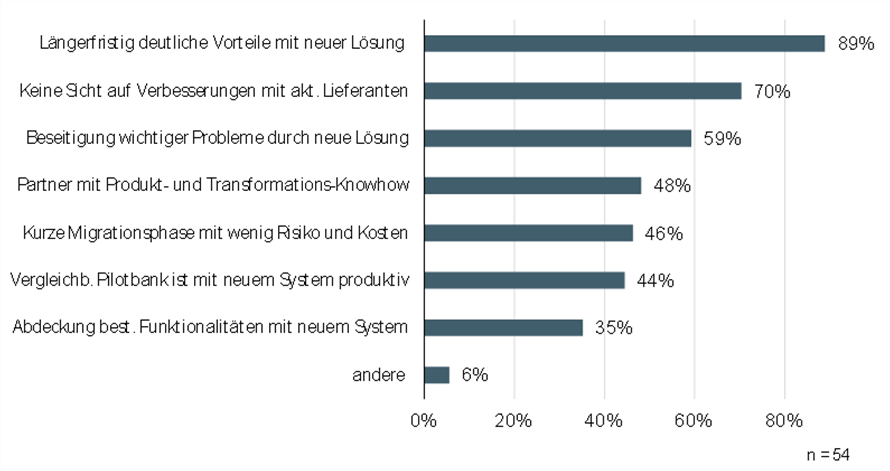

Wechselkriterien: Langfristige Vorteile und fehlende Perspektiven mit bisheriger Lösung

Im Rahmen der Studie wurde auch ermittelt, welches die wichtigsten Kriterien für einen Wechsel sind. Diese beinhalten sowohl Erwartungen an eine neue Lösung als auch solche an die bestehenden Anbieter:

Abbildung 1: Bedingungen und Voraussetzungen von Banken zum Wechsel des Kernbankensystems.

Die Interpretation dieses Feedbacks lässt den Schluss zu, dass der bisherige Anbieter einen Wechsel verhindern kann, sofern er seinen Kundinnen und Kunden eine gute Perspektive aufzeigen und deutliche Fortschritte bei der Elimination von Schwächen vorweisen kann. Die Anbieter von neuen Lösungen hingegen sind in der Pflicht, den Banken signifikante Vorteile bieten zu müssen und deren wichtigste Probleme aus dem Weg zu räumen. Dies zeigt, dass derzeit noch keineswegs entschieden ist, wie sich der Markt für Kernbankensysteme in Zukunft präsentieren wird.

Erkenntnisse bezüglich des bevorstehenden Transformationsprozesses

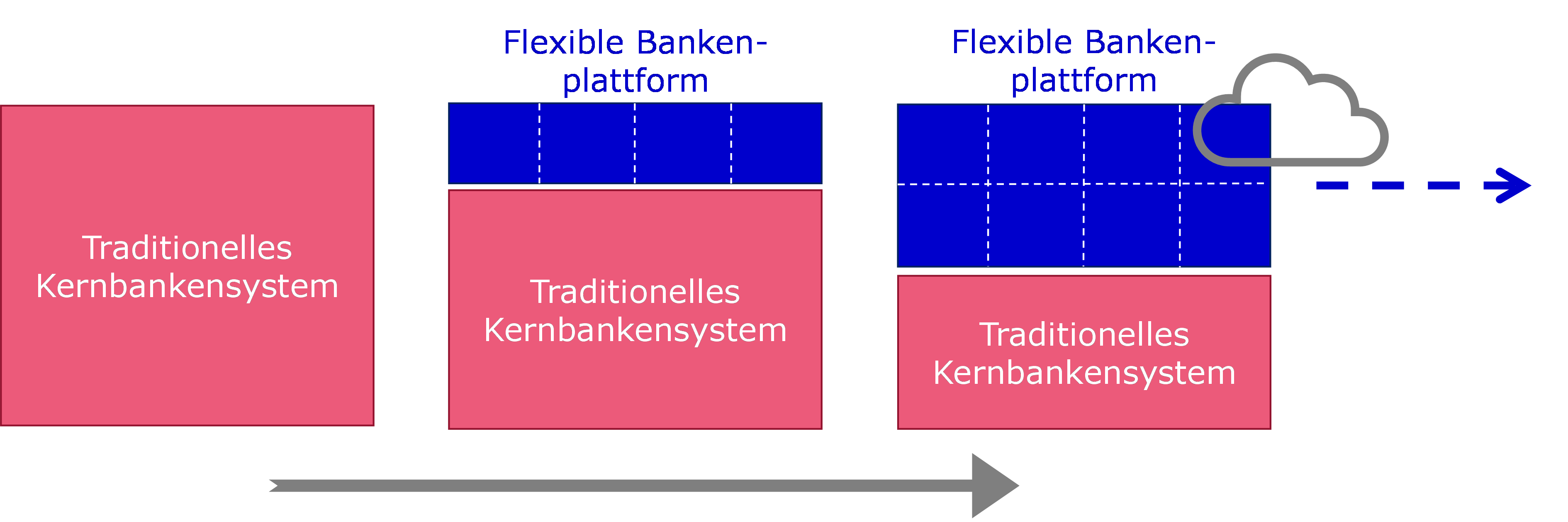

Die Banken stehen an der Kundenschnittstelle unter Druck, Open Banking steht vor der Tür, Ökosysteme bieten neue Vertriebschancen und branchenfremde Unternehmen sind interessiert, Bankleistungen in ihre Prozesse einzubinden. So ist es nicht verwunderlich, dass sich die Banken vermehrt die Frage stellen müssen, ob ihre IT-Landschaft und damit auch das Kernbankensystem für die Zukunft gerüstet ist. Die Banken stehen vor der Herausforderung, wie sie ihre IT-Landschaft so erneuern können, dass sie strategischen Handlungsspielraum zurückgewinnen. Eine der wichtigsten Erkenntnisse der Studie besteht darin, dass der Transformationsprozess in die Zukunft nicht mehr so ablaufen wird, wie bei der Einführung der bestehenden Kernbankensysteme, welche bei der Mehrzahl der Institute vor knapp 20 Jahren mit einer Big Bang Migration erfolgte. Vielmehr ist von einer kontinuierlichen Transformation auszugehen, wie die Abbildung 2 aufzeigt. Ziel dieser Transformation muss es sein, schrittweise eine modulare, offene und damit flexible Bankenplattform einzuführen.

Abbildung 2: Aufbau einer flexiblen Bankenplattform in mehreren Etappen.

Dieser Weg in die Zukunft kann entweder gemeinsam mit dem bisherigen Anbieter des Kernbankensystems oder einem neuen Partnernetzwerk beschritten werden. In der Studie werden dazu drei mögliche Strategien aufgezeigt, die sich aber je nach der konkreten Situation einer Bank auch kombinieren lassen.

Nach Einschätzung der Autoren wird sich der zukünftige Erfolg von Kernbankensystemen vor allem daraus ableiten, wie erfolgreich die einzelnen Player die wichtigsten drei Herausforderungen meistern:

- Offenheit und Modularität

- Kostenreduktionen und Pricing per Use

- Realtime Daten und permanente Verfügbarkeit

Die Entwicklung zu flexiblen Bankenplattformen erfordert daher von den Anbietern von etablierten Kernbankensystemen eine vollständige Öffnung ihrer Systeme und die Bereitstellung von Funktionalitäten in Modulen. Neo-Kernbankensystem-Anbieter werden voraussichtlich auf Module von Drittanbietern angewiesen sein, um die Modularität umzusetzen. Kosteneinsparungen und die Übertragung dieser Vorteile auf die Kunden sind von grosser Bedeutung, wobei mittel- bis langfristig das Pricing per Use wahrscheinlich die Norm sein wird. Die permanente Verfügbarkeit und Bereitstellung von Realtime-Daten wird zur Norm werden, so dass sich auch die Anbieter von Kernbankensystemen dieser Entwicklung anschliessen werden.

Empfehlung der Autoren

Die Autoren der Studie empfehlen Banken, aufgrund der gewonnenen Erkenntnisse sich auf die folgenden drei Ziele zu fokussieren:

- Erhöhung der Agilität

- Gewinnung von Handlungsfreiheit und Flexibilität in der technischen Umsetzung

- Erreichung von Stabilität im Betrieb wie auch Dynamik in der Entwicklung

Zur Erhöhung der Agilität müssen Banken ausgetretene Pfade verlassen und eine zukunftsorientierte Denkhaltung einnehmen. Auch die Organisation und Zusammenarbeit mit Partnern muss darauf ausgerichtet werden, gleichzeitig einen stabilen Betrieb und eine dynamische Entwicklung zu gewährleisten. Um Veränderungen in der Geschäftsstrategie schnell und einfach in den Systemen der Bank abbilden zu können, müssen Banken auch bei der Entwicklung und Einführung neuer Produkte und Dienstleistungen deutlich agiler werden. Dies erfordert eine höhere Flexibilität und Handlungsfreiheit. Verwaltungsrat und Geschäftsleitung sollten denn auch eine Vorbildfunktion bei der Erreichung höherer Agilität wahrnehmen.

Die vorliegende Studie und insbesondere die präsentierten Erkenntnisse zeigen, dass sich sowohl Banken als auch Anbieter von Kernbankensystemen auf einen Transformationsprozess einstellen müssen. Dass bei den Banken nicht nur in der IT Anpassungen erforderlich sind, wurde deutlich aufgezeigt. Die Schaffung der notwendigen Voraussetzungen auf der strategischen und operativen Ebene ist deshalb aktuell die vordringlichste Aufgabe der Führungsverantwortlichen in Finanzinstituten. Denn erst auf dieser Grundlage kann der Transformationsprozess zu einer flexiblen Bankenplattform erfolgreich gestaltet werden.

Die IFZ Studie Zukunft der Kernbankensysteme ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Wir bedanken uns bei unseren Sponsoren für die Unterstützung!

{kind=link}

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.