8. Juli 2026

Online-Fremdkapitalmarkt 2025: Neukredite im Umfang von 22.4 Milliarden Franken

Der Schweizer Marketplace-Lending-Markt wächst weiter: Im Jahr 2025 wurden über digitale Plattformen Kredite im Umfang von 22.4 Milliarden Franken vergeben – doppelt so viel wie vor sechs Jahren. Das Wachstum ist primär durch die Immobilienfinanzierung getrieben, wobei Basel III Final und die UBS-Credit-Suisse-Fusion neue Chancen für Marketplace-Lending-Plattformen eröffnen.

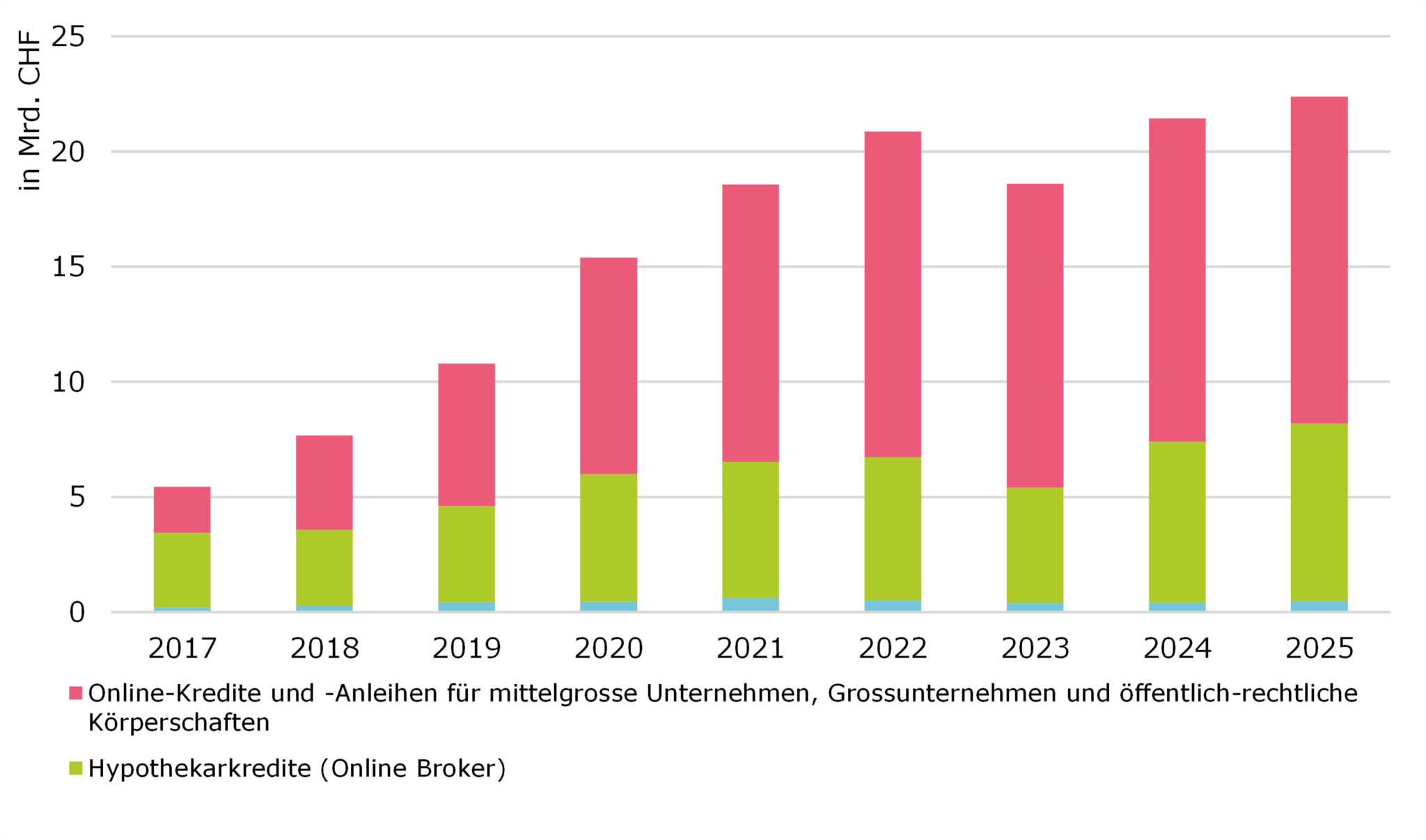

Im Jahr 2025 wurden über Online-Plattformen Kredite im Umfang von 22.4 Milliarden Franken vermittelt (vgl. Abbildung 1). Somit setzt sich das Marktwachstum mit einem Zuwachs im Vergleich zum Vorjahr von 4.4 Prozent fort (2024: CHF 21.4 Mrd.) In den letzten sechs Jahren hat sich der Markt verdoppelt. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports des IFZ der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Abbildung 1: Entwicklung Marketplace Lending in der Schweiz 2017 bis 2025 nach Segmenten

Die Zusammenfassung als Video:

Online-Hypothekarkredite: Stetiges und stabiles Wachstum

Im Jahr 2025 verzeichnet der Online-Hypothekenvermittlungsmarkt mit rund CHF 7.7 Milliarden ein stetiges, wenn auch moderates Wachstum. Dies spiegelt die zunehmende Reife des Segments und seine etablierte Stellung im Schweizer Hypothekarmarkt wider. Basel III final stützt die Nachfrage nach risikoarmen, gut besicherten Hypothekarengagements. Online-Hypothekarvermittlungsplattformen profitieren zudem von der Marktbeteiligung institutioneller Investoren, die Zugang zu Hypothekaranlagen suchen, jedoch oft nicht über die Vertriebsmöglichkeiten traditioneller Banken verfügen. Gestützt durch die anhaltende Nachfrage nach selbstgenutzten Wohnliegenschaften wird für 2026 ein moderates weiteres Wachstum erwartet. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Private Placements für Grossunternehmen und öffentlich-rechtlichen Körperschaften: Anhaltende Expansion

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen. Für das Jahr 2026 erwarten wir, dass die Volumina auf einem ähnlichen Niveau wie in den vergangenen Jahren verbleiben, mit begrenztem, aber positivem Wachstumspotenzial. Die Übernahme von Cosmofunding durch die ZKB hat die Marktdynamik bislang nicht wesentlich verändert. Gleichzeitig wird es interessant sein zu beobachten, wie sich der Markt unter der neuen Eigentümerstruktur der Plattform entwickelt. Als Marktführerin könnte die strategische Positionierung und Weiterentwicklung von Cosmofunding unter der ZKB eine wichtige Rolle für die künftige Entwicklung des Segments spielen.

Crowdlending-Wachstum zunehmend durch Immobilienfinanzierung getrieben

Innerhalb des Crowdlending-Segments erwarten wir, dass die Immobilienentwicklungsfinanzierung auch 2026 der wichtigste Wachstumstreiber bleibt. Die Nachfrage nach alternativen Finanzierungslösungen dürfte zumindest teilweise durch regulatorische Entwicklungen gestützt werden. Nach der Umsetzung von Basel III final per 1. Januar 2025 sind Schweizer Banken verpflichtet, mehr Kapital gegen risikoreichere Kreditengagements zu halten, insbesondere bei Immobilienentwicklungsprojekten. Dies erhöht die Kosten solcher Finanzierungen und könnte zu einem selektiveren Kreditvergabeverhalten der Banken im Immobilienentwicklungssektor beitragen. Crowdlending-Plattformen sind gut positioniert, um von dieser Finanzierungslücke zu profitieren, indem sie Entwicklern und Projektsponsoren alternative Finanzierungslösungen anbieten. Für 2026 erwarten wir ein weiteres Wachstum in diesem Segment. Demgegenüber rechnen wir im Konsum- und im KMU-Crowdlending mit etwas geringeren Wachstumsraten.

Regulatorischer Wandel und Marktkonsolidierung schaffen neue Chancen für Marketplace Lending

Zwei strukturelle Entwicklungen prägen das Marketplace Lending auch im Jahr 2026. Die Umsetzung von Basel III final veranlasst Schweizer Banken, ihre Kapitalallokation insbesondere bei Krediten mit höherem Risikogewicht neu zu beurteilen. Dies erhöht die Kosten bestimmter Kreditgeschäfte und eröffnet Marketplace-Lending-Plattformen, die wettbewerbsfähige Konditionen und grössere Flexibilität in verschiedenen Segmenten bieten können, neue Chancen. Darüber hinaus hat die Fusion von UBS und Credit Suisse zu einer Konsolidierung der Bankbeziehungen und in einigen Segmenten zu einer reduzierten Kreditvergabekapazität geführt. Mittelfristig dürften Marketplace-Lending-Plattformen davon profitieren, dass Kreditnehmer zunehmend nach diversifizierten Finanzierungsquellen suchen.

Der wachsende regulatorische Fokus auf Private Credit

Private Credit zieht zunehmend die Aufmerksamkeit der Aufsichts- und Finanzstabilitätsbehörden auf sich. Das rasche Marktwachstum hat internationale Diskussionen über Transparenz, Bewertungsrisiken, Liquidität, Fremdkapitalhebel und mögliche «Spillover-Effekte» auf das traditionelle Finanzsystem ausgelöst. Obwohl das Segment in der Schweiz nach wie vor deutlich kleiner ist als in den USA oder im Vereinigten Königreich und gemessen am gesamten Kreditmarkt einen vergleichsweise geringen Anteil ausmacht, wird seine Entwicklung auch hierzulande genauer beobachtet. Die wachsende Aufmerksamkeit, die dem Thema in Publikationen der Schweizerischen Nationalbank (SNB) und internationaler Finanzstabilitätsgremien gewidmet wird [1], deutet darauf hin, dass die Behörden den Markt heute deutlich genauer analysieren als noch vor einigen Jahren.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

[1] Vergleiche «Report on Vulnerabilities in Private Credit»: https://www.fsb.org/uploads/P060526.pdf

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.