29. Oktober 2025

Open Finance: Kundenerwartungen und Bankenfokus

Open Finance schreitet in der Schweiz voran: Erste Banken ermöglichen auch Privatkundinnen und -kunden einen konsolidierten Überblick über alle Konten. Doch was erwartet die Kundschaft tatsächlich von Open Finance – einen reinen Kontenüberblick oder zusätzliche Funktionen darüber hinaus? Mit einer Befragung von rund 1’000 Personen geht die IFZ-Studie Open Finance 2025 dieser Frage nach. Im folgenden Beitrag werden die zentralen Erkenntnisse vorgestellt.

In der Schweiz fördern mehrere Open Finance Initiativen den Datenaustausch zwischen Banken und FinTechs. Als wichtigen Meilenstein dieser Aktivitäten kann festgestellt werden, dass erste Schweizer Banken ihren Privatkundinnen und -kunden bald einen konsolidierten Kontenüberblick ermöglichen, nachdem dies im Firmenkundengeschäft schon seit länger Zeit möglich ist. Andere Länder insbesondere auch in Asien sind hier schon deutlich weiter. Gemäss Swissbanking bietet Open Finance ein grosses Potenzial und wird die Bankenbranche nachhaltig beeinflussen und verändern. Dabei werden letztlich die Kundenbedürfnisse entscheiden, in welcher Form Open Finance in der Schweiz umgesetzt und weiterentwickelt wird.

Basierend auf dieser Ausgangslage hat das Institut für Finanzdienstleistungen mit einer repräsentativen Befragung bei rund 1000 Bankkundinnen und -kunden deren Bedürfnisse und Erwartungen für die Zukunft ermittelt.

Kundenbedürfnis: Eine zentrale Super-App für Bankgeschäfte und mehr

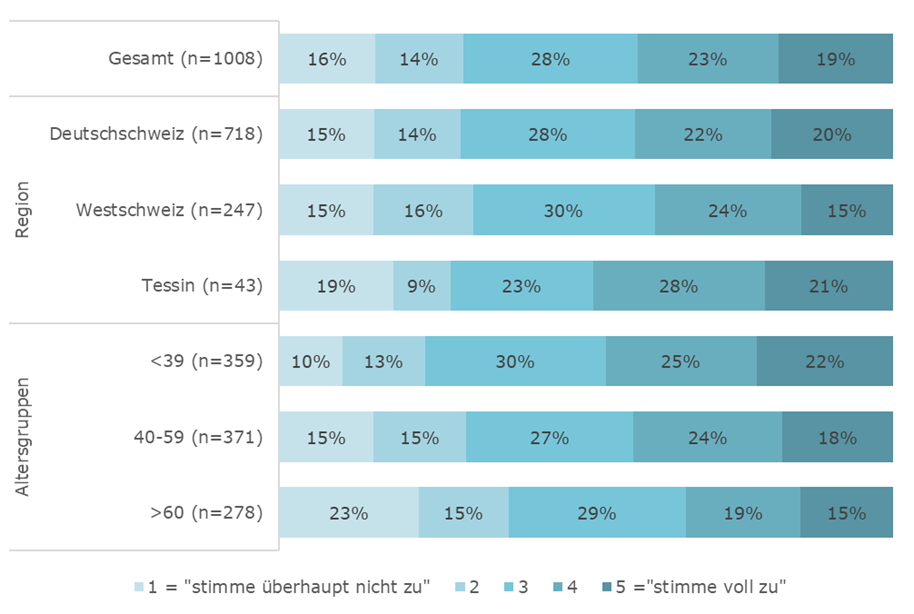

Was in Asien mit WeChat und Alipay schon länger Standard ist, dass nämlich mit einer einzigen App alle Bank- und Versicherungsgeschäfte erledigt und darüber hinaus auch eine Vielzahl weiterer Dienstleistungen bezogen werden können, wird auch von Schweizer Bankkundinnen und -kunden gewünscht. Nach ihrer Zustimmung zur Aussage «Ich würde es schätzen, wenn ich alle meine Bank- und Versicherungsgeschäfte bei allen Instituten mit nur einer App erledigen könnte», haben sich die Befragten wie folgt geäussert (vgl. Abbildung 1):

Abbildung 1: Bedürfnis nach einer einzigen App für Bank- und Versicherungsgeschäfte

Die Resultate zeigen, dass es 42% der Befragten schätzen würden, alle Bank- und Versicherungsgeschäfte mit nur einer App erledigen zu können. 30% lehnen dies ab. Die verbleibenden 28% sind unentschieden, respektive haben dazu noch keine Meinung. Mit zunehmendem Alter sinkt die Zustimmung tendenziell. Die höchste Zustimmung für eine App für alle Bank- und Versicherungsgeschäfte existiert im Tessin (49%). Die Antworten sind bei Frauen und Männern nahezu identisch und auch bei unterschiedlichen Vermögen der Befragten existieren praktisch keine Unterschiede.

Die Ergebnisse zeigen, dass eine zentrale Verwaltung und Abwicklung aller Bank- und Versicherungsgeschäfte mit einer einzigen App ein Kundenbedürfnis darstellen. Gleichzeitig fällt auf, dass der Anteil der Personen, die diesbezüglich keine klaren Präferenzen äussern, mit 28% recht hoch ist. Nach Einschätzung der Autoren dürften dazu insbesondere zwei Gründe beigetragen haben: Zum einen muss beachtet werden, dass ein Teil der Befragten Mühe hat, sich den Nutzen einer noch nichtexistierenden Lösung vorzustellen, zum andern verfügen 30% der Befragten über nur eine Bankbeziehung. Die mit dem Alter tendenziell abnehmende Zustimmung ist wohl auf eine mit dem Alter wachsende Skepsis gegenüber Neuerungen zu erklären. Nach Einschätzung der Autoren besteht jedoch eine hohe Wahrscheinlichkeit, dass eine solche App, wenn sie auf dem Schweizer Markt ist, auch von noch unentschlossenen und skeptischen Kundinnen und Kunden genutzt werden würde – insbesondere wenn der Funktionsumfang über die heutigen Angebote hinausgeht.

Neue Funktionalitäten sollen administrativen Aufwand reduzieren

Bezüglich neuer Funktionalitäten in den Finanzkernbereichen liegen die wichtigsten Bedürfnisse der Kundinnen und Kunden bei der Vereinfachung, der Strukturierung, Verwaltung und Ablage von Dokumenten, beim Handling von Rechnungen und Belegen sowie der Übersicht über die Vermögenssituation. Dabei wird die einfache Aufbereitung von Rechnungen und Belegen sowie die strukturierte Ablage von Dokumenten am höchsten bewertet. Auffallend ist, dass jüngere Erwachsene (<40 Jahre) mit mittlerem oder höherem Vermögen alle Kernfunktionen überdurchschnittlich positiv bewerten. Befragte ab 60 Jahre sind unabhängig vom Vermögen zurückhaltender in ihrer Einschätzung.

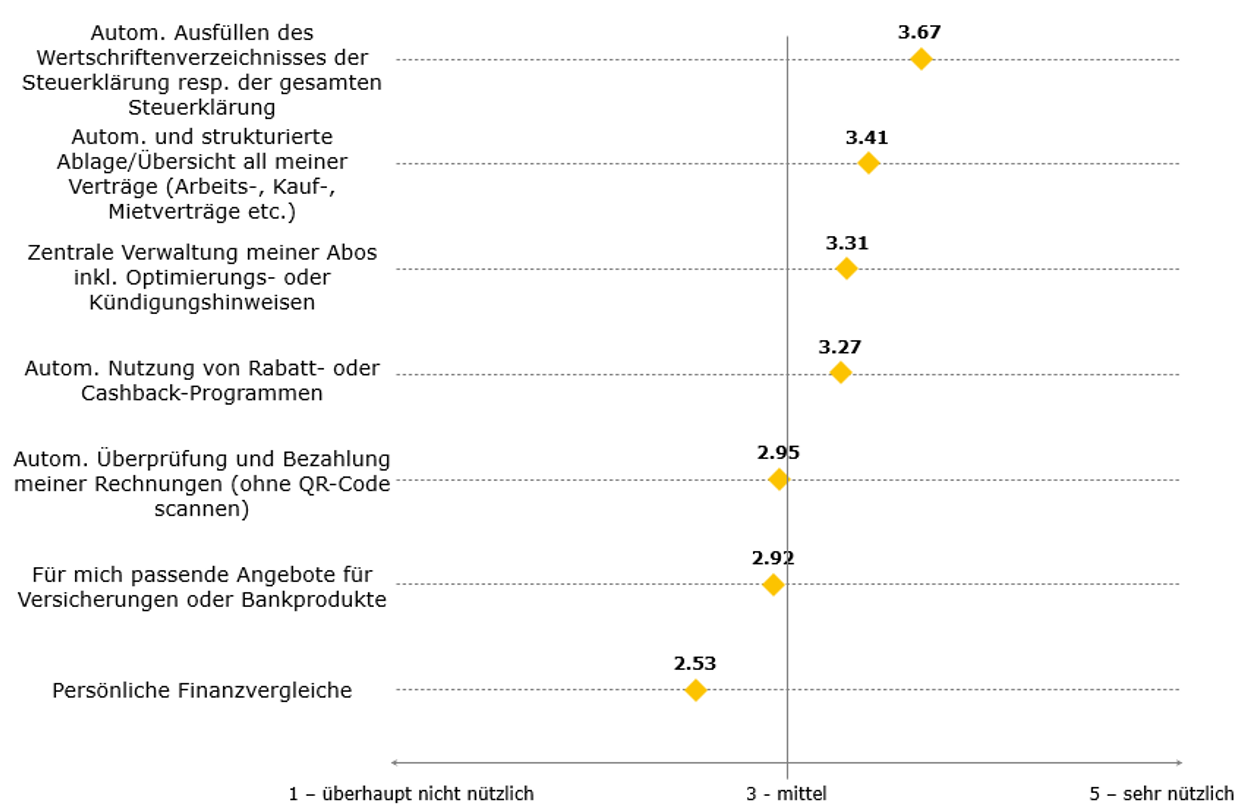

Interessant ist, dass die Kundinnen und Kunden darüber hinaus auch eine Vielzahl von zusätzlichen Funktionen schätzen würden, wie Abbildung 2 zeigt. Die Befragten hatten hier die Frage „Wie nützlich wären für Sie die folgenden Zusatzfunktionen vereint in einer einzigen App?“ beantwortet.

Abbildung 2: Nützlichkeit von Zusatzfunktionen in einer einzigen App

Die nützlichsten Funktionen aus Sicht der Befragten sind das automatische Ausfüllen der Steuererklärung resp. des Wertschriftenverzeichnisses sowie die automatisierte und strukturierte Ablage aller Verträge. Auch die zentrale Verwaltung von Abos inkl. Optimierungstipps sowie automatischer Nutzung von Rabatt- oder Cashback-Programmen und weitere Vereinfachungen beim Bezahlen von Rechnungen oder passende Angebote von Finanzprodukten werden von Kundinnen und Kunden geschätzt. Ähnlich wie bei den Kernfunktionen kann auch hier festgestellt werden, dass jüngere Erwachsene mit mittlerem oder höherem Vermögen besonders positiv eingestellt sind, während ältere Erwachsene zurückhaltender sind.

Für Banken und Versicherungen bedeutet dies, dass ihre Kundinnen und Kunden Bedürfnisse haben, welche über reine Finanzprodukte hinausreichen. Dabei sind die wichtigsten Kundenbedürfnisse offensichtlich diejenigen, welche eine wesentliche Erleichterung von als lästig empfunden Aufgaben und administrativen Tätigkeiten bringen. Es bieten sich hier somit Chancen, auf der Basis von Open Finance und KI Lösungen mit einem echten Mehrwert für die Kunden zu entwickeln. Nach Einschätzung der Autoren sind Banken und Versicherungen aufgrund des Vertrauensbonus, der auch in dieser Studie bestätigt wurde, prädestiniert, diese Kundenbedürfnisse zu befriedigen.

Bankensicht: Zu technisch, zu wenig kundenfokussiert und zu kurzfristig

Ergänzend zur Kundensicht wurden mit einigen Banken verschiedener Grösse Interviews durchgeführt, um beurteilen zu können, wo der aktuelle Fokus der Banken liegt. Die Feedbacks waren weitgehend übereinstimmend und führten zur zusammenfassenden Feststellung, dass die Banken derzeit allzu sehr mit der operativen Umsetzung von Open Finance beschäftigt sind. Hierbei haben die Realisierung von technischen Lösungen sowie von kurzfristigem, bankeigenem Nutzen, etwa in Form von Automatisierung und den sich daraus ergebenden Kosteneinsparungen, aktuell Vorrang.

Die Autoren kommen deshalb zum Schluss, dass sich Banken mit einer Fokussierung auf die Kundenbedürfnisse sowie auf das grosse Potenzial von Open Finance echte Zukunftschancen bieten. Eine Erschliessung dieses Potenzials setzt jedoch voraus, dass Banken in ihrer Strategie ein klares Bild ihrer Zukunft entwerfen. Sie haben dabei die Wahl entweder weiter wie bisher den Blick auf eigene Finanzprodukte und deren Vertrieb über eigene Kanäle zu richten oder den Fokus vermehrt auf Kundenbedürfnisse und in der Folge auf erweiterte Dienstleistungen zu richten, die über Finanzprodukte hinausgehen und Mehrwert für Kundinnen und Kunden schaffen. Dieser Weg wird Kooperationen mit Dritten für Angebote und Vertrieb unabdingbar machen.

Fazit

Bankkundinnen und -kunden wünschen sich für die Zukunft eine Vereinfachung des Lebens. Dazu gehört zum einen das Handling der Finanzgeschäfte beispielsweise mit einer einzigen App, aber auch der Verträge, Daten oder der Steuerklärung sowie weiterer administrativer Tätigkeiten. Im Wettbewerb um die Befriedigung dieser Kundenbedürfnisse befinden sich Banken und Versicherungen mit ihrem Vertrauensbonus in einer guten Ausgangslage. Allerdings sind viele Banken derzeit sehr mit der operativen Umsetzung und der Erreichung kurzfristiger Ziele beschäftigt. Um das grosse Potenzial, das Open Finance insbesondere in Verbindung mit KI bietet, zu nutzen müssen die strategischen Weichen richtig gestellt und die Kundenbedürfnisse ins Zentrum des eigenen Denkens und Handels gestellt werden.

Die IFZ Studie Open Finance 2025 kann hier – Dank der wertvollen Unterstützung durch die Sponsoren Eraneos, Finnova, SIX/bLink, Swiss Banking und Synpulse – unentgeltlich eingesehen und heruntergeladen werden: https://blog.hslu.ch/bankingservices/ifz-studie-open-banking/

Das IFZ setzt sich in verschiedenen Bereichen mit der Zukunft der Finanzbranche, Open Finance und KI auseinander. Im Rahmen einer neu lancierten ‘Smart Finance Initiative’ soll zusammen mit Banken und Organisationen im Umfeld der Finanzbranche aufgezeigt werden, wie sich Gesellschaft und Geschäftsmodelle verändern und welche Konsequenzen sich im Hinblick auf die Strategien von Finanzunternehmen ergeben. Institute, die dazu mehr Informationen wünschen und allenfalls daran interessiert sind, mitzuwirken und zu profitieren, können gerne die Initiatoren kontaktieren: urs.blattmann@hslu.ch, thomas.fischer@hslu.ch

Kommentare

1 Kommentare

Ian Keates, CEO, Altoo AG

29. Oktober 2025

Open Finance still has a long way to go before it can truly deliver on the promise of providing all relevant financial data, such as tax statement information, in one place. At the moment, most initiatives remain focused on basic account and payment data. To move forward, banks need to go beyond simple account reporting and include custody positions and securities transactions. Currently, only a few institutions, most notably ZKB and SGKB using bLink from SIX, offer such extended data sharing capabilities. For Open Finance to meet client expectations, especially around comprehensive financial overviews and tax reporting, other banks will need to step up and follow this example.

Danke für Ihren Kommentar, wir prüfen dies gerne.