7. März 2024

FinTech in der Schweiz: Wachstum trotz rückläufiger Finanzierungsaktivitäten

Hier geht es direkt zum Download der Studie.

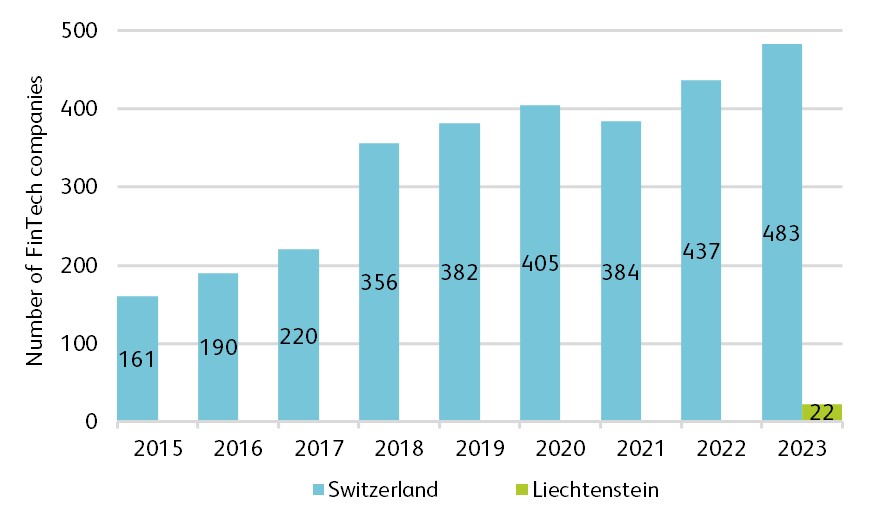

Im Jahr 2023 verzeichnete der Schweizer FinTech-Sektor ein Rekordjahr hinsichtlich der Anzahl aktiver Unternehmen. Das entsprechende jährliche Wachstum betrug 11 Prozent, und die Gesamtzahl erreicht bis Ende 2023 ein total von 483 Unternehmen.… Mehr Informationen

Hier geht es direkt zum Download der Studie.

Im Jahr 2023 verzeichnete der Schweizer FinTech-Sektor ein Rekordjahr hinsichtlich der Anzahl aktiver Unternehmen. Das entsprechende jährliche Wachstum betrug 11 Prozent, und die Gesamtzahl erreicht bis Ende 2023 ein total von 483 Unternehmen. Im Vergleich zum Jahr 2015 hat sich die Grösse des Sektors sogar verdreifacht. Eine erstmalige Bestandsaufnahme zeigt zudem, dass Liechtenstein 22 FinTech-Unternehmen beheimatet (siehe Abbildung 1). Im Vergleich zu den Vorjahren ist die Zahl der Unternehmen, die vergleichsweise innovativere Technologien in den Bereichen Analytik, Big Data, künstliche Intelligenz und Distributed-Ledger-Technologie anbieten, am stärksten gestiegen.

Abbildung 1: Übersicht über den Schweizer und Liechtensteiner FinTech Sektor

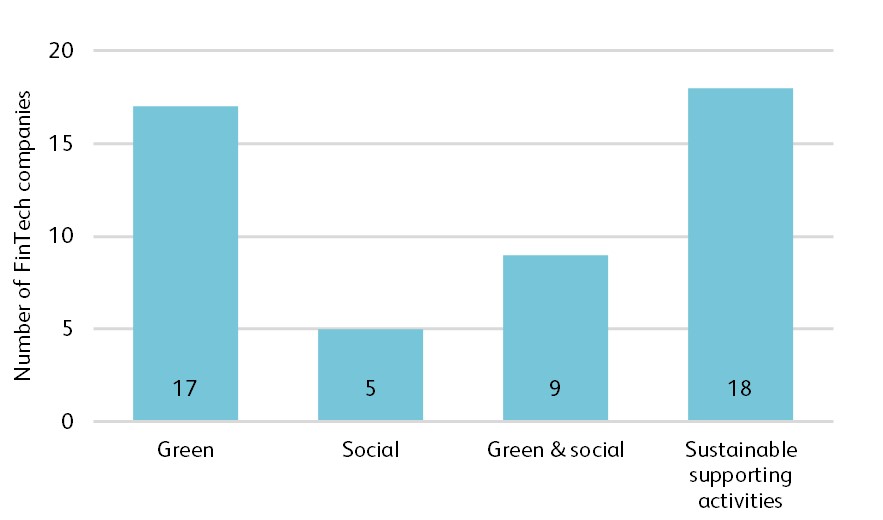

«Sustainable FinTech» ist im Aufwind

Auch wenn per Ende 2023 nur etwa 10 Prozent aller Unternehmen im Schweizer FinTech-Sektor als FinTech-Unternehmen mit strategischem Nachhaltigkeitsfokus galten, ist die Anzahl der entsprechenden Unternehmen mit 50 Prozent im letzten Jahr wesentlich stärker gewachsen als jene des gesamten FinTech-Sektors. Die Mehrheit der nachhaltigen FinTech-Unternehmen bieten Lösungen zur Verbesserung des Entscheidungsprozesses, indem sie Daten und analytische Erkenntnisse für eine Nachhaltigkeitsbeurteilung für den Finanzsektor bereitstellen («Sustainable supporting activities») oder darauf abzielen, real eine positive Auswirkung auf die Umwelt zu haben («Green»). FinTech Unternehmen mit einem reinen Fokus auf die Verbesserung sozialer Anliegen, gibt es vergleichsweise wenige (siehe Abbildung 2).

Abbildung 2: Anzahl der nachhaltigen FinTech-Unternehmen nach Nachhaltigkeitsschwerpunkten

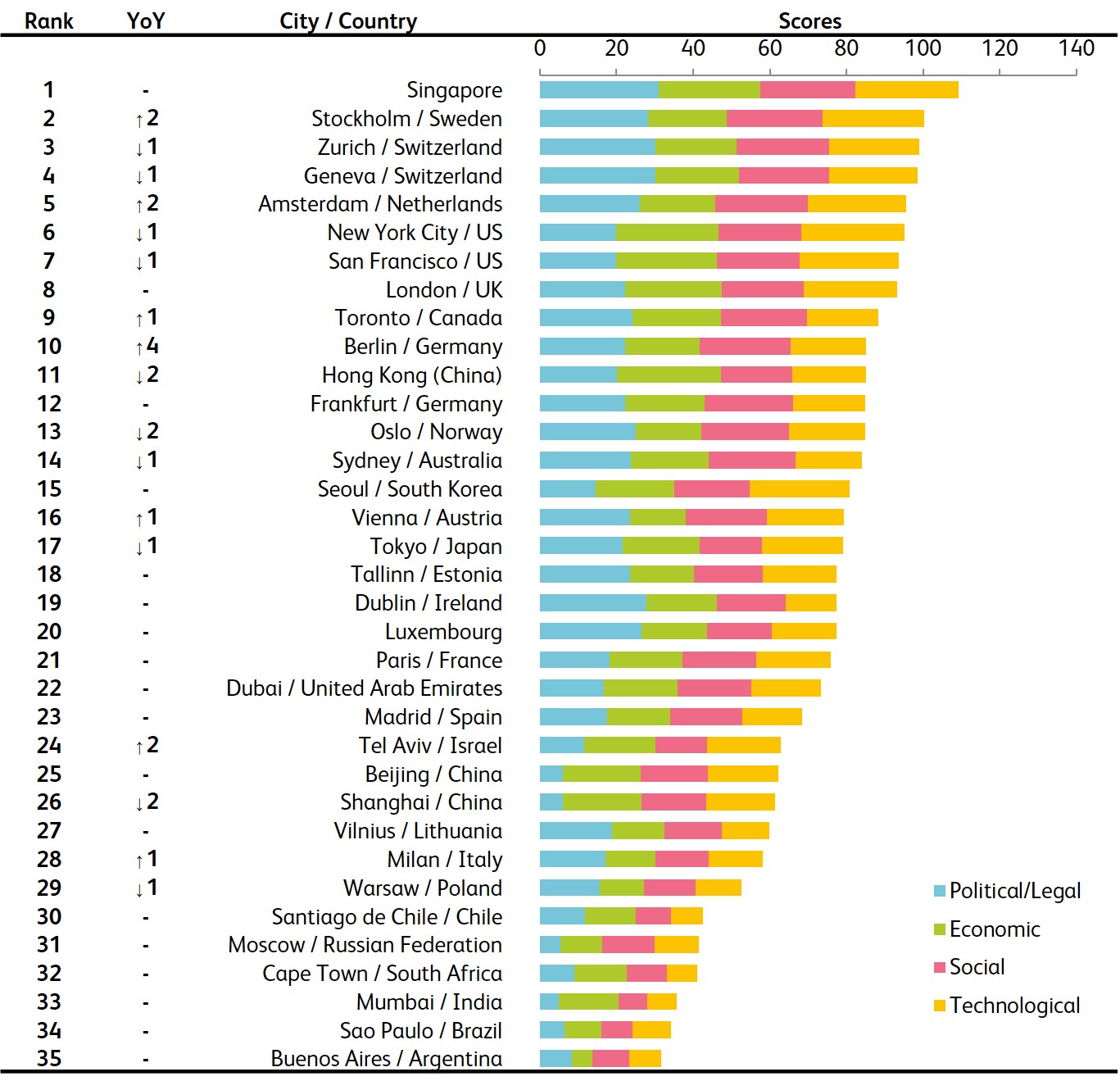

Die Attraktivität der Schweiz für FinTech-Unternehmen nimmt im Vergleich zu anderen Standorten ab

Trotz des Wachstums im lokalen FinTech-Sektor zeigen Analysen der Umweltfaktoren verschiedener internationaler Standorte, dass die Schweizer Städte Zürich und Genf relativ an Wettbewerbsfähigkeit verloren haben. Dies spiegelt sich konkret im FinTech-Hub-Ranking wider, in dem Zürich und Genf in diesem Jahr ihre Plätze hinter Singapur an Stockholm verloren haben (siehe Abbildung 3). Die Platzierungen auf Rang 3 und 4 zeigen im Grundsatz, dass die Rahmenbedingungen für FinTech in der Schweiz günstig sind. Die in der Studie getätigte Auswertung zeigt jedoch, dass sich andere führende internationale FinTech-Standorte wie Amsterdam im letzten Jahr an die Attraktivität der Schweiz angenähert haben.

Abbildung 3: FinTech Hub Ranking

Die Regulierung von künstlicher Intelligenz bietet die Möglichkeit, einen weiteren Standortvorteil zu schaffen

Obwohl die Schweiz international eine relativ gute Position in Bezug auf die Regulierungsqualität hat, ist eine dynamische Anpassung an neue technologische Entwicklungen für den lokalen FinTech-Sektor von grosser Bedeutung. Mit dem Aufkommen von grossen Sprachmodellen («large language models» auf English) wie OpenAI’s ChatGPT und deren Potenzial für den Finanzsektor könnte eine klare und pragmatische Regulierung dieser und anderer Konzepte im Bereich der künstlichen Intelligenz einen weiteren Wachstumstreiber für die Schweiz darstellen.

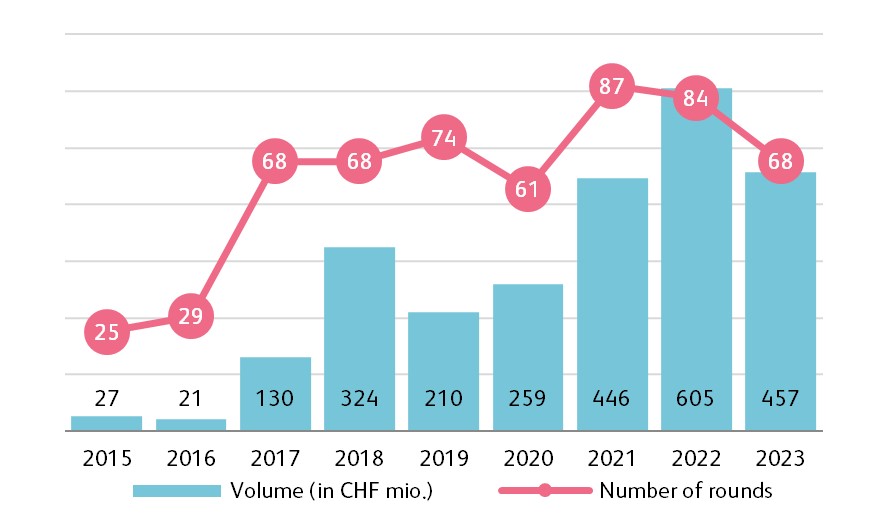

Venture Capital Aktivitäten haben sich abgekühlt

Im Jahr 2023 sammelte der Schweizer FinTech-Sektor in 68 Finanzierungsrunden 457 Millionen Schweizer Franken, verglichen mit 84 Runden und einem Gesamtvolumen von 605 Millionen Schweizer Franken im Vorjahr (siehe Abbildung 4). Dies markiert einen Rückgang sowohl in der Anzahl der Transaktionen als auch im Finanzierungsvolumen. Zudem ist für das Jahr 2023 im globalen FinTech Sektor auch ein Rückgang bei Desinvestitionsstrategien wie Unternehmensverkäufen und Börsengängen zu beobachten. Die kommenden Jahre werden zeigen, ob dies eine strukturelle Verlangsamung ist oder ob sie durch einen vorübergehenden Zinseffekt getrieben wird.

Abbildung 4: Venture Capital Aktivität im Schweizer FinTech Sektor

Die Börsenperformance global gelisteter FinTech-Unternehmen war durchzogen

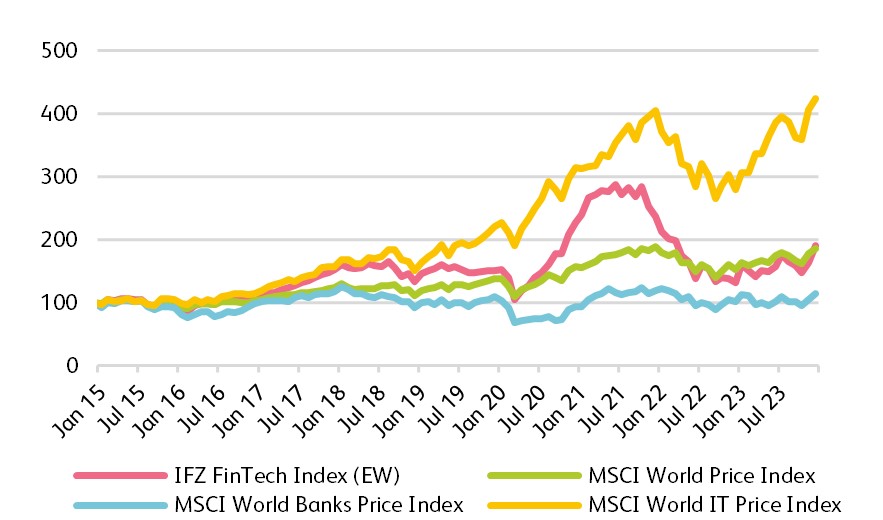

Obwohl global gelistete FinTech-Unternehmen seit 2015 und insbesondere auch im Jahr 2023 aus reiner Renditeperspektive leicht besser abgeschnitten haben als der allgemeine Aktienmarkt (siehe Abbildung 5), war ihre risikobereinigte Performance aufgrund der höheren Renditefluktuation geringer. Eine genauere Analyse zeigt, dass der FinTech-Sektor in Bezug auf sein Risiko-Rendite-Profil zwischen den beiden Sektoren, in deren Schnittstelle er sich bewegt, positioniert ist. Seine risikoadjustierte Performance neigt dabei stärker in Richtung des Bankensektors, im Kontrast zur deutlich höheren Börsenperformance des IT-Sektors während des beobachteten Zeitraums.

Abbildung 5: Entwicklung des «IFZ FinTech Index» und ausgewählter Benchmarks

Das technologische Potenzial im Finanzsektor ist noch nicht ausgeschöpft

Obwohl FinTech sich von einem Nischenmarkt zu einem bedeutenden Anbieter von Innovationen für traditionelle Finanzdienstleister entwickelt hat, eröffnen neue technologische Konzepte immer weiteres Potenzial zur Optimierung der Finanzwertschöpfungskette. Lösungen für die nahtlose Integration von Finanzdienstleistungen in verschiedene Anwendungsbereiche („Embedded Finance“) wurden zum Beispiel bereits in einzelnen Fällen innerhalb der Finanzdienstleistungsbranche implementiert. Andere neue Technologien wie grosse Sprachmodelle bieten zwar weiteres Effizienzpotential, die Adoption ist bisher aber eher tief, möglicherweise auch aufgrund begrenzter Kundenakzeptanz.

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt technologiebasierte Lösungen für innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. FinTech-Lösungen verbessern, ergänzen oder ersetzen bestehende Finanzdienstleistungen. Beispiele für FinTech-Lösungen sind mobile Bezahl-Apps, Robo-Advisors oder auch Börsen für Crypto Assets.

IFZ FinTech Study 2024

Die Hochschule Luzern publiziert jedes Jahr die «IFZ FinTech Study». Die Studie bietet bereits zum neunten Mal eine umfassende Übersicht zum Schweizer FinTech-Sektor. Die Studie wurde durch die Unterstützung von e.foresight, Finnova, Inventx, SIX, Swiss Bankers Prepaid Services, Swiss Fintech Innovations, und der Zürcher Kantonalbank ermöglicht. Hier können Sie die Studie herunterladen.

Sponsoren

4. März 2024

Sind Bankkundinnen und -kunden mit der Anlageberatung ihrer Bank zufrieden?

Von Manfred Stüttgen, Tatiana Agnesens, Urs Blattmann, Felix Buschor und Joël Ettlin

Ende 2023 hat das Institut für Finanzdienstleistungen Zug IFZ 456 Privatinvestorinnen und -investoren in der Deutschschweiz befragt, wie sie über ausgewählte Aspekte des Anlegerschutzes durch Banken denken:

- Wie gut ist die Anlagelösung mit den finanziellen Verhältnissen der Kundinnen und Kunden abgestimmt?

Von Manfred Stüttgen, Tatiana Agnesens, Urs Blattmann, Felix Buschor und Joël Ettlin

Ende 2023 hat das Institut für Finanzdienstleistungen Zug IFZ 456 Privatinvestorinnen und -investoren in der Deutschschweiz befragt, wie sie über ausgewählte Aspekte des Anlegerschutzes durch Banken denken:

- Wie gut ist die Anlagelösung mit den finanziellen Verhältnissen der Kundinnen und Kunden abgestimmt?

- Wie zufrieden sind diese mit der Anlagekompetenz ihrer Bank?

- Wie sinnvoll wird die gesetzliche Verpflichtung der Banken zur Risikoabklärung als Teil der Anlageberatung gesehen?

Die Antworten zeichnen ein klares Bild: Die Bankkundschaft ist mit der Anlageberatung durch ihre Bank zufrieden. Dennoch begrüssen Privatinvestorinnen und -investoren zugleich gesetzlich verbindliche Vorgaben zum Kundenschutz in der Anlageberatung.

Anlagelösungen sind gut auf die Bedürfnisse der Investorinnen und Investoren abgestimmt

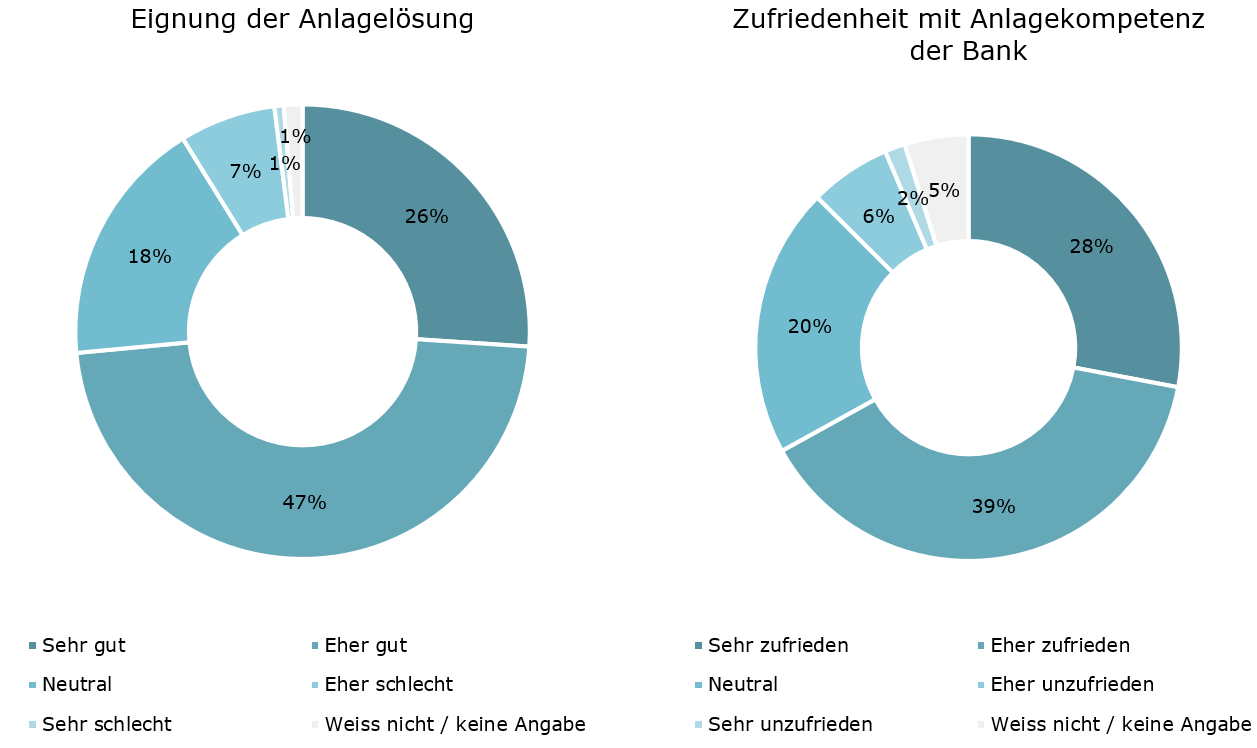

Fast drei Viertel der befragten Investorinnen und Investoren beurteilen ihre Anlagelösung als «eher gut» oder «sehr gut» auf ihre finanziellen Bedürfnisse abgestimmt, siehe Abbildung 1 (links). Eine Detailanalyse zeigt, dass Frauen ihre Anlagelösung häufiger als für ihre Situation geeignet beurteilen als Männer. Die Einschätzung der Eignung einer Anlagelösung variiert auch mit dem Anlagevermögen. Für Anlegerinnen und Anleger mit einem höheren Vermögen ist ihre Anlagelösung tendenziell besser auf ihre Bedürfnisse abgestimmt als für jene mit einem tieferen Vermögen. Andererseits: ob die Anlagelösung für die eigenen finanziellen Verhältnisse als geeignet beurteilt wird, ist unabhängig vom Alter der befragten Investorinnen und Investoren sowie unabhängig vom Anlagetyp (Selbstentscheider, Beratungskunde, Vermögensverwaltungskunde)[1].

Dementsprechend schreiben Anlegerinnen und Anleger ihrer Bank mehrheitlich eine hohe Anlagekompetenz zu. Zwei Drittel der befragten Investorinnen und Investoren sind mit der Anlagekompetenz ihrer Bank zufrieden, siehe Abbildung 1 (rechts). Frauen sind mit der Anlagekompetenz ihrer Bank zufriedener als Männer. Und Beratungskunden schätzen die Anlagekompetenz ihrer Bank deutlich höher ein als Selbstentscheider oder Vermögensverwaltungskunden (VV-Kunden).

Abbildung 1: Wie gut ist Ihre aktuelle Anlagelösung mit Ihren finanziellen Verhältnissen, Ihrem Anlagehorizont und Ihren Anlagezwecken abgestimmt?(links) Wie zufrieden sind Sie mit der Anlagekompetenz Ihrer Bank? (rechts)

Worin liegen die Gründe für die hohe Zufriedenheit?

- Investorinnen und Investoren schätzen es, dass die Anlagelösung im Verlaufe eines umfassenden Anlagegesprächs massgeschneidert festgelegt wird. Die Anlagestrategie ist das Ergebnis eines informierten Entscheides und wird auf solider Datengrundlage durch die Kundin oder den Kunden getroffen. Darum stehen die Anlegerinnen und Anleger auch in Zeiten eines schwierigen Börsenumfelds hinter ihrer Anlagelösung.

- Investorinnen oder Investoren schätzen die Anlagekompetenz ihrer Bank umso höher ein, je häufiger sie sich von ihr ein Bild machen können. Beratungskunden schreiben ihrer Bank dementsprechend eine höhere Anlagekompetenz zu. Sie haben mehr anlagenbezogene Berührungspunkte als Kundinnen und Kunden, die sich für einen anderen Anlagetyp entschieden haben.

- Mit der Anlagekompetenz ihrer Bank weniger zufrieden als die Beratungskunden sind die VV-Kunden. Diese haben in der Regel nicht nur weniger Kontaktpunkte als die Beratungskunden, ihnen erscheint die konkrete Umsetzung der Anlagestrategie oft auch als intransparent. Sie erkennen, dass das Portfoliomanagement in der Regel nicht vom Berater selbst, sondern innerhalb der Bank zentral durchgeführt wird. Für sie ist es deshalb wichtig, dass der Berater in der Lage ist, ihre Interessen gegenüber bankinternen Spezialisten möglichst gut zu vertreten.

Verbindliche Vorgaben für die Anlageberatung stärken das Vertrauen in die Banken

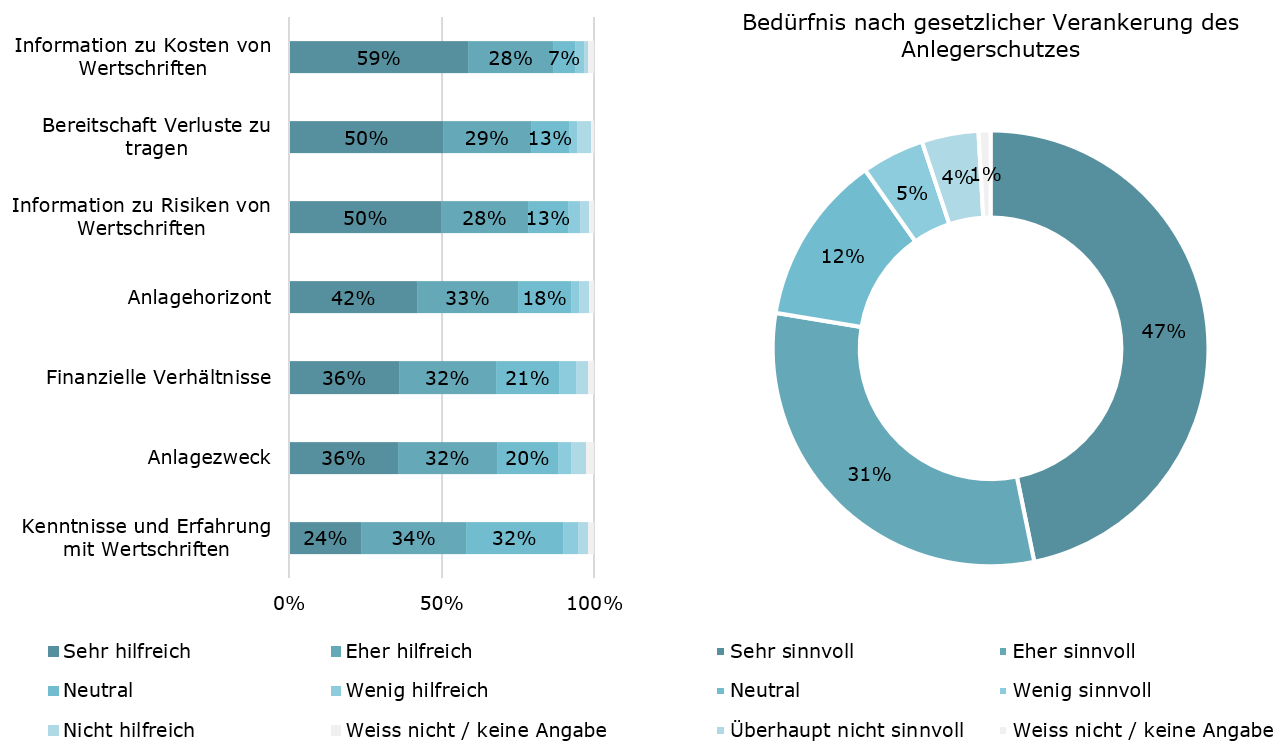

Obwohl die Privatinvestorinnen und -investoren mehrheitlich mit der Anlageberatung durch Banken zufrieden sind, befürworten sie überwiegend eine gesetzliche Fundierung des Anlegerschutzes, wie er im FIDLEG normiert wird: Im FIDLEG sind verschiedene Informations- und Abklärungspflichten enthalten, die Banken als Teil einer Anlageberatung zu erfüllen haben. Jede dieser Pflichten wird von deutlich mehr als der Hälfte der Privatinvestorinnen und -investoren als «sehr hilfreich» oder «eher hilfreich» beurteilt, siehe Abbildung 2 (links). Bei Frauen sowie Beratungs- und VV-Kunden ist der Wunsch nach einem Anlegerschutz besonders ausgeprägt. Ebenfalls ein erhöhtes Bedürfnis besteht in drei Altersgruppen:

- Investorinnen und Investoren in jungen Jahren (von 20 bis 29),

- Investorinnen und Investoren in der Mitte des Lebens (von 40 bis 49),

- Investorinnen und Investoren an der Schwelle zum dritten Lebensabschnitt (von 60 bis 69).

Aufgrund dieser Ergebnisse ist es auch nicht weiter verwunderlich, dass es fast 80 Prozent der befragten Personen begrüssen, wenn die Banken in der Anlageberatung auf eine Risikoabklärung verpflichtet werden, siehe Abbildung 2 (rechts). Besonders gross ist die Zustimmung bei Frauen, jenen Anlegerinnen und Anlegern, die an der Schwelle zum dritten Lebensabschnitt stehen, weniger vermögenden Investorinnen und Investoren sowie bei Beratungs- und VV-Kunden.

Abbildung 2: Wie hilfreich erachten Sie es, wenn die folgenden Punkte mit der Anlageberaterin oder dem Anlageberater besprochen und dokumentiert werden? (links) Wie sinnvoll finden Sie es, wenn Banken verpflichtet werden, in der Anlageberatung auf eine Risikoabklärung besonders zu achten? (rechts)

Was sind mögliche Gründe für die breite Zustimmung zur verbindlichen Regelung des Anlegerschutzes?

- Investorinnen und Investoren, die sich aufgrund geringer Kenntnisse und Erfahrungen unsicher und der Bank ausgeliefert fühlen, gibt der Anlegerschutz Sicherheit, dass die Bank in ihrem Interesse handelt.

- Investorinnen und Investoren schätzen den Anlegerschutz in seiner heutigen Form aber auch deshalb, weil sie sich dadurch kaum eingeschränkt fühlen. Als Selbstentscheider können sie nämlich die Einschränkungen des Anlegerschutzes jederzeit reduzieren.

- Beratungs- und VV-Kunden hingegen entscheiden sich bewusst für eine kostenpflichtige Beratung durch die Bank. Sie wollen deshalb sicher sein, dass diese eine gewisse Mindestqualität aufweist. Sie begrüssen den Anlegerschutz als Qualitätsgarantie.

- Einige Investorinnen, bzw. Investoren schätzen den Anlegerschutz vor allem in solchen Lebensphasen, in denen sie sich üblicherweise Gedanken über den nächsten Lebensabschnitt machen. In diesen Lebensphasen besteht ein stärkeres Bedürfnis nach einer umfassenden und persönlichen Anlageberatung und damit verbunden auch die Gewähr für einen gewissen Professionalitätsstandard.

- Schliesslich gibt eine gesetzliche Regelung den Investoren «ein besseres Gefühl»: Sie sichert verlässlich die Interessenkongruenz zwischen Bank und Investorinnen bzw. Investoren und stärkt via verbindliche Vorgaben das Anlegervertrauen in die Bank.

Fazit

Eine Anlageberatung, die sich entlang verbindlicher Vorgaben vertieft mit den Anlagezielen, der Risikofähigkeit und dem Anlagehorizont der Kundinnen und Kunden auseinandersetzt, führt nicht nur zu einer Anlagelösung, die auf deren Bedürfnisse abgestimmt ist. Sie steigert auch das Vertrauen in die Bank, die Identifikation mit der gewählten Anlagelösung und trägt zu «einem guten Gefühl» bei. Folgt aus dieser Erkenntnis, dass Privatinvestorinnen und -investoren einen gesetzlich regulierten Anlageschutz auch im Bereich der sogenannten «nachhaltigen Anlagen» mehrheitlich befürworten würden? Diese Frage beantworten wir in unserem nächsten Blog-Beitrag.

Möchten Sie das Thema vertiefen? Dann nehmen Sie am Webinar «Wie denken Privatinvestoren über den Anlegerschutz durch Schweizer Banken?» vom 10. April 12:00-12:45 teil, hier geht’s zur Anmeldung (Link).

Und noch für Kurzentschlossene: Die Schweizer FinTech-Branche hat 2023 einen neuen Rekord aufgestellt. Neben dem Wachstum des Sektors zeigen sich aber auch gewisse Abkühlungstendenzen. Die Details erfahren Sie an der IFZ FinTech Konferenz vom 7. März. https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2024/03/07/ifz-fintech-konferenz/

[1] Selbstentscheider treffen den Anlageentscheid selbständig und unabhängig von der Bank. Die Bank führt lediglich den Auftrag aus.

Beratungskunden holen persönliche Empfehlungen bei der Bank ein, treffen den Anlageentscheid danach aber selbst.

Vermögensverwaltungskunden (VV-Kunden) delegieren den Anlageentscheid vollständig an die Bank.

Kommentare

1 Kommentare

Ralph Kleeb

4. März 2024

falsche Titelaussage: "Anlagelösungen sind gut auf die Bedürfnisse abgestimmt" widerspricht den Erfahrungen aus meiner täglichen Arbeit. Die empfohlenen Lösungen sind oft marketing-/margengetrieben und decken die Kundenbedürfnisse nur unzureichend ab. Durch die "Sales-Schulung", welche die Berater durchlaufen, kommt des den meistern Kunden so vor, dass die Beratung gut und individuell erfolgt. Die Studie hat nur dieses Sentiment ermittelt, nicht jedoch die Qualität der Beratung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Februar 2024

Abschaffung von Kontoführungsgebühren – merkt es die Kundschaft überhaupt?

Die Inflation in der Schweiz, gemessen am Landesindex der Konsumentenpreise (LIK), war in den letzten 20 Jahren sehr tief (durchschnittlich rund 0.5% pro Jahr). Das bedeutet, dass die Preise über den gesamten Warenkorb hinweg etwa um 11% höher sind als Ende 2003.… Mehr Informationen

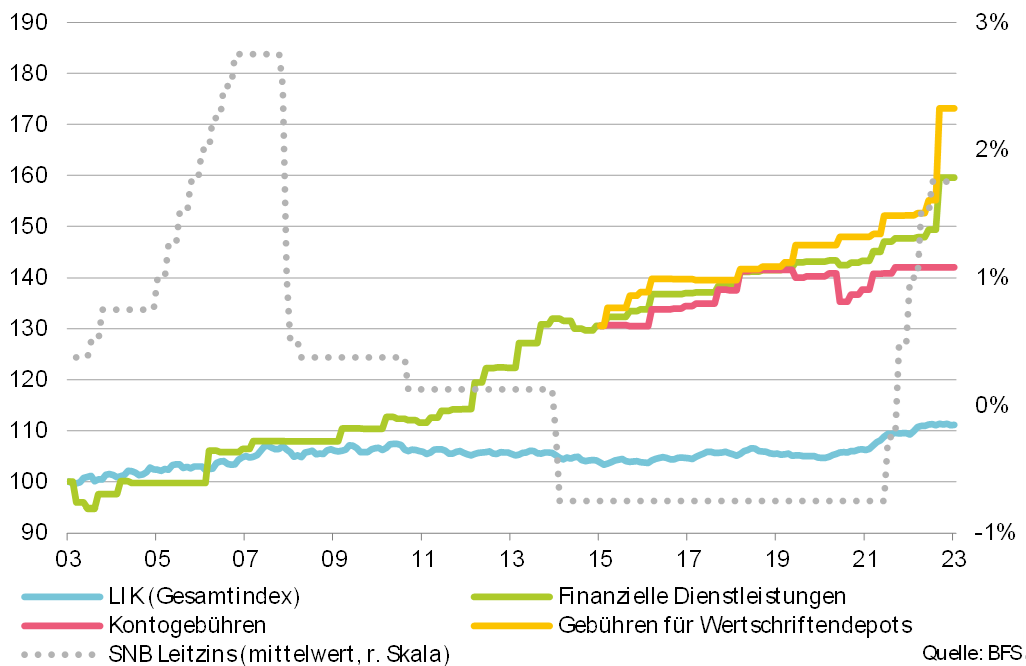

Die Inflation in der Schweiz, gemessen am Landesindex der Konsumentenpreise (LIK), war in den letzten 20 Jahren sehr tief (durchschnittlich rund 0.5% pro Jahr). Das bedeutet, dass die Preise über den gesamten Warenkorb hinweg etwa um 11% höher sind als Ende 2003. Im Gegensatz dazu sind die Kosten für Finanzdienstleistungen im selben Zeitraum um 60% gestiegen (vgl. Abbildung 1).[1]

Abbildung 1: Entwicklung der Preise in den vergangenen 20 Jahren

Abschaffung von Kontoführungsgebühren – merken es die Kunden?

Die Bankgebühren sind vor allem in den vergangenen 17 Jahren deutlich angestiegen. Lange Zeit wurde diese Entwicklung nur am Rande thematisiert. Doch mit dem Eintritt von Smartphone-Banken, die eine kostenlose Kontoführung (meist zusammen mit einer Zahlungskarte) anbieten, ist das Thema zunehmend in den Fokus gerückt. Besonders mediale Aufmerksamkeit erhielten die Kontoführungsgebühren, als die Zürcher Kantonalbank ankündigte, ab dem 1. Januar 2024 die Jahresgebühren für Privatkonten und Debitkarten abzuschaffen. Bereits zuvor hatte die Aargauische Kantonalbank ab 1. April 2023 sämtliche Kontoführungsgebühren und Buchungsspesen auf Privat- und Firmenkonti gestrichen. In der Zwischenzeit haben auch die St. Galler Kantonalbank oder die Thurgauer Kantonalbank bekanntgegeben, dass sie diese Gebühren per April 2024 abschaffen werden. Was bei Smartphone-Banken wie Revolut, Yuh oder Neon bereits Standard ist, übernehmen nun also auch die ersten traditionellen Banken. [2]

Im Rahmen unserer empirischen Untersuchung wollten wir daher eruieren, wie wichtig die Höhe der Kontoführungsgebühren für die Bankkundschaft überhaupt ist und ob sie sich dieser Kosten bewusst sind. Zu diesem Zweck wurden zwischen dem 25. August und dem 7. September 2023 insgesamt 1’410 Personen mittels einer Online-Umfrage befragt. Die Stichprobe umfasst die internetnutzende Bevölkerung in der Deutschschweiz, der Westschweiz und dem Tessin im Alter von 18 bis 75 Jahren. Es wurde eine Quotensteuerung angewendet in Bezug auf Alter, Geschlecht und Sprachregion, damit ein möglichst repräsentatives Bild der aktuellen und potenziellen Kundschaft von Retailbanken gezeichnet werden kann.

Unsere Erhebungsmethode

Für die Analyse der Preise von Basisdienstleistungen bei der Hauptbank (Konto und Zahlungskarte) wurde ein dreistufiges Verfahren angewendet (vgl. Abbildung 2). In der ersten Stufe wurde gefragt, wie oft sich die Befragten über diese Konditionen informieren. Anschliessend wurde das subjektive Wissen über die Konditionen erfasst. Die Umfrageteilnehmenden wurden gefragt, ob sie die Konditionen genau, ungefähr oder überhaupt nicht kennen. Im dritten Schritt wurden die Preise in Franken pro Jahr abgefragt und diese Informationen mit den aktuellen Konditionen verglichen, basierend auf den zuvor erhobenen Daten zu den Bank- und Kontoverbindungen. Hierbei wurde ein Datensatz verwendet, der von Moneyland zur Verfügung gestellt wurde (Stand: Anfang August 2023, übereinstimmend mit Umfragezeitraum).

Abbildung 2: Schema der Erhebung

Wenig Interesse an einem Preisvergleich

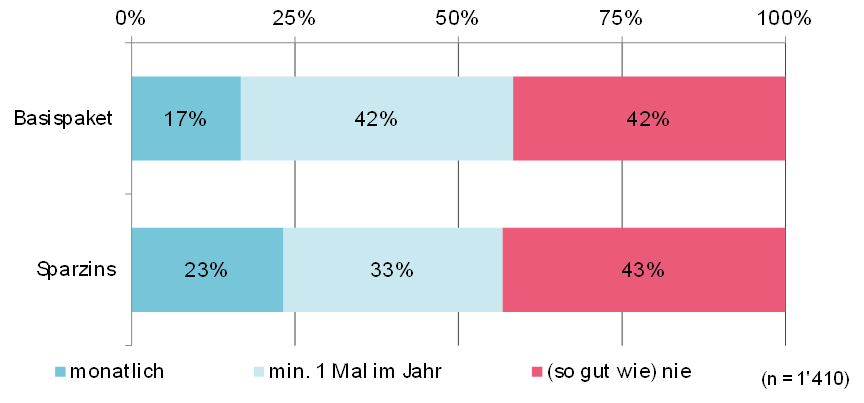

Als erstes haben wir die Teilnehmerinnen und Teilnehmer der Umfrage zu ihrem Informationsverhalten befragt («Wie oft informieren Sie sich über Preise im Basisbereich (Kontoführungskosten, Kartengebühren) von Banken und vergleichen diese?»). Über 40 Prozent gab an, sich nie, oder so gut wie nie über die Kosten ihres Basispakets zu informieren. 17 Prozent der Befragten gaben an, diese Preise monatlich zu vergleichen. Eine weitere 42-prozentige Gruppe gab an, dies sporadisch zu tun, mindestens einmal im Jahr (vgl. Abbildung 3).

Bei der Betrachtung der demografischen Merkmale zeigt sich das folgende Bild: Männer, Angehörige der Generation Y, Personen mit Hochschulabschluss, sowie Personen mit höherem Vermögen und Einkommen informieren sich häufiger über die entsprechenden Kontoführungskosten oder Kartengebühren im Vergleich zu anderen Personen. Das geringe Interesse von Personen mit tieferen Einkommen und Vermögen überrascht etwas, da die jährlichen Kosten für Basispakete oft deutlich über CHF 100 liegen.

Abbildung 3: Informationsverhalten bezüglich der Kosten des Basispakets im Vergleich zu Sparzinsen

So viele Schweizerinnen und Schweizer denken, dass sie die Preise kennen…

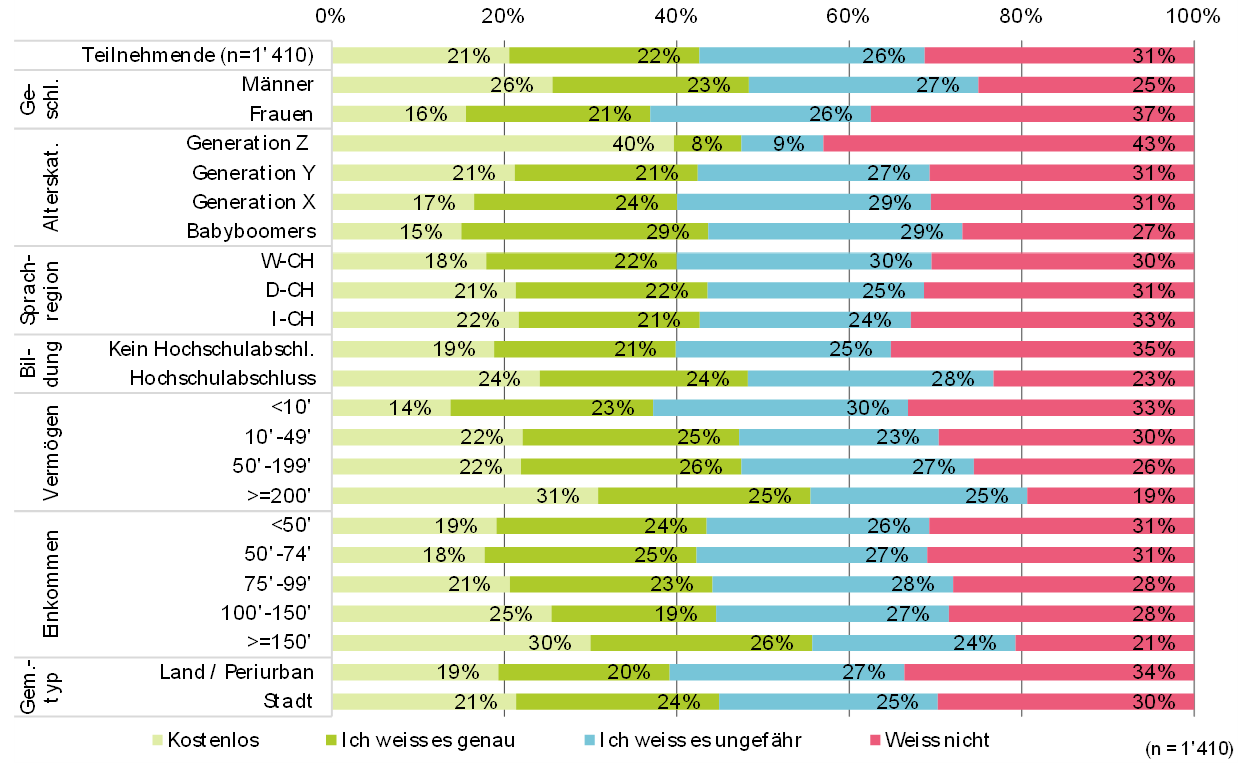

In einem zweiten Schritt wurde eruiert, wie es um das Wissen bezüglich der Kosten für Basisdienstleistungen in der Schweiz steht.

Abbildung 4 zeigt die subjektiven Preiskenntnisse nach demografischen Merkmalen. Insgesamt gibt ein Drittel der Befragten an, die Kosten für das Basispaket nicht zu kennen. Auf der anderen Seite geben 22 Prozent der Befragten an, diese Kosten genau zu kennen. Weitere 21 Prozent der Befragten gaben an, dass diese Dienstleistungen für sie bei ihrer Hausbank kostenlos seien.

Abbildung4: Subjektive Preiskenntnisse

Unsere Untersuchungen zeigen Unterschiede in der Selbsteinschätzung der Preiskenntnisse zwischen Männern und Frauen. Frauen geben dabei tendenziell an, weniger gut über die Preise informiert zu sein als Männer. Eine weitere interessante Beobachtung ist, dass es auch Unterschiede in der Wahrnehmung der Preiskenntnisse nach dem Vermögen gibt. Personen mit höherem Vermögen scheinen sich selbst häufiger als gut informiert über Preise einzuschätzen als solche mit geringerem Vermögen.

…und so viele Befragte kennen die Preise tatsächlich

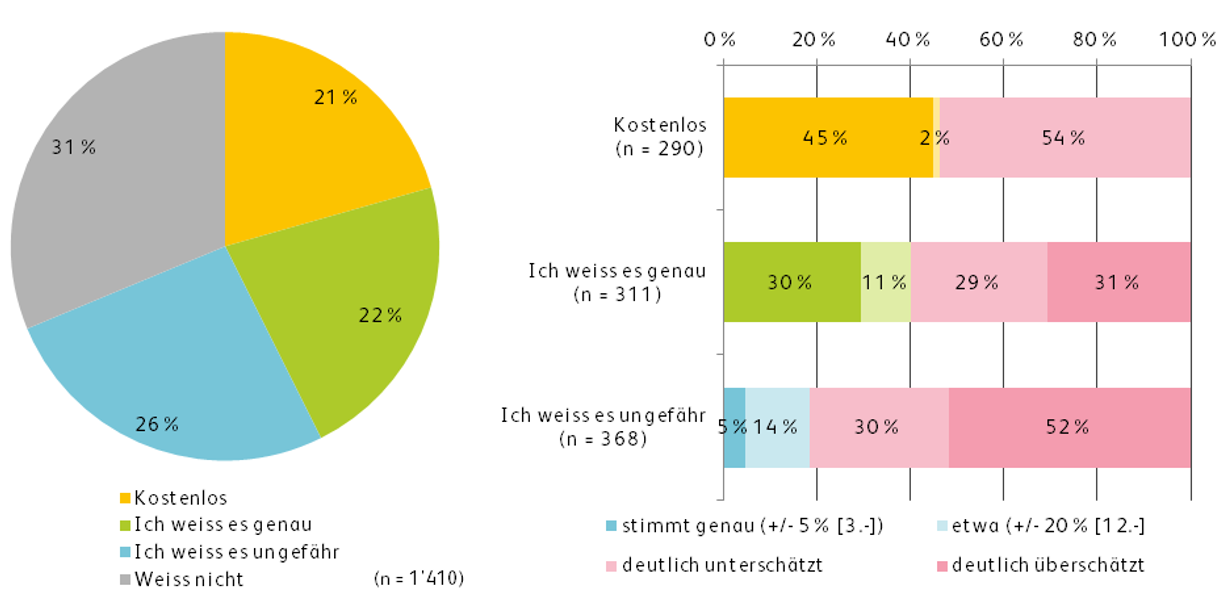

Wie oben aufgezeigt, gaben lediglich 22 Prozent der Befragten an, die genauen Kosten zu kennen. Doch unsere Analyse zeigt, dass von diesen Personen tatsächlich nur 30 Prozent den exakten Preis und 11 Prozent den Preis ungefähr kannten.

26 Prozent der Befragten gaben an, dass sie die Preise ungefähr kennen. Tatsächlich wissen aber nur knapp 19 Prozent dieser Gruppe Bescheid über die ungefähre Höhe dieser Gebühren (5% dieser Befragten kennen die Preise sehr genau). Dies verdeutlicht, dass es in Bezug auf die Kenntnis der tatsächlichen Kosten für Bankdienstleistungen in der Schweiz erhebliche Unklarheiten gibt und viele Menschen fälschlicherweise das Gefühl haben, die Preise zu kennen.

Insgesamt wissen derzeit nur rund 17 Prozent der Bevölkerung, wie hoch ihre Gebühren für die Kontoführung und Karten sind. Rechnet man die Gruppe der Personen mit «kostenlosen Bankpaketen» weg, kennen 9.1 Prozent der Bevölkerung in der Schweiz die Bankkosten für ihre Basisdienstleistungen.

Die Preiskenntnisse werden deutlich überschätzt

Abbildung 5 fasst die obigen Resultate noch einmal zusammen und zeigt, dass rund 2/3 all jener Personen welche ihre Preiskenntnisse als sehr gut einschätzen, die Kosten deutlich über- oder unterschätzt haben (um mehr als 20% pro Jahr). Es ist auch erstaunlich festzustellen, dass mehr als die Hälfte derjenigen, die angeben, dass die Kontoführung kostenlos ist, tatsächlich für ihr Basispaket bezahlen (sofern sie keine Sonderkonditionen haben).

Abbildung 5: Subjektive und tatsächliche Preiskenntnisse in Bezug auf Basisdienstleistungen

Eine Analyse nach demographischen Merkmalen zeigt auf, dass überdurchschnittlich viele Personen aus der Generation Z ihre Kosten für Basisdienstleistungen kennen. Allerdings ist zu beachten, dass diese Dienstleistungen für junge Bankkundinnen und -kunden in der Regel kostenlos sind, was das scheinbar positive Ergebnis hinsichtlich der Preiskenntnisse erheblich relativiert. Ansonsten zeigen sich auch in einer detaillierten Analyse nach verschiedenen Merkmalen nur wenige Auffälligkeiten.

Es kann aber festgestellt werden, dass im Allgemeinen die Befragten mit höheren Einkommen und Vermögen ein besseres Verständnis für die Kosten von Bankprodukten aufweisen.

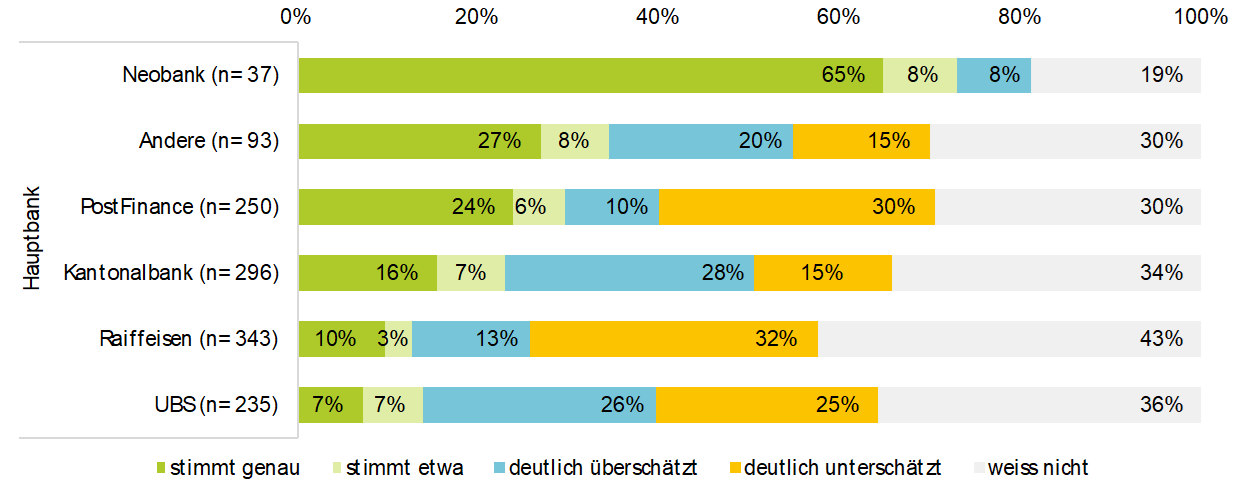

Nach Bankengruppe zeigen sich interessante Unterschiede im Kenntnisstand der Befragten bezüglich der Kontoführungsgebühren (vgl. Abbildung 6). Als erstes zeigt unsere Analyse wenig überraschend, dass die meisten Kundinnen und Kunden von Neobanken wissen, dass bei den meisten Anbietern keine Kontoführungsgebühren anfallen. Als weiteres fällt auf, dass die PostFinance Kundschaft die tatsächlichen Preise ziemlich gut kennt. Im Gegensatz dazu wissen mehr als 90% der Kundinnen und Kunden von Raiffeisen und UBS nicht, wie viel sie eigentlich für die Basisdienstleistungen bezahlen.

Eine weitere interessante Feststellung ist, dass bei über einem Viertel der Kundschaft von Kantonalbanken und UBS der Eindruck besteht, dass sie mehr bezahlen, als sie tatsächlich müssen. Im Gegensatz dazu fällt besonders bei PostFinance auf, dass etwa 30 Prozent der Kunden das Gefühl haben, weniger zu bezahlen, als sie tatsächlich tun. Bei Raiffeisen ist zu beobachten, dass 43% der Kundschaft nicht wissen, wie hoch die Kosten für die Basisdienstleistungen sind. Unter denen, die angeben, die Kosten zu kennen, stellen sich die tatsächlichen Gebühren als deutlich höher heraus als die angegeben, was bedeutet, dass sie mehr bezahlen, als sie annehmen. Auch Personen mit tiefem Einkommen und tiefem Vermögen haben das Gefühl, dass sie weniger bezahlen, als sie tatsächlich müssen. Nach Region schliesslich fällt auf, dass vor allem Personen im Tessin ihre tatsächlichen Kosten im Schnitt deutlich unterschätzen (also mehr bezahlen, als sie denken).

Abbildung 6: Tatsächliche Preiskenntnisse nach Hauptbank

Fazit

Eine einfache Fokussierung auf den Preis des Basispakets spricht gemäss unseren Analysen nur eine kleinere Bevölkerungsgruppe an. Einerseits kennt nur rund eine Person von sechs den tatsächlichen Preis der Basisdienstleistungen. Rechnet man die Gruppe der Personen mit «kostenlosen Bankpaketen» weg, kennen sogar nur 9.1 Prozent der Bevölkerung in der Schweiz die Bankkosten für ihre Basisdienstleistungen. Zudem sind nur für rund 14 Prozent der Gesamtbevölkerung die monatlichen Gebühren der wichtigste Entscheidungsfaktor für die Wahl der Hausbank. Auch bei den meisten dieser preissensitiven Personen ist der Preis bei der Wahl der Hauptbank nur sehr selten der alleinig ausschlaggebende Faktor für die Bankkundschaft. Auch bei besonders preissensiblen Kundinnen und Kunden zeigt sich, dass auch Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle spielen. Auch wenn eine Ankündigung von Kostensenkungen für (potenzielle) Kundinnen und Kunden erfreulich ist:

Eine einseitige Fokussierung auf den Preis dürfte nur eine (zeitlich) begrenzte Wirkung haben, eine eher kleinere Gruppe an Neukundinnen und Neukunden zu gewinnen.

[1] «Finanzielle Dienstleistungen» sind eine Komponente des LIK mit einem Gewicht von 0.635% (per 2023). Seit 2016 werden die beiden Unterkategorien «Kontogebühren» (0.264%) und «Gebühren für Wertschriftendepots» (0.371%) separat ausgewiesen.

[2] Eine Ausnahme war die CS, welche bereits 2020 mit CSX White ein Gratis-Angebot mit Privatkonto und Zahlungskarte lancierte (wir berichteten hier).

Kommentare

2 Kommentare

SH

28. Februar 2024

Interessante Studie, danke dafür! Für mich ergeben sich zwei Fragen: Die Mehrheit der Personen, die über die Kontoführungsgebühren Bescheid wissen, sind Kunden von Neobanken. Da diese in der Regel für ihre kostenlosen Konten bekannt sind, frage ich mich, ob nicht genau dies der Grund ist, warum eine Neobank gewählt wurde, nämlich dass keine Kontoführungsgebühren anfallen. Darauf basierend frage ich mich, ob das Kriterium 'kostenlose Kontoführung' doch ein entscheidender Faktor für die Wahl des Kontos sein könnte und somit der Rückschluss, dass Kunden nicht über die Kontoführungsgebühren informiert sind und dies daher kein ausschlaggebendes Kriterium für die Wahl eines Kontos ist, nicht zutrifft. Darüber hinaus frage ich mich, worauf sich die Aussage 'Auch bei besonders preissensiblen Kundinnen und Kunden spielen Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle' stützt.

andreasdietrich

28. Februar 2024

Danke für den Kommentar! Folgende Antworten kann ich Ihnen geben a) Basierend auf einer anderen von uns durchgeführten Studie ist der Preis auch bei Neobanken nur einer von 3 relevanten Faktoren (andere Gründe: UX, Angebot, das ich bei meiner Bank nicht kriege - v.a. Kryptos). Es gibt zudem in der Schweiz nur sehr wenige Kundinnen und Kunden, die ausschliesslich basierend auf dem Preis ihre Hauptbankbeziehung wählen b) Zur Aussage: "Auch bei besonders preissensiblen Kundinnen und Kunden spielen Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle". Das war ein aufwändiger Teil unserer Studie, die wir im Detail im Blog aber nicht ausgeführt haben. In der ausführlichen Studie (Retail Banking Studie 2023) finden Sie die Herleitung, Methodik und Resultate dieses Resultats ausführlich.

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Februar 2024

Wer hat das beliebteste Mobile Banking?

Wie wir im Rahmen einer Studie mit e.foresight aufgezeigt haben, hat in den vergangenen vier Jahren die Anzahl der Mobile Banking Logins deutlich stärker zugenommen als die Anzahl der Logins via Desktop. Die durchschnittliche jährliche Wachstumsrate an Logins über das Smartphone in diesen vier Jahren beträgt etwas über 33 Prozent pro Jahr.… Mehr Informationen

Wie wir im Rahmen einer Studie mit e.foresight aufgezeigt haben, hat in den vergangenen vier Jahren die Anzahl der Mobile Banking Logins deutlich stärker zugenommen als die Anzahl der Logins via Desktop. Die durchschnittliche jährliche Wachstumsrate an Logins über das Smartphone in diesen vier Jahren beträgt etwas über 33 Prozent pro Jahr.

Entsprechend hat sich auch das Verhältnis der Anzahl Logins von E-Banking zu Mobile Banking 2022 gegenüber 2020 oder 2018 stark verändert. 2018 betrug das Login Verhältnis noch 62:38 zugunsten des E-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (54:46). Per Ende 2022 erfolgten 62 Prozent der Logins bereits via Smartphone. Bei einzelnen Banken erfolgten sogar bereits über 80 Prozent der Logins über das Smartphone.

Die Dynamik im Mobile Banking hat sich auch durch die «Smartphone Banken», also Banken ohne physische Filiale, beschleunigt. Die erste Schweizer Smartphone Bank «Zak» wurde 2018 von der Bank Cler lanciert. Gefolgt sind weitere Markteintritte von Anbietern wie Neon (2019), Yapeal (2020), Yuh (2021), kaspar& (2022), Alpian (2022) oder Coop Finance Plus (2023). In der Schweiz bereits länger präsent sind die Angebote von Banken aus dem Ausland wie Wise (früher TransferWise), Revolut und N26. Doch wie steht es mit der Beliebtheit von Mobile Banking Angeboten etablierter Banken und von Smartphone Banken?

Wie gut sind die Mobile Banking Apps der Schweizer Banken? Eine Analyse

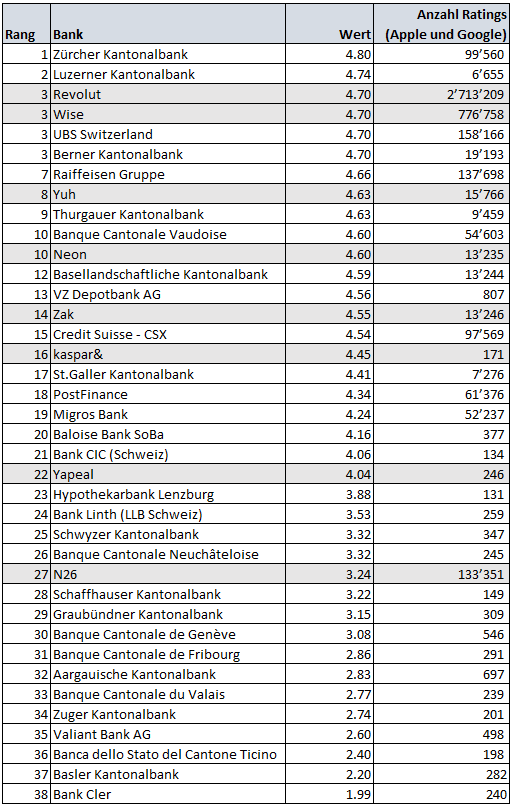

Bereits seit einigen Jahren haben wir die Ratings von Mobile Banking Apps untersucht (siehe dazu unsere Blogs von 2013, 2016 und 2022). Bei unserer ersten Erhebung im Jahr 2013 waren Apps noch stark im Aufkommen. Mittlerweile gehört eine Mobile Banking App zum Grundangebot jeder Bank.

Um die Beliebtheit der Mobile Banking Apps zu erheben, haben wir die Bewertungen der Kunden im App Store von Apple sowie im Google Play Store analysiert. Beide Stores bieten ihren Usern ein Ratingsystem von 1 (tiefster Wert) bis 5 (höchster Wert) an. Untersucht wurden die 50 grössten Retailbanken der Schweiz (inkl. Grossbanken, CSX noch berücksichtigt), die Smartphone Banken Alpian, Coop Finance Plus, kaspar&, N26, Neon, Revolut, Wise, Yapeal, Yuh und Zak sowie die VZ Depotbank und Bank CIC (Schweiz). Um Ausreisser aufgrund von wenigen Bewertungen auszuschliessen, werden lediglich Banken mit mehr als 100 Bewertungen (Summe aus beiden Stores) analysiert. Unter diesen Bedingungen reduziert sich die Anzahl Mobile Banking Apps auf 38.

Die Ratings wurden im Februar 2024 erhoben und nach Anzahl Ratings in den entsprechenden App Stores gewichtet. Es muss berücksichtigt werden, dass jeweils sämtliche Ratings aller App-Versionen miteinbezogen wurden, die Apps jedoch in regelmässigen Abständen aktualisiert werden. Zudem analysiert dieser Ansatz lediglich die Einschätzung von Personen, welche ein Rating abgegeben haben. Sie gibt keinen repräsentativen Einblick in den Funktionsumfang oder die User Experience.

Die meisten Apps werden als gut bewertet

Die 38 Ratings der Mobile Banking Apps sind in Tabelle 1 ersichtlich (Apps mit insgesamt mehr als 100 Ratings). Die durchschnittliche Bewertung der untersuchten Mobile Banking Apps liegt bei 3.86 von 5. Interessanterweise sind die Bewertungen der Android Apps leicht tiefer als im App Store von Apple (3.72 vs. 4.02).

Die Mobile Banking App mit der besten Bewertung stammt von der Zürcher Kantonalbank. Die App erreicht einen gewichteten Durchschnitts-Wert in den zwei App Stores von 4.80. Die Bewertung basiert auf knapp 100’000 Bewertungen. Knapp gefolgt wird die ZKB-App von der Luzerner Kantonalbank mit einem Wert von 4.74. Dahinter folgen die Smartphone Banken Revolut und Wise sowie UBS und die Berner Kantonalbank, welche auf einen Wert von 4.70 kommen.

Grundsätzlich liegen die meisten Apps nahe zusammen. 22 Institute haben einen Wert von mindestens 4.00. Unter den 38 Banken gibt es aber auch acht Banken mit einer Bewertung von unter 3.00.

Die Aufsteiger

Einige Banken konnten ihre Bewertung seit der letzten Erhebung im Jahr 2022 markant erhöhen. Tabelle 2 zeigt die fünf Banken mit den stärksten Veränderungen im Rating zwischen September 2022 und Februar 2024. Die Berner Kantonalbank konnte die Bewertung um deutliche 1.76 Punkte erhöhen. Der St. Galler Kantonalbank gelang eine Verbesserung von 0.90 Punkten.

| Bank | Veränderung des Ratings |

| Berner Kantonalbank | 1.76 |

| St. Galler Kantonalbank | 0.90 |

| UBS Switzerland | 0.52 |

| VZ Depotbank | 0.51 |

| Banca dello Stato del Cantone Ticino | 0.33 |

Fazit

Wie wir aufzeigen, ist die durchschnittliche Zufriedenheit mit den Apps insgesamt gut. Gleichzeitig muss unsere obige Analyse mit sehr viel Vorsicht betrachtet werden. Die Ergebnisse sind vermutlich nicht repräsentativ und berücksichtigen nicht die Meinung aller Nutzer:innen dieser Apps. Bei allen Angeboten haben nur zwischen knapp 1 Prozent bis 10 Prozent der Nutzer:innen ein Feedback abgegeben. Die Bewertung ist zudem auch abhängig davon, ob die Nutzer:innen in der App nach einer erfolgreichen Transaktion aktiv um Feedback gefragt werden, oder ob vor allem unzufriedene Kundinnen und Kunden ihrem Unmut via Bewertung in den App Stores Ausdruck verleihen wollen.

Kommentare

4 Kommentare

John Doe

20. Februar 2024

I'll start by saying I love the blog and follow it regularly. That said, I agree with the other comments, and would add that you can not publish a "study" or "ranking" that weights values in a completely non-transparent way. If you weight items, you have to explain the logic and the maths. Here it is clear that the weighting is completely biaised, as I'm sorry to say but LUKB et TKB have nothing to do at their respective rankings, nor does Revolut. LUKB has a fraction of the votes of other banks the same size, which should play against them as it might indicate that their client don't use their app...! TKB score is not reflective of their rankings which are inflated, and yet again, very small amount of votes. On the other hand Revolut should be at the very least top 2 : maintaining such high ratings over such a long period of time and millions of clients is very impressive to say the least. Also, I'm expecting such a ranking to value ratings toward neobanks a little "better" as their clients have much higher expectations using them, and thus can be more easily disapointed and vocal (as tech savy people can be).

Oliver Stehli

20. Februar 2024

Wie meine Vorkommentierer finde ich es etwas abenteuerlich, solch eine Studie zu veröffentlichen, die sich nur auf die Bewertungen der App-Stores bezieht. Kunden nutzen sie oft als Ventil, um jedwelche Kritik am Unternehmen loszuwerden. Muss dann nicht wirklich etwas mit den Funktionalitäten zu tun haben. Zudem schreitet die Entwicklung der Apps rasend voran – in den Stores sind allerdings oft noch jahrealte Bewertungen zu finden. Auch hier fehlt die Aussagekraft. Zudem – ohne hier jemandem jetzt etwas unterstellen zu wollen – ist es möglich, gute Bewertungen einzukaufen. Alles in allem geben die Sterne sicher einen groben Hinweis. Eine eigene Umfrage oder Untersuchung der Apps wäre hier wohl aussagekräftiger.

Marcel Chevrolet

19. Februar 2024

Ich benutze in der Schweiz am Liebsten Twint, meine Zahlungen mache ich via Raiffeisen, alles sehr gut, schnell und problemlos. Und International ist Revolut unschlagbar, insbesondere die Forex rates sind beinahe bei der Interbank rate. Wenn du einmal Revolut hast, willst du sie nie mehr missen.

Erich Schwarz

19. Februar 2024

Wie Sie im letzten Satz schreiben, ist die Analyse anhand einiger Bias fehleranfällig. Ja, es ist sind aus eigenen Beobachtungen sehr unzufriedene Kund*innen, die ihren Ärger ablassen wollen. Dann wird ja nicht explizit eine Eingrenzungsfrage in den App Stores gestellt. Man kann also alles bewerten, Benutzungsfreundlichkeit ist nur eines von vielen Kriterien. Yapeal, in meinen Augen in diesem Kriterium sehr gut unterwegs, wird einige Score-Abstriche verzeichnen, weil für ein funktionsfähiges Konto zum Zahlen eine Premium-Version nötig ist. Reine Smartphone-Banken werden häufig wegen Onboarding-Problemen heruntergeratet (traditionelle Banken haben dagegen bereits den Kundenkontakt, Identifizierung fällt weg). Daher für mich in der Gänze eigentlich eine Untersuchung ohne grosse Validität.

Victor Schmid

19. Februar 2024

Ich bezweifle den wissenschaftlichen Wert der Aussage dieser Art von „Beliebtheit“. Da bleiben viele Fragen offen: Was ist das für ein Typ Mensch (1-5% der Nutzer), der im App-Shop Bewertungen hinterlegt? Warum liegen vor allem Apps von grossen Banken oder von Smartphone-Banken mit längerer Präsenz im Markt vorne? Leider zu viele nicht geklärte Fragen, die diese Art von „Beliebtheit“ sehr beliebig interpretieren lassen. Wo bleibt da der Wert der Studie? Als Soziologe hätte ich mich nicht getraut diese nicht validierte Studie überhaupt zu veröffentlichen. Das nützt kein Disclaimer und keine Relativierung.

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Februar 2024

Die Zusammenarbeit zwischen unabhängigen Vermögensverwaltern und Depotbanken

Die nachfolgenden Resultate basieren auf der neusten Studie von EAM.Technology und dem Institut für Finanzdienstleistungen Zug (IFZ). Die Zusammenarbeit mit den Depotbanken wurde im Hinblick auf strategische Überlegungen beleuchtet, einschliesslich der Anzahl der Depotbanken und der Auswahlkriterien. Zudem flossen die Zusatzleistungen der Depotbanken (EAM-Desk) für EAMs in die Bewertung mit ein.… Mehr Informationen

Die nachfolgenden Resultate basieren auf der neusten Studie von EAM.Technology und dem Institut für Finanzdienstleistungen Zug (IFZ). Die Zusammenarbeit mit den Depotbanken wurde im Hinblick auf strategische Überlegungen beleuchtet, einschliesslich der Anzahl der Depotbanken und der Auswahlkriterien. Zudem flossen die Zusatzleistungen der Depotbanken (EAM-Desk) für EAMs in die Bewertung mit ein.

Tendenziell wird die Anzahl der Depotbanken eher gestrafft

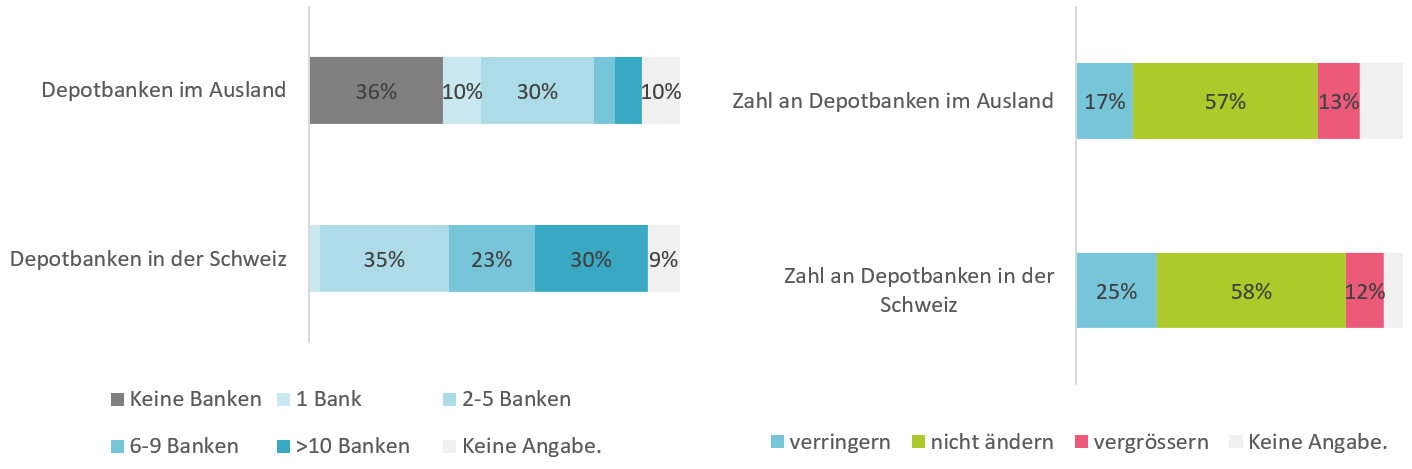

Aktuell arbeitet die Mehrheit der befragten EAMs (35%) mit zwei bis fünf Depotbanken zusammen, 30% mit über zehn Banken und 23% mit sechs bis neun (siehe Abb. 1 links). Im Durchschnitt pflegen die befragten EAMs 8 Bankbeziehungen. Einer der grössten EAMs arbeitet mit 36 Banken zusammen.

Es ist verständlich, dass EAMs dazu neigen, ihre Beziehungen zu Depotbanken stabil zu halten (siehe Abb. 1 rechts). Dennoch wird bei den EAMs ein Trend beobachtet, die Anzahl der Depotbanken eher zu verringern (25%) als zu erhöhen (12%). Diese Entwicklung unterstreicht die wachsende Bedeutung für Banken, die Bedürfnisse ihrer EAM-Kunden genau zu verstehen. In den folgenden Abschnitten wird näher darauf eingegangen.

Abbildung 1: (links) Mit wie vielen Depotbanken arbeitet Ihr Unternehmen zusammen? (rechts) Welche Depotbank Strategie verfolgt Ihr Unternehmen?

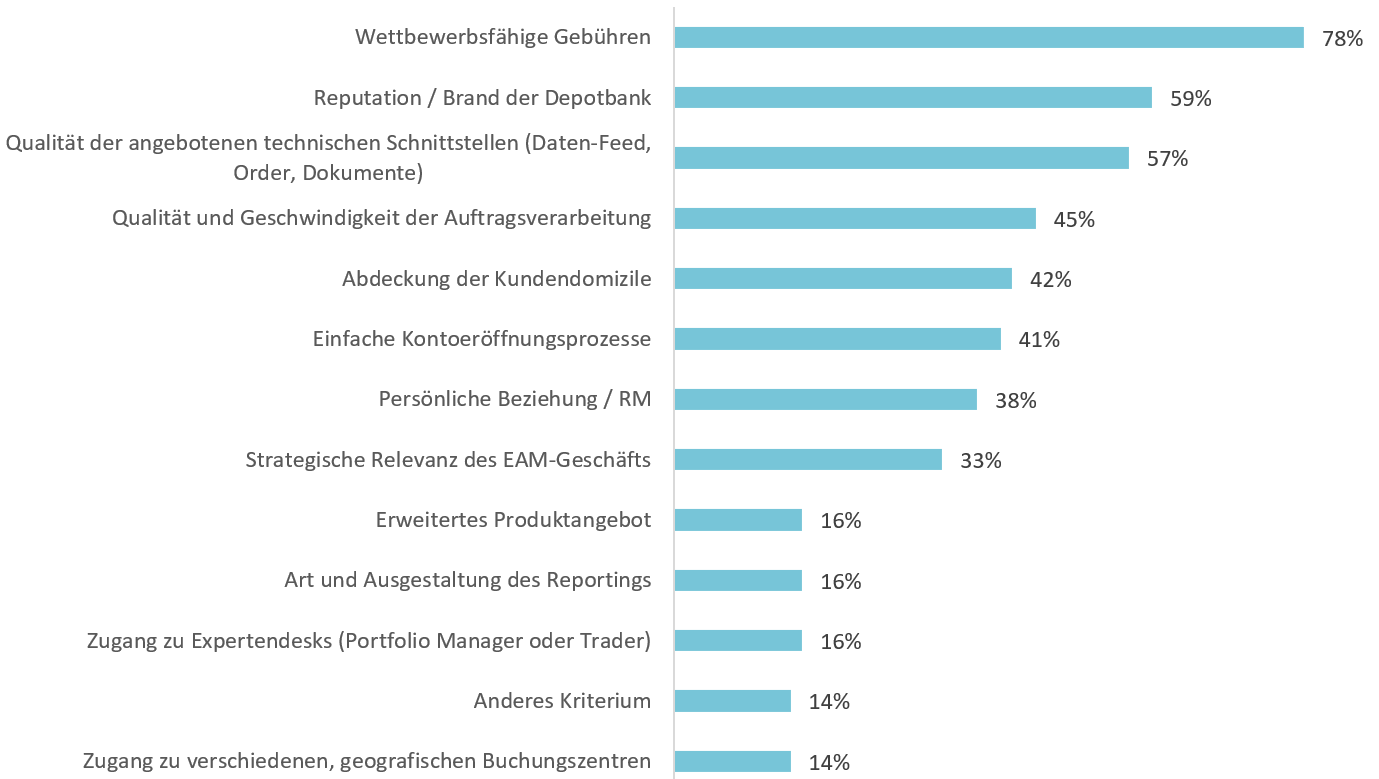

Gebühren, Reputation der Depotbanken und Qualität der technischen Schnittstellen als zentrale Auswahlkriterien

Wie Abbildung 2 zeigt, sind die drei wichtigsten Kriterien bei der Auswahl einer Depotbank wettbewerbsfähige Gebühren, Reputation / Brand der Depotbank und die Qualität der angebotenen technischen Schnittstellen. Auch wenn eine attraktive Gebührenstruktur für die überwiegende Mehrheit der EAMs von grösster Bedeutung ist, ist sie für die kleinen EAMs (AuM 0 – 199 Millionen) umso wichtiger. Umgekehrt verhält es sich bei dem Kriterium der Reputation; kleine EAMs legen weniger Wert darauf, da sie aufgrund ihrer Grösse besonders kostenbewusst sein müssen.

Die Qualität der angebotenen technischen Schnittstellen (zur Übermittlung täglicher Transaktionen, Positionen und Dokumente) kommt unabhängig von der Grösse des EAM-Geschäfts auf Platz 3 der Auswahlkriterien (vgl. Abb. 2). Diese Anforderung steht in direktem Zusammenhang mit der Priorisierung der operationellen Effizienz, die in unserem letzten Blog-Beitrag betont wurde. Die Gewährleistung einer hohen Datenqualität und der automatische Austausch von Daten zwischen Depotbanken und dem Portfolio Management System (PMS) der EAMs sind von entscheidender Bedeutung, sowohl für die operationelle Effizienz und Skalierbarkeit des EAM-Geschäftsmodells als auch für das digitale Kundenerlebnis. In Verbindung mit dem in Abbildung 1 ersichtlichen Trend zur Straffung der Anzahl Depotbanken bedeutet es, dass bei der Überprüfung ihrer Depotbank-Beziehungen die EAMs ineffiziente Banken durch solche ersetzen, die effiziente Schnittstellen als Standardleistung bereitstellen.

Abbildung 2: Nach welchen Kriterien wählt Ihr Unternehmen die Depotbanken aus?

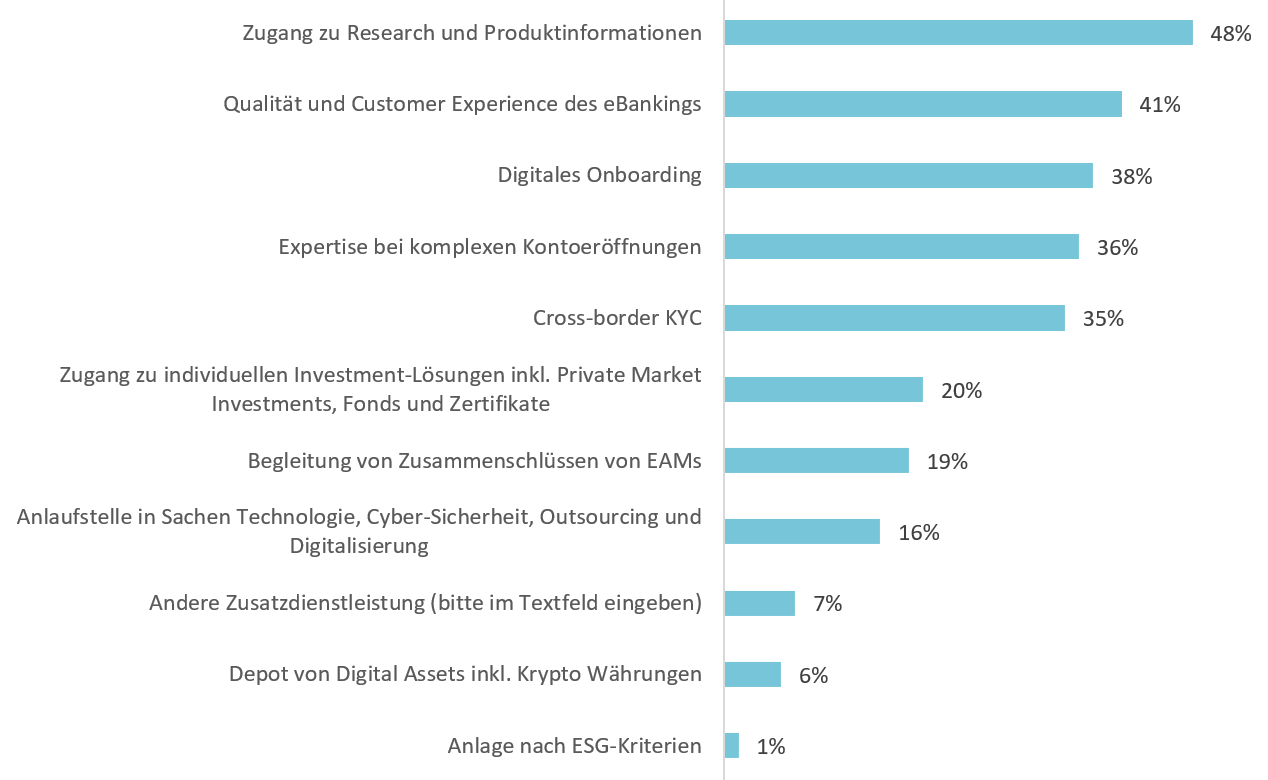

Zugang zu Research, Kundenerlebnis im eBanking und Digitales Onboarding der Endkunden als meistgewünschte Zusatzleistungen

Die am häufigsten gewünschte Zusatzleistung seitens EAMs von den Depotbanken ist der Zugang zu Research und Produktinformationen. An zweiter und dritter Stelle steht das Verlangen nach einem digitalen Kundenerlebnis im eBanking und digitalem Onboarding. Diese Ergebnisse unterstreichen erneut die Bedeutung eines digitalen Angebots seitens der Bank. Es zeigt sich klar, dass EAMs nicht nur nach traditionellen Finanzdienstleistungen suchen, sondern auch nach digitalen Lösungen, um ihren Kundinnen und Kunden einen Mehrwert zu bieten und ihre eigene Effizienz zu steigern.

Die Nachfrage nach ESG-Anlagen ist unter den befragten EAMs im Vergleich zu anderen Dienstleistungen der Depotbanken auffällig gering. Trotz der starken Präsenz dieses Themas in den Medien und Debatten scheinen sowohl EAMs als auch deren Endkundschaft diesem Aspekt der Finanzdienstleistungen derzeit weniger Bedeutung beizumessen. Es bleibt interessant zu beobachten, ob sich diese Haltung im Laufe der Zeit ändert und inwiefern die ESG-Aspekte in der Schweiz noch weiter an Relevanz gewinnen, insbesondere vor dem Hintergrund der regulatorischen Entwicklungen.

Abbildung 3: Welche Zusatzleistungen einer Depotbank sind für Ihr Unternehmen wichtig?

Fazit

Es ist deutlich erkennbar, dass EAMs klare Erwartungen an Aspekte wie Schnittstellen, digitales Onboarding, Customer Experience und Portale als herausragende Auswahlkriterien haben. Für Depotbanken bedeutet dies, dass ein digitales Angebot (Schnittstellen, Portale usw.) nicht mehr als positiver Unterscheidungsfaktor gilt, sondern vielmehr als die Norm und als ein unverzichtbares Auswahlkriterium, aus der Perspektive der EAMs betrachtet wird. Die Implementierung oder Aktualisierung von Schnittstellen und digitalen Plattformen auf der Seite der Banken stellt umfassende Projekte dar, die verschiedene Aspekte wie Kunden, IT, Prozesse, Compliance, Risikomanagement und Change-Management einschliessen. Abgesehen von den notwendigen internen Ressourcen müssen oft auch die erforderlichen externen Partner involviert werden. Daher ist es nicht ungewöhnlich, dass solche Projekte zwei bis drei Jahre bis zur Markteinführung benötigen und bereits jetzt klar priorisiert werden müssen, um sicherzustellen, dass die gewünschten Zusatzleistungen den sich ständig verändernden Bedürfnissen der EAMs gerecht werden.

Weitere detaillierte Schlussfolgerungen, Kernthemen und Handlungsempfehlungen können in der Studie eingesehen werden.

Für Fragen steht Ihnen tatiana.agnesens@hslu.ch zur Verfügung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Februar 2024

Bancassurance im Hypothekarmarkt: Brokermarket neu mit Hypothekarschutzversicherung

Über 70 Broker und neun Kapitalgeber sind bereits auf der Plattform brokermarket.ch eingebunden. Auch das Anfragevolumen hat sich kräftig entwickelt und beträgt mittlerweile bereits über 1 Mia CHF. Zudem wird die Plattform im Rahmen einer Zusammenarbeit mit NNH, einem Zusammenschluss von 19 Kantonalbanken, als Basis für hypomarket.ch,… Mehr Informationen

Über 70 Broker und neun Kapitalgeber sind bereits auf der Plattform brokermarket.ch eingebunden. Auch das Anfragevolumen hat sich kräftig entwickelt und beträgt mittlerweile bereits über 1 Mia CHF. Zudem wird die Plattform im Rahmen einer Zusammenarbeit mit NNH, einem Zusammenschluss von 19 Kantonalbanken, als Basis für hypomarket.ch, einer Lösung für Bankkunden, eingesetzt – wir haben darüber berichtet. Die Thurgauer Kantonalbank will aber auch die Attraktivität der Broker-Plattform weiter verbessern und hat deshalb Ende letzten Jahres zwei interessante Ergänzungen eingeführt.

Hypothekarschutz-Versicherung als Option

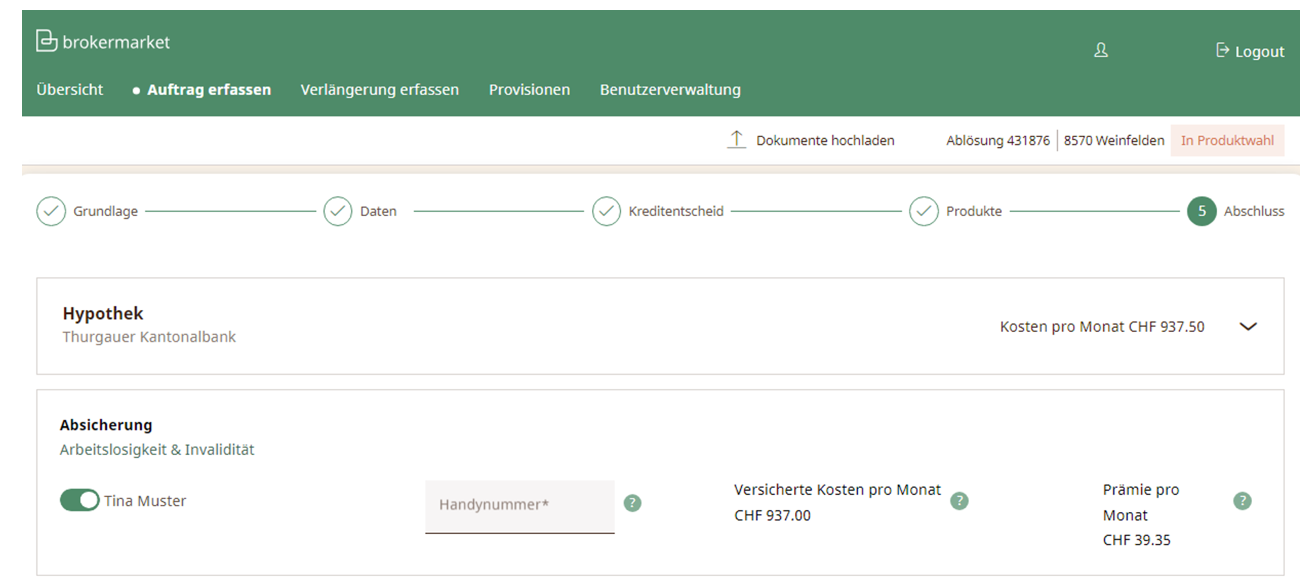

Neu ist es für Broker möglich, ihren Kunden eine Absicherung der Zins- und Amortisationszahlungen bei unverschuldeter Arbeitslosigkeit und Invalidität auf Knopfdruck vorzuschlagen, sofern der Kunde an einer solchen Versicherung interessiert ist. Für die Broker ist dies vor allem auch deshalb interessant, weil sie so eine Entschädigung erhalten, sofern das Geschäft zustande kommt.

Abbildung 1: Versicherung als Option

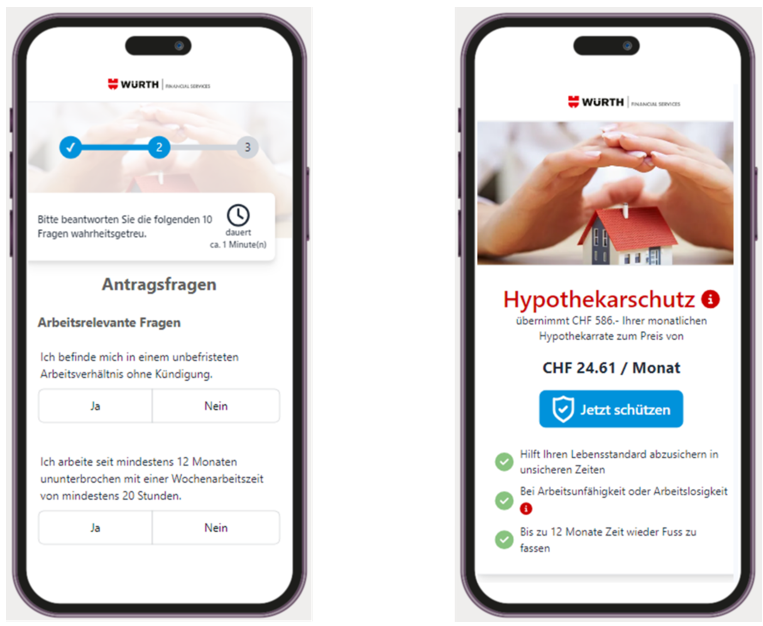

Interessant an dieser Lösung ist auch der Prozess, der mit dem Knopfdruck des Brokers ausgelöst wird: Der Kunde erhält einen Link per SMS zugestellt. Mit diesem Link gelangt er auf eine Seite von Würth Financial Services AG, einem unabhängigen Versicherungsbroker. Die hypothekenbezogenen Daten werden gleichzeitig von brokermarket an Würth übermittelt. Somit muss der Kunde lediglich noch seine persönlichen Daten erfassen sowie einige Fragen zu seiner Situation beantworten und kann anschliessend, wie in Abbildung 2 gezeigt, die Versicherung gleich abschliessen.

Abbildung 2: Antragsfragen und Abschluss der Versicherung

Auf diese einfache Art und Weise hat der Kunde am Ende über den Versicherungsbroker Würth Financial Services eine Versicherung bei Chubb Versicherungen (Schweiz) AG abgeschlossen, welche ihm bei Arbeitsunfähigkeit oder Arbeitslosigkeit die monatliche Hypothekarrate während eines Jahres übernimmt.

Für Broker und Versicherung scheint uns die Lösung im Sinne einer Win-Win-Situation aufgesetzt: Die Versicherung wird zum richtigen Zeitpunkt an den Kunden herangetragen und der Broker hat einen finanziellen Anreiz, den Kunden auf diese Möglichkeit hinzuweisen. Es überrasch deshalb nicht, dass der grösste Teil der Broker, welche mit brokermarket.ch arbeiten, sich für diese neue Funktion angemeldet haben. Da die Funktion erst vor kurzem aufgeschaltet wurde, ist es noch zu früh, um über Erfahrungen von Brokern, Versicherung und Kunden zu berichten.

Das Zusammenbringen von Bank- und Versicherungsleistungen wurde in der Vergangenheit immer wieder versucht, ohne dass ein Durchbruch erreicht wurde, der die Branche grundlegend verändert hätte. Sofern die hier angebotene Lösung für die Kunden sowohl ökonomisch attraktiv als auch von der Bedienerfreundlichkeit einfach genug ist, bietet sie das Potenzial, für einen Lösungsansatz, der sich auch mittel- und längerfristig im Markt behaupten kann. Ob die beiden massgebenden Kriterien ausreichend erfüllt sind, werden die Kunden entscheiden. Es wird insbesondere interessant sein zu beobachten, ob die Kunden über den per SMS zugestellten Link tatsächlich die Versicherung abschliessen werden.

Brokerprovision auch bei Verlängerungen

Eine weitere Ergänzung der Funktionalitäten der Brokerplattform betrifft die Verlängerungen von Hypotheken. Neu ist es für Broker auf der Plattform auch möglich, ihren Kunden eine Verlängerung der Hypothek beim bestehenden Kapitalgeber vorzuschlagen und beim Abschluss des Geschäftes eine entsprechende Provision zu erhalten.

Auf den ersten Blick scheint dies für die Banken respektive Kapitalgeber nicht sehr attraktiv zu sein. Berücksichtigt man jedoch den Umstand, dass der Broker diesen Verlängerungsvorschlag vollständig online-basiert erstellt, dabei auf die von den Banken hinterlegte Zinssätze zugreift und die Bank im Idealfall ohne eigenes Personal einsetzen zu müssen zu einem Geschäftsabschluss kommt, macht es durchaus Sinn, den Broker für seinen Aufwand zu entschädigen.

Bei der technischen Umsetzung dieser Lösung musste vor allem dem Umstand Rechnung getragen werden, dass in der Plattform brokermarket keine Daten gespeichert werden. Dies macht es erforderlich, dass der Broker einige Daten eingeben muss, damit das System eine eindeutige Zuordnung des Geschäftes vornehmen kann. Es wurde aber sorgsam darauf geachtet, dass nur die notwendigen Informationen eingegeben werden müssen.

Mit dieser Funktionalität stellt die TKB eine technologische Lösung zur Verfügung, welche das Potenzial hat, die Wertschöpfungskette im Hypothekarbereich weiter aufzubrechen: Während Banken die Hypothekarprodukte anbieten, kann der Vertrieb dieser Produkte zunehmend auch von Dritten übernommen werden. Ob und wie die Broker diese Möglichkeit nutzen werden bleibt abzuwarten.

Einschätzung und Fazit

Das rasche Wachstum der Brokerplattform konnte auch im zweiten Jahr fortgesetzt werden und dürfte sich durch die Zusammenarbeit mit neuen Partnern in der Zukunft noch verstärken. Die im November letzten Jahres eingegangene Zusammenarbeit mit hypomarket.ch führt dazu, dass die TKB neben der Plattform für Hypothekar-Profis nun auch eine Self-Service-Plattform für Endkunden betreibt und dass mit den gesammelten Erfahrungen die Bedienerfreundlichkeit noch weiter verbessert werden kann. Mit den neuen Funktionalitäten wird zudem die Basis der effizienten Zusammenarbeit zwischen Brokern und Kapitalgebern nochmals erweitert und die Plattform dadurch für Broker und Kapitalgeber noch attraktiver.

Mit den neu angebotenen Funktionalitäten wird die Aufspaltung der Wertschöpfungskette im Schweizer Hypothekargeschäft an Fahrt gewinnen. Mittel- und längerfristig dürfte damit der Anteil der von Hypothekarbrokern abgeschlossenen Hypotheken erhöht werden, was dazu führen wird, dass der Trend, der im Ausland schon länger beobachtet werden kann, sich auch in der Schweiz langsam durchsetzen dürfte.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Januar 2024

Raiffeisens Hypothekargeschäft: Eine detaillierte Analyse des rasanten Wachstums nach Kantonen

Der Schweizer Bankenmarkt hat sich im ersten Viertel des 21. Jahrhunderts deutlich gewandelt. Mit dem Verlust des Bankgeheimnisses gegenüber dem Ausland sind zahlreiche Privatbanken, ausländisch kontrollierte Banken und Filialen internationaler Banken verschwunden. Die Grossbanken erlebten zwei staatliche Interventionen und die Übernahme der Credit Suisse durch die UBS, was eine von Krisen geprägte Ära markierte.… Mehr Informationen

Der Schweizer Bankenmarkt hat sich im ersten Viertel des 21. Jahrhunderts deutlich gewandelt. Mit dem Verlust des Bankgeheimnisses gegenüber dem Ausland sind zahlreiche Privatbanken, ausländisch kontrollierte Banken und Filialen internationaler Banken verschwunden. Die Grossbanken erlebten zwei staatliche Interventionen und die Übernahme der Credit Suisse durch die UBS, was eine von Krisen geprägte Ära markierte. Im Gegensatz dazu verzeichneten inländisch ausgerichtete Banken mit Fokus auf das Retailgeschäft ein stabiles Wachstum. Dieses Wachstum war vor allem durch die kontinuierliche Zunahme im Kerngeschäft mit Kundenausleihungen geprägt.

Nicht alle Retailbanken haben sich jedoch gleichermassen entwickelt. Insbesondere die Raiffeisenbanken verzeichneten in den letzten 25 Jahren ein beeindruckendes Wachstum. In der Zwischenzeit zählen sie mehr als 3,6 Millionen Kundinnen und Kunden. Seit dem Jahr 2000 hat sich die Anzahl der Genossenschafter mehr als verdoppelt, und die Mitarbeiterzahl ist von 5’000 auf fast 10’000 (Stand Ende 2022) gestiegen. Die Bilanzsumme der Raiffeisengruppe hat sich im Zeitraum von 2000 bis 2022 sogar vervierfacht. [1]

Raiffeisen mit überdurchschnittlichem Wachstum im Hyptohekargeschäft

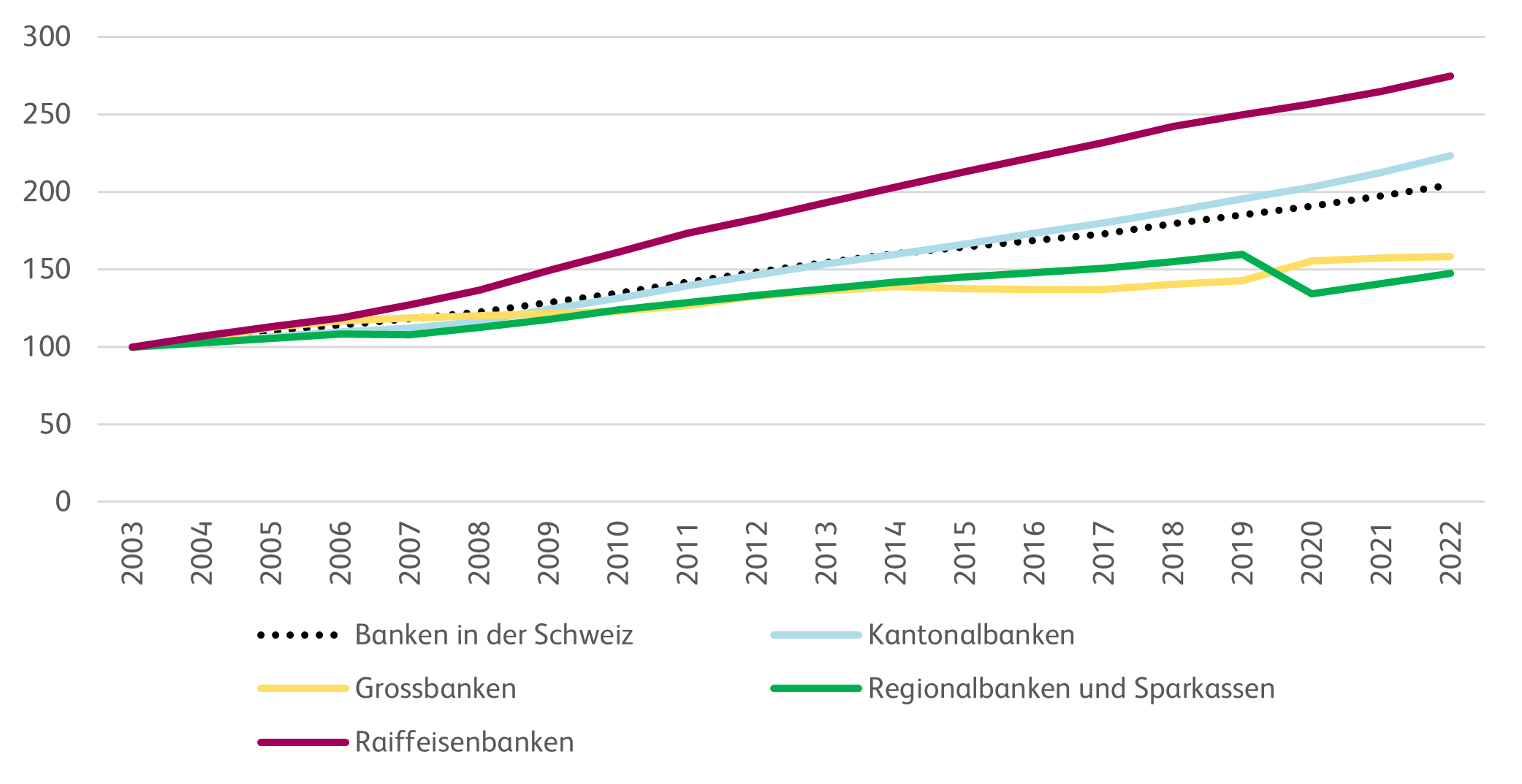

Im inländischen Bankenmarkt erwies sich das Hypothekargeschäft als zentraler Wachstumstreiber.[2] Das Hypothekarvolumen der Schweizer Banken im Inland stieg von CHF 563 Milliarden im Jahr 2003 auf 1’152 Milliarden bis Ende 2022, was einem durchschnittlichen annualisierten Wachstum von 3.8 Prozent entspricht. Im gleichen Zeitraum wuchs das Hypothekarvolumen in den Bilanzen der Raiffeisenbanken von CHF 74 Milliarden auf 205 Milliarden, was einem durchschnittlichen jährlichen Wachstum von 5.5 Prozent entspricht. Die überdurchschnittliche Wachstumsrate wird in Abbildung 1 ersichtlich, welche das Wachstum der Hypothekarforderungen bei den verschiedenen Bankengruppen von 2003 bis 2022 zeigt (indexiert, 2003 = 100).

Das überdurchschnittliche Wachstum der Raiffeisen Gruppe resultierte in einem deutlich höheren Marktanteil im Hypothekargeschäft. Dieser stieg von 13.2 Prozent im Jahr 2003 auf 17.7 Prozent bis zum Jahr 2022. Die Raiffeisen erreichte ihren Höchststand in Bezug auf den Marktanteil im Hypothekargeschäft aber bereits im Jahr 2017. Seitdem stagnieren die Marktanteile.

Bei den Kantonalbanken sind die Marktanteile in den vergangenen 15 Jahren ebenfalls gestiegen. Sie halten mit 38.3 Prozent den grössten Marktanteil. Markant an Marktanteil verloren haben hingegen die Grossbanken (-7.6 Prozentpunkte). Die Marktanteile der Regionalbanken und Sparkassen gingen leicht zurück (-3.1 Prozentpunkte), was aber teilweise mit dem Wegfall der Neuen Aargauer Bank im Jahr 2020 zu tun hat (siehe Rückgang im Jahr 2020).

| Jahr | Kantonalbanken | Grossbanken | Regionalbanken und Sparkassen | Raiffeisenbanken | Übrige Banken |

| 2003 | 35.1% | 33.7% | 11.1% | 13.2% | 6.9% |

| 2004 | 34.6% | 33.9% | 10.9% | 13.5% | 7.1% |

| 2005 | 34.0% | 34.6% | 10.7% | 13.6% | 7.1% |

| 2006 | 33.7% | 34.5% | 10.5% | 13.7% | 7.5% |

| 2007 | 33.4% | 33.9% | 10.1% | 14.2% | 8.4% |

| 2008 | 33.4% | 33.1% | 10.2% | 14.7% | 8.6% |

| 2009 | 33.9% | 31.9% | 10.2% | 15.3% | 8.7% |

| 2010 | 34.3% | 30.9% | 10.2% | 15.8% | 8.8% |

| 2011 | 34.6% | 30.2% | 10.1% | 16.1% | 9.1% |

| 2012 | 34.7% | 30.2% | 10.0% | 16.3% | 8.8% |

| 2013 | 34.9% | 29.7% | 9.9% | 16.5% | 9.1% |

| 2014 | 35.0% | 29.3% | 9.8% | 16.7% | 9.1% |

| 2015 | 35.6% | 28.3% | 9.8% | 17.1% | 9.3% |

| 2016 | 36.1% | 27.4% | 9.7% | 17.4% | 9.3% |

| 2017 | 36.5% | 26.7% | 9.7% | 17.7% | 9.4% |

| 2018 | 36.7% | 26.4% | 9.6% | 17.8% | 9.5% |

| 2019 | 37.1% | 26.0% | 9.6% | 17.8% | 9.6% |

| 2020 | 37.3% | 27.5% | 7.8% | 17.7% | 9.6% |

| 2021 | 37.8% | 26.9% | 7.9% | 17.7% | 9.8% |

| 2022 | 38.3% | 26.1% | 8.0% | 17.7% | 10.0% |

Marktanteile von Raiffeisen in den Kantonen

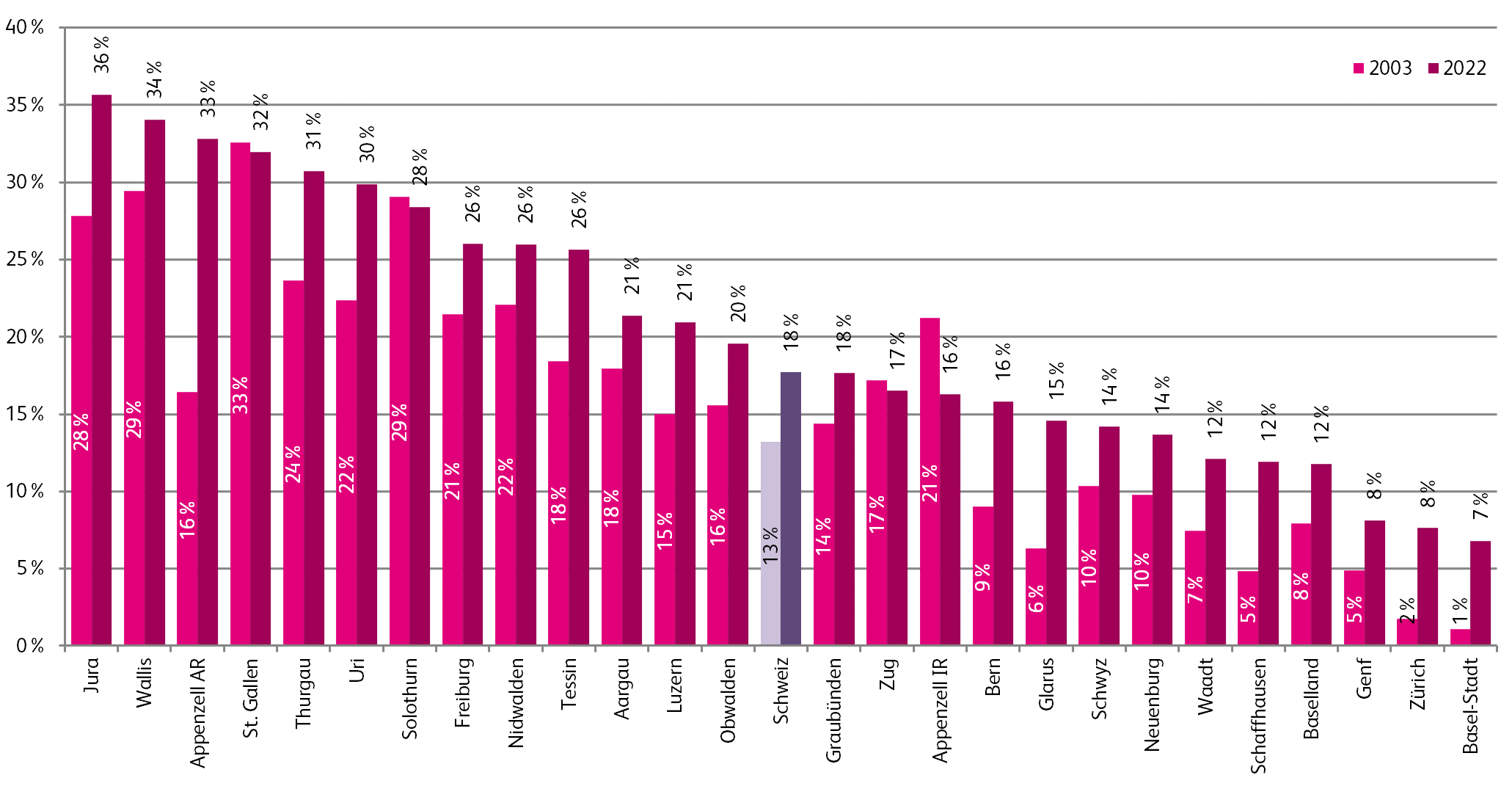

Zu Beginn der 2000er Jahre war Raiffeisen vor allem in städtischen Gebieten noch wenig präsent. Abbildung 2 zeigt die Marktanteile im Hypothekargeschäft für die Jahre 2003 und 2022. In Zürich und Basel-Stadt betrug der Markanteil von Raiffeisen im Jahr 2003 lediglich 1 bis 2 Prozent. In Genf lag der Markanteil bei 5 Prozent. Bis 2022 konnten in diesen drei Kantonen die Marktanteile auf 7 Prozent (Basel-Stadt) bzw. 8 Prozent (Zürich und Genf) gesteigert werden. Raiffeisen Schweiz hat besonders in städtischen Gebieten durch den Aufbau eigener Filialen ihre Präsenz ausgebaut und erfolgreich Markanteile gewonnen. Die höchste Bedeutung haben die Raiffeisenbanken in den Kantonen Jura, Wallis, Appenzell AR, St. Gallen und Thurgau mit Markanteilen von über 30%.

Tabelle 2 veranschaulicht die Volumenentwicklungen der Raiffeisenbanken nach Kanton in absoluten Zahlen. In Zürich sind die Hypothekarforderungen von 2003 bis 2022 um CHF 15 Milliarden gestiegen. Dies entspricht 12 Prozent des schweizerischen Volumenwachstums aller Raiffeisenbanken von knapp CHF 130 Milliarden. Einen wesentlichen Beitrag zum Wachstum von Raiffeisen in der Schweiz leisteten auch die Kantone Bern (10%), Aargau (9%) und das Wallis (8%). Allein diese vier Kantone trugen volumenmässig etwa 40% zum Gesamtwachstum von Raiffeisen in der Schweiz bei.

| Volumen der Hypothekarforderungen in CHF Millionen | 2003 | 2022 | Volumen-Wachstum in CHF | Anteil Wachstum nach Kanton am Volumenwachstum aller Raiffeisenbanken in der Schweiz in Prozent |

| Schweiz | 74’154 | 203’656 | 129’502 | 100% |

| Zürich | 1’905 | 16’799 | 14’893 | 12% |

| Bern | 5’713 | 18’689 | 12’976 | 10% |

| Aargau | 9’242 | 20’905 | 11’663 | 9% |

| Wallis | 4’898 | 15’652 | 10’754 | 8% |

| Tessin | 4’483 | 14’036 | 9’553 | 7% |

| Waadt | 2’877 | 12’029 | 9’152 | 7% |

| St. Gallen | 12’120 | 21’014 | 8’894 | 7% |

| Thurgau | 4’905 | 12’745 | 7’840 | 6% |

| Luzern | 4’024 | 11’236 | 7’211 | 6% |

| Freiburg | 3’549 | 10’618 | 7’069 | 5% |

| Solothurn | 6’082 | 10’333 | 4’251 | 3% |

| Graubünden | 2’627 | 6’622 | 3’995 | 3% |

| Genf | 1’184 | 4’871 | 3’688 | 3% |

| Baselland | 1’823 | 5’063 | 3’240 | 3% |

| Schwyz | 1’360 | 3’662 | 2’302 | 2% |

| Jura | 1’266 | 3’150 | 1’883 | 1% |

| Appenzell AR | 576 | 2’367 | 1’791 | 1% |

| Neuenburg | 799 | 2’453 | 1’654 | 1% |

| Zug | 1’980 | 3’622 | 1’642 | 1% |

| Basel-Stadt | 135 | 1’437 | 1’302 | 1% |

| Schaffhausen | 289 | 1’216 | 927 | 1% |

| Uri | 580 | 1’432 | 852 | 1% |

| Nidwalden | 810 | 1’592 | 782 | 1% |

| Obwalden | 486 | 1’066 | 580 | 0% |

| Glarus | 183 | 678 | 495 | 0% |

| Appenzell IR | 257 | 370 | 113 | 0% |

Fazit

Raiffeisen hat in der Schweiz im Hypothekargeschäft in den vergangenen knapp 25 Jahren erhebliche Marktanteile gewonnen. Dieses Wachstum kann auf mehrere Faktoren zurückgeführt werden: Zum einen hat die Raiffeisen Gruppe erfolgreich in urbanen Gebieten expandiert, insbesondere durch den strategischen Aufbau eigener Filialen. Zudem hat die Gruppe in Schlüsselkantonen wie Zürich, Bern, Aargau und Wallis signifikantes Volumenwachstum verzeichnet. Der Erfolg in diesen Kantonen hat substanziell zum Wachstum des Marktanteils von Raiffeisen in der ganzen Schweiz beigetragen. Die Fokussierung auf das Hypothekargeschäft sowie eine kundenorientierte Strategie haben Raiffeisen in der Schweiz zu einem bedeutenden Akteur im Hypothekenmarkt gemacht. Die Raiffeisenbanken konnten insbesondere von stabilen Marktbedingungen im heimischen Immobilienmarkt profitieren.

[1] Die Anzahl der Mitarbeitenden stieg von 5’000 im Jahr 2000 auf 9’901 im Jahr 2022 (VZÄ). Die Anzahl Genosschafter:innen stieg von 920’227 auf 2’001’499. Die Bilanzsumme stieg von CHF 69 auf 284 Milliarden. Vgl. Geschäftsberichte der Raiffeisen Gruppe der Jahre 2000 und 2022.

[2] Die nachfolgenden Zahlenauswertungen basieren auf den Daten des Datenportals der Schweizerischen Nationalbank SNB. Entsprechende Zahlen zum Hypothekarmarkt auf kantonaler Ebene sind lediglich für die Jahre 2002 bis 2022 vorhanden. Vgl. https://data.snb.ch/, Inländische Hypothekarforderungen nach Standort der Pfandobjekte für ausgewählte Bankengruppen – Jährlich (Perspektive Stammhaus). Eine vertiefte Analyse des Hypothekarmarkts von 2003 bis 2019 finden Sie auch in der IFZ Retail Banking Studie 2020 (Lengwiler und Amrein, 2020).

Kommentare

1 Kommentare

Jochen Wölpert

29. Januar 2024

Vielen Dank Andi für die interessante Analyse. Insbesondere der Fakt, dass die Grossbanken nahezu 10% verloren haben (bereinigt um die NAB) und dies zu Raiffeisen, KBs und den übrigen Banken geflossen ist, ist sehr spannend. Gibt es denn noch mehr Details, was hinter der erwähnten Fokussierung auf das Hypothekargeschäft und der Kundenorientierung der Raiffeisen in diesem spezifischen Bereich steckt? Denn die Raiffeisenbanken waren in der Lage mit Abstand am meisten Marktanteile zu gewinnen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Januar 2024

Status quo der Digitalisierung und internen Organisation der externen Vermögensverwalter

Direkt zum Download der Studie

Auf dem Markt gibt es verschiedene Bezeichnungen für unabhängige Vermögensverwalter: Sie werden oft als External Asset Managers (EAMs) oder Independent Asset Managers (IAMs) bezeichnet. In diesem Blog-Beitrag verwenden wir den Begriff External Asset Managers (EAMs). EAMs verwalten Finanzvermögen und Investitionen im Auftrag anderer, ohne diese Vermögenswerte zu verwahren.… Mehr Informationen

Direkt zum Download der Studie

Auf dem Markt gibt es verschiedene Bezeichnungen für unabhängige Vermögensverwalter: Sie werden oft als External Asset Managers (EAMs) oder Independent Asset Managers (IAMs) bezeichnet. In diesem Blog-Beitrag verwenden wir den Begriff External Asset Managers (EAMs). EAMs verwalten Finanzvermögen und Investitionen im Auftrag anderer, ohne diese Vermögenswerte zu verwahren.

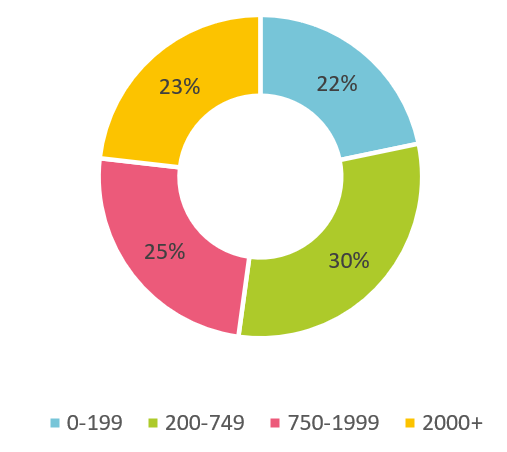

Insgesamt nahmen 80 EAMs an der Umfrage teil, wobei die Daten von ca. 15% der EAMs aus Qualitätsgründen nicht berücksichtigt werden konnten. Die Einteilung der EAMs erfolgte anhand des von ihnen verwalteten Vermögens (AuM) in vier etwa gleichmässigen Kategorien (vgl. Abb. 1). Die Mehrheit bedient Kunden in der Schweiz und Westeuropa einschliesslich Liechtenstein mit einzelnen Aktivitäten in sämtlichen anderen Märkten.

Abbildung 1: Wie hoch ist das gesamte von Ihrem Unternehmen verwaltete Vermögen (AuM) in Millionen Schweizer Franken?

Priorität auf operationelle Effizienz und Cyber Security

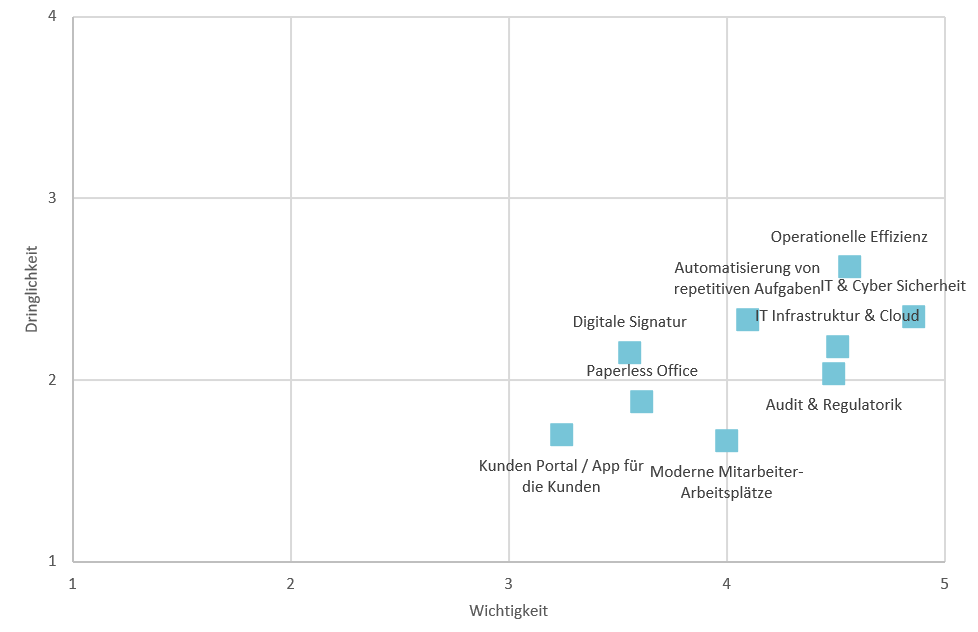

Heute sind die EAMs mit einer Fülle von Nichtkernfunktionen konfrontiert, die früher vor allem Banken betrafen: Compliance, Technologie, Prozessoptimierung usw., und müssen sich selbst damit beschäftigen und gleichzeitig die Profitabilität im Fokus behalten. In einem Paradigmenwechsel stehen sehr viele Themen an, die angegangen werden müssen. Die meisten von ihnen sind mit Massnahmen und Projekten auf der Technologie-Seite verbunden. Aus diesem Grund und um eine klare Übersicht über die Prioritäten zu erlangen, wurde eine Technologie-Roadmap erstellt, in der Wichtigkeit und Dringlichkeit der anstehenden Themen eingeordnet werden (vgl. Abb. 2).

Zusammenfassend lässt sich feststellen, dass die fünf vorrangigen Themen für EAMs IT & Cyber-Sicherheit, operationelle Effizienz, IT-Infrastruktur & Cloud, Audit & Regulatorik und die Automatisierung repetitiver Aufgaben sind, und zwar unabhängig von ihrer Grösse. Diese Themen sind für die kommenden zwölf bis 36 Monate in ihren Technologie-Roadmaps verankert.

Es ist deutlich erkennbar, dass das Thema operationelle Effizienz für EAMs unabhängig von ihrer AuM-Grösse als das zweitwichtigste und dringlichste Anliegen betrachtet wird und höchste Priorität hat. Die Effizienzsteigerung kann dabei u.a. durch Outsourcing von Geschäftsprozessen an spezialisierte Dienstleister und durch Digitalisierung in den verschiedenen Bereichen erreicht werden. Im Folgenden werden diese beiden Aspekte näher erläutert.

Abbildung 2: Wie wichtig und dringend sind folgende Themen für die Technologie-Roadmap Ihres Unternehmens? Wichtigkeit (1 – sehr unwichtig, 2 – eher unwichtig, 3 – neutral, 4 – eher wichtig, 5 – sehr wichtig) Dringlichkeit (1 – kein Handlungsbedarf, 2 – In den nächsten 3 Jahren geplant, 3 – in den nächsten 12 Monaten geplant, 4 – in den nächsten 6 Monaten geplant)

Erhebliches Potenzial in der Auslagerung von Nichtkernfunktionen und Prozessen

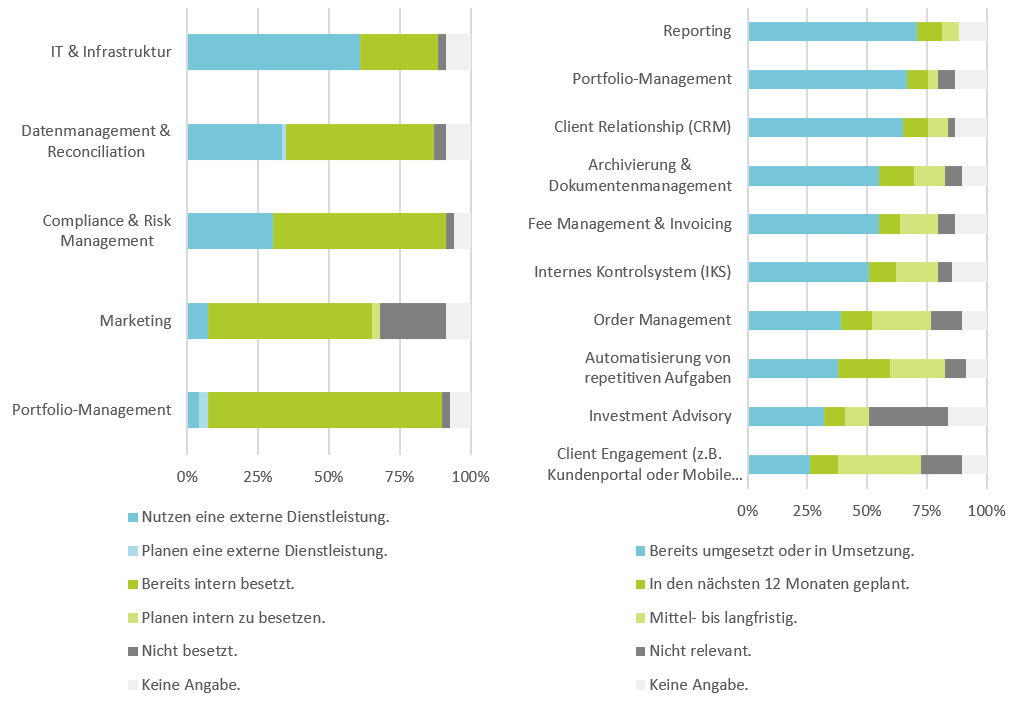

Das Outsourcing von Geschäftsfunktionen und Digitalisierung von Prozesse wurde in der Studie im Detail analysiert (vgl. Abb. 3). Es lässt sich festhalten, dass EAMs, unabhängig von der AuM-Grösse, die zentrale Funktion des Portfolio-Managements inhouse belassen, um die volle Kontrolle über die Portfolios ihrer Kunden zu behalten.

Zudem sind die Kernbereiche Reporting, Portfolio Management und Client-Relationship Management bei den teilnehmenden EAMs am stärksten digitalisiert. Im Allgemeinen neigen grössere EAMs eher dazu, diese Bereiche bereits digitalisiert zu haben: Während 94% der EAMs in der Kategorie mit einem Vermögen von 2000+ AuM bereits ein System für Portfolio Management und Customer Relationship Management nutzen, sind das in der Kategorie mit 0-199 AuM nur knapp die Hälfte. Dennoch planen auch diese die Nutzung eines solchen Tools. Das deutet darauf hin, dass eine umfassendere organisatorische Umstellung mit der Einführung eines PMS-Tools noch bevorsteht.

In Gegenteil zur Kernfunktion des Portfolio-Managements wird die Support-Funktion IT & Infrastruktur am meisten externen Dienstleistern anvertraut; dahinter stehen Kosten- und Effizienzüberlegungen sowie die oft fehlende interne IT-Expertise. Überraschend angesichts der zahlreichen Herausforderungen, welche die EAMs vor sich haben, ist jedoch die Tatsache, dass weitere Nichtkernfunktionen, wie Compliance & Risk Management, Datenmanagement & Reconciliation und Marketing, noch intern angesiedelt sind.

Zudem sind viele Bereiche wie Archivierung, Dokumentenmanagement, Fee Management & Invoicing sowie Internes Kontrollsystem bei nur etwa der Hälfte der befragten EAMs digitalisiert. Grosses Potenzial liegt weiter im Bereich des digitalen Order-Managements, der generellen Automatisierung von repetitiven Aufgaben, und beim Client Engagement (Kundenportale, Apps mit Asset Viewing etc.)

Die Ausschöpfung des Outsourcing- und Digitalisierungspotentials hätte zweifellos den Vorteil, dass sich die EAMs auf ihre Kernkompetenz in einem kompetitiven Umfeld konzentrieren könnten und zugleich eine Steigerung von Geschwindigkeit, Flexibilität und Kosteneffizienz erreichen würden.

Abbildung 3: (links) Welche Funktionen sind bei Ihrem Unternehmen intern besetzt und für welche nutzt Ihr Unternehmen externe Dienstleistungen? (rechts) In welchen Bereichen nutzt Ihr Unternehmen digitale Unterstützung oder wünscht die Nutzung von entsprechenden Tools?

Fazit

Die Technologie-Roadmap der befragten EAMs zeigt deutlich, dass operative Effizienz für sie am wichtigsten und dringlichsten ist, zusammen mit IT & Cyber-Sicherheit, der Automatisierung repetitiver Aufgaben, IT-Infrastruktur & Cloud und Audit & Regulatorik. All diese Themen, die im weitesten Sinne im Bereich der Business Continuity und des Komplexitätsmanagements zu verorten sind. Dies zeigt, dass der Ernst der Lage von den befragten EAMs erkannt wurde und von der Sequenz her klar priorisiert wird. Nichtsdestotrotz zeigt die Analyse des aktuellen Standes der Digitalisierung und der internen Organisation der EAMs ein erhebliches Potenzial für die Auslagerung von Nebenaufgaben und Prozessen. Dank dem aktuellen Paradigmenwechsel im Umfeld der Finanzdienstleistungen und dem laufend wachsenden Ecosystem können EAMs nicht differenzierende Funktionen im Bereich der Compliance, der Technologie, des Datenmanagements usw. neu gestalten, automatisieren und auslagern. Mithilfe von spezialisierten Dienstleistern aus dem Ecosystem können sie nicht nur Zeit für ihre zentralen Geschäftsfelder und für ihre Kunden gewinnen, sondern auch die Qualität und Sicherheit ihrer Betriebsprozesse namhaft steigern unter bestmöglicher Wahrung ihrer Profitabilität.

Detaillierte Schlussfolgerungen, Kernthemen und Handlungsempfehlungen können in der Studie eingesehen werden.

Für Fragen steht Ihnen tatiana.agnesens@hslu.ch zur Verfügung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Januar 2024

Matching: Wie passen Finanzanlagen zu Nachhaltigkeitspräferenzen?

Der letzte Blog-Beitrag hat aufgezeigt, dass rund die Hälfte aller Personen in der Schweiz eine Nachhaltigkeitspräferenz bei Kapitalanlagen äussern. Banken werden diesen Investoren künftig ein nachhaltiges Produktangebot offerieren müssen. Denn seit dem 1. Januar 2024 ist die neue Nachhaltigkeitsrichtlinie der Schweizerischen Bankiervereinigung (SBVg) in Kraft.… Mehr Informationen

Der letzte Blog-Beitrag hat aufgezeigt, dass rund die Hälfte aller Personen in der Schweiz eine Nachhaltigkeitspräferenz bei Kapitalanlagen äussern. Banken werden diesen Investoren künftig ein nachhaltiges Produktangebot offerieren müssen. Denn seit dem 1. Januar 2024 ist die neue Nachhaltigkeitsrichtlinie der Schweizerischen Bankiervereinigung (SBVg) in Kraft.[1] Diese verpflichtet die rund 260 Mitgliedsbanken auf selbstregulatorischer Basis, die Nachhaltigkeitspräferenzen ihrer privaten und professionellen Kunden zu erheben. Zudem müssen Banken sicherstellen, dass die vorgeschlagenen Anlagelösungen mit den geäusserten Nachhaltigkeitspräferenzen in Einklang stehen. Wie Banken Anlageprodukte so kategorisieren und selektieren können, dass diese mit den Nachhaltigkeitspräferenzen ihrer Kundschaft übereinstimmen, zeigen wir im Folgenden. Die Frage ist für Banken in zweierlei Hinsicht relevant: erstens dürfte es ihnen ein Anliegen sein, die Bedürfnisse ihrer Kunden möglichst gut zu befriedigen. Zweitens könnten aus einem nicht hinreichend gut umgesetzten «Matching»-Prozess leicht Greenwashing-Vorwürfe resultieren. Dieses Risiko entsteht z.B. dann, wenn Kunden mit Nachhaltigkeitspräferenzen Investments angeboten werden, die sich zur Befriedigung nachhaltiger Kundenpräferenzen als ungeeignet erweisen.

Banken müssen ihre Kunden nach Nachhaltigkeitspräferenzen kategorisieren

In welcher Form die Nachhaltigkeitsvorlieben bei Kunden erhoben werden, wird in den SBVg-Richtlinien nicht spezifiziert. Typischerweise wird die Abfrage anhand eines Fragebogens geschehen (digital oder papiergebunden), ähnlich wie in Ländern der EU seit der Umsetzung der ESG-angepassten MiFID II-Richtlinie. Ein wesentlicher Unterschied besteht allerdings darin, dass die Präferenzabfrage in der Schweiz inhaltlich deutlich einfacher ausfallen darf als in EU-Ländern. Je nach Präferenz, müssen die Kunden von der Bank kategorisiert und gruppiert werden. Wählt eine Bank eine einfache Kundentypologie, dann teilt man die Kunden in einige wenige Nachhaltigkeitsgruppen ein, z.B. in «sehr Interessierte», «Interessierte», «Neutrale». Gemäss Aussagen von Experten ist diese Art der Umsetzung aktuell die bevorzugte Variante bei Schweizer Banken, da sie pragmatisch und effizient umsetzbar ist. Zudem lässt sie sich relativ einfach in bestehende Angemessenheits-/Eignungsprüfungsprozesse einfügen. Einige Banken wählen auch differenziertere, mehrdimensionale Kundentypologien, bei denen die Nachhaltigkeitspräferenzen granularer erfasst werden.

«Matching»: Wie werden nachhaltige Anlagepräferenzen mit nachhaltigen Anlagelösungen in Einklang gebracht?

Je nachdem, wie man die Nachhaltigkeitspräferenzen der Kunden erfasst und welche Kundensegmente man als Idealtypen definiert, ergeben sich andere Chancen und Herausforderungen im «Matching». Den einfachsten Fall stellen Kunden dar, deren Nachhaltigkeitspräferenz «neutral» ist: ihnen können sowohl nachhaltige Anlagelösungen als auch konventionelle Anlagen offeriert werden. Wie aber beschreibt man die nachhaltigen Eigenschaften der Anlagelösung, z.B. Drittfonds, für alle anderen Fälle? Grundsätzlich bieten sich zwei Ansatzmöglichkeiten an, um Anlageprodukte auf deren nachhaltige Eigenschaften zu untersuchen:

- Prinzipienbasierter Ansatz: Hier nutzt man als Massstab die einer Anlagelösung zugrundeliegende Nachhaltigkeitsansätze («ESG-Strategien»). Ein solcher Ansatz würde mit der Selbstregulierung des Branchenverbands Asset Management Association Switzerland (AMAS) zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug korrespondieren.

- Regelbasierter (=inhaltlich definierter) Ansatz: Hier referenziert man auf eine andere Art der Nachhaltigkeitsklassifizierung einer Anlagelösung und fokussiert auf konkrete ESG-Merkmale. Dies kann ein intern oder extern vergebener ESG-Score einer Anlage sein, ein Screening auf Kontroversen, ein Mindestmass an Exponiertheit gegenüber einem Nachhaltigkeitskriterium (z.B. den SDG) oder die Prüfung auf die Einhaltung der Pariser Klimaziele.

Beide Ansätze haben je eigene Vor- und Nachteile. Grössere Fondsanbieter mit entsprechendem Wissen und Ressourcen können die beiden Ansätze miteinander kombinieren, wodurch eine vielschichtige Evaluation eines nachhaltigen Fonds oder eines ganzen Portfolios entsteht. Der erste Ansatz erscheint für mittlere und kleinere Schweizer Finanzdienstleister pragmatischer und effizienter umsetzbar zu sein. Gleichzeitig ist er gut mit den Selbstregulierungszwecken und den dahinterliegenden prinzipienbasierten Ansätzen vereinbar.

Nachhaltige Anlageansätze als mögliche Basis für das Matching

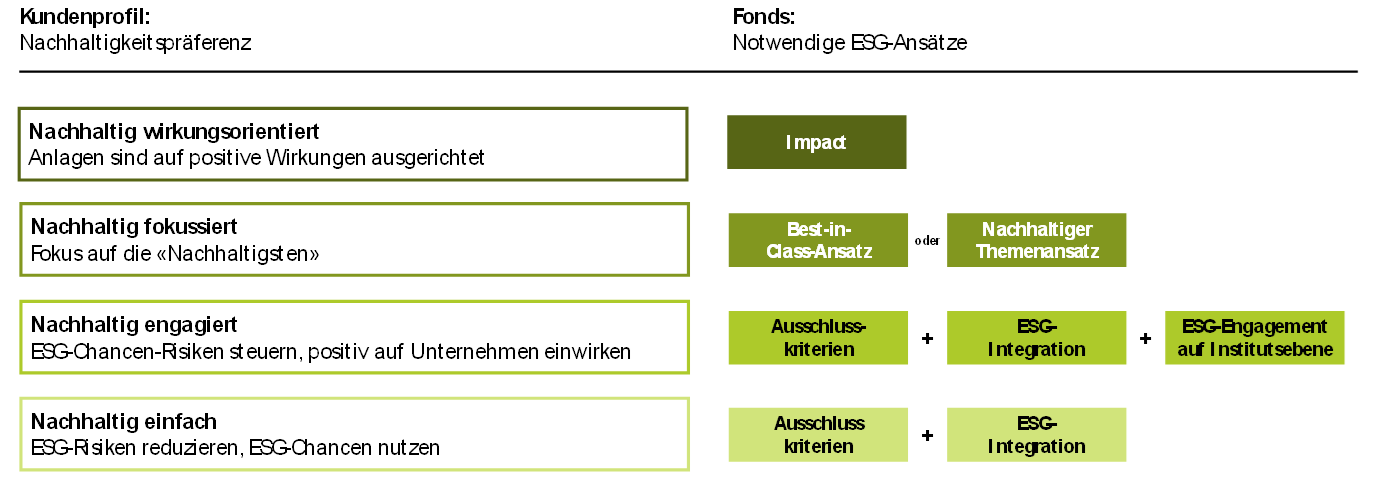

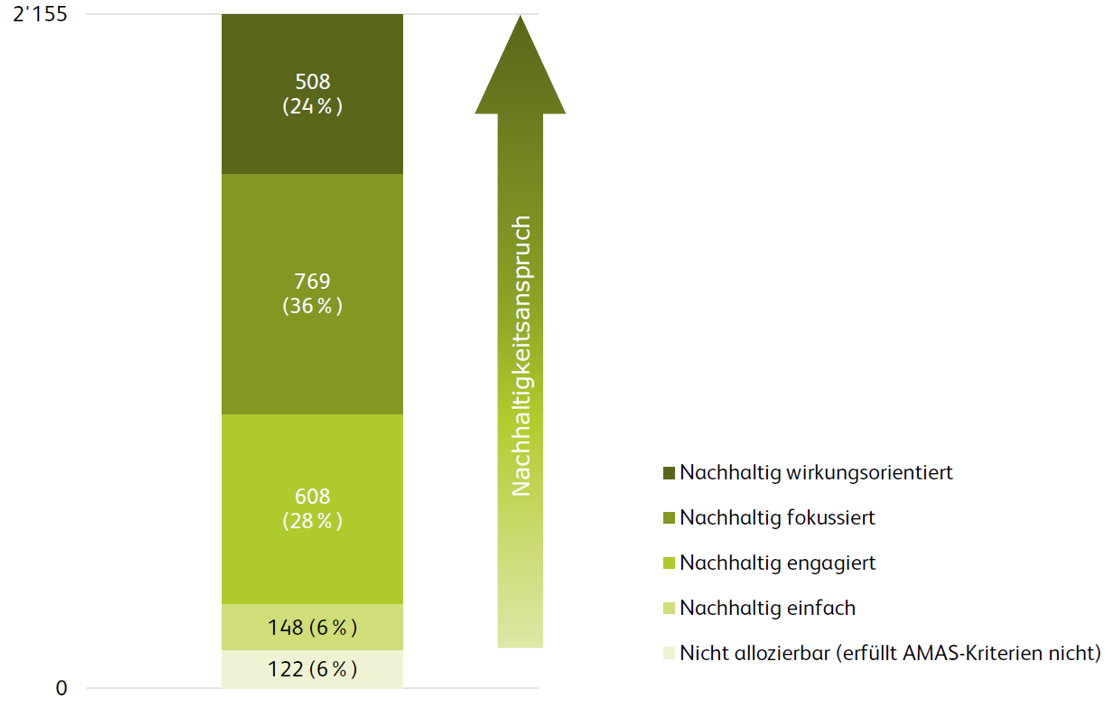

Nachfolgend zeigen wir beispielhaft auf, wie ein prinzipienbasierter Matching-Ansatz konkret umgesetzt werden kann. Der Ansatz ist speziell für die Kategorisierung von Anlagefonds – hauseigenen Fonds oder Drittfonds – geeignet, er kann aber auch für Vermögensverwaltungsmandate oder Advisory-Strategien genutzt werden. Der Vorteil im vorgeschlagenen Matching-Konzept, das wir hier als Heuristik zur Diskussion stellen, besteht darin, dass man den Brückenschlag von Nachhaltigkeitsfonds (=Anlageprodukte) zu den Nachhaltigkeitspräferenzen (=Kundenbedürfnis) über die etablierten ESG-Strategien erreicht. Die ESG-Ansätze, die Fonds in Anschlag bringen, sind regulatorisch gut legitimiert und der Nachhaltigkeitsbezug einer Anlage auf diese Weise glaubwürdig belegbar. So definiert etwa auch der Branchenverband AMAS in seiner Selbstregulierung die Mindestkriterien für nachhaltige Fonds anhand der ESG-Ansätze.[2] Abbildung 1 zeigt in der linken Spalte vier denkbare Kundensegmente einer «mehrdimensionalen ESG-Kundentypologie». Wir nennen diese vier Segmente «Nachhaltig einfach», «Nachhaltig engagiert», «Nachhaltig fokussiert» und «Nachhaltig wirkungsorientiert». In der rechten Spalte werden die nachhaltigen Anlagestrategien aufgelistet, auf die die AMAS-Selbstregulierung Bezug nimmt, diese werden gemäss unserem Vorschlag gruppiert.

Abbildung 1: Matching von Nachhaltigkeitspräferenzen und Fondsangebot anhand von Nachhaltigkeitsansätzen[3]

Die rechten Boxen mit den ESG-Ansätzen deuten schematisch an, welche Anlageansätze eine gute Passung aufweisen mit dem jeweiligen Kundentyp. Das heisst, dass ein nachhaltiger Fonds, welcher die genannten nachhaltigen Anlagestrategien einsetzt, zu einer guten Alignierung mit dem entsprechenden Kundensegment führen dürfte.

Die Umsetzung des Vorschlags ist vergleichsweise einfach: Je nach Anspruch an den «Nachhaltigkeitsgehalt» einer Anlage, kann man strengere Anforderungen an die zugrundeliegenden Nachhaltigkeitsansätze formulieren. Angenommen, eine Bank arbeitet mit den zuvor eingeführten zwei Nachhaltigkeitstypen «sehr Interessierte» oder «Interessierte»: In diesem Fall könnte man «interessierten» Kunden Nachhaltigkeitsfonds anbieten, welche tendenziell weniger selektive Ansätze verfolgen – also Ausschlüsse, ESG-Integration und ESG-Engagement (=nachhaltig engagiert). «Sehr interessierten» Kunden würden dagegen nur Nachhaltigkeitsfonds offeriert, die selektivere Ansätze verfolgen – also Best-in-Class, nachhaltige Themenansätze oder auf Impact-ausgerichtete Strategien (nachhaltig fokussiert/wirkungsorientiert). Solche Kunden wären damit stärker gegenüber «dunkelgrünen» Anlagen exponiert, während erstgenannte aufgrund weniger selektiver Ansätze breiter diversifiziert sind und auch «hellgrüne» Unternehmen im Portfolio halten. Die Fokussierung auf gewisse Unternehmen führt dazu, dass «dunkelgrüne» Portfolios im Vergleich zu «hellgrünen» Fonds einem höheren Nachhaltigkeitsanspruch gerecht werden, zugleich aber auch konzentrierter sind.

«Nachhaltige Kunden» erhalten «nachhaltige Fonds»

Abbildung 2 klassifiziert das Universum nachhaltiger Publikumsfonds in der Schweiz nach den in Abbildung 1 dargestellten Nachhaltigkeitsansätzen. Die zugrundeliegenden Daten stammen aus der IFZ Sustainable Investments Studie 2023, die sämtliche 2’155 nachhaltigen Schweiz Publikumsfonds nach deren ESG-Ansätzen kategorisiert.

Abbildung 2: Klassifizierung der Nachhaltigkeitsfonds in der Schweiz nach deren zugrundeliegenden Nachhaltigkeitsansätzen (in Anzahl Fonds, n=2’155, zu den dahinterliegenden Nachhaltigkeitsansätzen, siehe auch Abbildung 1, per 30. Juni 2023)[4]

Die Abbildung verdeutlicht, dass das aktuelle Angebot an 2’155 nachhaltigen Fonds in der Schweiz breit genug ist, um den dargelegten Ansatz umsetzen zu können.

60 Prozent der nachhaltigen Fonds in der Schweiz verfolgen einen höheren Nachhaltigkeitsanspruch:

- Einerseits zählen wir dazu die 24 Prozent der Fonds (=508 Fonds), die einen Wirkungsanspruch signalisieren und die wir hier als «nachhaltig wirkungsorientiert» bezeichnen. Hier wird von den Fondsanbietern typischerweise versprochen, dass sie in Unternehmen investieren, die einen positiven ökosozialen Nutzen stiften. Die Mehrheit dieser Fonds verfolgt ein explizites Nachhaltigkeitsziel gemäss Artikel 9 der EU-Offenlegungsverordnung SFDR. Entsprechende Fonds werden in der Branche oft auch als «dunkelgrüne» Fonds bezeichnet.

- Andererseits kann man dazu die 36 Prozent der Fonds zählen (=769 Fonds), die stark gegenüber den «nachhaltigsten» Unternehmen exponiert sind und die wir hier als «nachhaltig fokussiert» bezeichnen. Diese Fonds applizieren einen Best-in-Class-Ansatz oder investieren anhand von nachhaltigen Themen (=nachhaltige Themenfonds).

34 Prozent der nachhaltigen Fonds verfolgen einen weniger selektiven Nachhaltigkeitsanspruch: