12. Mai 2022

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Studienergebnisse 2022

Von Prof. Dr. Andreas Dietrich

Anhand von 102 Faktoren hat das Institut für Finanzdienstleistungen Zug IFZ in Zusammenarbeit mit e.foresight zum zweiten Mal untersucht, wie hoch der Digitalisierungsgrad von 39 in der Schweiz tätigen Retailbanken und vier Neobanken im Privatkundengeschäft ist. Analysiert wurden digitale Funktionalitäten, Dienstleistungen und Produkte. Die Resultate wurden heute anlässlich der IFZ-Konferenz «Innovationen im Banking» vorgestellt. Im Blog fasse ich die wichtigsten Erkenntnisse zusammen und zeige auf, welches in der Schweiz die digitalsten Retailbanken sind.

Es gibt immer wieder mal – nicht immer nachvollziehbare – Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken. Mithilfe der unten vorgestellten Untersuchung soll mittels nachvollziehbaren Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad im Privatkundenbereich aufweisen.

Vorgehen

Hierfür hat das IFZ gemeinsam mit dem Digital Banking Think Tank e-foresight der Swisscom per Stichtag 31. Januar 2022 bei 39 Retailbanken und vier Neobanken eine Untersuchung durchgeführt. Es wurde analysiert, welche (digitalen) Funktionalitäten, Produkte und Dienstleistungen für Privatkunden angeboten werden (digitale Angebote für Firmenkunden wurden explizit nicht berücksichtigt). Dadurch soll eine objektiv nachvollziehbare Grundlage für einen Vergleich zwischen den Banken geschaffen werden. Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Im Vergleich zum Vorjahr wurden einige Anpassungen im Fragebogen vorgenommen (neu: 102 statt 87 Funktionalitäten; einige wenige Funktionalitäten wurden nicht mehr berücksichtigt) – die Resultate sind dadurch nicht zu 100 Prozent vergleichbar mit dem Vorjahr.

Die detaillierte Liste der 102 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Im Gegensatz zum Vorjahr wurden auch Neobanken analysiert. Es ist aber zu beachten, dass gewisse Auswertungen für Neobanken irrelevant sind und daher die Vergleichbarkeit im gesamten Ranking nur mässig Sinn macht (z.B. das Thema „Digitalisierung in der Filiale“: Neobanken können sich in diesem Bereich im Gegensatz zu den herkömmlichen Retailbanken keine „Punkte“ holen).

Der Fokus der Analysen lag ausschliesslich auf den Verfügbarkeiten von Funktionalitäten. Auf eine Bewertung der Qualität der entsprechenden Angebote wurde verzichtet. Auch eine Bewertung des Nutzererlebnisses («User Experience» UX) wurde in unseren Analysen nicht vorgenommen. Es ist derzeit aber geplant, dass wir im nächsten Jahr das Thema UX genauer untersuchen.

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet. Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert. Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten (z.B. die Möglichkeit der Verlängerung einer Online-Hypothek hat dadurch mehr «Wert» als die Möglichkeit, Fremdwährungen online bestellen zu können). Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 102 Punkte (ungewichtete Variante) respektive 10.94 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie weiter unten schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

Gemäss unseren Analysen zeigt sich, dass die UBS wie im Vorjahr und unabhängig vom Messansatz ziemlich deutlich in Führung liegt. Die Credit Suisse liegt bei der ungewichteten Variante auf Rang 2 und bei der gewichteten Variante auf Rang 3. Die Raiffeisengruppe hat sich gegenüber dem Vorjahr verbessert und liegt nun abhängig von der Berechnungsmethode auf Range 2 (gewichtet) respektive auf Range 3 (ungewichtet). PostFinance hat gegenüber den Konkurrenten etwas verloren und ist unabhängig von der gewählten Methode nicht mehr auf dem Siegertreppchen (respektive sogar auf Rang 7 bei der gewichteten Variante). Die im Vorjahr noch nicht untersuchten Migros Bank und VZ Depotbank konnten sich in die Spitzengruppe einfügen. Daneben sind die Kantonalbanken aus Luzern (LUKB), dem Waadtland (BCV), Zürich (ZKB) und St. Gallen (SGKB) in den Top 10 vertreten. Als einzige Regionalbank hat es die Hypothekarbank Lenzburg in die Top 15 geschafft.

Wie ersichtlich wird, variieren die einzelnen Ränge leicht zwischen den beiden Messmethoden. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Insgesamt kann man kann erkennen, dass grössere Banken (gemessen an der Bilanzsumme) ein grösseres digitales Angebot für ihre Privatkunden anbieten.

Rankings der einzelnen Kategorien

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Nachfolgend zeige ich Ihnen einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden UBS (Rang 1), Raiffeisen (Rang 2) und die Luzerner Kantonalbank (Rang 3) am besten ab. Auch in Bezug auf die Breite der Funktionalitäten im Mobile Banking sind diese drei Institute ganz oben.

- Im Bereich «Zahlen» ist die UBS mit einem kleinen Vorsprung die Nummer 1. Den zweiten Rang teilen sich die Migros Bank, die BCV, Credit Suisse, PostFinance und die St. Galler Kantonalbank.

- Im Bereich Anlegen und Vorsorgen sind die Migros Bank, UBS und Raiffeisen an der Spitze.

- Im Bereich Finanzieren ist die Credit Suisse mit deutlichem Abstand die Nummer 1 in der Schweiz. Nummer 2 und 3 sind PostFinance (dank Valuu) und Migros Bank.

- Kombiniert man die Bereiche «Touchpoints» und «Digitalisierungsgrad der Filiale», liegt die Zuger Kantonalbank an der Spitze vor den beiden Grossbanken UBS (Rang 2) und Credit Suisse (Rang 3)

- Die Neobanken liegen im Gesamtranking eher im hinteren Bereich, da sie derzeit nicht die gleichen Produktpaletten wie herkömmliche Banken anbieten (z.B. Finanzierungen) und gänzlich auf Filialen verzichten. Daher haben sie in einzelnen Bereichen nicht gepunktet. Sie sind aber in einzelnen Sub-Rankings ganz oben in der Tabelle zu finden. So sind Neon, Zak und N26 die drei Institute, welche im Bereich «Bank-nahe Dienstleistungen» das grösste digitale Angebot von allen untersuchten Unternehmen haben.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Grössere Banken haben einen im Durchschnitt höheren Digitalisierungsgrad als kleinere Banken. Dieser Zusammenhang ist auch statistisch klar signifikant.

- Insgesamt haben die meisten Schweizer Banken noch immer Entwicklungspotenzial. Gleichzeitig kann aber auch festgestellt werden, dass die untersuchten Banken gegenüber dem Vorjahr deutlich mehr Funktionen anbieten als noch im Vorjahr. Einige Institute sind in der Digitalisierung also einen bedeutenden Schritt weitergekommen – oder etwas salopp formuliert: Es läuft was in der Digitalisierung für Privatkunden!

- Eine deutliche Verbesserung von zusätzlichen 10 Funktionen und Angeboten gegenüber der vorjährigen Studie konnten die Hypothekarbank Lenzburg, Banque Cantonale Vaudoise, Raiffeisen, Credit Suisse, Luzerner Kantonalbank, Zuger Kantonalbank, PostFinance und die Nidwaldner Kantonalbank verzeichnen. Die Hypothekarbank Lenzburg konnte sogar über 20 Funktionen und Angebote mehr als noch im Vorjahr vorweisen.

- Die Kundenzufriedenheit muss nicht zwangsläufig mit den angebotenen digitalen Funktionalitäten korrelieren. Ein Blick in die Bewertung einzelner Mobile Banking Apps zeigt beispielsweise, dass die (temporäre) Zufriedenheit nicht unbedingt mit dem Funktionsumfang des Mobile Bankings in Zusammenhang stehen muss.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

2. Mai 2022

Der Weg zum Open Banking – ein Erfahrungsbericht

Von Dr. Felix Buschor

Als ehemaliges Geschäftsleitungsmitglied der St.Galler Kantonalbank war ich von Anfang an am Aufbau der OpenWealth-Initiative beteiligt. Im heutigen Blog möchte ich aus meiner Perspektive die OpenWealth-Geschichte als Teil des Weges der SGKB zum Open Banking erzählen. Anlass für diesen Blog ist die IFZ Open Banking Studie, die an der Konferenz zu Innovationen im Banking am 12. Mai präsentiert wird.

Bei der SGKB haben wir die digitale Transformation anlässlich des Strategieworkshops 2014 gestartet. Als Erstes haben wir damit begonnen, der Privatkundschaft neue digitale Funktionen zu bieten. So haben wir schon bald ein Personal Finance Management oder die Onlineverlängerung von Hypotheken auf den Markt gebracht.

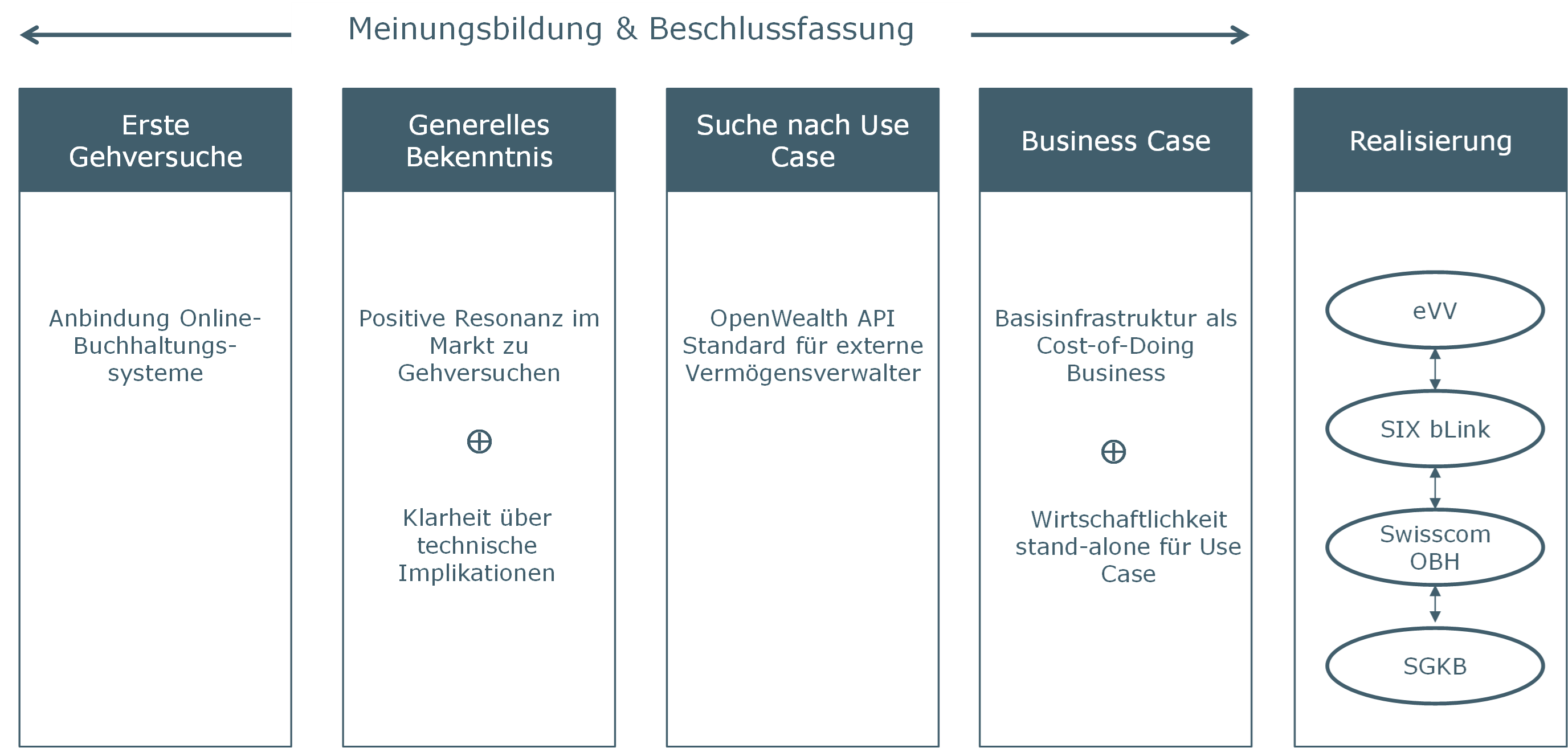

Erste Open Banking-Gehversuche mit Online-Buchhaltungssystemen

Ab 2016 stellten wir fest, dass KMUs vermehrt den Wunsch nach einer Anbindung des E-Banking an ihr Online-Buchhaltungssystem äusserten. Für uns bedeutete dies, in erster Linie einen neuen und sicheren Zugriff von aussen aufs E-Banking zur Verfügung zu stellen. Darüber hinaus stellten wir uns die Frage, wie viele Online-Buchhaltungssysteme zukünftig wohl anzubinden sind und ob wir jedes Mal eine individuelle Punkt-zu-Punkt-Verbindung bereitstellen sollen. Da wir davon ausgingen, dass unsere Kundschaft zukünftig mehrere Online-Buchhaltungssysteme einsetzen wird, haben wir versucht, einen hauseigenen Standard zur Anbindung von Online-Buchhaltungssystemen zu schaffen. Auch wenn wir in der Umsetzung diverse Kompromisse eingegangen sind, so konnten wir doch schon bald zwei Online-Buchhaltungssysteme über unseren eigenen Standard anbinden.

Generelles Bekenntnis zu Open Banking

Mittlerweile hatten wir nicht nur erste Schritte Richtung Open Banking gemacht, sondern wir konnten auch auf praktische Erfahrungen aus drei Jahren digitaler Transformation zurückblicken. So kamen wir 2018 zum Schluss, dass wir uns grundlegende Gedanken über die zukünftige Ausgestaltung der Informatik der Bank machen müssen. Unter der Führung des bankeigenen Architekturgremiums haben wir aus einer technischen Perspektive verschiedene Herausforderungen analysiert. Aufgrund der durchzogenen Erfahrungen mit der Anbindung von Online-Buchhaltungssystemen haben wir Open API als eines der Handlungsfelder definiert. Wir haben uns zum Ziel gesetzt, technische Voraussetzungen und Alternativen zu klären, um die Bank mittels APIs gegen aussen zu öffnen. Die Öffnung nach aussen haben wir uns in zwei Richtungen vorgestellt: Erstens sollte es möglich sein, Services Dritter zu beziehen und der eigenen Kundschaft zur Verfügung zu stellen. Zweitens wollten wir in der Lage sein, Daten oder Services der Bank Dritten zur Verfügung zu stellen. Die Studie schloss unter anderem mit der Empfehlung, dass die nötige Infrastruktur nicht auf Vorrat, sondern nur als Teil einer konkreten Anwendung, die produktiv eingeführt wird, aufgebaut werden soll.

Bis zu diesem Zeitpunkt hatten das Thema Open Banking Verantwortliche für die Informatik sowie die Digitalisierung vorwärtsgetrieben. Das positive Feedback zur Anbindung von Online-Buchhaltungssystemen aus dem Markt sowie die Empfehlung aus der technisch-orientierten Studie haben uns veranlasst, die Frage der Öffnung der Bank nach aussen mit der Geschäftsleitung grundsätzlich zu diskutieren. Daraus resultierte die Absichtserklärung der Geschäftsleitung, die Bank nach aussen zu öffnen. Technische Investitionen wurden jedoch zu diesem Zeitpunkt keine frei gegeben. Vielmehr sollte die Wirtschaftlichkeit zusammen mit einem konkreten Use Case, der von den Markteinheiten als vielversprechend anzusehen ist, geprüft werden. Und ein solcher Use Case lag zu diesem Zeitpunkt nicht vor.

Externe Vermögensverwaltung als Musterfall für Open Banking

Schon bald darauf traten die Verantwortlichen des Geschäfts mit externen Vermögensverwaltern mit dem Wunsch an uns heran, die bestehenden Schnittstellen zu den Portfoliomanagementsystemen der Vermögensverwalter wesentlich zu erweitern. Abklärungen zeigten, dass wir mit den gängigen Ansätzen wie Swift oder Fix die gewünschten Anforderungen nur teilweise abdecken können. Andererseits befürchteten wir, dass die Umsetzung mit SGKB-eigenen Schnittstellen nur von wenigen Portfoliomanagement System-Herstellern (PMS-Hersteller) unterstützt wird. Somit hatten wir den geforderten Musterfall zur Umsetzung von Open Banking gefunden. Allerdings kam erschwerend dazu, dass wir der Überzeugung waren, dass der Use Case im Markt nur funktioniert, wenn es gelingt, einen branchenweiten Standard – der spätere OpenWealth API Standard – zu etablieren. Nachdem uns verschiedene Stellen abgeraten hatten, als einzelne Bank zu versuchen, API-Standards zu definieren, haben wir uns entschlossen, zusammen mit der Beratungsfirma Synpulse eine Marktstudie zu erstellen. Zielsetzung dieser Studie war es herauszufinden, ob PMS-Hersteller sowie andere Banken an einem solchen Standard interessiert sind. Zusätzlich wollten wir wissen, ob auch die Bereitschaft vorhanden ist, einen vorhandenen API-Standard auf eigene Kosten zu implementieren. Während wir mit unserer Idee bei den Banken auf wenig Interesse gestossen sind, hat sich eine Handvoll von PMS-Herstellern gefunden, die bereit waren mitzumachen.

Erarbeitung Business Case für Anbindung externer Vermögensverwalter

Mit den Ergebnissen aus der Marktstudie waren wir nun in der Lage, zusammen mit den Marktverantwortlichen einen Business Case für OpenWealth zu erstellen. Mit OpenWealth hatten wir die Absicht, externen Vermögensverwaltern über standardisierte APIs Daten und Services der Bank zur Verfügung zu stellen. Für das Projekt OpenWealth haben wir drei Stossrichtungen definiert.

Erstens wollten wir gemäss den Prioritäten der externen Vermögensverwalter API-Standards definieren. Zweitens wollten wir eine Governance aufbauen, die für die Weiterentwicklung der Standards zuständig ist. Diese sollte so ausgestaltet sein, dass sie für möglichst viele weitere Mitglieder attraktiv ist. Drittens wollten wir eine API-Plattform für die SGKB evaluieren. Für diese umfangreichen Massnahmen haben wir einen zweiteiligen Business Case erstellt. Der erste Teil umfasste die Basisinvestitionen, die unabhängig vom konkreten Fall der externen Vermögensverwaltung zu tätigen waren. Diesen Investitionen wurde im Sinne von Costs-of-Doing-Business zugestimmt, weil bereits früher der Öffnung der Bank im Grundsatz zugestimmt worden war und weil die Investitionen über das vorhandene Budget des Digital Banking finanziert werden konnten. Der zweite Teil des Business Case deckte den konkreten Fall der Anbindung externer Vermögensverwalter ab. Die Marktverantwortlichen konnten darin darlegen, dass Erträge aus Zusatzvolumen sowie die bankseitigen Effizienzsteigerungen die spezifischen Aufwendungen übertreffen.[1] Diesem Gesamtpaket hat die Geschäftsleitung zugestimmt.

Realisierung von OpenWealth Services für externe Vermögensverwalter

Aus den drei Stossrichtungen des OpenWealth Projektes hat Synpulse den Lead für die API-Standards sowie die Governance und die SGKB hat den Lead für die Evaluierung und Implementierung der API-Plattform übernommen. Im Rahmen der Evaluierung der API-Plattform haben wir uns nach intensiven Diskussionen entschieden, einen Partner zu suchen, der bereit ist, eine SaaS-Gesamtlösung für OpenWealth APIs zu entwickeln und anzubieten. Damit haben wir die Hoffnung verbunden, dass eine Open Banking-Lösung entsteht, die für weitere Banken attraktiv ist. Nachdem der Entscheid für Swisscom als Partner gefallen war und die Lösung grob skizziert war, ist SIX mit dem Vorschlag an uns herangetreten, Teile der Lösung über bLink zu realisieren. Dank der Flexibilität aller Beteiligter waren wir uns innert wenigen Tagen einig, bLink mit OpenWealth zu erweitern und mit der Gesamtlösung der Swisscom zu verbinden. Mit diesen Vorbereitungsarbeiten konnten wir Ende 2020 das Umsetzungsprojekt starten und seit Herbst 2021 stellt die SGKB für ihre Depotbank-Services Open Wealth APIs zur Verfügung. Seither haben sich die OpenWealth API Standards entgegen allen Bedenken, die wir gehegt haben, sehr gut entwickelt.

Fazit

Gemäss meinem obigen Erfahrungsbericht kann die bisherige Open Banking Geschichte der SGKB in fünf Etappen aufgeteilt werden, siehe auch Abbildung 1:

- Erste Open Banking-Gehversuche

- Generelles Bekenntnis zu Open Banking

- Suche geeigneter Use Cases

- Definieren des Business Case

- Realisierung

Rückblickend haben wir vor allem viel Zeit und Energie für Meinungsbildung und Entschlussfassung aufgewendet. Die anschliessenden Umsetzungsarbeiten haben einen deutlich geringeren Zeitrahmen in Anspruch genommen. Für den ganzen Meinungsbildungsprozess entscheidend waren nach meiner Meinung zwei Punkte: Erstens das frühzeitige, generelle Bekenntnis zu Open Banking, und zwar unabhängig von einem Business Case. Dafür wichtig waren sicherlich die positive Resonanz aus dem Markt zur Anbindung von Online-Buchhaltungssystemen sowie eine erste Abschätzung der technischen Implikationen. Der zweite wichtige Punkt aus meiner Sicht war die Zweiteilung des Business Case, bei der die Aufwendungen für die Basisinfrastruktur von jenen für den Business Case getrennt wurden. Das generelle Bekenntnis zu Open Banking hat dann dazu beigetragen, die Aufwendungen in die Basisinfrastruktur als Cost-of-Doing-Business anzusehen.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch). Sind Sie an weiterführenden Ausführungen zu den Themen Open Banking und API Management interessiert? Dann melden Sie sich für die Konferenz Innovationen im Banking vom 12. Mai (Konferenz Innovationen im Banking | Hochschule Luzern (hslu.ch)) oder das IFZ Bank-IT Forum «API Management» vom 15. Juni an (Anmeldung | Hochschule Luzern (hslu.ch)).

[1] Die Vorteile von OpenWealth, die bei der SGKB zum Umsetzungsentscheid geführt haben, sind im Detail im Blog-Beitrag von A. Dietrich (12. Okt. 2020) beschrieben, verfügbar unter Open Banking im Wealth Management – eine kritische Würdigung der OpenWealth API Initiative | IFZ Retail Banking Blog (hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. April 2022

Contact Center, Chatbot und Co: Wie PostFinance Kundenanfragen lenkt

Von Prof. Dr. Andreas Dietrich

Der Selbstbedienungsgrad von Bank-Kundinnen und Kunden hat sich in den vergangenen Jahren stark erhöht. Hat sich aber auch die Anzahl der Anfragen in den Contact Center erhöht? Was möchten Kundinnen und Kunden überhaupt wissen? Über welche Touchpoints gelangen sie ins Contact Center? Und: Wie «lenkt» man diese Kundinnen und Kunden aus Bankensicht? Mit diesen Fragestellungen und dem damit verbundenen Balanceakt zwischen «Kundenzufriedenheit durch rasche Problemlösungen», «Effizienz» (Kostensicht) und «Potenzialsicht» beschäftigt sich das Contact Center von PostFinance seit einiger Zeit. Im heutigen Blog zeige ich auf, wie sich das Kundenverhalten über die Zeit verändert hat, wie der Kanal-Mix gestern, heute und morgen ausgestaltet ist, und ob die Anstrengungen von PostFinance im Chat- und Voicebot-Bereich fruchten.

Das Online Banking und das Mobile Banking haben eine zentrale Bedeutung für die Schweizer Banken. Wie eine gemeinsam vom IFZ und ti&m im Sommer 2019 bei 1’000 Schweizerinnen und Schweizern durchgeführte Umfrage zeigt, nutzen 89 Prozent aller befragten Teilnehmenden das E-Banking. 66 Prozent der E-Banking Nutzer schaut sich dabei mindestens wöchentlich ihren Kontostand an. Insgesamt nutzen in der Zwischenzeit zudem bereits 54 Prozent der befragten Personen (auch) das Smartphone oder das Tablet als Zugangsmöglichkeit zur Bank.

Durch diese und andere ähnliche Entwicklungen hat sich der Selbstbedienungsgrad von Kundinnen und Kunden stark erhöht. Dies führt aber zu teilweise neuen Herausforderungen. Kundinnen und Kunden von Banken sollen nämlich möglichst schnell die richtige Antwort auf ihre Frage(n) erhalten – und dies am Besten so, dass die Kundschaft zufrieden ist, aus Bankensicht möglichst tiefe Kosten generiert wurden und Mehrwerte für wichtige Kontakte geschaffen werden können.

Wie oft und was fragen Kunden bei einem Contact Center an?

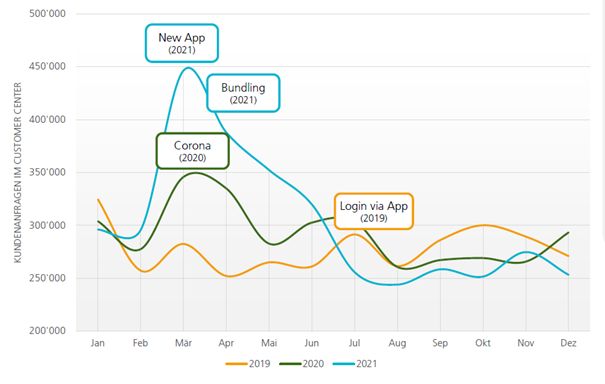

Eine grosse Herausforderung für Contact Center sind immer die Projekt-, Release-, oder Pricing-bezogenen Ausschläge von Anfragen (vgl. Abbildung 1). So war bei PostFinance im Jahresverlauf 2021 trotz verschiedener Massnahmen, die Anzahl der Anfragen zu reduzieren, vor allem in der ersten Jahreshälfte ein Rekordvolumen an Anfragen zu verzeichnen. Die beiden wichtigsten Gründe für diese vielen Anfragen waren die Lancierung der neuen App und die Einführung von neuen Bankpaketen.

Andererseits wird im zweiten Halbjahr ersichtlich, dass das «ordentliche» Volumen durch Lenkung und Automatisierung reduziert werden konnte und die Gesamtanfragen rund zehn Prozent unter den Anfragen der beiden Vorjahre liegt.

Aber was möchten die Kundinnen und Kunden überhaupt wissen? Als erstes zeigen die Daten von PostFinance, dass sich rund ein Drittel der Anfragen um das Thema «Digital» dreht (Mutationen, Eröffnung, eBill, PostFinance App, etc.). Rund 25 Prozent der Anfragen sind zum Thema «Konto». 14 Prozent der Anliegen sind zum Thema «Karten/Zahlen».

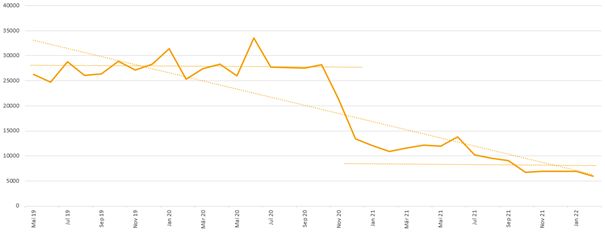

Die Anzahl der Anfragen sind in den meisten Geschäftsfällen über die Zeit stabil. Durch verschiedene Massnahmen im Bereich der Automatisierung (Einsatz von Bots) und der Bankpakete (Digital als Standard sowie durch Preislenkung) hat sich aber beispielsweise insbesondere das Volumen bei Bewegungsauskünften (Saldoauskunft) deutlich reduziert. Abbildung 2 zeigt auf, dass sich die Saldo-Auskunftsanfragen durch diese Massnahmen in den vergangenen drei Jahren um gut 75 Prozent reduziert haben. Nur noch 7 Prozent der Anfragen von Kundinnen und Kunden beziehen sich heute auf die Saldoauskunft. In diesem Bereich wurden die Kundinnen und Kunden von PostFinance also erfolgreich auf Self-Service-Kanäle gelenkt.

Der Grund für die nach wie vor hohen Anfragen im Bereich «Konto» (trotz rückläufiger Saldoauskunftsanfragen) liegt in den oben schon erwähnten Anpassungen der Bankpakete (bzw. des Pricings), welche zu erhöhten Anrufvolumen in den Bereichen «Konto-Mutationen» und «Auskunft Vertrag» führten.

In Bezug auf die eingehenden Kundenanfragen sieht man, dass 2021 gut 77 Prozent der Kundinnen und Kunden einen Anruf tätigt. In Bezug auf den Tagesverlauf gibt es typischerweise Peaks am Morgen zwischen 9.30 und 11.30 Uhr und am Nachmittag zwischen 14 und 17 Uhr.

Anfragen Anteil ausserhalb der Öffnungszeiten

Trotz langen Öffnungszeiten im Contact Center hatte die PostFinance während mehreren Jahren 5’000 bis 9’000 Anrufe ausserhalb der Öffnungszeiten. Gründe dafür waren in der Vergangenheit vor allem Systemausfälle bei der Einführung des neuen Kernbanken-Systems.

PostFinance hat versucht, durch «Callflow-Anpassungen» gewisse Anfragen umzuleiten und verschiedene Anliegen auch auf den Chatbot zu lenken. Seit 2020 scheint das sehr gut zu funktionieren. So wurden beispielsweise zwischen Juni 2021 und Februar 2022 durchschnittlich nur noch rund 1’000 Anrufe ausserhalb der Öffnungszeiten registriert.

Und gemäss Aussagen von PostFinance sollte das verbleibende Anrufvolumen ausserhalb der Öffnungszeiten zu 98 Prozent automatisiert werden können. Insbesondere die beiden folgenden Fälle sollen angepasst werden:

- 40 Prozent der Anfragen ausserhalb der Öffnungszeiten beziehen sich auf Sperrungen von PostFinance Karten. Über einen Voicebot soll künftig dieses Kundenproblem automatisiert werden können. Die entsprechende Lösung wird möglicherweise noch in diesem Jahr lanciert.

- Die Passwortzurücksetzung soll ab 2023 durch die Kunden direkt im Browser selbständig erfolgen können. Ein Anruf ist nicht mehr erforderlich.

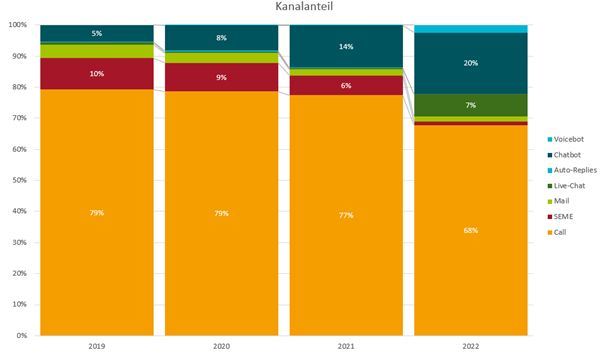

Entwicklung Kanalmix: Chatbot und Voicebot gewinnen an Bedeutung

In der Schweiz gilt PostFinance als Vorreiter für Chatbots in der Bankenwelt. Vor über vier Jahren hat das Finanzinstitut ihren ersten textbasierten Chatbot auf der Webseite lanciert. Seither wurde der Bot stetig weiterentwickelt und hat auch eine deutlich höhere Bedeutung erlangt. Der Chatbot kann einerseits gewisse Kundenanliegen direkt beantworten. Andererseits leitet er gewisse komplexe Anliegen an einen verfügbaren Mitarbeitenden im Contact Center weiter. Die aufgenommenen Kundeninformationen sowie der Chatverlauf werden dabei ebenfalls übermittelt.

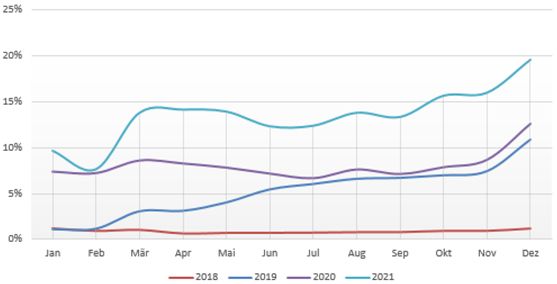

Der Anteil der Anfragen im Customer Center, welche über den Chatbot laufen, betrug im Dezember 2021 erstmalig 20 Prozent (vgl. Abbildung 3). Im vergangenen Jahr wurden entsprechend über eine halbe Million Anfragen über einen Chatbot abgewickelt. Die Anfragenmenge ist damit auf diesem Kanal im Vergleich zum Vorjahr um 84 Prozent gestiegen und stellt damit das höchste Wachstum im Vergleich zu allen anderen Contact Center Kanälen dar (Calls: +8%; Live-Chat: +3%; Mail: -32%).

Einen Einfluss auf die erhöhte Relevanz des Chatbots hatte einerseits die Spracherweiterung auf Italienisch und Englisch. Andererseits ist der Chatbot-Anteil durch die Integration in die App im Dezember 2021 nochmals deutlich gestiegen. Wichtigste Anwendungsfälle sind dabei die Kündigung des Kontos, die Anleitung zum Login ins E-Finance oder das Bestellen von Kontodokumenten.

Im Laufe der Jahre hat PostFinance festgestellt, dass sie mit dem klassischen textbasierten Chatbot zwar die Zahl der Anrufe im Contact Center etwas reduzieren können. Es blieben aber noch eine Vielzahl von Kundinnen und Kunden, die nicht mit einem Chatbot schreiben möchten. Das Finanzinstitut ging daraufhin einen Schritt weiter und hat ihren ersten Voicebot entwickelt. Damit der neue digitale Kollege dem Contact Center auch wirklich Arbeit abnehmen kann, soll er künftig nicht nur Auskunft geben, sondern sogar vereinzelte Prozesse auslösen. Kunden können so beispielsweise Kontoauszüge und Zins- und Saldoausweise vollautomatisch via Voicebot nachbestellen (vgl. auch diesen Blog-Artikel). Der Zielwert des Anteils der Voicebots ist trotz dieser beschränkten Einsatzgebiete in Bezug auf alle Anfragen bei rund 2 bis 3 Prozent (vgl. Abbildung 4).

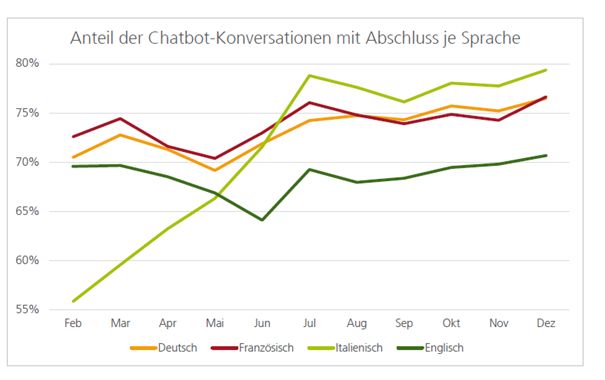

Wie hoch ist die Abschlussrate des Chatbots?

Ein zentrales Ziel eines Chatbots ist es, den Kundenservice zu entlasten und dadurch Kosten zu sparen und dem Kunden einen Service rund um die Uhr und ohne Wartezeiten anzubieten. Die «Abschlussrate» (Chatbot Completion Quote) misst, wieviele Anliegen direkt durch den Chatbot erledigt werden können. Natürlich sollte immer die Möglichkeit bestehen, dass die Kundinnen und Kunden an einen Mitarbeitenden weitergeleitet werden. Im Idealfall kann der Bot die Kundenanfragen jedoch alleine bearbeiten. Die Abschlussrate wird stark durch das Kundenverhalten respektive die Kundenakzeptanz und die Fähigkeit auf Seiten des Bots, das Kundenanliegen zu erkennen beeinflusst. Abbrüche während der Konversation wirken sich negativ auf die Completion Quote aus.

Der Anteil der Anfragen im Customer Center, welche über den Chatbot reingekommen sind, betrug wie oben schon erwähnt bei PostFinance im Dezember 20 Prozent (vgl. Abbildung 3).

Die Abschlussrate betrug dabei – abhängig von der Sprache – zwischen 70 Prozent (englisch) und fast 80 Prozent (italienisch). Die italienischsprachigen Chats wiesen zum Go-Live dieses Sprachangebots im Februar noch eine sehr niedrige Abschlussquote auf. Durch verschiedene Anpassungen aufgrund der gesammelten Erfahrungen konnte diese Kennzahl für die italienischsprachigen Chats aber massgeblich verbessert werden (vgl. Abbildung 5).

Fazit

Der steigende Selbstbedienungsgrad wirkt sich zwar grundsätzlich positiv auf die Kostenseite der Banken aus. Einerseits erfordert dies aber erhebliche Investitionen in Technologien und die entsprechenden Projekte. Andererseits führt ein höherer Selbstbedienungsgrad auch oftmals zu zusätzlichen Kundenanliegen und dadurch zu mehr Anrufen in Contact Center. In Bezug auf die Öffnungszeiten der Contact Center bewegt sich im Schweizer Banking aber seit Jahren praktisch nichts.

Ein Widerspruch? Aus Bankensicht ist zentral, dass der Balanceakt zwischen «Kundenzufriedenheit» (rasche Problemlösung durch ständige Verfügbarkeit), «Effizienz» (Kostenreduktion) und «Potenzialeinschätzung» für Mehrwertkontakte mit Kundinnen und Kunden mit komplexeren Anliegen möglichst gut gelingt. Wie man diesem Zielkonflikt begegnen kann, zeigt PostFinance. Vor allem dank zusätzlicher Automatisierung und neuen Self-Service-Angeboten sollen Kundinnen und Kunden besser gelenkt werden. Derzeit steht PostFinance ihren Kunden für gewisse Anliegen noch immer an sieben Tagen pro Woche 24 Stunden zur Verfügung. In der Nacht (20.00 Uhr bis 08.00 Uhr) und am Sonntag bearbeitet das Finanzinstitut aber «nur» die aus Kundensicht dringendsten Use-Cases wie Kartensperrung und das Zurücksetzen von Passwörtern im Online-Banking. Gerade für diese Anwendungsbereiche plant PostFinance aber automatisierte Alternativen zu finden (z.B. Kartensperrung über Voicebot), damit die Kundenbetreuer:innen «nur» noch zwischen 8 Uhr und 20 Uhr verfügbar sein müssen. Interessant sind auch die bisher vielversprechenden Einsätze von Chatbots und Voicebots. Die Abschlussquote des Chatbots ist mit knapp 80 Prozent auf einem schon ziemlich guten Niveau.

PS: Für die Konferenz „Innovationen im Banking“ vom Nachmittag des 12. Mai hat es nur noch 4 freie Plätze. Baldiges Anmelden lohnt sich. Hier finden Sie Informationen zum Programm und hier die Anmeldemöglichkeit.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. April 2022

Erreichbarkeit von Banken-Hotlines: Eine Untersuchung bei 56 Schweizer Banken

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

In den vergangenen Jahren haben wir auf diesem Blog mehrmals die eher tiefen Verfügbarkeiten von Online Banking Helpdesks der Banken diskutiert. Nach einer zweijährigen Pause haben wir die Erreichbarkeiten wieder neu untersucht. Im heutigen Blog zeigen wir auf, welche Banken am längsten erreichbar sind und welche Banken ihre Verfügbarkeitszeiten gegenüber der letzten Untersuchung reduziert haben.

Das Online Banking und das Mobile Banking haben eine zentrale Bedeutung für die Schweizer Banken. 89 Prozent der Schweizerinnen und Schweizern benutzen gemäss einer von uns am IFZ gemeinsam mit ti&m durchgeführten Studie das E-Banking (Stand 2019). Zwei Drittel der Personen schauen sich den Kontostand wöchentlich an. Durch die Pandemie hat die Bedeutung von digitalen Kanälen noch weiter zugenommen. Im Mai 2020 haben wir im Blog aufgezeigt, dass infolge des Lockdowns die Anzahl Anrufe deutlich zugenommen hatten.

Wie sieht die Erreichbarkeit der Help Desks von Banken im Jahr 2022 aus?

Vorgehen

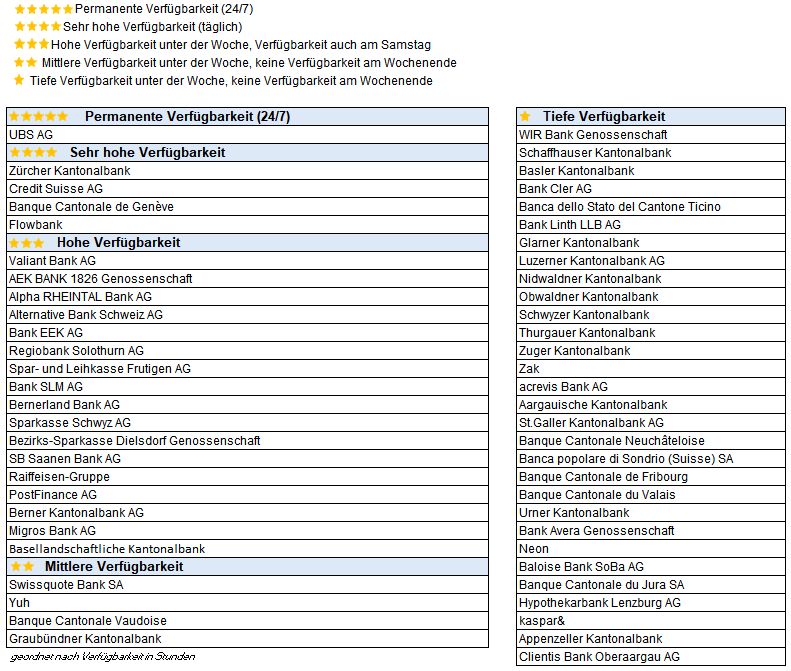

Wie in den vorgängigen Untersuchungen haben wir auch dieses Mal wieder die 50 grössten Banken im Schweizer Retailgeschäft untersucht. Dazu haben wir die Digitalbanken Flowbank, Neon, kaspar&, Yapeal, Yuh, Zak sowie Swissquote in den Analysen ergänzt. Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Die entsprechenden Daten zu den Verfügbarkeiten der Helpdesks haben wir im Februar 2022 erhoben. Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit mit einem bis fünf Sternen bewertet:

- Permanente Verfügbarkeit (5 Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag (4 Sterne)

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag (3 Sterne)

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (2 Sterne)

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (1 Stern)

Verfügbarkeit der Banken

Die UBS ist die einzige Bank, die an sieben Tagen, während 24 Stunden erreichbar ist. Diese maximale Erreichbarkeit hatte die Bank bereits bei unserer ersten Erhebung im Jahr 2014. Die Zürcher Kantonalbank, die Credit Suisse sowie die Banque Cantonale de Genève haben ebenfalls eine sehr hohe Verfügbarkeit. Sie sind an sieben Tagen der Woche erreichbar, jedoch nicht rund um die Uhr. Mit der Flowbank haben wir auch eine Digitalbank in der 4-Sterne-Kategorie eingeordnet. Sie ist an insgesamt 120 Stunden pro Woche erreichbar, was dem zweithöchsten Stundenwert entspricht. Jedoch ist die Hotline nur von Sonntagabend um 22.00 Uhr bis Freitagabend um 22.00 Uhr erreichbar.

17 Banken haben eine hohe Verfügbarkeit unter der Woche und sind zusätzlich am Samstag erreichbar.

Vier Banken sind zwar ausschliesslich an Werktagen erreichbar, jedoch mit stark ausgedehnten Öffnungszeiten. Darunter sind auch Swissquote und Yuh. Die Digitalbank Yuh entstammt einer Zusammenarbeit von PostFinance und Swissquote. Die Erreichbarkeit von Yuh ist dabei identisch mit jener von Swissquote.

30 Banken haben eine tiefe Verfügbarkeit und sind somit nur zu «Bürozeiten» erreichbar.

Mit Blick auf die Digitalbanken ergibt sich ein gemischtes Bild. Währenddessen die Flowbank sowie Yuh auch an Randzeiten erreichbar sind, verfügen Zak, Neon und kaspar& lediglich über eine Hotline zu «Bürozeiten». Yapeal bietet telefonischen Support lediglich für Kartensperrungen sowie Verlust des Mobiltelefons an und ist nicht in der Liste aufgeführt.

Gegenüber unserer letzten Erhebung im Jahr 2020 haben nur zwei Banken ihre Verfügbarkeit erhöht. Die Banque Cantonale de Genève bietet gegenüber der letzten Erhebung ihren telefonischen Support nun auch am Sonntag an. Die Bank Avera schliesst ihre Hotline eine halbe Stunde später als noch im Jahr 2020. Auf der anderen Seite haben vier Banken ihre telefonische Verfügbarkeit gesenkt. So können die Kunden der Basler Kantonalbank die Hotline neu nur noch wochentags erreichen. Die Bank Cler schliesst den telefonischen Support zwei Stunden früher und die Migros Bank eine Stunde früher (und hat am Wochenende etwas reduziert).

Etwas speziell ist die Situation bei PostFinance: Derzeit steht PostFinance ihren Kunden für gewisse Anliegen noch immer an sieben Tagen pro Woche 24 Stunden zur Verfügung. In der Nacht (20.00 Uhr bis 08.00 Uhr) und am Sonntag bearbeitet das Finanzinstitut aber «nur» die aus Kundensicht dringendsten Use-Cases wie Kartensperrung und das Zurücksetzen von Passwörtern im Online-Banking. Diese «Notfallsituation» haben wir bei der Erreichbarkeit von PostFinance nicht berücksichtigt, was zu einem starken Rückgang der Erreichbarkeit führte (ansonsten hätte PostFinance auch 5 Sterne erhalten). In Abbildung 1 werden die Erreichbarkeiten in der einfachen Übersicht dargestellt. Detaillierte Angaben zu den Öffnungszeiten finden Sie hier. Innerhalb der einzelnen Kategorien haben wir die Banken nach Anzahl erreichbarer Stunden sortiert.

Fazit

Der steigende Selbstbedienungsgrad wirkt sich auf der Kostenseite für die Banken positiv aus. Ein höherer Selbstbedienungsgrad führt aber oftmals zu zusätzlichen Kundenanliegen und dadurch zu mehr Anrufen in Contact Center. In Bezug auf die Öffnungszeiten der Contact Center bewegt sich im Schweizer Banking aber seit Jahren praktisch nichts bzw. die Öffnungszeiten nehmen sogar leicht ab. Ist das ein Widerspruch? Aus Bankensicht ist zentral, dass der Balanceakt zwischen «Kundenzufriedenheit» (rasche Problemlösung durch ständige Verfügbarkeit), «Effizienz» (Kostenreduktion) und «Potenzialeinschätzung» für Mehrwertkontakte mit Kundinnen und Kunden mit komplexeren Anliegen möglichst gut gelingt. Daher stehen oftmals zusätzliche Automatisierungsbemühungen, zum Beispiel über Chat- und Voicebots, im Zentrum vieler Bemühungen. Wie man dies umsetzen kann und ob Kundinnen und Kunden solche Angebote auch nutzen, erfahren Sie im nächsten Blog. Dann schauen wir Nutzungsdaten und Strategie von PostFinance im Bereich Call Center genauer an.

Kommentare

2 Kommentare

Markus Dietrich

26. März 2024

Wann gibt es einen Update dieser Studie?

andreasdietrich

26. März 2024

Allenfalls im Sommer dieses Jahres. Es passiert hier einfach nicht so wahnsinnig viel...

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. April 2022

Sourcing der Kreditadministration als Kooperation von zwei Regionalbanken

Von Dr. Urs Blattmann

Die Regiobank Männedorf hat im Sinne einer strategischen Kooperation die Kreditadministration an die Bank Zimmerberg ausgelagert. Der Betrieb läuft seit rund anderthalb Jahren effizient, störungsfrei und kostengünstig.

Im Rahmen einer strategischen Analyse ist die Regiobank Männedorf, eine Bank mit 10 Mitarbeitenden und etwas mehr als CHF 400 Mio Bilanzsumme, zum Ergebnis gekommen, dass eine Differenzierung in der Kreditadministration nicht möglich ist, sondern dass diese über die Beratungsqualität erfolgen muss. Aufgrund eines langjährigen persönlichen Kontakts und der so entstandenen Vertrauensbasis hat der Bankleiter André Häberling bei seinem Pendant von der Bank Zimmerberg, Oliver Jaussi, den idealen Kooperationspartner gefunden. Die beiden Banker haben rasch festgestellt, dass sie beide über dieselbe Kreditadministration verfügen, dieselben Geschäfte abwickeln und auch dieselbe Software einsetzen.

So haben sie in der Folge eine in der Schweizer Bankenwelt wohl einzigartige Kooperation begründet, bei der die Bank Zimmerberg die Kreditadministration für die Regiobank Männedorf übernimmt, und zwar nota bene zu Selbstkosten. Ziel ist es nicht, zu Lasten der kleineren Bank Gewinne zu erzielen, sondern so zusammenzuarbeiten, dass beide die Herausforderungen der Zukunft besser meistern können.

Vorteile für die auslagernde Bank

Dass bei einer solchen Konstellation die Bank, welche die Kreditadministration abgibt, Vorteile erlangt, liegt auf der Hand: Zum einen profitiert sie vom grösseren Volumen der Partnerbank, zum andern muss sie nicht Personalreserven vorhalten oder teure Stellvertretungslösungen umsetzen. Mit einem einfachen E-Mail werden die Operations-Mitarbeitenden des Kooperationspartners darüber informiert, dass ein neues Kreditgeschäft abzuwickeln ist, worauf sich diese Mitarbeitenden ins System der Regiobank Männedorf einloggen und dort die Bearbeitung vornehmen. Diese Bearbeitung umfasst die Aufgaben, die vorher von Mid Office und Operations erledigt wurden, d.h. die vollständige Erfassung der notwendigen Daten des Kreditgeschäftes sowie die Ablage der erforderlichen Dokumente. Das so vollständig aufbereitete Geschäft steht nun bereit, so dass bei der Bank in Männedorf der Kreditentscheid und der Druck der Vertragsunterlagen erfolgen können.

Vorteile für den Anbieter der Kreditadministration

Für Oliver Jaussi, CEO der Bank Zimmerberg, rechnet sich der Case, auch wenn er seine Leistungen zu Selbstkosten anbietet und damit keinen Gewinnbeitrag erwirtschaftet: «Mit der eingegangenen Kooperation können wir längerfristig die Mitarbeitenden auslasten, die wir mit der Einführung der neuen Kreditsoftware möglicherweise hätten abbauen oder ihnen neue Aufgaben zuteilen müssen, um die entsprechenden Kosteneinsparungen zu realisieren. Zudem profitieren auch wir vom zusätzlichen Volumen und können so die Gewaltentrennung und die Stellvertretung viel einfacher umsetzen.» Als weiteren Vorteil sieht er die Möglichkeit, dass er gegebenenfalls andere Leistungen zu Selbstkosten an seinen Kooperationspartner auslagern kann.

Erfolgsvoraussetzungen und Einsparpotenzial

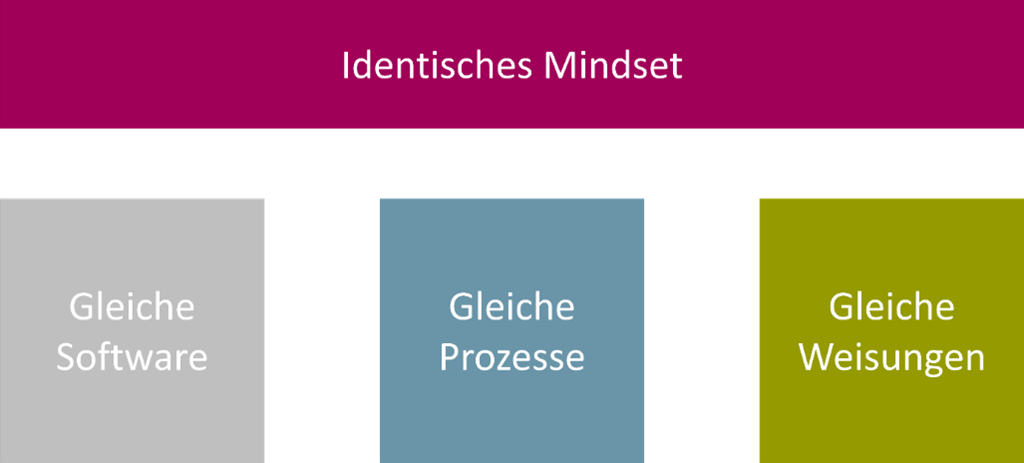

Die Bankleiter der beiden Kooperationspartner stimmen darin überein, dass für den Erfolg einer solchen Kooperation folgende Voraussetzungen zwingend gegeben sein müssen:

Die wohl wichtigste Voraussetzung ist, in beiden Instituten und auf allen Ebenen denselben Mindset zu haben. Unzählige Kooperationsvorhaben sind daran gescheitert, dass zwar auf der obersten Führungsebene Einigkeit darüber herrschte, dass die Synergien zu nutzen sind, auf den nachgelagerten Fachebenen aber dann jede Bank ihre eigenen Lösungen durchdrücken wollte, so dass am Ende keine Synergien realisiert werden konnten. Gleicher Mindset bedeutet deshalb, dass nicht nur die Chefs ihr «Ego» zu Gunsten einer echten Win-Win-Situation hintanstellen müssen, sondern auch sämtliche Fachverantwortlichen. Denn ohne diese Bereitschaft wird es nicht möglich sein, eine Lösung zu realisieren, welche auf dem gleichen technischen System basiert, welche in denselben Prozessen abläuft und der dieselben Weisungen zu Grunde liegen.

Mit diesem Höchstmass an Harmonisierung haben es die beiden Banken geschafft, ihre Kosten gemäss eigenen Angaben gegenüber Marktpreisen für die Kreditverarbeitung, wie sie etwa von spezialisierten Anbietern verlangt werden, um mehr als 50 Prozent zu senken. Dies zeigt, welches enorme Einsparpotenzial Banken noch brachliegen lassen, nur weil sie nicht über den eigenen Schatten springen und akzeptieren können, dass die Abwicklung eines Hypothekargeschäftes gemäss den Vorgaben eines anderen Institutes genau so gut erledigt werden kann.

Eigene Einschätzung und Fazit

Den beiden Banken ist es offensichtlich gelungen, eine echte Kooperation zu begründen. Während die Theorie schon seit Jahrzenten davon spricht, dass mit Kooperationen grosse Einsparpotenziale realisiert werden können, stellen Praktiker immer wieder fest, dass nur minimale oder gar keine Einsparungen resultieren. Dies ist aber nur deshalb so, weil es die Kooperationspartner in den allermeisten Fällen nicht verstehen, Systeme, Prozesse und Weisungen derart zu harmonisieren, dass sie faktisch identisch sind. Somit scheitern Kooperationen im Grunde an der Schwäche der Führung: Dem Management gelingt es weder ihre Mitarbeitenden auf das gemeinsame Ziel einzuschwören noch zu verhindern, dass die eigenen Vorstellungen der zukünftigen Lösung über die Harmonisierung von Weisungen, Prozessen und Systemen gestellt werden.

Die Regiobank Männedorf und die Bank Zimmerberg zeigen mit ihrer Partnerschaft auf Augenhöhe einen strategischen Weg in die Zukunft auf, welcher insbesondere kleineren Instituten im Rahmen der Digitalisierung neue Chancen eröffnet. Denn die Zielsetzungen der beiden Institute gehen über die gemeinsame Kreditabwicklung hinaus: Letztlich wollen die beiden CEO’s ihre Bank fit für die Zukunft, die Digitalisierung und neue Geschäftsmodelle machen. Da bleibt keine Zeit lange zu diskutieren, ob effiziente Prozesse nun so oder anders ablaufen sollen oder ob die Kreditweisungen noch etwas schöner formuliert werden könnten. Kundinnen und Kunden habe davon keinen Mehrwert.

PS: Anlässlich der IFZ Sourcing Konferenz vom 24. August 2022 werden die beiden Banken das Projekt im Detail vorstellen und auch für Fragen zur Verfügung stehen. Infos und Anmeldung hier.

PPS: Am Nachmittag des 12. Mai findet die Konferenz «Innovationen im Banking» in Rotkreuz statt. Wir werden unter anderem eine Studie zum Thema «Open Banking» vorstellen, uns mit dem Goldhandel über das Smartphone beschäftigen (UBS) und die Geschäftsmodelle von neuen Smartphone Banken wie Flowbank oder kaspar& besser kennenlernen. Dazu werde ich wieder das Ranking veröffentlichen, welche Schweizer Bank im Bereich Retail Banking (Privatkundengeschäft) am digitalsten ist. Eine Anmeldung lohnt sich ?

Kommentare

1 Kommentare

Rückblick auf die IFZ Sourcing Konferenz 2022 - IFZ Retail Banking Blog

5. September 2022

[…] Die Regiobank Männedorf hat im Sinne einer strategischen Kooperation die Kreditadministration an die Bank Zimmerberg ausgelagert. Der Betrieb läuft seit rund zwei Jahren effizient, störungsfrei und kostengünstig. Die beiden Referenten berichteten über die Vor- und Nachteile beider Banken und die Voraussetzungen für diese beispiellose Kooperation in der schweizerischen Bankenlandschaft. Auf diese Kooperation wurde schon in einem früheren Blogbeitrag eingegangen, siehe hier. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. April 2022

Wird die Zukunft von Bankdienstleistungen auf dem Metaverse beruhen?

Von Prof. Dr. Andreas Dietrich

Das Metaverse ist in aller Munde. Und das zurecht. Schliesslich denkt man mit dem Metaverse über das «neue Internet» nach. Bereits heute gibt es interessante Fragestellungen zum Thema. Warum kauft beispielsweise jemand ein virtuelles Grundstück für 500’000 Dollar? Welche bedeutenden Technologieunternehmen sind heute aktiv dabei – und warum? Und vor allem (für diesen Blog relevant): Was bedeuten diese Entwicklungen für Banken? Warum hat JP Morgen eine virtuelle Filiale im Metaverse eröffnet? Welche anderen Banken sind heute schon aktiv im Metaverse? Im heutigen Blog versuche ich diese Fragen zu beantworten und das Thema Metaverse auch im Kontext von Schweizer Retailbanken zu beleuchten.

In den letzten Monaten ist ein richtiggehender Hype um das Thema «Metaverse» entstanden. So hat Microsoft das Metaverse als Mitgrund für die Übernahme des Spieleentwicklers Activision Blizzard für USD 68.7 Milliarden angegeben. Mark Zuckerberg setzt ebenfalls auf das Metaverse und hat sogar sein Konzern «Facebook» in Meta umbenannt, um die Ambitionen und die Vision des Unternehmens zu unterstreichen. Und Google und Apple arbeiten schon seit einigen Jahren an Technologien für das Metaverse. Warum ist das Thema so präsent? Und was ist das Metaverse überhaupt?

Was ist das Metaverse?

Der Begriff Metaverse ist an sich nicht klar definiert. Es gibt auch nicht DAS Metaverse. Vielmehr ist Metaverse ein Begriff für ein Ökosystem auf einer virtuellen Plattform, auf welcher sich Menschen treffen, miteinander kollaborieren und auch digitale Waren und Dienstleistungen wirtschaftlich handeln können. Ein Metaverse ist zwar virtuell, hat aber teilweise fliessende Übergänge in die physische Welt.

Oder anders erklärt: Das Metaverse ist eine andere Art ins Internet zu gehen. Indem man sich als Figur («Avatar») durch virtuelle Welten bewegt und mit anderen Personen (oder Unternehmen) interagiert, wird das Internet «dreidimensionaler». Es hat aber einen klaren Bezug zur realen Welt. Gerade in der Gaming-Industrie sieht man schon erste solche Entwicklungen.

Das Metaverse ist eigentlich eine logische Weiterentwicklung des Webs. Während im Web 1.0 vor allem statische Websites existiert haben, die man besuchen konnte, wurde das Web 2.0 «sozialer». Auch Nicht-Experten können im Web 2.0 Inhalte generieren und vielen Menschen einfach und unkompliziert zur Verfügung stellen (Stichwort «Social Media»). Metaverse könnte das Web in eine virtuelle Welt weiterentwickeln. Dabei dürfte die Blockchain-Technologie oder der Einsatz von Non-Fungible Tokens (NFT) an Bedeutung gewinnen.

Wie relevant Metaverses in zehn Jahren sein werden, ist ungewiss. Das Metaverse könnte aber die Rolle des Internets neu definieren und verspricht dadurch auch neue Einnahmemöglichkeiten. Gemäss Goldman Sachs liegt das langfristige Umsatz-Potenzial von Metaverse zwischen 2.6 bis 12.5 Billionen USD.

Was der Rapper Snoop Dogg mit dem Metaverse zu tun

Die neuen Geschäfts-Möglichkeiten des Metaverses hat auch der Rapper Snoop Dogg entdeckt. Mit dem Snoopverse kreiert er derzeit seine eigene virtuelle Welt. Offiziell macht er dies, um auf neuen Wegen mit den Fans in Kontakt treten zu können. Dahinter steckt aber vor allem auch eine interessante Geschäfts-Idee. Angeboten werden unter anderem exklusive Partys und Konzerte. So gibt es beispielsweise 1’000 private Pässe für jeweils etwa USD 5’700 Dollar, die Nutzer:innen kaufen können, um „in Snoop Doggs Lebensstil einzutauchen“. Mit diesen Pässen erhalten die Nutzer:innen Zugang zu einer privaten virtuellen Party und die Möglichkeiten, mit Snoop Dogg (zumindest virtuell) zu feiern und möglicherweise sogar mit ihm zu sprechen.

Ein Video zu dieser etwas speziellen Welt finden Sie auf Twitter hier.

Auch wenn das auf den ersten Blick vielleicht erstaunt: Das Modell scheint zu funktionieren. Neben ausverkauften Partys begann Anfang Dezember 2021 auch ein Verkauf von Ländereien in der virtuellen Welt von Snoop Dogg. Nach wenigen Tagen zahlte der NFT-Sammler “P-Ape” USD 450’000 (!!), um ein virtuelles Grundstück neben Doggs virtuellem Anwesen zu erwerben. Dadurch zieht der NFT-Sammler in die Nachbarschaft des bekannten Rappers – allerdings nur virtuell.

Was hat Snoop Dogg nun aber mit Banken zu tun? Nun: Es zeigt als erstes, dass der Verkauf von virtuellen Immobilien – so schwer vorstellbar dies für Otto Normalverbraucher ist – derzeit in die Höhe schiesst. Offenbar wurden 2021 rund 100’000 virtuelle Immobilien im Wert von USD 500 Millionen gekauft. Und wo es um Immobilien geht, kommen auch Banken ins Spiel.

Weshalb Metaverse für Banken spannend sein könnte

Für die klassische Finanzindustrie stellt sich mit den neuen Möglichkeiten rund um Metaverse die Frage, welche Chancen und Gefahren sich in Bezug auf Kundenschnittstelle, Touchpoints und Geschäftsmodell ergeben. Einige Gedanken und Ideen dazu:

- Wie oben aufgezeigt, erwerben Menschen auch im Metaverse Immobilien. Als erstes kann man sich vorstellen, dass gewisse Personen eine Hypothek aufnehmen für den Erwerb einer virtuellen Liegenschaft. Aus Bankensicht sind Metaverse-Kreditvergaben für Immobilien, die auf Spekulationen von steigenden Landpreisen beruhen, nicht interessant (auch wenn die Preise für Metaverse-Immobilien 2021 um 700% gestiegen sind). Spannender sind aber Kreditvergaben im Geiste von «gewerblichen» Immobilienkrediten für Personen oder Unternehmen, die im Metaverse Geld verdienen, also einen realen Cashflow aus der virtuellen Welt erzielen. Dieser Umsatz kann beispielsweise von Spielen oder Events im Metaverse kommen. Als zweites könnten Banken möglicherweise auch im Metaverse ähnliche Dienstleistungen wie in der physischen Welt anbieten (Mietverträge, Bewertungen von Immobilien und Geschäftsideen).

- Auch im Kauf/Verkauf von realen Immobilien könnte das Metaverse helfen. Ergänzt um Virtual- und Augmented-Reality-Elemente könnte die Hausbegehung eines Interessenten hybrid und in Echtzeit erfolgen (virtuelle Tour mit einem Immobilienmakler).

- Treffen in virtuellen Bankfilialen mit Kundinnen und Kunden können einerseits den Banken eine interessante Möglichkeit bieten, persönlichere und gefühlt «physischere» Treffen (anstelle von Telefonaten oder Videoberatungen) abzuhalten und die (digitalen) Beziehungen zu vertiefen. Als zweites sind möglicherweise gewisse sehr digital und NFT-affine Kundengruppen je länger je stärker im Metaverse zu finden. Für solche Kundinnen und Kunden können Kontaktmöglichkeiten im Metaverse durchaus relevant werden.

- Banken können die Rolle übernehmen, eine möglichst nahtlose Verbindung zwischen der physischen und der virtuellen Welt herzustellen und beispielsweise Anbieter von Spieleplattformen mit Banking-Produkten zu bedienen.

- Vorstellbar ist auch, dass auch Bank-Veranstaltungen im Metaverse stattfinden (ähnlich wie Partys oder Konzerte von Snoop Dogg).

Diese Banken sind heute schon im Metaverse

Es gibt heute schon einige Banken, welche in einem Metaverse zu finden sind und mit dem Thema experimentieren. Folgende Beispiele sind mir bekannt:

BNP Paribas

BNP Paribas hat bereits in mehreren Geschäftsbereichen der Bank, darunter Retail Banking, Immobilien und Versicherungen, verschiedene auf Virtual Reality basierende Dienstleistungen eingeführt. Vor kurzem hat die Bank eine VR-basierte App auf den Markt gebracht, die ihren Kundinnen und Kunden einen Vorgeschmack auf das Bankgeschäft von morgen geben soll und der Kundschaft die Möglichkeit bietet, VR-Techniken in ihre Bankgeschäfte einzubinden. Beispielsweise hat BNP Paribas Real Estate ein Tool entwickelt, die es Kaufinteressenten ermöglicht, sich in eine Wohnung oder in ein im Bau befindliches oder zum Verkauf stehendes Gebäude zu begeben und es in 3-D zu betrachten.

KB Kookmin Bank

Die KB Kookmin Bank ist eine der grössten Banken in Südkorea und mit dem KB Financial Town in der virtuellen Welt präsent. Kunden erhalten als Avatare Zugang zur Bank in einem Metaverse. Hier können zum Beispiel einfache Transaktionen an einem (virtuellen) Schalter abgewickelt werden. Möglich ist auch, dass die Kunden das Risiko-Rendite-Profil mithilfe eines Mitarbeiter-Avatars analysieren oder Finanzierungsportfolios erstellen lassen. Auch andere südkoreanische Banken versuchen, das Metaverse für den Unternehmenseinsatz zu erforschen. Beispielsweise plant die NH Nonghyup Financial Institution, eine Nachbildung der Insel Dokdo in einem Metaverse zu schaffen, in dem Gäste Videospiele spielen und Immobilien kaufen können.

JP Morgan

JPMorgan ist mit einer virtuellen Bankfiliale, der Onyx-Lounge, in das Metaversum eingestiegen. Wahnsinnig viel sieht man als Besucher:in der Lounge – ausser einem herumlaufenden Tiger (@Nils Hafner – bist Du das?) – noch nicht. Generell bieten virtuelle Filialen aber durchaus interessante Opportunitäten, wie man mit Kundinnen und Kunden in einer dreidimensionalen Welt in Kontakt kommen kann.

Fazit

Es dauerte rund 20 bis 30 Jahre, bis sich das Internet im Retail Banking in der Breite auch bei Kundinnen und Kunden durchsetzen konnte. Im Bereich des Mobile Bankings war die Durchdringung nach rund 10 Jahren gelungen. Wird das Metaverse wirklich das Web 3.0? Und wie lange braucht es, bis sich das Metaverse im Banking durchsetzen wird? Wie sehen Bankgeschäfte in einer virtuellen 3D-Welt aus?

Es sind spannende Fragen und faszinierende Perspektiven, die das Metaverse bietet. Entscheidend ist aber schlussendlich, wann die Technologie ausgereift ist, zu welchem Zeitpunkt die Kundinnen und Kunden auch in der Breite solche Möglichkeiten nutzen werden und wie Banken sich nicht nur in der regulierten realen Welt, sondern auch im Metaverse bewegen (können). Beim Metaverse geht es zudem nicht nur um die Technologie als vielmehr um die Fähigkeit, Netzwerke zu nutzen und zu aktivieren.

Es wird sich auch zeigen, ob virtuelle Bankfilialen (vgl. JP Morgan) wirklich der «richtige» Weg für Banken ist. Im derzeitigen Stadium können solche Initiativen zwar Lerneffekte und positive Markenwerte generieren. Die Metaverses sind derzeit aber noch ziemlich leer und die «Städte» befinden sich erst «im Bau». Auch der künftige Übergang von der mobilen Banking App zu einer virtuellen Filiale ist noch unklar. Für welche Anwendungsfälle bleibt der Kunde und die Kundin künftig in der zweidimensionalen Welt der Banking-App? Wann möchte er die Bankenvertreter:innen physisch treffen? Und wann und warum geht man (falls überhaupt) ins Metaverse? Und wird Banking im Metaverse nur „embedded“ sein?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. März 2022

Tinder im Banking: Eine Analyse der Matching-Plattform FinFinder.ch

Von Prof. Dr. Andreas Dietrich

Im Oktober 2021 wurde mit der Firma FinFinder.ch eine Matching-Plattform für Finanzberater:innen lanciert. Das Ziel dieser Plattform ist es, Kundinnen und Kunden bei der Suche und Auswahl von Finanzberater:innen zu unterstützen. Im heutigen Blog erläutere ich das Geschäftsmodell und zeige auf, welche Finanzberater:innen und welche Kund:innen das Angebot bislang nutzen.

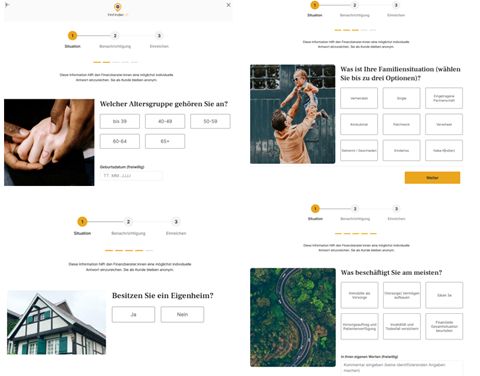

Im Internet finden sich in der Zwischenzeit für jegliche Art von Produkten und Dienstleistungen Vermittlungsplattformen. Im Bereich der Vorsorge- und Finanzberatung hat es eine solche Vermittlungsplattform aber lange Zeit nicht gegeben. Wie ich kürzlich in einem Blog-Beitrag geschrieben habe, beinhaltet seit Ende Januar 2022 das Modell von freeME der Glarner Kantonalbank eine solche «Matching-Funktion» im Rahmen von Freizügigkeitsleistungen. Das junge Startup FinFinder.ch setzt diesbezüglich an einem etwas anderen Ort an und fokussiert derzeit auf die Vorsorge- und Finanzplanung. Dank FinFinder.ch sollen gemäss der Idee der beiden Gründer erste Schritte in Richtung Finanzberatung ermöglicht und die «Einstiegshürde» für Beratungsdienstleistungen gesenkt werden. Derzeit ist die Plattform nur in der Deutschschweiz aktiv und als Webapplikation verfügbar (noch keine eigene App).

So funktioniert’s

Auf der Webseite FinFinder.ch müssen die Interessent:innen mit Klicks zuerst einige einfache Fragen zur allgemeinen Situation beantworten (siehe Abbildung 1).

Die Interessent:innen müssen keine exakten Zahlen angeben. Nichtsdestotrotz sollte sich aus Sicht der beiden Gründer mit diesen wenigen Fragen und mittels vorgeschlagener Ziele bereits ein Bild vom Kunden oder der Kundin ergeben.

Nach Beantwortung dieser Fragen (und auch möglicher Zusatzangaben wie dem Haushaltseinkommen, der Berufstätigkeit oder dem Vermögen der Säule 3a), können sich passende Finanzberater oder einer Finanzberaterin beim Interessenten bewerben. Auch Banken und Versicherungen können einzelne Personen auf FinFinder.ch «anbieten». Durch einen – derzeit noch eher einfach gehaltenen – Matching-Algorithmus schlägt die Plattform verschiedene Finanzberater:innen vor, die nicht nur fachlichen Anforderungen gerecht werden, sondern auch die passende Persönlichkeit und Lebenserfahrung mitbringen. Aus Sicht der Kund:innen ist es sicherlich positiv, dass sie ihren Berater selbst auswählen können und diesen nicht einfach zugeteilt erhalten. Interessant ist, dass die Plattform aktuell nur Finanzplanerinnen und -planer mit eidgenössischem Fachausweis oder einem höheren Abschluss akzeptiert (unabhängig davon, ob die Person selbständig ist oder bei einem Finanzinstitut arbeitet). In der Schweiz erfüllen derzeit nur wenige Finanzberaterinnen und -berater dieses Kriterium. Zudem haben Kundinnen und Kunden die Möglichkeit, ihre Kontakte auf FinFinder.ch zu bewerten. Diese Bewertungen sollen zu einem weiteren Auswahlkriterium für die Kundschaft werden.

Die Finanzberater:innen sehen zuerst nur den Vornamen und die Anfrage der Kundinnen und Kunden. Nachname und E-Mail-Adresse werden weder angezeigt noch weitergegeben. Der Kunde und die Kundin entscheiden allein, wen Sie kontaktieren möchten und mit wem sie ihre Kontaktdaten teilen. Interessant ist, dass die Finanzberater:innen als «Menschen» im Vordergrund stehen und weniger die dahinterstehende Banken respektive Firmen. Zentral ist auch, dass die Plattform selbst nur die Vorstellung und Verknüpfung macht (reine «Match Making Rolle»).

Preismodell

Das Preismodell ist sehr einfach gestaltet. Für Privatpersonen ist die Nutzung der Plattform kostenlos. Hingegen bezahlen Finanzberater:innen einen fixen Betrag, um bei FinFinder.ch teilnehmen zu können. Abhängig von der Grösse der Firma (oder einzelnen Beratenden) sind die Kosten zwischen CHF 49 und CHF 89 pro Monat. Die Plattform erhält keine Abschlussprovision und ist auch nicht am Erfolg der einzelnen Finanzberater:innen beteiligt.

Derzeit sind rund 100 Beraterinnen und Berater auf der Plattform und zahlen durchschnittlich rund CHF 70 pro Monat. Das Ziel von FinFinder.ch ist es, per Ende 2022 ca. 200 Finanzplaner:innen auf der Plattform zu haben. Gemäss meiner (einfachen) Schätzung wäre der Break-even (inkl. einer angemessenen Vergütung für die beiden Gründer) bei etwa 500 Beratenden auf der Plattform. Mit einem Fokus auf «nur» Finanzplanung ist dieses Ziel möglich, aber herausfordernd. Nimmt man zusätzliche Themen dazu (z.B. das Thema «Anlegen»), was von den Gründern angedacht ist, könnte das Modell aber auch schneller aufgehen.

Diese Berater:innen sind bislang auf FinFinder

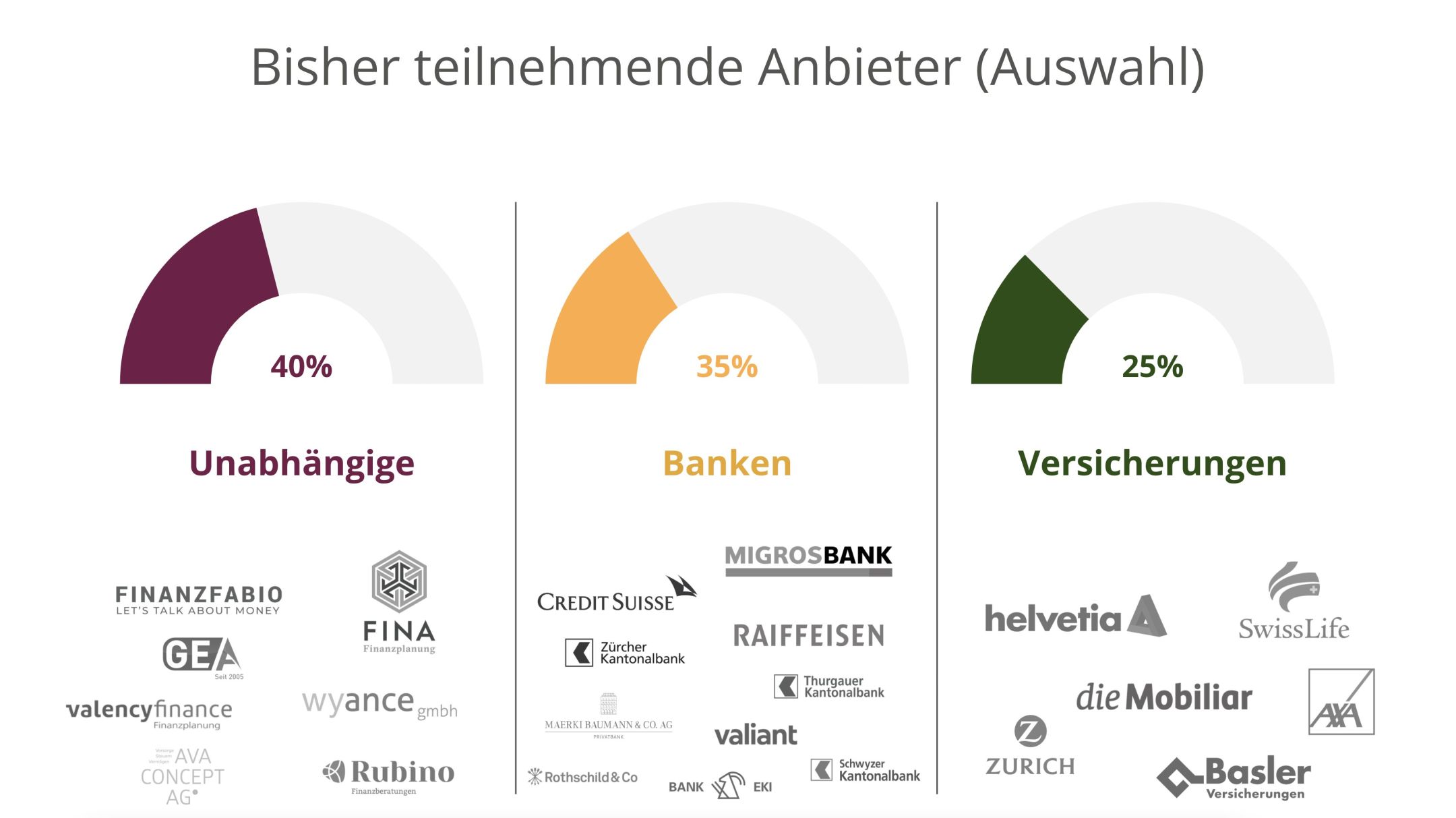

Die sich auf der Plattform befindlichen Vorsorgeberater:innen haben unterschiedliche Profile und arbeiten auch für unterschiedliche Unternehmen (vgl. Abbildung 1). Rund 41 Prozent der Berater:innen sind selbstständig. Es gibt aber auch verschiedene Banken (u.a. Migros Bank, Raiffeisen, Zürcher Kantonalbank, Credit Suisse) und grosse Versicherungskonzerne (u.a. Helvetia, Mobiliar, Swiss Life), welche die Plattform «ausprobieren» und einzelne Berater:innen auf die Plattform stellt. Das Angebot (gut CHF 800 pro Jahr) ist günstig und kann sich aus Sicht dieser Unternehmen lohnen. Gewinnt man dank FinFinder.ch einen bis zwei Neukunden im Jahr, hat sich die Investition schon ausbezahlt.

Die Beraterinnen und Berater, welche derzeit auf der Plattform sind, decken noch nicht alle Regionen gleich gut ab. In der Westschweiz, im Tessin, in Graubünden oder im Jura ist die regionale Abdeckung noch mangelhaft oder inexistent. Hingegen ist die «Berater-Abdeckung» in Zürich oder dem Kanton Aargau schon ziemlich gut.

Welche Kundinnen und Kunden nutzen bislang das Angebot?

Für diesen Blog-Artikel wurden mir auch erste Daten in Bezug auf die bisherige Kundenstruktur zur Verfügung gestellt.

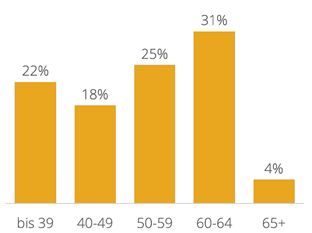

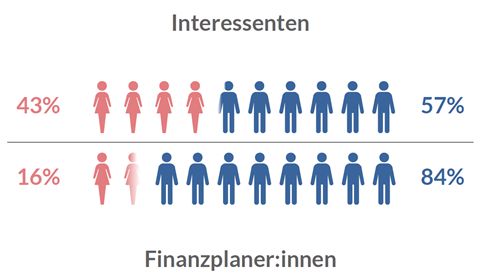

- Die Altersverteilung der bisherigen Kunden ist in Abbildung 3 ersichtlich. Es zeigt sich, dass immerhin 22 Prozent der Kundinnen und Kunden noch unter 40 Jahre alt sind. 40 Prozent der bisherigen FinFinder.ch Kundschaft ist jünger als 50 Jahre.

- 45 Prozent der Kundinnen und Kunden besitzen ein Eigenheim, 55 Prozent sind Mieter.

- Eine kurze Vorstellung der Beraterinnen und Berater via Video scheint wichtig zu sein für die Kundschaft. Zwar setzen bislang «nur» 35 Prozent der Finanzberatenden eine Video-Bewerbung ein. Alle bisherigen Vermittlungen kamen aber für Berater:innen mit Video-Bewerbungen zustande.

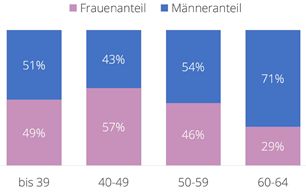

- Das Geschlechterverhältnis ist erstaunlich ausgeglichen. Von vielen anderen Innovationen im Finanzbereich wissen wir, dass vor allem Männer zu den ersten Nutzern gehören. Bei FinFinder.ch hingegen stammen bislang immerhin 43 Prozent der Anfragen von Frauen. Die Verteilung nach Geschlecht und Alter findet sich in Abbildung 4.

- Vergleich man die Geschlechter der Interessenten mit dem «Angebot» an Beraterinnen und Beratern, ergibt sich das Bild gemäss Abbildung 5. Den 43 Prozent Interessentinnen stehen derzeit nur 16 Prozent an Finanzplanerinnen gegenüber.

- Die häufigsten Ziele der Kundschaft für ein Gespräch sind (in dieser Reihenfolge) die «Beurteilung der finanziellen Gesamtsituation», die Frage, ob eine «Frühpensionierung möglich» ist und Informationen zur «Steueroptimierung».

- Generell haben schon (für mich) erstaunlich viele Kundinnen und Kunden FinFinder.ch benutzt. Offenbar vertrauen die Kunden auch einem «No Brand» schon sehr früh. Zudem hilft, dass es in diesem Bereich derzeit noch keine weiteren Konkurrenten gibt.

Fazit

Die Matching-Plattform FinFinder.ch ist im Oktober 2021 gestartet und gut aus den Startblöcken gekommen. Die Plattform ist einfach verständlich und intuitiv bedienbar. Ich sehe zwar noch verschiedene Optimierungspotenziale und Erweiterungsmöglichkeiten (z.B. Ausweitung vom Vorsorgebereich auf den Anlagemarkt). Es macht aber Sinn, das Modell zuerst einmal auszuprobieren und allfällige Optimierungen später vorzunehmen.

Ich finde die Idee spannend, auch im Bereich der Vorsorge- und Finanzberatung eine Vermittlungsplattform anzubieten. Ob die Plattform in der Schweiz auch wirklich skalieren kann, ist noch unklar – die ersten Indikatoren sind aber durchaus ermutigend.

Aus Sicht von Banken kann die Plattform durchaus interessant sein für die Neukundengewinnung – auch über das angestammte Marktgebiet hinaus. Die Kosten für die Partizipation an der Plattform sind gering. Ein «Ausprobieren» kann sich lohnen.

PS: Das Modell von FinFinder.ch wird auch im Rahmen der Konferenz «Innovationen im Banking» vorgestellt. Die Konferenz findet am Nachmittag des 12. Mai in Rotkreuz statt. Neben FinFinder.ch werden wir unter anderem eine Studie zum Thema «Open Banking» vorstellen, uns mit dem Goldhandel über das Smartphone beschäftigen (UBS) und die Geschäftsmodelle von neuen Smartphone Banken wie Flowbank oder kaspar& besser kennenlernen. Dazu werde ich wieder das Ranking veröffentlichen, welche Schweizer Bank im Bereich Retail Banking (Privatkundengeschäft) am digitalsten ist. Eine Anmeldung lohnt sich ?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. März 2022

Zehn Gründe, weshalb Sie die Konferenz «Innovationen im Schweizer Banking» besuchen sollten

Von Prof. Dr. Andreas Dietrich

In den letzten zehn Jahren hat sich die Geschwindigkeit der Digitalisierung von Prozessen und Dienstleistungen im Schweizer Banking deutlich erhöht. Was sind die wichtigsten Entwicklungen? Wer hat im Wettbewerb um digitale Neuentwicklungen die Nase vorn? Kann ein Institut die Kundenschnittstelle allein verteidigen oder braucht es dazu zwingend Ökosysteme? Muss sich eine Bank stärker öffnen? Und welche Neobank wird den zunehmend harten Wettbewerb überstehen? Diese und weitere Entwicklungen werden wir im Rahmen der Konferenz «Innovationen im Banking» am Nachmittag des 12. Mai 2022 in Rotkreuz anschauen. Dazu werde ich aufzeigen, welche Bank im Schweizer Retail Banking derzeit «am digitalsten» ist.

Das sind die Inhalte:

1. Welches sind die digitalsten Banken der Schweiz?

In einem ersten Referat werde ich anhand unserer neusten Studie aufzeigen, welches die digitalsten Schweizer Banken im Privatkundenbereich sind. Mehr als 40 Banken und Neobanken wurden untersucht. Sind auch Sie neugierig, welche Banken im Ranking ganz oben stehen?

2. UBS Gold Handel über Mobile Banking

Die UBS ermöglicht es ihren Kunden als erste Bank in der Schweiz, physisches Gold über die Mobile Banking App zu handeln. Die Kombination von physischem Gold und der digitalen Welt finde ich spannend. Insbesondere ist dieses Angebot interessant, weil auch fraktioniertes Gold («fractional Gold») gekauft und verkauft werden kann. Dazu wird mit der Blockchain-Technologie experimentiert.

3. MiniBank der St. Galler Kantonalbank

Die St. Galler Kantonalbank setzt auf die Jugend. Schon Primarschüler sollen in der App «MiniBank» ihr Sackgeld selbst verwalten können. Warum die Bank dies macht und wie das Produkt ausgestaltet ist, erfahren Sie in diesem Referat.

4. Flowbank – Investieren leicht gemacht

Flow One ist eine Smartphone Bank, die sich vor allem im Bereich des Tradings positioniert. Die Plattform soll Investoren ein nie dagewesenes Online-Handelserlebnis bieten. In der Deutschschweiz ist die in Genf beheimatete Bank noch wenig bekannt. Zeit, dies zu ändern und zu lernen, warum Flowbank künftig an Relevanz gewinnen dürft

5. Kaspar& Zahlen, Aufrunden, Anlegen – alles im Alltag

Mit Kaspar& wurde kürzlich eine weitere Smartphone Bank lanciert. Interessant am Modell ist, dass Kaspar& keine «klassische» Neo-Bank ist mit typischen Alltagsbanking-Dienstleistungen im Mittelpunkt. Stattdessen fokussiert das St. Galler Startup auf die Vermögensverwaltung für die breite Masse. Die verschiedenen Alltagsbanking-Komponenten wie das Bankkonto und die Karte sind eine Ergänzung in der App – haben aber eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Hürden für (Nicht-)Anleger:innen reduziert werden. Erfahren Sie mehr über das Modell und die Ambitionen bei diesem Referat.

6. FinFinder: Matching-Plattform für Finanzberater:innen

Im Oktober 2021 wurde mit der Firma FinFinder.ch eine Matching-Plattform für Finanzberater:innen lanciert. Das Ziel dieser Plattform ist es, Kundinnen und Kunden bei der Suche und Auswahl von Finanzberater:innen zu unterstützen. Lernen Sie mehr über das interessante Geschäftsmodell und die bisherige Nutzung.

7. Open Banking – eine Bestandesaufnahme

Im Rahmen einer breit angelegten Studie zeigen die beiden IFZ Dozenten Felix Buschor und Urs Blattmann auf, wie sich Open Banking bislang entwickelt hat, welche Anwendungsbereiche heute bereits relevant sind und welche zukünftige Entwicklung zu erwarten ist. Zudem geht die Studie auf die strategischen Handlungsfelder ein und zeigt die Auswirkungen auf die IT auf.

8. Open Finance aus Sicht von Swiss Fintech Innovations (SFTI)

Das SFTI ist eine unabhängige Vereinigung von Schweizer Finanzinstituten, die sich für die Zusammenarbeit und digitale Innovationen in der Finanzdienstleistungsbranche einsetzt. Ein zentrales Projekt ist Open Finance. Die Präsidentin vom SFTI, Stephanie Wickihalder, wird aus Verbands- und Branchensicht aufzeigen, wie sie die aktuellen und zukünftigen Entwicklungen einschätzt.

9. ReceiptHero: Digitaler Kassenbeleg als Ökosystem in der Schweiz

Geht es nach ReceiptHero sollten Kassenbelege bald nicht mehr im Portemonnaie, der Jackentasche, im Rucksack oder in einem Abfall landen. Stattdessen sollen diese in der Banking App sicher verwaltet werden und rasch zur Hand sein, wenn man sie mal wieder braucht. Aus dem Kassenbeleg soll zudem ein Kommunikationskanal für eine Konversation mit der Kundschaft für den Verkäufer gemacht werden – und mit dem digitalen Beleg sollen Kundinnen und Kunden auch Umtausche oder Garantiefälle rascher erledigen können. Auch für Sie interessant? Finden Sie es heraus.

10. Der einfache, regulierte Zugang zu Digital Assets: Wie Banken auf die Erwartungen der Kunden antworten können

Sygnum hat das Ziel, Digital Assets im traditionellen Banking zu etablieren. Daraus abgeleitet wurden neue Plattformen für Kunden entwickelt. Erfahren Sie, wie das gemacht wird.

Die Konferenz «Innovationen im Banking» findet am 12. Mai von 13:20-18:00 Uhr in Rotkreuz statt. Anmelden können Sie sich hier.

Der detaillierte Programmablauf ist wie folgt:

13.20-13.50 Begrüssung und Vorstellung der Studie «Die digitalsten Retail Banken der Schweiz»

- Prof. Dr. Andreas Dietrich, Hochschule Luzern – Wirtschaft

13.50-14.40 Neue Angebote auf dem Smartphone

13.50-14.20 UBS Gold Beta – Gold Handel über Mobile Banking

- Sebastian Meyer, UBS

14.20-14.40 Mini Bank der SGKB

- Nils Reimelt, St. Galler Kantonalbank

14.40-15.00 Pause

Neue Modelle im Bereich Anlegen

15.00-15.20 FlowBank – Investieren leicht gemacht

- Wenzel Müller, Flowbank

15.20-15.40 Zahlen, Aufrunden, Anlegen – alles im Alltag

- Jan-Philip Schade, Kaspar&

15.40-16.00 Matching-Plattform für Finanzberater:innen

- Ati Tosun, FinFinder

16.00-16.20 Pause

Open Banking

16.20-16.35 Open Banking – eine Bestandesaufnahme

- Felix Buschor und Dr. Urs Blattmann, Hochschule Luzern – Wirtschaft

16.35-16.50 SFTI – ein starker Partner um Open Finance in der Schweiz zu treiben

- Stephanie Wickihalder, Präsidentin SFTI

16.50-17.05 Podiumsgespräch

Weitere Innovationen

17.05-17.25 Digitaler Kassenbeleg als Ökosystem in der Schweiz

- Mikko Rieger, Receipt Hero

17.25-17.45 Der einfache, regulierte Zugang zu Digital Assets: Wie Banken auf die Erwartungen der Kunden antworten können

- Eric Bade, Sygnum

17.45 Zusammenfassung und Ausblick

Anschliessend Apéro

Ich würde mich sehr freuen, Sie an der Konferenz begrüssen zu dürfen!

Sponsor:

Partner:

Kommentare

1 Kommentare

Contact Center, Chatbot und Co: Wie PostFinance Kundenanfragen lenkt | IFZ Retail Banking Blog

25. April 2022

[…] des 12. Mai hat es nur noch 4 freie Plätze. Baldiges Anmelden lohnt sich. Hier finden Sie Informationen zum Programm und hier die […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. März 2022

Warum Stablecoins auch für Schweizer Retailbanken hoch relevant sind

Von Prof. Dr. Andreas Dietrich

Um die digitale Transformation voranzutreiben, braucht es auch eine Zahlungsverkehrsinfrastruktur, die sicher, zuverlässig, schnell, kostengünstig und stets verfügbar sein muss. Durch das Whitepaper von Libra im Jahr 2019 wurden die Diskussionen rund um «Kryptogelder» und «Stablecoins» beschleunigt und der Handlungsdruck für Nationalbanken, Politik und Behörden erhöht. Für Schweizer Banken scheinen Diskussionen um «Stablecoins» auf den ersten Blick abstrakt und «weit weg». Wie ich nachfolgend aber aufzeigen werde, sind diese Diskussionen auch für die hiesigen Banken wichtig, da abhängig von der Ausgestaltung einer künftigen digitalen Währung auch die Rolle von Banken als Finanzintermediäre in Frage gestellt wird. Im heutigen Blog erkläre ich das Konzept von Digitalwährungen (inkl. Stablecoins), zeige auf, welche Entwicklungen im Ausland beobachtet werden können, für welche Anwendungsfälle programmierbares Geld überhaupt relevant ist und wie Banken darauf reagieren könnten.

Privatwirtschaftliche Innovationen wie beispielsweise die auf Basis der Distributed Ledger Technology (DLT) generierten Kryptogelder wie Bitcoin oder Ethereum generieren nicht zuletzt durch ihre stark volatile Preisentwicklung schon seit mehreren Jahren viel öffentliche Aufmerksamkeit. Durch das Whitepaper von Libra im Jahr 2019 mit der Mission «eine einfache, globale Währung und eine finanzielle Infrastruktur bereitzustellen, die das Leben für Milliarden von Menschen leichter machen» wurden die Diskussionen rund «Stablecoins» aber massiv beschleunigt. Die Idee von Libra war (in seiner ersten Fassung) die Schaffung einer auf verschiedenen Referenzwährungen basierenden privaten digitalen Währung («Stablecoin»). Das überzeugende Konzept hatte das Potenzial, den Finanzdienstleistungsmarkt zu verändern, indem es unter anderem auch grenzüberschreitende Multi-Währungs-Zahlungstransaktionen schneller und kostengünstiger abwickeln könnte. Der Druck von Seiten verschiedener Länder war aber offensichtlich (zu) gross angesichts der Bedrohung für die Finanzintermediäre und die Zentralbanken. Das Projekt ist gescheitert, die Idee eines programmierbaren Digitalgeldes verknüpft mit den traditionellen Funktionen von Geld als Wertaufbewahrungsmittel, Tauschmittel und Rechnungseinheit, hat seither aber zu vielen Forschungsarbeiten und auch Lösungsansätzen geführt.

Begrifflichkeiten rund um das Thema «Digitales Geld»

Das Thema «Digitales Geld» beinhaltet viele technisch anspruchsvolle Eigenheiten und zahlreiche Begrifflichkeiten. Nachfolgend werden einige für diesen Blog-Artikel wichtige Begriffe vorgestellt.

Zu unterscheiden sind als erstes privat herausgegebenes Digitalgeld – sei es in Form von «Stablecoins» oder von Kryptowährungen (z.B. Bitcoin) – und digitales Zentralbankgeld.

Das privat herausgegebene Digitalgeld unterscheidet sich grundlegend vom digitalen Zentralbankgeld. Staatliche Behörden haben grundsätzlich keine Hoheit über private digitale Währungen. Sie können privat lancierte Kryptowährungen und Stablecoins jedoch regulieren. Private Kryptowährungen wie Bitcoin basieren auf der Distributed Ledger Technologie, sind generell nicht durch Werte gedeckt und haben dadurch keinen «intrinsischen» Wert. Die teilweise starken Wertschwankungen, die fehlende Akzeptanz im Alltagsleben und die Ineffizienz als Tauschmittel haben bisher den Aufbau von privaten Kryptowährungen im Alltag noch verhindert. Viele digitale Zahlungsmethoden, die von privaten Unternehmen angeboten werden, sind in ihrer Interoperabilität oft eingeschränkt, da sie darauf abzielen, ihren eigenen Wirtschaftsbereich zu erweitern und die Kundenbindung innerhalb des Wirtschaftsbereichs zu fördern. Um das Problem der starken Wertschwankungen zu mindern, wurde privates Digitalgeld lanciert, welches in Form von «Stable Coins» mit etablierten FIAT-Währungen oder Edelmetallen unterlegt und damit wertstabil ausgestaltet wurde. Ein bekanntes und heute auch in Bezug auf die Marktkapitalisierung relevantes Beispiel hierfür ist Tether mit einer Marktkapitalisierung von rund 70 Mrd USD. Ein Beispiel für einen Stablecoin in der Schweiz ist der DCHF von Sygnum, ein digitaler Token der an den Schweizer Franken gebunden und vollumfänglich mit Franken unterlegt ist.

Digitales Zentralbankgeld (Central Bank Digital Currency CBDC) kann unterteilt werden in Retail CBDC und Wholesale CBDC. Beim Retail CBDC gewährt die Zentralbank der breiten Bevölkerung Zugang zur digitalen Währung. Es ist dadurch eine Ergänzung zu den bereits bestehenden Formen von Zentralbankgeld und ein gesetzliches Zahlungsmittel wie Banknoten. Beim Wholesale CBDC ist das digitale Zentralbankgeld – ähnlich den heutigen Sichtguthaben auf den SNB-Girokonten – nur für einen beschränkten Benutzerkreis, nämlich den Geschäftsbanken und anderen Finanzmarktakteuren, zugänglich. Damit sollen beispielsweise Verbesserungen bei der Abwicklungseffizienz im Interbankenmarkt erreicht werden.

Aktuelle Entwicklungen im Ausland

Als erste Nation weltweit haben die Bahamas im Oktober 2020 offiziell den «Sand Dollar» als Retail CBDC eingeführt. Weitere Länder planen eine Retail CBDC als Alternative zu Bargeld. Namentlich China und Schweden sind bereits weit fortgeschritten und führen Testläufe durch. Im Rahmen des chinesischen Projekts wurde im ersten Quartal 2021 die erste Business-to-Business-Transaktion über den e-RMB abgewickelt. In Schweden wird eine Entscheidung hinsichtlich der Einführung der e-Krone noch in diesem Jahr erwartet. In den USA gibt es bislang noch keine entsprechenden Aktivitäten. Kürzlich hat aber auch das Fed in einem Paper Stellung zu den Stablecoins und deren möglichen Entwicklung genommen («Stablecoins: Growth Potential and Impact on Banking»). Zusätzlich zu den Retail CBDC Bemühungen können verschiedene Aktivitäten rund um die Wholesale CBDC beobachtet werden (z.B. in Thailand oder Singapur).