3. Januar 2022

Regionalbanken und Sparkassen,

Haben Covid-19 Kredite andere Bankkredite substituiert?

Von Prof. Dr. Andreas Dietrich, Nadine Berchtold und Dr. Reto Rey

Trotz den grossen Unsicherheiten und weitreichenden Einschränkungen infolge der Pandemie konnte durch das Covid-19-Kreditprogramm des Bundes das Kreditvolumen der Unternehmen auf aggregierter Ebene nicht nur stabil gehalten werden, sondern sogar weiter gesteigert werden. Der Zinssatz von null Prozent für Covid-19-Kredite respektive von 0.5 Prozent für 85 Prozent der Covid-19-Kredite-Plus hat aber möglicherweise dazu geführt, dass bestehende (oder neu geplante) Kredite durch diese Kreditart substituiert wurden. Im heutigen Blog zeigen wir auf, ob und wie hoch ein möglicher Substitutionseffekt gewesen ist.

Die nachfolgend vorgestellten Analysen basieren auf der vom IFZ der Hochschule Luzern im Auftrag des Staatssekretariats für Wirtschaft SECO erstellten repräsentativen Studie zur aktuelle Finanzierungssituation von Schweizer KMU. Die gesamte Studie kann hier heruntergeladen werden.

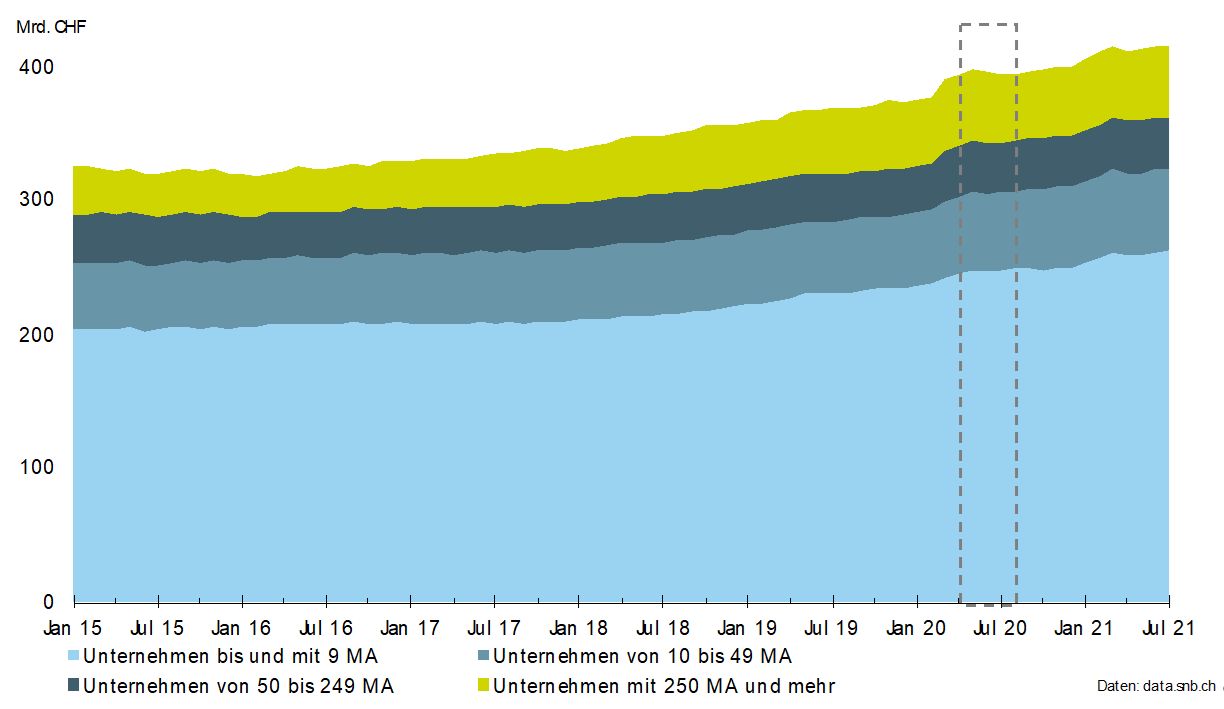

Wie in Abbildung 1 zu sehen ist, hat sich das Gesamtvolumen für inländische Unternehmenskredite von Banken in der Schweiz seit 2015 von CHF 325 Milliarden um 28 Prozent auf CHF 416 Milliarden per Juni 2021 erhöht.

Rund 87 Prozent des Gesamtvolumens per Juni 2021 fallen dabei auf KMU mit weniger als 250 Beschäftigten. Die restlichen 13 Prozent sind den Grossunternehmen (>250 MA) zuzuschreiben. Mit einem Kreditvolumen von CHF 262 Milliarden haben die Mikrounternehmen den grössten Anteil des Kreditvolumens (63%). Kleinunternehmen haben CHF 62 Milliarden (15%) und mittlere Unternehmen CHF 39 Milliarden (9%) als Kredite in verschiedenen Formen erhalten.

Die Vergabephase von Covid-19-Krediten ist in den folgenden Abbildungen jeweils durch die graue Strichlinie ersichtlich. Wie in Abbildung 1 ersichtlich, stieg das totale Kreditvolumen während der Vergabephase der Covid-19-Kredite bei allen Unternehmensgrössen an.

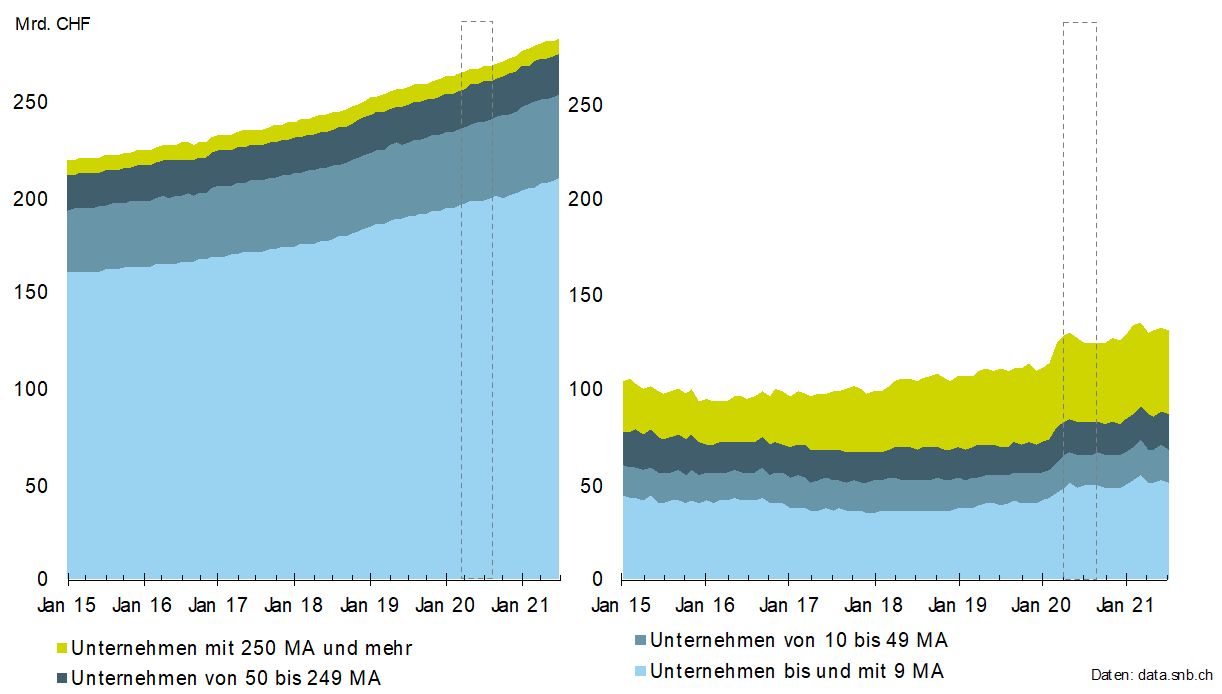

In Abbildung 2 wird das Gesamtvolumen nach Hypothekarkrediten und den total übrigen Krediten unterteilt. Es ist erkennbar, dass sowohl die Volumina der Hypothekarkredite als auch der total übrigen Kredite seit Beginn der Pandemie zugenommen haben. Auch während der Vergabephase der Covid-19-Kredite wurden die Volumina beider Kreditarten weiter erhöht. Besonders auffällig ist dies bei der Kategorie der total übrigen Kredite.

Trotz den grossen Unsicherheiten und weitreichenden Einschränkungen infolge der Pandemie konnte durch das Covid-19-Kreditprogramm des Bundes das Kreditvolumen der Unternehmen auf aggregierter Ebene also nicht nur stabil gehalten werden, sondern sogar weiter gesteigert werden.

Mit den Covid-19-Krediten wurde den Schweizer Unternehmen eine zusätzliche Möglichkeit geboten, sich zur Überbrückung von Liquiditätsengpässen fremdfinanzieren zu lassen. Der Zinssatz von null Prozent für Covid-19-Kredite respektive von 0.5 Prozent für 85 Prozent der Covid-19-Kredite-Plus hat aber möglicherweise dazu geführt, dass bestehende Kredite durch diese Kreditart substituiert werden. Um dies zu überprüfen, werden die Volumenentwicklungen der Kredite basierend auf drei Phasen „Pre Covid-19-Kredite“, „Vergabephase“ und „Post Covid-19-Kredite“ analysiert. Covid-19-Kredite werden wie herkömmliche Bankkredite in den Kreditvolumen-Statistiken der Schweizerischen Nationalbank (SNB) erfasst. Covid-19-Kredite (bis CHF 500‘000) werden zu 100 Prozent und Covid-19-Kredite-Plus (über CHF 500‘000) werden zu 85 Prozent[1] der Kategorie „Übrige Kredite – gedeckt“ zugeordnet (SNB, 2020).

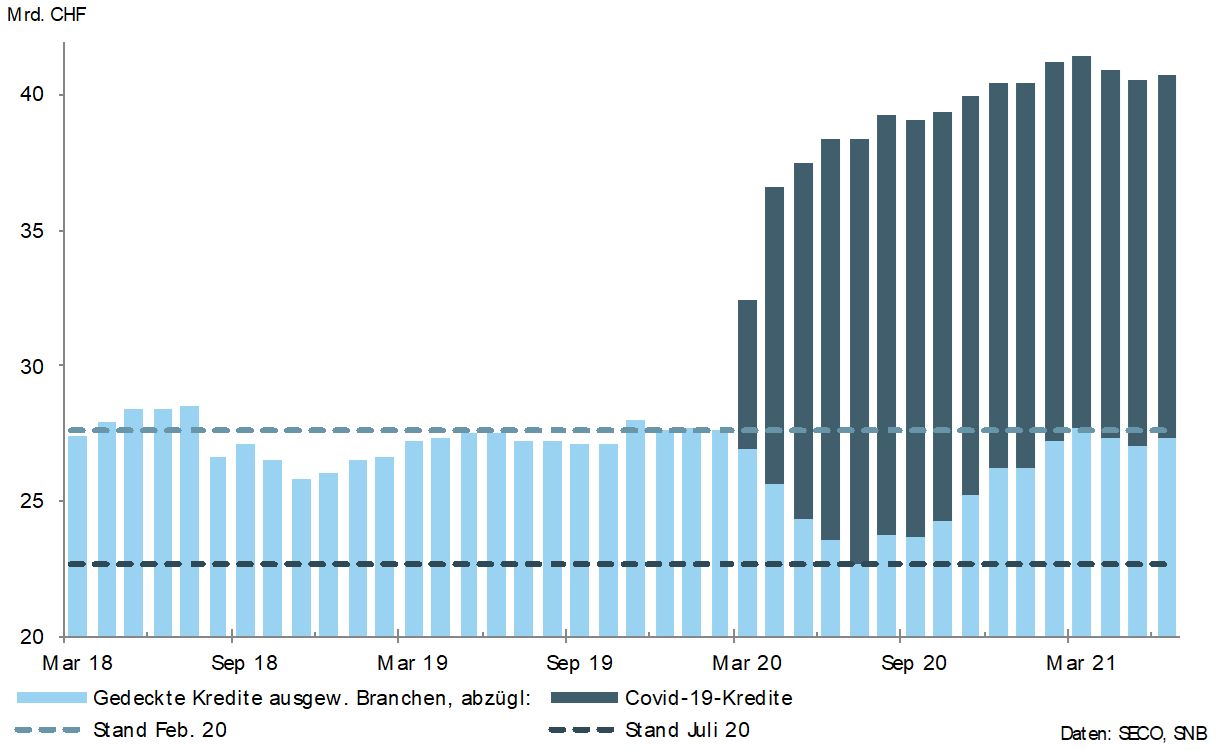

Um einen möglichen Substitutionseffekt zu approximieren, stellen wir die Benützung der übrigen gedeckten Unternehmenskredite der Entwicklungen der Covid-19-Kreditlimiten (abzüglich der Rückzahlungen) gegenüber.[2] Covid-19-Kredite müssen von den Banken als Kredite mit „anderer Deckung“ ausgewiesen werden.[3] In Abbildung 3 wird das Kreditvolumen der übrigen gedeckten Kredite an Unternehmen gemäss der monatlichen Bankenstatistik der SNB in die zwei Kategorien „Covid-19-Kreditvolumen“ und „Gedeckte KMU-Kredite abzüglich Covid-19-Kredite“ unterteilt. Es handelt sich dabei um gedeckte Kredite an Unternehmen aus den Branchen Industrie, Baugewerbe, Handel, Restaurants und Hotels sowie Dienstleistungen.

Bereits im März 2020, als während nur vier Arbeitstagen Covid-19-Kredite vergeben wurden, erhöhte sich das Volumen der übrigen gedeckten Kredite von CHF 27.6 Milliarden auf CHF 32.5 Milliarden, also um 17 Prozent. Während der gesamten Vergabephase stieg das Volumen der übrigen gedeckten Kredite (inkl. Covid-19-Kredite) auf CHF 38.4 Milliarden an im Juli 2020, dem letzten Monat, in welchem Covid-19-Kredite vergeben wurden. Im Juli 2020 waren schätzungsweise CHF 15.7 Milliarden Covid-19-Kredite an Unternehmen aus den in der Untersuchung berücksichtigten Branchen ausstehend (dunkelblaue Säulen in Abbildung 3). [4] Das Volumen der übrigen gedeckten Kredite – abzüglich der Covid-19-Kredite – sank zwischen Februar und Juli 2020 um CHF 4.9 Milliarden auf CHF 22.7 Milliarden. Unter der vereinfachten Annahme von konstant bleibenden übrigen gedeckten Krediten nach Februar 2020 ohne der Covid-19-Kredite, schätzen wir einen temporären Substitutionseffekt bei den berücksichtigten Branchen von CHF 4.9 Milliarden. Den geschätzten Substitutionseffekt erachten wir als temporär, da das Volumen der übrigen gedeckten Kredite abzüglich der Covid-19-Kredite bereits im März 2021 (mit CHF 27.7 Mrd.) wieder das Niveau der Pre Covid-19 Kreditphase erreicht hat.

Bezüglich Unternehmensgrösse ist der mögliche Substitutionseffekt bei den Kleinunternehmen (10-49 MA) prozentual betrachtet am stärksten ausgeprägt. Das Volumen der übrigen gedeckten Kredite mit Berücksichtigung der Covid-19-Kredite hat sich bei diesen Firmen zwischen Februar und Juli 2020 um nahezu 50 Prozent erhöht (von CHF 6.5 Mrd. auf CHF 9.3 Mrd.). Ohne Berücksichtigung der Covid-19-Kredite sank das Volumen der übrigen gedeckten Kredite hingegen im selben Zeitraum um über 40 Prozent auf CHF 3.7 Milliarden. Bei den anderen drei Grössenklassen war der Rückgang rund CHF 1 Milliarde. Über alle KMU hinweg betrug der Rückgang CHF 4.9 Milliarden, oder 15 Prozent.

Fazit

Insgesamt kann man feststellen, dass die Unternehmen in der Schweiz während der Covid-19 Pandemie einen erhöhten Finanzierungsbedarf hatten. Das gesamte Kreditvolumen in den Bankenbüchern ist zwischen Februar 2020 und Juli 2021 stark angestiegen. Die Covid-19-Kredite waren und sind dabei für die Unternehmen und damit auch die Volkswirtschaft von grosser Bedeutung. Gemäss den obigen Auswertungen können aber Hinweise für einen potenziellen Substitutionseffekt von bestehenden Bankkrediten zugunsten von Covid-19-Krediten gefunden werden. Die Ursachen können verschiedener Natur sein. Gespräche mit Vertreterinnen und Vertretern von Banken deuten auf folgende mögliche Punkte hin:

- Es ist eher unwahrscheinlich, dass eine Substitution bankseitig «verschuldet» wurde. So haben die im Rahmen dieser Studie befragten Banken während der Vergabe der Covid-19-Kredite kaum merkliche Anpassungen ihrer Kreditpolitik für die übrigen Kredite gemacht oder die Anforderungen an Sicherheiten flächendeckend erhöht.

- Insgesamt kann man wohl eher von einer Art «indirekten» Substitution vonseiten der KMU sprechen. Nur sehr wenige KMU haben wohl bestehende Kredite mit Covid-19-Krediten zurückbezahlt. Stattdessen haben viele KMU (v.a. kleinere Firmen) ihre bestehenden, aber auslaufenden Bankkredite nicht erneuert oder die bestehenden Limiten nicht mehr ausgeschöpft. Einerseits wurden diese Kredite möglicherweise nicht mehr benötigt, weil die Firmen Covid-19-Kredite erhalten haben. Auf der anderen Seite dürften viele Kredite der Finanzierung des Umlaufvermögens dienen. Damit sollen Zeiträume überbrückt werden, beispielsweise zwischen dem Kauf von Waren und Rohstoffen und dem Verkauf der Endprodukte (Debitoren-Vorfinanzierung). Geht der Umsatz so stark zurück wie in Zeiten des «Lockdowns», hat eine Firma weniger Umlaufsvermögen und braucht dadurch weniger Betriebskredite.

- Einige KMU haben in dieser Zeitperiode auch bestehende Kredite zurückbezahlt. Dies hat allerdings weniger mit dem Covid-19 Kreditprogramm zu tun als mit der generellen Wirtschaftssituation. Die Entwicklungen des Kreditvolumens aus früheren Krisen zeigen, dass während Krisenzeiten die Kreditvergabe tendenziell rückläufig ist. Viele KMU haben sehr vorsichtig agiert und Neuinvestitionen verschoben. Dadurch waren auch bestehende Kredite betriebswirtschaftlich nicht mehr notwendig.

- Das Volumen an Rückführungen oder auslaufenden Krediten war gemäss Aussage einiger Banken «normal». Hingegen war die Anzahl an neuen Kreditanträgen oder die Anzahl der Verlängerungsanträge auf Seiten der KMU deutlich geringer als in «normalen» Zeiten. Der Grund für die geringere Anzahl an neuen Kreditanträgen liegt wohl nicht nur bei der schwierigen wirtschaftlichen Lage, sondern auch beim substanziellen Betrag an Fremdkapital, der in kurzer Zeit durch die Covid-19-Kredite in den Markt gelangt ist.

- Generell führen einige KMU ihre Liquidität in Form von Bankkrediten zurück, da Banken zunehmend eine «Guthabengebühr» (Weitergabe von Negativzinsen) verlangen.

- Insgesamt führt dieser indirekte Substitutionseffekt natürlich zu gewissen Ertragsausfällen auf Seiten der Banken. Gemäss unseren Einschätzungen ist dieser aber für einzelne Banken nicht signifikant.

Unsere Analysen zeigen, dass es einen Substitutionseffekt von bestehenden Bankkrediten zugunsten von Covid-19-Krediten in der Höhe von schätzungsweise CHF 4.9 Milliarden gegeben hat. Dieser dürfte jedoch nur temporärer Natur gewesen sein, denn bereits ab März 2021 ist dieser nicht mehr klar erkennbar.

[1] Die übrigen 15 Prozent der Covid-19-Kredite-Plus werden abhängig von der effektiven Deckung entweder den gedeckten, den ungedeckten oder den hypothekarischen Forderungen zugeordnet

[2] Bei den Daten der Covid-19-Kredite handelt es sich um die gewährten Kreditlimiten, wobei es lediglich für die Kontokorrentkredite möglich ist, dass nicht die gesamte, ursprünglich gewährte Kreditlimite beansprucht wurde. Die Summe der gewährten Limiten der übrigen Kredite werden von der SNB nicht veröffentlicht, weshalb die Summe der benutzten Kredite für die Analyse verwendet wurde.

[3] Dies gilt für Covid-19-Kredite bis CHF 500’000, sowie bei Covid-19-Kredit-Plus für den Betrag bis CHF 500’000 und zu 85% auch für den darüberliegenden Betrag. Bei den restlichen 15% erfolgt die Zuteilung in eine der folgenden 3 Kategorien: «mit hypothekarischer Deckung», «mit anderer Deckung» oder « ohne Deckung» (SNB, 2020).

[4] Jene Kredite, welche keinem Monat zugeordnet werden konnten (rund 3% der Covid-19-Kredite), wurden proportional auf die einzelnen Monate der Vergabephase verteilt. Die Rückzahlungen von Covid-19-Krediten wurden in jenem Monat abgezogen, in welchem die letzte Tranche zurückbezahlt wurde; monatliche Teilrückzahlungen wurden nicht berücksichtigt. So dürften die tatsächlich benützten Covid-19-Kredite im jeweiligen Monat etwas tiefer liegen. Das Volumen der Covid-19-Kredite-Plus wurde für eine konservative Darstellung nur mit jenem Teil miteingerechnet, der vom Bund verbürgt wird (85 Prozent), da die restlichen 15 Prozent nicht eindeutig der Kategorie „übrige gedeckte Kredite“ zugeordnet werden können.

27. Dezember 2021

Die zehn meistgelesenen Blog-Artikel im Jahr 2021

Von Prof. Dr. Andreas Dietrich

Ein intensives und auch etwas turbulentes Jahr neigt sich dem Ende zu. Ich möchte Ihnen an dieser Stelle einen guten Rutsch ins Neue Jahr wünschen! Vor allem hoffe ich, dass Sie gesund bleiben.

Zum Abschluss des Jahres finden Sie unten die zehn meistgelesenen Artikel im Jahr 2021. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

1. Welches ist die digitalste Schweizer Retailbank?

2. Die Google Bank ist bald da – was Google Plex für die Schweizer Banken bedeutet

3. Digitale Vorsorgelösung bei der Zürcher Kantonalbank – «frankly» im Test

4. Welche Schweizer haben bei welcher Bank ihre Hauptbankbeziehung?

5. Liiva im Test – eine Einschätzung zum Ökosystem von Raiffeisen und Mobiliar

6. Welches ist die digitalste Schweizer Bank im Firmenkundengeschäft?

7. Der Ansatz der Migros Bank im Bereich der Videoberatung – und erste Fakten dazu

8. Schweizer Banken bieten gute Qualität – begeistern Kundschaft aber wenig (Retail Banking Studie 2021)

9. Warum die St.Galler Finanzberatung zu mehr Beratungsgesprächen führen kann

10. Der neue Arbeitsplatz für Kundenberaterinnen und -berater bei der Schwyzer Kantonalbank

Wir haben zudem in der Zwischenzeit 18 verschiedene IFZ Digital Podcasts durchgeführt. In den rund 15 bis 20-minütigen Gesprächen erfahren Sie viel Wissenswertes zu relevanten Entwicklungen im Schweizer Bankenmarkt in Bezug auf die Digitalisierung (z.B. zu den Neobanken-Lösungen von Yuh und Neon, zu den aktuellen Entwicklungen und Plänen von Twint, zum veränderten Geschäftsmodell von MoneyPark oder zu den bisherigen Entwicklungen von frankly).

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2022 aufmerksam machen:

Konferenzen

- 9. März 2022: IFZ FinTech Konferenz (inkl. FinTech-Studie)

- 12. Mai 2022: Konferenz Innovationen im Banking

- 24. August 2022: Sourcing Konferenz (inkl. Sourcing-Studie)

- 24. November 2022: Retail Banking Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 20. Januar 2022 CAS Gesamtbanksteuerung

- Ab 3. Februar 2022: CAS Digital Banking (es hat noch 2 freie Plätze)

- Ab 8. September 2022: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

So, das wär’s. Bis bald im Jahr 2022!

PS: Im neusten Podcast erhalte ich mich mit Sven Siat, Six, zu den Themen Trainerjacke bei Schweizer Banken, Open Banking und Embedded Finance. Reinhören lohnt sich!

Kommentare

1 Kommentare

Ghostwriter Schweiz

24. Januar 2022

Der vierte Artikel war sehr hilfreich für mich, vielen Dank!

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Dezember 2021

Der Bank-Beraterarbeitsplatz – ein Schwerpunkt der Digitalisierung von Retailbanken

Von Dr. Felix Buschor

Am 10. November wurde anlässlich einer Konferenz die IFZ Studie digitaler Bank-Beraterarbeitsplatz 2021 vorgestellt. Das Institut für Finanzdienstleistungen Zug IFZ hat die Studie mit freundlicher Unterstützung von Avaloq, Braingroup, eligamo, Finnova und Swisscom erstellt. Die Studie zeigt Entwicklungsstand und Nutzen des digitalen Beraterarbeitsplatzes für Banken mit Retailgeschäft auf.

Retailbanken beschäftigen in aller Regel in der Vertriebsorganisation einen wesentlichen Teil ihrer Mitarbeitenden. Viele von diesen Mitarbeitenden stellen sich die Frage, wie ihr Job durch die zunehmende Digitalisierung verändert wird. Auch wenn die Automatisierung vor dem Beruf der Kundenberaterinnen und Kundenberater nicht halt machen wird, so gehen die Banken trotzdem davon aus, dass diese nicht durch einen Algorithmus ersetzt werden. Vielmehr wird auch die Kundschaft der Zukunft im Falle weitreichender finanzieller Fragestellungen die individuelle Beratung kompetenter Fachpersonen zu schätzen wissen. Um das Bedürfnis nach fachkundiger persönlicher Beratung auch in einer digitalen Welt zu erfüllen, haben viele Banken die «hybride Beratung» als Schwerpunkt in ihre Strategie aufgenommen.

Der Beraterarbeitsplatz als Werkzeugkasten der Beraterinnen und Berater

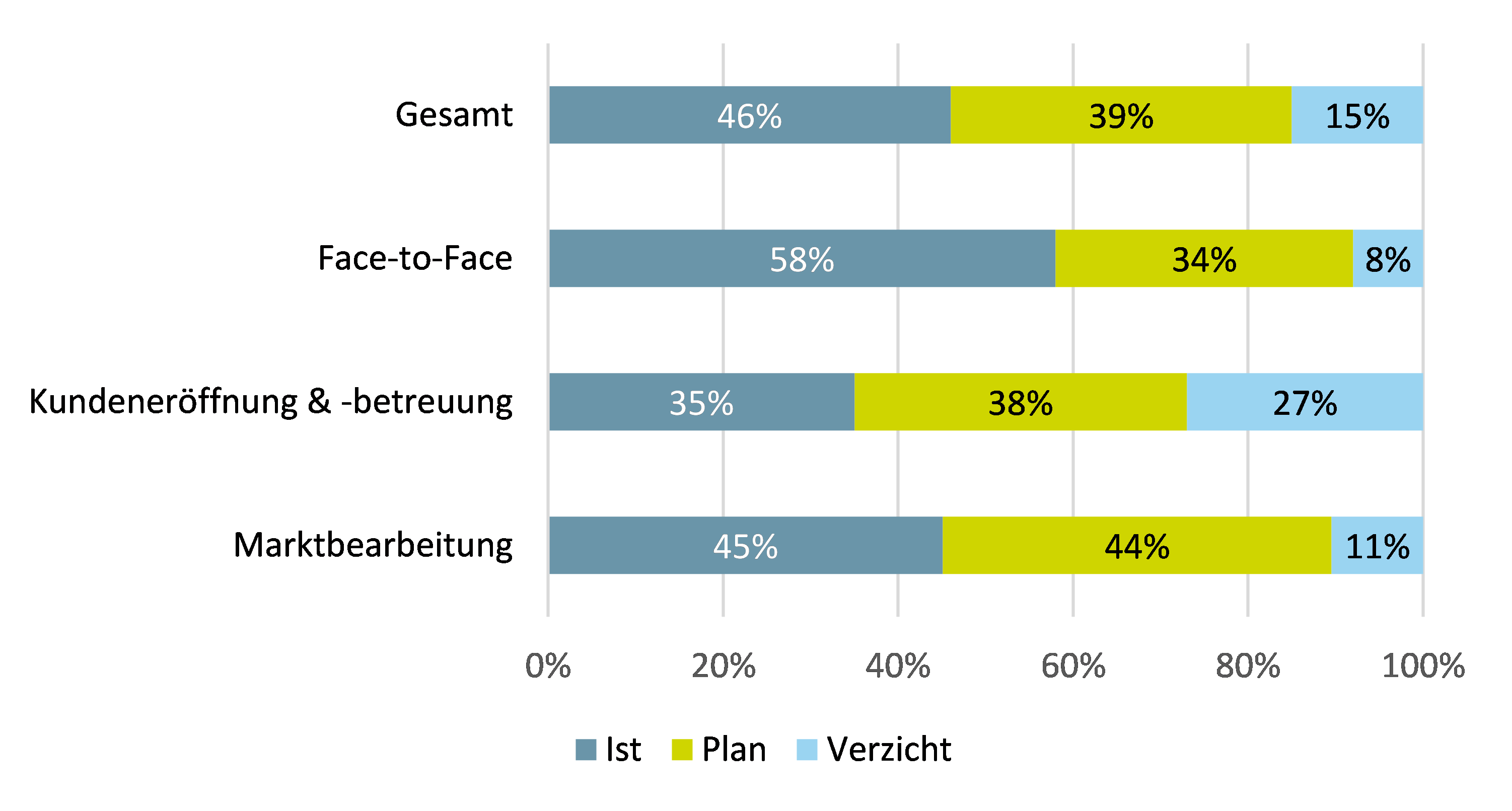

Der Bank-Beraterarbeitsplatz ist der Werkzeugkasten von Kundenberaterinnen und Kundenberatern, der alle Arten von Instrumenten umfasst, die diese benötigen, um ihre Aufgaben verrichten zu können. Für die Studie wurden mittels eines Fragebogens die Auswirkungen auf die drei Aufgabengebiete «Kundeneröffnung & -betreuung», «Face-to-Face-Beratung» sowie «Marktbearbeitung» untersucht. In der digitalen Kundeneröffnung & -betreuung geht es darum, die Kundschaft umfassend über den ganzen Lebenszyklus zu betreuen. Die digitale Face-to-face-Beratung umfasst die Instrumente, um die Kundschaft vor Ort in der Bank zu beraten. Die digital unterstützte Marktbearbeitung schliesslich basiert auf der Idee eines digitalen Assistenten, der Beraterinnen und Berater darin unterstützt, Interessenten und Kundschaft fokussiert zu betreuen. 50 Banken, die Retailgeschäft betreiben, wurden mit einem Fragebogen angeschrieben. 18 Banken unterschiedlicher Grösse und Kategorie haben sich die Zeit genommen, die 87 Fragen im Fragebogen zu beantworten.

Grosse Bandbreite an digitaler Reife des Beraterarbeitsplatzes von Banken

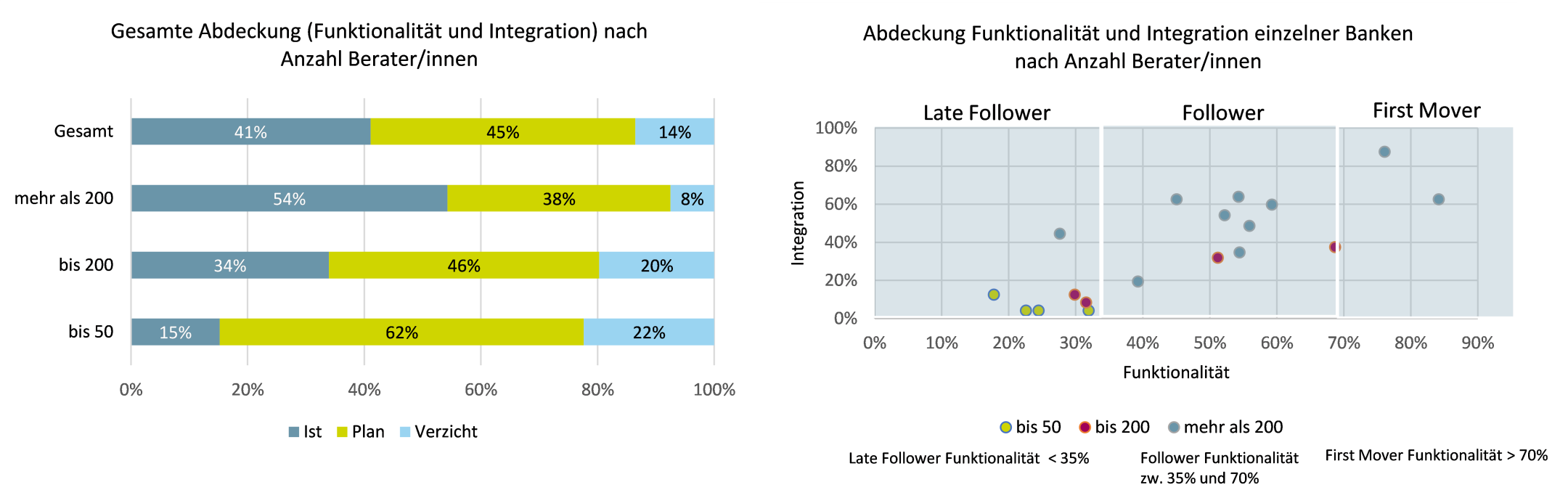

Für einen Katalog an Funktionalitäten wurden die Banken gefragt, ob diese bereits umgesetzt, in Planung oder aktuell nicht vorgesehen sind. In der gleichen Art wurden auch Aspekte der Einbettung in die Arbeitsumgebung der Beraterinnen und Berater abgefragt. Diese Einbettung oder auch Integration in den beruflichen Alltag der Beraterinnen und Berater ist breit zu verstehen. Es geht dabei nicht nur um Schnittstellen zwischen IT-Anwendungen, sondern beispielsweise auch um die Integration in die Prozesslandschaft der Beraterinnen und Berater. Für jede Bank wurde der Abdeckungsgrad der Funktionalität und der Integration ermittelt. Im Schnitt über alle Banken beträgt die gesamte Abdeckung über die Funktionalität und die Integration 41 Prozent. Die Bank mit dem höchsten Wert weist einen Abdeckungsgrad von 82 Prozent aus. Der tiefste Wert beträgt 13 Prozent. Den höchsten Reifegrad erreicht eine Grossbank, den tiefsten Wert weist eine Regionalbank auf.

Während die Abdeckung der Funktionalitäten über alle Aufgabengebiete durchschnittlich 46 Prozent beträgt, ist die Abdeckung der Integration mit 36 Prozent doch deutlich tiefer. Die Integration hinkt also hinter der Funktionalität her.

Grössere Banken haben tendenziell eine grössere Reife des digitalen Beraterarbeitsplatzes

Bezüglich der Reife können die Banken in drei Gruppen eingeteilt werden: First Mover, Follower und Late Follower. In der Tendenz sind Banken mit einer grösseren Vertriebsorganisation in der Digitalisierung des Beraterarbeitsplatzes weiter fortgeschritten. So decken die beiden Grossbanken bereits heute rund 80 Prozent der Funktionalitäten ab und sind deshalb First Mover. In der Gruppe der Follower sind neun Banken. Dabei handelt es sich mit einer Ausnahme um Kantonalbanken. Ausser zwei Banken verfügen diese neun Banken über eine Vertriebsorganisation mit mehr als 200 Beraterinnen und Berater. In der Gruppe der Late Follower schliesslich sind insgesamt sieben Banken enthalten, vier Regionalbanken und drei Kantonalbanken. Mit einer Ausnahme beschäftigen diese Banken weniger als 200 Beraterinnen und Berater.

Spitzenreiter ist die digital unterstützte Face-to-Face-Beratung

Über alle Banken die grösste Abdeckung für die Funktionalität weist das Aufgabengebiet Face-to-Face-Beratung mit 58 Prozent auf. Sieben Banken geben an, dass sie sämtliche Funktionalitäten abgedeckt haben. Neben den beiden Grossbanken sind darunter ausschliesslich Kantonalbanken unterschiedlicher Grösse. Keine Lösung für die Face-to-Face-Beratung haben zwei Banken, und zwar eine Regionalbank und eine Kantonalbank. Bei den restlichen Banken liegt die Abdeckung zwischen 20 Prozent und 40 Prozent.

Alle Banken streben eine 80%-Lösung des digitalen Beraterarbeitsplatzes an

Die Banken planen den Ausbau ihres digital unterstützten Beraterarbeitsplatzes, um einen Abdeckungsgrad von rund 80 Prozent zu erreichen. Das heisst, die Banken streben in etwa den heutigen Abdeckungsgrad der Grossbanken an. Die höchste Abdeckung (mit über 90 Prozent) wird für die Face-to-Face-Beratung angestrebt, dicht gefolgt von der digitalen Unterstützung der Beraterinnen und Berater in der Marktbearbeitung.

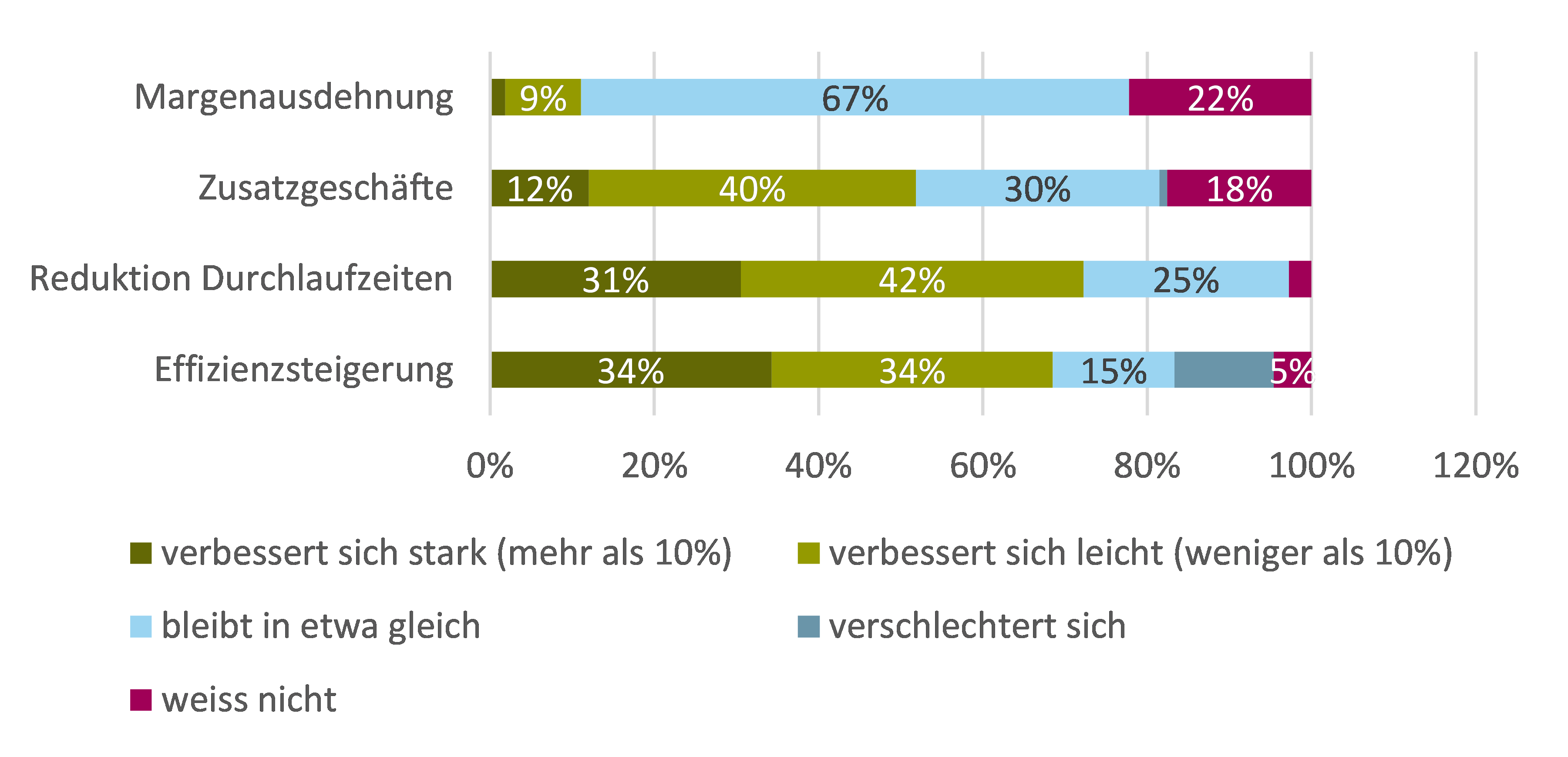

Der digitale Beraterarbeitsplatz reduziert Durchlaufzeiten und steigert die Effizienz

Der Nutzen eines digitalen Beraterarbeitsplatzes lässt sich im Wesentlichen in vier Bereiche gliedern: Effizienzsteigerung, Reduktion der Durchlaufzeiten, Zusatzgeschäfte und Margenausweitung. Positive Auswirkungen werden von mehr als der Hälfte der Banken auf die Effizienz, die Durchlaufzeiten sowie Zusatzgeschäfte gesehen. Reduktion der Durchlaufzeiten und Steigerung der Effizienz haben den grössten Zuspruch der Banken. Weniger überzeugt sind die Banken in Bezug auf die Wirkung eines digitalen Beraterarbeitsplatzes auf Zusatzgeschäfte. Lediglich gut die Hälfte der Banken geht von einem positiven Effekt aus, wobei jedoch fast ein Fünftel der Banken sich über die Wirkung noch nicht ganz im Klaren ist. Kaum Auswirkungen werden auf die Margen erwartet. Es ist jedoch festzustellen, dass sich betreffs Margenausweitung fast ein Viertel der Banken unsicher sind.

Schlussfolgerungen für die Zukunft

Alle Banken, die den Fragebogen beantwortet haben, haben bereits Teile eines digitalen Beraterarbeitsplatzes umgesetzt. Es ist zu vermuten, dass dies für einen Grossteil der Banken auch mit beträchtlichen Investitionen verbunden war. Im Schnitt sind aber bis jetzt weniger als 50 Prozent der abgefragten Funktionalitäten umgesetzt und fast alle Banken wollen eine Abdeckung von rund 80 Prozent erreichen. Vor diesem Hintergrund ist es durchaus plausibel anzunehmen, dass der digitale Beraterarbeitsplatz für nicht wenige Banken, einen beträchtlichen Teil des Digitalisierungsbudgets verbraucht.

Die Abdeckung der Funktionalitäten des Beraterarbeitsplatzes zeigt eine grosse Streuung zwischen der Grossbank mit dem Spitzenwert von 84 Prozent und der Bank am Schluss der Rangliste mit 18 Prozent. Diese Diskrepanz ist bedeutend grösser als beispielsweise für das E-/m-Banking, wo die Spannbreite zwischen 29 Prozent und 64 Prozent Abdeckung liegt.[1] Wie oben aufgezeigt, hängt der Reifegrad des digitalen Beraterarbeitsplatzes im Wesentlichen von der Grösse der Vertriebsorganisation ab, das heisst kleinere Banken haben in der Regel auch eine kleinere Abdeckung. Da auch für die kleineren Retailbanken die Beratung und Betreuung der Kundinnen und Kunden im direkten Kontakt nach wie vor ein bedeutender Teil des Geschäftsmodells ist, stellt sich für diese die Frage, wie es weiter gehen soll. Gemäss Umfrage streben auch diese Banken einen digitalen Beraterarbeitsplatz mit einer Abdeckung der Funktionalität im Schnitt von rund drei Viertel der Funktionalität an. Die dafür nötigen Investitionen dürften beträchtlich sein und wegen der Grösse der Banken nur beschränkt skalieren.

Die Resultate der Umfrage zeigen, dass auch Banken, die bereits über einen ziemlich ausgereiften digitalen Beraterarbeitsplatz verfügen, den Nutzen vor allem in Prozessverbesserungen sehen. Zusatzgeschäfte oder gar eine Ausdehnung der Margen durch den Einsatz eines digitalen Beraterarbeitsplatzes kann auch in diesen Banken höchstens in Ansätzen festgestellt werden. Die Zukunft wird zeigen, ob es nicht doch möglich ist, mittels digitaler Instrumente ein Kundenerlebnis zu kreieren, das die Abschluss- und Zahlungsbereitschaft der Kundschaft steigert.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch).

Sind Sie an weiteren Ausführungen zur IFZ Studie digitaler Bank-Beraterarbeitsplatz interessiert? Dann Sie die Studie hier herunter Publikationen – Banking Services (hslu.ch).

[1] Quelle: Nicht öffentliche Studie von e-foresight und der Hochschule Luzern aus dem Jahre 2021.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Dezember 2021

Krypto-Assets Markt in der Schweiz und Liechtenstein

Von Prof. Dr. Thomas Ankenbrand, Dr. Denis Bieri, Timon Kronenberger, Damian Lötscher, Aetienne Sardon, Christian Schuepbach und Dominic Vincenz

Krypto-Assets haben in den letzten Jahren aufgrund ihrer Wertentwicklung viel Aufmerksamkeit erregt. Die zugrunde liegende Distributed-Ledger-Technologie (DLT) ermöglicht neue Geschäftsmodelle. Der Markt in der Schweiz und Liechtenstein ist jedoch noch wenig erforscht. Das IFZ und Swisscom haben eine Studie veröffentlicht, die spannende Einblicke bietet.

Die Entwicklungen im Bereich der Distributed-Ledger-Technologie (DLT) haben in den letzten Jahren zum Entstehen einer neuen Art von Vermögenswerten geführt. Diese sogenannten «Krypto-Assets» können verschiedenen Zwecken dienen und aufgrund ihrer Eigenschaften als neue und unabhängige Anlageklasse angesehen werden (siehe z. B. Ankenbrand and Bieri (2018). Durch ihr Potenzial zur Portfoliooptimierung oder -diversifizierung sind sie in den letzten Jahren zunehmend in den Fokus der Anleger gerückt. Infolgedessen hat sich ein Ökosystem herausgebildet, welches das Engagement in solchen Anlagen durch die Nutzung traditioneller Anlagevehikel wie Fonds, aber auch den Zugang zu Direktinvestitionen erleichtert. Zu diesem Ökosystem zählen beispielsweise Kryptobörsen, Wallet-Anbieter oder in jüngster Zeit auch immer mehr regulierte Banken. Die Marktmikrostruktur sowie das Volumen der verschiedenen Geschäftsmodelle im Markt für Krypto-Assets in der Schweiz und Liechtenstein sind jedoch noch wenig erforscht und wurden bisher nicht strukturiert untersucht und erhoben. In Zusammenarbeit zwischen dem IFZ und der Swisscom entstand eine Studie zu dieser Thematik und zeigt, unter anderem, aggregierte Marktzahlen zum Kryptomarkt in der Schweiz und Liechtenstein. Im Folgenden gehen wir auf ausgewählte Ergebnisse der Studie ein.

Das Schweizer und Liechtensteiner Ökosystem für Krypto-Assets-Investitionen bietet ein vielfältiges Produkt- und Dienstleistungsangebot

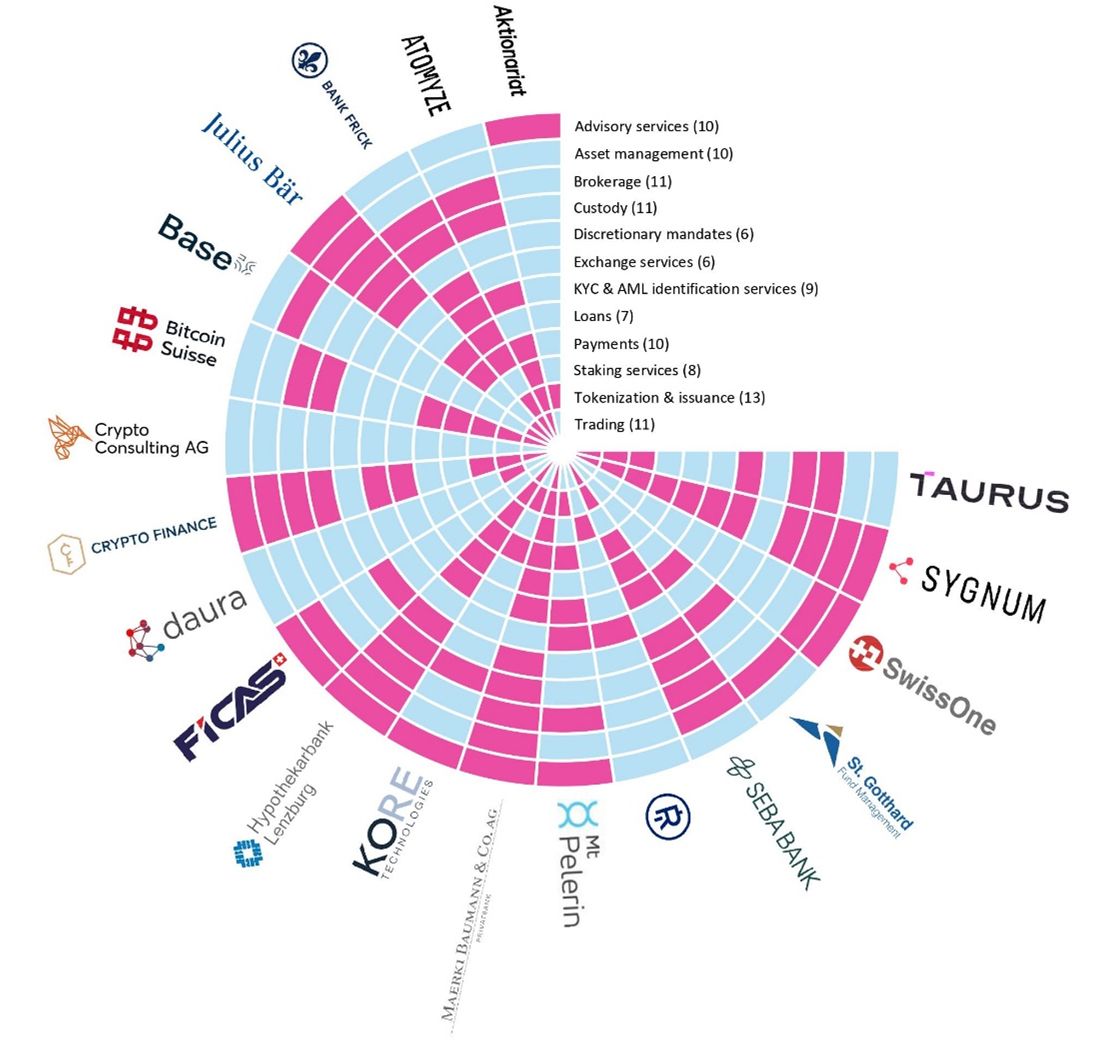

In der Schweiz und in Liechtenstein gibt es eine wachsende Zahl von Unternehmen mit einem immer vielfältigeren Angebot an Krypto-Assets-bezogenen Produkten und Dienstleistungen. Dies zeigt sich im breiten Dienstleistungsangebot von in der Studie befragten Unternehmen im Bereich Krypto-Assets-Investitionen, welches in Abbildung 1 dargestellt ist.[1] Die magentafarben hervorgehobenen Felder bedeuten „wird angeboten“ und die blauen Felder „wird nicht angeboten“. Die Auswertung zeigt, dass es stark diversifizierte Unternehmen wie die Sygnum Bank AG, Maerki Baumann & Co. AG und die Hypothekarbank Lenzburg AG gibt, die 11 der 12 befragten Geschäftsfelder abdecken. Auch die SEBA Bank AG und die Crypto Finance AG bieten eine Vielzahl von Produkten und Dienstleistungen an. Es gibt aber auch Unternehmen wie Aktionariat AG, Base58 Capital AG, Relai AG, SwissOne Capital AG und daura AG, die sich auf ausgewählte Krypto-Assets-Aktivitäten spezialisieren. Die Grafik zeigt auch, dass das Geschäftsfeld „Tokenisation & Issuance“ von den befragten Unternehmen am häufigsten abgedeckt wird, gefolgt von Dienstleistungen in den Bereichen Handel, Verwahrung und Brokerage von Krypto-Assets.

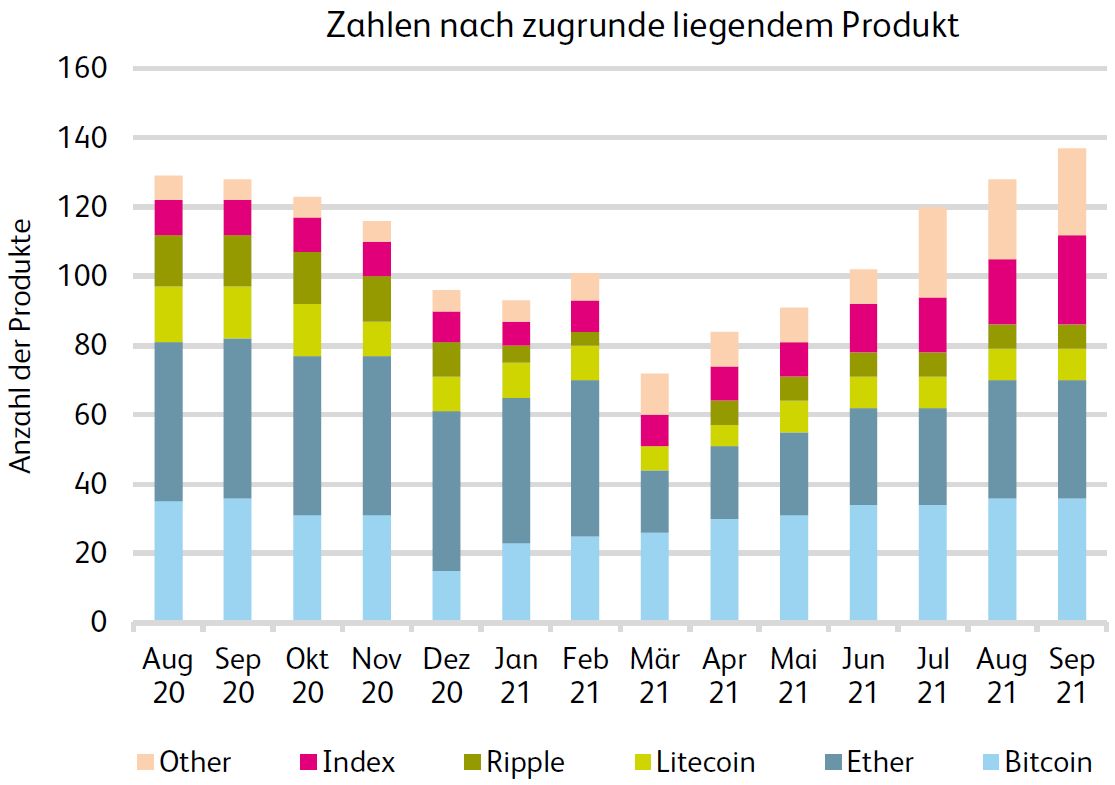

Die zunehmende Diversität Schweizer und Liechtensteiner Ökosystem für Krypto-Assets-Investments spiegelt sich auch in der abnehmenden Dominanz von Bitcoin und Ether als Basiswerte bei den an der SIX Swiss Exchange gehandelten indirekten Anlageprodukten (siehe Abbildung 2) wider. Stattdessen werden vermehrt Produkte mit anderen Krypto-Assets (z.B. Tezos oder Solana) und auch Krypto-Indizes als Basiswerte angeboten.

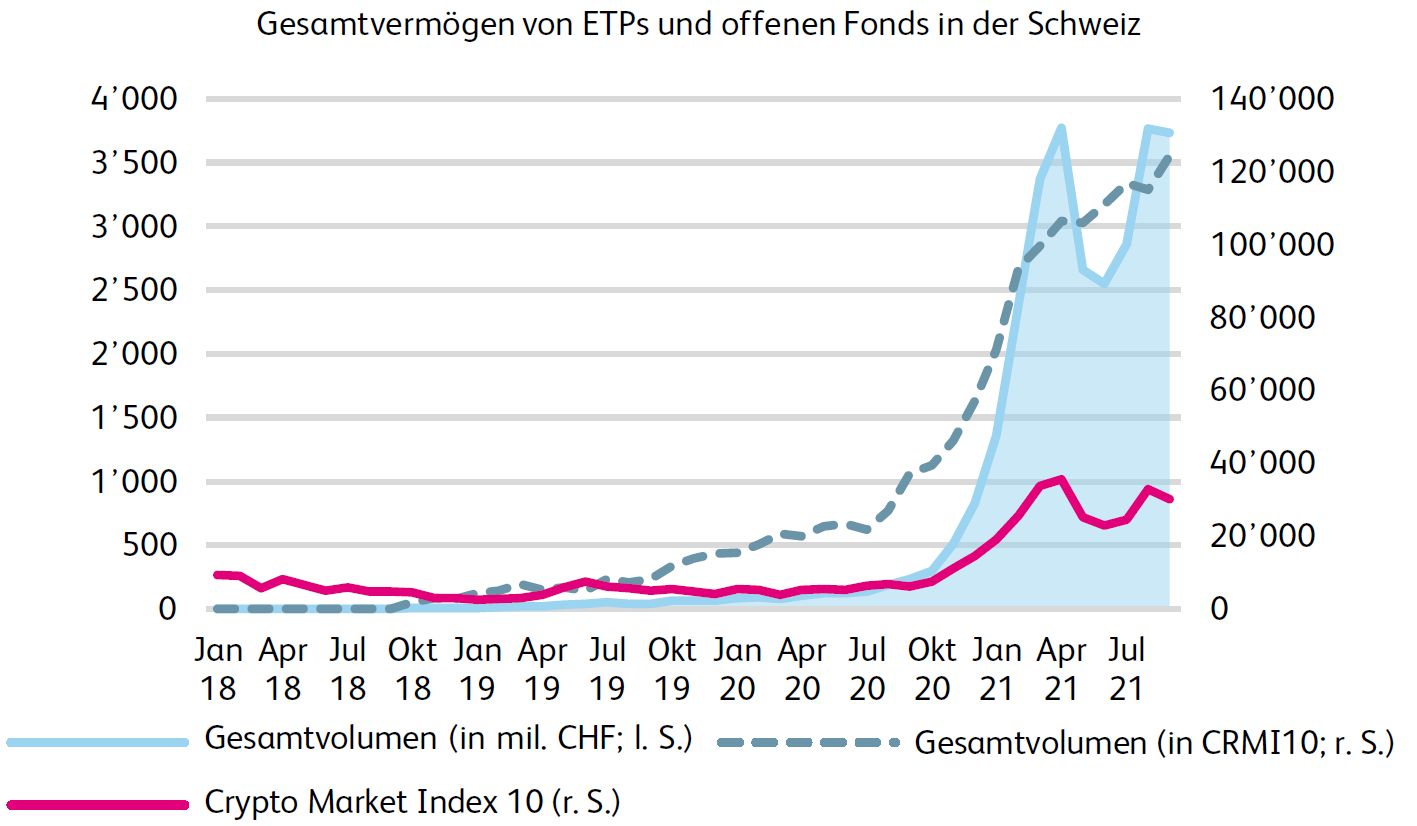

Starkes Wachstum sowohl bei direkten als auch bei indirekten Anlagen

Der Schweizer Markt für Krypto-Assets ist in den letzten drei Jahren stark gewachsen. Dies zeigt sich zum Beispiel am Volumen, welches in indirekten Anlagevehikel investiert ist. Abbildung 3 zeigt, dass das Gesamtvermögen von ETPs und offenen Fonds, welche entweder in der Schweiz oder Liechtenstein zum Verkauf zugelassen, domiziliert oder gelistet sind, in Schweizer Franken seit Oktober 2020 exponentiell gestiegen ist. Dies ist zum einen auf die Wertentwicklung von Krypto-Assets zurückzuführen. Der Anstieg des in Punkten des Crypto Market Index 10, der die Wertentwicklung der grössten und liquidesten Krypto-Assets abbildet, gemessenen Gesamtvermögens der berücksichtigten Anlageprodukte deutet aber darauf hin, dass auch neues Geld in den Markt geflossen ist.

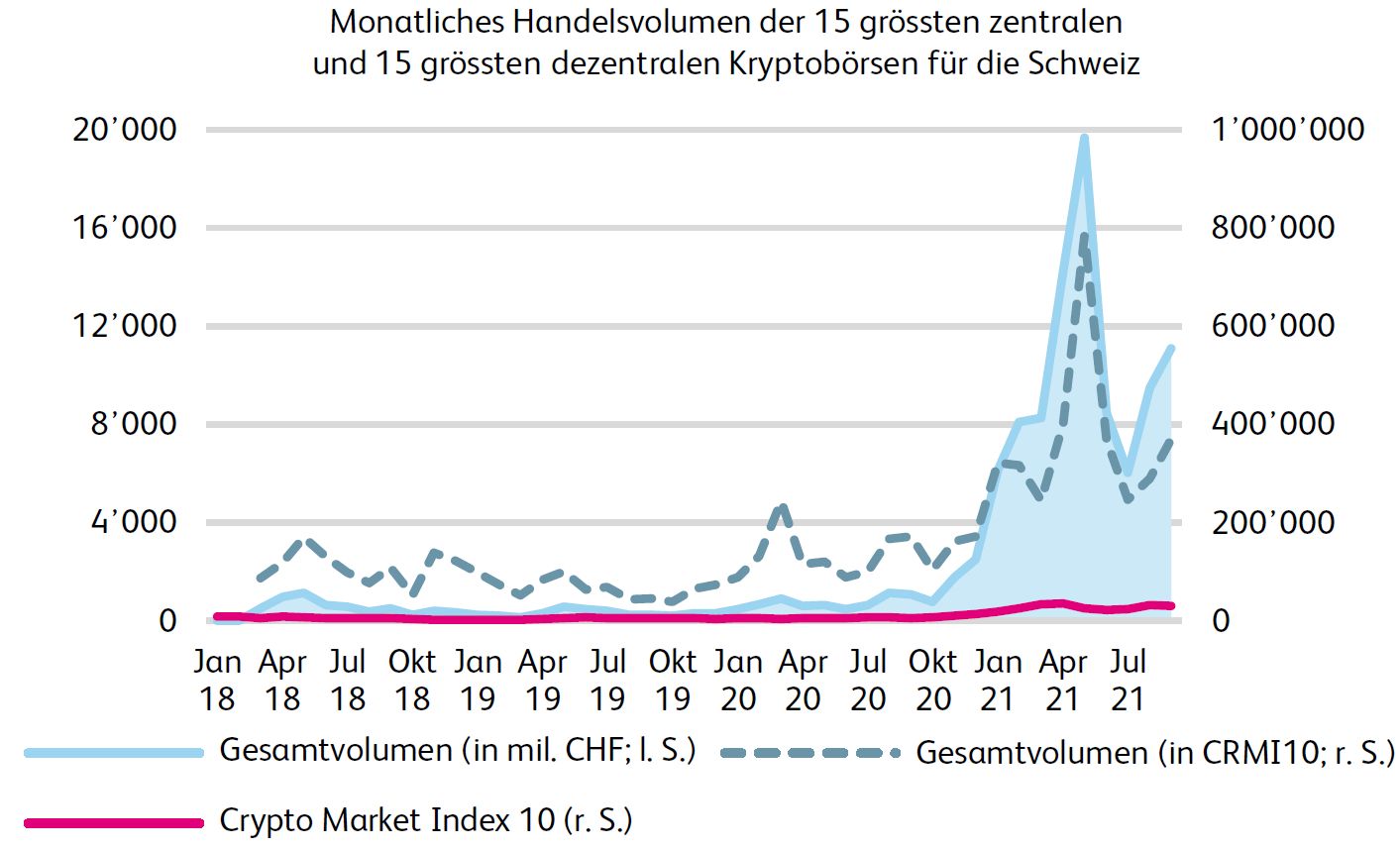

Schätzungen zu Schweizer Direktinvestitionen in Krypto-Assets, das heisst des direkten Kaufs und Haltens von Krypto-Assets, sind schwierig und aufgrund der der Blockchain-Technologie inhärenten Anonymität nicht direkt möglich. Daher verwenden die Autoren eine Methode, die teilweise auf einer On-Chain-Analyse und der Auswertung von Webseiten-Verkehr basiert. Konkret schätzen sie das jährliche Handelsvolumen von Schweizer Investoren und Investorinnen über die 15 grössten zentralen und dezentralen Kryptobörsen. Die Auswertung ergibt dabei ein jährliches Handelsvolumen von 96,6 Milliarden Schweizer Franken zwischen Oktober 2020 und September 2021, wobei das Volumen für zentralisierte Kryptobörsen (92,6 Mrd. CHF) bedeutend grösser ist als jenes für dezentrale Kryptobörsen (4,0 Mrd. CHF). Abbildung 4 zeigt den entsprechenden monatlichen Verlauf, wobei ein deutlicher Anstieg seit Mitte letzten Jahres ersichtlich ist. Dieser Anstieg ist dabei gemessen in Schweizer Franken (linke Skala) sowie in Punkten des Crypto Market Index 10 (rechte Skala) beobachtbar. Indirekte Anlageprodukte für Krypto-Assets an der SIX Swiss Exchange machen im gleichen Betrachtungszeitraum ein Handelsvolumen von 7 Milliarden Schweizer Franken aus. Ein Vergleich mit dem Gesamthandelsvolumen aller Anlageklassen an der SIX Swiss Exchange von 1,4 Billionen Schweizer Franken zeigt, dass die Handelsvolumina im Schweizer Kryptomarkt relativ klein sind.

Weitere Innovationen werden erwartet

Obwohl das Schweizer und Liechtensteiner Ökosystem für Krypto-Assets-Investments bereits eine Vielzahl innovativer Lösungen bietet, wie zum Beispiel neue Finanzprodukte auf Basis von Staking und Tokenisierung, sind in Zukunft weitere Innovationen zu erwarten. Einer der Bausteine dafür könnte das neu eingeführte Gesetz über DLT-Handelssysteme sein.

Crypto Assets Study – 2021

Ankenbrand, T., & Bieri, D. (2018). Assessment of cryptocurrencies as an asset class by their characteristics. Investment Management & Financial Innovations, 15(3), 169.

CoinGecko. (2021). CoinGecko Hauptseite. Abgerufen am 9. November 2021 von https://www.coingecko.com/de

Semrush. (2021). Dashboard. Abgerufen am 9. November 2021 von https://www.semrush.com/projects/

[1] Die Umfrage fand zwischen dem Juli 2021 und September 2021. Insgesamt wurden 77 Schweizer und Liechtensteiner Unternehmen befragt, die verschiedene Produkte und Dienstleistungen im Zusammenhang mit Krypto-Assets-Investitionen anbieten. 20 Unternehmen nahmen an der Umfrage teil.

Kommentare

8 Kommentare

Tokenization – Definition, Challenge and Use of the Token Economy. – MoreThanDigital – MoreThanDigital English – topcryptotokken

7. März 2022

[…] Assets Overview – Source: Crypto Asset Study Lucerne University of Applied Sciences and Arts and […]

markus

24. Januar 2022

Verstehe ich die Abbildung richtig, und die dargestellten Dimensionen stellen Dienstleistungen dar? Im Detailreport werden unter Tokenization Beispiele für eigene "tokenisierte" Produkte, insb. Stablecoins aufgeführt. Bieten diese Krypto-Akteure (z.B. Sygnum oder Bitcoin Swiss) auch entsprechende Dienstleistungen an oder haben sie einzig ein eigenes Produkt an den Markt gebracht. Je nachdem handelt es sich dann nicht um Dienstleistungen sondern um Tokenisierungs-Erfahrung. Danke für eine Antwort

Thomas Ankenbrand

24. Januar 2022

Vielen Dank für die Frage. Die Darstellungen basieren auf einer Umfrage bei den Unternehmen. Bezüglich dem detaillierten Dienstleistungsangebot der einzelnen Providern, bitten wir Sie direkt die Provider zu kontaktieren.

Crypto Assets Trading Volume in Switzerland Reached CHF 103.6B in 2021 – Coin Graph – Bitcoin and Ethereum News

21. Dezember 2021

[…] inaugural Crypto Assets Study, released earlier this month, aims to provide an overview of the current state and developments in […]

Crypto Assets Trading Volume in Switzerland Reached CHF 103.6B in 2021 – CryptoBullNewsflash

21. Dezember 2021

[…] inaugural Crypto Assets Study, released earlier this month, aims to provide an overview of the current state and developments in […]

Crypto Assets Trading Volume in Switzerland Reached CHF 103.6B in 2021 | Fintech Schweiz Digital Finance News – FintechNewsCH - Fintechnews Switzerland - Business Fast

21. Dezember 2021

[…] inaugural Crypto Assets Study, released earlier this month, aims to provide an overview of the current state and developments in […]

Frage

15. Dezember 2021

Warum ist die Swissquote Bank nicht aufgelistet, die machen doch auch Werbung für Krypto (Assets)?

Thomas Ankenbrand

15. Dezember 2021

Vielen Dank für die Frage. Bei den Dienstleistungsportfolios und Factsheets sind Unternehmen berücksichtigt, welche an der Umfrage teilgenommen haben.

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Dezember 2021

Rückblick auf die IFZ Retail Banking Konferenz 2021

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Anja Stutz

Bereits zum zehnten Mal haben wir am 25. November die IFZ Retail Banking Konferenz durchgeführt. Neben den Resultaten aus der «Jubiläum-Studie» standen zahlreiche spannende Präsentationen von internationalen und Schweizer Banken sowie von FinTechs zu den Themen «Ökosystem/Embedded Finance», «Data Driven Banking» und «Sustainability im Retail Banking» im Mittelpunkt. Die wichtigsten Aussagen fassen wir nachfolgend zusammen.

Vorstellung IFZ Retail Banking-Studie 2021Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft

- Andreas Dietrich blickte zurück auf zehn Jahre Retail Banking Konferenz und die Retail Banking Studie. Auf 2’016 Seiten hat das IFZ in den vergangenen Jahren die zentralen Entwicklungen im Retail Banking beleuchtet. Die zentralen Aussagen der diesjährigen Studie finden Sie hier.

- Hier einige Einblicke in die Konferenz:

Data Driven Banking bei der ING

Samir Boualla, Chief Data Officer, ING Bank France

- Bei ING stehen Daten im Zentrum für viele Entscheidungsfindungen. Aus Kundensicht sollen dank sinnvollen und relevanten Datenanalysen verbesserte Kundenerlebnisse ermöglicht werden. Die Mitarbeitenden sollen dank gut aufbereiteten Daten auch für ihre täglichen Entscheidungen eine gute Unterstützung erhalten.

- Viele Unternehmen versuchen sich in der Nutzung ihrer Datenbestände. Daten entfalten jedoch erst dann ihren wirklichen Wert, wenn Menschen sie in der täglichen Arbeit nutzen und dank einfach verständlichen Visualisierungen relevante Zusammenhänge analysieren können. Daher investiert ING investiert viel in das Thema «Data Fluency».

- Menschen sind daher schlussendlich das zentrale Element einer datengetriebenen Bankorganisation. Der Aufbau einer entsprechenden Kultur dauert aber lange (ING hat vor zehn Jahren damit begonnen…).

Embedded Finance und Ökosysteme

Marianne Wildi, CEO, Hypothekarbank Lenzburg

- Die Hypi Lenzburg hat als kleine Bank mit eigenem Kernbankensystem in den letzten Jahren viele Entwicklungen und Kooperationen angestossen. Dabei hat sie interessante Unterschiede feststellen können zwischen Angeboten von Partner-FinTechs und der etablierten Hypi Lenzburg. Ein Beispiel hierfür ist das digitale Onboarding, welches von bankeigenen Kunden nur sehr selten genutzt wird. Im Gegensatz dazu macht der Partner Neon zu Spitzenzeiten bis zu 2’000 digitale Neueröffnungen pro Tag. Dadurch scheint auch klar, dass die Bankkundinnen und Bankkunden ihr Verhalten abhängig vom Bankpartner anpassen.

- Die Hypi Lenzburg ist in verschiedenen Bereichen langsamer und weniger digital als Neobanken oder andere Kooperationspartner der Bank (z.B. im digitalen Asset Management (findependent), dem digitalen Spesenmanagement (Yokoy) oder dem digitalen Private Banking (everon)). Dafür bietet die Bank den persönlichen Kontakt an. Beides hat derzeit seine Berechtigung.

- Seinen eigenen Personal Finance Manager (PFM) wird die Hypi Lenzburg mit Bitsaboutme ersetzen. Damit können Kundinnen und Kunden stärker bestimmen und transparent nachverfolgen, was mit ihren Daten passiert.

Ökosysteme bei der Migros Bank

Manuel Kunzelmann, CEO, Migros Bank

- Die Migros Bank befindet sich aufgrund ihrer Zugehörigkeit zur Migros in einer spannenden Ausgangslage, was die Integration von Finanzdienstleistungen im generellen Retail-Geschäft betrifft.

- Durch den breit aufgestellten Migros Konzern kann die Migros Bank unterschiedliche Ökosystem-Rollen von Finanzdienstleistungen wahrnehmen. Abhängig vom Bereich (Wohnen, Zahlen und Mobilität) kann die Bank eine Orchestrator-Rolle einnehmen oder nur als Teilnehmer im Ökosystem fungieren.

- Die Migros versucht einen grossen Teil der Zahlungen innerhalb des Konzerns zu behalten (z.B. durch die verstärkte Bezahlung über die weiterentwickelte M-Pay Lösung). Des Weiteren wird die Herausgabe der Cumulus-Kreditkarte ab Juli 2022 wieder konzernintern durch die Migros Bank vorgenommen (und nicht mehr durch die Cembra Money Bank).

Sustainability-as-a-Service – Retail Banking wird nachhaltig

Ulrich Pietsch, Co-Founder und CEO, ecolytiq

- Ecolytiq bietet für Banken in Form eines B2B-Modells Dienstleistungen für «green finance» an.

- Das deutsche Startup analysiert dabei die verschiedenen Zahlungs-Transaktionen und kann so den ökologischen Fussabdruck messen. In einem weiteren Schritt kann der CO2-Austoss durch verschiedene Spenden kompensiert werden.

- Banken können die Lösung in ihren E- und Mobile Bankings implementieren und den eigenen Kundinnen und Kunden so ein CO2-neutrales Bankkonto anbieten. Ecolytiq führt aktuell auch Gespräche mit Schweizer Banken. Bis anhin nutzt aber noch keine Schweizer Bank die Lösung.

Impact Banking App: positivity and sustainability in daily personal finances

Noah Bernet, Co-Founder, Novus

- Novus ist eine «Impact Bank» aus London (mit einem Schweizer Mitgründer), welche im Januar starten wird (derzeit ist die App für Beta-User in Betrieb). Die Bank hat in Grossbritannien bereits 25’000 Personen auf der Warteliste und will im ersten Jahr 70’000 Kundinnen und Kunden gewinnen. Die Neobank plant derzeit keinen Markteintritt in der Schweiz.

- In der App gibt es unter anderem einen nachhaltigen Marktplatz mit «Rewards». Zudem kann der CO2-Fussabdruck mit der App gemessen werden und jede Zahlungstransaktion löst eine Spende aus.

- Bernet hinterfragt stark, was in der Finanzbranche als nachhaltig verkauft wird und sieht viel «Greenwashing». Novus strebt deshalb die «B Corporation Certification» an, eine der strengsten ESG-Zertifizierungen. Dadurch soll die Kopierbarkeit des Modells von Novus auch erschwert werden

Bank Beraterarbeitsplatz – heute und morgen

Felix Buschor, Institut für Finanzdienstleistungen Zug IFZ

- Die IT-Unterstützung der Kundenberater/innen ist ein wesentlicher Teil der Digitalisierung im Banking.

- Das IFZ hat untersucht, wie weit entwickelt die Retailbanken in diesem Bereich sind. Weitere Informationen finden Sie hier.

HypoDossier – Intelligente Hypo-Dokumentenverarbeitung

Silvan Kaufmann, Gründer, HypoDossier

- Gemäss Silvan Kaufmann verwenden die Banken heute noch immer enorm viel Zeit (etwa 45 Minuten), um ein Hypothekardossier mit all seinen Dokumententypen zusammenzustellen. Dabei gilt es, Informationen aus einer Vielzahl von verschiedenen Dokumenten zusammenzustellen (z.B. aus der Steuererklärung, Pensionskassenausweisen, etc.).

- Mit der Software von HypoDossier kann ein Grossteil dieser Informationen automatisiert eingelesen werden. Die Informationserfassung wird zwar nicht zu 100% digitalisiert werden können, da viele Dokumente in der Schweiz zu wenig standardisiert sind. Trotzdem geht Kaufmann davon aus, dass im Bereich der Aufbereitung der Dokumente 20 Minuten und im Bereich des Auslesens der Daten rund 15 Minuten Zeitersparnis dank HypoDossier erreicht werden kann.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2021» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken unseren Sponsoren Crealogix, finnova, Schulthess Zimmermann & Jauch und ti&m sowie unserem Partner, der Schweizerischen Bankiervereinigung für die Unterstützung!

Sponsoren:

Partner:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Dezember 2021

Beratung und Abschluss über Chat gewinnen an Akzeptanz

Von Sophie Hundertmark und Prof. Dr. Nils Hafner

Schon knapp die Hälfte der befragten Kunden in der DACH Region kann sich eine Interaktion mit ihrer Bank via Chat vorstellen. Das zeigt eine neue Studie des IFZ zum Thema „Conversational Banking“. Dabei fasziniert, wie die Akzeptanz von Conversional Instrumenten in den letzten Jahren zugenommen hat und in vielen Zielgruppen schon vor allem via WhatsApp und Facebook Messenger selbstverständlich geworden ist. Interessant ist bei solchen öffentlichen Medien, dass Kunden vor allem die passive Kommunikation bevorzugen, also von der Bank kontaktiert zu werden.

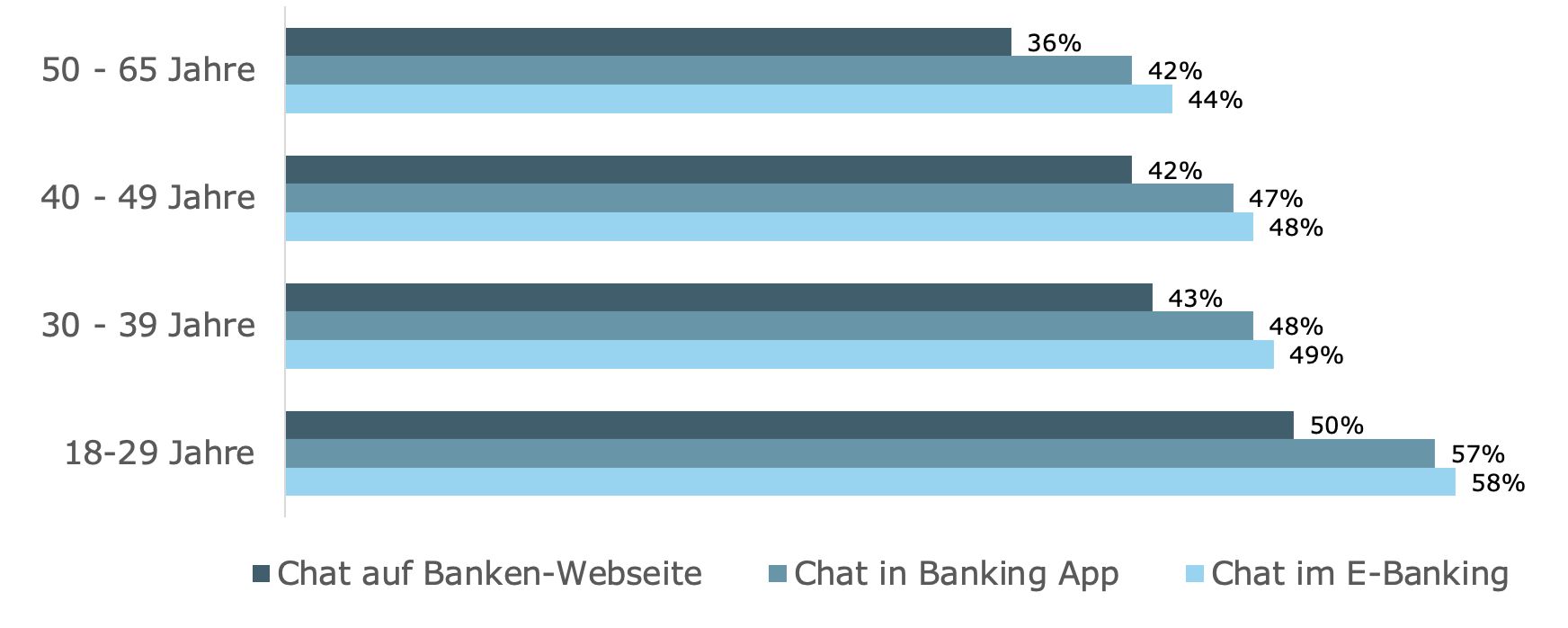

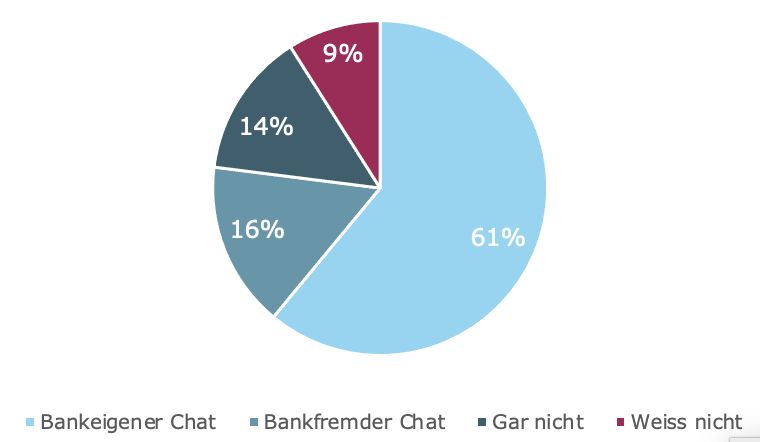

Bankeigene Kanäle überzeugen gegenüber privaten Messenger Kanälen

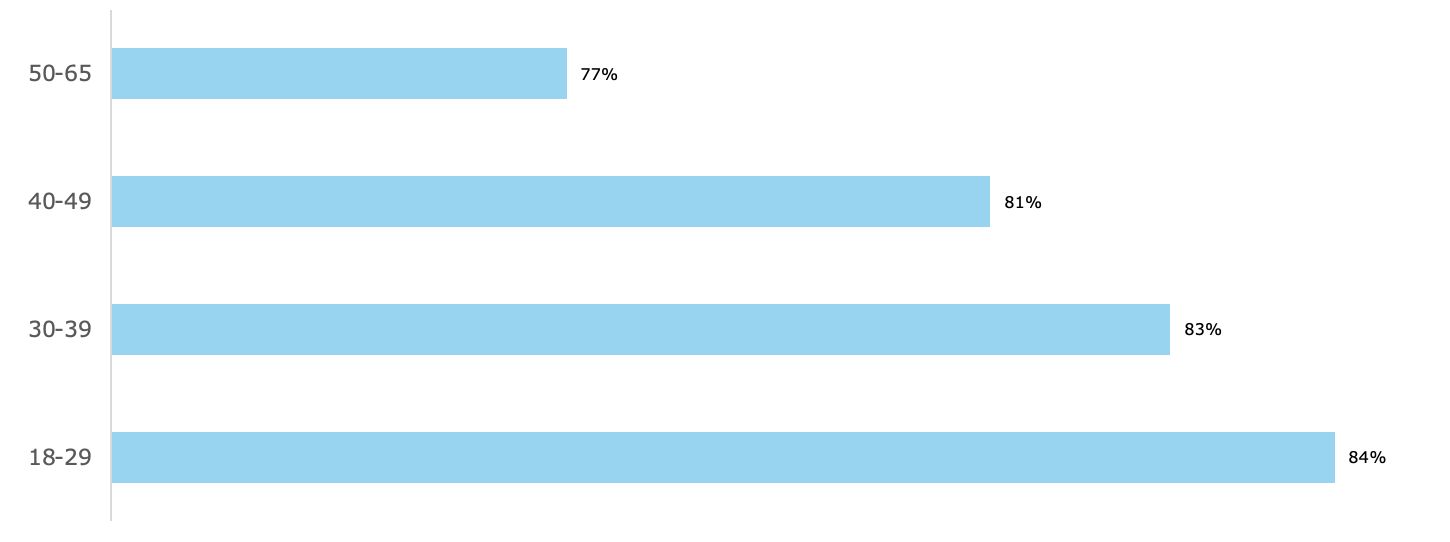

Geht es um die aktive Kommunikation mit der Bank, möchten Kunden vor allem über die bankeigenen Kanäle „Chat auf der Banken-Website“, „Chat im Mobile Banking“ und „Chat im E-Banking“ mit der Bank in Kontakt treten. Der Touchpoint „Chat im E-Banking“ ist hier in fast allen Zielgruppen der wichtigste, abgesehen von der Altergruppe zwischen 30 und 39 Jahren, in der klar das Mobile Banking dominiert.

Auch ist die passive Kommunikation über die bankeigenen Kanäle wesentlich akzeptierter als über die bekannten öffentlichen zumeist „sozialen“ Medien. Das gilt vor allem für berufstätige Männer. Eine niedrigere Akzeptanz weisen neben den eher „privaten“ Kanälen wie WhatsApp, Facebook Messenger, Signal oder Telegram auch die eher „Businessrelevanten“ Chatsysteme von Microsoft Teams oder LinkedIn auf.

Angst vor Sicherheitslücken ist immer noch da

Es erweist sich also gesamthaft als die beste aller Alternativen, Chat in bankeigenen Systemen zu implementieren. Da nach wie vor die Angst vor Sicherheitslücken die Nutzung von Chat stark beeinflusst, ist es wichtig, hier proaktiv den Chatkanal als „sichere Alternative“ zu positionieren und zu promoten.

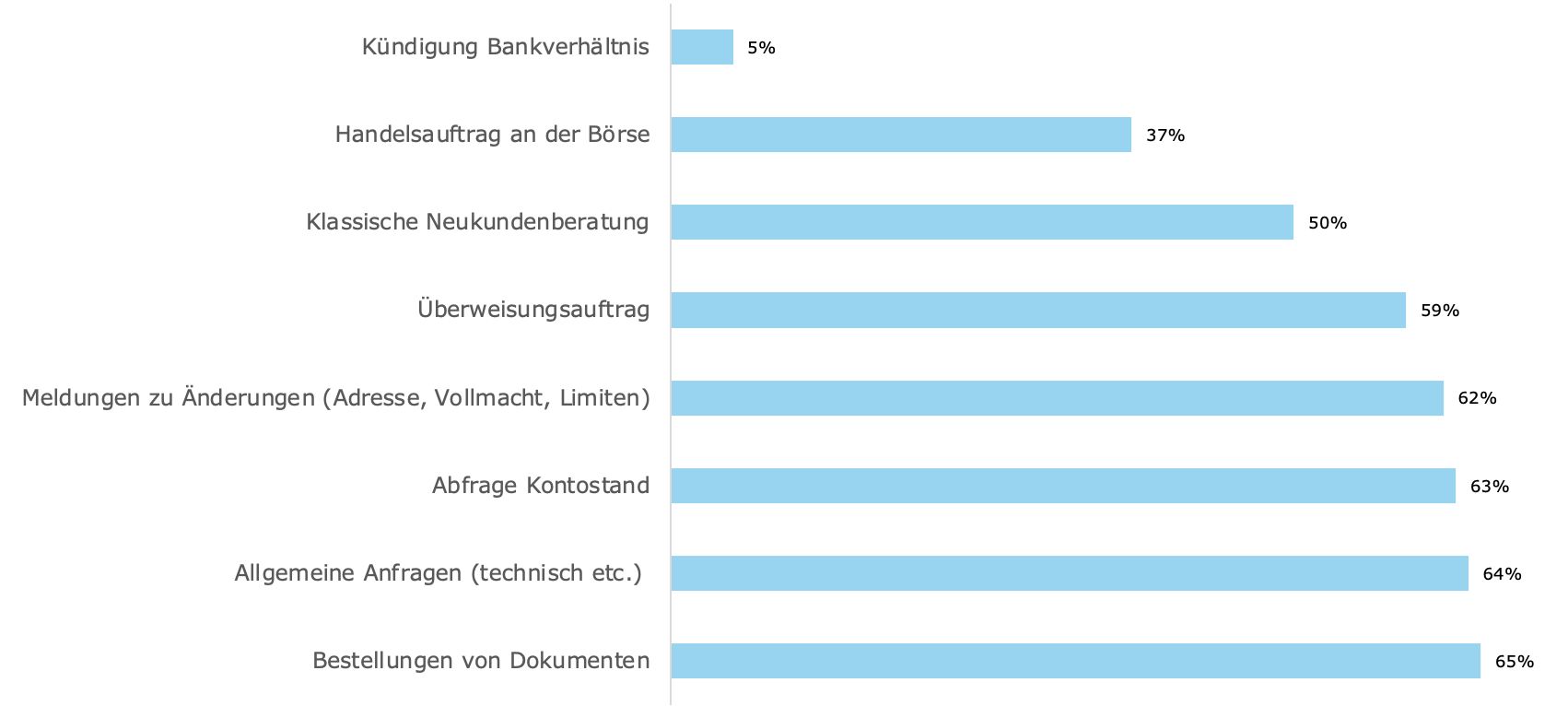

Dokumentenbestellungen, Adressänderungen und Kontostandsabfragen gehören zu den häufigsten Chat-Usecases

Sehr interessant ist die Nutzung des Chats für Bestellung fehlender Dokumente bspw. im Kontext einer Steuererklärung. Auch die Abfrage des Kontostandes, Meldungen zu Änderungen von Adressen, Vollmachten oder Limiten oder Allgemeine Anfragen zum E- oder Mobile Banking können sich die Befragten schon per Chat vorstellen. Hingegen wird eine Kündigung eines Produktes oder Kundenbeziehung per Chat nicht als angemessen empfunden.

Einfache Anwendungen können in Zukunft mit einem Chatbot erledigt werden

Ähnlich – aber mit wichtigen Unterschieden – zeigt sich die Akzeptanz von Chatbots im Banking. Dabei ist hier der Chatpartner ein Roboter, ein Bot. Je jünger Kunden sind, desto eher haben sie schon Erfahrungen mit Chatbots gemacht und vertrauen diesen im Hinblick auf die einfachste Anwendung: die korrekte und schnelle Abfrage des Kontostandes. Aber auch die Erledigung von Geldüberweisungen sowie die Bestellung fehlender Dokumente oder Karten sind ein valabler Usecase für einen Chatbot. Allgemeine Anfragen zum E- oder Mobile Banking können sich die Befragten auch noch vorstellen. Spannend ist hier, dass 41% der Kunden im Wissen, dass ihr Gesprächspartner eine Maschine ist, sich vorstellen können, die Bankbeziehung zu kündigen.

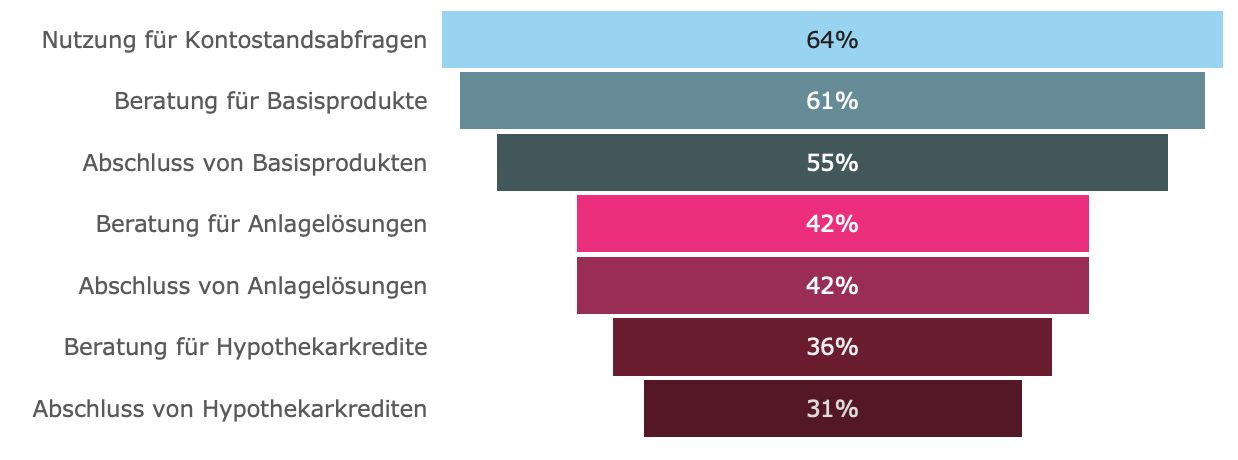

Chats eigenen sich zur Beratung zu Basisprodukten

Besonders spannend für Banken ist die hohe Zustimmung zu einer Bankberatung für die Basisprodukte wie Kontolösungen oder Kreditkarten. Etwa 60% aller Befragten, die sich generell Dialoge mit der Bank per Chat vorstellen können , können sich auch eine solche Beratung vorstellen.

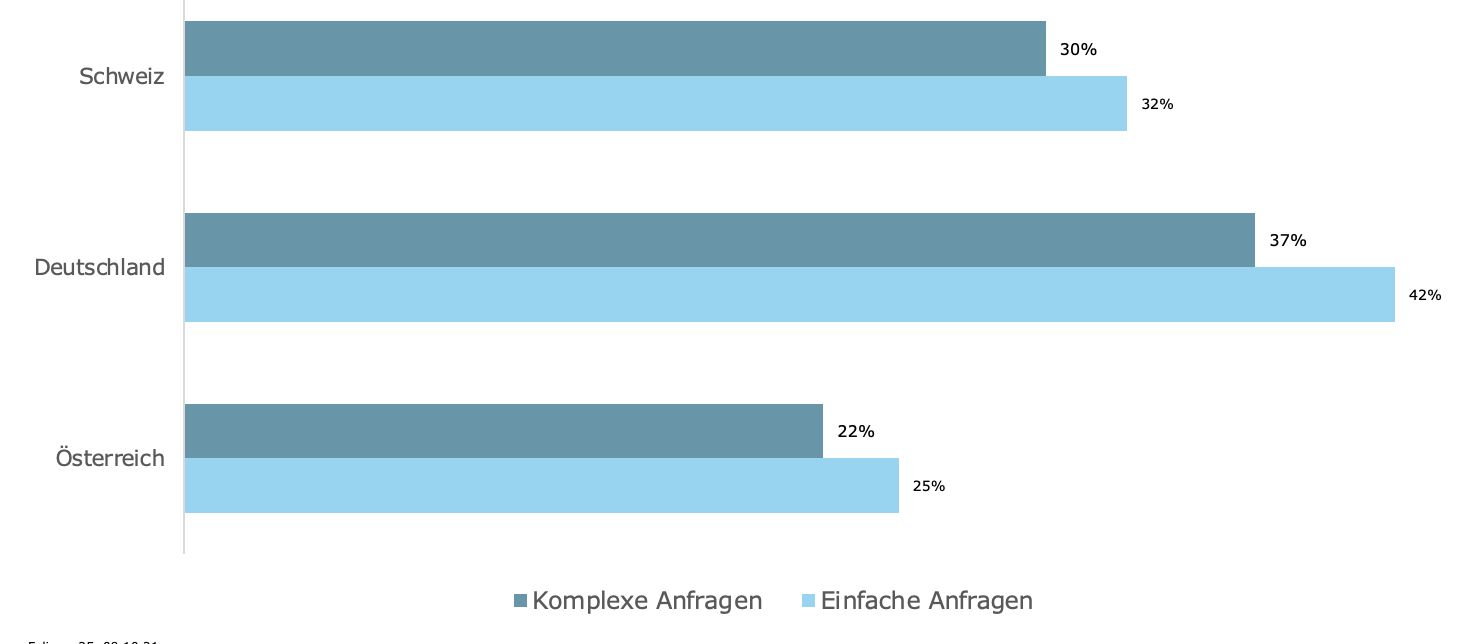

Diese Akzeptanz sinkt aber, betrachtet man Beratung via Chat für Anlageprodukte auf 42% und für Kreditprodukte sogar auf 35 %. Je jünger die Zielgruppe und je einfacher die Produkte, für die eine Beratung benötigt wird, desto mehr steigt die Akzeptanz. Etwas geringer als die Akzeptanz einer Beratung ist (naturgegeben) die Akzeptanz eines Abschlusses über den Chat. Die Wahrscheinlichkeit eines Abschlusses für Basisprodukte sinkt hier auf 55%, für Anlageprodukte auf 42% und für Hypothekarprodukte gar auf 31% über den Chat abzuschliessen, ist quasi nicht gegeben.

Voicebots werden beim Autofahren genutzt

In Bezug auf die Nutzung von Voicechats ist anzumerken, dass sich diese Technologie am Anfang einer Entwicklung befindet. Gewöhnungseffekte spielen hier in der Nutzung eine hohe Rolle. Klar ist, dass der Usecase „beim Autofahren“ für die Nutzung solcher Technologien matchentscheidend wird. Für das Banking bedeutet das, Zugang zum Konto und vor allem zur Möglichkeit Geld zu transferieren auch über diesen Kanal zugänglich zu machen. Die deutsche Sparkassen sind hier beispielsweise schon einen Schritt weiter. Das erklärt auch die wesentlich höhere Akzeptanz der Sprachtechnologie bspw. über Amazon Alexa, Siri oder Google Assistant in Deutschland gegenüber bspw. der Schweiz.

Betrachtet man dieses Fazit können folgende Empfehlungen für Retailbanken abgeleitet werden:

- Wer seinen Kunden jetzt noch nicht den ChatKanal zur Kommunikation mit der Bank anbietet, solltet dies zeitnah tun. Aktuell wünschen sich zwar noch nicht alle Kunden den ChatKanal zur Kommunikation mit ihrer Bank, doch das macht es für Banken umso einfacher, den neuen Kanal schrittweise einzuführen und dabei selbst zunächst die eigenen Mitarbeitenden an die neuen Medien zu gewöhnen und Prozesse entsprechend anzupassen, um dem neuen Medium und seinen Eigenheiten gerecht zu werden.

- Banken sollten Chatmöglichkeiten zunächst nur über die bankeigenen Kanäle wie E-Banking, Mobile Banking oder der Bankwebsite anbieten, anstatt auch über bankenfremde Kanäle, wie WhatsApp und Co. Vorteilhaft ist dabei, dass datenschutzrechtliche Themen einfacher geklärt werden können und keine Kundendaten das Ökosystem der Bank verlassen.

- Eine schrittweise Einführung einzelner Aufgaben, welche Kunden per Chat erledigen können, scheint vernünftig und empfehlenswert. Bestehende Kunden präferieren dabei vor allem einfache und sich wiederholende Anfragen und Prozesse per Chat. Dazu gehört das Bestellen von Dokumenten und Karten, das Abfragen des Kontostandes, das Melden von Änderungen oder das Erstellen von Überweisungsaufträgen.

- Banken sollten daher auch darüber nachdenken einfache Anfragen im Chat mittels einem automatisiertem Chatbot zu bearbeiten. Kunden schätzen die rundumdie Uhr Erreichbarkeit der Chats und die digitalen Assistenten machen das möglich. Da die von den Kunden präferierten Chat-Anwendungen ohnehin sehr häufig sich wiederholende Anfragen sind, können diese problemlos auch per Chat abgewickelt werden.

- Wichtig scheint schlussendlich die Beratung und den direkten Abschluss für einfache Produkte wie Konto- und Kartenlösungen über ein Conversational Banking möglich zu machen.

- Was den VoiceKanal betrifft, so haben die Banken wohl noch etwas Zeit in der Einführung. Für die meisten Anfragen wird aktuell noch der Text-Chat bevorzugt. Klar ist, dass der Usecase „beim Autofahren“ für die Nutzung solcher Technologien matchentscheidend wird.

Zum Schluss

Chats und vor allem Chatbots lassen sich nicht nur zur Kundenberatung oder zur Erledigung von allgemeinen Kundenanfragen einsetzen, sondern können auch zur Wissensvermittlung eingesetzt werden. Das Stichwort heisst hier Conversational Microlearning. So fangen erste Unternehmen bereits an, Ihre Mitarbeitenden mit Hilfe von kleinen Chat-Trainings zu schulen.

Weiter existieren bereits unzählige Forschungen, wie diese Chatbots zum Microlearning designt sein müssen und warum de Wissensvermittlung mit Chatbots sehr erfolgreich zu sein scheint.

Wer noch nie etwas von Conversational Microlearning gehört hat und es mal testen möchte, oder wer es nicht geschafft hat, die gesamte Studie zu lesen und sich dabei alle Inhalte zu merken, für den ist dieser Chatbot (bitte den QR-Code scannen) sicherlich ein super Einstieg in das Thema Conversational Microlearning und Conversational Banking.

Viel Spass beim Chatten.

P.S.:

Die gesamte Studie kann hier heruntergeladen werden.

P.P.S.:

Wenn Sie noch mehr über das Thema Conversational Financial Services lernen wollen, dann ist das IFZ Seminar mit Sophie Hundertmark und Prof. Dr. Nils Hafner, sowie vielen weiteren Gastreferenten am 24. Mai 2022 (online) sicher das Richtige für Sie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Dezember 2021

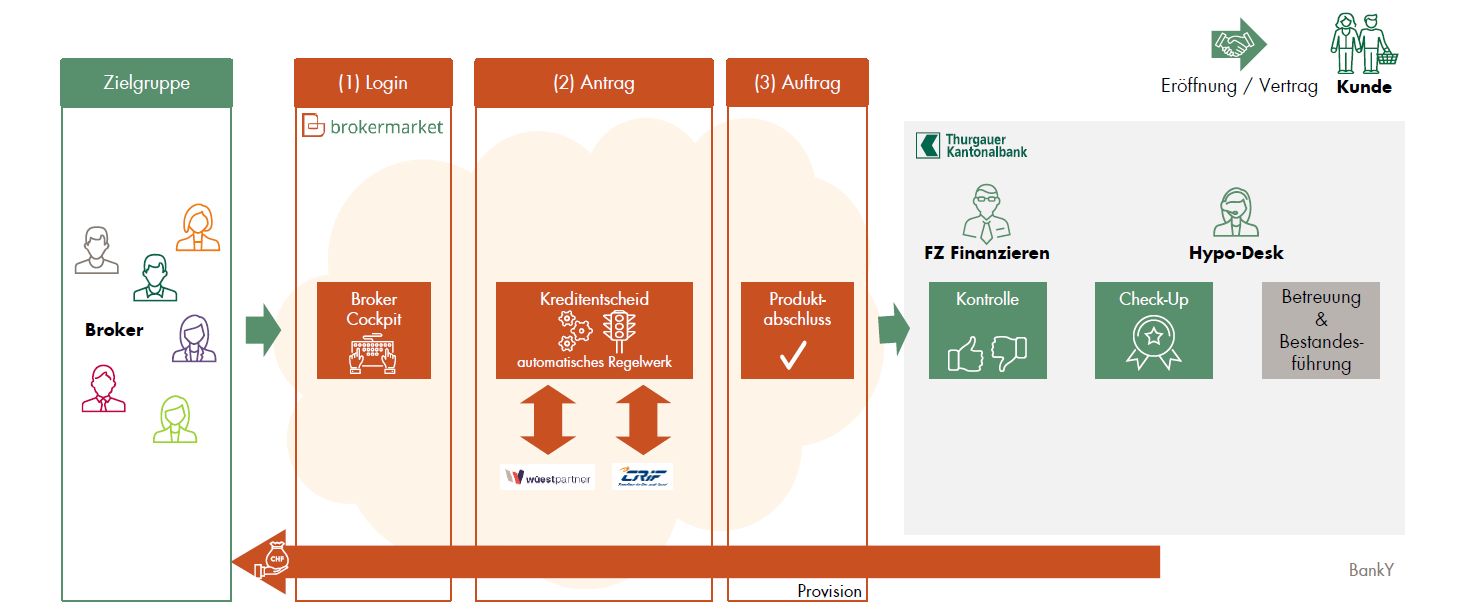

TKB lanciert digitale Brokerplattform im Hypothekargeschäft

Von Dr. Urs Blattmann

Als erste Bank bietet die Thurgauer Kantonalbank (TKB) seit letzter Woche Vermittlern von Hypothekargeschäften mit einer online-Plattform die Möglichkeit, die Prozesse mit den Kapitalgebern vollständig zu digitalisieren. Die Plattform bietet dabei sowohl den Brokern als auch den Kapitalgebern vielfältige Vorteile.

Viele kleinere Broker wickeln das Vermitteln von Hypotheken immer noch mit Hilfe von Excel und Word ab. Entsprechend unstrukturiert findet der Datenaustausch zwischen ihnen und den Banken oder anderen Kapitalgebern statt. Zudem ist die Beziehung zwischen Banken und Brokern generell nicht ganz unproblematisch, da sie sich bezüglich Beratungsleistung auch in einer Konkurrenzsituation befinden.

Mit ihrer neuen Plattform brokermarket.ch will die TKB aber nicht nur ihre Beziehung zu den Brokern auf eine neue Basis stellen, sondern diese auch digital und effizient gestalten. Zwar ist sie nicht der erste Anbieter, der so im Markt auftritt: Valuu, CredEx und andere versprechen dies auch. Bemerkenswert an der neuen Lösung sind vor allem drei Dinge: Zum einen ist es zum ersten Mal eine Bank, die Vermittlern eine solche Plattform – nota bene kostenlos – anbietet. Zum zweiten ist die Plattform auch für andere Kapitalgeber offen und generiert für diese nur dann Kosten, wenn Geschäfte darüber abgewickelt werden. Und schliesslich drittens, und das dürfte das Entscheidende sein, ist die Plattform in hohem Mass auf die Bedürfnisse von Brokern und Kapitalgebern zugeschnitten. Das Konzept trägt die Handschrift von Marcel Stauch, der vor rund 10 Jahren mit der Realisierung des Hypomats bei der Glarner Kantonalbank schon bewiesen hat, dass er ein gutes Gespür für die Bedürfnisse der Kunden besitzt und erfolgreich IT-Lösungen entwickeln kann.

Die Thurgauer Kantonalbank hat die Lösung selbst entwickelt und wird diese als Plattformanbieter im Rechenzentrum der Swisscom auch betreiben. Selbstverständlich wird die TKB auch als Kapitalgeberin über die Plattform ihre Hypothekar-Produkte vertreiben, wobei die Rollen des Vertriebs und des Plattformbetriebst strikt getrennt sind.

Damit der Betrieb bei der TKB möglichst schlank bleibt, bekommen sowohl die Broker als auch die Kapitalgeber für ihren Bereich die Administratorenrechte. So sind sie selbst in der Lage neue Mitarbeiter im System zu eröffnen und zu verwalten. Die Kapitalgeber können zudem im System ihre eigenen Regeln hinterlegen und beispielsweise definieren in welchen Regionen, welchen Preiskategorien oder an welche Kunden sie Hypotheken anbieten möchten. So erscheinen denn beispielsweise bei den angeschlossenen Brokern keine Angebote für Liegenschaften im Kanton Genf, wenn kein Kapitalgeber diese Region freigegeben hat. Nebst dieser Flexibilität bietet die Lösung aber noch eine ganze Reihe weiterer Differenzierungsmerkmale und Vorteile.

Differenzierungsmerkmale und Funktionsweise

Worin liegen die wichtigsten Unterschiede zu den Lösungen, die schon eine geraume Zeit am Markt sind? Mit der Hinterlegung der individuellen Regeln jedes Kapitalgebers stellt die Lösung sicher, dass die entsprechenden Anfragen so geprüft werden, wie das der jeweilige Kapitalgeber wünscht. Während andere Anbieter hier auf eine einheitliche, von ihnen vorgegebene Prüfung setzen, bietet die Brokerplattform Individualität. Diese wird auch beim Abschluss und der Abwicklung des Geschäfts geboten: Anders als beispielsweise bei UBS Key4, wo der Kunde in jedem Fall einen UBS-Vertrag und damit auch eine Abwicklung durch die UBS bekommt, wird den Kapitalgebern hier die Möglichkeit geboten ihre eigenen Hypothekarverträge einzusetzen und die Abwicklung selbst zu regeln, sei es intern oder via Sourcing durch einen Dritten. Interessant ist auch, dass mit der neuen Plattform erstmals auch online Hypotheken für Landwirtschaftsobjekte abgewickelt werden können.

Die Funktionsweise der neuen Plattform wird aus Abbildung 1 ersichtlich. Der Zielgruppe der Broker wird in der Cloud eine Lösung zur Verfügung gestellt, die mittels Logins ein individuelles Cockpit bereitstellt und es dem Broker ermöglicht, die Kreditanträge ihrer Kunden zu erfassen. Da die Kapitalgeber in dieser Plattform ihr Regelwerk zur Beurteilung von Kreditanträgen hinterlegt haben, werden dem Vermittler gleich die Finanzierungsmöglichkeiten der verschiedenen Kapitalgeber angezeigt, so dass er die für seinen Kunden optimale Wahl treffen kann. Das System leitet dann den Antrag, zusammen mit den vom Vermittler hochgeladenen Unterlagen an die Bank weiter, welche noch die nötigen Kontrollen durchführen muss und anschliessend den Hypothekarvertrag an den Endkunden versenden kann.

Vorteile für Broker

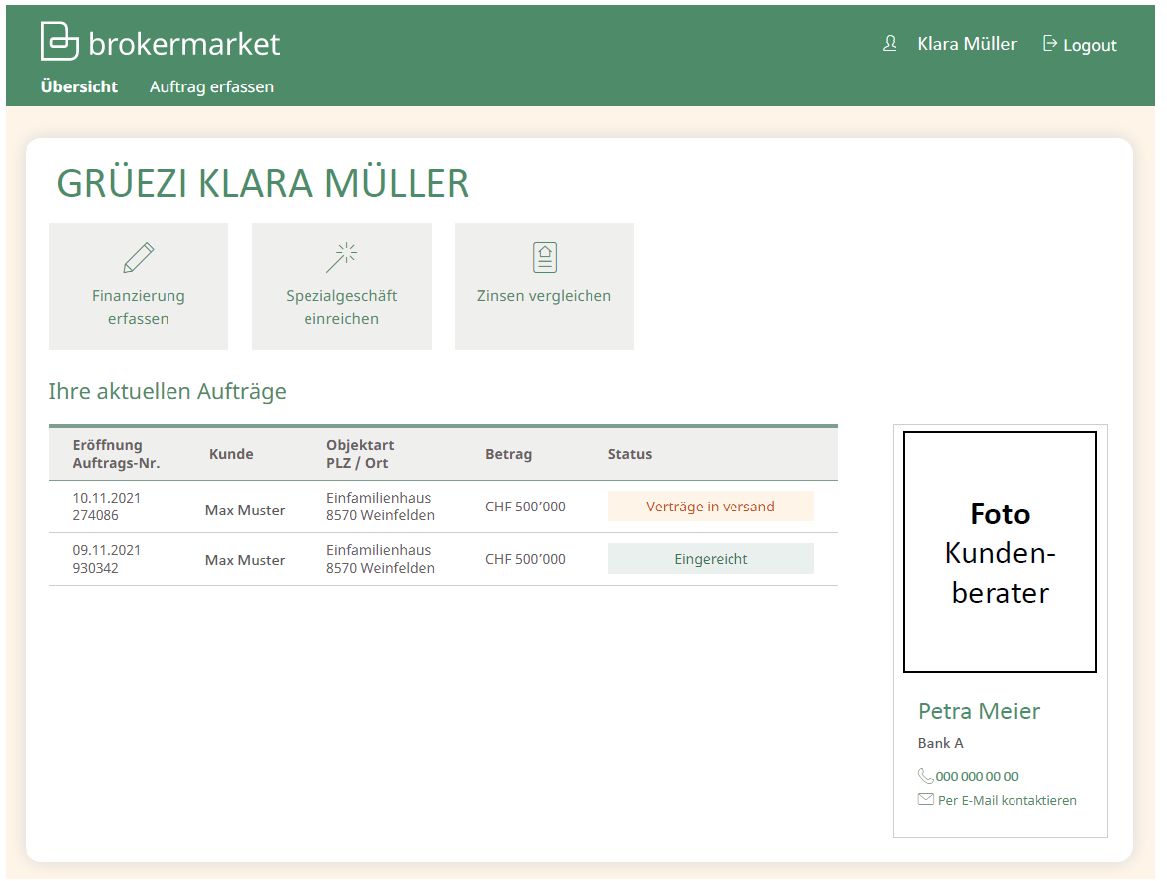

Der Mitarbeiter eines Brokers landet nach seinem Login auf einer übersichtlichen Startseite (Vgl. dazu Abbildung 2). Zum einen wird ihm dort die aktuelle Liste der Aufträge angezeigt, zum andern kann er über die oberhalb der Liste angezeigten Kacheln seine nächsten Aktivitäten anwählen.

Die Anzahl der Kacheln soll zu einem späteren Zeitpunkt noch ergänzt werden. Schon jetzt bietet das Cockpit dem Vermittler aber eine Vielzahl von Informationen, z.B. über den Status der aktuellen Aufträge. Auch die geführte Datenerfassung dürfte für viele Broker einen Effizienzgewinn beinhalten. Zudem wird sich dem Broker die Möglichkeit bieten, im Tool selbst zu bestimmen, welchen Kapitalgebern er die Finanzierungsanfrage weiterleitet (beim Start ist die TKB der einzige Kapitalgeber). Er kann so auf die Bedürfnisse seiner Kunden eingehen, wenn diese beispielsweise mit einer Bank schlechte Erfahrungen gemacht haben und nicht möchten, dass ihre Daten diesem Institut weitergegeben werden.

Auch bei der Auswahl der für den Kunden besten Lösung bleibt der Vermittler frei: Dadurch, dass das System ihm alle und nicht nur die günstigste Variante zeigt, kann er dem Kunden auch empfehlen, den Anbieter mit der zweit- oder drittgünstigsten Lösung zu wählen, weil dieser beispielsweise auch für andere Bedürfnisse des Kunden gute Lösungen anbietet. Damit stärkt das Tool die Position des Vermittlers, der auf diese Weise den Kunden einen Mehrwert bieten kann.

Die Vereinfachungen für den Vermittler zeigen sich aber nicht nur bei der Auswahl. Das gleichzeitige Versenden der Kundenanfragen an mehrere Anbieter (wenn kein automatischer Kreditentscheid durch das System gefällt werden konnte), ist ein weiteres effizientes Hilfsmittel.

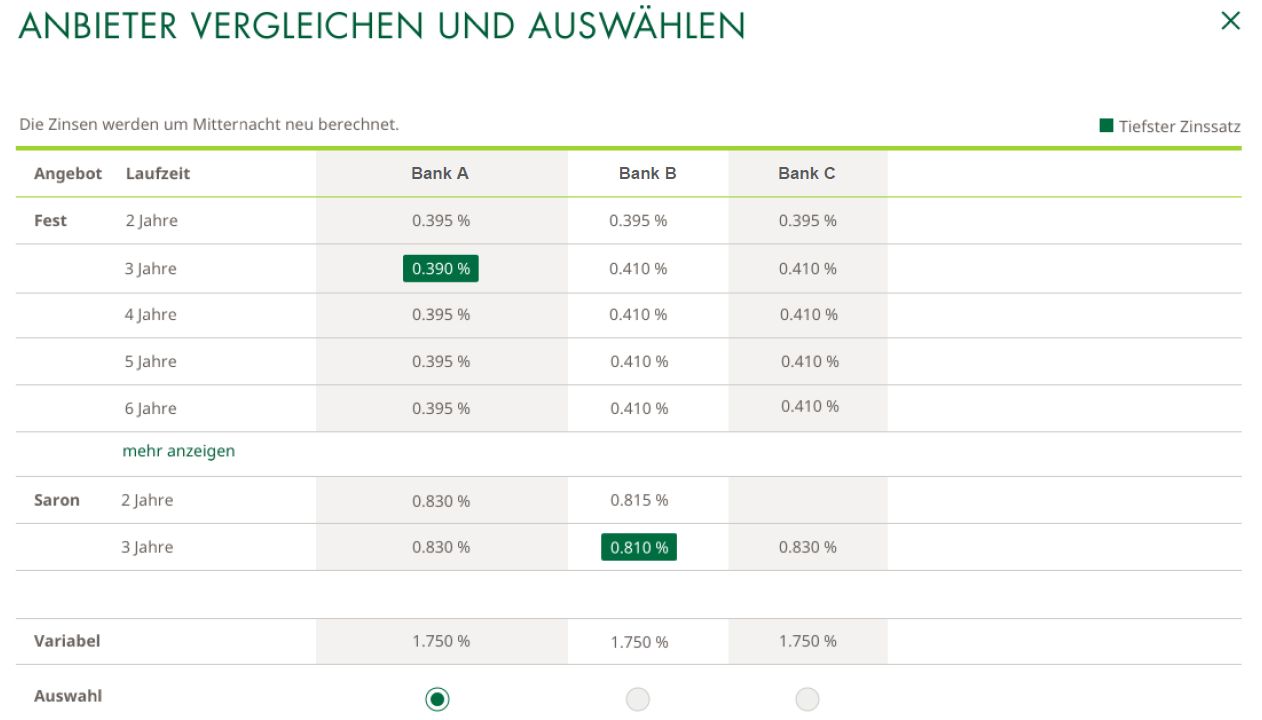

In Abbildung 3 ist aufgezeigt, wie sich die Auswahl der möglichen Finanzierungen für den Broker präsentiert.

Dazu kommt auch die automatische Anzeige, welchen Anbietern welche Dokumente beizulegen sind (gesteuert von den individuellen Regelwerken der Kapitalgeber), sowie das elektronische Übermitteln dieser Dokumente an die jeweiligen Kapitalgeber vereinfachen die Prozesse beim Broker signifikant. Zudem schätzen die Vermittler insbesondere auch den Umstand, dass sie auch nach dem Abschluss des Geschäftes mit dem Kapitalgeber über den Status informiert bleiben und so z.B. wissen, wann die Vertragsdokumente an den Kunden versandt wurden.

Es ist zweifellos so, dass das Tool für Vermittler vieles bietet und dabei erst noch kostenlos ist. Richtig interessant wird es aber erst, wenn viele Kapitalgeber auf dieser Plattform zur Verfügung stehen. Da die Broker aber ein Interesse haben, die Vorteile des Tools zu nutzen, zeichnet sich schon jetzt ab, dass sie die TKB darin unterstützen werden, neue Kapitalgeber zu finden.

Vorteile für Hypothekaranbieter

Die Brokerplattform bietet aber nicht nur den Vermittlern viele Vorteile, auch für die Kapitalgeber ist das Angebot sehr interessant. Ein grosser Vorteil besteht darin, dass die Bank oder Versicherung nicht mit jedem Vermittler einen separaten Vertrag abschliessen muss. Auch das Feilschen um die Provisionsgebühr entfällt. Die Plattform bietet eine einheitliche Provision pro abgeschlossenem Geschäft in Abhängigkeit der Laufzeit an und verhindert so, dass die Vermittler sich dem Vorwurf aussetzen, dass sie diejenigen Geschäfte bevorzugen, welche die höchsten Provisionen einbringen. Die Kapitalgeber können so von einem Brokernetzwerk profitieren, in das sie selbst nicht investieren müssen.

Die Möglichkeit, das eigene Regelwerk zu hinterlegen und so zu definieren, was als Standardgeschäft in einem vereinfachten Prüfverfahren abgewickelt werden kann, ist ein weiterer wichtiger Vorteil und für viele Institute ein Effizienzgewinn. Die TKB geht davon aus, dass die von Brokern eingereichten Geschäfte in 30 Min. abschliessend überprüft und anschliessend direkt die Verträge physisch an den Endkunden versandt werden können. Auf eine elektronische Unterzeichnung durch den Kunden wird derzeit verzichtet. Als weiteren Vorteil bietet das Tool die Möglichkeit, dass ein Kapitalgeber einen oder mehrere Broker, die bei ihm unerwünscht sind, ablehnen kann. D.h. diesen Brokern werden keine Angebote der Bank unterbreitet.

Eigene Einschätzung und Fazit

Mit ihrer Brokerplattform betritt die TKB einen Markt, von dem sich schon andere ein grosses Stück sichern wollten. Der Ansatz ist gemäss meiner Einschätzung allerdings geschickt gewählt, so dass ich durchaus ein Potenzial sehe, mit diesem Instrument schneller als andere voranzukommen.

Ich kann mir gut vorstellen, dass Pensionskassen, die über keine Vertriebsinfrastruktur verfügen, die Chance nutzen und Hypotheken auf diese Weise abschliessen werden. Aber auch für Banken und Versicherungen, welche sich im Grundsatz dafür entschieden haben, mit Brokern zusammenzuarbeiten, sehe ich interessante Möglichkeiten. Zum einen sind sie so innert Monatsfrist in der Lage, ihre Hypotheken über Dritte vertreiben zu lassen und können so das Problem ‘time to market’ einfach und schnell lösen. Zum andern dürfte auch das Pricing interessant sein, das erstens nur bei effektiven Abschlüssen zum Tragen kommt und zweitens unabhängig von der Laufzeit ist. Der Effizienzgewinn beim Datenaustausch mit den Brokern sowie die Nutzung des gesamten Brokernetzwerkes sind weitere gute Argumente, die offerierte Lösung näher zu prüfen.

Bei den Brokern rechnet sich die Sache insbesondere dort, wo noch nicht in ein eigenes Tool investiert wurde. Es ist deshalb nicht verwunderlich, dass die TKB in einer ersten Phase vor allem die kleineren und mittleren Broker als potenzielle Partner anvisiert. Da die Bank das Tool kostenlos anbietet, dürfte sich der Erfolg bald einstellen. Ein exponentielles Wachstum wird allerdings, wie bereits erwähnt, nur dann eintreten, wenn viele Kapitalgeber die Plattform nutzen.

Mit der neuen Brokerplattform hat die TKB die Voraussetzung geschaffen, das Geschäft zwischen Brokern und Kapitalgebern effizient und gemäss den aktuellen, individuellen Bedürfnissen der beiden Parteien abzuwickeln. Entscheidend wird sein, wie rasch es der TKB gelingt, neue Hypothekaranbieter zum Mitmachen zu gewinnen respektive, ob diese die Chance erkennen. Es bleibt zu hoffen, dass diesmal – anders als in der Vergangenheit – auch die Banken die Gelegenheit nutzen.

Kommentare

1 Kommentare

Davide Iuorno

1. Dezember 2021

Es wird spannend zu beobachten, ob und wie schnell sich die Plattform der TKB etablieren wird. Bestimmt der richtige Schritt, um sich nach aussen zu öffnen und das Marktgebiet zu erweitern. Dennoch für Broker und Makler nicht so interessant wie die führende Service-Plattform von www.hypoteq.ch

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. November 2021

Bisherige Entwicklungen bei CSX der Credit Suisse – Neue Angebote und Kundenstruktur

Von Prof. Dr. Andreas Dietrich

Im dem für lange Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch verschiedene Neobanken aus dem In- und Ausland viel Dynamik entstanden. Als eine der etablierten Banken hat die Credit Suisse vor etwas mehr als einem Jahr den Subbrand CSX für digital-affine Retailkunden lanciert. Im heutigen Blog zeige ich die bisherigen Entwicklungen auf der CSX-Produktseite auf und zeige verschiedene Zahlen zu den Nutzerinnen und Nutzern, welche die Credit Suisse zur Verfügung gestellt hat.

Der Entscheid zur Lancierung von CSX war eine direkte Konsequenz aus der Grundstrategie der «Swiss Universal Bank» von Credit Suisse. Diese sieht vor, einerseits im Bereich «High-Touch» aktiver zu werden, das heisst im Geschäft mit (U)HNW Kunden, institutionellen Kunden und grossen Firmenkunden. Anderseits verfolgt die Credit Suisse aber auch eine «High-Tech»-Strategie. Diese umfasst zum Beispiel die Weiterentwicklung des Direct Banking sowie die Beschleunigung der Front-to-Back-Digitalisierung.

Das Basis-Angebot von CSX ist einfach und transparent gestaltet und umfasst ein Konto mit Karte sowie das Mobile- und E-Banking. Zudem wurden verschiedene digitalisierte Banking-Produkte in die CSX Welt integriert. In meinem Blog vom September 2020 hatte ich ausführlich über das damals lancierte Angebot berichtet.

In den vergangenen zwölf Monaten hat CSX einige interessante Weiterentwicklungen erfahren. In einem ersten Schritt möchte ich auf die wichtigsten Neuerungen eingehen.

Was wurde in den vergangenen 12 Monaten zusätzlich lanciert?

Das Angebot von CSX wurde in den vergangenen zwölf Monaten in ziemlich hohem Tempo weiterentwickelt. Erwähnenswert finde ich die folgenden Neuerungen:

- Die Credit Suisse hat im Mai dieses Jahres in Zusammenarbeit mit Axa verschiedene Versicherungs-Dienstleistungen lanciert. Ein Kunde oder eine Kundin kann über CSX drei verschiedene Versicherungs-Leistungen mit Axa Sie können bei der Verlängerung ihrer Hypothek die finanziellen Risiken infolge von Arbeitslosigkeit und Arbeitsunfähigkeit absichern (Zahlungsschutz-Versicherung), sich vor den Kosten bei Rechtsstreitigkeiten «schützen» (Rechtsschutz-Versicherung) oder eine Todesfall-Versicherung digital abschliessen. Das Thema ist spannend vor dem Hintergrund, dass Bancassurance-Angebote vor allem durch die Digitalisierung wieder an Bedeutung im Schweizer Markt gewinnen. Gemäss einer von uns gemeinsam mit ti&m durchgeführten Studie konnten wir aufzeigen, dass sich 28 Prozent der befragten Personen grundsätzlich vorstellen können, Versicherungs-Dienstleistungen über ihre Bank zu beziehen.

- Seit August dieses Jahres kann auf der CSX-App die Hypothek online verlängert werden. Ein entsprechendes digitales Angebot gehört eigentlich bald zu einem «Standard-Produkt» einer modernen Bank – eine entsprechende Lösung auf dem Smartphone bieten hingegen nicht viele andere Banken an ( Artikel zum Angebot der St. Galler Kantonalbank). Ich gehe davon aus, dass die Volumina bei der Credit Suisse derzeit noch eher tief sind. Einerseits ist der Markt generell noch eher klein. Auf der anderen Seite ist das Durchschnittsalter der CSX-Kunden eher tief (siehe unten) und es braucht einige Monate, bis sich solches Angebot «durchsetzen» kann.

- Interessant finde ich, dass die CSX-Kundinnen und -Kunden in der App auch einen Privatkredit beantragen können. Der Kreditantrag erfolgt online (Kreditbeträge zwischen CHF 1’000 und CHF 250’000) – ein Kreditentscheid inklusive der bonitätsabhängigen Zinsen (6.9%-9.9%) sollte innerhalb von 24 Stunden erfolgen. Produkte-«Lieferant» ist dabei die Credit Suisse Tochtergesellschaft Bank-now, welche über eine standardisierte API bei CSX eingebunden werden konnte. Eigentlich ist es nachvollziehbar, dass das typische Retailprodukt «Konsumkredit» in einer App wie CSX zu finden ist. Trotzdem findet man solche Angebote bei Banken in der Schweiz – im Gegensatz zum Ausland – noch weniger, weil Privatkredite in der Schweiz ein eher negatives Image haben.

- Seit kurzem können Kundinnen und Kunden auch das sogenannte CSX Platinum Offering nutzen. Dadurch erhält man eine CSX Mastercard Platinum (oder CSX Visa Platinum), die Premium Black Debit Mastercard sowie die American Express Platinum Card. Die Gebühren sind davon abhängig, welche Leistungen aus dem «Katalog» benötigt werden. Die Leistungen scheinen mir aber vor allem für Geschäftsleute und Vielflieger möglicherweise attraktiv (Priority pass für Flughafen-Lounges, Reise- und Shopping-Versicherung,…). Es ist zu erwarten, dass die Credit Suisse – ähnlich wie bei Bonviva – weitere Angebote lancieren wird, welche irgendwo in der Mitte zwischen CSX Premium Black/Basic White und CSX Platinum zu liegen kommen und unterschiedliche Angebote beinhalten.

- Im Bereich von «CSX Pension» wurde das Säule 3a-Angebot weiterentwickelt. Auch das Preismodell wurde teilweise angepasst. Die indexierten Säule 3a-Produkte haben seit dem 1. Juli 2021 ein TER von 80 Basispunkten, unabhängig vom Aktienanteil. Damit soll eine gewisse Annäherung an frankly, VIAC oder andere digitale Produkte erreicht werden. Auch die Auffindbarkeit innerhalb der App hat sich verbessert. Aktiv gemanagte Anlagegruppen haben hingegen noch immer Gesamtkosten in der Höhe zwischen 1.16% und 1.48%.

- Im Bereich CSX Invest wurde das Pricing selektiv angepasst (u.a. neuer Fonds mit günstigeren Gebühren). In Bezug auf UX und Preisgestaltung ist der Investment-Teil gerade im Trading-Bereich aber aus meiner Sicht noch nicht vergleichbar mit Angeboten wie Revolut oder Yuh.

Kundenanzahl und Struktur nach einem Jahr

Nach einem Jahr kann CSX gemäss den mir zur Verfügung gestellten Zahlen bereits über 100’000 Kunden aufweisen – mehr als die anderen Schweizer Neobanken (auch wenn sich die Credit Suisse ungern mit Neobanken vergleicht). Unklar ist bei dieser Zahl aber, wie viele bestehende Kunden «migriert» wurden oder sonst das CS-Angebot gewechselt haben. Insofern ist bei einem entsprechenden Vergleich mit anderen Marktteilnehmern Vorsicht geboten.

Für das Gratis-Angebot „White“ haben sich 40 Prozent der Kundschaft entschieden, das kostenpflichtige „Black“ benutzen 30 Prozent der Kundinnen und Kunden und das Gratisangebot von CSX Young hat einen Anteil von rund 30 Prozent.

Die Kundinnen und Kunden haben Bareinlagen in der Höhe von insgesamt CHF 1 Milliarde bei CSX. Entsprechend liegt der durchschnittliche Barbetrag pro Kunde bei rund CHF 10’000. Interessant und aus Sicht der Credit Suisse erfreulich ist, dass rund 50 Prozent der Kundinnen und Kunden – vor allem in der letzten Woche des Monats – regelmässig Geldzuflüsse «erhalten» (Lohneingänge, Geld von Eltern, etc.). Zudem verzeichnet CSX pro Monat rund 3 Millionen Transaktionen. Der «Durchschnittskunde» macht über CSX also 30 Transaktionen pro Monat. Sowohl die regelmässigen Zahlungseingänge als auch die Anzahl Transaktionen sind ein Indikator dafür, dass CSX für rund die Hälfte der Kundschaft die Hauptbank ist. Möglicherweise hat die Marke von Credit Suisse geholfen, CSX schneller als Hauptbank zu nutzen als andere noch unbekannteren Neobanken. Umfragen zeigen auch, dass bereits rund 50 Prozent der Schweizerinnen und Schweizer die Marke CSX kennt («gestützte Bekanntheit») – dadurch ist der Brand ein Jahr nach der Lancierung bekannter als Zak oder Neon und bewegt sich auf einem ähnlichen Niveau wie Revolut. Es ist aber auch davon auszugehen, dass die Hauptbankquote vor allem durch die Migration von bestehenden Kunden so hoch ist.

Die Credit Suisse hat in den vergangenen Jahren im Retail Banking und bei jungen Kundinnen und Kunden an Relevanz verloren. Mit CSX möchte die Credit Suisse gerade bei jungen und digital-affinen Retailkunden (wieder) an Bedeutung gewinnen und damit auch die Angebote von Neobanken bekämpfen. Wie wir im Rahmen einer Studie aufzeigen konnten, ist der durchschnittliche Neobank-Nutzer jung, männlich und gut gebildet. Und tatsächlich scheint die Credit Suisse mit CSX dieses Segment zu finden. So sind mehr als 50% der CSX-Kunden jünger als 34 Jahren (zum Vergleich: Durchschnittsalter bei Zak per 18.02.21: 34 Jahre; bei Neon: 37 Jahre).

Auch bei CSX können wir das Phänomen beobachten, dass Smartphone Banken deutlich öfter von Männern als von Frauen benutzt werden. Derzeit sind rund 59 Prozent der Kundschaft Männer, derweil 41 Prozent der CSX-Kundinnen Frauen sind. Der höhere Anteil von Männern bei Zak (und auch bei Neon) ist aber sogar noch etwas ausgeprägter als bei CSX. Vor einem guten halben Jahr waren 69 Prozent der Zak-Nutzer Männer.

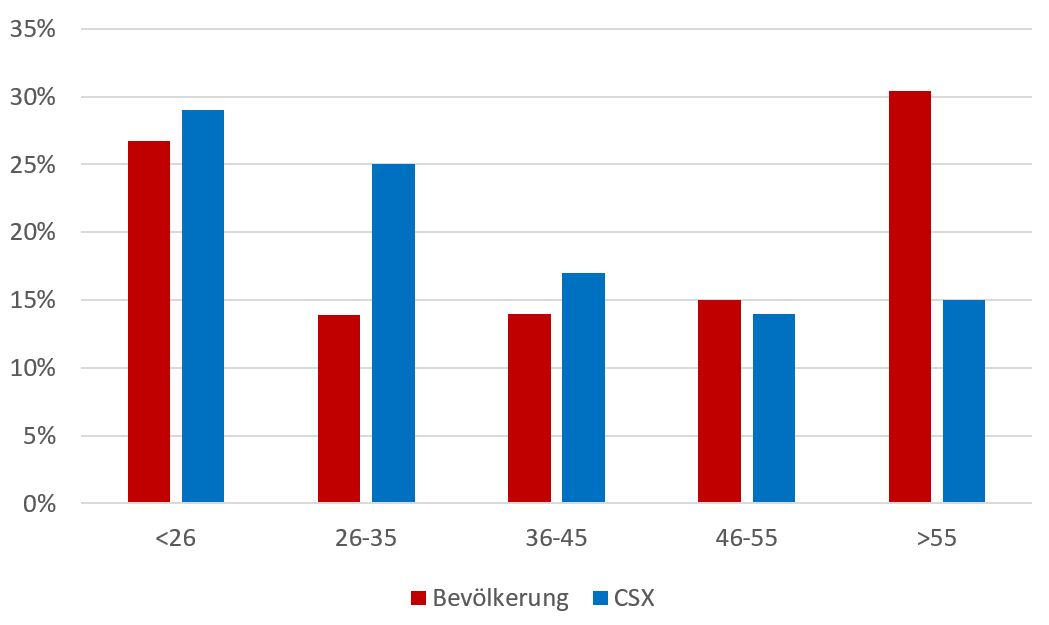

Abbildung 1 zeigt den jeweiligen Bevölkerungsanteil der Schweiz nach Altersgruppen (rot) im Verhältnis zur relativen Bedeutung der Credit Suisse Kundschaft (blau) auf. Dabei wird ersichtlich, dass CSX vor allem von Kunden in der Alterskategorie 26 bis 35 Jahr überproportional oft genutzt wird. Hingegen hat das Angebot bei Personen über 55 Jahren einen – im Vergleich zur Gesamtpopulation – geringen Marktanteil. 54 Prozent der Kundinnen und Kunden von CSX sind jünger als 35 Jahre alt. 29 Prozent der Kundinnen und Kunden sind älter als 46 Jahre alt. Die strategisch für die CS wichtige Gewinnung von jungen Neukunden scheint also in einem ersten Schritt gelungen zu sein.

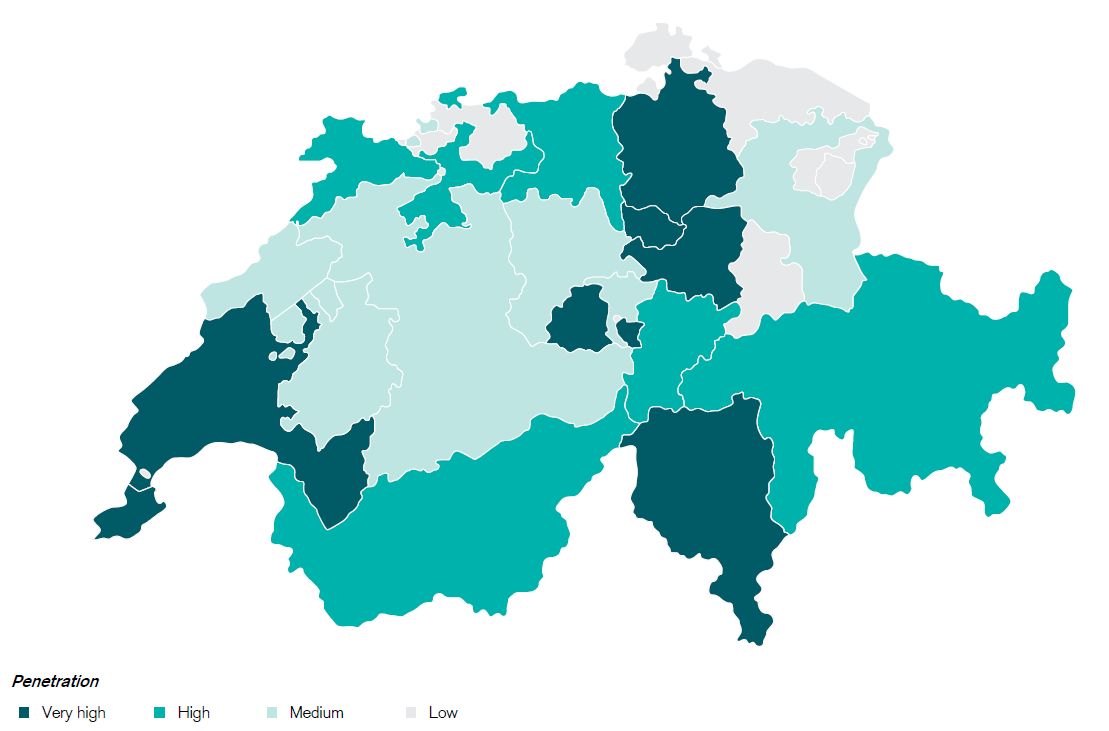

Betrachtet man die Wohnsitze der Kundschaft, erkennt man, dass wenig überraschend der bevölkerungsreichte Kanton Zürich der stärkste Kanton für CSX ist. Die höchste Marktpenetration hat CSX in den Kantonen Zürich, Zug, Schwyz, Obwalden, Tessin, Waadt und Genf (vgl. Abbildung 2).

Fazit

Die CSX-App konnte von Beginn weg mit einem im Vergleich zu Neobanken breiten Angebot punkten und sich dadurch auch von den meisten Neobanken differenzieren. In der Zwischenzeit wurde die Produktpalette um verschiedene weitere interessante Aspekte ergänzt (u.a. Konsumkredite, Bancassurance-Lösungen). Zudem werden gemäss Aussagen der Credit Suisse bald weitere Produkte lanciert (z.B. digitale Mietzinskaution oder auch neue Dienstleistungen im Hypothekarbereich), um diesen Vorsprung halten zu können.

Gemäss unserer gemeinsam mit ti&m durchgeführten Studie nutzen derzeit weniger als 1 Prozent der Kundschaft eine Smartphone-Bank als ihre Hauptbank. Bei CSX ist der Hauptbank-Anteil hingegen höher als bei anderen Neobanken. Auf der anderen Seite fällt auf, dass das Kundenprofil von CSX ähnlich ist wie die Kundenstruktur von anderen Neobanken.

Die Kundenzahl bewegt sich über dem Bereich, den ich für CSX nach einem Jahr erwartet habe. Gleichzeitig ist die Zahl von rund 100’000 Kundinnen und Kunden aber schwierig zu interpretieren, da unklar ist, wie hoch der Anteil an intern «umgeschichteten» Credit Suisse Kundinnen und Kunden ist. Gemäss der Handelszeitung hat die Credit Suisse im Sommer nämlich auch bei bestehenden CS-Kunden CSX beworben und sie zu einem Wechsel ermuntert.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. November 2021

Regionalbanken und Sparkassen,

Schweizer Banken bieten gute Qualität – begeistern Kundschaft aber wenig

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi und Prof. Dr. Simon Amrein

Viele Kundinnen und Kunden der Schweizer Retailbanken sind zufrieden mit der Qualität ihrer Hausbank. Trotzdem gelingt es nur wenigen Banken, die Kundinnen und Kunden zu begeistern und an sich zu binden. Dies führt zu einer Offenheit gegenüber günstigen Angeboten von Neobanken. Das zeigt unsere neuste Studie zum Schweizer Retailbanken-Markt.

Bereits zum zehnten Mal untersucht die IFZ Retail-Banking-Studie der Hochschule Luzern das Kerngeschäft der inländisch-orientierten Banken. Die Jubiläumsausgabe der Studie analysiert die Zufriedenheit von Bankkundinnen und -kunden. Sie zeigt zudem auf, welche Banken aus Sicht der Finanzkennzahlen die besten im Lande sind und wie es um die Corporate Governance der Retailbanken steht. Einige Aspekte der Studie fassen wir nachfolgend zusammen.

Nur eine von fünf Personen würde ihre Bank weiterempfehlen

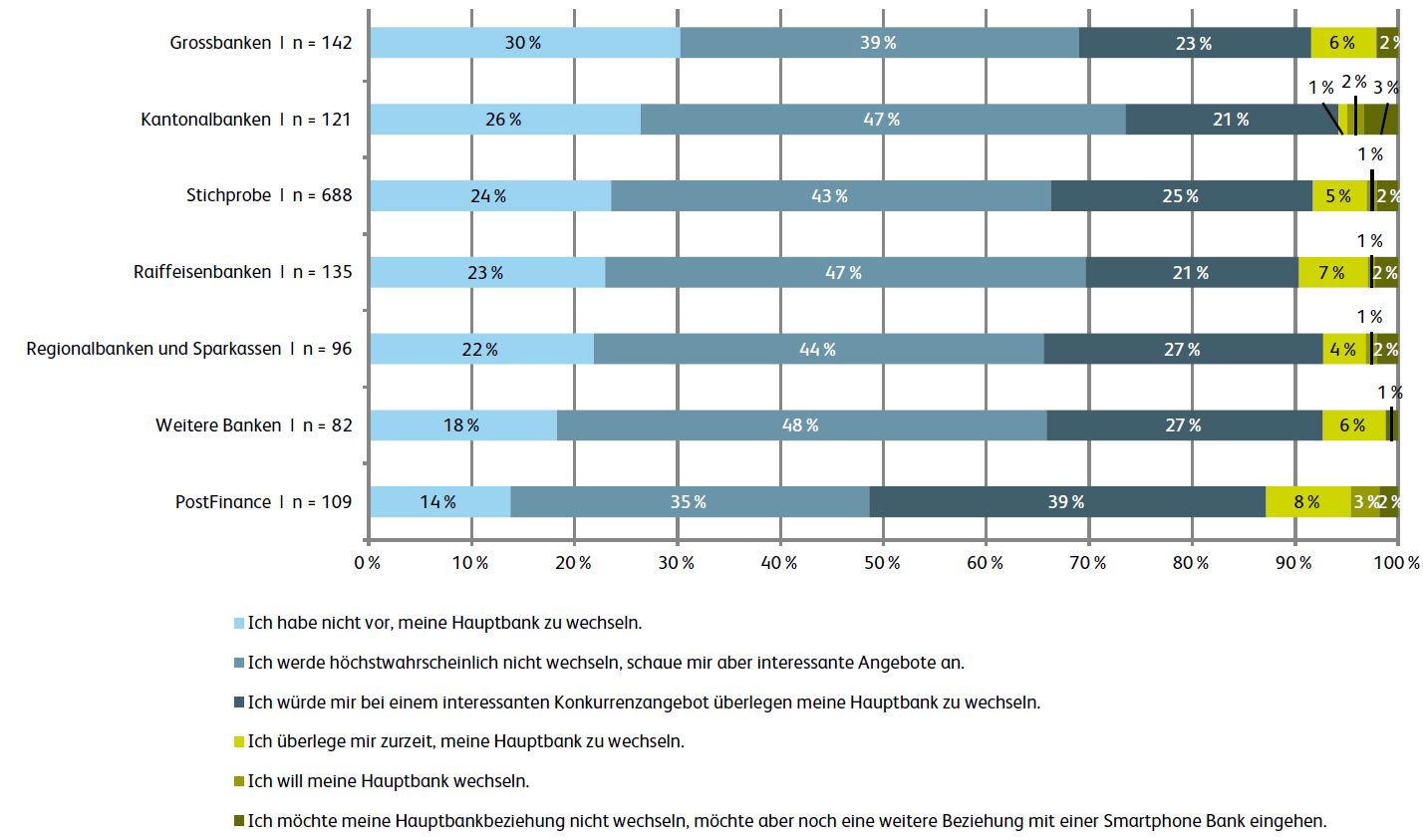

Im Rahmen der IFZ Retail-Banking-Studie wurden 78 Geschäftsleitungsmitglieder von Schweizer Banken sowie 694 Bankkundinnen und -kunden zur Zufriedenheit mit den Produkten und Dienstleistungen befragt. Insgesamt sind die Kundinnen und Kunden sehr zufrieden mit ihren Hausbanken und die Wechselbereitschaft ist tief. Abbildung 1 zeigt die Wechselbereitschaft von Bankkundinnen und Bankkunden nach Bankengruppen. Nur etwas mehr als ein Prozent plant, die Hauptbankbeziehung zu wechseln. Gleichzeitig würden aber lediglich 18 Prozent der Bankkundinnen und -kunden «ihre» Bank Freundinnen und Freunden weiterempfehlen. Die Banken bieten insgesamt Produkte und Dienstleistungen in guter Qualität. Begeisterungs- und Empfehlungsfaktoren, welche die Basis für eine Weiterempfehlung sind, fehlen aber fast gänzlich.

Preis vor Service: Neobanken gewinnen Kundinnen und Kunden

Die Studie identifiziert also einen grossen Anteil von zufriedenen Kundinnen und Kunden, die aber keine starke Bindung zur Hauptbank haben. Vor diesem Hintergrund erstaunt es nicht, dass neue Marktteilnehmer im Finanzsektor – sogenannte Neobanken – mit kostengünstigen Angeboten auch in der Schweiz in kurzer Zeit sehr viele Neukundinnen und -kunden gewinnen konnten. Passiv zufriedene Kundinnen und Kunden sind oftmals preissensitiv und entsprechend offen für kostengünstige Angebote von Neobanken. Aktuell bezeichnen lediglich rund ein Prozent der Schweizerinnen und Schweizer eine Neobank als Hauptbank. Dies kann sich in den kommenden Jahren aber ändern.

Wer ist die beste Bank im Land?

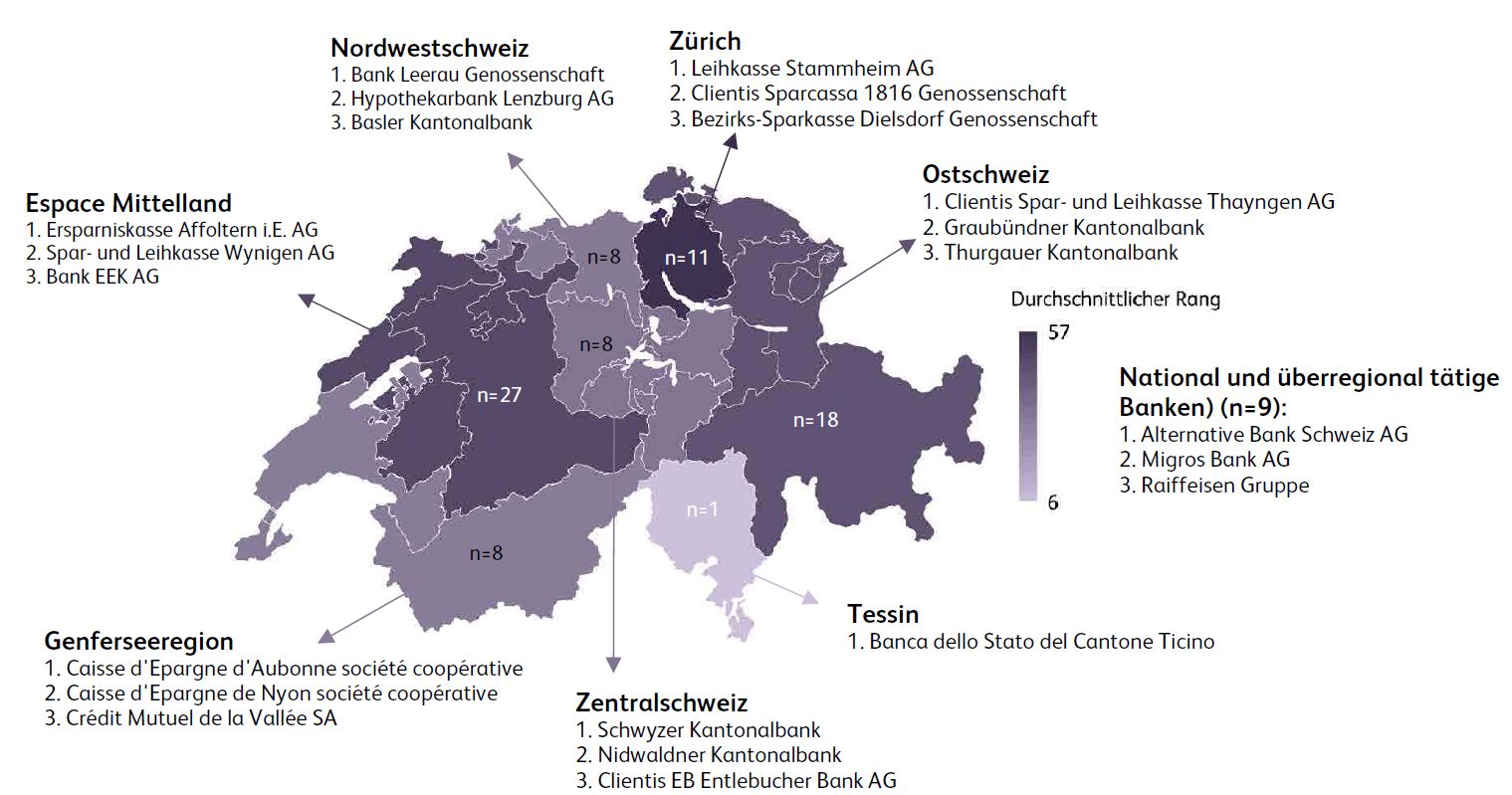

Die Retail-Banking-Studie untersuchte in diesem Jahr die Jahresabschlüsse von 90 Instituten. Basierend auf neun Kennzahlen wurde die aus Zahlen-Sicht beste Retailbank ermittelt. Auf Platz 1 liegt die Caisse d’Epargne d’Aubonne, gefolgt von der Ersparniskasse Affoltern und der Spar- und Leihkasse Wynigen.

Aufgrund der grossen Unterschiede zwischen den Banken (zum Beispiel in Bezug auf Grösse oder Produktangebot) wurden die Banken erstmals in Grössenklassen eingeteilt. Dabei schlossen die Caisse d’Epargne d’Aubonne (Bilanzsummen bis 1.5 Milliarden Franken), die Bank EEK (1.5-3.0 Milliarden Franken), sowie die Kantonalbanken aus Nidwalden (3-12 Milliarden Franken), Schwyz (12-25 Milliarden Franken) und Graubünden (Bilanzsumme über 25 Milliarden Franken) am besten ab. Die Studie enthält auch eine Analyse nach Grossregionen der Schweiz. Die jeweils besten drei Banken innerhalb der Grossregionen finden sich in Abbildung 2.

Nachfolgeprozess in Verwaltungsräten

Die Personalplanung und die Rekrutierung neuer Mitglieder ist eine der zentralen Aufgaben eines Bankverwaltungsrats. Diese Aufgabe und deren Umsetzung in der Praxis wird in der Retail-Banking-Studie in einem Fachartikel erläutert und mit Erkenntnissen aus einer Umfrage bei 54 Verwaltungsratspräsidentinnen und -präsidenten ergänzt. Wie die Umfrage zeigt, sind sich die VRP der Bedeutung ihrer Verantwortung bewusst und gehen die Aufgabe umsichtig an. Nach wie vor werden in den meisten Fällen neue Verwaltungsratsmitglieder ohne Beizug externer Unterstützung gefunden.

Frauenanteil: Steigend in Verwaltungsräten und Geschäftsleitungen

Im letzten Teil der Studie wurde die Corporate Governance von 73 Banken analysiert. Wie sich unter anderem zeigt, ist der Frauenanteil in den Verwaltungsräten und Geschäftsleitungen nochmals angestiegen. Die Zahl der Frauen in den Verwaltungsräten nahm innerhalb eines Jahres von 130 auf 132 zu und liegt inzwischen bei 25 Prozent. Bei den neu gewählten VR-Mitgliedern beträgt der Frauenanteil in den letzten sieben Jahren 34 Prozent. Bei den Geschäftsleitungen nahm die Zahl der Frauen von 28 auf 32 zu. Der Frauenanteil in den Geschäftsleitungen ist allerdings mit zehn Prozent immer noch viel tiefer als in den Verwaltungsräten.

Studienbestellung

Die 210-seitige «IFZ Retail Banking-Studie 2021» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken unseren Sponsoren Crealogix, finnova, Schulthess Zimmermann & Jauch und ti&m sowie unserem Partner, der Schweizerischen Bankiervereinigung für die Unterstützung:

Sponsoren:

Partner:

Kommentare

2 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2021 | IFZ Retail Banking Blog

13. Dezember 2021

[…] Andreas Dietrich blickte zurück auf zehn Jahre Retail Banking Konferenz und die Retail Banking Studie. Auf 2’016 Seiten hat das IFZ in den vergangenen Jahren die zentralen Entwicklungen im Retail Banking beleuchtet. Die zentralen Aussagen der diesjährigen Studie finden Sie hier. […]

O. Keller

26. November 2021

Warum soll mich eine Bank begeistern. Ich brauche keine Bespassungsmaschinenerie. Ich will eine seriöse Bank auf die ich mich verlassen kann. Mehr nicht.

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. November 2021

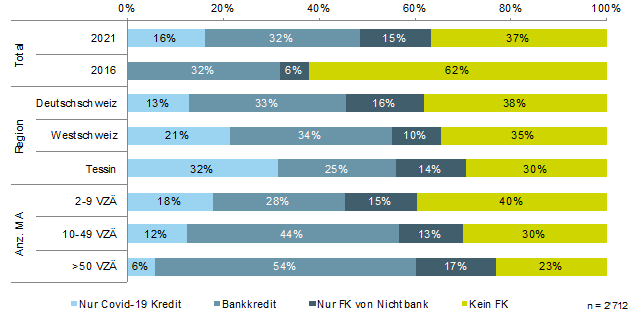

Finanzierungssituation von Schweizer KMU – wie wichtig sind Banken für KMU?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Nadine Berchtold

Im Auftrag des Staatssekretariats für Wirtschaft SECO hat das Institut für Finanzdienstleistungen Zug IFZ die aktuelle Finanzierungssituation bei Schweizer kleinen und mittelgrossen Unternehmen (KMU) im Rahmen einer repräsentativen Studie untersucht. In diesem Blog fassen wir einige Erkenntnisse der Studie zusammen. Wir zeigen u.a. auf, ob KMU Bankkredite erhalten, wie viele und welche Firmen einen Bankkredit benötigen, diesen aber gar nicht erst beantragen, wie sich die generelle Finanzierungssituation der KMU in den vergangenen fünf Jahren verändert hat und wie viele KMU in der Schweiz derzeit Negativzinsen bezahlen müssen.

Ausgangslage